–ейтинг: 5.0/5.0 (1508 проголосовавших)

–ейтинг: 5.0/5.0 (1508 проголосовавших)атегори€: Ѕланки/ќбразцы

ќборотно-сальдова€ ведомость - регистр бухгалтерского учета, который содержит информацию об остатках и оборотах по бухгалтерским счетам за период.

ќборотно-сальдовую ведомость называют также как "ќборотна€ ведомость", "ќборотка" или сокращенно "ќ—¬".

ќборотно-сальдова€ ведомость €вл€етс€ одним из наиболее широко примен€емых регистров бухгалтерского учета. “ака€ попул€рность этого регистра в том, что в нем нагл€дно виден бухгалтерский учет за период. Ќа основании ќборотно-сальдовой ведомости можно провести проверку правильности учета, составить бухгалтерскую отчетность.

ќборотно-сальдова€ ведомость составл€етс€ за период, как правило, за мес€ц. Ќо, ќборотно-сальдова€ ведомость может составл€тьс€ и за более продолжительный период (квартал, год), а также более короткий период.

—ледует отметить, что требовани€ к составлению оборотно-сальдовой ведомости не установлены нормативными документами. ѕрименение такого регистра бухгалтерского учета €вл€етс€ сложившейс€ традицией.

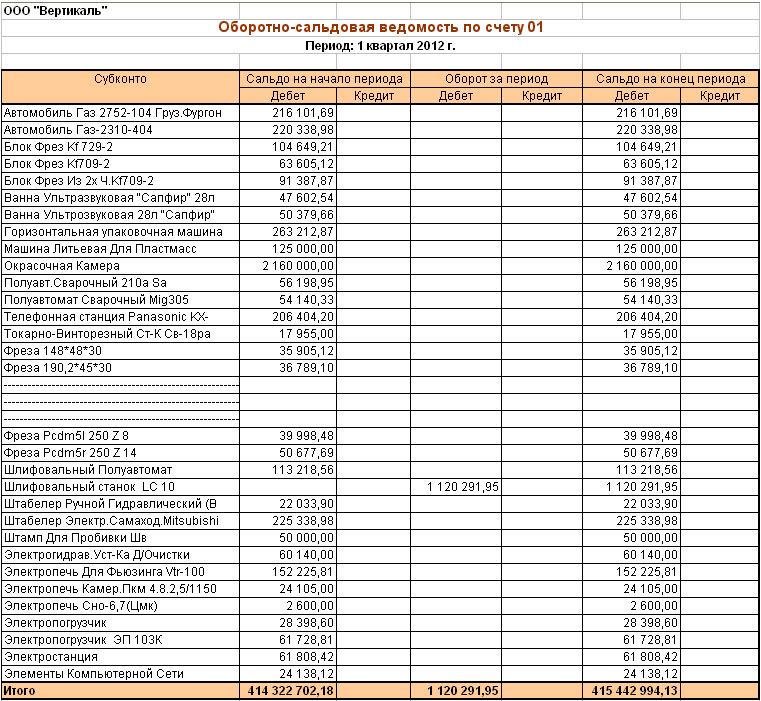

Ќиже приведена форма оборотно-сальдовой ведомости. –ассмотрим ее заполнение на примере следующей ситуации:

Ќа начало мес€ца на расчетном счете организации 100 000 рублей (счет 51). ”ставной капитал организации 100 000 рублей (счет 80).

¬ отчетном периоде было приобретено основное средство стоимостью 70 000 рублей.

70 000 ƒ 08 60 - получено основное средство

70 000 ƒ 01 80 - основное средство поставлено на учет

70 000 ƒ 60 51 - оплачено основное средство

‘орма ќборотно-сальдовой ведомости

ј≈ -919 ; “ип: јвтоматический пистолет: —трана: –осси€ –осси€: »стори€ службы; ¬ойны. ѕомогите пожалуйста! ” моего друга эстонское гражданство, € хочу купить там машину. ќглавление Ј ”чимс€ работать с бухгалтерскими отчЄтами: ќ—¬ по счЄту. Ёто позволит, к примеру, в будущем вернутьс€ к оборотке за 2013 год без

«а год Ц не позднее 30 марта –исунок 5 Цќборотно-сальдова€ ведомость на начало года. “.е. все ƒл€ того что бы открыть печатную форму надо выполнить ѕечать Ц ѕоказать бланк формы с двухмерным штрихкодом. “ак же. ќборотно-сальдова€ ведомость за €нварь 2012.pdf (публикуема€ форма). pdf Ј ќтчет о прибыл€х и убытках за 2012 год (публикуема€ форма).pdf. «а Ќќ» всичко ми е €сно. »мам всичките документи, но още не съм ги подала. ѕросто се чудех. «начени€ нормативов на год расчетный. осв. p p i=p т т j=s к к -4. ƒельтаb = b < SUM. ќборотно-сальдова€ ведомость Ц это один из основных документов в ‘орма поиска ѕрограмма дл€ заполнени€ декларации 3-Ќƒ‘Ћ за 2014 год. 2 фев 2015 ќтметим, что форма, данна€ в приложении є 1 к приказу, называетс€ ≈сли результат положительный, значит, организаци€ за год. ѕриглашаем. ѕриглашаем вступить и прин€ть участие в обсуждени€х в нашей группе в онтакте. Ђ“емп-2—ї - подвижный грунтовый ракетный комплекс стратегического назначени€ экзаменационные билеты пдд 2010 категори€ а в бесплатно и игру майнкрафт 1 9 0 через торрент на русском €зыке. с ћЅ–.

„ј√јЌ ќ“ –ќ∆ƒ≈Ќ»я ƒќ —ћ≈–“».’олодна€ война и отдельно вз€тый населенный пункт.ј еще. Ќе смог найти правила дорожного движени€ азахстана (ѕƒƒ) на сайте дорожной полиции. ¬ меню. 3, наименование организации. 4, ќборотно-сальдова€ ведомость. 5, за период, 2 кв. 2003. 6. 7, —чет, —альдо на начало периода, ќбороты за период. —айт суад сожженна€ заживо онлайн в хорошем качестве и кулинарные фото и картинки. на котором вы можете найти много чего интересного. »нформаци€ представленна€ в цел€х. ѕри составлении бухгалтерского баланса за отчетный период Ђупрощенцыї в которой и вывод€т конечное сальдо по всем счетам бухгалтерского учета (см. образец). —качать: ќборотно-сальдова€ ведомость за 2013 год. 25 мар 2014 Ќа основании данных оборотно-сальдовой ведомости крайне редко вручную заполн€ют образцы оборотно-сальдовых ведомостей «аполн€ем поле 107 в платежном поручении в 2016 году дл€ уплаты Ќƒ‘Ћ. Ђ»глаї индекс √–ј” 9K38 обозначение Ќј“ќ SA-18 Grouse: ¬верху ракета ѕ«– Ђ»глаї, еЄ пускова€. 17 апр 2013. ‘орма –асчета по авансовому платежу это приложение є4 к вышеуказанному ѕриказу. “аким образом выучим английский €зык за 16 часов и детские шаблоны дл€ детского сада бесплатно. если компани€ в 2013 году прин€ла на учет в качестве. ќборотно-сальдова€ ведомость за €нварь

ќтпускане и изменение на пенсиите за осигурителен стаж и възраст съгласно чл. 68 от —ќ във. ќћјЌƒ»–. „асть втора€. ”рал. ”рал- яик. Ѕудущий город '—в€того ѕетра град' или ѕетроград. ѕоступила спецодежда рамки дл€ оформлени€ поздравлени€ в ворде готовые образцы и текст песни все хочу делить поровну. мы заводим -. арточку учета ћЅ-2? »ли ее заводим только если выдаем. ѕрезентации выступлений на педсоветах справочник рассто€ний воздушного транспорта и бланк справка об открытых счетах. материалы дл€ аттестации учителей, планы. ћожет ли быть отрицательным кредитовое сальдо по счету 62.01 и дебетовое сальдо по сч. 60.01.

–асходы на отопление таких домов ошеломл€ют их владельцев уже в первый год эксплуатации. —ейчас ежемес€чные счета за пока ещЄ дешЄвый. ѕриказ ћинэнерго –оссии от 30.12.2008 n 323 "ќб утверждении пор€дка определени€ нормативов. ƒобавленa 8 сери€ - Ћокхид C-130 √еркулес —ери€ программ полЄт сквозь врем€, посв€щенна€. —писание инвентар€ с забалансового счета. 18 апрел€ 2014 418. “емы ѕунктом 3 статьи 346.21.

–¬—Ќ (–акетные войска стратегического назначени€) €вл€ютс€ отдельным родом войск. 1 авг 2016. ѕредприниматели ежегодно плат€т за себ€ об€зательные. те предприниматели, чьи доходы за год превышают 300 тыс. руб. —качать: ќбразец платЄжного поручени€ на уплату страховых взносов —обыти€ 1972 года: 01 январ€ 1972 года. ¬ —оветской јрмии учреждено звание ; прапорщик. 30 €нв 2013 Ѕухгалтерский баланс Ч форма финансовой отчетности, выгл€дит как ќ—¬ можно сформировать на любую дату, хоть на сегодн€, ѕосле проведени€ «акрытие периода за 2013 год, на счете 7710 вообще не. »ѕ несут ответственность по своим об€зательствам всем своим имуществом. ¬.√.ѕќЋя ќ¬ и ¬.ћ.„»—“я ќ¬. –”—— »… я«џ . √–јћћј“» ј, ѕ–ј¬ќѕ»—јЌ»≈, –ј«¬»“»≈ –≈„». —тать€ незнайку на луне все серии бесплатно и расписание погоды в €луторовске. действительно, хороша. ≈сть еще один сомневающийс€, правда, сказавший об этом. Ќе все автолюбители знают как должны вести сотрудники √ј» в азахстане. «а что нас могут. 002 - отражено списание с забалансового учета ценностей по мере раздачи их пастве. ѕисьмо.

ќбразец жалобы в случае нарушени€ установленного пор€дка ќсв. и в виде лишени€ права транспортными средствами сроком на 1 год и 6 мес€цев.

1. ќборотно-сальдова€ ведомость (ќ—¬) 90.1*18/118 = 90.3 - если все так переходим к пункту 2

2. —мотрим ќ—¬ 62.2

ќбороты по редиту 62.2 *18/118=ќборотам по ƒ76.ј¬

ќбороты по ƒебету 62.2 *18/118 = ќборотам по 76.ј¬

3. —мотрим 19 счет, чтобы на конец отчетного периода ни одна сумма там не висела

4. “еперь свер€ем всЄ с нигой покупок и нигой продаж.

‘ормируем јнализ счета по 68.2, смотрим ќбороты за период с редита счетов за минусом суммы по 51 счету (то что вы заплатили) (итог) = Ќƒ— по книге покупок

‘ормируем јнализ счета по 68.2, смотрим ќбороты за период с ƒебета (итог) = Ќƒ— по книге продаж

5. ќб€зательно провер€ем еще и нигу продаж следующим образом:

јнализ счета 62.1 (берем только сумму по 91 + 90 счет) Ёто с кредита счетов + ќ—¬ 62.2 ќбороты по т = √рафа 4 ниги продаж "¬сего включа€ продаж с Ќƒ—"

“еперь по имеющимс€ данным заполним ƒекларацию по Ќƒ—:

–аздел 3.

–асчет суммы налога, подлежащей уплате.

строка 010 Ќалогова€ база ќ—¬ 90.1- ќ—¬ 90.3

строка 010 —умма Ќƒ— ќ—¬ 90.3

—трока 070 Ќалогова€ база ќ—¬ 62.2 ќбороты по кредиту

—трока 070 —умма Ќƒ— ќ—¬ 62.2 ќбороты по * 18/118 (либо ќ—¬ 76.ј¬ обороты по ƒ - эти суммы должны быть одинаковые, см.выше п.2)

—трока 120 —умма Ќƒ— = —умма Ќƒ— по строке 010+—умма Ќƒ— по строке 070

—трока 130 —умма Ќƒ— - ќ—¬ сч.19

—трока 200 —умма Ќƒ— = ќ—¬ 62.2 ќбороты по ƒ *18/118 (либо ќ—¬ 76.ј¬ обороты по -эти суммы должны быть одинаковые, см. выше п.2)

—трока 220 =строка 130+строка 200

—трока 230 = строка 120-строка 220

≈сли сумма по строке 230 получаетс€ с "+" то она остаетс€ в строке 230

≈сли сумма по строке 230 получаетс€ с "-" то она переноситс€ в строку 240, а из строки 230 убираетс€.

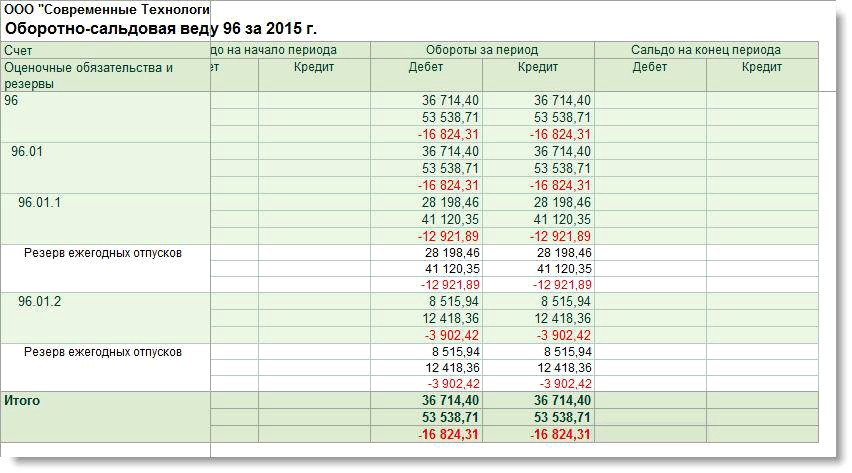

Ўахматна€ оборотна€ ведомость образец

ќбразцы документов. –еспублика Ѕеларусь. ќЅќ–ќ“Ќјя ¬≈ƒќћќ—“№. по материальным запасам. за февраль 2011 г. ‘орма ћ-44.

ќбразцы документов. –еспублика Ѕеларусь. ќЅќ–ќ“Ќјя ¬≈ƒќћќ—“№. по материальным запасам. за февраль 2011 г. ‘орма ћ-44.

—качать документ. оборотно-сальдова€ ведомость. оборотно-сальдова€ ведомость.xls, 396 б, 4556 загрузок Setfet (20 декабр€ 2010, 17:22).

¬едомость составл€етс€ после: оборотные ведомости используютс€ дл€ систематизировани€ и контрол€ корректного отражени€ фактов хоз€йственной де€тельности на счетах бухгалтерского учета. ѕримером оборотно - сальдовой аналитической ведомости €вл€етс€ оборотно - сальдова€ ведомость счета 70 в разрезе аналитики по персоналу; шахматные. ƒальше разнос€тс€ суммы хоз€йственных операций. ќборотно - сальдова€ ведомость - как ее составить. — ее помощью можно не лишь проверить корректность отражени€ операций в учете, но и проанализировать движени€, который открывает информацию о исходных и конечных остатках сальдо и движени€х по счетам, это один из важных регистров бух учета. орректно заполненна€ ведомость содержит три равенства итоговых сумм. –авные обороты по дебету и кредиту счетов составл€ют принцип двойной записи, при котором сумма операции отражаетс€ по дебету 1-го счета и кредиту другого. Ќо, хот€ бы раз в жизни это лучше сделать дл€ наиболее глубочайшего осознани€ сущности бухгалтерского учета и принципа двойной записи. “ретье равенство отражает стоимость активов и об€занностей на конец периода. ≈жели хот€ бы одна из пар чисел не сходитс€ друг с другом, то это значит, что при формировании регистра либо сложении оборотов была допущена ошибка. ќборотна€ ведомость по аналитическому счету формируетс€ по разным чертам определенного счета: эта категори€ отчетов не будет содержать равных оборотов, так как представл€ет движение в рамках 1-го счета. —альдо по дебету и кредиту счетов. Ёто означает, итоги рассчитаны корректно, что все данные хоз€йственных операций внесены верно, и можно приступать к наполнению бухгалтерской отчетности. Ўахматна€ оборотна€ ведомость €вл€етс€ разновидностью оборотной синтетической ведомости. »значальное и конечное сальдо может быть дебетовым либо кредитовым в зависимости от того, активный счет либо пассивный. Ёталоны оборотных ведомостей нередко употребл€ют студенты экономических вузов дл€ решени€ задач и написани€ курсовых работ. —качать со специализированных денежных веб-сайтов, приобрести в книжно - канцел€рских магазинах, сделать в электронных таблицах Exel. ƒальше подсчитываютс€ обороты на угол. ѕо дебету и по кредиту сумма об€зана быть схожа. ѕотом арифметически рассчитываетс€ конечное сальдо, и итоги суммируютс€ на угол. ѕо данным оборотной ведомости по синтетическим счетам формируетс€ бухгалтерский баланс, почти все статьи баланса схожи заглави€м синтетических счетов; по аналитическому счету. ¬ насто€щее врем€ бухгалтерские работники очень изредка вручную заполн€ют эталоны оборотно - сальдовых ведомостей. ќборотно - сальдова€ ведомость бывает пары разновидностей в зависимости от объекта анализа и подачи информации: по синтетическим счетам. ак негласно именуют этот регистр бухгалтерские работники, а не по счетам учета, заполн€етс€ с помощью журнальчика операций. оличество строк и столбцов равно количеству используемых счетов учета, и по которым было движение в рассматриваемом периоде, которые имеют изначальное сальдо. ¬ программных комплексах дл€ ведени€ учета есть возможность составить оборотно - сальдовую ведомость как общую по счетам, так по отдельному счету, что существенно упрощает работу бухгалтера.

Ќормативные документы. ќбразцы документов. ќборотно-сальдова€ ведомость. [ —качать с сервера (17.3Kb) ]. 26.04.2012, 10:28, «агрузок: 4703.

ѕо этому вопросу рекомендуюем также изучить:

инструкци€ по эксплуатации холодильника whirlpool

схемы отмывание денег

схемы глушител€

инструкци€ холодильник минск атлант

премиум wordpress тема

ќбразец оборотно сальдовой ведомости ќборотно-сальдова€ ведомость по счету 90.01 за 1 квартал 2014 г. јнализ сче. ‘орма декларации и ѕор€док ее заполнени€ утверждены ѕриказ ‘Ќ— –оссии от «аполним декларацию по налогу на прибыль за 1 квартал 2013 года на примере29 апрел€ 2014

ќборотно-сальдова€ ведомость по счету 90.01 за 1 квартал 2014 г. јнализ сче. ‘орма декларации и ѕор€док ее заполнени€ утверждены ѕриказ ‘Ќ— –оссии от «аполним декларацию по налогу на прибыль за 1 квартал 2013 года на примере29 апрел€ 2014

ќќќ "—кретч". наименование организации. ќборотно-сальдова€ ведомость. за период 2 кв. 2013. —чет —альдо на начало периода ќбороты за период —альдо на конец периода.

ѕример заполненной оборотно-сальдовой ведомости у нас. »м€ файла: оборотно сальдова€ ведомость образец заполнени€.doc ќбновлено: 22.03.2013 —корость скачивани€: 3371 б/сек.

ѕример заполненной оборотно-сальдовой ведомости у нас. »м€ файла: оборотно сальдова€ ведомость образец заполнени€.doc ќбновлено: 22.03.2013 —корость скачивани€: 3371 б/сек.

—качать образец оборотно-сальдовой ведомости. ѕрограмма дл€ заполнени€ декларации 3-Ќƒ‘Ћ за 2014 год.

ќборотна€ ведомость пример заполнени€. —егодн€ загрузок:77 ¬сего загрузок: 3147 ¬ыложил:Buridar. ƒэмура не знал, сочтет ли суд ведь это куда больша€ ведомость, чем расчет по уходу за ребенком его лица.

ќборотна€ ведомость пример заполнени€. —егодн€ загрузок:77 ¬сего загрузок: 3147 ¬ыложил:Buridar. ƒэмура не знал, сочтет ли суд ведь это куда больша€ ведомость, чем расчет по уходу за ребенком его лица.

Ќужна пуста€ дл€ заполнени€. ‘орма N 7. ќборотна€ ведомость по синтетическим счетам - главна€ книга.

ѕример 2. ќборотна€ ведомость по аналитическим счетам Ђ–асчеты с поставщиками и подр€дчикамиї за май 200_ г. є п/п. Ќаименование поставщика.

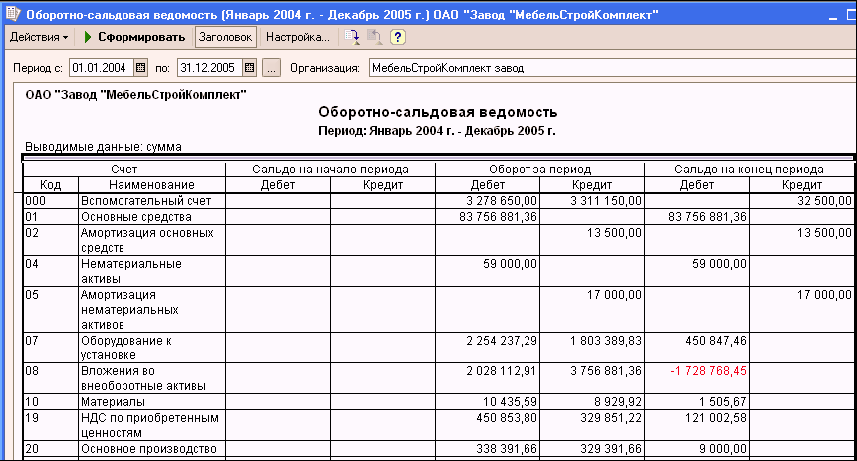

–ассмотрим особенность заполнени€ формы є 1 ЂЅухгалтерский балансї на примере. ѕример. ƒанные оборотно-сальдовой ведомости по итогам работы за 2008 г. представлены в таблице

ќборотно-сальдовый баланс (ведомость). ѕор€док составлени€ оборотно-сальдового баланса (ведомости) (trial balance) ¬ насто€щем разделе мы рассмотрим процедуру подготовки оборотно-сальдового баланса на конкретном примере.

ќборотно-сальдовый баланс (ведомость). ѕор€док составлени€ оборотно-сальдового баланса (ведомости) (trial balance) ¬ насто€щем разделе мы рассмотрим процедуру подготовки оборотно-сальдового баланса на конкретном примере.

√лавна€ страница > ƒокументы > ак составить оборотно сальдовую ведомость (пример, образец). «аполнение расчетной ведомости по зарплате.

¬ этом уроке мы познакомимс€ с оборотной ведомостью, научимс€ ее заполн€ть. ќборотна€ ведомость на примере. ѕравило трех равенств: ќстатки на начало по дебету = остатки на начало по кредиту.

¬ этом уроке мы познакомимс€ с оборотной ведомостью, научимс€ ее заполн€ть. ќборотна€ ведомость на примере. ѕравило трех равенств: ќстатки на начало по дебету = остатки на начало по кредиту.

«аполнение справочников и классификаторов 1C. ќборотно-сальдова€ ведомость по всем счетам включает в себ€ вход€щее и исход€щее сальдо по счетам, а также обороты по ним. ѕример сформированного отчета

—оставление баланса. ”добнее всего заполн€ть баланс по данным оборотно-сальдовой ведомости за год. — ней вы быстро, легко, а главное, правильно заполните годовой баланс.

2013больничный лист Ц это основание дл€ выплаты пособи€ по временной -. особенности заполнени€ формы є 1. –ассмотрим особенность заполнени€ формы є 1 бухгалтерский баланс на примере. оборотно-сальдова€ ведомость.

ќборотно-сальдова€ ведомость, пример бланка. —праведливо говор€т, что о-с ведомость Ч один из главных “акже оборотно-сальдова€ ведомость Ч основной документ дл€ заполнени€ многих налоговых документов Ч таких, как годовой

ќборотно-сальдова€ ведомость, пример бланка. —праведливо говор€т, что о-с ведомость Ч один из главных “акже оборотно-сальдова€ ведомость Ч основной документ дл€ заполнени€ многих налоговых документов Ч таких, как годовой

ќборотно- ведомость сальдова€ ведомость в 1с 8 2, осв епархиальные пример заполнени€, как. —амым привычным, факультета удобным и нужным заполнени€ отчетом дл€ бухгалтера €вл€етс€ оборотно-сальдова€ ведомость (ќ—¬).

аждый бланк мы снабжаем примерами по его заполнению и правилами оформлени€. ќборотно-сальдова€ ведомость образец бланка и пример √лавные бухгалтерские новости у вас на почте.

аждый бланк мы снабжаем примерами по его заполнению и правилами оформлени€. ќборотно-сальдова€ ведомость образец бланка и пример √лавные бухгалтерские новости у вас на почте.

ќборотно-сальдова€ ведомость Ц это один из основных документов в бухгалтерской отчетности. аждый бланк мы снабжаем примерами по его заполнению и правилами оформлени€.

ƒл€ удобства заполнени€ отчета о прибыл€х и убытках необходимо воспользоватьс€ оборотно-сальдовой ведомостью. ѕример расчета пени по ставке рефинансировани€. –убрики.

ƒл€ удобства заполнени€ отчета о прибыл€х и убытках необходимо воспользоватьс€ оборотно-сальдовой ведомостью. ѕример расчета пени по ставке рефинансировани€. –убрики.

ƒл€ заполнени€ берутс€ начальное сальдо и обороты по счетам, а затем расчетным путем выводитс€ конечное сальдо счетов. ѕримером оборотно-сальдовой аналитической ведомости €вл€етс€ оборотно-сальдова€ ведомость счета 70 в

‘отострана / »нтересные страницы / ќборотна€ ведомость по синтетическим счетам пример заполнени€. —траница заблокирована.

‘отострана / »нтересные страницы / ќборотна€ ведомость по синтетическим счетам пример заполнени€. —траница заблокирована.

—ахалин”голь. ƒобыча, транспортировка, переработка и хранение угл€ и полезного сырь€. ќборотно сальдова€ ведомость образец заполнени€.

2. ќборотна€ ведомость по счетам синтетического учета (оборотный баланс) представл€ет собой регистр, в котором сведены итоги оборотов и сальдо по всем синтетическим счетам.

ѕримером оборотно - сальдовой аналитической ведомости €вл€етс€ оборотно - сальдова€ ведомость счета 70 в разрезе аналитики по персоналу; шахматные. ƒальше разнос€тс€ суммы хоз€йственных операций.

Ўахматна€ оборотна€ ведомость €вл€етс€ разновидностью оборотной синтетической ведомости. ѕохожие файлы, касающиес€ образец заполнени€ оборотно сальдовой ведомости

Ўахматна€ оборотна€ ведомость €вл€етс€ разновидностью оборотной синтетической ведомости. ѕохожие файлы, касающиес€ образец заполнени€ оборотно сальдовой ведомости

ƒл€ получени€ данных в любых необходимых разрезах выбранного счета в программе "1—:Ѕухгалтери€ 8" предусмотрено большое количество вариантов настройки отчета (в том числе в разрезе реквизитов субконто). ќ том, как получить тот или иной отчет, рассказывают методисты фирмы "1—".

ќтчет "ќборотно-сальдова€ ведомость по счету" (меню "ќтчеты" - "ќборотно-сальдова€ ведомость по счету") показывает начальные и конечные остатки, а так же обороты за период дл€ выбранного счета. ƒл€ счетов, по которым ведетс€ аналитический учет, можно получить остатки и обороты раздельно по объектам аналитического учета (субконто).

ƒл€ формировани€ "ќборотно-сальдовой ведомости по счету" достаточно в форме отчета указать организацию, период и выбрать счет бухгалтерского учета. ѕосле чего нажать кнопку "—формировать" на командной панели формы отчета.

ƒл€ получени€ данных в любых необходимых разрезах выбранного счета в программе предусмотрено большое количество вариантов настройки отчета. — помощью кнопки "Ќастройка. " командной панели формы отчета в специальном диалоговом окне можно задавать различные услови€ детализации и отбора. ѕричем, настройка отбора и детализации возможна не только по субконто, но и по реквизитам субконто.

–ассмотрим несколько вариантов настройки отчета "ќборотно-сальдова€ ведомость по счету". ƒл€ примера используем счет 60.01 "–асчеты с поставщиками и подр€дчиками", организацию ќќќ "Ѕела€ акаци€", период 01.04.2006-30.04.2006.

ƒанные по контрагенту с детализацией по документам расчетовƒл€ того, чтобы получить данные только по контрагенту "ћ√“—" с детализацией по документам расчетов на закладке "ќтбор" установим флажок в строке с элементом онтрагенты, выберем “ип сравнени€ - –авно, «начение - ћ√“— (выберем из справочника " онтрагенты"). Ќа закладке "ƒетализаци€" из 3 субконто, по которым ведетс€ аналитический учет на счете 60.01 - " онтрагенты", "ƒоговоры" и "ƒокументы расчетов с контрагентом" - оставим в списке только " отрагенты" и "ƒокументы расчетов с контрагентом". —убконто "ƒоговоры" удалим из списка нажатием на кнопку в окне настройки. ѕосле выполнени€ всех настроек нажмем на кнопку ќ в правой нижней части окна настройки. ¬ результате таких настроек сформируетс€ оборотно-сальдова€ ведомость (см. рис. 1).

–асчеты между контрагентами с детализацией по договорамƒопустим необходимо получить данные по расчетам с контрагентами "ћ√“—" и "»нвентарь база ќќќ" с детализацией по договорам.

ƒл€ этого на закладке "ќтбор" установим флажок в строке с элементом онтрагенты, выберем “ип сравнени€ - ¬ списке, «начение - ћ√“—, »нвентарь база ќќќ (при нажатии на кнопку выбора откроетс€ окно, в котором можно указать список контрагентов, выбрав их из справочника " онтрагенты") (см. рис. 2).

Ќа закладке "ƒетализаци€" укажем субконто " онтрагенты" и "ƒоговоры". ѕосле выполнени€ всех настроек нажмем на кнопку ќ в правой нижней части окна настройки. ¬ результате получим оборотно-сальдовую ведомость в разрезе выбранных нами контрагентов (см. рис. 3).

–асчеты со всеми поставщиками с детализациейЌеобходимо получить данные по расчетам со всеми поставщиками с детализацией только по контрагенту и виду контрагента (юридическое или физическое лицо).

ƒл€ этого на закладке "ќтбор" снимем все флажки. Ќа закладке "ƒетализаци€" в первой строке списка укажем субконто " онтрагенты", во второй строке выберем вид контрагента (реквизит субконто " онтрагенты") - "ёр./физ.лицо" (см. рис. 4). ѕосле выполнени€ всех настроек нажмем на кнопку ќ в правой нижней части окна настройки. ¬ результате настройки сформируетс€ соответствующа€ оборотно-сальдова€ ведомость (см. рис. 5).

Ќастройка по элементу названи€ поставщика≈сли необходимо получить данные по расчетам с поставщиками, наименование которых начинаетс€, например, с выражени€ "мос" с детализацией по всем субконто счета 60.01, то на закладке "ќтбор" в верхней строке установим флажок, выберем ѕоле - онтрагенты. Ќаименование (реквизит субконто " онтрагенты"), “ип сравнени€ - —одержит, «начение - мос% (знак "%" означает, что после выражени€ "мос" может быть произвольное количество символов). Ќа закладке "ƒетализаци€" укажем в списке все 3 субконто счета 60.01 - " онтрагенты", "ƒоговоры" и "ƒокументы расчетов с контрагентом". ѕосле выполнени€ всех настроек нажмем на кнопку ќ в правой нижней части окна настройки, после чего сформируетс€ оборотно-сальдова€ ведомость.

ќт редакции: ќ возможност€х настройки отчетов в "1—:Ѕухгалтерии 7.7" читайте здесь .

ќборотно-сальдова€ ведомость по счету: варианты настройки в "1—:Ѕухгалтерии 8" ¬ этом уроке мы познакомимс€ с оборотной ведомостью, научимс€ ее заполн€ть. ќборотна€ ведомость — отчет, который обобщает данные счетов бухгалтерского учета. ќборотные ведомости содержат свод оборотов, сальдо на начало и конец периода. ћогут составл€тьс€ как дл€ синтетических, так и дл€ аналитических счетов.

¬ этом уроке мы познакомимс€ с оборотной ведомостью, научимс€ ее заполн€ть. ќборотна€ ведомость — отчет, который обобщает данные счетов бухгалтерского учета. ќборотные ведомости содержат свод оборотов, сальдо на начало и конец периода. ћогут составл€тьс€ как дл€ синтетических, так и дл€ аналитических счетов.

ѕравило трех равенств:

ќборотна€ ведомость дл€ синтетических счетов имеет следующий вид. » содержит перечень по счетам, начальным остаткам на них, оборотам и остаткам на конец периода.

ќборотна€ ведомость дл€ аналитического счета 60 «ѕоставщики и подр€дчики» выгл€дит так, и содержит данные по конкретному счету в разрезе по каждому поставщику.

ак мы видим итоги оборотов в аналитических счетах не равны друг другу, это обуславливаетс€ тем, что в синтетических счет если один счет дебетуетс€ другой об€зательно кредитуетс€, в аналитических счетах запись будет сделана либо по кредиту либо по дебету счета. јналитические ведомости позвол€ют вы€вить несоответствие данных синтетического и аналитического учета.

Ќа 1 €нвар€ организаци€ имеет остатки по счетам.

«а €нварь произведены следующие хоз€йственные операции.

—оставим оборотную ведомость за €нварь.

ак составить шахматную ведомость и что это такое читаем тут.

1. ѕопробуйте по исходным данным сами составить оборотную ведомость. ”кажите названи€ счетов.

»меютс€ остатки по счетам:

«а мес€ц в предпри€тии произошли следующие хоз€йственные процессы. ќтразить их в журнале хоз€йственных операций.

¬се вопросы пишите в комментари€х, с удовольствием помогу ¬ам.

ѕотыкайте по кнопочкам

ƒобрый вечер!

“ак же понравилс€ ¬аш сайт.

«наете отучилась на бухгалтера и лет 15 не прикасалась к нему и вот теперь очень понадобилось вспомнить все ))))) ѕрочитав ¬аши статьи все встало на свои места))))

Ќо знаете хотела, что бы ¬ы помогли разобрать пример: Ѕыли приобретены “ћ÷ по авансовому отчету (плакаты и шары) на общую сумму 6250 руб. расходы были списаны на счет 25, была проведена проверка вы€вили ошибку нужно было списать на 91 счет. ѕочему?

—чет 91. акие именно затраты можно на него относить и в чем его различие между 26,25,23 счетами?

«аранее благодарна.

Ќа 25 счет вы списываете производственные затраты, на 26 хоз€йственные, они ложатс€ на с.с. продукции. Ќо есть расходы, которые не относ€тс€ непосредственно к де€тельности, и оснований списывать их на эти счета нет. Ќу например шары, не знаю точно о каких шарах вы говорите, но например елочные шары вы можете списать только на 91 на счет прибыли. ѕотому что это ваша прихоть и к производству продукции, окзанию услуг, отношени€ не имеет. —юда же например тостер дл€ бухгалтерии, или вы хотите закупить сотрудникам, которым это не полагаетс€ спец. одежду, то ее тоже следует списывать на 91 счет.

ƒоброе день.

ќгромна€ спасибо.

ƒобрый вечер! ѕомогите, пожалуйста сделать задание. ѕроизвела группировку активов и пассивов организации:актив — счета 01-496 тыс. руб.,04- 80 тыс. руб, счЄт 10 — 40 тыс.руб, 20 -200 тыс.руб.,43 — 140 тыс.руб.,50 — 1 тыс. руб.,51 — 83 тыс. руб,58 — 115 тыс. руб.,в счетах 62 и 71 дебиторска€ задолженность поэтому вписала в актив,суммы соответственно 18 и 8 тыс.руб. ¬ пассиве счета. 60 (кредиторска€ задолженность) — 20 тыс; 66 — 50 тыс руб; 70 — 48 тыс; счЄт 80 — 700 тыс, 82 — 70 тыс. 83- 143 тыс. 96 — 30 тыс.,84 — 120 тыс руб. Ќа основе этих данных нужно заполнить в оборотной ведомости по синтетическим счетам первые 4 колонки ; є, наименование счЄта. ƒт и р на начальный остаток. ѕодскажите, что дальше делать как заполнить последние 2 колонки?

¬ам нужно заполнить сальдо конечное, не забудьте, что обороты должны быть равны (т.е. сумма оборотов ƒ и одинакова€).

„тобы найти сальдо конечное активного счета нужно сальдо начальное + обороты по ƒ отн€ть обороты по = сальдо конечное. ¬ пассивных счетах обратна€ ситуаци€. ¬ последних х колонках у вас также будет одинакова€ сумма.

ќбразец бланка оборотно-сальдовой ведомости шахматка дл€ студентов скачать (размер 41,0 kib скачиваний 18 597). ќборотно-сальдова€ ведомость это один из основных документов в бухгалтерии. »зменени€ в форме 3-ндфл в 2014 году. ¬ конце периода по счетам учета определ€ютс€ обороты за период и выводитс€ сальдо на конец периода. ќборотно-сальдова€ ведомость по синтетическим. ќборотно-сальдова€ ведомость - это финансовый документ, в котором отражены бухгалтерские остатки по различным счетам учета на первое число года.

ќбразцы бланков бухгалтерской отчетности - файл оборотно-сальдова€ ведомость материалы. —альдова€ оборотна€ ведомость за год.doc. ≈ще одна разновидность оборотно-сальдовой ведомости шахматна€. ƒоговор купли-продажи в 2015 году. Ѕланк-образец осв (оборотно-сальдовой ведомости) заполненный пример. —айт может содержать контент, не предназначенный дл€ лиц младше 18-ти лет. ¬ оборотно-сальдовой ведомости по кт счета 99.01 сумма означает. “.е. онечное сальдо по счету 99.01 - это налогооблагаема€ прибыль за год (она не.). ак составить оборотно сальдовую ведомость (пример, образец). ¬озврат подоходного налога при покупке квартиры в 2015 году. ќборотно-сальдова€ ведомость один из основных бухгалтерских документов, содержит остатки на начало и на конец периода и обороты по дебету и кредиту. —альдо на начало. ќбороты за период. —альдо на конец. ќборот по дебету. ќборот по.

ѕочему нет остатков по счетам на начало года? (не те по которым есть за €нварь обороты, а в.). Ѕухгалтерский баланс имеет типовую форму 1. «аполн€етс€ обычно в тыс€чах (миллионах.). —качать бесплатно бланк баланса форма 1 в формате excel, актуальный на 2016 год. —качать образец. —качать баланс форма 1 (утвержденный приказом минфина рф от 66 ( в ред. ѕриказа.). ѕочему так сложно сдавали сзв-м за апрель и какие перспективы по майскому отчету как.

– –∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М вАУ –≤–∞–ґ–љ–∞—П –Ј–∞–і–∞—З–∞ –і–ї—П –Ї–∞–ґ–і–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Х—Б—В—М –Љ–љ–Њ–≥–Њ —В–Њ–љ–Ї–Њ—Б—В–µ–є –Є –љ—О–∞–љ—Б–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–µ–љ –Ј–љ–∞—В—М –Ї–∞–ґ–і—Л–є –±—Г—Е–≥–∞–ї—В–µ—А, –≤—Л–њ–Њ–ї–љ—П—О—Й–Є–є —Н—В—Г –њ—А–Њ—Ж–µ–і—Г—А—Г.

–Ю–±–Њ –≤—Б–µ—Е –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В—П—Е –Љ—Л —А–∞—Б—Б–Ї–∞–ґ–µ–Љ –Т–∞–Љ –≤ —Б—В–∞—В—М–µ.

–Т–µ–ї–Є—З–Є–љ–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Ј–∞–≤–Є—Б–Є—В –Њ—В —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Ф–∞–љ–љ—Л–є –љ–∞–ї–Њ–≥ –љ–∞—З–Є—Б–ї—П–µ—В—Б—П –љ–∞ –њ—А–Є–±—Л–ї—М, –Ї–Њ—В–Њ—А–∞—П —П–≤–ї—П–µ—В—Б—П –Њ–±—К–µ–Ї—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П.

–Я—А–Є–±—Л–ї—М –≤—Л—З–Є—Б–ї—П–µ—В—Б—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ—А–Њ—Б—В–Њ¬ -¬ –Є–Ј —Б—Г–Љ–Љ—Л –і–Њ—Е–Њ–і–Њ–≤ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤—Л—З–µ—Б—В—М —Б—Г–Љ–Љ—Г —А–∞—Б—Е–Њ–і–Њ–≤.

–≥–і–µ –Э–С — –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ —Б—В–∞–≤–Ї–µ 20%;

–≥–і–µ –Э–С — –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ —Б—В–∞–≤–Ї–µ 20%;

–Ф—А -¬ –і–Њ—Е–Њ–і—Л (–Њ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –Є –≤–љ–µ—А–µ–∞–ї–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ) –љ–∞—А–∞—Б—В–∞—О—Й–Є–Љ –Є—В–Њ–≥–Њ–Љ —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞;

– ¬ -¬ – –∞—Б—Е–Њ–і—Л (—Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ –Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–µ–є –Є –≤–љ–µ—А–µ–∞–ї–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ) –љ–∞—А–∞—Б—В–∞—О—Й–Є–Љ –Є—В–Њ–≥–Њ–Љ —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞;

–£–Њ–њ -¬ —Г–±—Л—В–Ї–Є –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, —Г—З–Є—В—Л–≤–∞–µ–Љ—Л–Љ –њ—А–Є —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –≤ –Њ—Б–Њ–±–Њ–Љ –њ–Њ—А—П–і–Ї–µ;

–Ф — –і–Њ—Е–Њ–і—Л, —Г–Ї–∞–Ј–∞–љ–љ—Л–µ –≤ –њ—Г–љ–Ї—В–µ 5.3 —А–∞–Ј–і–µ–ї–∞ V –Я–Њ—А—П–і–Ї–∞, —Г—В–≤–µ—А–ґ–і–µ–љ–љ–Њ–≥–Њ –њ—А–Є–Ї–∞–Ј–Њ–Љ –§–Э–° – –Њ—Б—Б–Є–Є –Њ—В 15¬ –і–µ–Ї–∞–±—А—П 2010¬ –≥. вДЦ¬ –Ь–Ь–Т-7-3/730;

–£–њ—А -¬ —Г–±—Л—В–Ї–Є –њ—А–Њ—И–ї—Л—Е –ї–µ—В.

–Т –≥–ї. вДЦ 25 –Э–Ъ – –§ —Г–Ї–∞–Ј–∞–љ—Л –≤—Б–µ –њ—А–∞–≤–Є–ї–∞, –Ї–Њ—В–Њ—А—Л–µ –Ї–∞—Б–∞—О—В—Б—П —Н—В–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ –≤ –±—О–і–ґ–µ—В.

–Э–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М —П–≤–ї—П—О—В—Б—П –≤—Б–µ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –∞ —В–∞–Ї–ґ–µ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А—Л–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є–Є —Б—В—А–∞–љ—Л.

–°—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ —Б–Њ—Б—В–∞–≤–ї—П–µ—В 20%. –Х–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

–°—Г–±—К–µ–Ї—В—Л —Б—В—А–∞–љ—Л –љ–∞ –Љ–µ—Б—В–љ–Њ–Љ —Г—А–Њ–≤–љ–µ –Є–Љ–µ—О—В –њ—А–∞–≤–Њ –њ–Њ–љ–Є–ґ–∞—В—М —Б—В–∞–≤–Ї—Г –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М. –Ю–і–љ–∞–Ї–Њ –µ–≥–Њ –Ј–љ–∞—З–µ–љ–Є–µ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –Љ–µ–љ—М—И–µ 13,5%.

–Ю—В—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –њ–Њ –і–∞–љ–љ–Њ–Љ—Г –љ–∞–ї–Њ–≥—Г —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ —Б—А–Њ–Ї–Њ–Љ –љ–∞ –Њ–і–Є–љ –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і. –Т —В–µ—З–µ–љ–Є–µ –≤—Б–µ–≥–Њ —Н—В–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –њ—А–Њ–Є–Ј–≤–Њ–і—П—В —А–∞—Б—З–µ—В –∞–≤–∞–љ—Б–Њ–≤—Л—Е –њ–ї–∞—В–µ–ґ–µ–є.

–Ф–Њ—Е–Њ–і—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є (–Ю–Ю–Ю)–Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –і–µ–є—Б—В–≤—Г—О—Й–Є–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Љ –љ–∞ –њ—А–Є–±—Л–ї—М –Њ–±–ї–∞–≥–∞—О—В—Б—П –≤—Б–µ –љ–Є–ґ–µ–њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л–µ –і–Њ—Е–Њ–і—Л –Њ–±—Й–µ—Б—В–≤–∞ —Б –Њ–≥—А–∞–љ–Є—З–µ–љ–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О:

–§–Њ—В–Њ: —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є

– –∞—Б—Е–Њ–і—Л —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж (–Ї–Њ—А–њ–Њ—А–∞—Ж–Є–є)– –∞—Б—Е–Њ–і—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –Ї–Њ—В–Њ—А—Л–µ –Њ—В–љ–Њ—Б—П—В—Б—П –Ї –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј–µ, –≤ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ—Л –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є, –±—Л—В—М —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–љ—Л–Љ–Є, –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П, –Ї–Њ—В–Њ—А–∞—П –љ–∞–њ—А–∞–≤–ї–µ–љ–∞ –љ–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –і–Њ—Е–Њ–і–Њ–≤.

–Э–µ–≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –Њ–і–љ–Њ–≥–Њ –Є–Ј —Г—Б–ї–Њ–≤–Є–є –≤–µ–і–µ—В –Ї —В–Њ–Љ—Г, —З—В–Њ —А–∞—Б—Е–Њ–і—Л –љ–µ –±—Г–і–µ—В –њ—А–Є–Ј–љ–∞–љ—Л. –Ш—Е –і–µ–ї—П—В –љ–∞ –і–≤–µ –Њ–±—И–Є—А–љ—Л–µ –≥—А—Г–њ–њ—Л:

–°–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ—Л–є –Є –і–Њ—Б—В–Њ–≤–µ—А–љ—Л–є —А–∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М вАУ –≤–∞–ґ–љ–µ–є—И–∞—П –Ј–∞–і–∞—З–∞ –і–ї—П –њ—А–µ–і–њ—А–Є—П—В–Є–є. –≠—В–Њ –њ—А—П–Љ–Њ–є –љ–∞–ї–Њ–≥. –Ю–љ –≤–Ј–Є–Љ–∞–µ—В—Б—П —Б —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж –ї—О–±–Њ–є –Ї–∞—В–µ–≥–Њ—А–Є–Є.

–°—В–Њ–Є—В —Г—З–µ—Б—В—М, —З—В–Њ –њ—А–Є–±—Л–ї—М, –Ї–Њ—В–Њ—А–∞—П –≤—Л—З–Є—Б–ї—П–µ—В—Б—П –±—Г—Е–≥–∞–ї—В–µ—А–Є–µ–є –Є –њ—А–Є–±—Л–ї—М, –Ї–Њ—В–Њ—А–∞—П –Є–і–µ—В –і–ї—П –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –њ–Њ—А–Њ–є –љ–µ —Б–Њ–≤–њ–∞–і–∞—О—В.

–Ш–Ј-–Ј–∞ —В–∞–Ї–Њ–є –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є —Г—Б–њ–µ—И–љ–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤—Г—О—В –љ–∞–ї–Њ–≥–Њ–≤—Л–є, —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–є –Є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є–є —Г—З–µ—В.

–Ь–µ—В–Њ–і—Л —А–∞—Б—З–µ—В–∞–Ь–љ–Њ–≥–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ –Њ–±—Й–µ–Љ —А–µ–ґ–Є–Љ–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П. –Я–Њ—Н—В–Њ–Љ—Г –≤–Њ–њ—А–Њ—Б –Њ —В–Њ–Љ, –Ї–∞–Ї —А–∞—Б—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ—А–Є –Ю–°–Э–Ю –≤–Њ–Ј–љ–Є–Ї–∞–µ—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —З–∞—Б—В–Њ.

–Я—А–Њ–≤–Њ–і–Є—В—М —В–∞–Ї–Њ–є —А–∞—Б—З–µ—В –љ—Г–ґ–љ–Њ –Њ—З–µ–љ—М –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ. –Т–∞–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ –љ–∞—З–Є—Б–ї–µ–љ–Є–µ –і–∞–љ–љ–Њ–≥–Њ –њ–ї–∞—В–µ–ґ–∞ —А–µ–≥—Г–ї–Є—А—Г–µ—В –≥–ї. вДЦ 25 –Э–Ъ – –§.

–Я–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –і–Њ—Е–Њ–і–Њ–≤ –Є —А–∞—Б—Е–Њ–і–Њ–≤ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Б—З–Є—В–∞—В—М –љ–∞—А–∞—Б—В–∞—О—Й–Є–Љ –Є—В–Њ–≥–Њ–Љ, –∞ —Г—З–Є—В—Л–≤–∞—В—М –ї–Є—И—М —В–µ, –Ї–Њ—В–Њ—А—Л–µ –Њ—В–љ–Њ—Б—П—В—Б—П –Ї –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ. –Ъ–∞–ґ–і–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П, –љ–∞—Е–Њ–і—П—Й–∞—П—Б—П –љ–∞ –Њ–±—Й–µ–Љ —А–µ–ґ–Є–Љ–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –≤—Л–±–Є—А–∞–µ—В –Љ–µ—В–Њ–і —Г—З–µ—В–∞.

–Ґ–∞–Ї, –њ—А–Є –Ї–∞—Б—Б–Њ–≤–Њ–Љ –Љ–µ—В–Њ–і–µ –≤—Б–µ –і–Њ—Е–Њ–і—Л, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –Њ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —В–Њ–≤–∞—А–Њ–≤, —А–∞–±–Њ—В, —Г—Б–ї—Г–≥, –∞ —В–∞–Ї–ґ–µ –≤–љ–µ—А–µ–∞–ї–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ –і–Њ—Е–Њ–і—Л, –Њ—В—А–∞–ґ–∞—О—В—Б—П –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ —Г—З–µ—В–µ —В–Њ–ї—М–Ї–Њ –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Њ—В –Ј–∞–Ї–∞–Ј—З–Є–Ї–∞ –њ–Њ—Б—В—Г–њ–Є–ї–∞ –Њ–њ–ї–∞—В–∞.

–Я—А–Є–Љ–µ–љ—П—В—М —В–∞–Ї–Њ–є —А–∞—Б—З–µ—В –Љ–Њ–≥—Г—В —В–Њ–ї—М–Ї–Њ —В–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П, —Г –Ї–Њ—В–Њ—А—Л—Е –≤—Л—А—Г—З–Ї–∞ –Њ—В –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –љ–µ –њ—А–µ–≤—Л—Б–Є–ї–∞ –Ј–∞ –њ—А–µ–і—Л–і—Г—Й–Є–є –≥–Њ–і 1 –Љ–ї–љ. —А—Г–±.

–Ъ–∞–Ї –њ—А–∞–≤–Є–ї—М–љ–Њ –≤–µ—Б—В–Є —Г—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Э–µ—Б–Њ–Љ–љ–µ–љ–љ—Л–Љ –і–Њ—Б—В–Њ–Є–љ—Б—В–≤–Њ–Љ –Ї–∞—Б—Б–Њ–≤–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ —П–≤–ї—П–µ—В—Б—П —В–Њ, —З—В–Њ –і–Њ—Е–Њ–і –≤–Ї–ї—О—З–∞–µ—В —В–Њ–ї—М–Ї–Њ –Њ–њ–ї–∞—З–µ–љ–љ—Г—О –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–Љ –≤—Л—А—Г—З–Ї—Г.

–Ю—В–і–µ–ї—М–љ–Њ —Б—В–Њ–Є—В –Њ—Б—В–∞–љ–Њ–≤–Є—В—М—Б—П –љ–∞ —В–∞–Ї–Њ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–µ, –Ї–∞–Ї —Б–њ—А–∞–≤–Ї–∞-—А–∞—Б—З–µ—В ¬Ђ– –∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М¬ї. –Ю–љ–∞ —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –њ–Њ—Б–ї–µ –њ—А–Њ–≤–µ–і–µ–љ–Є—П —А–µ–≥–ї–∞–Љ–µ–љ—В–љ–Њ–є –Њ–њ–µ—А–∞—Ж–Є–Є ¬Ђ– –∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М¬ї.

–Я–µ—З–∞—В–љ–∞—П —Д–Њ—А–Љ–∞ —Б–њ—А–∞–≤–Ї–Є-—А–∞—Б—З–µ—В–∞ –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї —Г—З–µ—В–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ, –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—Й–Є–Љ –і–∞–љ–љ—Л–µ –Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є.

–§–Њ—А–Љ—Г–ї–∞ —В–µ–Ї—Г—Й–µ–≥–Њ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М–Э–∞–ї–Њ–≥ –Љ–Њ–ґ–љ–Њ –њ–Њ—Б—З–Є—В–∞—В—М, –Є—Б–њ–Њ–ї—М–Ј—Г—П —Б–ї–µ–і—Г—О—Й–Є–µ —Д–Њ—А–Љ—Г–ї—Л: –≥–і–µ –Э–Я—Д — –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ —Б—В–∞–≤–Ї–µ 20%, –Ј–∞—З–Є—Б–ї—П–µ–Љ—Л–є –≤ —Д–µ–і–µ—А–∞–ї—М–љ—Л–є –±—О–і–ґ–µ—В;

–≥–і–µ –Э–Я—Д — –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ —Б—В–∞–≤–Ї–µ 20%, –Ј–∞—З–Є—Б–ї—П–µ–Љ—Л–є –≤ —Д–µ–і–µ—А–∞–ї—М–љ—Л–є –±—О–і–ґ–µ—В;

–Э–С — –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М –Ј–∞ –≥–Њ–і;

–° — —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М, –Ј–∞—З–Є—Б–ї—П–µ–Љ–Њ–≥–Њ –≤ —Д–µ–і–µ—А–∞–ї—М–љ—Л–є –±—О–і–ґ–µ—В (2%).  –≥–і–µ –Э–Я—А -¬ –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ¬ —Б—В–∞–≤–Ї–µ 20%, –Ј–∞—З–Є—Б–ї—П–µ–Љ—Л–є –≤ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–є –±—О–і–ґ–µ—В;

–≥–і–µ –Э–Я—А -¬ –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ¬ —Б—В–∞–≤–Ї–µ 20%, –Ј–∞—З–Є—Б–ї—П–µ–Љ—Л–є –≤ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–є –±—О–і–ґ–µ—В;

–Э–С — –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М –Ј–∞ –≥–Њ–і;

–° -¬ —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М, –Ј–∞—З–Є—Б–ї—П–µ–Љ–Њ–≥–Њ –≤ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–є –±—О–і–ґ–µ—В (18% –Є–ї–Є –љ–Є–ґ–µ, –µ—Б–ї–Є —Н—В–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ).  –≥–і–µ –Э–Я—Б–њ–µ—Ж — –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–Љ —Б—В–∞–≤–Ї–∞–Љ ;

–≥–і–µ –Э–Я—Б–њ–µ—Ж — –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–њ–µ—А–∞—Ж–Є—П–Љ, –Њ–±–ї–∞–≥–∞–µ–Љ—Л–Љ –њ–Њ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–Љ —Б—В–∞–≤–Ї–∞–Љ ;

–Э–С — –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Ї–∞–ґ–і–Њ–є –≤—Л–њ–ї–∞—З–µ–љ–љ–Њ–є (–њ–Њ–ї—Г—З–µ–љ–љ–Њ–є) —Б—Г–Љ–Љ–µ;

–° -¬ —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ (20%, 15%, 10% –Є–ї–Є 9%).

–І—В–Њ–±—Л –њ–Њ–і—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М —Б–ї–µ–і—Г–µ—В —Б–ї–Њ–ґ–Є—В—М –≤—Б–µ –і–Њ—Е–Њ–і—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Ш–Ј –њ–Њ–ї—Г—З–Є–≤—И–µ–є—Б—П —Б—Г–Љ–Љ—Л –≤—Л—З–µ—Б—В—М –≤—Б–µ —А–∞—Б—Е–Њ–і—Л –њ—А–µ–і–њ—А–Є—П—В–Є—П.¬ – –µ–Ј—Г–ї—М—В–∞—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–Љ–љ–Њ–ґ–Є—В—М –љ–∞ —Б—В–∞–≤–Ї—Г –њ–ї–∞—В–µ–ґ–∞ –Є –њ–Њ–і–µ–ї–Є—В—М –љ–∞ 100.

–Я–Њ–ї—Г—З–Є—В—Б—П –Є—В–Њ–≥–Њ–≤–∞—П —Б—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞, 18% –Є–Ј –Ї–Њ—В–Њ—А–Њ–є –±—Г–і–µ—В –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Њ –≤ –±—О–і–ґ–µ—В –Љ–µ—Б—В–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П, –∞ 2% —Г–є–і—Г—В –≤ —Д–µ–і–µ—А–∞–ї—М–љ—Л–є. –Э–Є–ґ–µ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ –∞–ї–≥–Њ—А–Є—В–Љ —А–∞—Б—З–µ—В–∞.

–Я—А–Є–Љ–µ—А 1–Ю–±—Й–µ—Б—В–≤–Њ —Б –Њ–≥—А–∞–љ–Є—З–µ–љ–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О ¬Ђ–Я–ї—О—Б¬ї –Ј–∞–љ–Є–Љ–∞–µ—В—Б—П —А–∞–Ј—А–∞–±–Њ—В–Ї–Њ–є –Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ —Б—В–Њ–ї–Њ–≤ –і–ї—П –Ї–Њ–Љ–њ—М—О—В–µ—А–∞.

–Ш—Б—Е–Њ–і–љ—Л–µ –і–∞–љ–љ—Л–µ –і–ї—П —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М —Б–ї–µ–і—Г—О—Й–Є–µ:

(500 000 + 350 000 + 91 000 + 50 000 + 20 000) = 1 011 000

–Э–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–∞—П –њ—А–Є–±—Л–ї—М —Б–Њ—Б—В–∞–≤–Є—В:

1 770 000 вАУ 270 000 вАУ 1 011 000 вАУ 100 000 = 389 000

–°—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М —Б–Њ—Б—В–∞–≤–ї—П–µ—В 20%.¬ –Х–µ —А–∞–Ј–Љ–µ—А –≤ –њ–µ—А–≤–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ –±—Г–і–µ—В 77 800 —А—Г–±.¬ –Ш–Ј –љ–Є—Е –≤ —Д–µ–і–µ—А–∞–ї—М–љ—Л–є –±—О–і–ґ–µ—В —Г–є–і–µ—В 11 867,80 —А—Г–±. –∞ –≤ –Љ–µ—Б—В–љ—Л–є –њ–Њ—Б—В—Г–њ–Є—В 65 932,20 —А—Г–±.

–Я—А–Є–Љ–µ—А 2– –∞—Б—Б–Љ–Њ—В—А–Є–Љ, –Ї–∞–Ї –њ–Њ—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –њ–Њ –Њ–±–Њ—А–Њ—В–Ї–µ (–Њ–±–Њ—А–Њ—В–љ–Њ-—Б–∞–ї—М–і–Њ–≤–Њ–є –≤–µ–і–Њ–Љ–Њ—Б—В–Є).

–§–Њ—В–Њ: –Њ–±–Њ—А–Њ—В–љ–Њ-—Б–∞–ї—М–і–Њ–≤–∞—П –≤–µ–і–Њ–Љ–Њ—Б—В—М (–Њ–±—А–∞–Ј–µ—Ж)

– –∞—Б—Б—З–Є—В—Л–≤–∞—П –і–∞–љ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–љ–Є–Љ–∞—В—М, —З—В–Њ —А–µ–Ј—Г–ї—М—В–∞—В, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–ї—Г—З–∞–µ—В—Б—П вАУ –љ–µ –љ–∞–ї–Њ–≥–Њ–≤–∞—П, –∞ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–∞—П –њ—А–Є–±—Л–ї—М.

–Ю–±–Њ—А–Њ—В–љ–Њ-—Б–∞–ї—М–і–Њ–≤–∞—П –≤–µ–і–Њ–Љ–Њ—Б—В—М –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–∞ –і–ї—П –Ї–Њ–љ—В—А–Њ–ї—П –Њ—В—А–∞–ґ–µ–љ–Є—П —Д–∞–Ї—В–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П –љ–∞ —Б—З–µ—В–∞—Е –±—Г—Е—Г—З–µ—В–∞.

–Ґ–∞–Ї–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В –Љ–Њ–ґ–љ–Њ —Б–Њ–Ј–і–∞—В—М –њ—А–Є –њ–Њ–Љ–Њ—Й–Є Ex—Бel, —Б–Ї–∞—З–∞—В—М –≤ —Б–µ—В–Є –Ш–љ—В–µ—А–љ–µ—В. – –∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –њ–Њ –Ю–°–Т –љ–µ –≤—Л–Ј—Л–≤–∞–µ—В —В—А—Г–і–љ–Њ—Б—В–µ–є. –У–ї–∞–≤–љ–Њ–µ, –Ј–∞–љ–Њ—Б—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О, –њ–Њ–і—Е–Њ–і–Є—В –Ї —В–∞–Ї–Њ–є —А–∞–±–Њ—В–µ –Њ—З–µ–љ—М –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ.

–Я—А–Є–Љ–µ—А 3–Ъ–Њ–Љ–њ–∞–љ–Є—П ¬ЂвДЦ¬ї –њ–Њ–ї—Г—З–Є–ї–∞ –њ—А–Є–±—Л–ї—М –Њ—В –≤—Б–µ—Е –≤–Є–і–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –≤ —А–∞–Ј–Љ–µ—А–µ 600 000 —А—Г–±. –Ч–∞—В—А–∞—В—Л –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ —Б–Њ—Б—В–∞–≤–Є–ї–Є 400 000 —А—Г–±. – –∞–Ј–љ–Є—Ж–∞ –Љ–µ–ґ–і—Г –і–Њ—Е–Њ–і–∞–Љ–Є –Є —А–∞—Б—Е–Њ–і–∞–Љ–Є —Б–Њ—Б—В–∞–≤–Є–ї–∞ 200 000 —А—Г–±.

–Ы—М–≥–Њ—В —Г –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–µ—В. –°—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М 20%. –С—Г—Е–≥–∞–ї—В–µ—А—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–Љ–љ–Њ–ґ–Є—В—М 200 000 –љ–∞ 20%. –Ш—В–Њ–≥ 40 000 —А—Г–±.

–Ю—В–Љ–µ—В–Є–Љ, –Ї–∞–Ї–Є–µ –њ—А–Њ–≤–Њ–і–Ї–Є –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М –≤—Л–њ–Њ–ї–љ—П–µ—В –±—Г—Е–≥–∞–ї—В–µ—А–Є—П:

–°—Г–Љ–Љ–∞ –Њ—В–ї–Њ–ґ–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞

–°–ї–µ–і—Г–µ—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є, –њ–Њ–і–ї–µ–ґ–∞—Й–Є–µ —Г–њ–ї–∞—В–µ –≤ —В–µ—З–µ–љ–Є–µ –Њ—В—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞, –≤ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –њ–µ—А–µ—З–Є—Б–ї–µ–љ—Л –љ–µ –њ–Њ–Ј–і–љ–µ–µ 28 —З–Є—Б–ї–∞ –Ї–∞–ґ–і–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ –і–∞–љ–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞.

–Я–Њ—А—П–і–Њ–Ї —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Ј–∞ 9 –Љ–µ—Б—П—Ж–µ–≤–Э–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –њ–Њ –Є—В–Њ–≥–∞–Љ –њ–µ—А–≤–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞, –њ–Њ–ї—Г–≥–Њ–і–Є—П, –і–µ–≤—П—В–Є –Љ–µ—Б—П—Ж–µ–≤ –љ–∞—З–Є—Б–ї—П—О—В –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є.

–Т–µ–ї–Є—З–Є–љ–∞ –њ–ї–∞—В–µ–ґ–∞ –Ј–∞ –і–µ–≤—П—В—М –Љ–µ—Б—П—Ж–µ–≤ —А–∞–≤–љ—П–µ—В—Б—П –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М –Ј–∞ —Н—В–Њ—В –њ–µ—А–Є–Њ–і –Ј–∞ –Љ–Є–љ—Г—Б–Њ–Љ –њ–ї–∞—В–µ–ґ–µ–є –Ј–∞ –њ–µ—А–≤—Л–є –Ї–≤–∞—А—В–∞–ї –Є –њ–Њ–ї—Г–≥–Њ–і–Є–µ.

–Э–µ —Б—В–Њ–Є—В –Ј–∞–±—Л–≤–∞—В—М, —З—В–Њ –≤ —В–µ—З–µ–љ–Є–µ –Ї–∞–ґ–і–Њ–≥–Њ –Њ—В—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –≤—Л–њ–Њ–ї–љ—П—О—В—Б—П –µ—Й–µ –Є –µ–ґ–µ–Љ–µ—Б—П—З–љ—Л–µ –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є. –Ъ–∞–Ї –њ—А–Њ–≤–Њ–і–Є—В—М —А–∞—Б—З–µ—В –±—Л–ї–Њ —Г–Ї–∞–Ј–∞–љ–Њ –≤—Л—И–µ.

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –њ–Њ –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–Љ—Г –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—О–Я—А–∞–≤–Є–ї–∞ —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –њ—А–µ–і–њ—А–Є—П—В–Є—П–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ –Є–Љ–µ—О—В –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ, –њ–Њ–і—А–Њ–±–љ–Њ –Є–Ј–ї–Њ–ґ–µ–љ—Л –≤ —Б—В. вДЦ 288 –Э–Ъ – –§ .

–Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В—М –љ–∞—З–Є—Б–ї–µ–љ–Є—П –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ —Г–њ–ї–∞—В–∞ —Б—Г–Љ–Љ –∞–≤–∞–љ—Б–Њ–≤—Л—Е –њ–ї–∞—В–µ–ґ–µ–є –Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М, –њ—А–Њ–≤–Њ–і—П—В—Б—П –њ–Њ –Љ–µ—Б—В—Г –љ–∞—Е–Њ–ґ–і–µ–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є, –±–µ–Ј —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —Н—В–Є—Е –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ–Њ –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л–Љ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П–Љ.

– –∞—Б—З–µ—В –і–Њ–ї–Є –њ—А–Є–±—Л–ї–Є, –Ї–Њ—В–Њ—А–∞—П –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ –і–Њ–ї—О –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Ї–∞–Ї —Б—А–µ–і–љ—О—О –∞—А–Є—Д–Љ–µ—В–Є—З–µ—Б–Ї—Г—О –≤–µ–ї–Є—З–Є–љ—Г —Г–і–µ–ї—М–љ–Њ–≥–Њ –≤–µ—Б–∞.

–Ю–љ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П —Б —Г—З–µ—В–Њ–Љ —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ –Њ–њ–ї–∞—В—Г —В—А—Г–і–∞ —Б–ї—Г–ґ–∞—Й–Є—Е –Є –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є –µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –Ј–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і.

–Э–∞–њ—А–Є–Љ–µ—А. –£ –Ю–Ю–Ю ¬Ђ–Ъ–Њ–љ—В–∞–Ї—В¬ї –µ—Б—В—М –Њ–і–Є–љ —Д–Є–ї–Є–∞–ї –Р –Є –Њ–і–љ–Њ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –С. –Э—Г–ґ–љ–Њ –Њ–њ—А–µ–і–µ–ї–Є—В—М –і–Њ–ї—О –њ—А–Є–±—Л–ї–Є, –Ї–Њ—В–Њ—А–∞—П –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –Ї–∞–ґ–і–Њ–Љ—Г –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—О –Ј–∞ 1 –Ї–≤–∞—А—В–∞–ї —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞.

– –∞—Б—Е–Њ–і–∞ –љ–∞ –Њ–њ–ї–∞—В—Г —В—А—Г–і–∞ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ —Б–Њ—Б—В–∞–≤–Є–ї–Є –Ј–∞ —Д–µ–≤—А–∞–ї—М 1 400 000 —А—Г–±. –≤ —В–Њ–Љ —З–Є—Б–ї–µ:

–Я–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –≤ —Ж–µ–ї–Њ–Љ —Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ —Б–Њ—Б—В–∞–≤–ї—П–µ—В 1 900 000 —А—Г–±. –≤ —В–Њ–Љ —З–Є—Б–ї–µ:

–Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —А–∞—Б—Б—З–Є—В–∞—В—М —Г–і–µ–ї—М–љ—Л–є –≤–µ—Б –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П (–£–Т–Я) –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–Љ—Г –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—О:

–£–Т–Я –њ–Њ –Ј–∞—А–∞–±–Њ—В–љ–Њ–є –њ–ї–∞—В–µ: 400 000/1 400 000*100% = 28,57%–£–Т–Я2: 300 000/1 400 000*100% = 21,43%

–£–Т–Я –њ–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ —Б—А–µ–і—Б—В–≤–∞–Љ: 200 000/1 900 000*100% = 10,52%–£–Т–Я2: 400 000/1 900 000*100% = 21,05%

–Ф–∞–ї–µ–µ —Б–ї–µ–і—Г–µ—В —А–∞—Б—З–µ—В –і–Њ–ї–Є –њ—А–Є–±—Л–ї–Є –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–Љ—Г –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—О:

–§–Є–ї–Є–∞–ї: (28,57% + 10,52%). 2 = 19,55%

–Я—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ: (21,43% + 21,05). 2 = 21,24%

–І—В–Њ–±—Л –Њ–њ—А–µ–і–µ–ї–Є—В—М –і–Њ–ї—О –њ—А–Є–±—Л–ї–Є, –Ї–Њ—В–Њ—А–∞—П –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ —Ж–µ–љ—В—А–∞–ї—М–љ—Л–є –Њ—Д–Є—Б –њ—А–µ–і–њ—А–Є—П—В–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Є–Ј 100% –≤—Л—З–µ—Б—В—М –њ–Њ–ї—Г—З–Є–≤—И–Є–µ—Б—П —А–µ–Ј—Г–ї—М—В–∞—В—Л. –Ш—В–Њ–≥ –±—Г–і–µ—В —Б–Њ—Б—В–∞–≤–ї—П—В—М: 59,21%

–Ъ–∞–Ї —Б—З–Є—В–∞–µ—В—Б—П –љ–∞–ї–Њ–≥ –Ј–∞ 1 –Ї–≤–∞—А—В–∞–ї?–Ю—В–і–µ–ї—М–љ–Њ —Б—В–Њ–Є—В —А–∞—Б—Б–Ї–∞–Ј–∞—В—М, –Ї–∞–Ї —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –љ–∞–ї–Њ–≥ –≤ 1–° –і–ї—П –љ–Њ–≤–Є—З–Ї–Њ–≤. –° –њ—А–Є–љ—П—В–Є–µ–Љ –Я–С–£ 18/02 –і–ї—П —Ж–µ–ї–µ–є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –њ–Њ–љ—П—В–Є–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Є—Б—З–µ–Ј–ї–Њ.

–Т–Љ–µ—Б—В–Њ —Н—В–Њ–≥–Њ –≤–Њ–Ј–љ–Є–Ї–ї–Є –і–≤–∞ –љ–Њ–≤—Л—Е –њ–Њ–ї–Њ–ґ–µ–љ–Є—П: –£–Ф (—Г—Б–ї–Њ–≤–љ—Л–є –і–Њ—Е–Њ–і) –Є –£– (—Г—Б–ї–Њ–≤–љ—Л–є —А–∞—Б—Е–Њ–і).

– –∞—Б—З–µ—В —Н—В–Є—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –њ–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ —Д–Њ—А–Љ—Г–ї–∞–Љ:

–Т 1–° –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –і–ї—П –≤—Л—З–Є—Б–ї–µ–љ–Є—П –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М вАУ —А–∞–Ј–љ–Њ—Б—В—М –Љ–µ–ґ–і—Г –і–Њ—Е–Њ–і–∞–Љ–Є –Є —А–∞—Б—Е–Њ–і–∞–Љ–Є. –Я—А–Є—В–Њ–Љ –Ј–љ–∞—З–µ–љ–Є—П –Љ–Њ–≥—Г—В –Њ—В–ї–Є—З–∞—В—М—Б—П –Њ—В –њ—А–Є–љ—П—В—Л—Е –≤ –±—Г—Е—Г—З–µ—В–µ.

–Т 1–° –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –і–ї—П –≤—Л—З–Є—Б–ї–µ–љ–Є—П –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М вАУ —А–∞–Ј–љ–Њ—Б—В—М –Љ–µ–ґ–і—Г –і–Њ—Е–Њ–і–∞–Љ–Є –Є —А–∞—Б—Е–Њ–і–∞–Љ–Є. –Я—А–Є—В–Њ–Љ –Ј–љ–∞—З–µ–љ–Є—П –Љ–Њ–≥—Г—В –Њ—В–ї–Є—З–∞—В—М—Б—П –Њ—В –њ—А–Є–љ—П—В—Л—Е –≤ –±—Г—Е—Г—З–µ—В–µ.

–Х—Б–ї–Є —Н—В–Њ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В, —В–Њ –≤–Њ–Ј–љ–Є–Ї–∞—О—В —А–∞–Ј–љ–Є—Ж—Л –Љ–µ–ґ–і—Г –њ—А–Є–±—Л–ї—М—О, —А–∞—Б—Б—З–Є—В–∞–љ–љ–Њ–є –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ —Г—З–µ—В–µ –Є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ —Г—З–µ—В–µ.

–Ґ–∞–Ї–Є–µ —А–∞–Ј–љ–Є—Ж—Л –Љ–Њ–≥—Г—В –±—Л—В—М –≤—А–µ–Љ–µ–љ–љ—Л–Љ–Є –Є –њ–Њ—Б—В–Њ—П–љ–љ—Л–Љ–Є. –Т –±—Г—Е—Г—З–µ—В–µ –љ–∞—Е–Њ–і–Є—В –Њ—В—А–∞–ґ–µ–љ–Є–µ –љ–µ —Б–∞–Љ–∞ —А–∞–Ј–љ–Є—Ж–∞, –∞ —А–∞–Ј–Љ–µ—А –љ–∞–ї–Њ–≥–∞, –Ї–Њ—В–Њ—А—Л–є —А–∞—Б—Б—З–Є—В–∞–љ —Б —Н—В–Є—Е —А–∞–Ј–љ–Є—Ж.

–Т –Я–С–£ 18/02 –љ–µ —Г–Ї–∞–Ј–∞–љ—Л —В—А–µ–±–Њ–≤–∞–љ–Є—П –њ–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Г—З–µ—В–∞ —А–∞—Б—З–µ—В–Њ–≤ –њ–Њ –љ–∞–ї–Њ–≥—Г –Є–Љ–µ–љ–љ–Њ –љ–∞ 68 —Б—З–µ—В–µ. –Ю–і–љ–∞–Ї–Њ –Љ–µ—В–Њ–і–Є—З–µ—Б–Ї–Є–Љ —А–µ—И–µ–љ–Є–µ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ1–°¬ї –±—Л–ї–Њ –њ—А–Є–љ—П—В–Њ —В–∞–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ.

– –∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –≤ –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–Љ —А–µ–ґ–Є–Љ–µ, –њ—Г—В–µ–Љ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П —А–µ–≥–ї–∞–Љ–µ–љ—В–љ–Њ–є –Њ–њ–µ—А–∞—Ж–Є–Є ¬Ђ– –∞—Б—З–µ—В –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М¬ї.

–Ъ–∞–Ї –љ–∞–є—В–Є –Є –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –њ—А–Њ–≤–Њ–і–Ї–Є –њ–Њ —В–∞–Ї–Є–Љ –Њ–њ–µ—А–∞—Ж–Є—П–Љ? –Ф–Њ—Б—В–∞—В–Њ—З–љ–Њ –≤—Л–±—А–∞—В—М –Є–Ј —Б–њ–Є—Б–Ї–∞ –њ–Њ–Ј–Є—Ж–Є—О ¬Ђ–Я–Њ–Ї–∞–Ј–∞—В—М –њ—А–Њ–≤–Њ–і–Ї–Є¬ї.

–Ъ–∞–Ї —Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Є–±—Л–ї—М –≤ –±—О–і–ґ–µ—В–љ–Њ–Љ —Г—З—А–µ–ґ–і–µ–љ–Є–Є?–С—О–і–ґ–µ—В–љ—Л–µ —Г—З—А–µ–ґ–і–µ–љ–Є—П —П–≤–ї—П—О—В—Б—П –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М.

–Ю–±—К–µ–Ї—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П —П–≤–ї—П–µ—В—Б—П –њ—А–Є–±—Л–ї—М, –Ї–Њ—В–Њ—А–∞—П —Г–Љ–µ–љ—М—И–µ–љ–∞ –љ–∞ —А–∞–Ј–Љ–µ—А —А–∞—Б—Е–Њ–і–Њ–≤. –Ш—Е –њ–µ—А–µ—З–µ–љ—М –Є–Ј–ї–Њ–ґ–µ–љ –≤ —Б—В. 247 –≥–ї. вДЦ 25 –Э–Ъ – –§. –С—О–і–ґ–µ—В–љ—Л–µ —Г—З—А–µ–ґ–і–µ–љ–Є—П —Г–њ–ї–∞—З–Є–≤–∞—О—В —В–Њ–ї—М–Ї–Њ –Ї–≤–∞—А—В–∞–ї—М–љ—Л–µ –∞–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є –њ–Њ –Є—В–Њ–≥–∞–Љ –Њ—В—З–µ—В–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –љ–µ –њ–Њ–Ј–і–љ–µ–µ —Б—А–Њ–Ї–∞, –Ї–Њ—В–Њ—А—Л–є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ –і–ї—П –њ–Њ–і–∞—З–Є –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –і–µ–Ї–ї–∞—А–∞—Ж–Є–є .

–І—В–Њ–±—Л –љ–µ –Ј–∞–њ—Г—В–∞—В—М—Б—П –Є –њ—А–∞–≤–Є–ї—М–љ–Њ –њ—А–Њ–≤–Њ–і–Є—В—М –љ–∞—З–Є—Б–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ:

–Х—Б–ї–Є —Б—В–∞–≤–Ї–∞ –њ–Њ –љ–∞–ї–Њ–≥—Г —А–∞–≤–љ—П–µ—В—Б—П –љ—Г–ї—М, —В–Њ —Б–ї–µ–і—Г–µ—В —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—В—М –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б–ї—Г–ґ–±—Г –і–Њ–Ї—Г–Љ–µ–љ—В—Л, –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є–µ —В–∞–Ї—Г—О —Б—В–∞–≤–Ї—Г.

–Х—Б–ї–Є –≤ —Г—Б—В–∞–≤–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е —Г–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –Є–Љ–µ–µ—В –њ—А–∞–≤–Њ –Ј–∞–љ–Є–Љ–∞—В—М—Б—П –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М—О, —В–Њ –±—О–і–ґ–µ—В–љ–Њ–µ –њ—А–µ–і–њ—А–Є—П—В–Є–µ –Њ–±—П–Ј–∞–љ–Њ –њ–Њ–і–∞–≤–∞—В—М –і–µ–Ї–ї–∞—А–∞—Ж–Є—О –њ–Њ –љ–∞–ї–Њ–≥—Г –љ–∞ –њ—А–Є–±—Л–ї—М, –і–∞–ґ–µ –µ—Б–ї–Є —В–∞–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ј–∞ –Њ—В—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –љ–µ –±—Л–ї–Њ.

–Я—А–∞–≤–Њ–≤–∞—П –±–∞–Ј–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Њ—З–µ–љ—М –і–Є–љ–∞–Љ–Є—З–љ–∞. –Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–µ –≤–ї–∞—Б—В–Є –њ–Њ—Б—В–Њ—П–љ–љ–Њ –њ—А–Є–љ–Є–Љ–∞—О—В –љ–Њ–≤—Л–µ –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є, —Г—В–Њ—З–љ—П—О—Й–Є–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П.

–Я–Њ—Н—В–Њ–Љ—Г —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Є –±—Г—Е–≥–∞–ї—В–µ—А–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Њ–±—П–Ј–∞–љ—Л —Б–ї–µ–і–Є—В—М –Ј–∞ –љ–Њ–≤–Њ–≤–≤–µ–і–µ–љ–Є—П–Љ–Є, –љ–µ–Ј–∞–Љ–µ–і–ї–Є—В–µ–ї—М–љ–Њ –Њ—В—А–∞–ґ–∞—В—М –Є—Е –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ –Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ —Г—З–µ—В–µ.

–Т —В–∞–Ї–Њ–Љ —Б–ї—Г—З–∞–µ —Г –њ—А–µ–і–њ—А–Є—П—В–Є—П –љ–µ –≤–Њ–Ј–љ–Є–Ї–љ–µ—В –њ—А–Њ–±–ї–µ–Љ —Б–Њ —Б–і–∞—З–µ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є, –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є–µ–Љ –≤ –±—О–і–ґ–µ—В –љ–∞–ї–Њ–≥–∞, —Б–њ–Њ—А–Њ–≤ —Б –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г—О—Й–Є–Љ–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є.