Рейтинг: 4.3/5.0 (1786 проголосовавших)

Рейтинг: 4.3/5.0 (1786 проголосовавших)Категория: Бланки/Образцы

Главная » Характеристика » Бланк справки 2-ндфл за 2015 год скачать бесплатно

Справка 2-ндфл 2015 форма образец скачатьЮрлица без помощи других заполняют и распечатывают ее. сейчас не принципиально, платит ли компания средства сотрудникам с расчетного счета, снимает ли для этого наличные либо выдает из выручки. Обо всем этом вы можете выяснить из нашей статьи с 2016 года форма справки 2-ндфл поменялась. Каждый сотрудник в хоть какой момент вправе обратиться за справкой по форме 2-ндфл. Справка о доходах физического лица (форма 2-ндфл, бланк). При составлении корректирующей либо аннулирующей справки взамен ранее представленной в полях n и от.

Форма 2 ндфл непроизвольная ее регламентирует приказ фнс рф отг. Есть еще целый ряд конфигураций при оформлении справки 2-ндфл в 2015 году.

вначале эта форма была разработана дляпредоставления сведений одоходах вифнс организациями, выплачивающими доходы физическим лицам.

вначале эта форма была разработана дляпредоставления сведений одоходах вифнс организациями, выплачивающими доходы физическим лицам.

В поле налоговый агент указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. не считая неких случаев при енвд, когда работники закреплены за налоговой по месту ведения деятельности. В полях фамлибоя, имя, отчество указывается фамлибоя, имя и отчество физического лица - налогоплательщика, без сокращений, в согласовании с документом, удостоверяющим личность. Скачать безвозмездно бланк справка о доходах физического лица (форма 2-ндфл) 2016 в. Подскажите пожалуйста как вы выслали справку, у меня такая же неувязка.  При заполнении формы справки с признаком 1 в разделе 3 указываются в соответственных полях порядковые номера месяцев, коды доходов, суммы всех начисленных и практически приобретенных доходов. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек(с 2016 года 25 человек) налоговые агенты могут представлять такие сведения на картонных носителях. В случае если извещение получено не один раз, налоговым агентом заполняется несколько строк для отражения извещений и соответственных его реквизитов. Как смотрится справка 2 ндфл за 2015 год. Попросить ее можно в бухгалтерии и вам ее подготовят по стандартной форме, которая утверждена приказом федеральной налоговой службы от года.

При заполнении формы справки с признаком 1 в разделе 3 указываются в соответственных полях порядковые номера месяцев, коды доходов, суммы всех начисленных и практически приобретенных доходов. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек(с 2016 года 25 человек) налоговые агенты могут представлять такие сведения на картонных носителях. В случае если извещение получено не один раз, налоговым агентом заполняется несколько строк для отражения извещений и соответственных его реквизитов. Как смотрится справка 2 ндфл за 2015 год. Попросить ее можно в бухгалтерии и вам ее подготовят по стандартной форме, которая утверждена приказом федеральной налоговой службы от года.

Изначально эта форма была разработана для предоставления сведений о доходах в ИФНС организациями, выплачивающими доходы физическим лицам. Работодатель в данном случае является налоговым агентом.

Форма 2 НДФЛ не произвольная: ее регламентирует приказ ФНС России от 17 ноября 2010 г. № ММВ-7-3/611. В этом же приказе есть и подробные рекомендации по заполнению справки. Срок сдачи отчетности по этой форме — до 1 апреля следующего года. Например, справки за 2015 год нужно сдать до 1 апреля 2016 года.

Альтернативное использование справкиЧасто справка по форме 2-НДФЛ используется и для других целей разными организациями, которые хотят получить информацию о доходах и платежеспособности человека. Поэтому работник организации в любой момент может обратиться за такой справкой к работодателю. Она может быть нужна ему, например:

Если работник обратился за справкой 2-НДФЛ, оформить ее нужно в течение 3-х дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем и заверена печатью.

Как выглядит справка 2-НДФЛ2-НДФЛ содержит следующие разделы:

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Планируемые изменения с 2016 годаВ настоящее время в ИФНС разрабатывается проект приказа, утверждающий новую форму 2-НДФЛ, которая будет действовать с 2016 года.

С 2015 года произошли изменения в уплате НДФЛ для иностранных работников, работающих по патенту. Они должны уплачивать фиксированные авансовые платежи по НДФЛ при получении патента, а работодатель, соответственно должен зачитывать эти авансовые платежи в счет уплаты исчисленного налога. Подробнее прочитать можно в статьях «Уплата НДФЛ за иностранцев, работающих по патенту с 2015 года » и «Патент на работу с 2015 года для иностранных работников из «безвизовых» стран ».

Предположительно, эти изменения будут отражены в новой форме 2-НДФЛ: появится поле для отображения уплаченных фиксированных авансовых платежей.

Ниже вы можете скачать актуальный бланк справки по форме 2 НДФЛ 2015 в формате xls.

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: эксперт-аналитик Контур.Бухгалтерии Валерия Достовалова

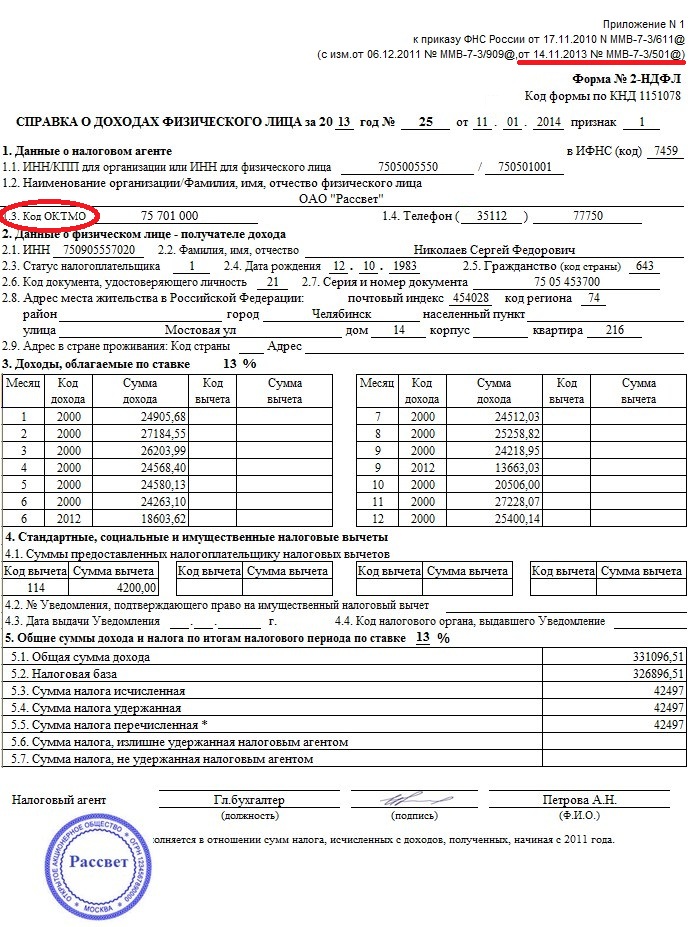

Приказом ФНС России от 14.11.2013 года № ММВ-7-3/501@ внесены изменения в ПРИКАЗ от 17 ноября 2010 г. N ММВ-7-3/611@ «ОБ УТВЕРЖДЕНИИ ФОРМЫ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ И РЕКОМЕНДАЦИЙ ПО ЕЕ ЗАПОЛНЕНИЮ, ФОРМАТА СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ В ЭЛЕКТРОННОМ ВИДЕ, СПРАВОЧНИКОВ». Основные изменения заключаются в том, что вместо ОКАТО в Справке 2-НДФЛ необходимо указывать ОКТМО.

Зарегистрировано в Минюсте России 24 декабря 2010 г. N 19368

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 17 ноября 2010 г. N ММВ-7-3/611@

ОБ УТВЕРЖДЕНИИ ФОРМЫ СВЕДЕНИЙ

О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ И РЕКОМЕНДАЦИЙ ПО ЕЕ ЗАПОЛНЕНИЮ,

ФОРМАТА СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ

В ЭЛЕКТРОННОМ ВИДЕ, СПРАВОЧНИКОВ

(в ред. Приказов ФНС России от 06.12.2011 N ММВ-7-3/909@,

от 14.11.2013 N ММВ-7-3/501@)

В соответствии с пунктом 5 статьи 226 и статьей 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231; 2010, N 31, ст. 4198) приказываю:

1. Утвердить форму 2-НДФЛ "Справка о доходах физического лица за 20_ год" согласно приложению N 1 к настоящему Приказу.

2. Установить, что сообщение о невозможности удержать налог и сумме налога в соответствии с пунктом 5 статьи 226 Налогового кодекса Российской Федерации представляется по форме, утвержденной пунктом 1 настоящего Приказа.

3. Утвердить "Формат сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год" в электронном виде согласно приложению N 2 к настоящему Приказу.

4. Утвердить Справочник "Коды доходов" согласно приложению N 3 к настоящему Приказу.

5. Утвердить Справочник "Коды вычетов" согласно приложению N 4 к настоящему Приказу.

6. Утвердить Справочник "Коды документов" согласно приложению N 5 к настоящему Приказу.

7. Утвердить Справочник "Коды регионов" согласно приложению N 6 к настоящему Приказу.

8. Признать утратившими силу Приказ ФНС России от 13.10.2006 N САЭ-3-04/706@ "Об утверждении формы сведений о доходах физических лиц" ("Российская газета", N 268, 29.11.2006; зарегистрирован в Минюсте России 17.11.2006 N 8507), Приказ ФНС России от 20.12.2007 N ММ-3-04/689@ ("Российская газета", N 18, 30.01.2008; зарегистрирован в Минюсте России 21.01.2008 N 10950), Приказ ФНС России от 30.12.2008 N ММ-3-3/694@ ("Российская газета", N 17, 04.02.2009; зарегистрирован в Минюсте России 19.01.2009 N 13101), Приказ ФНС России от 22.12.2009 N ММ-3-3/708@ ("Российская газета", N 18, 29.01.2010; зарегистрирован в Минюсте России 18.01.2010 N 16007).

Руководитель Федеральной налоговой службы

Загрузить бланк формы 2-НДФЛ в формате EXCEL

Загрузить бланк формы 2-НДФЛ в формате EXCEL

Загрузить бланк формы 2-НДФЛ в формате TIF

Загрузить бланк формы 2-НДФЛ в формате TIF

Приложение

к форме 2-НДФЛ, утвержденной

Приказом ФНС России

от 17.11.2010 N ММВ-7-3/611@

РЕКОМЕНДАЦИИ

ПО ЗАПОЛНЕНИЮ ФОРМЫ 2-НДФЛ "СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО

ЛИЦА ЗА 20_ ГОД"

(в ред. Приказов ФНС России от 06.12.2011 N ММВ-7-3/909@,от 14.11.2013 N ММВ-7-3/501@)

I. Общие положения

Сведения о доходах физических лиц представляются по форме 2-НДФЛ "Справка о доходах физического лица за 20_ год" (далее - Справка).

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы Справки используются Справочники "Коды доходов", "Коды вычетов", "Коды документов" и "Коды регионов" (далее - Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год" в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну Справку.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II "Заполнение формы Справки" настоящих Рекомендаций.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При составлении новой Справки взамен ранее представленной в полях "N ____" и "от ____" следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение формы Справки

В заголовке Справки указываются:

в поле "за 20__ год" - год, за который составляется Справка;

в поле "N ____" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле "от ____" - указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2010, где 15 - число, 01 - месяц, 2010 - год;

в поле "признак" - проставляется цифра 1 - если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс), и цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса;

в поле "в ИФНС (код)" - четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

В разделе 1 "Данные о налоговом агенте" Справки указываются данные о налоговом агенте.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 1.1 для налоговых агентов - организаций отражается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) (указываются через разделитель "/"), а для налоговых агентов - физических лиц указывается ИНН.

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через разделитель "/" указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

В пункте 1.2 "Наименование организации/Фамилия, имя, отчество физического лица" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "школа N 241" или "ОКБ "Вымпел") располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 "Код ОКТМО" указывается код муниципального образования, на территории которого мобилизуются денежные средства, находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется форма Справки, либо производится ими выплата дохода иному физическому лицу. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы в нескольких обособленных подразделениях, расположенных на территории разных муниципальных образований, то о его доходах заполняется несколько Справок (по количеству муниципальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Коды ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Например, при заполнении формы Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения организации.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту ее учета по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения обособленного подразделения организации.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Для физического лица, признаваемого налоговым агентом, указывается код ОКТМО по его месту жительства.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

В пункте 1.4 "Телефон" указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется.

В разделе 2 "Данные о физическом лице - получателе дохода" Справки отражаются данные о физическом лице - получателе дохода.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 2.1 "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 "Фамилия, имя, отчество" указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В пункте 2.3 "Статус налогоплательщика" указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации, указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации, указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", то указывается цифра 3.

В пункте 2.4 "Дата рождения" указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 - число, 05 - месяц, 1945 - год рождения.

В пункте 2.5 "Гражданство" указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 - код России, код 804 - код Украины. При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункте 2.6 "Код документа, удостоверяющего личность" указывается код, который выбирается из Справочника "Коды документов".

В пункте 2.7 "Серия и номер документа" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N" не проставляется.

В пункте 2.8 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Код региона" - это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника "Коды регионов".

"Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса "Дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например: 4А либо 4/2. Модификации типа "Строение" заполняются в поле "Корпус".

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 110515; в поле "Код региона" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4А; в поле "Корпус" указывается 1; в поле "Квартира" указывается 10.

Пример 2. Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле "Почтовый индекс" указывается 143360; в поле "Код региона" указывается 50; в поле "Район" указывается Наро-Фоминский р-н; в поле "Город" указывается Апрелевка г; в поле "Улица" указывается мкр. Августинский; в поле "Дом" указывается 14; в поле "Корпус" указывается стр 1; в поле "Квартира" - 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 394050; в поле "Код региона" указывается 36; в поле "Город" указывается Воронеж г; в поле "Населенный пункт" указывается Боровое п; в поле "Улица" указывается Гагарина ул; в поле "Дом" указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле "Почтовый индекс" указывается 155110; в поле "Код региона" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 "Адрес в стране проживания" для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле "Код страны", далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя "Адрес места жительства в Российской Федерации" при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки "Доходы, облагаемые налогом по ставке __%" отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется раздел Справки (13%, 30%, 9%, 15%, 35% или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения).

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3 - 5 Справки заполняются для каждой из ставок налога.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Пример. Налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 13% и 9%. Последовательно заполняются разделы 3 - 5 Справки для ставки 13%, а далее последовательно заполняются разделы 3 и 5 Справки для ставки 9%.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В графе "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

В графе "Код дохода" указываются коды доходов, которые выбираются из Справочника "Коды доходов".

В графе "Сумма дохода" отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе "Код вычета" указывается код соответствующего вычета, выбираемый из Справочника "Коды вычетов".

В графе "Сумма вычета" отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода". Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Графы (поля) "месяц", "код дохода" и "сумма дохода" напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать сумму дохода.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода, с которой не удержан налог налоговым агентом.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Пример. Организация выплатила работнику зарплату в размере 5000 руб. исчислила и удержала налог в сумме 650 руб. В связи с увольнением работник получил доход в натуральной форме на сумму 500 руб. Организация исчислила налог в сумме 65 руб. но не удержала его.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода 500 руб. а в пункте 5.3 раздела 5 Справки указывается сумма налога исчисленная - 65 руб. в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом - 65 рублей.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

При заполнении Справки с признаком 1 в разделе 3 Справки указывается сумма дохода 5500 руб. в пунктах 5.3 - 5.5 раздела 5 Справки указываются сумма налога исчисленная - 715 руб. сумма налога удержанная и перечисленная - 650 руб. а в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом - 65 рублей.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Стандартные налоговые вычеты, имущественный налоговый вычет, а также социальный налоговый вычет в данном разделе не отражаются.

Раздел 4 Справки "Стандартные, социальные и имущественные налоговые вычеты" заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В разделе 4 Справки "Стандартные, социальные и имущественные налоговые вычеты" отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса, а также социальном налоговом вычете, установленном подпунктом 4 пункта 1 статьи 219 Кодекса.

В пункте 4.1 "Суммы предоставленных налогоплательщику налоговых вычетов" отражаются суммы фактически предоставленных налогоплательщику стандартных налоговых вычетов, имущественного налогового вычета, а также социального налогового вычета.

В графе "Код вычета" пункта 4.1 указывается код вычета, выбираемый из Справочника "Коды вычетов".

В графе "Сумма вычета" отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указываются номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 "Код налогового органа, выдавшего уведомление" указывается код налогового органа, выдавшего уведомление.

В разделе 5 Справки "Общие суммы дохода и налога по итогам налогового периода по ставке __%" отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода по ставке, указанной в заголовке раздела 5 Справки.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

Раздел 5 формируется отдельно по каждой ставке налога, отраженной в Справке.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.1 "Общая сумма дохода" указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки. При заполнении Справки с признаком 2 в пункте 5.1 указывается общая сумма дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 Справки.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.2 "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки.

В пункте 5.3 "Сумма налога исчисленная" указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода. При заполнении Справки с признаком 2 в пункте 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.4 "Сумма налога удержанная" соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период. При заполнении Справки с признаком 2 пункт 5.4 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.5 "Сумма налога перечисленная" указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных, начиная с 01.01.2011. При заполнении Справки с признаком 2 пункт 5.5 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.6 "Сумма налога, излишне удержанная налоговым агентом" указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом. При заполнении Справки с признаком 2 пункт 5.6 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

В пункте 5.7 "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

Заполненная Справка подписывается в поле "Налоговый агент (подпись)". Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("М.П." в нижнем левом углу Справки). В поле "Налоговый агент (должность)" указывается должность лица, подписавшего Справку. В поле "Налоговый агент (Ф.И.О.)" указываются фамилия и инициалы указанного лица. Налоговый агент - физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

В случае, если Справка не может быть размещена на одной странице, то заполняется необходимое количество страниц. На следующей странице вверху Справки указываются: номер страницы Справки, "Справка о доходах физического лица за 20__ год N ___ от ________". При этом поле "налоговый агент" заполняется на каждой странице Справки.

(абзац введен Приказом ФНС России от 06.12.2011 N ММВ-7-3/909@)

Главное менюCтандартные вычеты которые следует применять в справках 2-НДФЛ за 2015 и 2016 год

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Справка 2-НДФЛ новая форма 2015 года (бланк) 15 октября 2015, просмотров: 30378, Раздел:

Справка 2-НДФЛ предназначена для отчетности физического лица перед Федеральной Налоговой Службой (ФНС) о своих доходах. Справку о доходах физического лица по форме 2-НДФЛ можно получить у своего работодателя. Периодически ФНС вносит определенные изменения и выпускает новые, актуальные формы. Скачать новую справку по форме 2-НДФЛ, актуальную в 2015 году можно скачать тут.

Бланк новой формы 2-НДФЛ в 2015 году:

Образец заполнения новой справки 2-НДФЛ в 2015 году:

Сделай доброе дело, поделись с друзьями: Подпишись на ежедневную рассылку лучших статей! Вы можете отписаться в любой момент 5

Добавил. Для добавления комментариев необходимо или Похожие материалы:

Например, код 643 - код России, код 804 - код Украины. При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. В пункте 2.6 "Код документа, удостоверяющего личность" указывается код, который выбирается из Справочника "Коды документов". В пункте 2.7 "Серия и номер документа" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N" не проставляется. В пункте 2.8 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства. Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". "Код региона" - это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника "Коды регионов". "Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика.

Сведения о доходах физических лиц № 2-НДФЛ за 2015 и 2016 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30.10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Форма 2-НДФЛ за 2015 и 2016 год -

Форма 2-НДФЛ за 2015 и 2016 год -

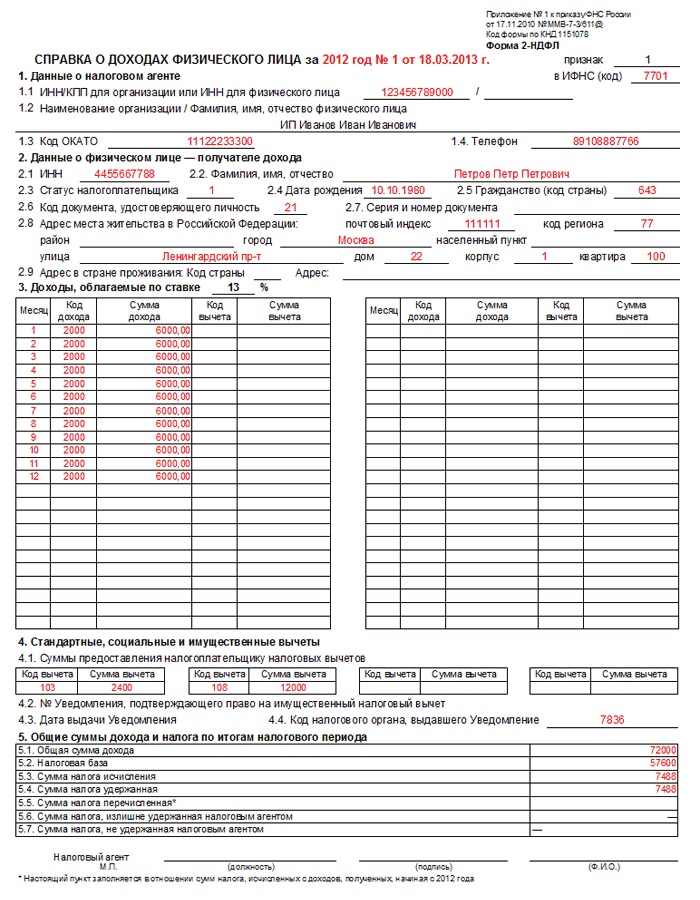

Справка по форме 2-НДФЛ: бланк и образец заполнения Бланк справки 2-НДФЛ в 2016 году Скачать актуальный бланк справки по форме 2-НДФЛ за 2015 год вы можете. Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению нового бланка справки 2-НДФЛ вы можете ознакомиться на

Образец заполнения справки 2-НДФЛ в 2016 году Ниже приведен образец заполнения справки о доходах физического лица по форме 2-НДФЛ за 2015 год: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Новая форма 2-НДФЛ с 2015 года

Изменения в новой форме 2-НДФЛ 2016

Добавили поле «Номер корректировки»

В этом поле нужно указать:

• 00 – при заполнении первичной справки

• 01, 02, 03 и т.д. – при заполнении корректирующей справки

• 99 – при заполнении аннулирующей справки

Раздел 2 «Данные о физическом лице – получателе дохода»

Добавлено поле «ИНН в стране гражданства», в котором следует указать ИНН работника-иностранца.

Для поля «Статус налогоплательщика» раньше были предусмотрены следующие статусы:

1— сотрудник является резидентом РФ

2— сотрудник не является резидентом РФ

3— сотрудник является высококвалифицированным специалистом

Теперь же для новой формы 2-НДФЛ введены дополнительные статусы:

4- если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

5— для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

6— для работников-иностранцев, которые работают на основании патента.

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты»

• Помимо прежних налоговых вычетов теперь нужно указывать ещё и ивестиционные вычеты

• Добавлено поле для указания реквизитов уведомления на получение социального вычета

Раздел 5 «Общие суммы дохода и налога»

• Добавлено поле «Сумма фиксированных авансовых платежей», которое заполняется только в отношении иностранных работников.

• Также имеется поле для указания реквизитов уведомления, подтверждающего право на уменьшение налога на фиксированные авансовые платежи.

Обновили коды доходов

в «Коды документов, удостоверяющих личность»

Для Свидетельства о предоставлении временного убежища на территории РФ теперь надо указывать код 19, вместо кода 18.

Новая форма 2-НДФЛ 2015 образец

Евтифьева Вера Юрьевна: Здравствуйте

Большая просьба-подскажите как правильно занести данные по документу Свидетельство о предоставлении временного убежища на территории РФ код 19 Если ставлю ВУ (серия) 0190651 (номер) -налоговая не принимает

Если ставлю ВУ0190651 (серия) -налоговая тоже не принимает Текст ошибки -несоответствие шаблону

С Уважение Вера admin: Здравствуйте.

При выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских вознаграждений) используйте код 2010, при выплате пособий по временной нетрудоспособности – код 2300.

В разделе 3 показывайте профессиональные налоговые вычеты (), вычеты в размерах, предусмотренных Налогового кодекса РФ, а также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 Налогового кодекса РФ. Отражайте эту информацию напротив тех доходов, в отношении которых должны быть применены вычеты.

Примечание: Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 отражать не нужно. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2015 года, а закончился уже в январе 2016 года. Отпускные являются фактически полученными в день их выдачи, ведь они не являются доходами за выполнение трудовых обязанностей (подп. 1 п. 1 ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных, которая выдана сотруднику в декабре.

Новая форма справки 2-НДФЛ за 2014-2015 год (скачать)

Отправить на почту

Справка по форме 2 НДФЛ: назначение и форма

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ). Кроме того, справкой по форме 2-НДФЛ агент сообщает инспекции о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ).

Где взять/скачать образец формы 2-НДФЛ за 2014-2015 гг.?

Илья Григорьев

зайти на сайт консультант + и скачать форму посмотреть руководство для бухгалтера

Амина Медведева

Есть бесплатная программа для подготовки отчетности (в ней же отчет можно проверить на всевозможные ошибки). Сдается отчет на дискете (флешке и т. д.). и на бумажных носителях. Лучше всего сходите в вашу налоговую инспекцию с диском.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Герман Афанасьев (Мск)

Герман Афанасьев (Мск)Илья Григорьев

1. Нулевая декларация НДС - сроки сдачи нулевой декларации НДС I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01 2. Декларация по налогу на доходы физических лиц, по форме 3-НДФЛ – до 30 апреля года следующего за.

Амина Медведева

нулевые отчеты только ЭТОГО на долго не хватит. Нулевую декларацию по форме 3-НДФЛ, а также нулевой отчет в Росприроднадзор по охране окружающей среды. Кроме этого, нужно было до 31.12.2014 г. уплатить фиксированные платежи в ПФР и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Рустам Соловьёв (Москва)

Рустам Соловьёв (Москва)Илья Григорьев

Потому что воровская власть созидать не может, может только уничтожать!

Амина Медведева

Потому что медики главные коррупционеры. иди бабки заработай или помри на помойке дак обучись на врача, да и лечи бесплатно Потому что ты украинский фашист Бесплатная не значит хорошая. Отвратительный сервис, халатность врачей, хамство.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Илья Григорьев

Работать на общественных началах 3 раза в неделю. Остальные 2 дня - на основном месте работы

Амина Медведева

Минимальный размер оплаты труда установленный. много очень много даже если депутаты в месяц будут платить 100 тыс долларов за право быть депутатом, количество рвущихся в депутатство не уменьшится. они еще доплачивать должны в бюджет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Людмила Лихачева (Москва)

Людмила Лихачева (Москва)Илья Григорьев

Вам, я думаю, и впрямь не стоит жениться.

Амина Медведева

Как буд-то они женятся. Что бы с голоду не сдохнуть. (длинный текст не читал) да не хочешь - не женись. страна у нас свободная Все дороги, ведут к брачному контракту Ты все сказал. Добавить нечего. Правильно-гуляй, осеменяй. А.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

текст в предыдущей редакции) Если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3 - 5 Справки заполняются для каждой из ставок налога.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) Пример. Налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 13% и 9%. Последовательно заполняются разделы 3 - 5 Справки для ставки 13%, а далее последовательно заполняются разделы 3 и 5 Справки для ставки 9%.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) В графе "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса. В графе "Код дохода" указываются коды доходов, которые выбираются из Справочника "Коды доходов". В графе "Сумма дохода" отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода. Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе "Код вычета" указывается код соответствующего вычета, выбираемый из Справочника "Коды вычетов". В графе "Сумма вычета" отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода". Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета. По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета.

Новая форма 2-НДФЛ: скачать бланк

Образец заполнения новая форма 2-НДФЛ

2 — сведения о физическом лице — данные из его паспорте о ФИО, реквизитах документа, месте жительства. Если у физического лица есть ИНН в других государствах, то его нужно также указать в этом разделе. Обратиться внимание нужно на поле «статус налогоплательщика», в котором налоговые резиденты РФ должны поставить «1», в поле «код страны» граждане РФ ставят 643. Иные физические лица заполняют эти поля другими данными, подробности можно найти в инструкции по заполнению 2-НДФЛ, которая находится в приложении к указанному выше приказу.

Скачать новая форма 2-НДФЛ. Бланк

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента). В поле "Дата рождения" указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами. В поле "Гражданство (код страны)" указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. В поле "Код документа, удостоверяющего личность" указывается код вида документа, удостоверяющего личность, в соответствии со Справочником "Коды видов документов, удостоверяющих личность налогоплательщика" (приложение N 1 к настоящему Порядку). В поле "Серия и номер" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N " не проставляется. При заполнении поля "Адрес места жительства в Российской Федерации" указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства. В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания. Допускается отсутствие показателей в поле "Адрес места жительства в Российской Федерации" при условии заполнения показателей в полях "Код страны проживания" и "Адрес". Элементами адреса являются: "Почтовый индекс", "Код субъекта", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". "Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика. "Код субъекта" - код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства.

Справка по форме 2-НДФЛ: бланк и образец заполнения Бланк справки 2-НДФЛ в 2016 году Скачать актуальный бланк справки по форме 2-НДФЛ за 2015 год вы можете. Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению нового бланка справки 2-НДФЛ вы можете ознакомиться на

Образец заполнения справки 2-НДФЛ в 2016 году Ниже приведен образец заполнения справки о доходах физического лица по форме 2-НДФЛ за 2015 год: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Справка 2-НДФЛ новая форма 2015 года (бланк) 15 октября 2015, просмотров: 30378, Раздел:

Справка 2-НДФЛ предназначена для отчетности физического лица перед Федеральной Налоговой Службой (ФНС) о своих доходах. Справку о доходах физического лица по форме 2-НДФЛ можно получить у своего работодателя. Периодически ФНС вносит определенные изменения и выпускает новые, актуальные формы. Скачать новую справку по форме 2-НДФЛ, актуальную в 2015 году можно скачать тут.

Бланк новой формы 2-НДФЛ в 2015 году:

Образец заполнения новой справки 2-НДФЛ в 2015 году:

Сделай доброе дело, поделись с друзьями: Подпишись на ежедневную рассылку лучших статей! Вы можете отписаться в любой момент 5

Добавил. Для добавления комментариев необходимо или Похожие материалы:

Подписка на новости

23 Ноября 2015Больше работодателей смогут подать 2-НДФЛ за 2015 год на бумажном носителе

ФНС указала, что с 1 января будут действовать новые правила: если за 2015 год численность работников составит до 25 человек, налоговый агент сможет подать сведения по форме 2-НДФЛ не в электронном виде, а на бумажном носителе.

Напомним, что сейчас такое право есть у налоговых агентов, которые за год выплатили доход физлицам численностью до 10 человек. Отчитываться по форме

2-НДФЛ необходимо не позднее 1 апреля года, следующего за истекшим

налоговым периодом. Срок представления отчетности с 2016 года не

Документы: Письмо ФНС России от 05.11.2015 N БС-4-11/19263

Материалы по теме

Рабочее время учителей и преподавателей имеет немало особенностей. И одной из основных является то, что их рабочее время складывается из нормируемой и ненормируемой части. Такая система на практике вызывает определенные трудности (с учетом рабочего времени, выплатой сверхурочных, работой в выходные и т. д.). Нюансов много и вопросы соответственно возникают часто. Какие режимы рабочего времени лучше устанавливать педагогам? Должен ли педагог выходить на работу, если у него нет занятий? Сколько часов максимально может составлять ненормированная часть педагогической нагрузки? Что делать, если сотрудники считают, что они перерабатывают? Попробуем разобраться.

В Определении ВС РФ от 21.03.2016 № КГ15-31 рассмотрен спор между сотрудником организации (должность – проводник пассажирского вагона) и его работодателем. По мнению первого, с него неправомерно был удержан НДФЛ со стоимости проезда по бесплатным транспортным требованиям, поскольку предоставление бесплатных билетов является предусмотренной законом компенсацией.

Возможна ситуация, когда компания за свой счет предоставляет сотруднику из другого региона в качестве поощрения временное жилье.

Cтандартные вычеты которые следует применять в справках 2-НДФЛ за 2015 и 2016 год

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Новая форма справки 2-НДФЛ за 2014-2015 год (скачать)

Отправить на почту

Справка по форме 2 НДФЛ: назначение и форма

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ). Кроме того, справкой по форме 2-НДФЛ агент сообщает инспекции о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ).

Где взять/скачать образец формы 2-НДФЛ за 2014-2015 гг.?