Рейтинг: 5.0/5.0 (1793 проголосовавших)

Рейтинг: 5.0/5.0 (1793 проголосовавших)Категория: Бланки/Образцы

Для ведения расчетов по Единому налогу на установленный Налоговым кодексом РФ (вмененный) доход предусмотрено оформление декларации в режиме поквартальной отчетности. Бланк декларации ЕНВД и порядок его заполнения закреплены Приказом Федеральной налоговой службы (ФНС) от 23.01.2012 г. за № ММВ-7-3/13.

Ввиду постоянных поправок в законодательных актах, физическим лицам следует следить за последними изменениями в сфере декларирования доходов. По третьему квартальному отчету 2014 года изменений нет, и декларация должна быть оформлена таким же образом, как и в первых двух.

Изменения в бланке 2014 годаВ июле 2014 года налоговый законодательный орган ввел в действие применение новой формы бланка документа в отношении отчетности по ЕНВД, рекомендации по порядку составления декларации на бумажных носителях и в электронном виде (утвержден Приказом от 04.07.2014 г. за № ММВ-7-3/353).

В частности, в новом бланке документа:

Во втором разделе бланка:

В третьем разделе бланка:

Все значимые величины физических показателей должны быть отражены в целых единицах, а стоимостных показателей – в полной национальной валюте. При этом значения до 0,5 руб. отбрасываются, а от 0,5 руб. и свыше — округлены до целой единицы.

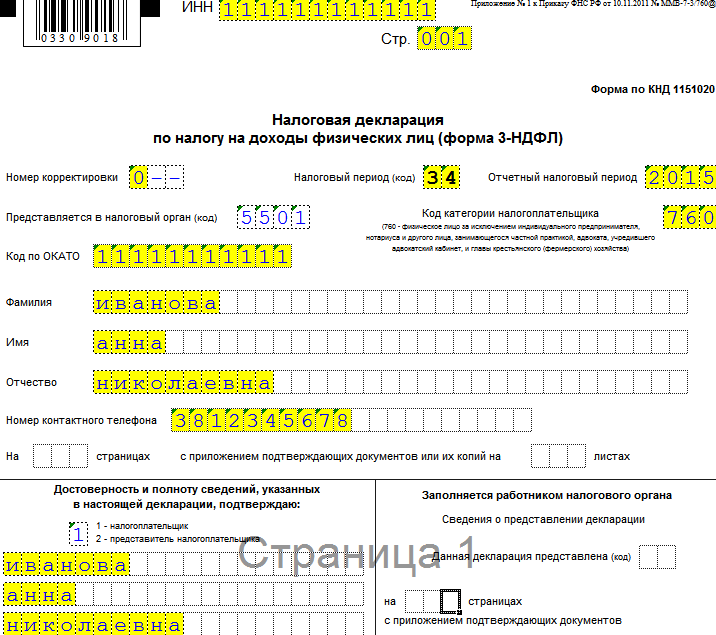

На страницах документа присутствует сквозная нумерация, которая начинается с титульного листа. Использовать для внесения записей необходимо ручки с черными, синими или фиолетовыми чернилами. В декларации не допускается наличие исправлений, помарок, использование корректора и иных средств для внесения исправлений, применение двусторонней печати и скрепление листов со сквозным пробиванием страниц.

Отчетный документ в начале 2015 года будет предоставляться по новым правилам, ввиду внесения поправок в НК РФ. Согласно нововведениям, исчисление налоговых платежей в бюджет по вмененному доходу будет проводиться по фактическому числу дней осуществления деятельности физическим лицом (даты постановки и снятия с учета ЕНВД).

Кроме этого, по новым правилам будет:

На этой странице Вы можете скачать налоговую декларацию по ЕНВД в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Налоговая декларация по единому налогу на вмененный доход (сокр. Декларация ЕНВД) — налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход на территории муниципальных районов, городских округов, городов федерального значения.

Налоговая декларация по единому налогу на вмененный доход (сокр. Декларация ЕНВД) — налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход на территории муниципальных районов, городских округов, городов федерального значения.

Порядок заполнения налоговой декларации по Единому налогу на вмененный доход для отдельных видов деятельности указан в приложение № 3 к Приказу ФНС РФ от 23.01.2012 N ММВ-7-3/13 «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде» (Зарегистрировано в Минюсте РФ 02.03.2012 N 23395).

Декларация состоит из:

Титульного листа;

Раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

Раздела 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

Раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Декларация представляется в налоговую инспекцию не позднее 20 числа, месяца, следующего за отчетным кварталом статья 346.32 НК РФ редакция 2014 года.

Добавьте в закладки, чтобы не потерять!

Оставить комментарийВАЖНО! Заполнять декларацию начинайте со 2 раздела для каждого вида УСН, а потом переходите к первому. Именно в таком правильном порядке расположены разделы инструкции.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

Важные правила заполнения

• Обязательны к заполнению титульный лист и те страницы, которые вам нужны, в зависимости от вида УСН («доходы» — раздел 1.1 и 2.1.1 или «доходы минус расходы» — раздел 1.2 и 2.2). Если вы на УСН «доходы» и являетесь плательщиком торгового сбора (Москва и МО), тогда к заполнению ещё добавляется раздел 2.1.2 (2 стр.). В соответствии с этим и нумеруются страницы.

• Раздел 3 заполняют только те, кто получил средства и имущество в рамках целевого финансирования, благотворительной деятельности, целевых поступлений и других средств.

• Все значения сумм указываются в полных рублях. Значения менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

• При заполнении Декларации рекомендовано использовать чернила черного, фиолетового или синего цвета. Но всё же лучше — чёрная ручка.

• Все буквы ПЕЧАТНЫЕ ЗАГЛАВНЫЕ!

• Если заполняете на компьютере – тоже заглавные буквы / шрифт Courier New высота 16-18 пунктов.

• Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

• Не нужно скреплять, сшивать декларацию.

• В пустых незаполненных клетках проставляется прочерк. Если данные суммы равны 0, то тоже проставляются прочерки.

1) Строка 010 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России вот здесь «Узнай свой ОКТМО », либо в своей налоговой.

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке, а код ОКТМО по строкам 030, 060, 090 указывается только при смене места жительства ИП (места нахождения организации).

В остальных случаях в этих строках проставляется прочерк.

2) Строка 020. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 апреля отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа по налогу за 1 квартал (строка 130 раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в 1 квартале страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 140 раздела 2.1.1); а также на сумму уплаченного за 1 квартал торгового сбора (строка 160 раздела 2.1.2).

Формула: строка 020 = (строка 130 раздела 2.1.1) — (строка 140 раздела 2.1.1) — строка 160 раздела 2.1.2

3) Строка 040. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 июля отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа за полугодие (строка 131 раздела 2.1.1):

— На сумму уплаченных (в пределах исчисленных сумм) за полугодие страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 141 раздела 2.1.1).

— На сумму уплаченного за полугодие торгового сбора (строка 161 раздела 2.1.2)

— На сумму авансового платежа (строка 020).

Формула: строка 040 = (строка 131- строка 141) раздела 2.1.1 — строка 161 раздела 2.1.2 — строка 020

Данный показатель указывается, только если его значение больше или равно нулю.

В противном случае ставятся прочерки.

4) Строка 050. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансового платежа за первый квартал (строка 020):

— На сумму исчисленного авансового платежа за полугодие (строка 131 раздела 2.1.1).

— На сумму уплаченных (в пределах исчисленных сумм) за полугодие страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 141 раздела 2.1.1).

— На сумму уплаченного за полугодие торгового сбора (строка 161 раздела 2.1.2)

Формула: строка 050 = строка 020 — (строка 131- строка 141) раздела 2.1.1 - строка 161 раздела 2.1.2

Строка 050 заполняется только при отрицательном значении разницы между суммой исчисленного авансового платежа за полугодие и суммой исчисленного авансового платежа за первый квартал, т.е. только если строка 040 < 0.

5) Строка 070. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 октября отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа за девять месяцев (строка 132 раздела 2.1.1):

— На сумму уплаченных (в пределах исчисленных сумм) за 9 месяцев страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 142 раздела 2.1.1).

— На сумму уплаченного за 9 месяцев торгового сбора (строка 162 раздела 2.1.2)

— На сумму авансовых платежей (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (в случае заполнения строки 050).

Формула: строка 070 = (стр. 132 — стр. 142) раздела 2.1.1 — стр. 162 раздела 2.1.2 — (стр. 020 + стр. 040 — стр. 050)

Данный показатель указывается, только если его значение больше или равно нулю.

В противном случае ставятся прочерки.

6) Строка 080. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансовых платежей (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (в случае заполнения строки 050):

— На сумму исчисленного авансового платежа за девять месяцев (строка 132 раздела 2.1.1) за минусом суммы уплаченных (в пределах исчисленных сумм) за 9 месяцев страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 142 раздела 2.1.1)

— На сумму уплаченного за 9 месяцев торгового сбора (строка 162 раздела 2.1.2)

Формула: строка 080 = (стр. 020 + стр. 040 — стр. 050) — ((стр.132 — стр. 142) раздела 2.1.1 - стр. 162 раздела 2.1.2)

Строка 080 заполняется только при отрицательном значении разницы между суммой исчисленного авансового платежа за девять месяцев и суммой ранее исчисленных авансовых платежей, т.е. только если строка 070 < 0.

7) Строка 100. Укажите сумму налога, подлежащую доплате за год с учетом ранее исчисленных авансовых платежей.

Рассчитайте эту сумму путем уменьшения суммы исчисленного налога за год (строка 133 раздела 2.1.1) за минусом суммы уплаченных (в пределах исчисленных сумм) за год страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 143 раздела 2.1.1):

— На сумму уплаченного за налоговый период торгового сбора (строка 163 раздела 2.1.2)

— На сумму авансовых платежей (строки 020, 040 и 070), уменьшенную на суммы авансовых платежей к уменьшению (строки 050 и 080)

стр.100 = (стр. 133 — стр. 143) разд. 2.1.1 — стр. 163 раздела 2.1.2 — (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080)

Данный показатель указывается, только если его значение больше или равно нулю.

В противном случае ставятся прочерки.

8) Строка 110. Укажите сумму налога к уменьшению за год.

Рассчитайте эту сумму путём уменьшения суммы авансовых платежей (строки 020, 040, 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080):

— На сумму исчисленного налога за год (строка 133 раздела 2.1.1) за минусом суммы уплаченных (в пределах исчисленных сумм) за год страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 143 раздела 2.1.1)

— На сумму уплаченного за налоговый период торгового сбора (строка 163 раздела 2.1.2)

стр. 110 = (стр.020 + стр.040 — стр.050 + стр.070 — стр.080) — ((стр.133 — стр.143) раздела 2.1.1 - стр. 163 раздела 2.1.2)

Строка 110 заполняется только при отрицательном значении разницы между суммой исчисленного за год налога и суммой ранее исчисленных авансовых платежей, т.е. только если строка 100 < 0.

9) Раздел внизу листа « Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Ставится дата подписания и личная подпись того лица, которое подписывало титульный лист декларации.

РАЗДЕЛ 2.2 — УСН «доходы минус расходы»

1) Укажите сумму полученных доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, год (Строки 210, 211, 212, 213).

Если налогоплательщик подаёт декларацию при утрате права на УСН или при добровольном снятии с учёта УСН, то значение суммы за последний отчётный период (Строки: либо 210, либо 211, либо 212 — в зависимости от того, в каком периоде прекратили деятельность на УСН) он дублирует в строке 213.

Например, снялись с учёта УСН во 2 квартале, к этому времени ваши доходы нарастающим итогом составляют 50 000 руб. Эту сумму отражаете в строке 211. В строке 212 (9 месяцев) ставите прочерки, а в строке 213 дублируете сумму из 211, т.е. 50 000 руб.

2) Укажите сумму произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, год (Строки 220, 221, 222, 223).

Налогоплательщики могут включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

Если налогоплательщик подаёт декларацию при утрате права на УСН или при добровольном снятии с учёта УСН, то значение суммы за последний отчётный период (Строки: либо 220, либо 221, либо 222 — в зависимости от того, в каком периоде прекратили деятельность на УСН) он дублирует в строке 223.

3) Строка 230. Укажите сумму убытка (при наличии), которую получили в прошлых годах, уменьшающую налоговую базу отчётного периода.

Убыток можно включить в расходы отчётного года, либо перенести на следующие 9 лет.

Если убытка не было, ставим прочерки в строке.

4) Строка 240. Укажите налоговую базу для расчёта авансового платежа за 1 квартал.

Сумму вычисляем по формуле: (доходы — расходы).

строка 240 = строка 210 — строка 220 при условии, что строка 240 > 0

То есть, если строка 240 < 0, тогда проставляем прочерки в строке.

5) Строка 241. Укажите налоговую базу для расчёта авансового платежа за полугодие

строка 241 = строка 211 — строка 221 при условии, что строка 241 > 0

То есть, если строка 241 < 0, тогда проставляем прочерки в строке.

6) Строка 242. Укажите налоговую базу для расчёта авансового платежа за 9 месяцев.

строка 242 = строка 212 — строка 222 при условии, что строка 242 > 0

То есть, если строка 242 < 0, тогда проставляем прочерки в строке.

7) Строка 243. Укажите налоговую базу для расчёта авансового платежа за год.

строка 243 = строка 213 — строка 223 — строка 230 при условии, что строка 243 > 0

То есть, если строка 243 < 0, тогда проставляем прочерки в строке.

Если сумма убытка прошлых лет, на которую налогоплательщик уменьшает налоговую базу отчётного года, равна величине этой уменьшаемой налоговой базы, то значение суммы в строке 243 равно нулю.

8) Строка 250. Укажите сумму полученного убытка за 1 квартал.

Тут уже пользуемся формулой: (расходы — доходы)

строка 250 = строка 220 — строка 210 при условии, что строка 210 < строки 220

То есть, если расходы превышают доходы (строка 210 < строки 220), тогда записываем эту сумму убытка. В противном случае проставляем прочерки.

9) Строка 251. Укажите сумму полученного убытка за полугодие.

строка 251 = строка 221 — строка 211 при условии, что строка 211 < строки 221

То есть, если расходы превышают доходы (строка 211 < строки 221), тогда записываем эту сумму убытка. В противном случае проставляем прочерки.

10) Строка 252. Укажите сумму полученного убытка за 9 месяцев.

строка 252 = строка 222 — строка 212 при условии, что строка 212 < строки 222

То есть, если расходы превышают доходы (строка 212 < строки 222), тогда записываем эту сумму убытка. В противном случае проставляем прочерки.

11) Строка 253. Укажите сумму полученного убытка за год.

строка 253 = строка 223 — строка 213 при условии, что строка 213 < строки 223

То есть, если расходы превышают доходы (строка 213 < строки 223), тогда записываем эту сумму убытка. В противном случае проставляем прочерки.

Если налогоплательщик подаёт декларацию при утрате права на УСН или при добровольном снятии с учёта УСН, то значение суммы за последний отчётный период (строки: либо 250, либо 251, либо 252 — в зависимости от того, в каком периоде прекратили деятельность на УСН) он дублирует в строке 253.

В общем, как вы уже поняли, если доходы превышают расходы (нет убытка), то в строках 240 — 243 указываем полученные суммы, а в строках 250 — 253 проставляем прочерки, и наоборот.

Укажите налоговую ставку 15 %, либо ставку налога, установленную региональным законодательством в пределах от 5 до 15 %.

Если налогоплательщик подаёт декларацию при утрате права на УСН или при добровольном снятии с учёта УСН, то значение суммы за последний отчётный период (строки: либо 260, либо 261, либо 262 — в зависимости от того, в каком периоде прекратили деятельность на УСН) он дублирует в строке 263.

13) Строка 270. Укажите сумму авансового платежа, рассчитанную за 1 квартал.

Считаем по формуле: строка 270 = строка 240 * (налоговая ставка из строки 260) / 100

При получении убытка в 1 квартале, в этой строке проставляем прочерк.

14) Строка 271. Укажите сумму авансового платежа, рассчитанную за полугодие.

строка 271 = строка 241 * строка 261 / 100

При получении убытка за полугодие, в этой строке проставляем прочерк.

15) Строка 272. Укажите сумму авансового платежа, рассчитанную за 9 месяцев.

строка 272 = строка 242 * строка 262 / 100

При получении убытка за 9 месяцев, в этой строке проставляем прочерк.

16) Строка 273. Укажите сумму авансового платежа, рассчитанную за год.

строка 273 = строка 243 * строка 263 / 100

При получении убытка по итогам года, в этой строке проставляем прочерк.

Если налогоплательщик подаёт декларацию при утрате права на УСН или при добровольном снятии с учёта УСН, то значение суммы за последний отчётный период (строки: либо 270, либо 271, либо 272 — в зависимости от того, в каком периоде прекратили деятельность на УСН) он дублирует в строке 273.

17) Строка 280. Укажите сумму исчисленного за год минимального налога.

Минимальный налог = строка 213 * 1 / 100

РАЗДЕЛ 1.2 — УСН «доходы минус расходы»

1) Строка 010 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России, либо в своей налоговой.

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке, а код ОКТМО по строкам 030, 060, 090 указывается только при смене места жительства ИП (места нахождения организации).

В остальных случаях в этих строках ставится прочерк.

2) Строка 020. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 апреля отчетного года.

строка 020 = строка 270 раздела 2.2

3) Строка 040. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 июля отчетного года.

Строка 040 = строка 271 раздела 2.2 — строка 020

Если строка 040 < 0, то заполнять эту строку не надо, проставьте прочерк.

4) Строка 050. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года.

Формула: строка 050 = строка 020 — строка 271 раздела 2.2

Эта строка заполняется только, если строка 040 < 0.

5) Строка 070. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 октября отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансового платежа за девять месяцев (строка 272 раздела 2.2) на сумму значений строк 020 и 040 за минусом суммы авансового платежа к уменьшению (строка 050).

Формула: строка 070 = строка 272 раздел 2.2 — (строка 020 + строка 040 — строка 050)

Если строка 070 < 0, то заполнять эту строку не надо, проставьте прочерк.

6) Строка 080. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года.

Формула: строка 080 = (строка 020 + строка 040 — строка 050) — строка 272 раздела 2.2

Эта строка заполняется только, если строка 070 < 0.

7) Строка 100. Укажите сумму налога, подлежащую доплате за год с учетом ранее исчисленных авансовых платежей.

Рассчитайте эту сумму путём уменьшения суммы исчисленного налога за год (строка 273 раздела 2.2) на сумму авансовых платежей (строки 020, 040, 070), уменьшенную на сумму авансовых платежей к уменьшению (строки 050 и 080).

строка 100 = стр. 273 раздела 2.2 — (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080)

Эта строка заполняется, если полученная сумма больше или равна нулю и если строка 273 раздела 2.2 больше или равна строке 280 раздела 2.2

8) Строка 110. Укажите сумму налога к уменьшению за год.

Рассчитайте эту сумму путем уменьшения суммы авансовых платежей (строки 020, 040, 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080), на сумму исчисленного налога за год (строка 273 раздела 2.2).

строка 110 = (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080) — стр. 273 раздела 2.2

Эта строка заполняется только, если строка 100 < 0.

Если сумма налога за год (строка 273 раздела 2.2) меньше суммы минимального налога за год(строка 280 раздела 2.2), то сумма налога к уменьшению за год указывается за минусом суммы минимального налога.

Если стр. 273 разд. 2.2 < стр. 280 разд. 2.2, то стр. 110 — стр. 280 разд. 2.2

В этом случае строка 110 определяется путем уменьшения суммы авансовых платежей (строки 020, 040, 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080) на сумму минимального налога (строка 280 раздела 2.2).

строка 110 = (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080) — стр. 280 разд. 2.2

И тогда эта строка (110) указывается при условии, что строка 273 раздела 2.2 < строка 280 раздела 2.2. и (строка 020 + строка 040 — строка 050 + строка 070 — строка 080) > (код строки 280 Раздела 2.2).

9) Строка 120. Укажите сумму минимального налога, подлежащую уплате за год.

— Если по итогам года минимальный налог (строка 280 раздела 2.2) будет больше суммы налога за год (строка 273 раздела 2.2), то заплатить нужно будет именно минимальный налог, который здесь и указываем.

В других случаях проставляем прочерки.

— Если сумма налога за год (строка 273 раздел 2.2) меньше суммы минимального налога за год (строка 280 раздела 2.1), то сумма минимального налога указывается за минусом суммы авансовых платежей.

Если строка 273 раздел 2.2 < строка 280 раздел 2.1, тогда

строка 120 = стр. 280 раздела 2.2 — (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080),

— Если сумма минимального налога за год (строка 280 раздел 2.1) меньше суммы авансовых платежей (строки 020, 040, 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080), то в строке 120 проставляется прочерк.

Формула: Если стр. 280 раздел 2.1 < (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080),

то строка 120 — не заполняется (ставим прочерк).

10) Раздел внизу листа « Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Ставится дата подписания и личная подпись того лица, которое подписывало титульный лист декларации.

РАЗДЕЛ 3 — «Отчёт о целевом использовании имущества»

Графа1. Код вида поступлений.

Нужный код можно посмотреть в Приложении № 5 к Приказу ФНС России от 04.07.2014 о Порядке заполнения декларации.

Графа 2. Укажите дату поступления денежных средств (на счета / в кассу) или имущества.

Графа 3. Укажите стоимость полученного имущества, работ, услуг или сумму денежных средств.

Графа 4. Укажите сумму средств, использованных по назначению в течение установленного срока.

Графа 5 (находится по графой 2). Укажите срок использования (до какой даты) полученных средств. Если средства выданы бессрочно — проставьте прочерк.

Графа 6 (находится под графой 3). Укажите сумму средств, срок использования которых в предыдущем налоговом периоде ещё не истёк.

А также сумму неиспользованных средств, не имеющих срока использования.

Графа 7 (находится под графой 4). Укажите сумму средств, использованных не по назначению или не использованных в установленный срок.

Строка «Итого по счёту». Укажите итоговые суммы отдельно по каждой графе: 3 и 6, 4 и 7

Добрый день. Разъясните, пожалуйста, один момент. В декларации в разделе 2.1 указано, что уменьшающей налог является сумма взносов, выплаченных работникам по больничному, и по добровольному страхованию. Мне казалось, что уменьшить сумму авансовых платежей можно на сумму всех фиксированных платежей, которые платит ИП: взносы в ПФР и ФФОМС. Как правильно?

Здравствуйте. Если ИП без работников — то налог уменьшаем на всю сумму фиксированных взносов «за себя». Если ИП с работниками — налог уменьшаем на страховые взносы «за себя» и за работников, но не более, чем на 50%, т.е. если налог УСН 10 000 руб. а страховые взносы на сумму 25 000 руб. то «на выходе» можем получить только 5 000 руб. и ни копейкой меньше.

Добрый день,подскажите пожалуйста,я правильно понимаю,что в декларацию попадают расчеты,которые ДОЛЖНЫ быть к уплате поквартально,а не ФАКТИЧЕСКИ уплаченные суммы авансовых платежей?

Здравствуйте. Да, вы правильно понимаете. Фактически уплаченные платежи в декларации не отражаются. Указывается только то, что должно быть к уплате в соответствии с вашими фактическими доходами / расходами.

Здравствуйте! Вы пишете, что по 270 строке должны указываться сумма фактически уплаченная, но, тогда она не будет соответствовать формуле расчета. Это нормально? Спасибо

Здравствуйте. Не могли бы конкретнее задать вопрос, так не понятно, что вас волнует. В вышеприведённой инструкции нет ошибок, всё неоднократно проверялось.

Здравствуйте. Нет, можете подавать одну декларацию без приложений. Вообще налоговая инспекция не имеет права требовать дополнительные документы в момент подачи декларации, такие вещи делаются только при проверке. Если вас при подаче декларации всё же просят предъявить какие-либо доказательства расходов, то это, во-первых, незаконно, во-вторых, требуйте с них официальный запрос.

Но при этом вам никто не запрещает к декларации прилагать подтверждающие документы. Однако, на наш взгляд, это лишнее действие, которое может потом вам выйти боком.

Необходимо заполнить раздел 3. Был получен грант, израсходована сумма на ЗП работников.

Какие графы заполнять?

Здравствуйте. В начале статьи перейдите по ссылке «Смотреть образец заполнения декларации УСН». Там как раз будет образец 3 раздела. Заполняется всё очень легко за пару минут.

Добрый день! Мое ИП попадает под налоговые каникулы. Как в этом случае заполнять декларацию? Ставить нули? Спасибо заранее!

Добрый день. Декларацию заполняете со штрих-кодом 03011010 (можно скачать в начале статьи). Данные отражаются в обычном порядке: указываете доходы, налоговую ставку. При нулевой ставке в графах со значением «Сумма авансового платежа к уплате. », «Сумма исчисленного налога» и т.п. ставятся прочерки, как в нулевой декларации (ссылка на образец в начале статьи).

Здравствуйте! Пожалуйста подскажите,если я заплатила страховые взносы за весь 2015 год в декабре,то я могу только за 4 квартал уменьшить налог по УСН на эту сумму или же в других кварталах по своему усмотрению поделив,например,на равные части эту сумму?

Здравствуйте. Да, вы только за 4 квартал можете уменьшить налог на сумму уплаченных страховых взносов. Если хотите в будущем ежеквартально уменьшать налог на взносы, то и уплачивать их нужно частями в каждом квартале. Такой порядок придуман специально, чтобы стимулировать налогоплательщиков платить чаще в бюджет фондов.

Здравствуйте. Подскажите, пожалуйста, включаются ли в Декларацию УСН за 2015 год для уменьшения налога, взносы в Пенсионный фонд, уплаченные в 1 квартале 2015 год в размере 1% на доходы свыше 300 тыс.руб. полученные в 2014 году

Здравствуйте. Да, с декабря 2015 года снова можно так сделать. Подробнее об этом написано в разделе про Упрощённую систему налогообложения. Но уменьшить налог можно только за тот квартал, в котором эти взносы уплачивались. Если вы хотите взносы, уплаченные в 1 кв. 2015, вычесть из налога УСН за 4 кв. то это запрещено.

Здравствуйте. Помоги мне пожалуйста. У меня ИП на ЕНВД автосервис и УСН, торговля с сайта. Сдала УСН и потом только обнаружила ошибки. Формировала декларацию с 1С, и неправильно выгрузился в декларации код экономической деятельности. Получилось, что вместо УСН выгрузился код ЕНВД в декларацию по УСН. Мало этого суммы выгрузились неправильные. От этого налог не изменяется, долга и переплаты не будет, но все же ошибки. Что делать. Получается что в декларации указан код основного вида деятельности, а не дополнительного. Как быть. Сдать уточненку? В прошлом году все было отлично, а в этом году косяк в программе. всего за год сумма продажи по сайту на сумму 11 тысяч рублей. Смешная сумма, а все же переживаю, вдруг они торговлю занесут на ЕНВД, а у нас там нет торговли. А сегодня пришла на работу программа 1С вообще слетела. вернее видна накрылась. Хорошо что архивировала, там только за февраль придется восстанавливать и все. Если буду переделывать, то лучше сама все подсчитаю, а не на программу надеяться.

Здравствуйте. Попрошу вас не обращаться на «ТЫ», это как минимум невежливо.

Что касается вашей проблемы, то тут надо руководствоваться п. 1 ст. 81 НК РФ «Внесение изменений в налоговую декларацию».

Если ваши ошибки не занизили сумму налога, подлежащего к уплате в бюджет, тогда можно не подавать уточнённую декларацию, т.е. в вашем случае можно не беспокоиться и оставить всё как есть.

Спасибо за оперативный ответ! Я заполняю декларацию по УСН за 2015 год. Фирма начала работать с апреля, доходы минус расходы.Доход появился только в 3 кв 15, при заполнении декларации в 1С проставляется убыток 13 тыс ( на сумму расходов во 2 кв). Я это не учла, когда делала авансовый платеж за 9 мес. Заплатила 10 тыс. А сейчас заполнила декларацию и автоматом проставляется сумма меньше на тысячу, т.е 9тыс. Вопрос, стр 270 и 271 я не заполняю, в строке 272-за 9 месяцев ставлю 10 тыс или 9. Из Ваших предыдущих комментариев я прочитала, что должна ставить сумму, которую заплатила, т. е. 10, но тогда не пойдет формула стр272=242*262/100. Вот сижу и мучаюсь, решила поставить по формуле, а эта тысяча просто будет отражена на счете, я просто меньше заплачу в бюджет, чем должна по декларации ( с учетом переплаты). И натолкнулась на Ваш ответ, теперь СБИТА С ТОЛКУ)))) и не знаю, что ставить. ПОМОГИТЕ разобраться. )))

1) Комментарий выше изменён, т.к. отвечавший ранее модератор сайта почему-то имел в виду уплату страховых взносов для УСН «доходы», а не авансовые платежи.

2) В декларации не указываются фактически уплаченные авансовые платежи, только то, что должно быть «по правилам». Если, например, в результате всех расчётов в бюджет нужно уплатить 9 000 руб. а вы уже уплатили 10 000 руб. то в декларации указываем именно 9 тыс.

3) Ничего страшного, что вы не учли убыток при уплате авансовых платежей. Его можно перенести (включить в расходы) на следующий (2016) год либо на какой-то другой год из следующих 10 лет. Например, будете заполнять декларацию за 2016 год, можете указать эти 13 тысяч в соответствующей графе и в соответствии с этим производить все вычисления.

Добрый день, подскажите пожалуйста. Как заполнит строку 140 в разделе 2.1 декларации усн за 2015 год. если ИП на 6 %, без работников. Страховые взносы за себя с дохода, превышающего 300000 за 2014 годуплачены в 1 кв. 2015 года. на них по закону можно полностью уменьшить налог УСН. Авансовый платеж УСН за 1 кв. получается 29324, а сумма уплаченных страховых взносов 37094. Я заполняю декларацию, программа не дает даже сохранить, пишет ошибка, так как строка 140 не может быть больше 130. Но фактически закон это позволяет, как быть?

Добрый день. Так в самой декларации указано, что строка 140 меньше либо равна строке 130. Программа работает по алгоритму, вот и пишет ошибку. Просто сумму уплаченных страховых взносов указывайте равной значению строки 130, т.е. 29324 руб.

Добрый день! Хотела у вас спросить. У нас автосервис, сидим на УСН «доход 6%», но проблема в том, что не все доходы заносились в кассовую книгу. Просто хозяин забывал это делать. Как правильно заполнить декларацию? Заранее спасибо.

Здравствуйте. Вам не только кассовую книгу вести нужно, а ещё и КУДиР (книга доходов и расходов). Если у вас кассовый аппарат, то снимите отчёт с ЭКЛЗ, в ней хранится информация по всем операциям. Не советую относиться к данной ситуации легкомысленно, если вас налоговая захочет проверить, по кассе быстро вычислят реальные суммы доходов и при несовпадении со сведениями в декларации у вас будут проблемы.

Спасибо большое, я так и думала) А по поводу ответа пункт 3, у меня же убыток только за 2 квартал, за налоговый период, т.е за год все нормально, доход больше чем расход, поэтому и убытка нет. Речь ведь идет только о годе? или я что-то не понимаю?

Прежде чем использовать калькулятор рекомендуем вам посчитать налоги и платежи в ПФР с помощью файла-расчета Excel тут .

2016Внимание! С 10 апреля 2016 года действует новая форма декларации УСН (приказ ФНС России от 26 февраля 2016 г. №ММВ-7-3/99@). Она действует для отчетности за 2015 и 2016 год а эту старую применять нельзя. В новой декларации для тех кто на "Доходах" введены новые разделы - 2.1.2_1 и 2.1.2_2, а также ставку разбили по кварталам.

Регионы смогут с 2016 года снижать до 1 процента ставку налога УСН доходы. До 3 процентов - ставку УСН для «доходы минус расходы»(с 2017 по 2021 год).

2015С 2014 года действует новая форма УСН (Excel 189 кб.). Он была утверждена с 27 декабря 2014 года и фактически начала действовать с 2015 года. Отчетность за 14 и 15 год нужно предоставлять по новой форме. В форму внесены целый ряд изменений. Для объекта "доход" и "доход и расход" теперь заполняются разные страницы. Расчет авансовых платежей более детальный. Нужно указывать признак работодатель или нет. Появилась новая страница "Отчет о целевом использовании имущества"(но она нужна только тем кто получил его в рамках благотворительной деятельности, целевых поступлений, целевого финансирования).

С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах, и налог будет равен нулю(только для ИП).

ОписаниеУ многих вызывает затруднения считать налог УСН вместе с вычетом ПФР и делить его по кварталам. Воспользуйтесь этой автоматизированной формой в Эксель(xls). В форме уже готов 2014 и 2015 год с дополнительным страховым взносом ИП.

Данный калькулятор для деклараций подаваемых с 2014 года(за 2014 и за 2015 год). Для деклараций 10,11,12 и 13 года используйте старую форму декларации

Использование программы УСН бесплатно, без регистрации и без отправки СМС.

На сайте, в программе производится полный расчет всех показателей декларации УСН 2015-2016 года, с возможностью скачать заполненную форму КНД 1152017 в формате Excel, ту, что принимает налоговая. У меня самая свежая форма "Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения"(ФНС РФ: Приказ № ММВ-7-3/352@ от 04.07.14), действующая в 2015-2016 году.

Сервис может быть использован как пример и образец заполнения любой декларации по упрощенному налогу, а также для сверки показателей.

Также, из платных здесь можно рассчитать УСН и отправить через интернет (от 150 р./мес).

Налог УСН нужно округлять до рублей и оплачивать в рублях. Если сумма. 50 то нужно округлять в большую сторону.

Сервис гарантирует конфиденциальность. Для расчетов используются только цифры - никаких личных данных вводить не нужно.

Нулевая ДоходыДля нулевки вам необходим только титульный лист, разд_1.1. разд_2.1.1. В расчетах почти везде прочерки. Сумму уплаченную в ПФР при этом также не указывают, т.к. нельзя уменьшить налог если налога нет.

Доходы-расходыДля упрощенки доходы-расходы имеет смысл вписать расходы, т.к. если за год у предпринимателя расходы превысили доходы(убыток), то он вправе перенести целиком сумму убытка на следующий год, либо на один из следующих 10 лет.

Для нулевки вам необходим только титульный лист, разд_1.2. разд_2.2. В расчетах почти везде прочерки.

Калькулятор: УСН "Доходы"Внимание в декларации УСН отражаются начисленные(!) суммы УСН, т.е. те которые вы должны заплатить(а не то что вы (уплатили/не уплатили)). При этом оплаты налога, штрафа, пени вообще не отражают в декларации. А вот с суммами взносов уменьшающих налог УСН ситуация несколько иная - там тоже указываются начисленные суммы, но только те что оплачены.

Ввод данных РезультатНалог УСН в 4 кв. составит: 0 рублей (строка 100 разд 1.2.)(КБК 182 1 05 01021 01 1000 110)

Налоговая осталась должна по итогам года: 0 рублей (строка 110 разд 1.2.)

Минимальный налог составит: 0 рублей (строка 090)(КБК 182 1 05 01050 01 1000 110 - с 2017 года(при оплате за 16) этот КБК применять не надо, надо будет применять 182 1 05 01021 01 1000 110)

Как заполнять первую страницу(стр.1) смотрите в разделе ДОХОДЫ (по ссылке)

Расчет стр.7_Разд.2.2Раздел 2.2. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - доходы, уменьшенные на величину расходов)

Посчитать налог УСН с вычетом ПФР можно также с помощью файла-расчета Excel .

Не все страницы декларации нужно сдавать: раздел.1.1 и разд.2.1. нужно исключить. Уберите(удалите) эти страницы.

На УСН доходы-расходы разд.2.1.2_1 и разд.2.1.2_2 исключаются также всегда.

Разделе 3 если не заполняете то тоже исключайте вообще страницу. Раздел 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. В Отчет не включаются средства в виде субсидий автономным учреждениям.

При этом нумеровать вы сами должны вверху по порядку.

Скачать сам бланк декларации и заполнить его можно здесь: новая форма УСН 2015 и 2016 года (Excel 216 кб.)

ИнструкцияКак заполнять декларацию по Упрощенке? Что писать в строках УСН?

приказом ФНС России

от 26.02.2016 N ММВ-7-3/99@

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

I. Состав налоговой декларации по налогу, уплачиваемому

в связи с применением упрощенной системы налогообложения

1.1. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее - Декларация), заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации (далее - Кодекс).

1.2. Декларация состоит из:

Раздела 1.1 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), подлежащая уплате (уменьшению), по данным налогоплательщика" (далее - Раздел 1.1);

Раздела 1.2 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика" (далее - Раздел 1.2);

Раздела 2.1.1 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)" (далее - Раздел 2.1.1);

Раздела 2.1.2 "Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор" (далее - Раздел 2.1.2);

Раздела 2.2 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - доходы, уменьшенные на величину расходов)" (далее - Раздел 2.2);

Раздела 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" (далее - Раздел 3).

II. Общие требования к порядку заполнения Декларации

2.1. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом:

например, для первой страницы - "001", для десятой страницы - "010".

2.3. При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для показателя ставка налога (%) используются два поля, разделенные знаком "." ("точка"). Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--".

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

2.6. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации.

В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то по реквизиту "ИНН/КПП реорганизованной организации" указываются прочерки.

В Разделах 1.1 и 1.2 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (далее - код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 настоящего Порядка).

Для российской организации ИНН и КПП по месту нахождения организации указываются согласно:

- Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 22.12.1998, регистрационный номер 1664) (далее - приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) ,

Приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309 утратил силу в соответствии с пунктом 4 приказа МНС России от 3 марта 2004 г. N БГ-3-09/178 (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685).

- или Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 5 ноября 2009 г. N 114н (зарегистрирован Министерством юстиции Российской Федерации 28.01.2010, регистрационный номер 16121), с изменениями, внесенными приказом ФНС России от 29.06.2012 N ММВ-7-6/435@ (зарегистрирован Министерством юстиции Российской Федерации 14.08.2012, регистрационный номер 25183) (далее - приказ МНС России от 3 марта 2004 г. N БГ-3-09/178),

- или Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27.12.2006, регистрационный номер 8683), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31.07.2008, регистрационный номер 12064) и от 15 февраля 2010 г. N ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23.03.2010, регистрационный номер 16695) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@) ,

Приказы ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, от 16 июля 2008 г. N ММ-3-6/314@ и от 15 февраля 2010 г. N ММ-7-6/54@ утратили силу в соответствии с пунктом 4 приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@ (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794).

- или Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме N 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794), с изменениями, внесенными приказом ФНС России от 31 января 2013 г. N ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25.02.2013, регистрационный номер 27284 (далее - приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@);

ИНН и КПП по реквизиту "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.6 настоящего Порядка.

Для индивидуального предпринимателя указывается:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет физического лица в налоговом органе по форме N 2-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@;

2) номер корректировки.

При представлении в налоговый орган первичной Декларации в поле "номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2--" и так далее);

3) налоговый период, за который представляется Декларация.

Коды налоговых периодов приведены в Приложении N 1 к настоящему Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в пункте 3.2 настоящего Порядка);

6) код места представления Декларации в налоговый орган по месту учета налогоплательщика согласно Приложению N 2 к настоящему Порядку;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество (здесь и далее по тексту отчество указывается при наличии) индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД);

9) код формы реорганизации (ликвидации) организации в соответствии с Приложением N 3 к настоящему Порядку;

10) ИНН/КПП реорганизованной организации в соответствии с пунктом 2.6 настоящего Порядка;

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена Декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком - "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - "2";

2) при представлении Декларации налогоплательщиком-организацией в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле "фамилия, имя, отчество полностью" не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество полностью" и дата подписания;

6) в поле "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код, определяющий способ представления Декларации согласно Приложению N 4 к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

IV. Порядок заполнения Раздела 1.1 "Сумма

налога (авансового платежа по налогу), уплачиваемого

в связи с применением упрощенной системы налогообложения

(объект налогообложения - доходы), подлежащая уплате

(уменьшению), по данным налогоплательщика" Декларации

4.1. Раздел 1.1 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

4.2. По кодам строк 010, 030, 060, 090 "Код по ОКТМО" указывается код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства индивидуального предпринимателя).

При заполнении реквизита "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, заполняются прочерками. Например, для восьмизначного кода по ОКТМО 12445698 в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---".

При этом, реквизит "Код по ОКТМО" по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Если налогоплательщик не менял место постановки на учет в налоговом органе, по кодам строк 030, 060, 090 проставляется прочерк.

4.3. По коду строки 020 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого апреля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду строки определяют путем уменьшения суммы исчисленного авансового платежа по налогу за первый квартал (код строки 130 Раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (код строки 140 Раздела 2.1.1).

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за первый квартал на сумму торгового сбора, уплаченного в течение первого квартала (строка 130 - строка 140) Раздела 2.1.1 - строка 160 Раздела 2.1.2). Данный показатель указывается, если его значение больше или равно нулю.

4.4. По коду строки 040 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого июля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за полугодие (код строки 131 Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (код строки 141 Раздела 2.1.1), на сумму авансового платежа, указанную по коду строки 020 Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за полугодие на сумму торгового сбора, уплаченного в течение полугодия (строка 131 - строка 141) Раздела 2.1.1 - строка 161 Раздела 2.1.2 - строка 020). Данный показатель указывается, если его значение больше или равно нулю.

4.5. По коду строки 050 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансового платежа по налогу, указанного по коду строки 020 Раздела 1.1 на сумму исчисленного авансового платежа за полугодие (код строки 131 Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (код строки 141 Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение полугодия (код строки 161 Раздела 2.1.2). Указанная строка заполняется при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за полугодие и суммой исчисленного авансового платежа по налогу за первый квартал (строка 131 - строка 141) Раздела 2.1.1 - строка 161 Раздела 2.1.2 - строка 020 Раздела 1.1

Последний налоговый период при реорганизации (ликвидации) организации

95 Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности

Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя.

Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения.

к Порядку заполнения налоговой

декларации по налогу, уплачиваемому

в связи с применением упрощенной

утвержденному приказом ФНС России

от "__" ________ 2016 г. N _____

МЕСТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ В НАЛОГОВЫЙ ОРГАН

120 По месту жительства индивидуального предпринимателя

210 По месту нахождения российской организации

215 По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

к Порядку заполнения налоговой

декларации по налогу, уплачиваемому

в связи с применением упрощенной

утвержденному приказом ФНС России

от "__" ________ 2016 г. N _____

КОДЫ ФОРМ РЕОРГАНИЗАЦИИ (ЛИКВИДАЦИИ) ОРГАНИЗАЦИИ

6 Разделение с одновременным присоединением

к Порядку заполнения налоговой

декларации по налогу, уплачиваемому

в связи с применением упрощенной

утвержденному приказом ФНС России

от "__" ________ 2016 г. N _____

КОДЫ, ОПРЕДЕЛЯЮЩИЕ СПОСОБ ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ

01 На бумажном носителе (по почте)

02 На бумажном носителе (лично)

03 На бумажном носителе с дублированием на съемном носителе (лично)

04 По телекоммуникационным каналам связи с электронной подписью

08 На бумажном носителе с дублированием на съемном носителе (по почте)

09 На бумажном носителе с использованием штрих-кода (лично)

10 На бумажном носителе с использованием штрих-кода (по почте)

к Порядку заполнения налоговой

декларации по налогу, уплачиваемому

в связи с применением упрощенной

утвержденному приказом ФНС России

от "__" ________ 2016 г. N _____

ИМУЩЕСТВА (В ТОМ ЧИСЛЕ ДЕНЕЖНЫХ СРЕДСТВ), РАБОТ, УСЛУГ,

ПОЛУЧЕННЫХ В РАМКАХ БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ,

ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ, ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

N п/п Наименование полученных целевых средств Код вида поступлений

1. Целевое финансирование в виде:

1.2 инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации 020

1.3 инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии использования их в течение одного календарного года с момента получения 030

1.4 средств дольщиков и (или) инвесторов, аккумулированных на счетах организации-застройщика 040

1.5 средств, полученных из фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом от 23 августа 1996 г. N 127-ФЗ "О науке и государственной научно-технической политике" (Собрание законодательства Российской Федерации, 1996, N 35, ст. 4137; 2015, N 17, ст. 2475) (далее - Федеральный закон "О науке и государственной научно-технической политике"), на осуществление конкретных научных, научно-технических программ и проектов, инновационных проектов 060

1.6 средств, поступивших на формирование фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом "О науке и государственной научно-технической политике" 070

1.7 средств, получаемых медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц 110

1.8 средств собственников помещений в многоквартирных домах, поступающих на счета осуществляющих управление многоквартирными домами товариществ собственников жилья, жилищных, жилищно-строительных кооперативов и иных специализированных потребительских кооперативов, управляющих организаций, а также на счета специализированных некоммерческих организаций, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, на финансирование проведения ремонта, капитального ремонта общего имущества многоквартирных домов 112

2. Целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности:

2.1 взносы учредителей (участников, членов) 120

2.2 доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров 130

2.3 пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации 140

2.4 отчисления на формирование в установленном статьей 324 Налогового кодекса Российской Федерации (далее - Кодекс) порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативам или иному специализированному потребительскому кооперативу их членами 141

2.5 целевые поступления на формирование фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом "О науке и государственной научно-технической политике" 150

2.6 имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования 160

2.7 средства, предоставленные на осуществление уставной деятельности некоммерческих организаций из:

федерального бюджета; 170

бюджетов субъектов Российской Федерации; 171

местных бюджетов; 172

бюджетов государственных внебюджетных фондов 173

2.8 средства и иное имущество, имущественные права, полученные на осуществление благотворительной деятельности 180

2.9 поступления от собственников созданным ими учреждениям 220

2.10 средства, поступившие профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью 260

2.11 средства, полученные структурными организациями Общероссийской общественно-государственной организации "Добровольное общество содействия армии, авиации и флоту России" (ДОСААФ России):

от федерального органа исполнительной власти, уполномоченного в области обороны; 270

другого органа исполнительной власти (кроме указанного по коду 270) по генеральному договору 271

2.12 целевые отчисления от организаций, входящих в структуру ДОСААФ России, используемые в соответствии с учредительными документами на подготовку в соответствии с законодательством Российской Федерации граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта 280

2.13 средства, полученные некоммерческими организациями безвозмездно на обеспечение ведения уставной деятельности, не связанной с предпринимательской деятельностью, от созданных ими в соответствии с законодательством Российской Федерации структурных подразделений (отделений), являющихся налогоплательщиками (далее - структурные подразделения (отделения), перечисленные структурными подразделениями (отделениями) за счет целевых поступлений, поступивших им на содержание и ведение уставной деятельности 281

2.14 средства, полученные структурными подразделениями (отделениями) от создавших их в соответствии с законодательством Российской Федерации некоммерческих организаций, перечисленные некоммерческими организациями за счет целевых поступлений, полученных ими на содержание и ведение уставной деятельности 282

2.15 имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности 290

2.16 денежные средства, недвижимое имущество, ценные бумаги, полученные некоммерческими организациями на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 г. N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций" (Собрание законодательства Российской Федерации, 2007, N 1, ст. 38; 2013, N 30, ст. 4084) (далее - Федеральный закон "О порядке формирования и использования целевого капитала некоммерческих организаций") 321

2.17 денежные средства, полученные некоммерческими организациями - собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал, в соответствии с Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций" 322

2.18 денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом в соответствии с Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций" 323

2.19 имущественные права в виде права безвозмездного пользования государственным и муниципальным имуществом, полученные по решениям органов государственной власти и органов местного самоуправления некоммерческими организациями на ведение ими уставной деятельности 324

3. Средства и иное имущество, полученные в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 4 мая 1999 г. N 95-ФЗ "О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации" (Собрание законодательства Российской Федерации, 1999, N 18, ст. 2221; 2008, N 30, ст. 3616) 340

4. Основные средства и нематериальные активы, безвозмездно полученные в соответствии с международными договорами Российской Федерации, а также в соответствии с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемые для производственных целей 350

5. Имущество, полученное государственными и муниципальными учреждениями по решению органов исполнительной власти 360

6. Имущество, безвозмездно полученное государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности 380

7. Основные средства, полученные организациями, входящими в структуру ДОСААФ России (при передаче их между двумя и более организациями, входящими в структуру ДОСААФ России), использованные на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта в соответствии с законодательством Российской Федерации 390

8. Средства и иное имущество, полученные унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа 400

9. Имущество (включая денежные средства) и (или) имущественные права, полученные религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения 410

10. Иные полученные целевые средства, не учитываемые при определении налоговой базы в соответствии со статьей 251 Кодекса

Вопрос-ответКакой срок сдачи декларации УСН?

Для ИП - до 30 апреля. Для организаций - до 31 марта. Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Штраф за Декларацию УСН не в срок: "5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.". Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. Штрафы и пени в декларации не отображается. Калькулятор штрафа

Нужно ли ставить круглую печать?

Печать можно не ставить тем организациям которые от неё отказались. ИП всегда мог печать не ставить.

Сшивать и заклеивать декларацию запрещено! "Не допускается скрепление листов Декларации, приводящее к порче бумажного носителя." из правил.

Можно ли печатать на двух сторонах листа?

"Не допускается двусторонняя печать Декларации на бумажном носителе, приводящее к порче бумажного носителя." из правил.

Где писать штрафы?

Расчеты по пеням и штрафам в декларации УСНО не отражаются.

Могу ли я отправить декларацию по почте?

С помощью этого сервиса можно подавать отчетность УСН и прочие декларации через интернет.

Как уменьшать налог?

УСН можно уменьшить на платежи в ПФР и ФСС (но не более чем на 50 процентов для ООО и ИП с работниками).

ИП без работников могут уменьшать налог УСН до 100 % на взносы в ПФР и ФОМС.

Если ИП заплатит страховые платежи(за себя) раньше, это не страшно хоть в январе все.

А вот для УСН он может вычесть

за 1 кв - 1/4 от этой суммы(и должна быть уплачена до платежа авансового УСНО)

за полгода - 1/2(и должна быть уплачена до платежа авансового УСНО)

за 9 месяцев - 3/4(и должна быть уплачена до платежа авансового УСНО)

за год - всю сумму(и должна быть уплачена до подачи декларации УСН)

Если ИП заплатит все платежи в конце года то тоже не страшно, вычет будет в конце, но тогда он не может делать вычеты из авансовых платежей и может получится даже должок за налоговой.

Предусмотрены ли штрафы за предоставление нулевой декларации УСН?

За не сдачу вовремя нулевой декларации по упрощенке - штраф 1000 рублей.

Что делать если я просрочил оплату налога УСН?

Вам нужно оплатить налог и пеню - калькулятор пени .

Сколько я должен уплатить налог УСН по итогам года?

Выйдет: Строка 100 данной декларации - сколько вы должны уплатить, либо Строка 110 - сколько вам должна налоговая

Посчитать налог УСН с вычетом ПФР можно также с помощью файла-расчета Excel .

Нужна ли КДУиР?Для УСН обязательно вести книгу учета доходов и расходов. Даже если доход нулевой. Однако если у вас нет офиса и нет вероятности выездной проверки, то книгу можно не распечатывать, а распечатать когда потребуют в налоговой, если потребуют.

КУДиР - образцы КУДИР нулевая, доходы, доходы расходы.

Заплатили больше?Как можно подать отчетность через интернет?

С помощью этого сервиса можно подавать декларацию по упрощенке и прочую отчетность через интернет .