Рейтинг: 4.4/5.0 (1774 проголосовавших)

Рейтинг: 4.4/5.0 (1774 проголосовавших)Категория: Бланки/Образцы

1.7. Комиссия принимает решения по вопросам поступления и выбытия нефинансовых активов, в том числе по обособленным структурным подразделениям и филиалам.

[Если к полномочиям комиссии относится проведение плановых и внеплановых инвентаризаций имущества и обязательств, то указать следующее:

К полномочиям комиссии также относится проведение плановых и внеплановых инвентаризаций имущества и обязательств, в том числе драгоценных металлов и драгоценных камней, согласно Положению об инвентаризации (Приложение N __ к Учетной политике для целей бухгалтерского учета).]

1.8. При отсутствии работников учреждения, обладающих специальными знаниями, для участия в заседаниях комиссии могут приглашаться эксперты. Экспертом не может быть материально ответственное лицо учреждения, на которое возложена ответственность за материальные ценности, в отношении которых принимается решение о списании.

1.9. Решение комиссии оформляется протоколом. Протокол подписывают председатель и члены комиссии, присутствовавшие на заседании. Также Комиссия оформляет соответствующие акты о поступлении и выбытии нефинансовых активов.

1.10. Оформленные в установленном порядке документы (п.п. 1.9. 2.6. 2.17. 3.3. 3.6 настоящего Положения, документы, необходимые для согласования решения о списании имущества) Комиссия передает в соответствии с Графиком документооборота (Приложение N __ к Учетной политике для целей бухгалтерского учета):

- в бухгалтерскую службу учреждения;

2. Принятие решений при поступлении нефинансовых активов и в ходе их эксплуатацииВ учетной политике учреждения, есть приложение, где указана комиссия по поступлению и выбытию нефинансовых активов. Прописаны только должности. Нужно ли составлять отдельный приказ с фамилиями?

Ответсообщаем следующее. Нормативно-правовым актом не установлено как следует утверждать состав комиссии по поступлению и выбытию активов.

Вместе с тем, целесообразно дополнительно к приложению утвердить приказ о составе комиссии с указанием фамилий (форма приведена ниже).

То есть, чтобы не вносить изменения в учетную политику при каждом изменении состава комиссии, учреждение может утвердить ее состав отдельным приказом.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Обязательно ли создавать комиссию по поступлению и выбытию нефинансовых активов

В каждом учреждении обязательно должна быть создана комиссия по поступлению и выбытию следующих активов:*

Перед принятием имущества к учету эта комиссия определяет:

Кроме того, в некоторых случаях при принятии объекта к учету комиссия устанавливает срок его полезного использования. Срок полезного использования необходим:

директор Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр»,

государственный советник РФ 2-го класса, к. э. н.

2. ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 № 157Н

Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (с изменениями на 29 августа 2014 года)

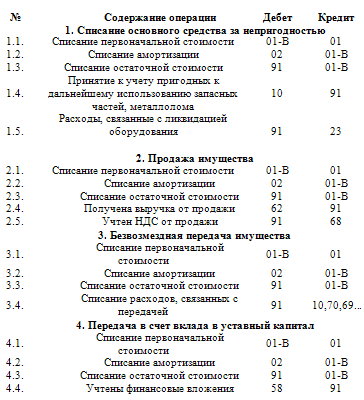

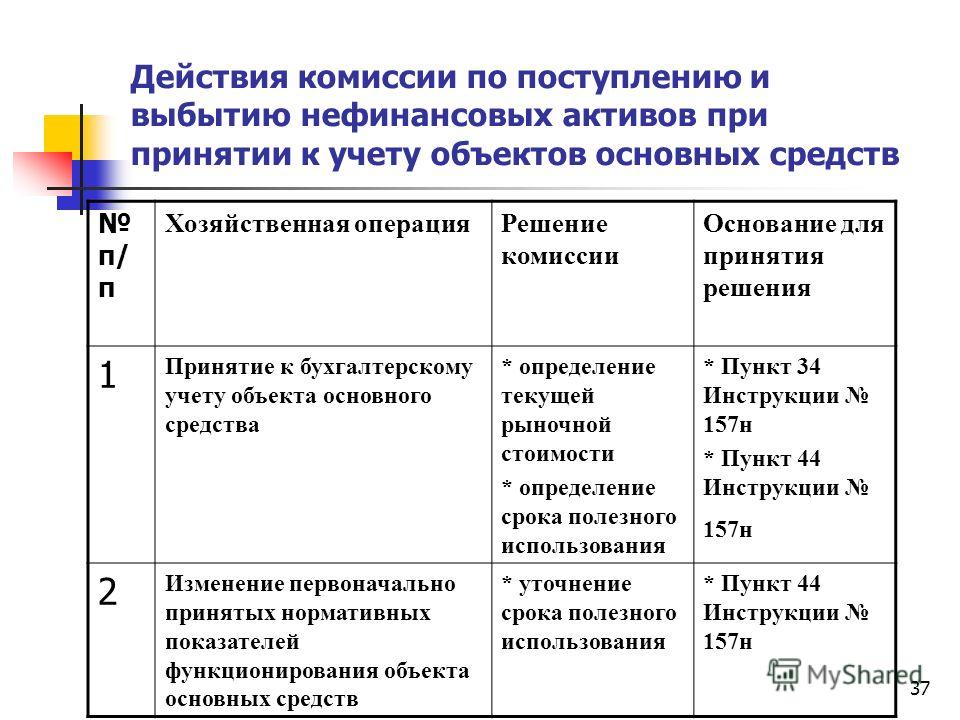

34. Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, а также выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, (в том числе в результате принятия решения об их списании) осуществляется, если иное не установлено настоящей Инструкцией, на основании решения постоянно действующей комиссии по поступлению и выбытию активов,* оформленного оправдательным документом (первичным (сводным) учетным документом) - Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации.

3. Форма:Приказ о создании постоянно действующей комиссии по поступлению и выбытию активов

Государственное учреждение научно-исследовательский институт «Альфа»

ИНН 7708123459, КПП 770801001, ОКПО 98756423

полное наименование учреждения

ПРИКАЗ № 2

о создании постоянно действующей комиссии по поступлению и выбытию активов*

На основании пункта 34 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н,

1. Для контроля за сохранностью основных средств и определения целесообразности их списания (выбытия) создать постоянно действующую комиссию по поступлению и выбытию активов в следующем составе: – директор А.В. Львов (председатель комиссии);

– главный бухгалтер А.С. Глебова ;

– экономист А.С. Кондратьев . *

2. Возложить на комиссию следующие обязанности:

– осмотр объектов нефинансовых активов (в целях принятия к бухучету);

– определение текущей рыночной стоимости нефинансовых активов (в целях принятия к бухучету);

…

– осмотр объектов нефинансовых активов, подлежащих списанию (выбытию);

– принятие решения о целесообразности (пригодности) дальнейшего использования объектов нефинансовых активов, о возможности и эффективности их восстановления;

– определение возможности использования отдельных узлов, деталей, материальных запасов ликвидируемых объектов;

– определение причин списания (физический и моральный износ, авария, стихийные бедствия и т. п.);

– выявление виновных лиц (если объект ликвидируется до истечения нормативного срока службы в связи с обстоятельствами, возникшими по чьей-либо вине);

– подготовка акта о списании объекта нефинансового актива и документов для согласования с вышестоящей организацией;

…

3. Отделу кадров ознакомить А.С. Глебову иА.С. Кондратьева с настоящим приказом под подпись.

Порядок создания комиссии по передаче и списанию основных средств и материальных ценностей в бюджетном учреждении здравоохранения.

ОтветПоложение о комиссии и ее состав утверждает руководитель учреждения. Для этого он издает приказ с указанием должностей и фамилий. Должности правильнее указать в приложении к учетной политике, но без фамилий. Это нужно для того, чтобы при смене сотрудников изменить только приказ руководителя. Примерная форма приказа и приложения представлена ниже.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

В учреждении функции ликвидационной комиссии выполняет постоянно действующая комиссия по поступлению и выбытию активов. Такой вывод следует из пункта 34 Инструкции к Единому плану счетов № 157н.

Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, которые обладают специальными знаниями. Так, в комиссию могут входить главный бухгалтер, материально ответственные лица, другие сотрудники, которые обладают техническими знаниями о списываемом объекте. При отсутствии в учреждении таких сотрудников или дополнительно председатель комиссии может пригласить экспертов.

заместитель директора департамента бюджетной методологии Минфина России

действительный государственный советник РФ 3-го класса

2. Форма:Приказ о создании постоянно действующей комиссии по поступлению и выбытию активов

Государственное учреждение научно-исследовательский институт «Альфа»

ИНН 7708123459, КПП 770801001, ОКПО 98756423

полное наименование учреждения

ПРИКАЗ № 2

о создании постоянно действующей комиссии по поступлению и выбытию активов

г. Москва 11.01.2015

На основании пункта 34 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н,

1. Для контроля за сохранностью основных средств и определения целесообразности их списания (выбытия) создать постоянно действующую комиссию по поступлению и выбытию активов в следующем составе:

– директор А.В. Львов (председатель комиссии);

– главный бухгалтер А.С. Глебова;

– экономист А.С. Кондратьев.

2. Возложить на комиссию следующие обязанности:

– осмотр объектов нефинансовых активов (в целях принятия к бухучету);

– определение текущей оценочной стоимости нефинансовых активов (в целях принятия к бухучету);

…

– осмотр объектов нефинансовых активов, подлежащих списанию (выбытию);

– принятие решения о целесообразности (пригодности) дальнейшего использования объектов нефинансовых активов, о возможности и эффективности их восстановления;

– определение возможности использования отдельных узлов, деталей, материальных запасов ликвидируемых объектов;

– определение причин списания (физический и моральный износ, авария, стихийные бедствия и т. п.);

– выявление виновных лиц (если объект ликвидируется до истечения нормативного срока службы в связи с обстоятельствами, возникшими по чьей-либо вине);

– подготовка акта о списании объекта нефинансового актива и документов для согласования с вышестоящей организацией;

…

3. Отделу кадров ознакомить А.С. Глебову и А.С. Кондратьева с настоящим приказом под подпись.

3. Форма:Приложение к учетной политике для целей бухучета. Состав комиссии по поступлению и выбытию активов

Состав комиссии по поступлению и выбытию нефинансовых активов

1. Для контроля за сохранностью нефинансовых активов и определения целесообразности их списания (выбытия) создать постоянно действующую комиссию по поступлению и выбытию активов в следующем составе:

– директор (председатель комиссии) ;

– главный бухгалтер ;

– экономист ;

– бухгалтер по учету нефинансовых активов .

2. Возложить на комиссию следующие обязанности:

– осмотр объектов нефинансовых активов (в целях принятия к бухучету);

– определение текущей оценочной стоимости нефинансовых активов (в целях принятия к бухучету);

– принятие решения об отнесении объектов имущества к основным средствам;

– осмотр объектов нефинансовых активов, подлежащих списанию (выбытию);

– принятие решения о целесообразности (пригодности) дальнейшего использования объектов нефинансовых активов, о возможности и эффективности их восстановления;

– определение возможности использования отдельных узлов, деталей, материальных запасов ликвидируемых объектов;

– определение причин списания (физический и моральный износ, авария, стихийные бедствия и т. п.);

– выявление виновных лиц (если объект ликвидируется до истечения нормативного срока службы в связи с обстоятельствами, возникшими по чьей-либо вине);

– подготовка акта о списании объекта нефинансового актива и документов для согласования с вышестоящей организацией;

– принятие решения о сдаче вторичного сырья в организации приема вторичного сырья;

…

С приложением ознакомлены:

____________________________________

(наименование должности руководителя

учреждения)

____________________________________

(Ф.И.О. подпись)

«____»___________________ _____ г.

Приложение № ____

учетной политике учреждения,

утвержденной приказом руководителя

от «___» ________________ 20__г.

Типовое положение о комиссии по поступлению и выбытию активов

Настоящее положение устанавливает порядок работы постоянно действующей комиссии по поступлению и выбытию имущества _______________________________________________________________________________, именуемого в дальнейшем «Учреждение».

(полное наименование автономного учреждения)

Положение разработано в соответствии с Приказом Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – Инструкция № 157н ), Постановлением Правительства РФ от 14.10.2010 № 834 «Об особенностях списания федерального имущества» (далее – Постановление Правительства РФ № 834 ), Постановлением Правительства РФ от 16.07.2007 № 447 «О совершенствовании учета федерального имущества» (далее – Постановление Правительства РФ № 447 ), Постановлением Правительства РФ от 26.07.2010 № 538 «О порядке отнесения имущества автономного и бюджетного учреждения к категории особо ценного движимого имущества», иными нормативными правовыми актами, регламентирующими порядок поступления, выбытия, передачи, внутреннего перемещения, реализации основных средств, нематериальных активов, материальных запасов, являющихся государственной (муниципальной) собственностью.

Комиссия по поступлению и выбытию активов

1. Комиссия по поступлению и выбытию активов (далее – Комиссия) создается в соответствии с законодательством РФ и действует на постоянной основе.

2. Персональный состав Комиссии утверждается приказом руководителя.

3. Комиссию возглавляет председатель, который осуществляет общее руководство деятельностью Комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам Комиссии.

4. Комиссия проводит заседания по мере необходимости, но не реже одного раза в месяц.

5. Срок рассмотрения Комиссией представленных ей документов не должен превышать 14 дней.

6. Решения Комиссии считаются правомочными, если на ее заседании присутствует не менее 2/3 от общего числа ее членов.

7. Комиссия принимает решение по поступлению и выбытию основных средств, материальных запасов и нематериальных активов, в том числе по обособленным структурным подразделениям и филиалам.

Цели, задачи и полномочия Комиссии

8. Целью работы Комиссии является принятие коллегиальных решений по подготовке и принятию решения о поступлении, выбытии, внутреннем перемещении движимого и недвижимого имущества, находящегося у учреждения на праве оперативного управления, нематериальных активов, а также списанию материальных запасов.

9. Комиссия принимает решения по следующим вопросам:

– об отнесении объектов имущества к основным средствам и определении признака отнесения к особо ценному движимому имуществу;

– о сроке полезного использования поступающих в учреждение основных средств и нематериальных активов;

– об определении группы аналитического учета, кодов по ОКОФ основных средств и нематериальных активов;

– о первоначальной (фактической) стоимости принимаемых к учету основных средств, нематериальных активов;

– об определении текущей оценочной стоимости объектов нефинансовых активов, выявленных при инвентаризации в виде излишков, а также полученных безвозмездно от юридических и физических лиц;

– о принятии к учету поступивших основных средств, нематериальных активов с оформлением соответствующих первичных учетных документов, в том числе объектов движимого имущества стоимостью до 3 000 руб. включительно, учитываемых на забалансовом учете;

– об изменении стоимости основных средств и срока их полезного использования в случаях изменения первоначально принятых нормативных показателей функционирования объекта основных средств, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации;

– о целесообразности (пригодности) дальнейшего использования основных средств и нематериальных активов, возможности и эффективности их восстановления;

– о списании (выбытии) основных средств, нематериальных активов в установленном порядке, в том числе объектов движимого имущества стоимостью до 3 000 руб. включительно, учитываемых на забалансовом учете;

– о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении их первоначальной стоимости;

– о списании (выбытии) материальных запасов, за исключением выбытия в результате их потребления на нужды учреждения, с оформлением соответствующих первичных учетных документов;

– о поступлении и выбытии библиотечного фонда;

– о выбытии периодических изданий;

– об изъятии и передаче материально-ответственному лицу из списываемых основных средств пригодных узлов, деталей, конструкций и материалов, драгоценных металлов и камней, цветных металлов, и постановке их на учет;

– о сдаче вторичного сырья в организации приема такого сырья;

– о получении от специализированной организации по утилизации имущества акта приема-сдачи имущества, подлежащего уничтожению, акта об оказанных услугах по уничтожению имущества, акта об уничтожении.

10. При поступлении объекта основных средств материально ответственное лицо в присутствии уполномоченного члена Комиссии наносит на данный объект инвентарный номер краской или иным способом, обеспечивающим сохранность маркировки.

Порядок принятия решений Комиссией

11. Решение Комиссии об отнесении объекта имущества к основным средствам, нематериальным активам, материальным запасам осуществляется на основании Инструкции № 157н. иных нормативных правовых актов.

12. Решение Комиссии о сроке их полезного использования, об отнесении к соответствующей группе аналитического учета и определении кода ОКОФ принимается на основании:

– информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации. По объектам основных средств, включенным согласно Постановлению Правительства РФ от 01.01.2002 № 1 в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп, в десятую амортизационную группу – исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22.10.1990 № 1072 ;

– рекомендаций, содержащихся в документах производителя, при отсутствии информации в нормативных правовых актах на основании решения комиссии учреждения по поступлению и выбытию активов, принятого с учетом:

– ожидаемой производительности или мощности, ожидаемого физического износа, зависящих от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта, гарантийного и договорного срока использования и других ограничений использования;

– данных предыдущих балансодержателей (пользователей) основных средств и нематериальных активов о сроке их фактической эксплуатации и степени износа – при поступлении объектов, бывших в эксплуатации в государственных (муниципальных) учреждениях, государственных органах (указанных в актах приема-передачи);

– информации о сроках действия патентов, свидетельств и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ, об ожидаемом сроке их использования при определении срока полезного использования нематериальных активов.

13. Решение Комиссии о первоначальной (фактической) стоимости поступающих в учреждение на праве оперативного управления основных средств и нематериальных активов принимается на основании:

– сопроводительной и технической документации (государственных контрактов, договоров, накладных поставщика, счетов-фактур, актов о приемке выполненных работ (услуг), паспортов, гарантийных талонов и т. п.), которая представляется материально ответственным лицом в копиях либо, по требованию Комиссии, в подлинниках;

– документов, представленных предыдущим балансодержателем (по безвозмездно полученным основным средствам и нематериальным активам);

– отчетов об оценке независимых оценщиков (по основным средствам и нематериальным активам, принимаемым в соответствии с Инструкцией 157н, по оценочной стоимости на дату принятия к учету);

– данных о ценах на аналогичные материальные ценности, полученных в письменной форме от организаций-изготовителей, сведений об уровне цен, имеющихся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе, экспертных заключениях (в том числе экспертов, привлеченных на добровольных началах к работе в Комиссии).

14. Решение Комиссии о принятии к учету основных средств, материальных запасов и нематериальных активов при их приобретении (изготовлении), по которым сформирована первоначальная (фактическая) стоимость, принимается на основании оформленных первичных учетных документов, составленных по унифицированным формам в соответствии с Приказом Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями и Методических указаний по их применению» (далее – Приказ Минфина РФ № 52н ).

15. После завершения мероприятий по принятию к учету имущества сотрудник, на которого возложены обязанности по предоставлению в территориальное управление Федерального агентства по управлению государственным имуществом (Росимущество) документов, установленных Постановлением Правительства РФ № 447 (иным нормативно-правовым актом) для внесения сведений в реестр федерального имущества (имущества субъекта РФ, муниципального имущества) о приобретенном по договорам или иным основаниям имуществе, поступающем в оперативное управление учреждения, представляет в двухнедельный срок со дня приобретения имущества:

– надлежащим образом заверенные правообладателем карты сведений об объекте учета в соответствии с установленными формами;

– надлежащим образом заверенные копии документов, подтверждающих приобретение правообладателем объекта учета и возникновение соответствующего вещного права на объект учета, а также копии подтверждающих сведения об объекте учета иных документов, реквизиты которых приведены в картах сведений об объекте учета.

16. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов принимается после выполнения следующих мероприятий:

– непосредственный осмотр основных средств (при их наличии), определение их технического состояния и возможности дальнейшего применения по назначению с использованием необходимой технической документации (технический паспорт, проект, чертежи, технические условия, инструкции по эксплуатации и т. п.), данных бухгалтерского учета и установление непригодности их к восстановлению и дальнейшему использованию либо нецелесообразности дальнейшего восстановления и (или) использования;

– рассмотрение документов, подтверждающих преждевременное выбытие имущества из владения, пользования и распоряжения вследствие его гибели или уничтожения, в том числе помимо воли обладателя права на оперативное управление;

– установление конкретных причин списания (выбытия) (износ физический, моральный, авария, нарушение условий эксплуатации, ликвидация при реконструкции, другие причины);

– выявление лиц, по вине которых произошло преждевременное выбытие, и вынесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

– определение возможности использования отдельных узлов, деталей, конструкций и материалов, выбывающих основных средств и определение их оценочной стоимости на дату принятия к учету.

17. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов принимается с учетом:

– наличия технического заключения эксперта о состоянии основных средств, подлежащих списанию, или дефектной ведомости на оборудование, находящееся в эксплуатации, а также на производственный и хозяйственный инвентарь – при списании основных средств, не пригодных к использованию по назначению (составляется комиссией, созданной в структурном подразделении по месту нахождения списываемого основного средства, за исключением вычислительной техники);

– наличия драгоценных металлов и драгоценных камней, содержащихся в списываемых основных средствах, которые учитываются в порядке, установленном Приказом Минфина РФ от 29.08.2001 № 68н «Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении»;

– наличия акта об аварии или заверенной его копии, а также пояснений причастных лиц о причинах, вызвавших аварию, – при списании основных средств, выбывших вследствие аварий;

– наличия иных документов, подтверждающих факт преждевременного выбытия имущества из владения, пользования и распоряжения.

18. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов оформляется по унифицированным формам первичной учетной документации в соответствии с Приказом Минфина РФ № 52н.

19. В целях согласования решения о списании недвижимого и особо ценного движимого имущества, закрепленного за учреждением или приобретенного за счет средств, выделенных учредителем, Комиссия подготавливает и направляет учредителю:

– перечень объектов имущества, решение о списании которых подлежит согласованию;

– копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением данного положения, приказа о составе комиссии) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение или в состав внесены изменения;

– копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов имущества;

– акты о списании имущества и документы согласно перечню в соответствии с пп. «г» п. 6 Положения об особенностях списания федерального имущества, утвержденного Постановлением Правительства РФ № 834.

Акт о списании недвижимого имущества (включая объекты незавершенного строительства), а также особо ценного движимого имущества составляются в трех экземплярах, подписываются комиссией и направляются для согласования учредителю (в министерство), после чего утверждаются руководителем учреждения.

Акты о списании иного движимого имущества (за исключением особо ценного) составляются не менее чем в двух экземплярах и утверждаются руководителем учреждения самостоятельно.

20. После завершения мероприятий, предусмотренных актом о списании:

– один экземпляр акта о списании передается в бухгалтерию для отражения в учете;

– второй экземпляр акта о списании, а также документы, представление которых предусмотрено Постановлением Правительства РФ № 447 (иного нормативно-правового акта), направляются в двухнедельный срок в Федеральное агентство по управлению государственным имуществом (Росимущество) для внесения соответствующих сведений в реестр федерального имущества (имущества субъекта РФ, муниципального имущества);

– третий экземпляр акта возвращается учредителю (при списании недвижимого и особо ценного движимого имущества, закрепленного за учреждением или приобретенного за счет средств учредителя).

Заведующий МДОУ №23

ПОЛОЖЕНИЕ1. Общие положения

1.1. Комиссия по поступлению и выбытию основных средств, нематериальных активов, материальных запасов (далее - Комиссия) создается в соответствии с Приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (далее - Инструкция 157н) в целях обеспечения своевременной приемки и выбытия основных средств, нематериальных активов и списания материальных запасов в учреждении и действует на постоянной основе.

1.2. Персональный состав Комиссии утверждается приказом руководителя учреждения.

1.3. Комиссию возглавляет председатель, который осуществляет общее руководство деятельностью Комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам Комиссии.

1.4. Комиссия проводит заседания по мере необходимости, но не реже 1 раза в месяц.

1.5. Срок рассмотрения Комиссией представленных ей документов не должен превышать 14 дней.

1.6. Решения Комиссии считаются правомочными, если на ее заседании присутствует не менее двух третьих от общего числа ее членов.

1.7. Комиссия принимает решение по поступлению и выбытию основных средств и нематериальных активов, в том числе по обособленным структурным подразделениям и филиалам.

1.8. В своей деятельности Комиссия руководствуется следующими нормативными правовыми актами:

?Постановлением Правительства Российской Федерации № 538 от 26 июля 2010 года "О порядке отнесения имущества автономного и бюджетного учреждения к категории особо ценного движимого имущества";

?Приказом Министерства финансов Российской Федерации № 157н от 1 декабря 2010 года "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению";

?Постановлением Администрации городского округа электросталь Московской области № 529/7 от 26.08.2010г. «Об утверждении Порядка определения видов особо ценного движимого имущества муниципальных бюджетных и автономных учреждений городского округа Электросталь Московской области»

?Приказом Министерства финансов Российской Федерации "Об утверждении форм первичных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" от 15.12.2010г. № 173н

?Общероссийским классификатором основных фондов (ОК 013-94), утвержденным Постановлением Госстандарта Российской Федерации по стандартизации, метрологии и сертификации от 26 декабря 1994 г. N 359 (далее - ОКОФ);

?Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (Собрание законодательства Российской Федерации, 2002, N 1, ст. 52) (далее - Постановление N 1);

?Приказом Министерства культуры Российской Федерации "Об утверждении Инструкции об учете библиотечного фонда" от 2 декабря 1998 г. № 590;

иными нормативными правовыми актами, регламентирующими порядок поступления, выбытия, передачи, внутреннего перемещения, реализации основных средств, нематериальных активов, материальных запасов.

2. Основные задачи и полномочия Комиссии

2.1. Целью работы Комиссии является принятие коллегиальных решений по подготовке и принятию решения о поступлении, выбытии, внутреннем перемещении движимого и недвижимого имущества, находящегося на балансе учреждения на праве оперативного управления, нематериальных активов, списанию материальных запасов.

2.2. Комиссия принимает решения по следующим вопросам:

- об отнесении объектов имущества к основным средствам и определении признака отнесения к особо ценному движимому имуществу;

- о сроке полезного использования поступаемых основных средств и нематериальных активов;

- об отнесении основных средств к группе их аналитического учета и к кодам основных средств и нематериальных активов по ОКОФ;

- о первоначальной стоимости принимаемых к учету основных средств, нематериальных активов;

- об определении первоначальной стоимости объектов нефинансовых активов, полученных безвозмездно учреждением от юридических и физических лиц;

- о принятии к учету поступивших основных средств, нематериальных активов с оформлением соответствующих первичных учетных документов;

- об изменении стоимости основных средств и срока их полезного использования в случаях изменения первоначально принятых нормативных показателей функционирования объекта основных средств, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации;

- о целесообразности (пригодности) дальнейшего использования основных средств и нематериальных активов, возможности и эффективности их восстановления;

- о списании (выбытии) основных средств, нематериальных активов в установленном порядке;

- о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении их первоначальной стоимости;

- о списании (выбытии) материальных запасов, за исключением выбытия в результате их потребления на нужды учреждения, с оформлением соответствующих первичных учетных документов;

- о поступлении и выбытии библиотечного фонда;

- о выбытии периодических изданий;

- об изъятии и передаче материально-ответственному лицу из списываемых основных средств пригодных узлов, деталей, конструкций и материалов, драгоценных металлов и камней, цветных металлов, и постановке их на учет;

- о сдаче вторичного сырья в организации приема вторичного сырья;

- о получении от специализированной организации по утилизации имущества акта приема-сдачи имущества, подлежащего уничтожению, акта об оказанных услугах по уничтожению имущества, акта об уничтожении.

2.4. В присутствии уполномоченного члена Комиссии на объект основного средства материально-ответственным лицом наносится инвентарный номер краской или иным способом, обеспечивающим сохранность маркировки.

2.5. Комиссия проводит инвентаризацию основных средств, нематериальных активов и материальных запасов в случаях, когда законодательством Российской Федерации предусмотрено обязательное проведение инвентаризации, за исключением инвентаризации перед составлением годовой бюджетной отчетности.

3. Порядок принятия решения Комиссией

3.1. Решение Комиссии об отнесении объекта имущества к основным средствам, нематериальным активам, о сроке полезного использования поступающего основного средства и нематериального актива, об отнесении основного средства к соответствующей группе аналитического учета, об определении кода основного средства и нематериального актива по ОКОФ в целях принятия его к учету и начисления амортизации принимается на основании:

нормативных правовых актов, указанных в пункте 1.8 настоящего Положения;

рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, - при отсутствии информации в нормативных правовых актах;

ожидаемой производительности или мощности, ожидаемого физического износа, зависящих от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта, гарантийного и договорного срока использования и других ограничений использования - при отсутствии информации в указанных документах производителя и в нормативных правовых актах;

данных Инвентарных карточек учета основных средств предыдущих балансодержателей (пользователей) основных средств и нематериальных активов о сроке их фактической эксплуатации и степени износа - при поступлении объектов, бывших в эксплуатации в бюджетных учреждениях;

информации о сроках действия патентов, свидетельств и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации, об ожидаемом сроке их использования при определении срока полезного использования нематериальных активов.

При отсутствии в указанных документах информации о сроке полезного использования нематериальных активов, он устанавливается в порядке, предусмотренном законодательством Российской Федерации.

3.2. Решение Комиссии о первоначальной стоимости принимаемых к учету основных средств и нематериальных активов (первоначальной (договорной), балансовой, остаточной) принимается на основании следующих документов:

сопроводительной и технической документации (государственных контрактов, договоров, накладных поставщика, счетов-фактур, актов о приемке выполненных работ (услуг), паспортов, гарантийных талонов и т.п.), которая представляется в копиях либо, по требованию Комиссии, в подлинниках материально ответственным лицом (по основным средствам и нематериальным активам, стоимость которых при их приобретении выражена в иностранной валюте, пересчет иностранной валюты по курсу Центрального Банка Российской Федерации осуществляется на дату принятия к бюджетному учету вложений в нефинансовые активы);

документов, представленных предыдущим балансодержателем - бюджетным учреждением - по безвозмездно полученным основным средствам и нематериальным активам от учреждения, подведомственного одному главному распорядителю (распорядителю) бюджетных средств, разным главным распорядителям (распорядителям) бюджетных средств (как федерального бюджета, так и иных бюджетов бюджетной системы Российской Федерации);

отчетов об оценке независимых оценщиков - по основным средствам и нематериальным активам, принимаемым в соответствии с Инструкцией 157н, по рыночной стоимости на дату принятия к учету;

данных о ценах на аналогичные материальные ценности, полученных в письменной форме от организаций-изготовителей; сведений об уровне цен, имеющихся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе, экспертных заключениях (в том числе экспертов, привлеченных на добровольных началах к работе в Комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

В случае предоставления первичных документов на иностранном языке документы должны иметь построчный перевод на русский язык. Документирование операций осуществляется на русском языке.

3.3. Решение Комиссии о принятии к учету основных средств и нематериальных активов при их приобретении (изготовлении) в соответствии с гражданско-правовыми договорами на поставку товаров, выполнение работ, оказание услуг для государственных нужд, изготовлении для собственных нужд, по которым определяется первоначальная стоимость, а также по введенным в эксплуатацию законченным строительством зданиям (сооружениям, встроенным и пристроенным помещениям) осуществляется на основании оформленных следующих первичных учетных документов, составленных по унифицированным формам, установленным для оформления и учета операций приема-передачи основных средств, Инструкцией 157н:

- Приемного акта (локального документа) на поступление основных средств и акта на формирование первоначальной стоимости нематериальных активов;

- Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (код формы по ОКУД 0306001) (далее - Акт ф. N ОС-1) для приема-передачи нематериальных активов, объектов незавершенных строительством, основных средств, за исключением зданий, сооружений и библиотечного фонда независимо от их стоимости, а также основных средств стоимостью до 3000 руб. за единицу включительно;

- Акта о приеме-передаче здания (сооружения) (код формы по ОКУД 0306030) (далее - Акт ф. N ОС-1а) для приема-передачи основных средств, относящихся к объектам недвижимости независимо от их стоимости;

- Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (код формы по ОКУД 0306031) (далее - Акт ф. N ОС-1б) для приема-передачи группы основных средств (библиотечных фондов, производственного и хозяйственного инвентаря и т.п.), группы нематериальных активов. Оформление Акта ф. N ОС-1б на группу основных средств и нематериальных активов, за исключением объектов основных средств стоимостью до 3000 руб. за единицу включительно, возможно при одновременном выполнении следующих условий для всех основных средств, нематериальных активов, включаемых в группу: наличие одной марки, одинаковой стоимости, ввода в эксплуатацию всех единиц группы в одном месяце;

- Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (код формы по ОКУД 0306002) (далее - Акт ф. N ОС-3) для приема-сдачи основных средств из ремонта, реконструкции, модернизации.

3.4. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов принимается после выполнения следующих мероприятий:

непосредственного осмотра основных средств (при их наличии), определения их технического состояния и возможности дальнейшего использования по назначению с использованием необходимой технической документации (технический паспорт, проект, чертежи, технические условия, инструкции по эксплуатации и т.п.), данных бюджетного учета и установления непригодности их к восстановлению и дальнейшему использованию либо нецелесообразности дальнейшего восстановления и (или) использования;

рассмотрения документов, подтверждающих преждевременное выбытие имущества из владения, пользования и распоряжения вследствие его гибели или уничтожения, в том числе помимо воли обладателя права на оперативное управление;

установления конкретных причин списания (выбытия):

- износ физический, моральный;

- нарушение условий эксплуатации;

- ликвидация при реконструкции;

- другие конкретные причины;

выявления лиц, по вине которых произошло преждевременное выбытие, и вынесения предложений о привлечении этих лиц к ответственности, установленной законодательством;

поручения ответственным исполнителям организации подготовки технического заключения экспертом о техническом состоянии основных средств, подлежащих списанию или составления дефектной ведомости на оборудование, находящееся в эксплуатации, а также на производственный и хозяйственный инвентарь;

определения возможности использования отдельных узлов, деталей, конструкций и материалов, выбывающих основных средств и их оценки, исходя из рыночной стоимости на дату принятия к учету.

3.4.1. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов принимается с учетом следующего:

наличия технического заключения эксперта о состоянии основных средств, подлежащих списанию, или ведомости дефектов на оборудование, находящееся в эксплуатации, а также на производственный и хозяйственный инвентарь - при списании основных средств, не пригодных к использованию по назначению ;

наличия драгоценных металлов и драгоценных камней, содержащихся в списываемых основных средствах, которые учитываются в порядке, установленном Приказом Министерства финансов Российской Федерации от 29 августа 2001 г. N 68н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении" (зарегистрирован в Минюсте Российской Федерации 22 октября 2001 г. регистрационный номер 2986; Бюллетень нормативных актов федеральных органов исполнительной власти, 2001, 29 октября);

наличия акта об аварии или заверенной его копии, а также пояснений причастных лиц о причинах, вызвавших аварию - при списании основных средств, выбывших вследствие аварий;

наличия иных документов, подтверждающих факт преждевременного выбытия имущества из владения, пользования и распоряжения.

3.4.2. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов оформляется по следующим унифицированным формам первичной учетной документации, утвержденным Инструкцией 157н:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (код формы по ОКУД 0306003) (далее - Акт ф. № ОС-4) - на основные средства (кроме автотранспортных средств) и на нематериальные активы, а также на списание основных средств стоимостью до 3000 рублей за единицу включительно, учитываемых на забалансовом счете;

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (код формы по ОКУД 0306033) (далее - Акт ф. № ОС-4б) - на группу основных средств, на группу нематериальных активов, являющихся однотипными и имеющими одинаковую стоимость одной марки на все единицы группы, введенных в эксплуатацию в одном месяце, а также на списание основных средств стоимостью до 3000 рублей за единицу включительно, учитываемых на забалансовом счете;

- Акт о списании мягкого и хозяйственного инвентаря (код формы по ОКУД 0504143) (далее - Акт ф. 0504143) для однородных предметов хозяйственного инвентаря, в том числе на списание указанных объектов с забалансовых счетов;

- Акт о списании материальных запасов (код формы по ОКУД 0504230) (далее - Акт ф. 0504230).

Акты о списании ф. N ОС-1, ф. N ОС-1а и ф. N ОС-1б также оформляются Комиссией на основные средства и нематериальные активы, выбывающие вследствие их безвозмездной передачи в порядке и случаях, предусмотренных законодательством Российской Федерации, продажи.

Акты о списании основных средств, нематериальных активов составляются не менее чем в двух экземплярах, один из которых направляется на согласование в Комитет имущественных отношений городского округа Электросталь Московской области.

3.5. Решение Комиссии, принятое на заседании Комиссии, оформляется протоколом, который подписывается председателем Комиссии и членами комиссии.

3.6. Оформленные в установленном порядке документы Комиссия передает:

- в МУ «Централизованная бухгалтерия по обслуживанию муниципальных учреждений образования» в материальный отдел для отражения в бюджетном учете.

Рейтинг нашего сайта:

24.5 баллов из 30 возможных

Общая сумма баллов - 24.5