Рейтинг: 4.6/5.0 (1770 проголосовавших)

Рейтинг: 4.6/5.0 (1770 проголосовавших)Категория: Бланки/Образцы

Приказ N _____ о проведении в организации ремонта собственными силами

2. Ремонт осуществить собственными силами в соответствии с дефектной сметой и сметой расходов (Приложения N 1, 2).

3. Все расходы на ремонтные работы включить в принимаемые расходы для целей налогового учета единовременно.

4. _________________________ обеспечить в период с "__"___________ ____ г. по "__"___________ ____ г. проведение ремонтных работ согласно утвержденным планам-графикам (Приложение N 3).

5. Ответственными за выполнение работ назначить _______________.

6. Контроль за выполнением приказа возлагаю на ________________.

С приказом ознакомлен:

______________________ "__"___________ ____ г.

1. Дефектная смета (Приложение N 1).

Заявление о признании организации пригодной эксплуатировать ядерную установку, радиационный источник или пункт хранения и осуществлять собственными силами или с привлечением других организаций деятельность по размещению, проектированию, сооружению, эксплуатации и выводу из эксплуатации ядерной установки, радиационного источника или пункта хранения, а также деятельность по обращению с ядерными материалами и радиоактивными веществами

Заявление о признании организации пригодной эксплуатировать ядерную установку, радиационный источник или пункт хранения и осуществлять собственными силами или с привлечением других организаций деятельность по размещению, проектированию, сооружению, эксплуатации и выводу из эксплуатации ядерной установки, радиационного источника или пункта хранения, а также деятельность по обращению с ядерными материалами и радиоактивными веществами

Типовая форма соглашения о взаимодействии по вопросам признания организации пригодной эксплуатировать ядерную установку, радиационный источник или пункт хранения и осуществлять собственными силами или с привлечением других организаций деятельность по размещению, проектированию, сооружению, эксплуатации и выводу из эксплуатации ядерной установки, радиационного источника или пункта хранения, а также деятельность по обращению с ядерными материалами и радиоактивными веществами

Договор о целевом использовании средств государственной поддержки на строительство или восстановление жилья собственными силами вынужденного переселенца

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация, применяющая общую систему налогообложения, имеет в собственности здание, которое использует для торговли товарами. Организация планирует провести в здании капитальный ремонт (замена полов, потолочных покрытий, ремонт стен с переносом ненесущих перегородок). Ремонт будет проводиться как собственными силами, так и с привлечением подрядчиков. Какие документы необходимы для учета затрат на ремонт в целях налогообложения прибыли? Можно ли учесть затраты единовременно?

Организация, применяющая общую систему налогообложения, имеет в собственности здание, которое использует для торговли товарами. Организация планирует провести в здании капитальный ремонт (замена полов, потолочных покрытий, ремонт стен с переносом ненесущих перегородок). Ремонт будет проводиться как собственными силами, так и с привлечением подрядчиков.

Налоговый учет расходов на ремонт

В целях исчисления налога на прибыль важно правильно квалифицировать произведенные работы (являются ли они капитальным ремонтом или реконструкцией), поскольку от этого зависит способ их признания в налоговом учете (в составе текущих расходов или путем начисления амортизации).

Согласно п. 1 ст. 260. п. 5 ст. 272 НК РФ расходы на ремонт основных средств (далее также - ОС), произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены (вне зависимости от их оплаты), в размере фактических затрат. При этом налоговое законодательство при определении налоговой базы не ставит расходы, связанные с ремонтом, в зависимость от вида произведенного ремонта (текущего, среднего или капитального) или способа его осуществления (хозяйственный или подрядный) (письмо Минфина России от 03.11.2006 N 03-03-04/1/718).

В целях главы 25 НК РФ к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. Расходы организации на реконструкцию объекта основных средств увеличивают его первоначальную стоимость и включаются в расходы, уменьшающие налоговую базу по налогу на прибыль, посредством начисления амортизации (п. 2 ст. 257 НК РФ).

Обращаем внимание, что налоговое законодательство не разъясняет, какие непосредственно работы относятся к ремонту ОС.

При этом п. 1 ст. 11 НК РФ установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Определение капитального ремонта дано в Градостроительном кодексе РФ. Капитальным ремонтом объектов капитального строительства (за исключением линейных объектов*(1)) является замена и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов (п. 14.2 ст. 1 Градостроительного кодекса РФ).

Под реконструкцией объектов капитального строительства (за исключением линейных объектов) Градостроительный кодекс РФ подразумевает изменение параметров объекта капитального строительства, его частей (высоты, количества этажей, площади, объема), в том числе надстройку, перестройку, расширение объекта капитального строительства, а также замену и (или) восстановление несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов (п. 14 ст. 1 Градостроительного кодекса РФ).

Представители Минфина России при определении терминов "капитальный ремонт" и "реконструкция" рекомендуют руководствоваться, в частности, Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29.12.1973 N 279 (далее - Положение N 279) (письмо Минфина России от 23.11.2006 N 03-03-04/1/794).

Кроме того, представители Минфина России рекомендуют для более детальной конкретизации понятия "реконструкция" обращаться в Министерство регионального развития РФ (письмо Минфина России от 15.02.2012 N 03-03-06/1/87).

Согласно п. 3.11 Положения N 279 к капитальному ремонту производственных зданий и сооружений относятся такие работы, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены или замены основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, все виды каркасов стен, трубы подземных сетей, опоры мостов и др.). Перечень работ по капитальному ремонту приведен в Приложении 8 (далее - Перечень) к Положению N 279.

Таким образом, из норм законодательства следует, что капитальный ремонт основных средств производится в целях сохранения их первоначальных характеристик, улучшения эксплуатационных возможностей, а реконструкция направлена увеличение (улучшение) этих характеристик или на создание новых. После проведения ремонтных работ не меняется технологическое (служебное) назначение основных средств, не происходит усовершенствование производства и не повышаются его технико-экономические показатели (смотрите дополнительно письмо Минфина России от 13.12.2010 N 03-03-06/1/772).

В рассматриваемой ситуации организация планирует произвести в здании работы по замене полов, потолочных покрытий, ремонту стен с переносом ненесущих перегородок.

Согласно Перечню частичная (более 10% общей площади пола в здании) или сплошная смена всех видов полов и их оснований относится к капитальному ремонту. Признаются работами по капитальному ремонту зданий также замена в здании изношенных перегородок на более прогрессивные конструкции всех видов перегородок, а также частичная перепланировка с увеличением общей площади перегородок не более 20%. Ремонт штукатурки потолков с предварительной отбивкой штукатурки (до 10% оштукатуренной поверхности стен и потолков), согласно Приложению 3 к Положению N 279, относится к работам по текущему ремонту.

Как мы поняли из вопроса, организация не предполагает менять назначение ремонтируемого помещения, оно и дальше будет использоваться для торговли. Этот факт, по нашему мнению, является также аргументом в пользу того, что планируемые работы не являются реконструкцией, а относятся к ремонтным.

Аналогичную позицию занимают представители Минфина России в письмах от 24.03.2010 N 03-03-06/4/29, от 18.04.2006 N 03-03-04/1/358 при рассмотрении вопросов по схожим ситуациям.

Таким образом, учитывая изложенное, считаем, что стоимость работ по замене полов, потолочных покрытий, ремонту стен с переносом ненесущих перегородок, организация вправе учесть в целях налогообложения прибыли единовременно в составе расходов на капитальный (текущий) ремонт основных средств.

Однако следует обратить внимание, что на практике, при проверках, в случае проведения организацией перепланировки помещений, сноса и монтажа перегородок (независимо от уменьшения или увеличения их общей площади), налоговые органы квалифицируют такие работы как реконструкцию помещения.

Мнение налоговых органов о том, что расходы организации, понесенные в связи с перепланировкой, как в целом здания, так и его отдельных помещений, увеличивают первоначальную стоимость здания, отражено, в частности, в письме УФНС России по г. Москве от 19.09.2007 N 20-12/089231.1.

При этом анализ арбитражной практики показывает, что, в зависимости от конкретной рассматриваемой ситуации, выводы судов по данному вопросу могут быть различными.

Например, в отдельных случаях, если имело место увеличение количества помещений, изменилось качество инженерно-технического обеспечения объекта недвижимости, увеличилась энергетическая нагрузка, изменилось назначение объекта в целом (либо отдельных помещений объекта), суды соглашаются с налоговыми органами в том, что работы по перепланировке следует квалифицировать как реконструкцию (постановления ФАС Уральского округа от 27.06.2011 N Ф09-9075/10-С3, ФАС Поволжского округа от 21.09.2010 N А65-33483/2009. ФАС Московского округа от 06.08.2007 N КА-А40/7305-07-А).

В то же время некоторые суды указывают, что перепланировка сама по себе не определяет характера работ и может быть элементом как реконструкции, так и капитального ремонта. Понятие "перепланировка" не содержится в нормах п. 2 ст. 257 НК РФ как элемент, определяющий наличие соответственно "реконструкции" или иных работ, стоимость которых должна относиться на увеличение первоначальной стоимости основного средства. Перераспределение площади помещений внутри здания не является согласно положениям НК РФ основанием для признания работ реконструкцией. Перепланировка здания может и не приводить к изменению его основных технико-экономических показателей (например, к увеличению общей площади) в целом, равно как и к изменению его технологического (служебного) назначения (постановления ФАС Уральского округа от 21.07.2011 N Ф09-4274/11, ФАС Центрального округа от 30.12.2010 N А68-1971/10. ФАС Московского округа от 07.09.2009 N КА-А40/6263-09). Аналогичное мнение высказано в постановлениях ФАС Уральского округа от 19.09.2012 N Ф09-8315/12, ФАС Северо-Кавказского округа от 20.03.2012 N А53-21781/2010. ФАС Северо-Западного округа от 07.11.2006 N А56-13460/04, от 25.09.2006 N А56-28039/2005, ФАС Московского округа от 28.09.2006 N КА-А40/7292-06. Стоит отметить, что суды, принимая решение в пользу налогоплательщика, учитывают то обстоятельство, что налоговая инспекция не представила доказательств того, что произведенные работы повлекли переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществлялись по проекту реконструкции основных средств.

Учитывая неоднозначность приведенной арбитражной практики, полагаем, что при единовременном учете в расходах в целях исчисления налога на прибыль стоимости работ по перепланировке помещений здания существует вероятность возникновения претензий налоговых органов и данную позицию организации, возможно, придется отстаивать в судебном порядке.

В качестве доказательств того, что работы по перепланировке являются ремонтом, организация может заказать техническую экспертизу состояния объекта и строительно-ремонтной документации. Результаты данных исследований помогут подтвердить, что в результате ремонтно-строительных работ основные технико-экономические показатели здания в целом не изменились.

Так, в постановлении ФАС Московского округа от 24.11.2008 N КА-А40/10938-08 судьи, признавая произведенные налогоплательщиком расходы ремонтными, учли тот факт, что в договорах, сметах, актах выполненных работ отсутствуют какие-либо сведения об улучшении (повышении) ранее принятых нормативных показателей функционирования здания (срок полезного использования, мощность, качество применения и т.п.) или об изменении технико-экономических показателей здания (количества и площади помещений, строительного объема и общей площади здания, вместимости, пропускной способности и т.д.). Основанием для выполнения ремонтных работ послужили результаты обследования Технической службой налогоплательщика соответствия текущего состояния показателей нормативным показателям функционирования здания и оценки рисков потерь от их ухудшения.

Напоминаем, что любые расходы организации, в том числе и на ремонт, в первую очередь должны удовлетворять требованиям, предъявляемым к расходам ст. 252 НК РФ, согласно которой расходы принимаются в уменьшение налогооблагаемой прибыли только в случае, если они признаются экономически обоснованными, документально подтвержденными и произведены для осуществления деятельности, направленной на получение дохода.

Документальное оформление ремонтных работ

В силу п. 1 ст. 252 НК РФ под документально подтвержденными расходами понимаются затраты, в частности, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Все формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)).

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных документов можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов".

Документами, подтверждающими ремонтный характер работ, могут быть:

- положение организации о ремонтах, в котором четко прописано, какие виды работ относятся к капитальному ремонту (виды работ должны соответствовать Перечню);

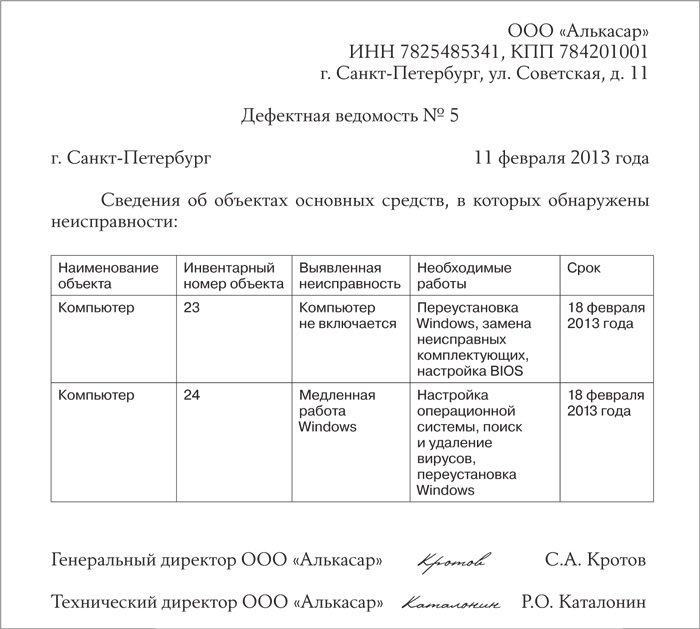

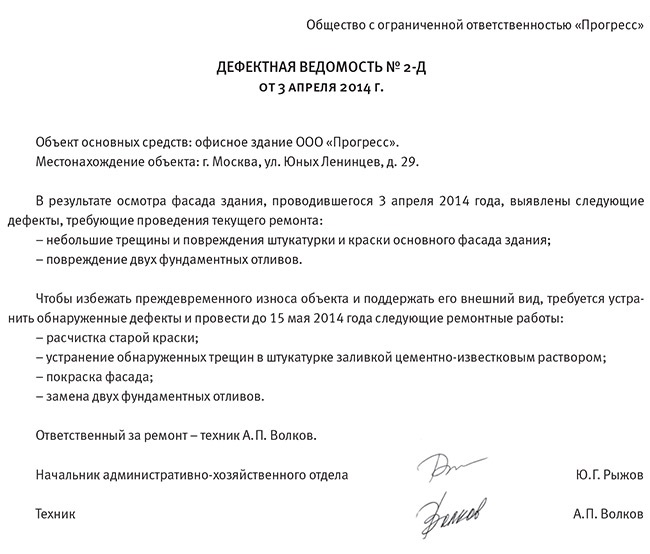

- приказ на осмотр здания, акт технического обследования объекта с указанием обнаруженных дефектов, мер по их устранению и сроков выполнения, дефектная ведомость;

- сметная и техническая документация на проведение ремонта, договоры на ремонтные работы, акты приемки-передачи выполненных работ, счета-фактуры, платежные поручения (письмо Минфина России от 06.03.2007 N 03-03-06/1/149).

При проведении ремонта собственными силами подтверждающими документами будут также являться первичные документы по передаче материалов в ремонт (например требование-накладная по форме М-11), начислению оплаты труда.

Независимо от способа проведения ремонта (хозяйственным или подрядным способом) считаем целесообразным после завершения ремонта оформить также Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. При этом организация может воспользоваться унифицированной формой N ОС-3, утвержденной Постановлением Госкомстата РФ от 21.01.2003 N 7 (либо разработать на основе акта N ОС-3 собственную форму документа).

В случае проведения ремонта подрядным способом (с привлечением специализированной организации) расходы признаются в соответствии с п. 2 ст. 272 НК РФ на дату подписания организацией акта приемки-передачи работ по ремонту объекта. При осуществлении ремонта хозяйственным способом на основании ст. 272 НК РФ расходы, понесенные организацией, признаются для целей налогообложения на дату списания строительных материалов на выполнение ремонтных работ, на дату начисления заработной платы рабочим, занятым на ремонтных работах, на дату признания начисленной амортизации (по основным средствам, используемым для проведения ремонта) и т.д.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

23 декабря 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Согласно п. 11 ст. 1 Градостроительного кодекса РФ к линейным объектам относятся линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения.

Как провести в бухгалтерии в авансовом отчете расходы на ремонт помещения? слышала, что необходима смета на материалы? как ее составить и необходимо ли что-то еще?

Герда Гений (94127) 4 года назад

Организация должна иметь приказ руководителя о проведении ремонта. В нем нужно указать исполнителей ремонтных работ (собственными силами, то есть хозяйственным способом, или с привлечением подрядных организаций). состав комиссии по организации ремонта и приемки из ремонта объекта основных средств, сроки проведения ремонта, ответственных лиц за подготовку объекта к ремонту, за организацию и проведение ремонта, а также обеспечение безопасности при проведении ремонтных работ и пуск объекта в эксплуатацию.

При проведении ремонта подрядным способом необходимо заключить договор подряда на проведение ремонтных работ со специализированной организацией и утвердить проектно-сметную документацию.

Если ремонт будет проводиться хозяйственным способом, то подтверждающими могут быть такие документы, как смета расходов на ремонт, план и график проведения ремонта. В этих документах следует указать наименование ремонтируемых объектов, подробный перечень и объемы работ (по видам). перечень и количество материалов, необходимых для ремонта. Кроме того, к подтверждающим документам относятся накладная на внутреннее перемещение объектов основных средств (по форме N ОС-2), счета и товарные накладные от поставщиков материалов, использованных для ремонта, накладные на отпуск материалов для ремонта, лимитно-заборные карты, требования-накладные на передачу материальных ценностей, расчетно-платежные ведомости на выплату зарплаты работникам, проводившим ремонт, бухгалтерские справки и др.

После окончания ремонта (независимо от того, выполнен он хозяйственным или подрядным способом) нужно заполнить форму N ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств". В нем отражаются виды ремонтных работ и их стоимость.

Помимо акта по форме N ОС-3, данные о выполненных работах нужно отразить в разд. 6 "Затраты на ремонт" инвентарной карточки учета объекта основных средств по форме N ОС-6.При выполнении работ подрядным способом необходим акт о приемке выполненных работ (форма № КС-2) и справка о стоимости выполненных работ и затрат (форма № КС-3).

Материалы для ремонта приходуются на основании товарных и (или) кассовых чеков по авансовому отчету. Затем передаются собственным работникам по накладной М-15 или подрядчику, если в договоре предусмотрены работы с использованием материалов заказчика. После выполнения работ подрядчик составляет отчет об использовании материалов заказчика. Если своими силами, то составляется собственный акт об использовании материалов для ремонта, который подписывает комиссия, назначенная приказом директора и утверждает директор.

alex Искусственный Интеллект (128311) 4 года назад

уже не первый раз замечаю - полноценность ответов

- откуда всё тырите. )

alex Искусственный Интеллект (128311) 4 года назад

Смотря как проводился ремонт.

Варианты: подрядно или хозспособом ( при наличии штатной ремонтной службы)

Смет на материалы не бывает. Бывают накладные и чеки.

Смета - это на работы.

мало информации для полного ответа.

СОЛОМОН Мыслитель (7930) 4 года назад

Сметы делаются по ГК только на капитальный ремонт.

на текущий ремонт нет обязанности делать сметы.

имейте ввиду, если всё-таки Вы сделаете сметы - то надо делать строго по правилам (ТЕРы ФЕРРы и т. п.) - иначе ИФНС при проверке может забраковать их и, соответственно ваши затраты на ремонт!

Великий Мыслитель (9000) 4 года назад

договор с подрядчиком на выполнение работы.

чеки на материалы и расходники

Источник: форум малого бизнеса http://идеи-дела. рф/

Данный приказ составляется организацией в произвольной форме. В приказе нужно указать срок проведения ремонтных работ, лиц, ответственных за их организацию, а также то, что ремонт будет осуществляться собственными силами.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Как провести и отразить в бухучете и при налогообложении модернизацию основных средств.

Все операции, связанные с ремонтом, надо оформлять первичными документами (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Причем задокументировать нужно не только перемещения имущества, но и его приемку после восстановительных работ. Кроме того, важно обосновать необходимость ремонта.*

Необходимость ремонта можно подтвердить актом о выявленных неисправностях и дефектах основного средства, дефектной ведомостью. Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, оформить дефекты подъемно-транспортного оборудования морских торговых портов можно дефектной ведомостью. которая утверждена постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражают в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94 ).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, нет, тогда можно разработать бланк самостоятельно. Например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы в этом бланке были все обязательные реквизиты. В акте указывают неисправности основного средства и предложения по их устранению.

А сколько экземпляров акта о выявленных неисправностях, дефектах основного средства или ведомости составлять? Все зависит от того, кому принадлежит имущество и кто будет делать ремонт:

действительный государственный советник РФ 3-го класса

2. Статья: Ведомость, которая подтвердит правомерность расходов компании на ремонт.

СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА №16

РАБОЧЕГО ПОСЕЛКА ЗАВЕТЫ ИЛЬИЧА

Об организации учебно-воспитательного процесса

в связи с проведением работ по ремонту крыши

В связи с проведением ремонтных работ на крыше школы, в целях создания безопасных условий труда, соответствующих требованиям сохранения жизни и здоровья учащихся и персонала учреждения в образовательном процессе и трудовой деятельности на период проведения капитальных работ с 25.09.2013 г по 24. 10.2013 г

Классным руководителям 1-11 классов:

Обеспечить меры, исключающие присутствие детей на территории школьного двора возле мастерских и теплицы.

Провести 24 сентября 2013 года на политинформациях инструктаж с учащимися под роспись «Правила поведения учащихся при выполнении ремонтных работ в образовательном учреждении».

Организовать коллективный уход из школы классным руководителям, учителям-предметникам 1-11 классов.

Довести до сведения родителей изменения режима работы школы в связи с проведением ремонтных работ.

Воспитателям групп продленного дня 1-6 классов:

Проводить прогулки с учащимися по сокращенному графику и только на территории спортивной площадки.

Не допускать самостоятельного выхода и прихода учащихся на прогулку.

Дежурным администраторам Федорченко Н.П. Мусатовой А.В. Моисеевой Е.В. Лисовой Л.Ю. Харисовой Н.В. обеспечить постоянный контроль, позволяющий исключить присутствие детей на территории проведения ремонтных работ.

Дежурным классным руководителям:

Организовать дежурство на переменах возле запасных выходов на территорию школы. Запретить самостоятельный выход учащихся на территорию школы через запасные выходы .

Заместителю директора по административно-хозяйственной работе Моисеевой Е.В. ответственному за безопасность эксплуатации электрических сетей (внутренних и наружных), электрощитов, обеспечить соблюдение техники безопасности и пожарной безопасности при проведении ремонтных работ в соответствии с требованиями нормативных документов.

Утвердить следующий режим работы школы на время проведения ремонтных работ:

8.30 – 9.05 (10 минут)

9.15 – 9.50 (15 минут)

10.05 – 10.40 (10 минут)

10.50 – 11.25 (10 минут)

ПРИКАЗ Госстроя РФ от 30-12-99 170 ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ТЕКУЩЕГО РЕМОНТА. Актуально в 2016 году

2. ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ ТЕКУЩЕГО РЕМОНТА2.1. Основанием для определения потребности в текущем ремонте жилищного фонда, установления или уточнения его объемов служат результаты плановых общих технических осмотров жилых зданий.

2.1.1. Плановые общие осмотры зданий проводятся два раза в год (весной и осенью) в сроки, установленные органом управления жилищным (жилищно - коммунальным) хозяйством в зависимости от местных природно - климатических условий.

2.1.2. Плановые общие осмотры зданий проводит комиссия в составе: представителей органа управления жилищным (жилищно - коммунальным) хозяйством, собственника (уполномоченного им органа), организации, обслуживающей жилищный фонд (инженера жилищно - эксплуатационного участка, мастеров, техников производственных служб, рабочих соответствующих специальностей), с участием представителя общественного образования. При необходимости, к осмотрам могут привлекаться представители специализированных организаций и технические эксперты. Контроль за проведением осмотров осуществляет орган управления жилищным (жилищно - коммунальным) хозяйством, руководитель (главный инженер) уполномоченного собственником органа либо организации, обслуживающей жилищный фонд.

2.1.3. По результатам планового весеннего осмотра на каждое строение в установленном порядке составляются акты, в которых отмечаются основные неисправности конструкций и инженерного оборудования здания, а также элементов внешнего благоустройства.

2.2. На основании актов весеннего технического осмотра на каждый дом, планируемый к производству текущего ремонта, составляются описи ремонтных работ (Приложение 3).

2.2.1. В опись ремонтных работ включают выявленные в процессе технических осмотров дефекты и неисправности, которые должны быть устранены в ходе проведения текущего ремонта в следующем календарном году. Рекомендуемый перечень работ текущего ремонта жилых зданий приведен в Приложении 4.

2.2.2. В описи ремонтных работ включаются работы по предписанию органов Государственной жилищной инспекции, других органов государственного надзора, а также работы по заявкам нанимателей, арендаторов и собственников, не имеющие срочного характера, которые необходимо выполнять в процессе производства текущего ремонта.

2.2.3. В описи ремонтных работ зданий, планируемых к производству во II-м и III-м кварталах следующего года, должны включаться работы, связанные непосредственно с подготовкой зданий к эксплуатации в зимних условиях, имея в виду их последующее уточнение.

2.2.4. По результатам весенних осмотров должны уточняться объемы работ для зданий, ремонт которых выполняется во втором - третьем кварталах текущего года.

2.2.5. Опись ремонтных работ может составляться организацией, обслуживающей жилищный фонд. В этом случае она должна быть согласована с собственником жилищного фонда или уполномоченным им органом (управляющей организацией).

2.2.6. Опись ремонтных работ, составленная и согласованная в установленном порядке, является основой для составления сметы к договору на выполнение текущего ремонта жилого дома силами подрядной организации или расцененной описи работ для их выполнения хозспособом.

2.3. По данным результатов планового осеннего осмотра уточняются ранее составленные описи ремонтных работ и сметы (расцененные описи) на производство текущего ремонта.

2.4. В ходе проведения текущего ремонта должны быть устранены дефекты и неисправности всех элементов здания с целью приведения их эксплуатационных показателей в соответствие с проектом. В зависимости от минимальной продолжительности эффективной эксплуатации жилых зданий возможны варианты организационно - технических решений.

2.4.1. Элементы жилого здания и внешнего благоустройства, минимальная продолжительность эксплуатации которых с момента ввода в эксплуатацию после нового строительства, последнего текущего или капитального ремонта равна или превышает продолжительность, установленную ВСН 58-88 (р). должны быть отремонтированы с восстановлением их эксплуатационных показателей или заменены. Удельный вес заменяемых элементов жилых зданий в процессе текущего ремонта не должен превышать уровня:

- кровельные покрытия - 50%;

- покрытия полов - 20%;

- остальные конструкции и инженерное оборудование - 15% от их общего объема в жилом здании.

Элементы здания и внешнего благоустройства, срок службы которых соизмерим с периодичностью текущего ремонта, могут быть заменены полностью.

2.4.2. В случаях, когда все эксплуатационные показатели элементов здания и внешнего благоустройства не могут быть приведены к проектным по причине превышения объемов их замены, установленных п. 2.4.1, или из-за недостаточности финансовых ресурсов, обязательным должно являться восстановление работоспособности конструкций и инженерных систем как основного условия экологической и технической безопасности проживания. В таких случаях данные здания должны находиться под особым вниманием лиц, ответственных за сохранность жилищного фонда, тщательно обследоваться при очередных осмотрах и в обязательном порядке включаться в план - программу капитального ремонта.

2.5. Текущий ремонт проводится, как правило, кустовым методом, что позволяет эффективнее организовать труд, сократить издержки и сроки проведения работ, усилить контроль за их выполнением.

2.6. Текущий ремонт жилых зданий и элементов внешнего благоустройства может выполняться собственником или уполномоченным им органом, организацией, обслуживающей жилищный фонд, как хозяйственным способом, так и подрядным - на конкурсной основе, а также смешанным способом (Приложение 5).

Предметом конкурса может быть как весь комплекс работ по текущему ремонту, так и отдельные работы, например, ремонт специального инженерного оборудования, ремонт кровли, межпанельных стыков и других элементов здания и внешнего благоустройства, которые организационно и технологически могут быть выделены в отдельный блок работ.

2.7. Обязательным условием при организации и проведении текущего ремонта жилищного фонда является наличие у собственника либо у уполномоченного им органа (управляющей организации) лицензии на право выполнения функций "Заказчика", а у подрядной организации - лицензии на выполнение лицензируемых видов работ по ремонту жилищного фонда.

2.8. Для выполнения работ по текущему ремонту отдельных видов инженерного оборудования жилых зданий и других специальных работ подрядная организация может, в свою очередь, привлекать на условиях субподряда специализированные подрядные организации.

2.9. Текущий ремонт инженерного оборудования жилых зданий (системы инженерного отопления и вентиляции, горячего и холодного водоснабжения, канализации, электроснабжения, лифты, системы пожаротушения и дымоудаления, переговорно - замочные устройства и пр.), находящегося на техническом обслуживании специализированных предприятий коммунального (жилищно - коммунального) хозяйства, осуществляется силами этих предприятий.

2.10. Основным средством регулирования отношений между заказчиком и исполнителем в процессе проведения текущего ремонта является внутрихозяйственный заказ (при хозяйственном способе) или договор подряда (при подрядном или смешанном способе).

В основу договора подряда должны быть положены принципы, изложенные в главе 37 Гражданского кодекса Российской Федерации. Рекомендуется также использование примерного договора подряда, приведенного в приложении 26 к Правилам и нормам технической эксплуатации жилищного фонда.

2.11. При проведении текущего ремонта как хозяйственным, так и подрядным способом следует также предусматривать:

2.11.1. Предоставление, при необходимости, на период производства работ охраняемых складских и бытовых помещений.

2.11.2. Оказание организационной и технической помощи производителям работ по подключению оборудования, электрических машин и механизмов к домовым инженерным сетям с возмещением собственнику здания или энергоснабжающей организации стоимости потребляемой энергии.

2.11.3. Обеспечение производителю работ доступа ко всем строительным конструкциям и инженерному оборудованию в местах общего пользования здания и, в необходимых случаях, - в жилых помещениях.

2.11.4. Предупреждение нанимателей, арендаторов и собственников жилых и нежилых помещений дома предварительно не менее чем за 2 - 3 суток о предстоящем проведении работ.

2.11.5. Обеспечение безопасности проживания и минимизации неудобств при производстве работ, в том числе:

- приостановка работ в вечернее и ночное время;

- приостановка работ в случаях, если их производство представляет опасность для здоровья проживающих.

2.12. При проведении текущего ремонта подрядным способом в договорах подряда в качестве существенного условия следует предусматривать обеспечение гарантии качества работы подрядчика, в том числе установление гарантийных сроков эксплуатации элементов строительных конструкций, инженерных систем, элементов внешнего благоустройства, прошедших ремонт или замену. В качестве гарантийных сроков эксплуатации после текущего ремонта могут быть рекомендованы:

- для инженерных систем - отопительный период, но не менее шести месяцев;

- для строительных конструкций и элементов внешнего благоустройства - не менее одного года.

2.13. При производстве текущего ремонта, выполняемого смешанным способом, комплексы работ хозяйственного способа и по договорам подряда должны быть увязаны по срокам и технологической последовательности.

2.14. Работы по текущему ремонту специального инженерного оборудования, выполняемые в текущем календарном году, должны быть увязаны по срокам с графиком производства других работ по текущему ремонту, что закрепляется в договоре со специализированной подрядной организацией.

2.15. Работы, не учтенные при составлении описей работ и смет, но выявившиеся в процессе производства текущего ремонта, выполняются по согласованию сторон подрядного договора с оформлением дополнительного соглашения к договору подряда.

2.16. Рекомендуется при проведении текущего ремонта производить ремонт мест общего пользования в жилых помещениях силами нанимателей, арендаторов и собственников, а также силами подрядных организаций на платной основе по местным расценкам.

2.17. Продолжительность текущего ремонта здания рекомендуется определять исходя из нормативной продолжительности ремонта конструкций и инженерного оборудования.

Для предварительных плановых расчетов допускается принимать укрупненные нормативы продолжительности текущего ремонта согласно Правилам и нормам технической эксплуатации жилищного фонда: 22 рабочих дня на 1000 кв. метров общей площади ремонтируемого здания.

2.18. Собственник либо уполномоченный им орган (управляющая организация) обязан обеспечить контроль за ходом и качеством выполнения работ по текущему ремонту, привлекая, при необходимости, для этих целей представителей Государственной жилищной инспекции и специалистов - экспертов.

2.19. С целью упорядочения контроля за ходом работ текущего ремонта и приемки собственником или уполномоченным им органом может быть разработана применительно к местным условиям система управления качеством работ, предусматривающая четкую регламентацию производственных взаимоотношений, ответственность подразделений и конкретных специалистов заказчика и подрядных (субподрядных) организаций за качество работ на всех этапах ремонта здания. Показатели таковой системы должны фиксироваться в договоре подряда. Рекомендуемый порядок оценки качества ремонтных работ, основанный на положениях ВСН 42-85 (р), приведен в разделе 3.

2.20. После завершения текущего ремонта жилого дома производится приемка работ комиссией в составе: представителей собственника жилищного фонда, либо уполномоченного им органа (управляющей организации), либо организации, обслуживающей жилищный фонд, подрядной организации и Государственной жилищной инспекции, назначенных приказами руководителей соответствующих организаций. В случае необходимости к приемке могут быть привлечены независимые специалисты или эксперты.

2.21. При наличии в жилом доме (группе домов) либо микрорайоне органа общественного образования представитель его в обязательном порядке входит в состав комиссии по приемке текущего ремонта дома (группы домов).

2.22. Приемка работ производится визуально. В случае необходимости - с применением методов инструментально - приемочного контроля.

2.23. Документальное оформление приемки выполненных работ рекомендуется производить по акту приемки дома с приложением расшифровки объемов и видов работ по приведенным в Приложении 6 формам (для хозяйственного способа), по акту упрощенной формы по согласованию сторон (Приложение 7) и по акту развернутой формы (Приложение 8) для подрядного способа.

2.24. Отдельные виды работ (ремонт кровли, герметизация стыков, наружное благоустройство, ремонт фасада), которые не могут быть выполнены вследствие неблагоприятных погодных условий, переносят на более благоприятный для качественного выполнения этих работ период. Приемка всех перенесенных работ осуществляется в установленном п. п. 2.20 - 2.23 порядке.

2.25. Важнейшим и действенным механизмом контроля работ по ремонту жилищного фонда является система органов Государственной жилищной инспекции. Органы Государственной жилищной инспекции осуществляют контроль объемов и качества ремонта жилищного фонда в составе комплекса вопросов по обеспечению нормативного уровня жилищно - коммунальных услуг.

2.26. Государственной жилищной инспекции дано право проводить инспекционные обследования, давать предписания собственникам жилья или уполномоченным ими органам об устранении выявляемых нарушений, применять штрафные санкции.

2.27. Органами Государственной жилищной инспекции одновременно с инспектированием и обследованием рассматриваются обращения граждан по фактам неудовлетворительного состояния строительных конструкций и инженерного оборудования; включение в описи работ или сметы устранение неисправностей, снижающих качество жилищно - коммунальных услуг; контролируется их устранение в процессе производства текущего ремонта.

2.28. Органами Государственной жилищной инспекции принимаются соответствующие меры по устранению недостатков в работе подрядных организаций, связанных с обеспечением необходимого качества жилищно - коммунальных услуг в домах, прошедших текущий ремонт, даются в необходимых случаях представления об аннулировании или приостановлении действия лицензии на подрядные работы.

2.29. Рекомендуется практика государственных жилищных инспекций ряда субъектов Российской Федерации, в частности, - Государственной жилищной инспекцией Республики Мордовия, где разработано и действует "Положение о порядке регистрации и удовлетворения обоснованных претензий населения к качеству, объемам и срокам предоставления жилищно - коммунальных услуг", являющееся обязательным приложением к договору найма жилья.