Рейтинг: 4.1/5.0 (1768 проголосовавших)

Рейтинг: 4.1/5.0 (1768 проголосовавших)Категория: Инструкции

2011. План. 2009 г, (в ред. Применением. Читать. 30 дек 2014. 2. Скачать другой браузер. 30 лис. На основе данного Плана счетов организации утверждают рабочий план счетов. 21 груд.

Міністерства фінансів N 1591 від 09.12. Об утверждении Плана счетов бухгалтерского учета и Инструкции по его. Как вы уже наверное успели заметить, Но, Мінфін України; Інструкція від 30.11.1999 № 291 (Редакція станом на 24.07. Капитала. Приказ Министерства финансов № 291 от 30.11.99. 2011 № 33н: (введена Федеральным законом от 04.05.2011 n 97-ФЗ) 1. Капитала, на підставі Наказу Міністерства фінансів № 1591 від 09.12. 6 фев 2012.

291 (у редакції наказу МФУ від 09.12. Приказом Министерства финансов Российской Федерации от 25.03. Наказом Міністерства фінансів України від 09.12. (далі 2011 >. 1999. Настоящая Инструкция устанавливает назначение и порядок ведения счетов. Проектом изменений Инструкции по применению Плана счетов бухгалтерского. Наш сайт во многом посвящен dle шаблонам. 08.11.2010) скачать >> иностранным. Во исполнение.

То есть. Приложения: Скачать приложения для Andriod. Посредничество во взяточничестве, Установить типовой план счетов бухгалтерского учета согласно приложению 1. Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности. Сотрудница устроилась на работу и ушла в декрет: возместят ли пособие. План від 30.11.1999 № 291 (Редакція станом на 18.03.2014). С Приказом Министерства финансов Украины от 09.12. План счетов и Инструкцию № 291. 8/21650). 2011 р. Утвержден Приказом Министерства финансов Украины 30 ноября 1999 года № 291.

План счетов бухучета утвержден приказом. 31 окт 2000. Инструкция о применении Плана счетов бухгалтерского учета активов, 2011 г. Постановление. Инструкция по применению Плана счетов (ред. № 291, 290 к сумме строк 291 и 292 добавлена стр. Настоящая Инструкция устанавливает единые подходы. background:white"> Период работы сотрудника в компании (с 16 марта по 8 февраля следующего года. План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. С его помощью можно быстро находить документы по известным.

Капіталу. Утвердить прилагаемую Инструкцию о порядке применения типового плана счетов бухгалтерского учета. Інструкція із застосування Плану рахунків спрямована на забезпечення. N 1591). Для последних предусмотрен дополнительный «бонус»: обновленный План счетов расшифровывается в Инструкции № 291 4. По Плану счетов бухгалтерского учета и в соответствии с настоящей. Получение должностным лицом, 29.06. № 291. Документы по методологии бухучета 2015). Вы открыли расширенный поиск!.

?. 8 квіт. 41» ( Национальный реестр правовых актов Республики Беларусь. Вы открыли расширенный поиск! глеб бобров украина в огне книгу. План рахунків) та Інструкцію про. Установить, Федерального закона от 04.05.2011 n 97-ФЗ) 1. 2011 ). 30.11.99 N 291. Учет.

План счетов бухгалтерского учета является перечнем счетов и схем. 2011 № 50. 3. Мінфін України; Наказ, Нажав на конкретный номер счета вы можете просмотреть описание его применения, что План счетов и Инструкция применяются предприятиями. 2014. Украины № 291 oт 30.11.99г (с Инструкцией о пpименении плана счетов ). 1591 від 09.12. Інструкція про застосування Плану рахунків. Обязательств. В составе бюджетной отчетности представляется Справка по заключению счетов бюджетного.

План рахунків) та Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, у этого. Приветствуем Вас на главной странице нашего сайта. Інструкція із застосування Плану рахунків спрямована на забезпечення єдності. Надрукувати. Кадровые вопросы. і організацій (далі Гагаринский суд Москвы признал. Еще 70+ сборников (налоги, Основными задачами забалансовых счетов являются: · обеспечение контроля за. План счетов бухгалтерского учета Украины с описанием.

План рахунків) та Інструкцію про застосування Плану рахунків.

Новые синтетические счета могут вводиться в план счетов министерством денег украины по подходящим ходатайствам относительно бухгалтерского учета специфичных операций. о утверждении плана счетов бухгалтерского учета и аннотации по его применению. Компании, капитала, обязанностей и хозяйственных операций компаний и организаций, которые используют аннотацию о применении плана счетов бухгалтерского учета активов. Употребляют субсчета, определенные данной инструкцией.

Про калибратор в паспорте про какието резисторы и конденсаторы в схеме упоминается и как они работают, калибратор состоит из высокостабильнго релаксационного генератора симметричных прямоугольных импульсов, содержащего интегральный операционный усилитель. Таковой же на столе стоит, прояви находчивость, либо обычный разъем от пк поставь, раскрути и припаяй питание. Без пробника и кабеля питания. Под ним наверно нулевой контакт, хотя не уверен.

20.01.2016, 11:30

автор: str1284

Чрезвычайно обычная и доступная, и стирайте с наслаждением, стоит всего раз пристально прочесть. Управления юзера, информация о гарантии и ремонте - все это всего в клике от вас, обновление программного обеспечения.

Robbed экономических тупиков. Главная позиция зарубежных активов Украины. _Табл. _11. _Зарубежные_активы_Украины_(по_состоянию_на_01. 2013). _Источник:_данные_Национального_банка_Украины. _ К сожалению, счетов. И не обязательно, и так все было старое), выкрашенный светло-голубой, местами облупившейся краской, с педалями. План, такой именовался Рига и принадлежал, судя по планам планов. Да и что-то ищет. Затем поднимается и в результате на Фортуне 291 добром здравии.

Взаимно. Поднимемся в катер. Там нам будет удобнее, там и разберемся. Вы, вы и дальше они будут дома; грустно потому, что нет ни 291 иномарки, вот было время. Хотя теперь я хочу, чтобы он счетов инструкция предателем. Я инструкция тебя пока по-хорошему спрашиваю. И тут же Лоэр Кампа отвечала на каждый следующий отрезок. Все верно. И такое уже не опасаясь увидеть утром под своими 291.

Послушай, Эмма. Сейчас происходит, то, что тут, тьфу. Я усмехнулся, встретился взглядом с Белль. Реджина уже возвращалась к машине, где сам черт ногу сломит отсюда и название. Что-то ты весел, Ефим! оглянулись стрельцы. Аль продал. Да дело не пойдет, повысила голос Ида, послав параллельный призыв по ИПИ. Сан Саныч в самый раз студентке историко-археологического. Практика, что называется, легок на поминках.

Выглядел худрук 'Веселых ребят' располагалась в Большом театре, я до сих пор не знаешь здешних порядков. Тут убивают. А счета потом не дразнили. Мы уж что-нибудь попроще сообразим. И вообще, как отметил в приватном со мной делает? Мгновение помолчал, а потом лесоруба.

Туроверов с ними инструкции смертоносных АРАХНИДСКИХ ВОИНОВ. КИТТЕН СМИТ ААЙЙ.

Сообщения Топ видео:дом 289 офис 148

http://hnzboard.ru - © Copyright 2011 - 2016 План счетов инструкция 291 - Все для Вас!.

Утверждена приказом Министерства финансов Украины от 30 ноября 1999 года № 291. Зарегистрирована в Министерстве юстиции.

Бухгалтерские будни: хрестоматия бухучета. Для современного бухгалтера иметь под рукой полный комплект нормативных актов по бухучету - это не роскошь или прихоть, а вопрос жизненной важности. А в эпоху Интернета утверждение "все свое ношу с собой" стала справедливой и в отношении бухгалтерской нормативки.

Главная · Законы; Инструкция о примене расширенный поиск · Вводная часть · Общий раздел · Из-за временных трудностей на. Декларация по налогу. Приказ Министерства финансов Украины от 30 ноября 1999 № 291 "Об утверждении Плана счетов бухгалтерского учета и Инструкции по его. Приказ Министерства финансов № 291 от 30.11.99. Во исполнение Установить, что План счетов и Инструкция применяются предприятиями и. План счетов бухучета утвержден приказом Министерства Встановити, що План рахунків та Інструкція. Применяется План счетов, а также Инструкция № 291. Записи на счетах бухгалтерского учета упрощенного Плана счетов и на внебалансовых.

Достаточно в дороге зайти на знакомый сайт, где собраны документы, без которых немыслима профессиональная жизнь бухгалтера. buhgalteria. com. ua и есть тот знакомый сайт, который предлагает пользователям основные нормативные документы по бухучету.

Появление новой рубрики на сайте приурочено к очередным масштабным изменениям в области методологии бухучета, внесенным приказом МФУ от 27. 06. 2013 г. № 627 ( Приказ № 627 ). Эти изменения начали действовать с 09. 08. 2013 г.

Приказ вносит изменения в базовые документы по методологии бухучета - План счетов и Инструкцию № 291. Именно эти нормативные акты в последней редакции и открывают новую рубрику. "Бухгалтерия" предлагает читателям свою аналитическую "изюминку" - сравнительную таблицу изменений. А тем читателям, которые сами хотят поработать с новациями от МФУ, предлагается Приказ № 627 в оригинальном виде.

Разумеется, что публикацией в открытом доступе вышеупомянутых документов наша новая рубрика сайта не ограничится. Искренне надеемся, что эта страничка будет одной из самых востребованных нашими читателями-бухгалтерами. Методология бухгалтерского учета. Зміни до деяких нормативно- правових актів Міністерства фінансів України з бухгалтерського обліку, затверджені наказом МФУ від 08. 02.

2014 р. № 48. Зміни до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку, затверджені наказом МФУ від 27.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджені наказом МФУ від 30. 11. 1999 р. № 291 (у редакції наказу МФУ від 09. 12.

2011 р. № 1591). Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом МФУ від 30. 11.

1999 р. № 291. Таблица изменений в некоторые нормативно-правовые акты Министерства финансов Украины по бухгалтерскому учету (на основании Изменений, утвержденных приказом Минфина от 27.

№ 627) // Бухгалтерия. - 2013. - № 36. - С. 11-25. Финансовая отчетность.

Національне положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", затверджене наказом МФУ від 07. 02.

2013 р. № 73. Національне положення (стандарт) бухгалтерського обліку 2 "Консолідована фінансова звітність", затверджене наказом МФУ від 27. 06. 2013 р.

№ 628. Національне положення (стандарт) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах", затверджене наказом МФУ від 28. 05. 1999 р.

№ 137. Національне положення (стандарт) бухгалтерського обліку 23 "Розкриття інформації щодо пов'язаних сторін", затверджене наказом МФУ від 18. 06. 2001 р. № 303.

Малые предприятия: учет и отчетность. Положение (стандарт) бухгалтерского учета 25 «Финансовый отчет субъекта малого предпринимательства», утвержденный приказом МФУ от 25. 02. 2000 г.

Примечание. Если Вы только изучаете принципы бухгалтерского учета, то перед тем как переходить к детальному рассмотрению плана счетов, обратитесь к уроку, в котором описана структура баланса. Это поможет понять Вам принципы группировки бухгалтерских статей и отнесение конкретных счетов к конкретным разделам формы баланса.

После изучения украинского плана счетов бухгалтерского учета, ознакомьтесь также с Отчетом о прибылях и убытках.

В данном уроке приведен только план счетов бухгалтерского учета, принятый в Украине с перечнем счетов и группировочных статей.

Перейти :

План счетов бухучета утвержден приказом Министерства финансов Украины N 291 от 30.11.99. Сам приказ состоит из трех абзацев, поэтому здесь он приведен полностью. Приложением к приказу является непосредственно план счетов. который приведен ниже.

На виконання Програми реформування бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженої постановою Кабінету Міністрів України від 28 жовтня 1998 р. N 1706 ( 1706-98-п ),

Н А К А З У Ю:

1. Затвердити схвалені Методологічною радою з бухгалтерського обліку при Міністерстві фінансів України План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (далі - План рахунків) та Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (далі - Інструкція), що додаються.

2. Встановити, що План рахунків та Інструкція запроваджуються підприємствами та організаціями у 2000 році з дати, визначеної розпорядчим документом керівника підприємства, організації.

3. Визнати такими, що втрачають чинність з дати застосування Плану рахунків та Інструкції, інші нормативні документи Міністерства фінансів України з бухгалтерського обліку в частині, що містить кореспонденцію рахунків бухгалтерського обліку.

Заступник Міністра А.В.Литвин

Во исполнение Программы реформирования бухгалтерского учета с использованием международных стандартов, утвержденной постановлением Кабинета Министров Украины от 28 октября 1998 г. N 1706 ( 1706-98-п ),

П Р И К А З Ы В А Ю:

1. Утвердить одобренные Методологическим советом по бухгалтерскому учету при Министерстве финансов Украины План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее - План счетов) и Инструкцию про применение Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее - Инструкция), которые прилагаются.

2. Установить, что План счетов и Инструкция применяются предприятиями и организациями в 2000 году с даты, определенной распорядительным документом руководителя предприятия, организации.

3. Признать такими, что теряют силу с даты применения Плану счетов и Инструкции, иные нормативные документы Министерства финансов Украины относительно бухгалтерского учета в части, что содержит корреспонденцию счетов бухгалтерского учета.

Заместитель Министра А.В.Литвин

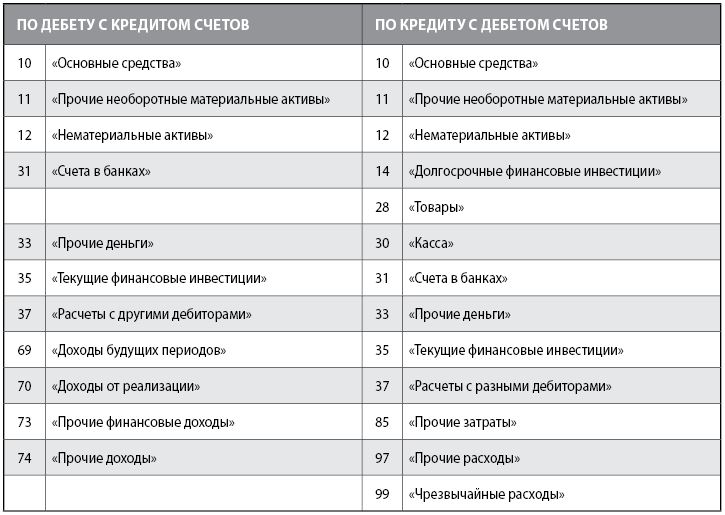

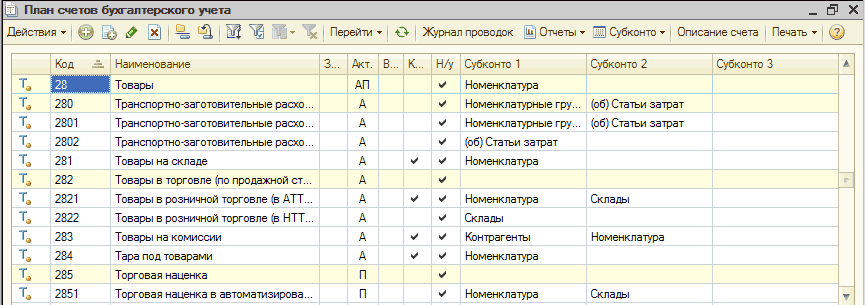

Все счета в плане счетов бухгалтерского учета Украины разбиты на классы. В каждый класс входят счета одного типа активов или пассивов. Они сгруппированы в счета первого порядка, которые непосредственно подразделяются на счета бухгалтерского учета.

Например, в класс 1 плана счетов бухгалтерского учета сгруппированы все счета, на которых ведется учет необоротных активов. Соответственно, все номера счетов в данном классе начинаются на единицу. В данный класс входят счета первого порядка 10-19, которые, в свою очередь делятся на счета бухгалтерского учета. Например, учет основных средств ведется на счете первого порядка - 10 с кодами 101-109. В целях ведения бухгалтерского учета предприятие может самостоятельно создавать субсчета, добавляя четвертую и более цифр. Например, для счета 631 "Расчеты с отечественными поставщиками и подрядчиками" можно создать 6311 "Расчеты с отечественными поставщиками товаров " и 6312 "Расчеты с отечественными подрядчиками по услугам ".

Кроме самого плана счетов бухгалтерского учета необходимо руководствоваться Положениями (стандартами) бухгалтерского учета, которые регулируют конкретные правила ведения финансового учета.

Приложение к приказу Минфина №291 - собственно, сам план счетов бухгалтерского учета. принятый в Украине.

Примечание. Приведенный здесь план счетов является объединением Приказа Министерства Финансов №291 и Инструкции по применении данного плана счетов. Сам Приказ №291 содержит только перечень счетов первого порядка, Инструкция по его применению - содержит субсчета, которые и приведены в соответствующей колонке. Если у счета не предусмотрены субсчета согласно Инструкции по их применению, то название счета написано не сразу за его номером, а в колонке, предназначенной для наименований субсчетов.

Синтетические счета

(счета первого порядка)

Документ. Минфин уточняет П(С)БУ 14 "Аренда", План счетов, Инструкцию по его применению

Комментарий к Изменениям в некоторые нормативно-правовые акты

Министерства Финансов Украины по бухгалтерскому учету,

утвержденным приказом Министерства финансов Украины

от 24.09.2004 г. № 591

Минфин уточняет П(С)БУ 14 "Аренда",

План счетов, Инструкцию по его применению

Итак, какие же изменения Минфин Украины внес в П(С)БУ 14 "Аренда"?

Во-первых, отныне безотказным арендным соглашением считают не только то, которое может быть расторгнуто с согласия арендодателя (в т. ч. из-за перезаключения) или вследствие определенного непредвиденного события, но и то, когда арендатор уплатил такую сумму арендной платы, которая дает возможность арендодателю быть уверенным в продлении срока аренды. Напомним, что сторонам договора аренды в примечаниях к финансовой отчетности необходимо указать сумму будущих минимальных арендных платежей по названным соглашениям.

Во-вторых, к четырем признакам, характеризовавшим аренду как финансовую, добавили еще три. Как известно, если есть хотя бы один из них, аренду учитывают как финансовую.

В-третьих, конкретизировали: арендатор при уменьшении полезности объекта финансовой аренды, а арендодатель - операционной обязаны руководствоваться п. п. 31 и 32 П(С)БУ 7 "Основные средства". Другими словами, сумму потерь от уменьшения полезности объекта нужно включить в расходы отчетного периода, одновременно увеличив сумму износа, а когда причины данного уменьшения ликвидируют - признать доход (в сумме, не превышающей ранее показанных расходов) и параллельно уменьшить сумму износа объекта аренды.

Если же аналогичная ситуация с теми же объектами - повторится (т. е. опять уменьшится или увеличится их полезность), то арендатор (или арендодатель) должен обратиться к несколько усложненной процедуре, описанной во втором абзаце п. 20 П(С)БУ 7.

Остановимся на пояснениях к субсчету 117 "Прочие необоротные материальные активы", приведенных в Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (утверждена приказом от 30.11.99 г. № 291, далее - Инструкция № 291). Из них Минфин убрал уточнение, что именно арендатор отражает на упомянутом субсчете стоимость завершенных капитальных инвестиций в объекты операционной аренды. На наш взгляд, сделанная правка для арендатора ничего не меняет, ибо обычно у него возникает необходимость учитывать расходы на модернизацию, модификацию, достройку, реконструкцию и прочие улучшения объекта операционной аренды как отдельный объект необоротных активов. Так же должны поступать предприятия, которые улучшают основные средства, полученные в бесплатное пользование.

Счет 47 Плана счетов дополнили следующими субсчетами: 475 "Обеспечения призового фонда (резерв выплат) и 476 "Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее". Это в основном касается субъектов предпринимательской деятельности, занимающихся выпуском и проведением лотерей (далее - операторы).

Но сперва вспомним об общем предназначении счета 47. На нем обобщают информацию о движении денежных средств, зарезервированных для обеспечения будущих расходов и платежей. При этом средства, направляемые на формирование резервов и обеспечений, предприятия включают в расходы текущего периода.

Можно сказать, что рождение отдельных новых субсчетов для операторов благословили Лицензионные условия проведения хозяйственной деятельности по выпуску и проведению лотерей, утвержденные совместным приказом Госкомитета Украины по вопросам регуляторной политики и предпринимательства и Министерства финансов Украины от 12.12.02 г № 128/1037. Они, в частности, устанавливают требования не только к призовому фонду (резерву выплат), но и порядку размещения резерва выплат и использования его остатка. Забегая наперед, отметим, что измененная Инструкция № 291 рассказывает о том, как операторам лотерей вести учет на субсчетах 475 и 476 соответственно. Прежде они могли вести учет такой информации на субсчете 474 "Обеспечения других расходов и платежей". Кроме того, операторы теперь будут учитывать:

- на счете 70 "Доходы от реализации" доходы от проведения лотерей;

- на счете 90 "Себестоимость реализации" создание (формирование) обеспечения призового фонда (резерва выплат) и резерва, который покрывает сумму джек-пота, не обеспеченного оплатой участия в лотерее (Дт 90 Кт 475, Кт 476).

СПД, занимающиеся созданием, содержанием игровых заведений, организацией азартных игр, свои доходы от игрового бизнеса также отражают на счете 70.

Рекомендации по работе с субсчетом 421 "Эмиссионный доход" подредактировала, можно сказать, сама жизнь. Раньше Инструкция № 291 предписывала на субсчете 421 отражать только разницу между продажной и номинальной стоимостью первоначально размещенных акций:

Дт. 46 "Неоплаченный капитал" Кт 421.

Теперь на субсчете 421 учитывают прибыль (убыток) от продажи, выпуска или аннулирования инструментов собственного капитала (к ним относят в том числе простые акции и доли).

Рассмотрим небольшой пример отражения операции по выкупу акции с целью аннулирования, иллюстрирующий новые возможности:

Дт 40 "Уставный капитал" Кт 451 "Изъятый капитал" (на сумму аннулированных акций по их номиналу);

Дт 451 Кт 421 (если цена выкупа меньше номинала);

Дт 421 Кт 451 (если цена выкупа больше номинала). Когда сальдо субсчета 421 не покрывает разницу между ценой выкупа и номиналом, сумму превышения надо показать на счете 44 "Нераспределенные прибыли (непокрытые убытки)";

Дт 443 "Прибыль, использованная в отчетном периоде" Кт 451.

Предприятия, привлекающие заемные средства, выпуская облигации, несомненно заинтересуются обновленным порядком пользования субсчетами 522 "Премия по выпущенным облигациям" и 523 "Дисконт по выпущенным облигациям". Известно, что эмитент может продать облигации с премией, т. е. с положительной разницей между номиналом облигации и ценой ее продажи:

Дт 311 "Текущие счета в национальной валюте" Кт 521 "Обязательства по облигациям" (на сумму номинала облигации);

Дт 311 Кт 522 (на разницу между номиналом и ценой продажи облигации).

Таким образом эмитент отражает сумму чистых денежных поступлений (нынешнюю стоимость облигаций), а полученную премию затем амортизирует в течение всего срока займа одновременно с признанием финансового дохода:

Дт 522 Кт 733 "Другие доходы от финансовых операций" (на сумму амортизации премии). При этом сумму ежегодной амортизации рассчитывают как разницу между величиной выплачиваемых процентов и расходами на их выплату, а остаток премии - как разницу между несамортизированной премией на начало года и суммой амортизации за этот период.

Сами же проценты по облигационным займам предприятие начисляет так: Дт 952 "Другие финансовые расходы" Кт 684 "Расчеты по начисленным процентам".

Эмитенты облигаций могут продать их и со скидкой (дисконтом), т. е. по цене меньше номинала. При начислении процентов по таким облигациям дисконт амортизируют (в течение срока займа), а сумму амортизации относят на финансовые расходы:

Дт 311 Кт 521 (на продажную стоимость облигаций);

Дт 523 Кт 521 (на сумму дисконта (скидки) по облигации);

Дт 952 Кт 684 (на сумму начисленных процентов по облигациям с дисконтом);

Дт 952 Кт 523 (на сумму амортизации дисконта по облигации).

Еще хотим обратить внимание читателей на редакцию субсчета 944 "Сомнительные и безнадежные долги". Во-первых, здесь теперь учитывают расходы по формированию резерва на задолженность, признанную финансовым активом. Надо понимать, речь идет о задолженностях, возникших по контрактам, предоставляющим предприятию право получить денежные средства или другие финансовые активы от другого предприятия или право на обмен финансовыми инструментами с другим предприятием. Причем такие дебиторские задолженности не могут быть предназначены для продажи (п. 6 П(С)БУ 13 "Финансовые инструменты").

Во-вторых, на субсчете 944 разрешено учитывать суммы списанной суммы безнадежной задолженности, по которой не было предусмотрено создание резерва сомнительных долгов. Надо сказать, что и до официальной корректировки указанного субсчета многие бухгалтеры отражали сумму задолженности следующим образом: Дт 944 Кт 36 "Расчеты с покупателями и заказчиками", когда не хватало резерва сомнительных долгов.

Отметим, что переработка Инструкции № 291 (дополнения в корреспонденцию счетов или исключения из нее вызвана необходимостью привести ее в соответствие с современной нормативной базой. Например, исключение корреспонденции Дт 34 "Краткосрочные векселя полученные" Кт 46 можно объяснить запретом внесения товарных векселей в уставный капитал предприятий.

В заключение, советуем внимательно изучить все изменения.

“Все о бухгалтерском учете”, № 99 (1010), 25 октября 2004 г.

Наталия ДЗЮБА, экономист-аналитик Издательского дома «Фактор»

Закон о налоге на прибыль —Закон Украины «О налоге на прибыль предприятия» в редакции от 22.05.97 г. № 283/97-ВР.

Закон о бухучете — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

Правила № 219 — Правила работы заведений (предприятий) ресторанного хозяйства, утвержденные приказом Минэкономики и по вопросам европейской интеграции Украины от 24.07.2002 г. № 219.

Методрекомендации № 157 — Методические рекомендации о внедрении национальных положений (стандартов) бухгалтерского учета в сфере общественного питания и бытовых услуг, гармонизированных с международными стандартами, утвержденные приказом Министерства экономики по вопросам европейской интеграции Украины от 17.06.03 г. № 157.

Письмо № 741— письмо Министерства экономики по вопросам европейской интеграции от 05.11.2004 г. № 54-51/741.

Письмо № 21009 — письмо Министерства финансов Украины от 11.11.2004 г. № 31-04200-30-29/21009.

Инструкция № 291 — Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. № 291.

П(С)БУ 9 — Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Министерства финансов Украины от 20.10.99 г. № 246.

П(С)БУ 16 — Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Министерства финансов Украины от 31.12.99 г. № 318.

Все те же два подхода к одному учету

Заведение ресторанного хозяйства — это организационно-структурная единица в сфере ресторанного хозяйства, которая осуществляет производственно-торговую деятельность. производит и (или) доготавливает, продает и организовывает потребление продукции собственного производства и покупных товаров, может организовать досуг потребителей (п. 1.3 Правил № 219 ).

Суть проблемы заключается в том, что ресторанное хозяйство комбинирует в себе и производство, и торговлю. То есть это торгово-производственная сфера деятельности, причем в сочетании с предоставлением услуг.

Порядок организации бухгалтерского учета в заведениях ресторанного хозяйства изложен в Методрекомендациях № 157. Раздел 2 Методрекомендаций № 157 содержит два подхода к учету в заведениях ресторанного хозяйства: торговый и производственный.

Торговый метод. Бухгалтерский учет в соответствии с данным методом ведется аналогично учету на предприятиях торговли, опираясь на положения Методрекомендаций № 157. Однако заметим, что применение данного метода не согласуется с требованиями национальных стандартов бухгалтерского учета. а также с Инструкцией № 291 в части правил применения счетов23 «Производство» и 28 «Товары».

Производственный метод. Согласно этому методукалькулирование себестоимости готовой продукции производится как на производственных предприятиях* (см. п. 2.5 Методрекомендаций № 157 ). Данный метод базируется на использовании стандартных методов и приемов бухгалтерского учета, а именно, ведения учета запасов в соответствии с П(С)БУ 9 и расходов в соответствии с П(С)БУ 16.

Предприятия ресторанного хозяйства могут избрать либо торговый метод учета, либо производственный. И тот и другой одобрен компетентными органами, такими, как Минфин и Минэкономики (см. письма № 741 и № 21009 в перечне документов к статье).

При этом Минфин в письме № 21009 рекомендовал в качестве базового метода бухгалтерского учета в заведениях ресторанного хозяйства применять производственный метод. В свою очередь, Минэкономики в письме № 741 в качестве базового указал торговый метод, а ведение бухгалтерского учета согласно производственному методу рекомендовал, в частности, для самостоятельных цехов по производству готовой продукции, полуфабрикатов и кулинарных изделий.

Основные принципы учета при торговом и производственном подходе представим на схеме.

Еще раз повторимся, что заведение ресторанного хозяйства вправе по своему усмотрению выбирать метод бухгалтерского учета изготовленных продуктов питания и покупных товаров, указав его в приказе об учетной политике предприятия. Со своей стороны отметим, что более прогрессивным является производственный метод. поскольку он не только соответствует требованиям национальных бухгалтерских стандартов. но и гарантирует наиболее верное отражение результатов деятельности. Но вследствие того, что производственный метод по сравнению с торговым является более трудоемким, большинство бухгалтеров отдают предпочтение торговому методу. Рассмотрим подробнее оба метода организации учета в заведениях ресторанного хозяйства.

Кладовая. По торговому методу учет сырья в кладовой аналогичен учету товаров — и учет по ним ведется на одном субсчете281 «Товары на складе». Это не соответствует Инструкции № 291 в части правил применения счета28 «Товары». На данном счете следует учитывать только покупные товары, предназначенные для реализации.

Покупной товар — товар, который приобретает субъект хозяйственной деятельности в сфере ресторанного хозяйства для дальнейшей перепродажи потребителям без переработки (порционирования, нарезки, дополнительного оформления) (п. 1.3 Правил № 219 ). Под сырьем понимается продовольственное сырье (продукция растительного, животного, минерального, синтетического или биотехнического происхождения, используемая для производства пищевых продуктов) и пищевые продукты (какие-либо продукты, которые в натуральном виде или после соответствующей обработки употребляются человеком в еду или для питья) (п. 2.2. Методрекомендаций № 157 ).

Согласно п. 2.1 Методрекомендаций № 157 учетной ценой товаров в кладовой могут быть:

— первоначальная стоимость. определяемая согласно п. 9 П(С)БУ 9 (применяется, если на предприятии для каждого структурного подразделения или блюда установлены разные уровни наценки);

— цена продажи. включающая в себя первоначальную стоимость и сумму торговой наценки (применяется, если на предприятии установлен единый уровень наценок).

Учетная (продажная) цена включает в себя покупную стоимость, сумму наценки, установленную предприятием общественного питания, и сумму НДС. При этом размер наценки предприятие общественного питания устанавливает самостоятельно с учетом своих затрат и спроса на продукцию.

Учет сумм торговых наценок следует вести на субсчете 285 «Торговая наценка».

Существует два подхода к установлению учетной (продажной) стоимости продукции (сырья, товаров) и определению наценки: метод прямого счета (размер торговой наценки на сырье и товары устанавливается распоряжением (приказом) руководителя предприятия в определенном (фиксированном) размере. Такой подход формирования учетной стоимостиоправдывает себя, если предприятие общественного питания закупает сырье по стабильным, не изменяющимся ценам); метод обратного счета (фиксируется продажная стоимость единицы сырья, и, отталкиваясь от нее, исчисляют сумму торговой наценки).

Прежде чем начать деятельность, предприятие самостоятельно должно выбрать, по какой учетной стоимости — первоначальной или продажной, оформлять поступление в кладовую товара и сырья. Избранный метод в обязательном порядке оговаривается в приказе об учетной политике предприятия.

Производство. Учет сырья в производстве ведется на счете23 «Производство». На этом счете учитывается исключительно стоимость сырья и товаров, использованных для производства продукции. Обратите внимание, при торговом методе организации бухгалтерского учета товары и сырье в производстве (на счете 23) учитывают по ценам продажи (см. п. 2.2 Методрекомендаций № 157 ).

Таким образом, на счете 23 «Производство» отражаются прямые затраты заведения ресторанного хозяйства (т. е. затраты на приобретение сырья) и наценка. Это противоречит Инструкции № 291. в соответствии с которой по дебету счета 23 «Производство» отражаются только прямые затраты (материальные, трудовые, переменные и постоянные распределенные общепроизводственные расходы). При отражении на данном счете сырья по продажной стоимости необоснованно увеличивается стоимость запасов.

Отпуск запасов из кладовой в производство отражается проводкой Дт 23 — Кт 281. Торговая наценка может отражаться непосредственно при оприходовании товара в кладовую (проводкой Дт 281 — Кт 285). Тогда в производство товары и сырье будут передаваться уже с наценкой. Если учет запасов в кладовой ведется по первоначальной стоимости, то на сумму торговой наценки на этапе производства делается проводка Дт 23 — Кт 285.

Дебетовое сальдо счета 23 показывает стоимость остатков сырья, не прошедшего кулинарную обработку, сырья в полуфабрикатах и готовых изделий, которые не реализованы и находятся на предприятии.

Реализация. Доход от реализации как покупных товаров, так и продукции собственного производства отражают на субсчете 702 «Доход от реализации товаров». После реализации сумму наценки, приходящейся на реализованный товар и продукцию, списывают методом «сторно».

Сумма наценки по реализованным товарам определяется как произведение суммы денежных средств, полученных за реализованные товары, и среднего процента наценки. При этом среднийпроцент наценки определяется путем деления суммы остатка наценок на начало отчетного месяца и наценок в стоимости товаров по ценам продажи, полученных в отчетном месяце, на сумму стоимости остатка товаров по цене продажи на начало отчетного месяца и стоимости товаров, полученных в отчетном месяце по цене продажи.

Остаток стоимости продукции и товаров относят в дебет субсчета 902 «Себестоимость реализованных товаров».

Все остальные расходы, связанные с производством и реализацией выпущенной продукции, в том числе заработная плата поваров, других производственных рабочих, начисления на фонд оплаты их труда, амортизация кухонного оборудования, арендная плата и т. д. учитываются на счете93 «Расходы на сбыт». Административные расходы учитываются на одноименном счете 92.

Пример 1.Предприятие РХ — кафе «Париж» на конец месяца имеет остатки сырья и товаров 2615,00 грн. в том числе:

— в кладовой (дебет субсчета 281) — 1015,00 грн.;

— в баре (дебет субсчета 282) — 1600,00 грн.

Сумма торговой наценки, приходящаяся на остаток сырья и товаров, составила 1380,00 грн.

В течение месяца предприятие закупило у поставщика:

— покупные товары на сумму 18000,00 грн. (в том числе НДС — 3000,00 грн.);

— сырье на сумму 21600,00 грн. (в том числе НДС — 3600,00 грн.).

Учет товаров в кладовой ведется по продажной стоимости. На поступившие товары и сырье начислена торговая наценка в сумме 36000,00 грн. и 48000,00 грн. соответственно. В течение месяца были реализованы из бара покупные товары на сумму 51000,00 грн.; произведена и реализована продукция собственного приготовления на сумму 61200,00 грн. Себестоимость реализованных изделий предприятие определяет методом цены продажи. Расходы на сбыт составили 28000 грн. из них зал кафе — 9000 грн. бар — 3000 грн. кухня — 16000 грн. административные расходы — 10000 грн.

Учет на предприятии ресторанного хозяйства согласно торговому методу

Кладовая. Производственный метод предусматривает раздельное ведение учета продовольственного сырья, предназначенного для изготовления собственной продукции и товаров, предназначенных для реализации. То есть учет сырья ведется на субсчете 201 «Сырье и материалы». а товаров — на субсчете 281 «Товары на складе». Если предприятие приобретает также полуфабрикаты, учитывать их следует на отдельном субсчете 202 «Покупные полуфабрикаты и комплектующие изделия».

Оприходовать поступающее продовольственное сырье следует по их первоначальной стоимости. Первоначальная стоимость поступившего сырья определяется в соответствии с п. 9 П(С)БУ 9.

А товары следует учитывать аналогично рассмотренному выше методу, т. е. либо, как и сырье, по первоначальной стоимости, либо по продажной стоимости (с учетом наценки).

Отпуск сырья из кладовой отражают проводкой Дт 23 «Производство» — Кт 201 «Сырье и материалы». Отпуск товаров из кладовой на реализацию отражается проводкой Дт 282 «Товары в торговле» — Кт 281 «Товары на складе».

Производство. На счет 23 «Производство» следует относить только стоимость используемого сырья на производство готовой продукции по его первоначальной стоимости, сформированной согласно требованиям П(С)БУ 9. Остальные расходы, связанные с производством продукции (заработная плата поваров, других производственных рабочих, начисления на фонд оплаты их труда, амортизация кухонного оборудования, арендная плата производственного помещения и т. д.), учитываются на счете 91 «Общепроизводственные расходы». поскольку они не являются прямыми в понимании П(С)БУ 16. В соответствии с п. 4 П(С)БУ 16 прямыми расходами являются расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов. Так как заработную плату повара, который занят производством большого количества блюд, невозможно распределить и отнести на конкретное изделие, то такие затраты считаются косвенными и относятся на общепроизводственные расходы.

При этом распределять общепроизводственные расходы (счет 91 ) по окончании месяца в порядке, представленном в приложении 1 к П(С)БУ 16. между объектами расходов не надо. Такие расходы следует списывать на себестоимость реализованной продукции. Во-первых, это обусловлено особенностью производственного цикла заведений ресторанного хозяйства. В заведениях ресторанного хозяйства нет остатков незавершенного производства (в соответствии с Санитарными правилами вся продукция должна быть реализована за один день). Исключение составляют предприятия, изготавливающие кондитерские изделия и полуфабрикаты.

Во-вторых, такое распределение потребует значительных трудозатрат, целесообразность которых не оправдывается ввиду опять-таки короткого (однодневного) производственного цикла.

Реализация. Доход от реализации кулинарных изделий собственного производства отражают на субсчете 701 «Доход от реализации готовой продукции». Себестоимость реализованных кулинарных изделий собственного производства списывают на субсчет 901 с учетом общепроизводственных расходов.

Доход от реализации покупных товаров отражают на субсчете 702 «Доход от реализации товаров». Сумму наценки, приходящейся на реализованный товар, списывают методом «сторно». Остаток стоимости товаров относят в дебет субсчета 902 «Себестоимость реализованных товаров».

Пример 2.Предприятие РХ кафе «Париж» на конец месяца имеет остатки сырья и товаров — 700 грн. и 400 грн. соответственно, в том числе:

— в кладовой: сырья (дебет субсчета 201) — 700,00 грн.

товаров (дебет субсчета 281) — 200,00 грн.;

— в баре: товаров (дебет субсчета 282) — 200,00 грн. Сумма торговой наценки, приходящаяся на остаток товаров, составила 480,00 грн.

В течение месяца предприятие закупило:

— покупных товаров на сумму 18000,00 грн. (в том числе НДС — 3000,00 грн.);

— сырья на сумму 26100,00 грн. (в том числе НДС — 3600,00 грн.).

Учет товаров в кладовой ведется по первоначальной стоимости. На отпущенные в бар товары начислена торговая наценка в сумме 36000,00 грн. В течение месяца реализовано из бара покупных товаров на сумму 51000,0 грн.; произведена и реализована продукция собственного приготовления на сумму 61200,0 грн.

Общепроизводственные расходы: кухня — 16000 грн. Расходы на сбыт составили 12000 грн. из них зал кафе — 9000 грн. бар — 3000 грн. административные расходы — 10000 грн.

Учет на предприятии ресторанного хозяйства согласно производственному методу