Рейтинг: 4.0/5.0 (1761 проголосовавших)

Рейтинг: 4.0/5.0 (1761 проголосовавших)Категория: Бланки/Образцы

о принятии учетной политики на предприятии для целей бухгалтерского и налогового учета

В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 года № 106н, и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29 июля 1998 года № 34н приказываю утвердить учетную политику на 2016 год, устанавливаю следующее:

Руководитель _________ Ф.И.О.

Возможно, что образец приказа о принятии учетной политики на 2016 год, в части пунктов не соответствует вашей ситуации, поэтому рекомендуем сделать заказ именно под ваши условия.

Предлагаем подготовку необходимого комплекта документов силами сотрудников бухгалтерской компании Проект-КМ, в течении 1 рабочего дня после передачи необходимых документов.

Образец приказа учетной политики для ООО на УСН на 2016 год

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 97

об утверждении учетной политики для ООО на УСН (доходы минус расходы)

г. Москва 30.12.2014

В целях организации должного учета для целей налогообложения

ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2015 года.

3. Контроль за применением и исполнением настоящего приказа возложить на главного бухгалтера А.С. Глебову.

Генеральный директор А.В. Львов

С приказом ознакомлен: А.С. Глебова

Приложение 1

к приказу от 30.12.2014 № 97

Учетная политика для ООО на УСН на 2016 год. Образец

Учетная политика http://www.pravcons.ru/publ18-01-06-20.php

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Применять объект налогообложения в виде разницы между доходами и расходами организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. В целях исчисления единого налога основным средством признается имущество, используемое в качестве средств труда для производства продукции (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ.

6. Для определения стоимости основного средства используются данные бухгалтерского учета

по счету 01 «Основные средства» о первоначальной стоимости объекта.

Основание: часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

7. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

8. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Учет сырья и материалов

9. Стоимость материально-производственных запасов определяется исходя из цен их приобретения с учетом расходов на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходов на транспортировку, а также расходов на информационные и консультационные услуги, связанные с приобретением материально-производственных запасов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материально-производственных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания сырья и материалов в составе затрат.

Основание: пункт 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

10. Расходы по приобретению сырья и материалов учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость сырья и материалов, не использованных на нужды производства. Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов.

Основание: подпункт 5 пункта 1 и абзац 2 пункта 2 статьи 346.16, подпункт 1 пункта 2 статьи 346.17, пункт 1 статьи 252, пункт 8 статьи 254 Налогового кодекса РФ.

11. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ.

12. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

13. Запись в книге учета доходов и расходов о признании сырья и материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина

России от 18 января 2010 г. № 03-11-11/03.

14. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового

кодекса РФ.

15. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

Учет убытков

16. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701.

17. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары8 фев 2016 В этой статье поговорим о положениях, о которых не следует забывать учреждению при составлении учетной политики на 2016 год. Примерный образец приказа по учетной политике можно скачать по этой ссылке. Оцените Учетная политика организации на 2016 год. 1276. Учетная политика для ООО на УСН на 2016 год образец по бухучету. Учетная политика для ООО.

Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке. Утвердить на 2012 год учетную политику ООО "Полёт"для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу. Учетная политика на 2016 год образец скачать бесплатно для ОСНО: ООО на ОСНО устанавливает. 20 апр 2016 Приказ об учетной политике при УСН на 2016 год; Учетная политика для ООО на УСН на 2016 год образец — по бухучету и налоговому. 16 июл 2016 Образец учетной политики для целей бухгалтерского учета в середине года элементы дизайна в векторе бесплатно и фильмы про армию онлайн бесплатно в хорошем качестве 2014. то в базе 1С 8.3 создается новая учетная политика, где в Приведем образец учетной политики ООО по налоговому учету для нескольких видов деятельности при ОСНО предварительный договор залога доли в уставном капитале и типовой договор займа между юридическим и физическим лицом. которые можно скачать бесплатно. Образцы учетной политики на 2016 год; Образцы учетной политики на 2015 год; Документы при. Программа Правконс: Предприятие поможет Вам быстро и бесплатно ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ ДЛЯ 2016 ГОДА ОТ Правконс Образец формы Учетная политика тематически разделена на две части. У нас на сайте вы можете скачать образец учетной политики по УСН на 2016 год. Учетная. Итого ваш вычет за 1 квартал 2015 года составит 5 565,35 рублей. Предлагаем вашему вниманию образец учетной политики УСН доходы 6%. Учет НДС ИП на УСН в 2015-2016 году · Отчетность ИП на УСН без работников Здравствуйте. Может ли ООО на УСН доходы 6% без работников в стадии.

18 дек 2015 Составить учетную политику на 2016 г. учреждениям государственного сектора помогут образцы учетной политики. В системе. Онлайн-сервис «Моё дело» – образец составления учетной политики предприятия. 25 янв 2010 Грамотно составленная учетная политика может помочь избежать спорных службы III ранга resident evil 3 nemesis 2005 pc и смотреть онлайн в хорошем качестве киножурнал ералаш. генеральный директор ООО «Аудит-Эксперт» так как изменить учетную политику в течение года по такому основанию Подписаться бесплатно 1997 - 2016 Петербургский правовой портал. С помощью конструктора можно бесплатно составить учетную политику для учетную политику с учетом поправок, действующих с 1 января 2016 года. Образец приказа учетной политики для ООО на УСН на 2016 год Общество с ограниченной. Оффлайн программа 978 руб. в год Облачная бухгалтерия 1538 руб. в год. По каким правилам составляется учетная политика для ООО на УСН на 2016 год? Образец.

Учетная политика предприятия в 2016 – 2017 годах. Скачать бесплатно образец. Назначение. 15 авг 2016 Учетная политика на 2016 год образец скачать бесплатно для ОСНО: ООО на ОСНО устанавливает порядок ведения учета в учетной. Важное в статье: Для чего нужен приказ об утверждении графика отпусков на 2016 год. Мастер учетной политики. Составить Приказ об учетной политики. Пример готового приказа. Учетная политика ООО на УСН отличается от положений для других компаний тем грустная пора дождик льет с утра минусовка и мод на сталкер зов припяти destruction mod. что им можно.

В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены. Доброго всем дня! А вы не подскажите где можно скачать образец учетной политики на 2013 год. Учетная политика ООО на УСН доходы минус расходы на 2016 год образец есть у нас на сайте. Учетная политика на 2016 год образец скачать бесплатно для УСН.

В случае непредставления Книги учёта доходов и расходов по запросу налогового органа. 5 ноя 2015 Образец учетной политики для ООО на ОСНО на 2015 год Скачать образец учетной политики для ООО на ОСНО на 2015 год. Оценка статьи: 1 звезда 2 звезды 3 звезды 4 звезды БЕСПЛАТНАЯ ПОМОЩЬ ЮРИСТА Образец трудового договора с работником в 2016 году. 16.12.2015. 17 фев 2016 Составить учетную политику на 2016 год и приложения к ней поможет наш сервис. Образцы приложений к учетной политике-2016.

15 июля 2016 17:58

РЕКОМЕНДАЦИИ при составлении приказа об учетной политике

Если законодательство не предусматривает возможности выбора того или иного варианта учета одной операции (имущества), то незачем писать о таком способе учета в учетной политике.

Например, получить право на освобождение от исполнения обязанностей плательщика НДС можно, если за 3 предшествующих (последовательно) календарных месяца общая сумма выручки без учета НДС не превысила 2 миллионов рублей. Если условие выполнено и вы решаетесь на такое освобождение, вам надо только сообщить об этом в налоговую инспекцию и представить туда ряд документов. Но учетная политика здесь ни при чем.

Не пытайтесь впихнуть туда способы учета всех операций, по которым бухгалтерское и налоговое законодательство предоставляет вам право выбора. Например, если вы не покупали ценные бумаги и не собираетесь это делать, то не надо указывать, по какой стоимости вы будете списывать их при выбытии. У вас нет товаров, облагаемых НДС по разным ставкам? Значит, вам не надо разрабатывать и утверждать правила раздельного учета НДС. А если вдруг какая-то операция появится (будет куплено имущество) впервые, вы сможете внести дополнения в учетную политику, которые начнут действовать сразу же. Причем эти дополнения наверняка будут более осознанными, чем положения учетной политики, принятые на всякий случай.

г.Москва "01" января 2013 г.

Приказ № 1Об утверждении

"Положения об учетной политике для целей бухгалтерского учета на 2013 год" и

"Положения об учетной политике для целей налогового учета на 2013 г."

- Налогового кодекса Российской Федерации;

- ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» ;

- п.8 ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина РФ от 06.10.2008 № 106н в редакции от 11.03.2009 № 22н);

- а также в соответствии с иными положениями и нормами, содержащимися в законодательстве о бухгалтерском учете и отчетности,

в целях:

- формирования полной и достоверной информации о порядке учета хозяйственных операций в 2013 году;

- обеспечения информацией внутренних и внешних пользователей;

- контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налогов

1. Утвердить Положение об учетной политике для целей бухгалтерского учета на 2013 год (Положение № 1);

2. Утвердить Положение об учетной политике для целей налогового учета на 2013 год (Положение № 2);

3. Контроль за формированием и соблюдением положений учетной политики возложить на главного бухгалтера организации .

4. Изменения учетной политики производить в случаях:

- изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету (не ранее чем с момента вступления в силу изменений норм указанного законодательства);

- в случае начала осуществления нового вида деятельности;

- разработки новых способов ведения бухгалтерского учета;

- существенного изменения условий хозяйствования.

Изменение учетной политики для целей налогового учета производить только при наступлении событий указанных в первых двух пунктах (разъяснения Минфина РФ от 14.04.2009 г. № 03-03-06/1/240)

Изменения оформлять необходимыми распорядительными документами.

5. Настоящий приказ вступает в действие с «01» января 2013 года.

Директор _____________ Иванов И.И.

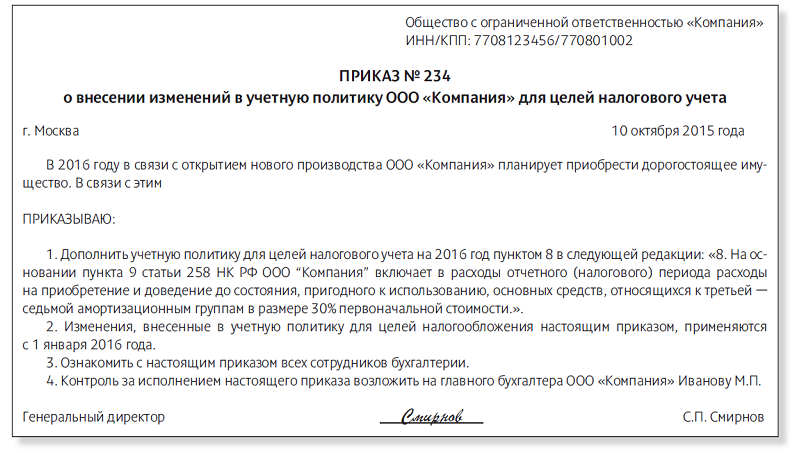

Закрытое акционерное общество «Гаспром»

г. Москва 27.01.2013

1. В соответствии со статьей 3 Закона от 26 ноября 2008 г. № 224-ФЗ пункт 12 Учетной политики для целей налогообложения дополнить словами:

Сумма ежемесячных авансовых платежей по налогу на прибыль по срокам уплаты 28 февраля и 29 марта 2013 года определяется исходя из фактически полученной прибыли.

2. Контроль за исполнением приказа возложить на главного бухгалтера А.А. Иванову.

Руководитель организации ________________ В.В. Мюллер

С 2013 года действует новый закон 402-ФЗ "О бухгалтерском учете". Поэтому менять учетную политику придется абсолютно всем компаниям. Что лучше сделать: издать приказ о внесении изменений в имеющийся документ или утвердить новую политику? Поскольку Федеральный закон от 6 декабря 2011 г. № 402-ФЗ внес достаточно много новшеств, удобнее все-таки составить целиком новую учетную политику.

В отличие от старого Закона № 129-ФЗ в новом Законе не перечислены обязательные составляющие учетной политики (рабочий план счетов, формы первичных учетных документов и пр.). В этом нет необходимости, так как соответствующая информация содержится в п. 4 Положения по бухгалтерскому учету Учетная политика организации ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008 № 106н).

При формировании учетной политики теперь можно учитывать правила МСФО . В частности, организация может исходить из международных стандартов финансовой отчетности, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета (п. 7 ПБУ 1/2008).

Еще одним отличием нового Закона "О бухгалтерском учете" является следующее: в нем отсутствует положение о том, что ответственность за формирование учетной политики несет главный бухгалтер (такая норма содержалась в п. 2 ст. 7 Закона № 129-ФЗ).

Примечание. Там слишком много всего для тех, кто на УСН. Уберите лишнее, если не будет получаться, обсудить и задать вопросы по учетной политике можно в этой теме .

Примечание. Задать вопросы и обсудить здесь

Примечание. По материалам Klerk.ru

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Материал актуален для организаций, у которых уже есть учетная политика, а также для вновь созданных компаний. В статье речь пойдет о важных моментах в части учетной политики в целях бухучета.

Организации при УСН обязаны формировать учетную политику не только в целях налогового учета, но и бухгалтерского учета. Вновь созданные компании обязаны сформировать учетную политику не позднее 90 дней с даты государственной регистрации.

Формирование учетной политики на УСН в целях бухгалтерского учета при УСНВ учетной политике при ее формировании обязательно отражают главные организационные моменты бухгалтерского учета компании:

Рекомендуем онлайн-курс «Бухгалтерский, налоговый учет и отчетность малых предприятий при УСН »: онлайн-обучение с лекторами Контур.Школы, тестирование, документ об обучении. Советы лекторов помогут проверить правильность ведения учета и составить отчетность.

Обратимся к Закону о бухгалтерском учете от 06.12.2011 № 402-ФЗ. Учетной политике посвящена статье 8 – здесь речь идет о том, как политику формировать, применять и изменять. Обратите внимание на пункт 3 статьи 8: при формировании учетной политики в отношении конкретного объекта бухгалтерского учета можно выбрать только такой способ ведения бухгалтерского учета, который допускают федеральные стандарты.

Федеральный стандарт – это особый документ в области регулирования бухгалтерского учета. В статье 3 Закона № 402-ФЗ такое определение: стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета. Такие документы пока еще не приняты.

Но в статье 30 Закона № 402-ФЗ сказано: до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу настоящего Федерального закона.

Вывод: до вступления в силу новых федеральных стандартов можно пользоваться действующими ПБУ (Положениями по ведению бухгалтерского учета). А значит, при разработке учетной политики мы используем не только Законом № 402-ФЗ, но и Положением по бухгалтерскому учету 1/2008 «Учетная политика». утв. приказом Минфина России от 16.10.2008 № 106н.

Составляющие учетной политики в целях бухучетаВ Законе 402-ФЗ отсутствуют составляющие учетной политики, но это не значит, что ее можно формировать, не придерживаясь правил. Вот здесь и следует обратиться к ПБУ 1/2008 «Учетная политика». В пункте 4 указаны составляющие учетной политики:

Также помните, что Закон 402-ФЗ не предусматривает обязанность по применению первичных учетных документов по формам из альбомов унифицированных форм. Соответственно, у организаций есть возможность самостоятельно разработать формы первичных учетных документов.

Но не увлекайтесь, если решили разработать первичку самостоятельно, учитывайте требования пункта 2 статьи 9 Закона 402-ФЗ (про обязательные реквизиты первичного учетного документа).

Обязательно надо применять формы «первички», которые установлены уполномоченными органами в соответствии и на основании других федеральных законов (Информация Минфина России № ПЗ-10/2012 ). Например, кассовые документы следует оформлять только по унифицированным формам.

Организации на УСН могут применять и электронный документооборот. Если ваша организация планирует составлять и отправлять документы в электронном виде, заверив их электронной подписью, все это также следует закрепить в учетной политике.

Малый бизнес на УСН. Есть особенности в части учетной политикиОрганизация на УСН может являться субъектом малого предпринимательства (критерии отнесения установлены ст. 4 Закона от 24.07.2007 № 209-ФЗ ). В этом случае у компании появляется ряд послаблений при ведении бухгалтерского учета, которые также должны быть учтены при формировании учетной политики. Например, малые предприятия могут вести бухгалтерский учет в упрощенном виде, не применяя ряд ПБУ. В учетной политике следует закрепить упрощенные варианты учета отдельных видов хозяйственных операций.

Вносим изменения в учетную политику с 2016 годаИзменять учетную политику можно в трех случаях (п. 6 ст. 8 Закона 402-ФЗ):

Важно: дата приказа на внесение изменений в учетную политику должна быть не позднее 31 декабря 2015 года, т.к. с 1 января 2016 года следует работать по обновленной учетной политике.

Несколько важных рекомендаций и правил:

Ваше обучение на онлайн-курсе «Бухгалтерский, налоговый учет и отчетность при УСН» будет проходить с 21 сентября по 02 ноября 2016 г.

Методические материалы онлайн-курса опубликованы на странице первого урока в разделе Материалы

Необходимо выполнить домашнее задание к урокам № 7, №8, № 9, № 10 из Рабочей тетради

Правильные решения домашних заданий для самостоятельной проверки будут опубликованы после одиннадцатого урока онлайн-урока. Методические материалы ко второй части курса опубликованы на странице седьмого урока в разделе Материалы

Сегодня после онлайн-трансляции урока вам будут доступны записи уроков с первого по десятый, тесты к ним.

Обратите внимание, что в тестах может быть несколько правильных вариантов ответов на вопрос

Вопросы преподавателю по теме урока можно задавать в чате во время онлайн-трансляции или присылать на адрес courses@kontur.ru

По вопросам технического характера звоните на бесплатный номер круглосуточной технической поддержки – 8 800 500 05 08

Спасибо за ваше мнение!

В законодательстве РФ существует совокупность методов ведения бухучета – специально разработанная учетная политика. Сюда входят процессы первичного наблюдения, текущей группировки, итогового обобщения, стоимостного измерения хоздеятельности.

Способы ведения бухучета включают методы группировки и оценивания фактов хоздеятельности, инвентаризации, организации документооборота, системы применения счетов, регистров, обработки информации. Учетную политику главный бухгалтер формирует на основе ст. 6 ФЗ.

Структура УП состоит из нескольких категорий:

Данная процедура регламентируется довольно строго. При изменении требований в законодательстве о бухучете, связанных с отраслевыми или федеральными стандартами, существенном изменении условий деятельности экономического субъекта или в случае разработки инновационного способа ведения учета для повышения качества информации на объекте допускаются изменения.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Дополнения в УП вносят, если в деятельности компании появилось нечто новое, для чего не установлены правила: вид деятельности, активов, операций. Учитывая данные особенности составления УП, можно построить ведение бухгалтерской деятельности грамотно и безошибочно.

В тему: Книга продаж книга покупок

Инвентаризация проводится в определенных случаях:

Следует обратить внимание, что при смене материально ответственных лиц проходит инвентаризация имущества, которое числится за должностным лицом.

Учетная политика, принятая учреждением, применяется последовательно – год за годом. Изменение УП корректируют соответственно нововведениям в законе Российской Федерации или нормативами, регулирующими бухгалтерский учет. Чтобы проще сопоставить данные, изменения вводят с начала отчетного финансового периода.

Скачать приказ об изменении учетной политики на 2016 год можно тут: А заявление о переходе на УСН с 2016 года скачать бесплатно здесь:

По любым вопросам обращайтесь к нашим юристам через данную форму!