Рейтинг: 4.5/5.0 (1753 проголосовавших)

Рейтинг: 4.5/5.0 (1753 проголосовавших)Категория: Бланки/Образцы

Начиная с 2010 года, каждый страхователь в обязательном порядке заполняет форму СЗВ-6-2, которая предоставляется ежегодно для отчета в территориальный Пенсионный Фонд. В связи с тем, что в заполнение формы внесены некоторые новые правила, необходимо тщательно ознакомится и этими коррекционными моментами, для того чтобы правильно без помарок и исправлений с первого раза внести все информационные данные.

Узнайте, как автоматически заполнять документы >>

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

Формы представляются в электронном виде. При численности сотрудников 50 человек и более организации сдают эти формы через интернет. Для этого необходимо заключить договор с Пенсионным фондом и получить электронную подпись для руководителя.

В бланк, предоставляемый Пенсионному Фонду, вносятся информационные сведения о тех застрахованных физических лицах, которые в расчетный период не имели особых условий труда, а также условий для долгосрочного назначения трудовой пенсии. Кроме этого, был утвержден новый порядок составления реестра по данной форме. Теперь его необходимо формировать из расчета не более 200 застрахованных сотрудников. Ранее эта цифра достигала 32 000.

Зафиксированные данные, которые страхователь должен внести в форму СЗВ-6-2, касающиеся застрахованного лица:

- Личные информационные данные;

- Размер денежной суммы, которая была начислена и уплачена в виде страховых взносов;

- Непосредственный период работы.

Реестр сведений об уплаченных страховых взносах и стаже застрахованных лиц требует определённых правил заполнения, которых необходимо строго придерживаться исключая какие-либо нарушения.

Обязательное заполнение информации работодателем необходимо в таких полях:

- Регистрационный номер, который выдается работодателю территориальным Пенсионным Фондом;

- Краткое название организации;

- Идентификационный номер работодателя (ИНН) и его код причины постановки на учет (КПП);

- Код категории застрахованного лица;

- Отчетный период времени, а именно 3 месяца, полгода, 9 месяцев или год;

- Тип сведений. Это могут быть исходные, корректирующие или отменяющие сведения в зависимости от случая;

- Страховой номер индивидуального лицевого счета;

- Ф.И.О. застрахованного лица;

- Полный почтовый адрес, по которому будет направляться информация о состоянии лицевого счета застрахованной личности.

Все остальные поля заполняются представителями территориального Пенсионного Фонда. Также, необходимо заполнение некоторых полей в случае наличия в течение отчетного периода сведений. Сюда входит информация о начислении и уплате суммы страховых взносов на страховую часть трудовой пенсии в рублях и копейках. В основном, необходимы данные за последние три месяца отчетного периода.

Обратите внимание на полное совпадение сумм за квартал, отраженных в формах РСВ-1, СЗВ-6-2, АДВ-6-2, АДВ-6-3.

ПОСТАНОВЛЕНИЕ Правления ПФ РФ от 11.11.94 N 258 (ред. от 28.08.96) "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ РАБОТОДАТЕЛЯМИ И ГРАЖДАНАМИ В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ"

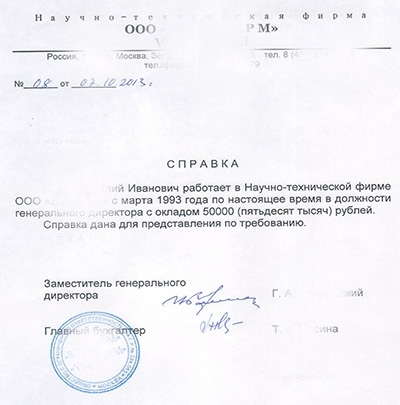

СПРАВКА ОБ УПЛАТЕ СТРАХОВЫХ ВЗНОСОВ В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

Отделение Пенсионного фонда \r\n Российской Федерации по \r\n ___________________________ \r\n \r\n СПРАВКА \r\n ОБ УПЛАТЕ СТРАХОВЫХ ВЗНОСОВ В ПЕНСИОННЫЙ ФОНД \r\n РОССИЙСКОЙ ФЕДЕРАЦИИ \r\nВыдана ___________________________________________________________ \r\n (фамилия, имя, отчество) \r\nв том, что за период с ___________________________________________ \r\n по _______________________________________________________________ \r\nпроизведена уплата страховых взносов в Пенсионный фонд Российской \r\nФедерации. \r\n \r\n Управляющий Отделением ПФР ________________ \r\n (подпись) \r\nГлавный бухгалтер ________________ \r\n (подпись) \r\n \r\nМ.П. \r\n \r\nВыдается плательщику страховых взносов в случае прекращения \r\nпредпринимательской деятельности, изменения места жительства, а \r\nтакже для представления в органы социальной защиты населения.

УТВЕРЖДЕНА

Постановлением

Правления Пенсионного фонда

Российской Федерации

11 ноября 1994 г. N 258

Юлия Черноусова Ученик (126), на голосовании 1 год назад

какие документы вообще должен забрать с собой работник при увольнении с работы? что бы потом не бегать на старое место работы. 2НДФЛ знаю нужно, могут затребовать на новом месте работы. а ещё что.

Голосование за лучший ответ

Кристина Мыслитель (6836) 1 год назад

В день увольнения работника работодатель обязан выдать ему справку о сумме заработка за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н. Основание — пункт 3 части 2 статьи 4.1 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Эту справку в день увольнения работодатель обязан выдать работнику автоматически, без каких-либо напоминаний и просьб.

Справки при увольнении по письменному запросу работника

В соответствии с частью 4 статьи 84.1 Трудового кодекса в день прекращения трудового договора (день увольнения) работодатель обязан выдать работнику по его письменному заявлению заверенные надлежащим образом копии документов, связанные с его работой.

Согласно статье 62 Трудового кодекса к таким документам, в частности, относятся:

- справка о заработной плате;

- справка о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование;

- справка о периоде работы у данного работодателя.

Кроме того, по заявлению работника ему должна быть выдана справка о доходах физического лица по форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ (п. 3 ст. 230 НК РФ).

Таким образом, если работнику необходимы указанные выше справки при увольнении, он должен обратиться с письменным заявлением. Работодатель также обязан выдать справки при увольнении, то есть в последний день.

Работодатель не вправе отказать работнику в выдаче указанных выше справок, так как они относятся к документам, связанным с работой.

Документы, связанные с работой в компании, должны быть выданы работнику бесплатно (письмо Роструда от 20.12.2012 № ПГ/9518-6-1).

Обратите внимание: справки по форме 2-НДФЛ, о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование готовит бухгалтерия, а справку о периоде работы у данного работодателя — кадровая служба. Если в компании нет отдельной кадровой службы, все документы придется составить бухгалтеру.

Как составить письменный запрос

Бланк письменного запроса о выдаче справок трудовым законодательством не утвержден. Увольняющийся (бывший) работник может написать его в произвольной форме, например, так:

Образец Письменный запрос о выдаче справок

Поскольку для подготовки »необязательных» справок сотрудникам бухгалтерии (кадровой службы) понадобится некоторое время, уместно предупредить об этом работника. Попросите его, чтобы свой письменный запрос он подал заблаговременно, за несколько дней до увольнения.

Справки при увольнении о заработной плате и периоде работы в компании оформляют в свободной форме, поскольку унифицированные формы таких справок не утверждены.

Справка о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование дублирует сведения персонифицированного учета, предоставляемые по данному работнику в Пенсионный фонд.

Обязанность компании в день увольнения

В абзаце 3 пункта 4 статьи 11 Федерального закона от 01.04.96 № 27?ФЗ »Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» установлена особая обязанность для работодателей. В день увольнения работника необходимо:

- передать работнику сведения персонифицированного учета;

- получить от работника письменное подтверждение передачи ему этих сведений.

В перечень сведений персонифицированного учета входят:

- сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже;

- сведения о дополнительных страховых взносах и взносах работодателя на накопительную часть трудов

Юлия Черноусова Ученик (126) 1 год назад

Большое спасибо за ответ

Дмитриевич Профи (809) 1 год назад

1. справка работы за ДВА года.

2. справка о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование

3. справка о периоде работы у данного работодателя.

Юлия Черноусова Ученик (126) 1 год назад

Большое спасибо за ответ

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыДобавлено в закладки: 0

Страхование –форма общественных отношений,которая. возникла в целях взаимопомощи в области торговли и впоследствии стала одним из важных условий производственной деятельности и быта человека.

Страхование –форма общественных отношений,которая. возникла в целях взаимопомощи в области торговли и впоследствии стала одним из важных условий производственной деятельности и быта человека.

У страхования особая экономическая задача: обеспечить находящемуся под угрозой рисковых событий физическому или юридическому лицу покрытие потребности в деньгах на основе взаимного уравновешивания в рисках. Главенствующая роль при решении этой задачи принадлежит страховым взносам, за счет которых создается страховой фонд возмещения ущерба участникам страхования.

Страховой взнос является платой за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования.

Страховой взнос может быть рассмотрен с экономической, юридической и математической точек зрения. Экономическая сущность страхового взноса проявляется в том, что он представляет собой часть национального дохода, которая выделяется страхователем с целью гарантии его интересов от вредоносного воздействия неблагоприятных событий.

С ю ридической точки зрения страховой взнос может быть определен как денежное выражение страхового обязательства, которое оговорено и подтверждено путем заключения договора страхования между его участниками.

В математическом смысле страховой взнос – это периодически повторяющийся платеж страхователя страховщику.

Объем поступлений сумм страховых взносов зависит, прежде всего, от размера страховых тарифов, количества заключенных договоров, а также размера принятой страховой ответственности.

Страховой тариф, или тарифная ставка, представляет собой денежную плату страхователя с единицы страховой суммы или объекта страхования, либо процентную ставку от совокупной страховой суммы. С помощью тарифной ставки исчисляется страховой взнос, вносимый страхователем страховщику. Построение страховых тарифов зависит от отраслевых особенностей личного и имущественного страхования.

Страховые взносы относятся к категории обязательных регулярных платежей и уплачиваются они страхователями.

1организации, индивидуальные предприниматели и физические лица, которые производят выплаты и иные вознаграждения физическим лицам. То есть те, кто выплачивает людям некие суммы, в основном в виде оплаты труда этих физических лиц;

2сами индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой. Эти страхователи платят взносы непосредственно за себя.

Страховые взносы, строго говоря, налогами не являются и не относятся к налоговой системе России, хотя у взносов есть ряд признаков присущих именно налогам

Страховые взносы формируют финансовую базу системы обязательного социального страхования в России, которое в свою очередь является частью государственной системы социальной защиты населения.

Обязательное социальное страхование в России состоит из 4 частейВсе страховые взносы (включая взносы от несчастных случаев на производстве и профессиональных заболеваний), перечисляются в фонды обязательного социального страхования, этими же фондами контролируются и ими же выплачиваются застрахованным физическим лицам при наступлении страховых случаев.

Фонды обязательного социального страхования имеют самостоятельные бюджеты (формируемые именно страховыми взносами) и именуются внебюджетными фондами.

То, что в налогах именуется ставкой налога, для страховых взносов именуется тарифом.

Тариф страховых взносов у первой из рассмотренных в начале статьи категории страхователей рассчитывается от суммы выплат в пользу физических лиц.

Взносы от несчастных случаев на производстве и профессиональных заболеваний уплачиваются исходя из страховых тарифов определяемых по классам профессионального риска. Классы и соответствующие им тарифы подтверждаются и определяются ежегодно.

Разброс тарифов достаточно широк, в зависимости от класса профессионального риска:

Таким образом установленные тарифы для взносов от несчастных случаев на производстве и профессиональных заболеваний. применяются к суммам выплат вознаграждений физическим лицам, что и формирует суммы взноса от несчастных случаев на производстве и профессиональных заболеваний которые необходимо перечислить в бюджет Фонда социального страхования.

Заметим, что базы для исчисления взносов от несчастных случаев на производстве и профессиональных заболеваний и прочих страховых взносов на первый взгляд совпадают, это выплаты физическим лицам. Однако в действительности возможен ряд отличий.

Образец справки о поступивших страховых взносах. Форма №ПЗ -14

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

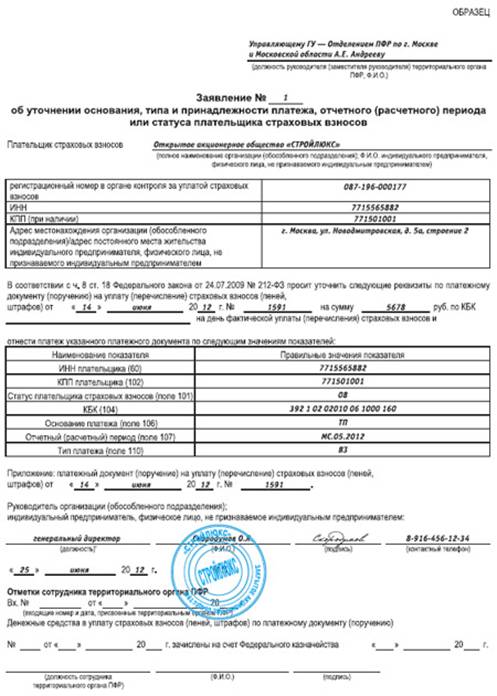

В соответствии с частью 6 статьи 14 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ) с 1 января 2013 года индивидуальные предприниматели, адвокаты, нотариусы и иные плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 Закона № 212-ФЗ, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное и медицинское страхование в фиксированных размерах запериоды, в течение которых ими не осуществлялась соответствующая деятельность, при условии представления документов, подтверждающих отсутствие деятельности в указанные периоды :

Для подтверждения права на освобождение от уплаты страховых взносов плательщик страховых взносов должен представить в Управление ПФР по месту своего учета заявлениес приложением документов, подтверждающих отсутствие деятельности в указанные периоды :

Документы, подтверждающие отсутствие деятельности

Период прохождения военной службы по призыву

Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет

В случае неполучения матерью пособия по уходу за ребенком до 1,5 лет:

Если второй родитель является безработным:

Период ухода осуществляемого трудоспособным лицом за инвалидом 1 группы, ребенком-инвалидом или лицом, достигшим возраста 80 лет

При раздельном проживании трудоспособного лица, осуществляющего уход, и лица, за которым осуществляется уход, помимо перечисленных документов представляется письменное подтверждение лица, за которым осуществляется (осуществлялся) уход, или его законного представителя, о том, что за ним в действительности осуществлялся уход, указываются фамилия, имя, отчество лица, осуществлявшего уход, и период ухода.

При невозможности получения указанного письменного подтверждения (ввиду смерти, состояния здоровья) соответствующее письменное подтверждение может быть представлено членами семьи лица, за которым осуществляется (осуществлялся) уход. Фактические обстоятельства осуществления ухода могут быть подтверждены актом обследования органа, осуществляющего пенсионное обеспечение.

Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности

Период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, и др. но не более пяти лет в общей сложности

Образец: справка об уплате взносов .Найдено: справка. 263, справки. 308, справке. 29, справку. 141, справкой. 35, справкою. 0, справок. 100, справкам. 1, справками. 11, справках. 1, об. 5589, уплате. 571, уплата. 129, уплаты. 787, уплату. 187, уплатой. 110, уплатою. 0, взносов. 3228, взнос. 59, взноса. 255, взносу. 60, взносом. 28, взносе. 16, взносы. 871, взносам. 892, взносами. 198, взносах. 192 .

. по единому социальному налогу ( взносу ) 12. Об изменении в 2002 году порядка уплаты взносов на государственное. страхование (обеспечение) 13. Об изменении в 2002 году порядка уплаты взносов на государственное пенсионное. 14. О едином социальном налоге ( взносе ), зачисляемом в Фонд социального. 15. О едином социальном налоге ( взносе ), зачисляемом в Фонд социального. о едином социальном налоге ( взносе ) 17. Разъяснения по отдельным. о едином социальном налоге ( взносе ) 18. Порядок работы банков с. 2001 года единого социального налога ( взноса ) 19. Правила зачисления взносов. в составе единого социального налога ( взноса ) на счета органов федерального. 20. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ краткая справка < Назад 1 2 3 Вперед > Отделения Фонда.

. г.) 1. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ краткая справка 2. Об уплате единого социального налога 3. Об уплате единого социального налога 4. Порядок уплаты единого социального налога. по единому социальному налогу ( взносу ) 7. Письмо МНС РФ от 04.04.2002. физическим лицам. 10. Порядок уплаты единого социального налога.

. г.) 1. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ краткая справка 2. Об уплате единого социального налога 3. Об уплате единого социального налога 4. Порядок уплаты единого социального налога. по единому социальному налогу ( взносу ) 7. Письмо МНС РФ от 04.04.2002. физическим лицам. 10. Порядок уплаты единого социального налога.

. о предоставлении отсрочки по уплате страховых взносов Комиссия. предоставления плательщикам страховых взносов отсрочки (рассрочки) по уплате страховых взносов. пеней и штрафов и прекращения ее. принимать соответствующие решения. Об этом сообщает пресс-служба кабинета. правового регулирования уплаты страховых взносов в государственные. процедуры администрирования страховых взносов ". Согласно документу, предлагается наделить органы контроля за уплатой страховых взносов полномочиями по. по начисленным и уплаченным страховым взносам и соответствующих документов, снизить. которым предоставляется отчетность по уплате страховых взносов в электронном виде. банков предоставлять органам контроля справки о наличии счетов в банке и (или) об. на счетах плательщиков страховых взносов. выписки по операциям на счетах. освобождение от обложения страховыми взносами сумм выходного пособия и среднего.

. и копия налоговой декларации об уплате налогов за соответствующий. добровольно уплачивает страховые взносы в Фонд социального страхования Российской Федерации, то справку о том, что ему не назначено.

. законом от 29.12.2006 255-ФЗ « Об обеспечении пособиями по временной. то в соответствии с пунктом 4 Правил, уплата платежей на социальное страхование за. документами финансовых органов или справками архивных учреждений, подтверждающими уплату взносов на государственное. Российской Федерации, подтверждающими уплату страховых взносов в Фонд за период с. иной организации (физического лица) об уплате за застрахованное лицо. Российской Федерации, подтверждающими уплату страховых взносов на обязательное. случаях, документы, подтверждающие уплату платежей на социальное страхование за.

. госуслуг Главная Федеральные законы Об обязательном пенсионном обеспечении в. ФЕДЕРАЦИИ от 15.12.2001 167-ФЗ ОБ ОБЯЗАТЕЛЬНОМ ПЕНСИОННОМ СТРАХОВАНИИ (в. ПЕНСИОННОГО СТРАХОВАНИЯ Глава V. УПЛАТА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ. Законодательство Российской Федерации об обязательном пенсионном страховании Законодательство Российской Федерации об обязательном пенсионном страховании. налогах и сборах, Федеральных законов " Об основах обязательного социального. пенсиях в Российской Федерации", " Об управлении средствами государственного. в Российской Федерации" и " Об индивидуальном (персонифицированном). Федерации. Правоотно?ения, связанные с уплатой обязательных платежей на обязательное. в части осуществления контроля за их уплатой. регулируются законодательством. обязательные платежи - страховые взносы на обязательное пенсионное страхование; страховые взносы на обязательное пенсионное страхование (далее - страховые взносы ) - индивидуально возмездные.

. Правительства от 24.07.2002 N 555 " Об утверждении правил подсчета и. ФЕДЕРАЦИИ от 24 июля 2002 г. N 555 ОБ УТВЕРЖДЕНИИ ПРАВИЛ ПОДСЧЕТА И. законодательством Российской Федерации об обязательном пенсионном страховании. Российской Федерации, либо в случае уплаты страховых взносов в Пенсионный фонд. в соответствии с Федеральным законом " Об индивидуальном (персонифицированном). в соответствии с Федеральным законом " Об индивидуальном (персонифицированном). Пенсионного фонда Российской Федерации об уплате страховых взносов на. (далее именуются - страховые взносы ), если иное не предусмотрено. свидетельских показаний. 5. К уплате страховых взносов на обязательное. настоящих Правил приравнивается уплата взносов на государственное. 1991 г. единого социального налога ( взноса ) и единого налога на вмененный доход для определенных видов деятельности. Уплата указанных платежей подтверждается следующими документами: взносов на государственное социальное.

. качество госуслуг Страховые тарифы, взносы. резервы Страховые тарифы и взносы Начисляются ли страховые взносы на обязательное социальное страхование. от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской. что объектом обложения страховыми взносами для плательщиков-организаций. что не подлежат обложению страховыми взносами только суммы, выплачиваемые. работникам на возмещение затрат по уплате процентов по займам/кредитам на. подлежит обложению страховыми взносами. Начисляются ли страховые взносы на. также подлежат обложению страховыми взносами. Начисляются ли страховые взносы на. эти суммы также облагаются страховыми взносами. Облагается ли страховыми взносами. не подлежит обложению страховыми взносами. Облагаются ли страховыми взносами. не подлежащих обложению страховыми взносами. отсутствует указание на оплату. путевок для работника, то с этих сумм взносы также рассчитываются в установленном.

. России от 06.02.2007 N 91 " Об утверждении правил подсчета и. ПРИКАЗ от 6 февраля 2007 г. N 91 Об утверждении правил подсчета и. закона от 29 декабря 2006 г. N 255-ФЗ " Об обеспечении пособиями по временной. от 29 декабря 2006 г. N 255-ФЗ " Об обеспечении пособиями по временной. а) за период до 1 января 1991 года - взносы на государственное социальное. по 31 декабря 2000 года - страховые взносы в Фонд социального страхования. Для индивидуальных предпринимателей уплата налогов, зачисляемых в бюджет Фонда. налога), не признается уплатой платежей на социальное страхование за. после 1 января 2003 года - страховые взносы на обязательное социальное страхование. от 31 декабря 2002 г. N 190-ФЗ " Об обеспечении пособиями по обязательному. Федерации, 2003, N 1, ст. 5). 4. Уплата платежей на социальное страхование за. следующими документами: а) взносов на государственное социальное.

Документа, утверждающего форму Справки нет. Но если с формой СПВ-1 не представить Справку о начислении и уплате взносов по доп.тарифу за работника,

который обратился за назначением досрочной пенсии в связи с выработкой стажа на вредном производстве,

то кусочек льготного стажа из СПВ-1 не может быть засчитан в льготный стаж,

т.к. в самой форме СПВ-1 не видно уплачивались ли (начислялись ли) взносы по доп.тарифу за этого работника. А с 01.01.2013 г. уплата взносов по доп.тарифу является обязательным условием для зачёта льготного стажа.

1. А что мешает ПФР (не каждому У или О ПФР, а ПФР в целом] утвердить то, что ему [ПФР] нужно по закону для назначения пенсии? В первоначальном варианте изменений в 192-п помнится была измененная СПВ-1.

2. Уплата взносов по доп.тарифу не персонифицировнаы, не так ли?

На каком тогда основании У (О) ПФР может требовать от страхователя "персональную справку"?

Достаточно справки в общем виде - "такой-то страхователь начисляет страховые взносы по ОПС на страховую часть пенсии по доп.тарифу, в т.ч. за [период] начислено. руб."

Документа, утверждающего форму Справки нет.

Но если с формой СПВ-1 не представить Справку о начислении и уплате взносов по доп.тарифу за работника,

который обратился за назначением досрочной пенсии в связи с выработкой стажа на вредном производстве,

то кусочек льготного стажа из СПВ-1 не может быть засчитан в льготный стаж,

т.к. в самой форме СПВ-1 не видно уплачивались ли (начислялись ли) взносы по доп.тарифу за этого работника.

А с 01.01.2013 г. уплата взносов по доп.тарифу является обязательным условием для зачёта льготного стажа.

Обратитесь в своё УПФР, могут дать форму Справки. У нас есть такая.

Уважаемая Sova64, а Вам не кажется, что опять все перевернули с ног на голову? Конституционных суд уже один раз указал ПФР, что право работника не может зависить от исполнения или неисполнения работодателем своих обязанностей. И если работодатель указал в форме СПВ-1, что у работника есть льготный стаж, то он обязан уплатить за этого работника доп. тариф, если же он этого не сделал, то у ПФР есть меры воздействия на такого работодателя определенные законом. Проверить как работодатель исполнил эти обязанности можно в последствии по данным квартальной отчетности.

Не потому ли на федеральном уровне не стали изобретать всяких "справок" или корректировать форму СПВ-1?

Последний раз редактировалось OlegTT; 04.05.2013 в 21:28

В случае, если страхователь не подтвердит период работы застрахованного лица, дающей право на досрочное назначение трудовой пенсии, справкой о начислении дополнительного тарифа страховых взносов в отношении выплат и иных вознаграждений в пользу названного застрахованного лица, территориальным органом Пенсионного фонда РФ в приеме Сведений по форме СПВ-1 с данными о специальном стаже будет отказано. Данное обстоятельство может привести к нарушению пенсионных прав застрахованного лица и повлечь за собой отказ в досрочном назначении ему трудовой пенсии по старости.

Интересно, в 173-ФЗ "О трудовых пенсиях в РФ" упоминания о дополнительном тарифе вообще нет. В 212-ФЗ "О страховых взносах в ПФР. " и в 167-ФЗ "Об обязательном пенсионном страховании" в статьях 58.3 и 33.2 говориться об обязанности страхователя уплачивать доптариф и о том, в каком случае он может быть освобожден от этой обязанности. Но при этом ничего не говориться о том, что уплата или освобождение от уплаты доп. тарифа каким либо образом влияет на права работника по досрочному назначению пенсии.

В 27-ФЗ "О персучёте. " есть пункт 6 статьи

10.1) периоды работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии с подпунктами 1 - 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ "О трудовых пенсиях в Российской Федерации", за которые уплачены страховые взносы в соответствии с дополнительными тарифами, предусмотренными статьей 33.2 Федерального закона от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации";

Но, опять здесь говориться о том, что в ИЛС должны содержаться сведения о периодах за которые уплачен доп.тариф. а не о том что в ИЛС указанные периоды включаются только при условии уплаты доп. тарифа .

Так на каком основании непредоставление этой "справки" дает пенсионному фонду право на отказ в приёме СПВ-1.