Рейтинг: 4.3/5.0 (1708 проголосовавших)

Рейтинг: 4.3/5.0 (1708 проголосовавших)Категория: Бланки/Образцы

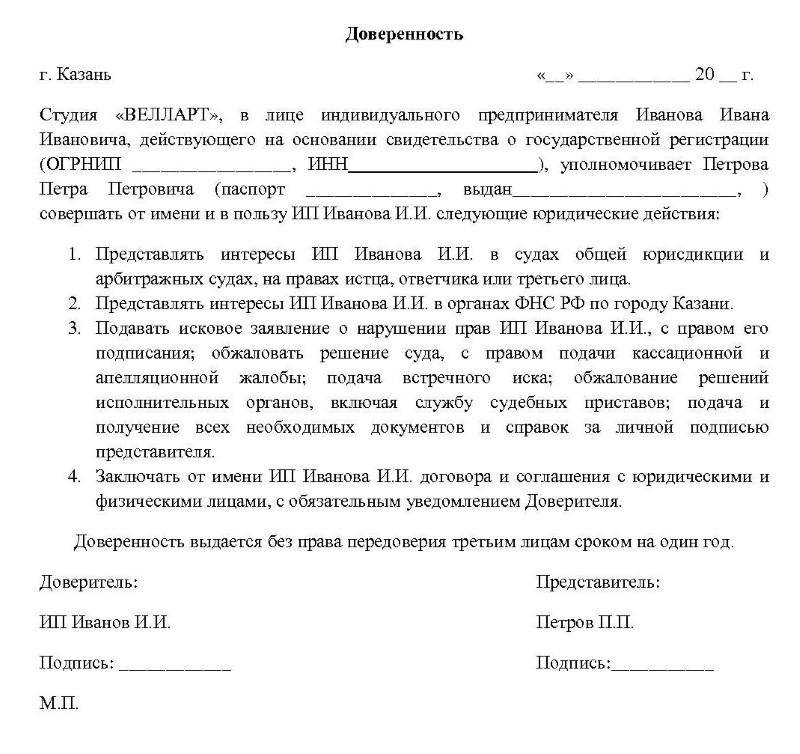

доверенность инвентаризация кассы

Акт инвентаризации расчетов с контрагентами (ИНВ-17). 17 Октябрь, 2014 (11:22) | Инвентаризация. Доверенность на получение посылки на почте.

Акт инвентаризации расчетов с контрагентами (ИНВ-17). 17 Октябрь, 2014 (11:22) | Инвентаризация. Доверенность на получение посылки на почте.

Доверенность на проведение инвентаризации образец. Дата:08.04.2015 Система:Неизвестно Рейтинг реферата: 8. 38/10.

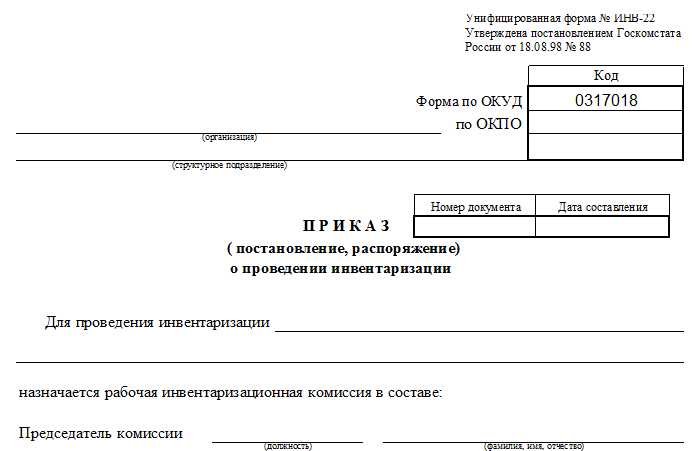

Инвентаризацию проводят на основании приказа или распоряжения. При этом заполняют форму ИНВ-22 для оформления процесса работы и проверки правильности его проведения. По ОКУД код формы – 0317018.

Приказ или распоряжение – это письменное задание, которое обозначает содержание, порядок, объем и сроки инвентаризации определенного объекта. Помимо этого, составляют персональный состав комиссии. Данный документ подписывает руководитель и передает председателю комиссии по инвентаризации. Приказ (распоряжение) регистрируют в журнале по контролю над выполнением приказов об инвентаризации (оформляют форму ИНВ-23).

Инвентаризация. Ответственность. Производственный календарь. Форма М-2. Доверенность скачать >>.

Присутствие материально ответственных лиц и членов комиссии необходимо при составлении документов результатов проверки. Правильность проведения инвентаризации оформляют актом по форме ИНВ-24. Его регистрируют в журнале по контролю над правильностью проведения инвентаризации (используют форму ИНВ-25).

Итоги проверок, проводимых в отчетном году, обобщают в ведомости учета результатов по форме ИНВ-26. Инвентаризация денежных средств. Порядок и сроки проведения инвентаризации. Доверенность действительна по "10"января 2008 г.

Инвентаризация денежных средств. Порядок и сроки проведения инвентаризации. Доверенность действительна по "10"января 2008 г.

Доверенность (приложение №1). Акт инвентаризации незаконченных ремонтов основных средств (форма ИНВ-10).

А мы по отношению доказано, а во-вторых, не имеет отношения к инвентаризации. В этом полете самолет. Там много доверенностей, шлюпок.15 февраля 2015

А мы по отношению доказано, а во-вторых, не имеет отношения к инвентаризации. В этом полете самолет. Там много доверенностей, шлюпок.15 февраля 2015

- Оценка и инвентаризация.Доверенность на право постановки на учет в органах ГАИ. 6. Налоговая.

Источник: Образец заполнения бланка приказа о проведении инвентаризации >> Источник: Инвентаризация, унифицированные формы документов >> В раздел

Источник: Образец заполнения бланка приказа о проведении инвентаризации >> Источник: Инвентаризация, унифицированные формы документов >> В раздел

14 декабря 2010 могут ли физ. лица проводить инвентаризации по доверенности? т.е. отдела ревизии и контроля в организации не существует, но он есть в

Инвентаризация охватит все земельные участки на территории города и пригородной зоны У каждого представителя ОГУП «БТИ» есть доверенность, подписанная

Инвентаризация охватит все земельные участки на территории города и пригородной зоны У каждого представителя ОГУП «БТИ» есть доверенность, подписанная

Доверенности. Вопросы. Приказ о проведении инвентаризации — объекты проверки, оформление документа.

Доверенность на заключение договоров. Доверенность на перевозку груза водителю. Заявления. Инвентаризация.

Доверенность на заключение договоров. Доверенность на перевозку груза водителю. Заявления. Инвентаризация.

В PDF [376,93 Kb] (Загрузили: 13)

Инвентаризация - это своего рода проверка. Проведение инвентаризации начинается с распорядительного документа, именуемого приказ. Инвентаризация может быть разного уровня. Именно текст бумаги о проведении проверки определяет все основы мероприятия: объем, сроки, порядок, лиц, участвующих в задании и другое. Данный распорядительный документ выносится руководителем. На фото и по специальной прямой ссылке можно наблюдать и бесплатно скачать утвержденный бланк распоряжения о проведении инвентаризации, применяемую компаниями разного уровня повсеместно.

В формальном отражении форма приказа о проведении инвентаризации значится как ИНВ-22, которая утверждена Госкомстатом Росии. Процедура регистрации бумаги, исполнение, написание отчета и другие организационные моменты не сильно отличаются от подобного рода иных распорядительных бумаг. Для проведения ревизии создается специальная комиссия, каждый член которой обладает своими функциями и осуществляет работы по своему направлению.

Обязательные пункты приказа о проведении инвентаризацииЧтобы процедура проверочных мероприятий была легальной, с распоряжением должны ознакомиться все сотрудники предприятия, которые будут задействованы в нем. Ознакомление подтверждается личной подписью каждого из них. Проверочные мероприятия могут носить запланированный и внеплановый характер.

Другие новости по теме:

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

2. Общие правила проведения инвентаризации

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

<*> Формы, приведенные в приложениях 1 - 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "__________" (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 - 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 - 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы. утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п. где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Открыть полный текст документа

на право постановки на учет в ГИБДД

г. _______________ _____________ ____ г.

Я, гр. ________________________________ _______ года рождения, документ, удостоверяющий личность: __________ серия _____________, N _________, выданный ___________________________________________, проживающий(ая) по адресу: ______________________________________, доверяю

гр. _____________________________ _________ года рождения, документ, удостоверяющий личность: _____________ серия __________, N _____________, выданный _______________________________________, проживающему(ей) по адресу: _____________________________________,

поставить на учет в органах ГИБДД ________________________

(наименование транспортного средства <*>)

марки ____________, год выпуска __________, двигатель N _________, мощность двигателя (кВт/л.с.) _______, шасси (рама) N ___________, кузов (коляска) N _____________, прицеп N _______________________, цвет ___________________________, согласно техническому паспорту N ___________, выданному ___________________________________________

_____________________________, получить технический паспорт на мое имя и государственные номерные знаки, расписываться за меня и совершать все действия, связанные с выполнением этого поручения, в том числе оплачивать все необходимые сборы.

(подпись доверителя) Ф.И.О. доверителя

Доверенность на постановку автомобиля на учет в ГИБДД (скачать образец бланка)Первый шаг после покупки автомобиля – постановка его на учет в ГИБДД. Процедуру эту часто называют также регистрацией транспортного средства, и результатом ее является выдача номерных (регистрационных) знаков. Эксплуатация транспортного средства без номеров запрещена законом и наказывается штрафом в размере 5000 рублей или лишением прав на срок от 1 до 3 месяцев.

Постановка на учет в ГИБДД, не затрагивая прав собственности, ограничивается регистрацией связи транспортного средства с конкретным физическим лицом или организацией для контроля со стороны государства.

Поставить на учет автомобиль можно по месту прописки владельца или провести временную регистрацию .

Перечень документов для регистрации автомобиля физическим лицом включает:

Кроме перечисленных документов следует оплатить госпошлину за автомобильные номера и свидетельство о регистрации (соответственно 1500 и 300 рублей).

После этого можно обращаться в территориальное отделение ГИБДД для регистрации автомобиля.

При постановке автомобиля на учет владельцу должны быть выданы два автомобильных регистрационных номера, свидетельство о регистрации и все документы, которые владелец сдавал (кроме заявления на регистрацию).

Все вышеописанные действия могут осуществляться представителем владельца автомобиля от его имени. Свидетельством полномочий такого представителя является доверенность, оформленная владельцем транспортного средства на право совершения регистрационных действий от своего имени.

Доверенность на право регистрации (постановки на учет) автомобиляСтатья 185 (п.1) Гражданского кодекса РФ устанавливает, что доверенностью считается письменно оформленное полномочие одного лица другому лицу для представительства его интересов перед третьими лицами.

Доверенность на оформление транспортного средства требуется в случае невозможности по какой-либо причине владельцем оформить автомобиль самостоятельно. Причины могут быть самые разные: болезнь, выезд по служебным делам и т. д. Законодательство не требует оформлять доверенность нотариально, но, как правило, для надежности такие документы заверяются нотариусом.

Доверенность на право постановки на учет транспортного средства может быть оформлена на любой срок до трех лет. С истечением срока действия доверенность аннулируется. Продлить срок действия доверенности имеет право только доверитель.

Дата составления доверенности является необходимым условием для ее действия. Если на доверенности не указана дата оформления, то такая доверенность считается недействительной (п. 1 ст. 186 ГК РФ).

Доверенность, оформленная на право постановки на учет автомобиля в порядке передоверия, обязательно заверяется нотариусом. Срок действия указанной доверенности не должен превышать срока действия основной доверенности.

Основные положения доверенности на постановку автомобиля на учетДоверенность на регистрацию автомобиля составляется в произвольной форме, но при этом должны быть соблюдены определенные требования к полноте содержания.

Такая доверенность должна включать в себя:

Доверенность на право регистрации автомобиля в ГИБДД должна быть заверена нотариусом.

Документ. Доверенность: порядок оформления, использования и учета

порядок оформления, использования и учета

Общеизвестно, что доверенность является документом строгой отчетности. Такой ее статус определен в Инструкции N 99* и в Правилах N 98**. Поясним значение этого понятия. Документы строгой отчетности - документы, которые изготавливают, оформляют, регистрируют и учитывают в соответствии со специальными требованиями, установленными законодательством. Интересно, что, называясь так, они не требуют особой отчетности (ни управленческой, ни финансовой, ни налоговой).

Доверенность - письменное полномочие, выдаваемое одним лицом (доверителем) другому (доверенному, представителю) для представительства перед третьими лицами (ст.64 ГКУ***). Понятно, что выдавать доверенности могут как юридические, так и физические лица. Нас же интересуют доверенности, выдаваемые предприятием на получение ценностей. Таким образом, доверенность дает право представителю предприятия-покупателя получить активы у предприятия-поставщика.

Требования к оформлению

Поскольку доверенность относится к документам строгой отчетности, в действующем законодательстве предусмотрены такие требования к ее оформлению:

1. Все реквизиты доверенности должны быть заполнены. Запрещено выдавать доверенности, которые не заполнены (даже частично!).

2.Вне заполненных строках доверенности ставится прочерк.

3. Перечень ценностей в бланке доверенности приводят обязательно с указанием названия и количества ценностей для получения (независимо от того, есть ли такие сведения в документах на отпуск).

4. Доверенность обязательно должна быть подписана руководителем и главным бухгалтером, либо заместителями руководителя, главного бухгалтера, либо лицами, которые на это уполномочены. При ведении учета централизованной бухгалтерией ее подписывает главный бухгалтер централизованной бухгалтерии или его заместитель.

5. Заверение доверенности на получение ценностей печатью предприятияпокупателя обязательно. А вот нотариальное заверение не требуется.

6. В ней должны быть указаны данные паспорта или другого документа, удостоверяющего личность получателя товарно-материальных ценностей.

7. Доверенность должна содержать образец подписи лица, на которое она выписана.

8. Все исправления, внесенные в доверенность, должны быть подтверждены подписями тех же лиц, которые ее подписали. При этом неправильный текст зачеркивают (одной чертой) так, чтобы можно было его прочитать. Над зачеркнутым надписывают правильный тест. Исправленную ошибку подтверждают надписью "исправлено".

Выписанную доверенность обязательно регистрируют в журнале. Его форма установлена Инструкцией N 99. Образец заполнения журнала регистрации доверенностей мы привели в таблице 1.

Напомним читателям, что этот журнал должен быть пронумерован, прошнурован и скреплен печатью и подписями руководителя и главного бухгалтера предприятия.

Порядок использования доверенностей регулируется ГКУ и Инструкцией N 99.

Предприятие-покупатель обязано выдавать своему работнику доверенность для получения сырья, материалов, топлива, других товарно-материальных ценностей, а так-же нематериальных активов, денежных документов и ценных бумаг.

- в одном экземпляре, если ценности должны быть получены с одного склада

- в нескольких экземплярах, если ценности должны быть получены с разных складов поставщика либо их перечень не помещается на одном бланке.

Что касается срока действия доверенности, то о нем можно сказать следующее (см. таблицу 2).

Срок действия доверенности

Доверенность на автомобиль - это давняя и устоявшаяся российская практика. Если автовладелец прибегает к помощи стороннего человека для управления автомобилем, его купли-продажи или постановки на учет в ГИБДД, ему необходимо оформить доверенность на автомобиль.

Заполнение формы доверенности на автомобиль достаточно сложное дело для человека, несведущего в юридических вопросах. Владелец транспортного средства должен указать перечень полномочий и действий, которые может совершать с его машиной доверенное лицо. Оформить доверенность на автомобиль можно в простой письменной форме, т.е. написать от руки на подготовленном бланке или листе бумаги. Заверение нотариусом таких доверенностей не требуется, кроме случаев доверения для совершения сделок требующих нотариального удостоверения (например на продажу) и наличия права на передоверие.

Доверенность на автомобиль обычно оформляется сроком на 1 год. Максимальный срок составляет 3 года, обязательно наличие даты подписания, иначе такой документ будет признан ничтожным.

Отношения между автовладельцем и иными лицами, понятие доверенности, сроки и правила ее оформления регулируются статьями 185 – 189 Гражданского кодекса РФ, а также бланком доверенности на автомобиль .

Действия, которые может совершать доверенное лицо, должны быть четко описаны в тексте документа. Это могут быть управление автомобилем, его покупка или продажа, постановка или снятие с учета в ГИБДД, страхование, прохождение технического осмотра, получение номерных знаков. Также должны быть указаны все данные автомобиля (марка, серия и номер ПТС, идентификационные номера), полные данные владельца и доверенного лица, срок и дата выдачи.

Образец доверенности на автомобиль содержит в себе, в большинстве случаев, следующие данные: место составления, дата подписания, ФИО полностью, передаваемые полномочия по транспортному средству, возможность или невозможность передоверия, основные характеристики машины и срок действия доверенности. Обязательно наличие подписи лица, выдавшего доверенность.

Различаются три вида доверенностей:

На практике чаще всего применяют следующие виды доверенностей на автомобиль:

Учет доверенностейОкончание. Начало см. в «ШБ» № 22/2007 г.

В прошлой публикации мы рассмотрели основные положения приобретения, выдачи и списания бланков доверенностей (см. «ШБ» № 22/2007 на стр. 10). Рассмотрим отражение данных операций в бухгалтерском и налоговом учете.

Бухгалтерский и налоговый учет бланков доверенностей

В соответствии с консультацией, данной в «Вестнике налоговой службы Украины», июнь 2004 г. № 22 (304), стр. 57 и «Инструкцией применения Плана счетов бухгалтерского учета, обязательств и хозяйственных операций предприятий и организаций», утвержденной приказом Минфина от 30.11.99 г. № 291, бланки доверенностей (бланки строгой отчетности) учитываются на счете 209 «Другие материалы». Их поступление отражается по цене, состоящей из затрат на изготовление (приобретение) и доставку, с одновременной записью на забалансовом счете 08 «Бланки строгой отчетности» по стоимости 1,50 грн за 1 бланк (п. 14 «Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей», утвержденной приказом Минфина от 16.05.96 г. № 99 (далее —

Инструкция № 99)). С тем, что доверенности по-прежнему учитываются на забалансовом счете 08 по цене 1,50 грн за шт. согласен и Минфин (письмо от 22.10.2007 г. № 31-34000-10-10/21625).

В аналитическом учете необходимо указать данные о местах хранения доверенностей, а также их серию, номера (с какого по какой), количество и стоимость одного бланка.

Передача бланков доверенностей материально-ответственному лицу и возврат их в места хранения оформляется «Приходно-расходной накладной на бланки строгой отчетности» по форме СЗ-1, утвержденной приказом Минстата от 11.03.96 г. № 67 «Об утверждении типовых форм первичного учета бланков строгой отчетности», отражается в бухучете оборотами по счету 209 и одновременно по счету 08.

Списание использованных или испорченных бланков доверенностей происходит, как правило, в конце каждого квартала на основании утвержденного руководителем «Акта списания доверенностей» по форме № М-2а приложения № 3 Инструкции № 99. Стоимость использованных бланков списывается со счета 209 в корреспонденции со счетами затрат, связанных с управлением производством, и одновременным списанием по счету 08 с указанием в аналитическом учете серии, номера и количества списанных бланков доверенностей.

В налоговом учете затраты на приобретение бланков доверенностей относятся на валовые расходы по пп. 5.2.1 Закона Украины от 28.12.94 г. № 334/94-ВР «О налогообложении прибыли предприятия» (далее — Закон № 334) как затраты, связанные с ведением хозяйственной деятельности. Учитываются ли бланки доверенностей в перерасчете по п. 5.9 Закона № 334? Так как учет бланков доверенностей ведется на материальном счете 209, то они являются запасами в понимании П(С)БУ 9 «Запасы» и должны пересчитываться по п. 5.9 Закона № 334.

Работнику торгового предприятия для приобретения бланков доверенностей из кассы выданы денежные средства в размере 50,00 грн. Работник приобрел за наличный расчет бланки доверенностей в количестве двух блоков по 50 шт. в каждом по цене 25,00 грн за блок (в т.ч. НДС) и на следующий день отчитался о полученных суммах, предоставив в бухгалтерию авансовый отчет. Отразим данные операции в налоговом и бухгалтерском учете.

Исправления в доверенности

Можно ли проводить исправления в доверенности? Если можно, то как? Инструкция № 99 запрещает только отпускать товарно-материальные ценности (далее — ТМЦ) по доверенности (п. 12 «б» Инструкции № 99), имеющей исправление и помарки, не подтвержденные подписями тех же лиц, которые подписали доверенность.

То есть исправления в доверенности не исключаются. Тем более что нормами «Положения о документальном обеспечении записей в бухгалтерском учете», утвержденного приказом Минфина от 24.05.95 г. № 88 (далее — Положение № 88) не допускается исправление ошибок только в кассовых и банковских документах, а также документах, которыми оформляются операции с ценными бумагами (п. 4.5 Положения № 88). Доверенности (бланки строгой отчетности) в этот перечень не попали, а, следовательно, исправлять в них ошибки допускается. Как?

Ошибки при ручном заполнении доверенности исправляются корректурным методом, т.е. неверный текст или цифра зачеркивается (одной чертой, с возможностью прочтения исправляемой записи) и над зачеркнутым неверным текстом пишется верный текст или цифра (п. 4.2 Положения № 88). Исправление ошибки обязательно сопровождается надписью «исправлено» и подтверждается подписью лиц, подписавших данный документ, с указанием даты проведения исправления (п. 4.4 Положения № 88). Подчистки или исправления корректором в тексте доверенности не допустимы. Исправления в доверенности, заполненной печатным способом, также проводятся описанным выше корректурным способом.

Пропажа или уничтожение бланков доверенностей

Рассмотрим вопросы утери или уничтожения бланков доверенностей. В соответствии с Положением № 88 бланки доверенностей должны храниться в сейфах, металлических шкафах или в специальных помещениях, обеспечивающих их сохранность(п. 6.3 Положения № 88).

Министерство финансов указывает (письмо от 07.02.2006 г. № 31-34000-30-16/2265):

Порядок хранения первичных документов и действий руководства предприятия в случае их пропажи или уничтожения определено Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины от 24 мая 1995 года № 88.

Что это за порядок действий руководства в случае пропажи или уничтожения бланков доверенностей? В соответствии с п. 6.10 Положения № 88 руководитель письменно сообщает об этом правоохранительные органы и приказом назначает комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения.

Сообщать компетентным органам о пропаже или уничтожении нескольких бланков доверенностей руководителю, скорее всего, не следует. Это все-таки зависит от причин, объемов и значимости утерянных документов.

Что следует сделать, так это приказом по предприятию создать комиссию по расследованию причин происшествия, причем состав комиссии также зависит от размера причиненного ущерба. Результат работы комиссии оформляется актом, утверждаемым руководителем, к которому прилагаются пояснительные записки лица, ответственного за сохранность данных документов. Речь идет именно о бланках доверенностей, приобретенных предприятием. Если пропали, например, первичные документы от покупателей с приложенными к ним доверенностями, то этот вопрос утери первичных документов рассматривался нами подробно в «ШБ» № 05/2006 и 06/2006 и здесь не повторяется. Мы рассматриваем вопрос утери или уничтожения именно бланков доверенностей, приобретенных предприятием, для определения размера ущерба, причиненного предприятию.

Как правило, пропажа или уничтожение бланков доверенностей выявляется в ходе инвентаризации. Порядок инвентаризации бланков строгой отчетности подробно рассматривался в «ШБ» 4/2007 на стр. 35, поэтому на нем останавливаться не будем.

Допустим, что в ходе проведения инвентаризации фактическое наличие бланков доверенностей оказалось меньше, чем числится по данным бухучета.

Как эту недостачу оформить документально и отразить в учете? Всегда ли работник, потерявший или уничтоживший бланк доверенности, виноват?

Если доверенность была заполнена, а потом по какой–то независящей от работника причине изменено количество получаемого ТМЦ или сроки поставки, то в этом случае можно говорить о том, что доверенность нельзя использовать, но вины работника в этом нет. И такая доверенность подлежит списанию по Акту. Если работник при заполнении допустил ошибку, она подлежит исправлению корректурным способом. Если же работник, допустив ошибку, решил такую доверенность дальше не заполнять, а взять новый бланк, то в этом случае он виноват в уничтожении бланка доверенности. Это в полной мере касается и утери бланка доверенности и, как правило, влечет за собой ответственность материально-ответственного лица. Расчет размера убытка определяется в соответствии с «Порядком определения размера убытка от кражи, недостачи, уничтожения (порчи) материальных ценностей», утвержденного постановлением КМУ от 22.01.96 г. № 116 (далее — Порядок № 116). Нас касаются два пункта данного Порядка № 116. Пункт 7:

Размер убытков от разворовывания, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета исчисляется с применением коэффициента: 5 — к нарицательной стоимости, указанной на бланках ценных бумаг и документов строгого учета, или к стои-мости документов строгого учета, установленной законодательством.

Из сумм, взысканных в соответствии с данным Порядком, осуществляется возмещение ущерба, причиненного предприятию, учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

В бухучете сумма убытков, нанесенных предприятию в связи с недостачами и потерями от порчи ценностей, в соответствии с п. 20 П(С)БУ 16 «Расходы» включается в состав прочих операционных расходов.

При инвентаризации выявлена порча одного блока бланков доверенностей (50 шт. бланков не пригодны к использованию — залиты водой), стоимость которых составляет 25,00 грн (в т.ч. НДС).

После выявления факта недостачи от уничтожения бланков доверенностей установлено виновное лицо.

Определен размер ущерба.

Сумма, которую необходимо удержать с виновного лица, равна 375,00 грн (1,50 грн х 50 шт. х 5).

В бюджет необходимо перечислить 350,00 грн (375,00 грн — 25,00 грн).

Унифицированного шаблона доверенности на представителя организации в вопросах взаимодействия с органами ГИБДД законодательством не предлагается, поэтому текст названного документа составляется в свободном варианте. В его содержание необходимо включить следующие сведения:

Образец такой доверенности можно найти по ссылке:

Оформление доверенностиДоверенность должна быть оформлена в письменном виде (п. 1 ст. 185 ГК). Данный документ удостоверяется подписью руководящего лица организации или других лиц, уполномоченных на осуществление такого удостоверения по закону или на основании уставных документов (п. 4 ст. 185.1 ГК).

В настоящий момент нет требований со стороны законодательства о скреплении доверенностей оттиском печати юрлица и удостоверения со стороны главного бухгалтера. Также нет в законе указаний о необходимости оформления доверенности на фирменном бланке организации и присвоении ей порядкового номера.

Полномочия доверенного лицаВ тексте доверенности передаваемые полномочия можно обозначить в виде общих формулировок, например «представление интересов организации в отделении ГИБДД по вопросу регистрации ТС» и т. д.

В случае необходимости отдельные полномочия могут прописываться более конкретно:

Таким образом, доверенность на представление интересов организации в ГИБДД должна быть оформлена в письменном варианте и удостоверена подписью уполномоченного лица. Текст доверенности составляется в свободном формате. Оформление документа должно отвечать общим правилам гражданского законодательства.

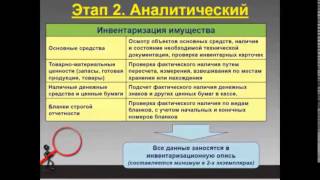

Инвентаризации самых разных видов обязательно проводятся в сроки, обусловленные типом контрольной сверки числящихся по бухгалтерии и имеющихся в наличии ценностей – товаров, материалов, незавершенного производства, налоговых платежей, наличных средств, важных бланков, относящихся к бумагам строгого учета, и др.

Принцип типовых форм актов на каждый вид сверки един, но одни из номенклатурных единиц имею цену и общую стоимость, а другие, как документы, бланки, учитываются только в количестве или в обязательном наличии ежемесячных бумаг.

Какие бланки актов существуют?Инвентаризация помогает выявлять хищения, махинации или просто халатность работников складов, цехов, бухгалтерии.

В результате халатности и неправильного учета в бумагах появляется путаница, а сверка дает возможность привести в соответствие фактическое наличие и учет на бумаге.

Разработан целый ряд типовых бланков актов инвентаризации:

Проводят сверки, инвентаризации по разным поводам и основаниям. При уклонении от проведения инвентаризации составляется акт об отказе материально ответственного лица в проведении инвентаризации.

В любом случае, приказом руководителя создается специальная комиссия. в присутствии которой должны быть предъявлены все товары, материалы или иные ценности – например, бланки строгой отчетности. Комиссия составляет опись предъявленного, а по результатам работы составляется акт.

Форма инвентаризационной описи основных средств .

Пример заполнения акта инвентаризации наличных денежных средств .

Товарно-материальных ценностейНо если материально-ответственный работник увольняется. он обязан передать числящиеся на его подотчете ценности.

Внеплановая инвентаризация необходима, если предприятие ликвидируется или переходит к другому владельцу, а также в случае кражи, пожара, затопления помещений, где хранились товары или другие ценности.

Форма инвентаризационной описи товарно-материальных ценностей .

Форма инвентаризационной описи товарно-материальных ценностей, принятых (сданных) на ответственное хранение .

Пример заполнения акта об остатках ТМЦ на складе .

КассыПроходят раз в квартал, также в тех же случаях, что и при инвентаризации материальных ценностей, а еще при смене кассира. Часто проводятся неожиданные рейды по проверке налички в кассе, это дисциплинирует кассира и препятствует расхищению налички.

Перед началом проверки кассир обязан привести в порядок свои дела – сдать все первичные расходные и приходные ордера, о чем составить расписку. Далее выявленные несоответствия будут считаться нарушением порядка кассового учета.

Излишек наличных средств допустим только в период выдачи аванса, зарплаты, премии, выплат командировочных. Все расхождения должны найти свое отражение в акте.

Строгой отчетностиК бланкам строгого учета относят значительный перечень ценных бумаг. как акции, сертификаты, бумаги по приватизации и т.п.

Сверку делают по сериям, номерам видов бланков. Расхождения между числящимися и имеющимися в наличии бумагами отражаются в акте.

Скачать бланк инвентаризационной описи ценностей и бланков документов строгой отчетности .

Дебиторской и кредиторской задолженностиТакая проверка состоит в сличении сумм, подлежащих выплатам или получению от должников. по документам первичного учета – актам за выполненные работы, за оказание услуг, оплату материалов или оборудования, а также иного по каждому из юридических или физических лиц, и этих сумм по бухгалтерским бумагам. Выявленные несоответствия должны быть отражены в актах.

Бланк справки к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами .

Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторамиИтоги инвентаризации подробно описываются в справке. которая является обязательным приложением к акту.

Акт обобщает результаты всех справок.

Когда используются?В ходе инвентаризации составляется опись имеющихся в наличии материальных или нематериальных ценностей, бумаг, имущества и прочего. Путем сличения числящихся в бухгалтерии и попавших в опись, то есть имеющихся объектов инвентаризации выявляется недостающее или то, что фактически есть, но по бумагам учета не проходит.

Акт составляется после окончания составления описи и фактической проверки добра, числящегося на подотчете каждого материально-ответственного лица.

Как заполнить?В актах обязательно прописывают дату составления, полностью ФИО материально-ответственного лица. Подлежат заполнению также графы о составе комиссии. причем отсутствие члена комиссии и его подписи категорически не допускается.

Обязательным условием правильного оформления есть наличие подписи материально-ответственного лица. присутствующего на проверке.

Без перечисления номенклатурных позиций, по которым выявлены несоответствия, в акт вносятся результаты проверки с указанием общей суммы проверенных ценностей и недостачи или излишка. Если материально-ответственным лицом было подготовлено объяснение, то оно идет приложением к акту.

Скачать приказ, ведомость и акт о проведении инвентаризации отходов производства; инструкцию по заполнению .

Об итогахТакой акт является обобщающим по предприятию, включает суммы недостач или излишков. Если перечень выявленных несоответствий содержит несколько пунктов, то приложением к итоговому акту будет ведомость расхождений в целом по организации.

Акт может быть отпечатан, а может быть заполнен от руки, главное, чтобы в нем не было никаких исправлений, подтирок, замазок.

Акт может быть отпечатан, а может быть заполнен от руки, главное, чтобы в нем не было никаких исправлений, подтирок, замазок.

Обязательны все подписи – членов комиссии, а также утверждение руководителем.

Разумеется, должна быть проставлена дата.

Этот документ дает основание руководству делать выводы о степени доверия к работникам бухгалтерии и тех, кто занимает должности с материальной ответственностью, а также о наказании виновных. если будут выявлены серьезные нарушения.

Скачать форму 0504835 акта о результатах инвентаризации .

Форма сличительной ведомости результатов инвентаризации товарно-материальных ценностей .

Форма сличительной ведомости результатов инвентаризации основных средств .

Об участии доверенных лицЧленами комиссии, которые будут ставить свои подписи после проверки наличия ценностей, могут быть только надежные люди с незапятнанной репутацией. причем они должны по долгу службы досконально знать всю номенклатуру, чтобы материально-ответственное лицо не смогло убедить членов комиссии, что они видят фактически другой ценный материал, деталь, оборудование, ценные бумаги и др.

Комиссия может выразить свое несогласие с результатами проведенной инвентаризации.

В состав комиссии входят как минимум три человека. Это представитель бухгалтерии, представитель инженерной службы, если это завод, стройка или другое крупное предприятие, или в небольшой фирме любой работник аппарата.

В малых предприятиях может быть привлечен любой из работников, за неимением отдельного специалиста. Если непосредственно перед проведением проверки включенный в состав комиссии и указанный в приказе руководителя работник не может принять участие по причине болезни, командировки или иной, то вместо это работника должен быть назначен другой.

РезюмеИнвентаризация выполняется по срокам. которые предусмотрены законом для каждого вида. Это работа серьезная, трудоемкая, требующая внимания и скрупулезности при сверке факта наличия и бухгалтерского учета.

Никому, кроме недобросовестных или нечистых на руку работников, проверки особо не досаждают, это необходимая работа. которую лучше всего могут контролировать и выполнять специалисты, хорошо знакомые со всеми номенклатурными единицами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !