Рейтинг: 4.9/5.0 (1599 проголосовавших)

Рейтинг: 4.9/5.0 (1599 проголосовавших)Категория: Бланки/Образцы

Для подтверждения представительских расходов недостаточно иметь на руках первичные документы. Признание таких затрат также во многом зависит от того, как будут составлены внутренние документы организации. Их нужно правильно оформить, чтобы у налоговиков не возникло вопросов при проверке. Мы рассмотрим, какие документы понадобятся для обоснования представительских расходов.

Все затраты в бухгалтерском и налоговом учете должны быть подтверждены оправдательными документами (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», ст. 252 НК РФ).

Однако для представительских расходов одной бухгалтерской «первички» недостаточно. Нужны и внутренние распорядительные документы по организации. Подготовку таких документов можно условно разбить на три последовательных этапа. Это оформление:

- документов, связанных с конкретным мероприятием;

- оформление документов, подтверждающих фактическое расходование денежных средств.

Сначала годовая смета

Первый этап включает в себя составление сметы представительских расходов на отчетный год. Она утверждается протоколом общего собрания учредителей (акционеров) (ст. 33 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). После этого руководитель организации издает внутренние организационно-распорядительные документы. В них отражаются:

- перечень лиц, имеющих право получать средства в подотчет на представительские расходы;

- порядок выдачи подотчетных сумм на такие расходы;

- порядок расходования подотчетных средств;

- документальное оформление и порядок списания подотчетных сумм по представительским расходам;

- нормы отдельных видов представительских расходов (примерная форма приказа по организации о представительских расходах приведена на этой странице).

Готовимся к мероприятию

Второй этап представляет собой оформление документов, связанных с конкретным мероприятием. Во-первых, это приказ руководителя о назначении ответственного за проведение официальной встречи (переговоров). Во-вторых, приказ о направлении приглашения на встречу. Этот документ обязательно должен содержать цель прибытия представителей сторонней организации. Например, проведение переговоров в рамках уже заключенного контракта либо установление новых деловых связей. В-третьих, нужно составить программу встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

Кроме этих документов в бухгалтерию должна быть представлена утвержденная руководителем смета представительских расходов для проведения данного мероприятия. Она составляется на основании применяемых в организации норм расходования средств на представительские траты. После утверждения такой сметы подотчетному лицу по расходному кассовому ордеру выдаются деньги. Порядок контроля над расходованием и списанием средств также устанавливается приказом по организации.

Третий, и последний, этап предусматривает оформление документов лицом, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия (приведен на этой странице), отчет о расходах по нему и авансовый отчет ответственного лица с оправдательными документами. Из подотчета деньги списываются, когда работник представит в бухгалтерию авансовый отчет и документы, подтверждающие понесенные расходы.

По каждому случаю приема делегации нужно составить исполнительную смету (акт) по утвержденной руководителем форме. Этот документ должен содержать такие реквизиты, как дата, место и программа проведения деловой встречи, список участвующих лиц с обеих сторон, величина расходов. К нему прилагаются копии первичных документов, которые работник, ответственный за проведение мероприятия, сдал с авансовым отчетом. Если для проведения деловой встречи привлекаются сторонние организации, то также необходимы документы об оплате транспортных расходов, услуг переводчика, счета предприятий общественного питания.

консультант по налогам

ЗАО «BKR Интерком-Аудит»

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

К представительским в соответствии с положениями п. 2 ст. 264 НК РФ следует относить следующие типы расходов:

Представительские расходы (далее — ПР) могут быть использованы фирмой в целях уменьшения налогооблагаемой базы — в величине, не превышающей 4% от расходов по оплате труда (их перечень определен в ст. 255 НК РФ).

Для того чтобы использовать ПР в целях оптимизации налогов, необходимо их обосновать.

Как обосновать представительские расходы в целях оптимизации налогов?В письме Минфина РФ от 13.11.2007 № 03-03-06/1/807 перечислены следующие основные способы обоснования рассматриваемых расходов:

Также Минфин в указанном письме рекомендует дополнительно подтверждать расходы, отраженные, в частности, в отчете различными первичными документами.

Существует и более новый правовой акт от Минфина — письмо от 10.04.2014 № 03-03-РЗ/16288. В нем перечень документов в подтверждение ПР значительно сокращен до минимума: ведомство посчитало, что в данном случае фирме достаточно оформлять только отчет о расходах и дополнять его первичкой.

Тем не менее многие современные фирмы предпочитают в силу устоявшихся деловых обычаев собирать в подтверждение расходов представительского характера именно те документы, что приведены в более раннем приказе Минфина. Это часто обусловлено желанием фирмы оградить себя от претензий налогового ведомства, а также спецификой внутренней отчетности и контроля организации.

Кроме того, многие фирмы в целях подтверждения расходов (не считая форм, рекомендованных Минфином), составляют такие источники, как:

Рассмотрим специфику составления перечисленных выше документов подробнее.

Приказ директора о мероприятииТакой приказ должен содержать:

Данный документ, используемый в целях подтверждения ПР, может содержать:

Соответствующий отчет по своей структуре может быть логическим продолжением предыдущего источника — сметы. То есть он будет содержать:

Первичные документы, подтверждающие совершение фирмой ПР, могут быть представлены в довольно широком спектре. К ним относятся:

Первичка должна удовлетворять критериям, отраженным в п. 2 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ:

Отметим, что договор с контрагентом на оказание услуг, что входят в состав ПР, составляется по общим принципам, установленным гражданским законодательством. В этом смысле он не отличается по структуре и правовому статусу от иных соглашений фирмы с какими-либо контрагентами.

Так, например, типичный договор на оказание услуг по переводу, буфетному обслуживанию или транспортным перевозкам может включать:

Рассматриваемый акт предназначен для удостоверения факта совершения ПР уполномоченными лицами. Чаще всего — входящими в состав специальной комиссии из числа представителей компании, которая осуществила ПР.

Соответствующий акт может содержать:

Многие фирмы предпочитают дополнять рассмотренный нами комплект документов также программой официального мероприятия.

Данный источник может включать:

Рассмотренные нами документы, которые используются в целях подтверждения фирмой ПР, могут дополняться внутрикорпоративным положением о ПР.

Данное положение может быть отдельным локальным нормативным актом или частью учетной политики организации и разрабатываться в целях:

Такое положение имеет смысл утверждать, если фирма проводит те или иные официальные мероприятия регулярно.

В случае если оно утверждено, рассмотренные нами документы для подтверждения расходов будут составляться на основе форм, утвержденных в качестве приложений к соответствующему положению.

ИтогиПР, определенные в соответствии с п. 2 ст. 264 НК РФ, могут быть использованы фирмой в целях уменьшения налогооблагаемой базы в установленных пределах. Для этого они должны быть подтверждены.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

ЧТО ТАКОЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ И КАКИМИ ДОКУМЕНТАМИ ИХ ПОДТВЕРЖДАТЬ?1. Для целей налогообложения прибыли в качестве представительских расходов можно учесть затраты, связанные с проведением п. 2 ст. 264 НК РФ, Письмо Минфина от 05.06.2015 N 03-03-06/2/32859 :

- переговоров с представителями других компаний и клиентами - физическими лицами. Это могут быть как уже работающие с вашей организацией контрагенты, так и потенциальные;

- заседаний совета директоров (наблюдательного совета, правления) вашей организации.

К таким расходам относятся, в частности, затраты:

- на организацию официального приема (завтрака, обеда, иного аналогичного мероприятия) или заседания, проводимого как на территории вашей организации, так и за ее пределами, например в ресторане. При этом в расходы включается и стоимость алкогольных напитков Письма Минфина от 25.03.2010 N 03-03-06/1/176. УФНС по г. Москве от 12.04.2007 N 20-12/034115 ;

- по доставке участников к месту проведения представительского мероприятия и обратно;

- на буфетное обслуживание во время мероприятия;

- на услуги переводчиков во время мероприятия.

Нельзя учесть для целей налогообложения расходы Письмо Минфина от 01.12.2011 N 03-03-06/1/796 :

- на развлекательные и оздоровительные мероприятия (например, посещение боулинга, бильярда, экскурсий, театров, тренажерного зала, бассейна, сауны и т.п.);

- на оплату проезда и проживания лиц, приглашенных для участия в представительском мероприятии из других населенных пунктов;

- на приобретение подарков, призов, дипломов для участников мероприятия Письмо Минфина от 25.03.2010 N 03-03-06/1/176 .

2. Для подтверждения представительских расходов, кроме обычных первичных документов, подтверждающих затраты (накладные, акты и т.п.), обязательно надо оформить отчет о проведенном мероприятии, утвержденный руководителем организации. В таком отчете должны быть указаны:

- время и место проведения мероприятия;

- состав участников (приглашенных и принимающей стороны);

- величина расходов на организацию мероприятия.

Если в результате проведения мероприятия заключены какие-либо договоры, это тоже надо отразить в отчете.

Этот отчет будет доказательством того, что произведенные расходы непосредственно связаны с проведением представительского мероприятия Письма Минфина от 10.04.2014 N 03-03-РЗ/16288. ФНС от 08.05.2014 N ГД-4-3/8852 .

Помимо отчета лучше иметь еще два документа Письма Минфина от 01.11.2010 N 03-03-06/1/675. от 22.03.2010 N 03-03-06/4/26 :

1) приказ руководителя организации о проведении представительского мероприятия. В нем надо указать цель проведения мероприятия и работников организации, которые должны в нем участвовать;

2) смету расходов на проведение мероприятия, утвержденную руководителем организации.

Образец приказа о проведении представительского мероприятия (официальной встречи и переговоров)

Образец приказа о проведении представительского мероприятия (официальной встречи и переговоров)

Образец сметы расходов на проведение представительского мероприятия (официальной встречи и переговоров)

Образец отчета о проведении представительского мероприятия (официальной встречи и переговоров)

Как учесть представительские расходы и принять к вычету НДС по ним? >>>

Как учитывать подарки, в том числе сотрудникам и их детям? >>>

Подробнее о представительских расходах читайте в Практическом пособии по налогу на прибыль >>>

Есть ли возможность учесть расходы на оплату проезда и проживания иногородних деловых партнеров, прибывших на представительское мероприятие? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Практически каждая сделка заключается в результате предварительных переговоров. Чтобы провести благоприятное впечатление на партнеров в ходе деловой встречи, компания должна организовать ее на высоком уровне. А это значит – потратиться на еду, напитки, транспортное обслуживание и т.п.

Организуя встречи или переговоры, предприятие несет определенные затраты. Это так называемые представительские расходы. В Налоговом кодексе РФ содержится перечень затрат, которые относят к представительским. Это расходы на:

– проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для людей, участвующих в переговорах;

– транспортное обеспечение доставки этих людей к месту мероприятия и обратно;

– буфетное обслуживание во время переговоров;

– оплату услуг переводчиков, не состоящих в штате фирмы.

По мнению чиновников, этот перечень является закрытым, и иные виды затрат представительскими не считаются.

Представительские расходы в налоговом учете – это нормируемые затраты (п.2 ст. 264 НК РФ). Их включают в состав налоговых расходов фирмы в размере, не превышающем четырех процентов от расходов на оплату труда за данный отчетный (налоговый) период.

Какие бумаги оформить…Четкого перечня бумаг, которые необходимо оформить, чтобы подтвердить представительские расходы, в Налоговом кодексе нет. Нет такого перечня и в других нормативных документах. Однако время от времени советы по этому вопросу дают представители фискальных органов. Подобную рекомендацию дали московские налоговики (письмо УФНС России по г. Москве от 12 апреля 2007 г. № 20-12/034115). По мнению чиновников, такими документами могут быть:

– приказ (распоряжение) руководителя об осуществлении расходов на представительские цели;

– смета представительских расходов;

– первичные документы, подтверждающие стоимость использованных товаров для представительских мероприятий, услуг сторонних организаций, например организаций общественного питания, и т.п.;

– акт о понесенных представительских расходах, подписанный руководителем (здесь должны быть указаны конкретные суммы тех или иных затрат);

– отчет о представительских расходах (составляется конкретно по проведенным мероприятиям).

Причем, если в акте указываются суммы понесенных затрат, то отчет призван свидетельствовать о факте состоявшегося мероприятия. Поэтому в отчете отражают:

– цель представительских мероприятий и результаты их проведения;

– дату и место проведения;

– состав приглашенной делегации;

– участников принимающей стороны;

– величину расходов на представительские цели.

Чтобы избежать возможных претензий при налоговой проверке, рекомендацию налоговиков лучше принять к сведению и соответствующие документы оформить.

И еще. Расчет нормативной величины представительских расходов также нужно подтвердить на бумаге. Таким подтверждением может быть бухгалтерская справка-расчет.

По мнению чиновников, представительские расходы, не давшие результата, нельзя учесть в составе налоговых затрат. Ведь в этом случае, считают фискалы, расходы не могут быть признаны экономически обоснованными. Поэтому, если вы хотите избежать споров с проверяющими, отражать в налоговом учете лучше лишь те представительские, которые привели к заключению сделки. Хотя справедливости ради отметим: в судах такой подход, как правило, не находит поддержки. Обычно арбитры считают, что само намерение заключить с потенциальным партнером выгодный договор – и есть экономическое обоснование представительских. А увенчалась встреча успехом или нет, значения не имеет.

…и как это сделатьОформлять бумаги, подтверждающие представительские расходы, нужно в определенной последовательности. Подготовку соответствующих документов можно условно разбить на три этапа. Это оформление:

– общих документов, регламентирующих направление средств на представительские расходы;

– документов, связанных с конкретным мероприятием;

– документов, подтверждающих фактическое расходование денежных средств.

Этап первый: смета и приказГлавный документ, оформляемый на первом этапе, – это, как правило, смета представительских расходов на отчетный год. Она утверждается протоколом общего собрания учредителей (ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

На основании этой сметы руководитель компании издает внутренние организационно-распорядительные документы. Это, как правило, приказы, регламентирующие:

– перечень сотрудников, имеющих право получать деньги под отчет на представительские цели;

– порядок выдачи подотчетных сумм на такие расходы;

– порядок документального оформления и списания подотчетных сумм по представительским расходам.

Кроме того, соответствующие положения об учете представительских расходов могут быть закреплены и в учетной политике компании.

Отдельным приказом могут быть утверждены и нормы для различных видов представительских расходов (в соответствии со сметой, принятой учредителями). Вот примерный образец такого приказа:

О представительских расходах ООО «Энергостроймонтаж» на 2008 год

1 января 2008 г. г. Москва

1. Установить на 2008 год следующие нормы представительских расходов:

2. Назначить ответственным за представительские расходы, правильное и своевременное оформление оправдательных документов коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить предоставление отчета о каждом проведенном представительском мероприятии не позднее трех дней после его завершения.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Этап второй, организационно – подготовительныйНа втором этапе оформляются документы, связанные с подготовкой того или иного конкретного мероприятия. Как правило, это опять же приказ руководителя организации:

– о назначении ответственного за проведение официальной встречи (переговоров);

– о направлении приглашений на встречу.

Этот документ обязательно должен отражать цель прибытия представителей сторонней организации. Например, проведение переговоров в рамках уже заключенного контракта либо установление новых деловых связей.

Вот образец такого приказа:

Об организации встречи с представителями компании «Кабельные сети»

12 июня 2008 г. г. Москва

В целях расширения рынка сбыта и увеличения объема продаж приказываю:

1. Организовать в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» переговоры с представителями ООО «Кабельные сети» по вопросу увеличения объема закупок в рамках заключенного контракта от 05.04.2008 № 15/834. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

2. Ответственным за организацию и проведение встречи назначить коммерческого директора Е.Н. Воскресенского.

3. Поручить Е.Н. Воскресенскому обеспечить подготовку сметы представительских расходов на данное мероприятие, с учетом участия в переговорах по три представителя с каждой стороны.

4. Поручить Е.Н. Воскресенскому обеспечить подготовку приглашений и информирование представителей компании «Кабельные сети» о месте и времени встречи.

Директор ООО «Энергостроймонтаж» Инокентьева Т.Г. Инокентьева

Также необходимо составить программу встречи с указанием даты, места, сроков проведения и количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

Кроме этих документов в бухгалтерию должна быть представлена утвержденная руководителем смета представительских расходов для проведения данного мероприятия. Она составляется на основании применяемых в организации норм расхода средств на представительские траты. После утверждения такой сметы подотчетному лицу по расходному кассовому ордеру выдаются деньги под отчет, а в случае необходимости – оплачиваются соответствующие счета по безналичному расчету.

Этап третий: отчетТретий, и последний, этап предусматривает оформление документов работником, ответственным за проведение деловой встречи. Это отчет о проведении мероприятия и акт о понесенных расходах с оправдательными документами.

Если товары (услуги) на представительские цели приобрел подотчетник, оправдательными будут являться документы, выданные этому человеку соответствующими организациями (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг), счета-фактуры и т. п.), а также авансовый отчет об использовании подотчетных сумм.

Продукция собственного производства или покупные товары должны передаваться на представительские цели на основании соответствующих первичных документов с указанием видов и стоимости имущества (например, товарно-транспортная накладная, требование-накладная и т. п.). Если компания сама изготовила товары, направленные на представительские цели (например, какие-либо блюда приготовлены собственными силами – буфетом, столовой), расходы должны подтверждаться соответствующей калькуляцией.

Если же фирма заключила договор со сторонней организацией (например, с предприятием общественного питания) документальным подтверждением представительских расходов будут служить этот самый договор, а также счет-заказ и акт выполненных работ (оказанных услуг). Само собой разумеется, что для вычета «входного» НДС понадобится счет-фактура, а также бумаги, свидетельствующие об оплате услуг.

Обратите внимание и на такой важный нюанс. Очень много вопросов вызывает порядок признания расходов на приобретение алкогольной продукции для проведения официального приема. Причем такие товары могут закупаться как в розничной сети, так и при буфетном обслуживании.

Сразу скажем, что формальных оснований для того, чтобы исключить такие расходы из состава представительских, нет. Согласен с этим и Минфин России (см. письмо от 16 августа 2006 г. № 03-03-04/4/136). Дело в том, что пункт 2 статьи 264 НК РФ не содержит каких-либо ограничений в отношении перечня продуктов, используемых в представительских целях. В частности, это распространяется и на спиртные напитки. Конечно, все сказанное справедливо только при соблюдении всех необходимых требований, а также при надлежащем документальном оформлении подобных затрат.

Бумаги, подтверждающие факт представительских расходов, являются первичными документами. А раз так, при их оформлении должны соблюдаться все требования, предъявляемые к оформлению первичных документов (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Иными словами, они должны содержать все обязательные реквизиты первичного документа, а именно:

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

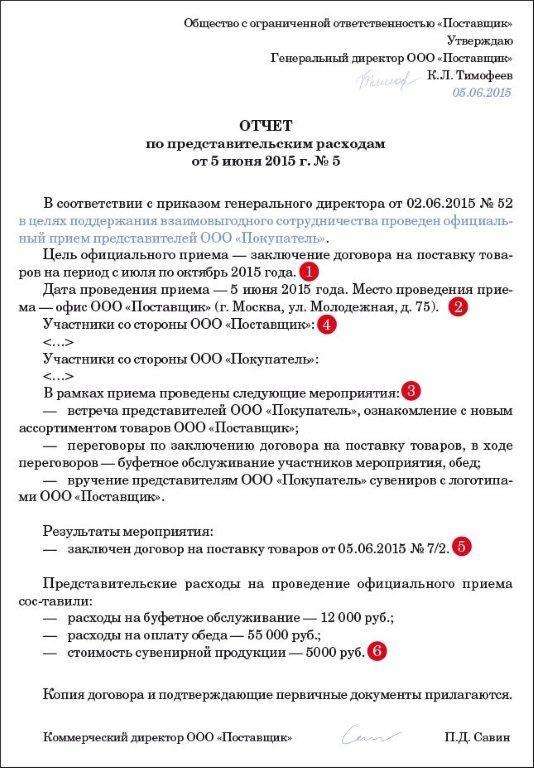

Образец отчета о проведенном мероприятии:

директор ООО «Энергостроймонтаж»

о проведенных деловых переговорах

1. Настоящим подтверждаю, что в период с 19 по 20 июня 2008 года в помещении ООО «Энергостроймонтаж» состоялись переговоры с представителями ООО «Кабельные сети».

2. Тема переговоров: увеличение объемов закупок и объемов продаж металлического кабеля большого и сверхбольшого диаметра, производимого ООО «Кабельные сети».

3. В переговорах приняли участие:

Со стороны ООО «Энергостроймонтаж»:

Со стороны ООО «Кабельные сети»:

4. В соответствии с программой встречи были проведены следующие мероприятия.

19 июня 2008 года

12.00–13.00 Официальный обед.

14.00–17.00 Осмотр складских и торговых помещений ООО «Энергостроймонтаж», ознакомление участников переговоров со схемой и процессом продаж.

20 июня 2008 года

14.00–17.00 Официальный обед и заключительный прием по поводу состоявшихся переговоров.

Коммерческий директор ООО «Энергостроймонтаж» Воскресенский Е.Н. Воскресенский

Комментарии Справочник Опрос"Кадровая служба и управление персоналом предприятия", 2007, N 6

Документальное оформление представительских расходов

Для развития бизнеса, для расширения взаимовыгодного сотрудничества со своими партнерами и клиентами и заключения новых и новых договоров компания должна проводить разного рода мероприятия. Зачастую они затрагивают большинство сотрудников. Обычно руководитель поручает организацию встреч и банкетов секретариату, но такое счастье иногда выпадает и на долю отдела кадров. Это значит, что кадровику нужно будет составить план мероприятия и смету расходов. Если руководитель одобрит задуманное, то можно начинать подготовку к проведению встречи. Но самое главное испытание будет ждать кадрового работника не во время мероприятия, а уже после того, как "отшумит веселье".

Дело в том, что на организатора ложится бремя по сбору и подготовке документов по корпоративному мероприятию. От того, насколько грамотно он с этим справится, будет зависеть возможность учесть расходы. Напомним, что затраты на проведение таких мероприятий принято называть представительскими расходами.

Существует одна насущная проблема, связанная с представительскими расходами. Чтобы списать их, расходы нужно экономически обосновать и подтвердить документально, иначе государственные ревизоры при первой же проверке могут придраться.

Однако на настоящий момент законодательно не утвержден конкретный перечень документов, которые необходимо оформить для включения представительских расходов в общие затраты. Поэтому организации должны самостоятельно определить порядок их документального оформления и контроля. Автор расскажет, как документально оформить представительские расходы и каковы особенности их учета.

В соответствии с п. 1 ст. 252 Налогового кодекса РФ расходами признаются экономически обоснованные и документально подтвержденные затраты, которые были осуществлены организацией. Под документально подтвержденными расходами понимаются затраты, заверенные документами, которые оформлены в соответствии с законодательством РФ.

Поэтому оформлению документов на представительские расходы кадровый работник должен уделить особое внимание. Речь идет как о внутренних распорядительных документах, так и о внешних первичных документах (счета-фактуры, накладные, акты, товарные чеки и т.д.).

Поскольку конкретного перечня документов, которые необходимо оформить для включения представительских расходов в общие затраты, не существует, компания может самостоятельно определить порядок расходования средств по данной статье, их документального оформления и контроля.

С одной стороны, это действительно преимущество. Ведь организация может в произвольной форме отразить подобные расходы, а затем списать. С другой стороны, такая "произвольность" дает простор для придирок со стороны государственных контролеров. Итак, какими документами должны быть подтверждены представительские мероприятия?

Представительские расходы оформляются следующими внутренними организационно-распорядительными документами:

1. Приказом руководителя организации об осуществлении расходов на указанные цели.

2. Программой мероприятий, составом делегации с указанием должностей приглашенной стороны.

3. Списком представителей организации, которые принимают участие в переговорах или в заседаниях руководящего органа.

4. Перечнем должностных лиц организации, которые имеют право получать под отчет средства на проведение представительских мероприятий.

5. Порядком выдачи под отчет средств на представительские мероприятия.

6. Сметой представительских расходов. В ней следует указать предполагаемую величину расходов с разбивкой по конкретным статьям расходов. Кроме того, необходимо определить лицо, которое будет отвечать за прием делегации и за все произведенные расходы.

7. Актом (отчетом) об осуществлении представительских расходов. Этот документ должен быть подписан руководителем организации. В нем должны быть указаны суммы фактически произведенных представительских расходов, а также даны ссылки на документы, подтверждающие произведенные расходы.

8. Отчетом об израсходованных сувенирах или образцах готовой продукции с указанием того, что, кому и в каком количестве вручено.

9. Меню, утвержденным директором столовой, если обед предоставлялся столовой предприятия. Калькуляция должна составляться без наценки.

10. Авансовым отчетом с приложением подлинников соответствующих первичных документов: чеков ККМ и товарных чеков с подробной расшифровкой вида и количества товарно-материальных ценностей, счетов из ресторана, накладных, счетов-фактур, торгово-закупочных актов и т.д.

Кадровый работник оформляет перечисленные выше документы под конкретное мероприятие, которое ему поручили организовать. Все они, за исключением авансового отчета, должны содержать обязательные реквизиты, о которых идет речь в ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Напомним эти реквизиты:

- наименование организации, которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления;

- личные подписи указанных лиц.

Кроме того, в этих документах необходимо отразить следующую информацию:

- дату деловой встречи или приема;

- место проведения этого мероприятия;

- состав участников со стороны организации и представителей другой организации;

- цель проведения мероприятия;

- сумму предполагаемых расходов.

По мнению налоговых органов, если организация имеет в наличии все перечисленные выше подтверждающие документы, то расходы на проведение встречи с организацией - партнером по бизнесу могут быть признаны представительскими расходами для целей налогового учета, даже если в акте не указаны фамилии, имена и отчества присутствующих представителей организации-партнера. Поэтому кадровый работник должен тщательно подготовить документы в соответствии с вышеуказанными требованиями, чтобы у бухгалтера, который затем будет заниматься их учетом, не возникло проблем с отнесением затрат на представительские расходы.

Справка. Цель официальных приемов должна быть приведена в соответствие с теми формулировками, которые приведены в п. 2 ст. 264 Налогового кодекса РФ.

Фрагмент документа. Пункт 2 ст. 264 Налогового кодекса РФ

К представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Например, цели проведения официального приема могут быть следующие:

1. Обсуждение вопросов об исправлении недочетов в работах по существующим контрактам.

2. Обсуждение вопросов о финансировании работ по существующим контрактам или об увеличении объемов финансирования по этим контрактам.

3. Обсуждение вопроса о заключении новых контрактов.

4. Обсуждение технических аспектов существующих и предполагаемых контрактов (технические термины и т.д.).

Эти формулировки в качестве типовых, а также другие технические аспекты встречи, рекомендуется отражать во всех внутренних документах организации: в приказе на организацию официального приема, в программе проведения встречи, в отчете о проведенных переговорах.

Нужно, чтобы кадровый работник, занимающийся организацией мероприятия, договорился с приглашенными контрагентами о фигурировании формулировки "проведение переговоров" и в первичных документах по представительским расходам, которые от них получит компания-организатор.

Чтобы бухгалтер впоследствии мог включить представительские расходы в состав затрат по обычным видам деятельности, кадровый работник должен позаботиться, чтобы прослеживалась взаимосвязь между официальным приемом и деятельностью предприятия. Это может быть подтверждено:

- подписанными контрактами, протоколами о намерениях;

Итогом заседания совета, общего собрания акционеров, правления должно быть принятие решения или протокола.

Нередко у бухгалтеров возникает вопрос, в каком размере можно учесть представительские расходы, если фактические затраты отличаются от запланированных?

Мнение налоговиков по этому вопросу следующее. Если фактические затраты будут меньше, чем те, которые предусмотрены программой, то в расходах можно учесть фактические затраты. Но если фактические расходы превысят запланированные, то прибыль можно уменьшить только на сумму запланированных расходов.

На наш взгляд, такая позиция не является верной.

В соответствии с п. 42 ст. 270 НК РФ на представительские расходы может быть потрачено не более 4 процентов от расходов на оплату труда за тот налоговый (отчетный) период, в котором произведены представительские расходы. Поэтому отнесение затрат к представительским расходам зависит от соблюдения этого лимита. Никаких других ограничений Налоговым кодексом не установлено.

Это значит, что кадровый работник должен составить смету по представительским расходам так, чтобы плановые расходы имели большую величину, чем организация хотела бы израсходовать на проведение деловых встреч. В этом случае предприятие обязательно уложится в сумму заранее оговоренных представительских расходов.

После проведения представительских мероприятий кадровый работник - организатор должен собрать все документы, которые подтверждают расходы, понесенные фирмой на проведение официального приема.

1. Затраты, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников).

Приобретение продуктов подотчетными лицами при проведении официального приема приходуется по данным авансового отчета.

Эти продукты списываются на основании:

- товарных накладных типовой унифицированной формы N ТОРГ-12;

- накладных на внутреннее перемещение, передачу товаров, тары типовой унифицированной формы N ТОРГ-13.

Указанные формы утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Списание других материальных ценностей, например, сувениров, оформляется требованием-накладной типовой унифицированной формы N М-11, утвержденной Постановлением Госкомстата РФ от 30 октября 1997 г. N 71а.

2. Транспортное обеспечение участников приема.

Одним из видов представительских расходов является транспортировка гостей в период проведения переговоров (из аэропорта в гостиницу, из гостиницы к месту переговоров и обратно) (п. 2 ст. 264 НК РФ).

Транспортировку делегации может осуществлять специализированная организация, с которой принимающая сторона должна заключить соответствующий договор. После оказания транспортных услуг принимающая сторона должна получить:

- двусторонний Акт об оказании транспортных услуг, подписанный заказчиком и подрядчиком;

- счет на оплату транспортных услуг;

- счет-фактуру на сумму оказанных транспортных услуг;

- путевые листы автомобилей, оказывавших транспортные услуги.

Для транспортного обслуживания принимающая сторона может задействовать собственный транспорт. В этом случае документами, которые подтверждают факт осуществления представительских расходов, будут:

- путевые листы автомобилей, задействованных в этом мероприятии;

- авансовые отчеты водителей на приобретение ГСМ с приложением чеков АЗС.

3. Буфетное обслуживание во время переговоров и мероприятий культурной программы.

В буфетное обслуживание включается, как правило, предложение участникам во время кратковременных перерывов на переговорах чая, кофе, минеральной воды, соков и т.д.

Расходы на буфетное обслуживание оформляются:

- договорами на оказание услуг;

- заказ-счетами типовой унифицированной формы N ОП-20, актами на отпуск питания по безналичному расчету типовой унифицированной формы N ОП-22, которые утверждены Постановлением Госкомстата РФ от 25 декабря 1998 г. N 132.

4. Оплата услуг переводчиков, не состоящих в штате организации.

Указанные расходы подтверждаются договором и актом приемки-передачи услуг.

5. Посещение культурно-зрелищных мероприятий.

Посещение культурно-зрелищных мероприятий может быть подтверждено накладной на приобретение входных билетов.

Директор кадровой службы ------------- И.И. Иванов

Главный бухгалтер ------------- К.К. Козырев

Можно ли учесть чаевые

Возникает еще одна интересная проблема при проведении мероприятия вне стен организации - учет чаевых. Ни для кого не секрет, что помимо обеда или ужина в ресторане принимающей стороне в соответствии с общепринятыми нормами этикета приходится давать чаевые официанту. Конечно, никаких оправдательных документов в этом случае сотрудник представить не может, ведь сумма чаевых не включается в счет и не является оплатой услуг ресторана.

Если речь идет о работнике, который представляет интересы компании во время деловой встречи, то организация может компенсировать его расходы на чаевые официанту на основании его заявления и распоряжения руководителя организации.

Возникает вопрос, как учитывать подобные расходы? Так как сумма возмещения включается в налогооблагаемый доход сотрудника, то целесообразно сумму чаевых увеличить на величину НДФЛ, которая будет удержана с работника. Для этого сумму чаевых необходимо разделить на 87 процентов. В этом случае работник ничего не потеряет.

Если же речь идет об уплате чаевых из корпоративного кармана, то, поскольку их сумма не подтверждается документально, учесть в составе представительских расходов эти затраты нельзя.

Пример 2. Сотрудник ЗАО "Роза" проводит встречу с деловыми партнерами. Официальный прием был организован в ресторане. После делового ужина сотрудник дал официанту чаевые в размере 500 руб.

На основании заявления сотрудника и распоряжения руководителя ЗАО "Роза" организация компенсировала ему расходы на чаевые с учетом НДФЛ в размере:

500 руб. 87% = 500. 0,87 = 574,71 руб.

Компания относит эти расходы на прочие расходы.

Итак, существует масса насущных проблем, связанных с представительскими расходами и их отражением в документации компании. Но за основу вы можете взять приведенный выше порядок. Если же ревизоры придут с проверкой, то этот порядок можно объяснить, ссылаясь на внутренние документы компании - устав, положение о работе в компании и т.д. Очень важно не забыть: любой порядок документирования представительских расходов лучше "закрепить" на бумаге. Тогда организация и проведение корпоративных мероприятий не будут головной болью ни для вас, ни для вашего бухгалтера.

Подписано в печать