Рейтинг: 4.1/5.0 (1805 проголосовавших)

Рейтинг: 4.1/5.0 (1805 проголосовавших)Категория: Бланки/Образцы

Rating: 4 / 5 based on 301 votes.

Образец диплома бухгалтера Учебная программа профессиональной переподготовки состоит из нескольких модулей: Модуль 1. Muito em breve ja estaremos aceitando pedidos. Гомель, пр-т Октября,50 по специальности: «Бухгалтерский учет, анализ и аудит» «Экономика и управление на предприятии» «Коммерческая деятельность» УО «Полоцкий государственный университет» г. Экономисты решают различные задачи, связанные с организацией, планированием и анализом хозяйственной деятельности предприятий и организаций, разрабатывают мероприятия по обеспечению режима экономии средств предприятий, по выявлению резервов, повышению эффективности работы и более рациональному использованию всех видов ресурсов. Профессиональные достижения: минимизация налогов и затрат. Для получения дубликата аттестата, приложения и диплома в связи с утерей утратой необходимо предоставить в ИПБ России следующие документы: 1. Основы ведения бухгалтерского учета. Nesses anos, a gente procurou muito uma duplicadora que fizesse mais copias simultaneamente, mas nao tivemos sucesso porque apenas achamos maquinas para duplicacao domestica com baixa qualidade e poucas copias por vez.

За 4 года учебы в бакалавриате вы фундаментально подготовитесь к будущей профессии. Минска: ОАО «ГУМ», ТКУП «Универмаг Беларусь», ЗАО «Постторг», ОАО «ЦУМ Минск», ОАО «Торгодежда» и др. Требуются доскональные знания вопросов хозяйственно-финансовой деятельности компании, а также хозяйственного, налогового, финансового и трудового законодательства. Короля,3 по специальности: по специальности: «Правоведение» «Бухгалтерский учет, анализ и аудит» «Экономика и управление на предприятии» «Коммерческая деятельность» ГОУ «Российский государственный университет туризма и сервиса» Смоленский филиал по специальности: «Бухгалтерский учет, анализ и аудит» «Экономика и управление на предприятии» «Товароведение и экспертиза товаров» «Коммерция торговое дело » ОУ «Российский университет кооперации» Смоленский филиал по специальности: «Бухгалтерский учет, анализ и аудит» «Экономика и управление на предприятии» «Товароведение и экспертиза товаров» «Коммерция торговое дело » ГОУ «Московский государственный университет технологий и управления» Смоленский филиал по специальности: «Бухгалтерский учет, анализ и аудит» заочное «Экономика и управление на предприятии» «Товароведение и экспертиза товаров» -«Технология производства общественного питания». Задачи программы: Дать слушателям знания и практические навыки работы по следующим направлениям: Грамотно составлять первичные бухгалтерские документы и проверять документы контрагентов. Uma noticia bombastica como essas merece a atencao de todo e qualquer music freak e motivou a entrevista que voce vai ler abaixo com o um dos socios do estudio, Luis Lopes. Начислять заработную плату работникам, пособия по временной нетрудоспособности, беременности и родам, рассчитывать и отражать в учете удержания налога на доходы физических лиц, алиментов, недостач с работников, сумму к выплате, а также знать порядок депонирования заработной платы. Luis Lopes — Eu acredito que sim, fora do Brasil varios artistas mainstream estao voltaram a usar esse formato, como o Metallica, que relancou sua demo-tape de 1982 apenas em cassete, com tiragem pequena. Приоритетными направлениями деятельности отделения бухгалтерского учета и права являются подготовка квалифицированных специалистов, становление личности, выявление и развитие творческих способностей учащихся, участие во всех сферах жизни учебного заведения. O que isso significa em termos praticos, que tipo de servico voces poderao oferecer? В процессе обучения учащиеся получают знания по таким дисциплинам, как «Право социального обеспечения», «Административное право», «Финансовое право», «Уголовное право», «Гражданское право», «Хозяйственный процесс», «Гражданский процесс» и др. Специальность «Правоведение» предполагает присвоение квалификации «Юрист» и дает возможность трудоустройства в качестве инспектора по назначению пенсий, инспектора по выплате пенсий, инспектора отделов социального обеспечения центров по начислению и выплате пенсий, инспектора отдела кадров по организации пенсионного обеспечения. Учет поступления и реализации готовой продукции работ, услуг. Como a maioria dos selos que opta por essa midia eles duplicavam uma fita de cada vez, entao demorava uma hora por copia e, como faziam isso no tempo livre ou entre um beat e outro, as copias demoravam meses pra atingir uma pequena tiragem.

Защита диплома. Видео пример! - YouTubeОднако без грамотного резюме даже у высококлассного специалиста могут возникнуть трудности с поиском новой работы. Срок обучения по специальности 2-24 01 02 «Правоведение»: база 9 классов — 2 года 10 месяцев. Music Non Stop — Existe alguma fabrica de cassetes no Brasil? Eu nao vejo como competir com o disco de vinil, mas mesmo assim vejo um mercado enorme pro cassete porque o custo do vinil e ainda muito alto e as vezes para um fa que quer comprar um item exclusivo do artista que ama o cassete cabe melhor no bolso. При изменении фамилии, имени, отчества по заявлению владельца могут быть выданы новый аттестат, приложения к аттестату и дипломы. Различать доходы по обычным видам деятельности от прочих расходов. O duplicador de cassetes e o nosso novo projeto.

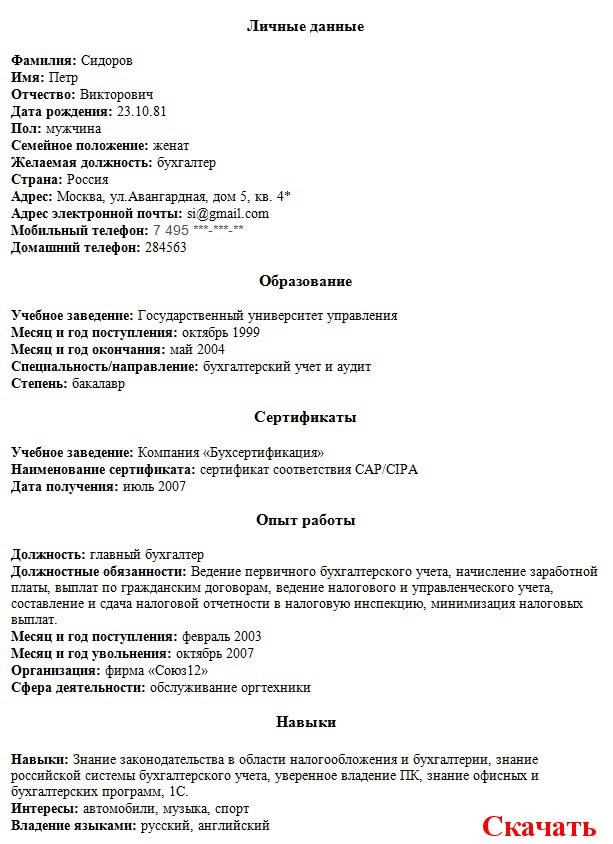

Кроме того, опишите в резюме свои деловые и личные качества, которые могут выделить вас на фоне конкурентов.

Копии документов сертификатов. подтверждающих повышение профессионального уровня в соответствии с в объеме не менее 40 часов в год, включая год подачи заявления о выдаче аттестата на новый срок, информация о которых отсутствует в ИПБ России; 3. Выбирая очную форму обучения, Вы получаете возможность: овладеть выбранной специальностью на фундаментальном уровне; стать полноправным членом студенческого общества и участвовать во всех проектах и мероприятиях Академии; пользоваться всеми сервисами Академии. Данный факт трудно переоценить, а вместе с ним и важность эффективного использования данных ресурсов. Также не забудьте указать информацию не только о своем основном образовании, но и данные об учебных курсах, семинарах по повышению квалификации, бизнес-тренингах и т. В настоящее время на отделении бухгалтерского учета и права осуществляется подготовка учащихся по следующим специальностям: 2-25 01 35 «Бухгалтерский учет, анализ и контроль» 2-24 01 02 «Правоведение» 27 01 01 «Экономика и организация производства» По специальности 2-25 01 35 «Бухгалтерский учет, анализ и контроль» ведется подготовка специалистов для бухгалтерской, экономической, контрольно-ревизионной деятельности на предприятиях, в объединениях, учреждениях и организациях торговли различных уровней управления, форм собственности и подчиненности. O pior e que as fabricas que fecharam nao guardaram os equipamentos, porque nunca consideraram a volta do formato. Однако стоит отметить, что основная масса организаций всё же составляют данные документы, так как именно они способны оказать серьезную поддержку при регулировании трудовых отношений и в случаях возникновения трудовых споров. Копии документов об оплате ежегодных членских взносов, включая год подачи заявления о выдаче аттестата на новый срок. При изменении фамилии, имени, отчества по заявлению владельца могут быть выданы новый аттестат, приложения к аттестату и дипломы. Ai entao um amigo nosso que trabalhou com a manutencao dessa nossa maquina encontrou uma parada em uma antiga fabrica e nos avisou. Данная норма не распространяется на уже выданные аттестаты в том числе на новый срок и аттестаты, оформленные в соответствии с решением Президентского совета от 24 декабря 2015 года, по истечении срока их действия аттестаты также будут выдаваться на три года. Кассовые и банковские документы. Заявление с указанием причины выдачи дубликата; 2. После успешного обучения, сдачи государственных экзаменов выпускник получает диплом государственного образца с указанием специальности «Экономика и организация производства» и квалификации «Техник-экономист».

высшего профессионального образования

Московский государственный индустриальный университет

на дипломную работу

Студента Петровой О.В.

На тему «Учет и аудит готовой продукции и ее продажи на предприятии

(на примере ООО «Гринвест», г. Москва)

Руководитель Королева С.В.

Каждое предприятие в условиях рынка стремиться производить те товары и услуги, которые дают наибольшую прибыль. Ее получение является условием экономического роста предприятия. Успешная работа предприятия зависит от того, насколько правильно определяется ассортимент, количество и качество товаров, которые оно собирается производить, и методы их реализации, а так же от многих обстоятельств: правильного определения желаний покупателей и ориентации предприятия на их производство, уровня издержек производства, которые должны быть меньше, чем доходы, полученные от продажи своей продукции. Это требует от каждого предприятия определенной организации хозяйствования, проведения определенной экономической и производственной политики, точного бухгалтерского учета.

Актуальность выполненного Петровой О.В. дипломного проекта заключается в том, что предложенный комплекс мероприятий по контролю учета готовой продукции и ее продажи, распределению покупателей по категориям риска, введение коммерческого кредита повышает финансовые результаты работы предприятия, за счет экономии материальных ресурсов, уменьшения дебиторской задолженности, своевременного принятия правильных управленческих решений. Аргументируя актуальность, автор сформулировал цель работы, предмет и объект исследования, методологическую основу и информационную базу исследования, т.е. введение достаточно структурировано.

В ходе выполнения дипломного проекта Петровой О.В. четко сформулированы и на хорошем профессиональном уровне решены основные задачи, подлежащие разработке, представлены теоретические основы синтетического и аналитического учета готовой продукции и ее продажи. Приведена методика проведения аудита. Дана общая характеристика предприятия, рассмотрен способ ведения бухгалтерского учета в части готовой продукции и ее продажи на предприятии ООО «Гринвест», приведен анализ основных технико-экономических показателей, проведен аудит готовой продукции и ее продажи, представлено аудиторское заключение с учетом выявленных нарушений. Предложены рекомендации по усовершенствованию контроля учета готовой продукции и ее продажи.

Необходимо отметить, что в связи с отсутствием свободного времени у главного бухгалтера предприятия, Петрова О.В. сама собирала необходимый практический материал для дипломного проекта, что свидетельствует о высокой квалификационной подготовке автора.

Дипломный проект Петровой О.В. выполнен на хорошем профессиональном уровне в соответствии с требованиями, предъявляемыми к выпускным квалификационным работам, цели, поставленные в работе, реализованы полностью.

Актуальность выбранной темы, практическая значимость в сочетании с грамотным решением поставленных задач, не оставляют сомнений в том, чтобы рекомендовать выполненную работу к защите.

ООО «Гринвест» Королева С.В.

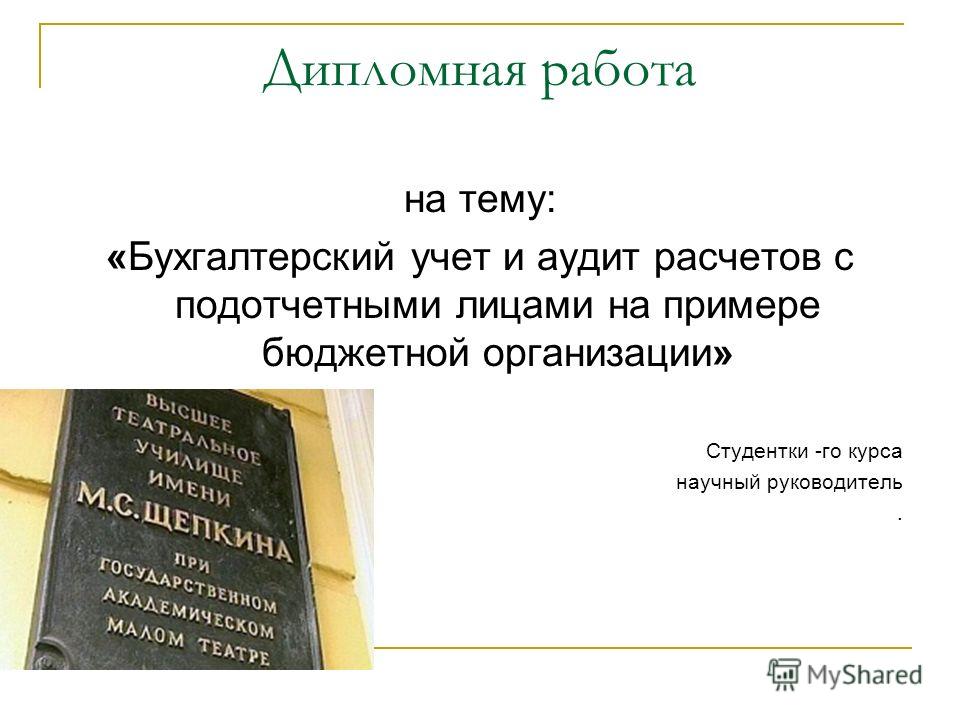

1 Дипломная работа на тему: «Бухгалтерский учет и аудит расчетов с подотчетными лицами на примере бюджетной организации» Студентки -го курса научный руководитель.

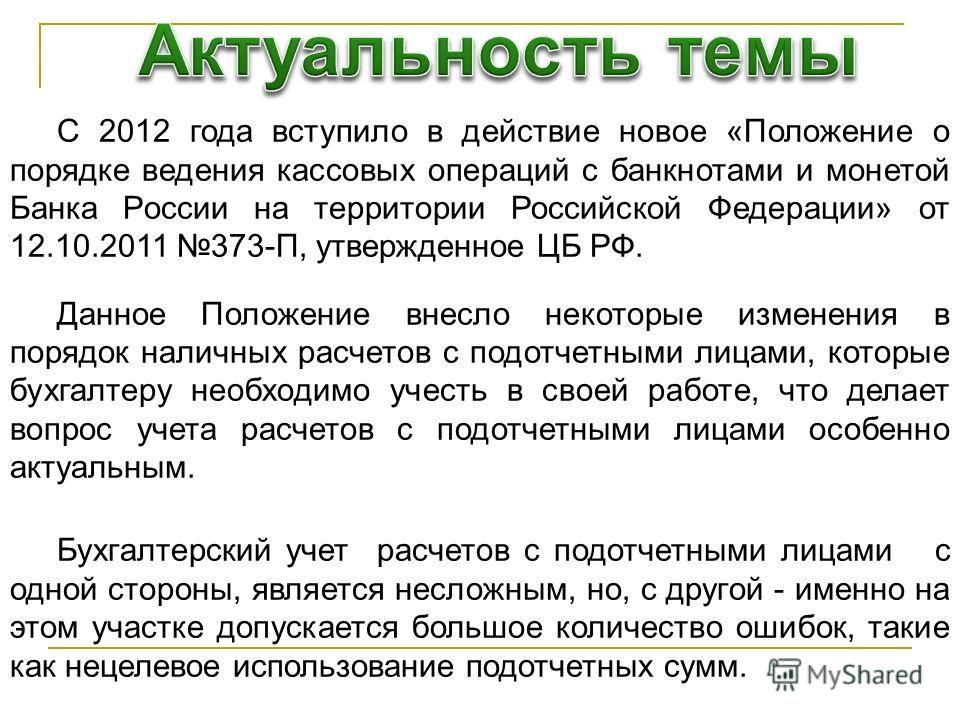

2 С 2012 года вступило в действие новое «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» от 12.10.2011 373-П, утвержденное ЦБ РФ. Данное Положение внесло некоторые изменения в порядок наличных расчетов с подотчетными лицами, которые бухгалтеру необходимо учесть в своей работе, что делает вопрос учета расчетов с подотчетными лицами особенно актуальным. Бухгалтерский учет расчетов с подотчетными лицами с одной стороны, является несложным, но, с другой - именно на этом участке допускается большое количество ошибок, такие как нецелевое использование подотчетных сумм.

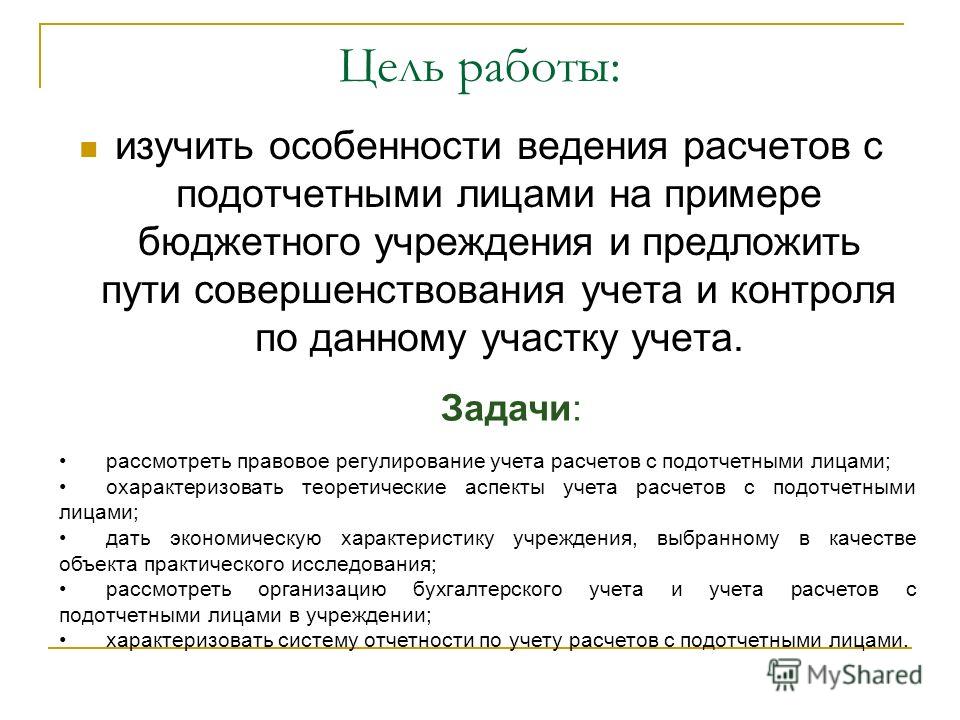

3 Цель работы: изучить особенности ведения расчетов с подотчетными лицами на примере бюджетного учреждения и предложить пути совершенствования учета и контроля по данному участку учета. Задачи: рассмотреть правовое регулирование учета расчетов с подотчетными лицами; охарактеризовать теоретические аспекты учета расчетов с подотчетными лицами; дать экономическую характеристику учреждения, выбранному в качестве объекта практического исследования; рассмотреть организацию бухгалтерского учета и учета расчетов с подотчетными лицами в учреждении; характеризовать систему отчетности по учету расчетов с подотчетными лицами.

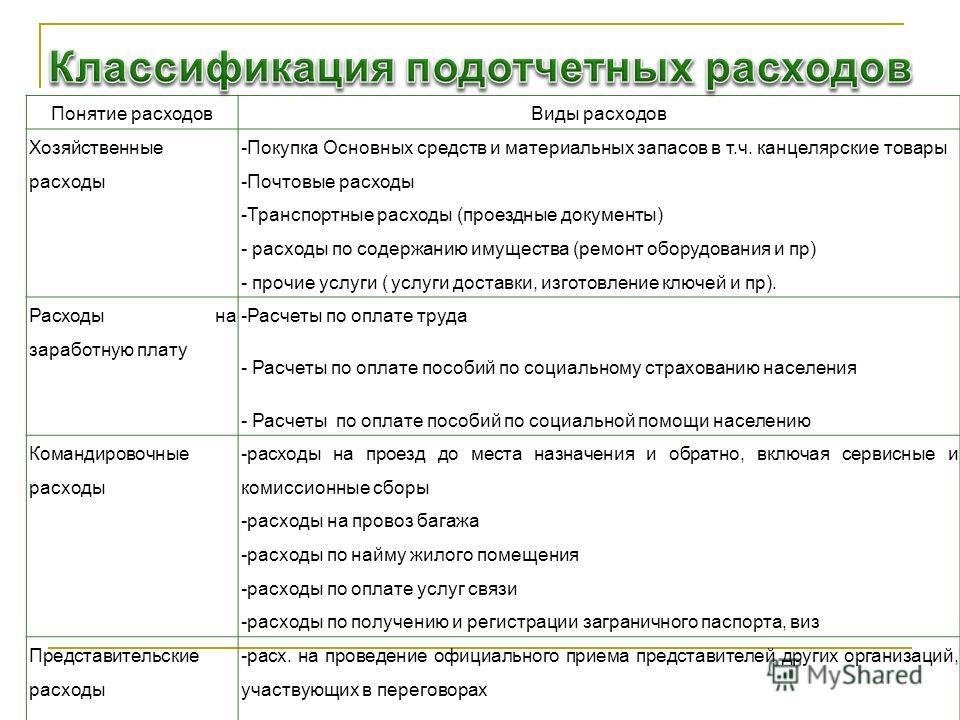

4 Понятие расходовВиды расходов Хозяйственные расходы -Покупка Основных средств и материальных запасов в т.ч. канцелярские товары -Почтовые расходы -Транспортные расходы (проездные документы) - расходы по содержанию имущества (ремонт оборудования и пр) - прочие услуги ( услуги доставки, изготовление ключей и пр). Расходы на заработную плату -Расчеты по оплате труда - Расчеты по оплате пособий по социальному страхованию населения - Расчеты по оплате пособий по социальной помощи населению Командировочные расходы -расходы на проезд до места назначения и обратно, включая сервисные и комиссионные сборы -расходы на провоз багажа -расходы по найму жилого помещения -расходы по оплате услуг связи -расходы по получению и регистрации заграничного паспорта, виз Представительские расходы -расх. на проведение официального приема представителей других организаций, участвующих в переговорах

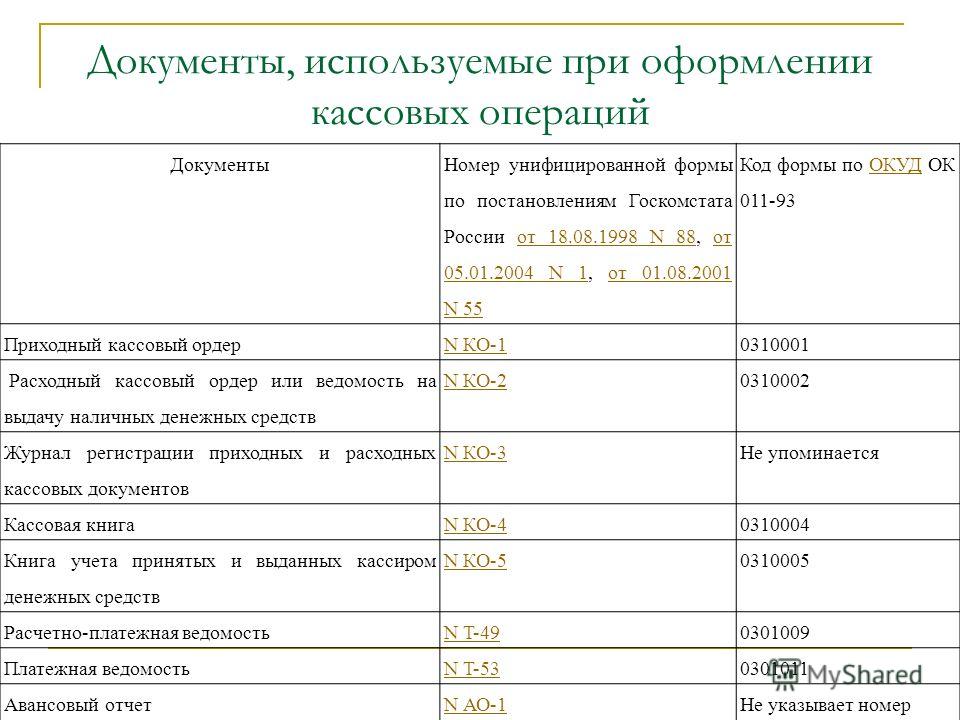

5 Документы, используемые при оформлении кассовых операций Документы Номер унифицированной формы по постановлениям Госкомстата России от 18.08.1998 N 88, от 05.01.2004 N 1, от 01.08.2001 N 55от 18.08.1998 N 88от 05.01.2004 N 1от 01.08.2001 N 55 Код формы по ОКУД ОК 011-93ОКУД Приходный кассовый ордерN КО-10310001 Расходный кассовый ордер или ведомость на выдачу наличных денежных средств N КО-20310002 Журнал регистрации приходных и расходных кассовых документов N КО-3Не упоминается Кассовая книгаN КО-40310004 Книга учета принятых и выданных кассиром денежных средств N КО-50310005 Расчетно-платежная ведомостьN T-490301009 Платежная ведомостьN T-530301011 Авансовый отчетN АО-1Не указывает номер формы

Avtoprokat-93.ru, прокат авто Краснодар лучше и дешевле.

Двуспальные кровати 180 на 200

Правильные габариты для комфортного сна. Заказать двуспальные кровати 180 на 200 в свою спальню.

6 Объект исследования Федеральное государственное бюджетное образовательное учреждение профессионального образования «Высшее театральное училище (институт) им.М.С.Щепкина»

7 Динамика изменения сметы расходов ФГБОУ ВПО «Высшее театральное училище (институт) им.М.С.Щепкина» а за 2010 – 2012 гг.(руб.) ПоказателиГодыИзменение (+;-)Темп изменения, % 2010г2011г2012г 2011 г. к 2010 г. 2012 г. к 2011 г. 2011 г. к 2010 г. 2012 г. к 2011 г. Оплата труда сотрудников 538518656645775520110+279391-144547105,297,4 Начисления на оплату труда 219330424482801976170+254976-472110111,680,7 Оплата горюче-смазочных материалов -15856160000+158561-98561-37,8 Прочие расходные материалы и предметы 392783120726115000-272057-572630,795,2 Командировки и служебные разъезды 726004993070000-22670+2007068,8140,2 Оплата транспортных услуг 407733---407733--- Оплата услуг связи 470517700030000+29949-47000163,638,9 Оплата коммунальных услуг 271654103128129000-168526+2587237,9125,1 Оплата содержания помещений --10000-+10000--

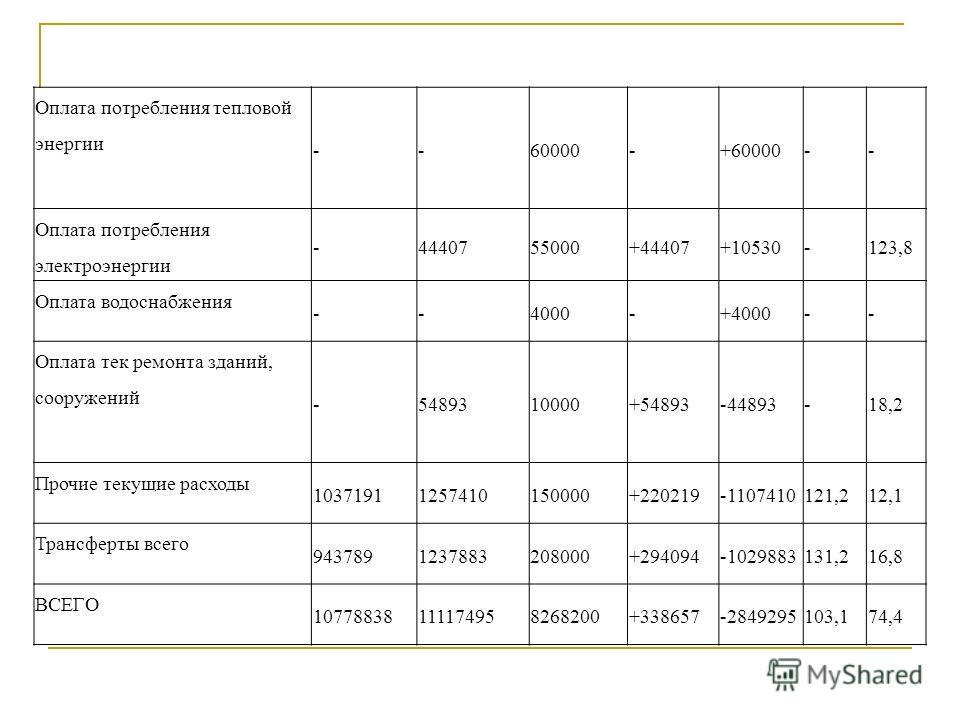

8 Оплата потребления тепловой энергии --60000-+60000-- Оплата потребления электроэнергии -4440755000+44407+10530-123,8 Оплата водоснабжения --4000-+4000-- Оплата тек ремонта зданий, сооружений -5489310000+54893-44893-18,2 Прочие текущие расходы 10371911257410150000+220219-1107410121,212,1 Трансферты всего 9437891237883208000+294094-1029883131,216,8 ВСЕГО 10778838111174958268200+338657-2849295103,174,4

9 Горизонтальный анализ баланса за 2012 г. ПоказателиКод строки СуммаИзменения (+ -)Темпы % На начало годаНа конец года Основные средства (балансовая стоимость) 01058302032,2160807752,22505719,99104,3 Амортизация основных средств02053426341,5355526343,142100001,61103,9 Основные средства (остаточная стоимость) 0304875690,685281409,06405718,38108,3 Материальные запасы0801463066,671637257,3174190,63111,9 Денежные средства учреждения1702485504,995079273,442593768,45204,4 Расчеты по доходам230-2102586,11-1599087,66-- Расчеты по выданным авансам260375470,5562585,24-312885,3116,7 Расчеты с подотчетными лицами310387,9051258,3250870,4313214,3 Прочие расчеты с дебиторами330-1104465,12-1300407,92-- Баланс4105993069,569212287,783219218,22153,7 Расчеты по принятым обязательствам 490414260,78115793,1-298467,6828 Расчеты по платежам в бюджеты5101968752,26963001,81-1005750,4548,9 Прочие расчеты с кредиторами530359884,04214000-145884,0459,5 Финансовый результат6203250172,487919492,874669320,32243,7 Баланс4105993069,569212287,783219218,22153,7

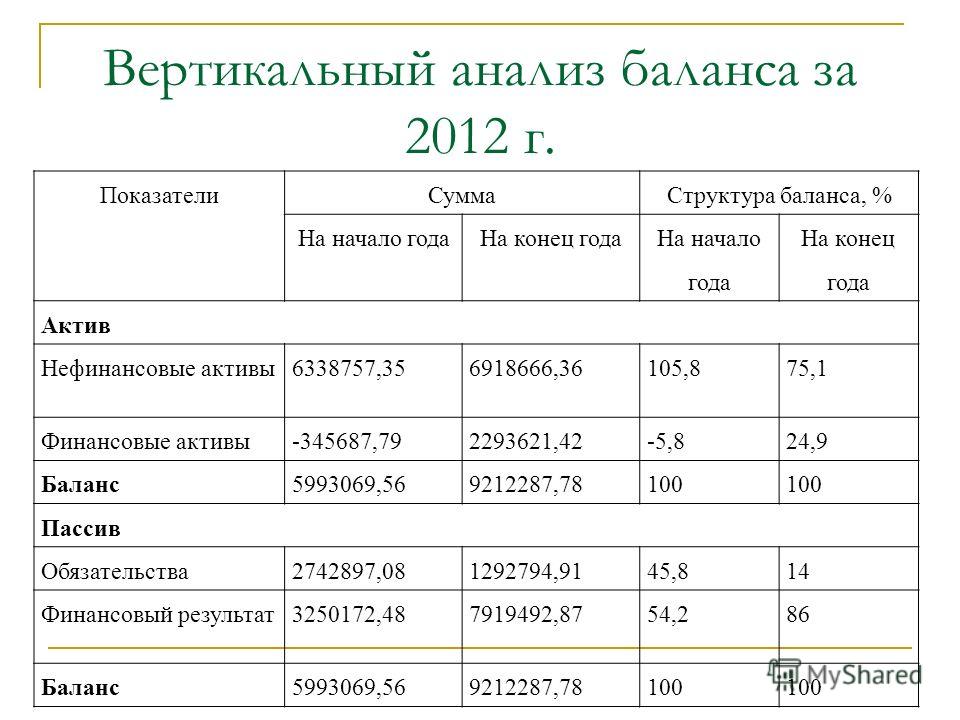

10 Вертикальный анализ баланса за 2012 г. ПоказателиСуммаСтруктура баланса, % На начало годаНа конец года На начало года На конец года Актив Нефинансовые активы6338757,356918666,36105,875,1 Финансовые активы-345687,792293621,42-5,824,9 Баланс5993069,569212287,78100 Пассив Обязательства2742897,081292794,9145,814 Финансовый результат3250172,487919492,8754,286 Баланс5993069,569212287,78100

На выпускную квалификационную работу Касаткиной Натальи Владиславовны студентки НОУ СПО «Ангарский экономико-юридический колледж», специальность (код, наименование), выполненную на тему: «Учет и анализ финансовых результатов предприятия» на примере ООО «Владивосток-тур».

Выпускная квалификационная работа Касаткиной Н. В. выполнена на актуальную на сегодняшний день тему, поскольку проблемы бухгалтерского учета, анализа и аудита волнуют руководство любого предприятия. Автором разработаны рекомендации по совершенствованию порядка учета и повышению прибыли и рентабельности предприятия ООО «Владивосток-тур», что несомненно заслуживает особого внимания.

Касаткиной Н. В. обработано большое количество научного материала, на высоком теоретическом и методологическом уровне проведено исследование проблем бухгалтерского учета, анализа и аудита. Материал в выпускной квалификационной работе логически структурирован, написан научным стилем изложения. Объем выпускной квалификационной работы составляет 111 страниц, среди которых 16 приложений (10 рисунков и 6 таблиц).

В первой главе ВКР автором проведен достаточно подробный и квалифицированный анализ теоретических основ бухгалтерского учета, финансовых результатов деятельности предприятия. Детально раскрыты понятие, основные аспекты и нормативное регулирование бухгалтерского учета финансовых результатов деятельности предприятия. Определены цели и методика анализа финансовых результатов деятельности предприятия ООО «Владивосток-тур».

Во второй главе работы выявлены особенности бухгалтерского учета финансовых результатов ООО «Владивосток-тур». Автором ВКР представлена краткая технико-экономическая характеристика ООО «Владивосток-тур». Четко разграничен учет финансовых результатов от обычных видов деятельности и прочих операций. Проанализирован порядок формирования и учета конечного финансового результата.

В третьей главе ВКР представлен глубокий анализ финансовых результатов деятельности, анализ формирования прибыли предприятия, анализ рентабельности предприятия ООО «Владивосток-тур». Разработаны рекомендации по совершенствованию порядка учета и повышению прибыли и рентабельности предприятия.

Автор выпускной квалификационной работы показал отличную способность формулировать собственную точку зрения по рассматриваемой проблеме. Сформулированные в работе выводы достаточно обоснованы и могут быть использованы в практической деятельности. Существенных недостатков в дипломной работе не выявлено.

Выпускная квалификационная работа Касаткиной Н. В. выполнена полностью в соответствии с предъявляемыми требованиями, рекомендована к защите и заслуживает оценки «отлично».

ООО «Владивосток-тур» _________ Гайворонская Т. В.

Образцы рецензии для дипломных проектов, 15 различных рецензий

на дипломную работу студента 6-го курса учетно-финансового факультета Крымского государственного аграрного университета специальности «Учет и аудит», выполненную на тему: « Организация учета затрат на производство и методика исчисления себестоимости винограда в АПК «Виноградный» Симферопольского района АРК ».

Растениеводство является одной из основных отраслей сельскохозяйственного производства. Производственный учет является важнейшим источником данных о степени окупаемости и рентабельности хозяйства, об уровне его хозяйственно-оперативной самостоятельности, о сохранении материальной заинтересованности работников в рациональном использовании средств. Особую важность приобретает производственный учет в современных условиях, когда каждый шаг, связанный с расходом, чтобы стать частью достоверных затрат и должен обещать экономическую выгоду.

В рецензируемой работе автором всесторонне и полно рассмотрела существующие классификации затрат, отразив их характерные черты и отличия. Выделены задачи, этапы и взаимосвязь документов производственного учета в виноградарстве, осуществлен сравнительный анализ действующей в Украине и за рубежом систем учета затрат на производство. Отражены подходы к оптимальной организации работы учетного аппарата.

Заслуживает внимание то, что автором применен не только учетный подход к учету производственной себестоимости, но и проведен анализ влияния на нее различных факторов, что помогло обосновать выводы и предложения.

Вместе с тем в работе есть некоторые недостатки. Автору следовало бы указать предельные размеры затрат по отдельным статьям себестоимости, сделать прогноз изменения себестоимости от изменения влияния определяющих ее факторов. Работа от этого только бы выиграла.

В целом, работа заслуживает высокой оценки и рекомендуется к защите, а может быть присвоена квалификация «экономист по бухгалтерскому учету и аудиту».

на дипломную работу студентки 5-го курса учетно-финансового факультета ЮФ «Крымский агротехнологический университет» НАУ, выполненную на тему « Организация учета основных средств и анализ эффективности их использования в СООО «Дружба народов» Красногвардейского района АРК ».

Для рационального ведения процесса производства предприятию необходимы необоротные активы. Наиболее значимой составляющей необоротных активов являются основные средства. При их нерациональном их использовании необоснованно возрастают расходы на производство за счет включения в них амортизации. Основные средства на предприятии должны постоянно участвовать в производстве продукции и в сфере обращения. Правильный учет основных средств и начисление их амортизации способствует точному отражению информации о деятельности предприятия в финансовой и управленческой отчетности, а также правильному принятию решений относительно дальнейшей его работы.

В рецензируемой работе автором выделены задачи, этапы и взаимосвязь документов учета основных средств, отражены особенности начислении я амортизации основных средств на предприятии. Рассмотрены подходы к оптимальной организации работы учетного аппарата.

Заслуживает внимание то, что автором применен не только учетный подход к основным средствам, но и проведен анализ состояния и эффективности использования основных средств на предприятии.

Вместе с тем в работе есть некоторые недостатки. Автору следовало бы подробнее остановиться на процессах автоматизации учета этого сложного участка работы бухгалтерии и предложить наиболее приемлемый для предприятия вариант автоматизации учета с помощью существующих бухгалтерский программ.

В целом, работа заслуживает высокой оценки и рекомендуется к защите, а может быть присвоена квалификация специалиста по учету и аудиту.

на дипломную работу студента 6-го курса учетно-финансового факультета ЮФ «Крымский агротехнологический университет» НАУ специальности «Учет и аудит», выполненную на тему: «Организация бухгалтерского учета в фермерском хозяйстве на примере хозяйств АРК».

Эффективное управление крестьянским (фермерским) хозяйством возможно лишь при наличии полной информации, характеризующей все стороны хозяйственной деятельности. Основным источником оперативной и объективной информации в развитии производства, выполнении хозяйственных операций являются учет и отчетность.

Ведение бухгалтерского учета в крестьянском (фермерском) хозяйстве — показатель высокой культуры деятельности. Правильно поставленный учет — это необходимая предпосылка охраны имущественных прав и законных интересов фермера и других работников хозяйства. Члены фермерского хозяйства должны иметь реальные сведения о текущих и годовых итогах работы, чтобы вовремя подкорректировать направления хозяйственной деятельности, предупредить нерациональное использование общего имущества. Таким образом, необходимость изучения проблем организации и ведения бухгалтерского учета в крестьянских (фермерских) хозяйствах обусловлена сложившимися условиями хозяйствования.

Студентом выбрана для рассмотрения несомненно актуальная и интересная тема. В процессе написания работы были проанализированы нормативные источники, научные публикации по вопросам организации бухгалтерского учета в фермерских хозяйствах. Изучение организации учета в фермерских хозяйствах привело к выводам о том, что при уровень автоматизации учетных процессов еще низок, отдельные учетные операции все еще отражаются в табличном процессоре Excel, что естественно, нарушает комплексность ведения учетных работ. Автором сделан ряд обоснованных рекомендаций в отношении совершенствования организации учета на предприятиях.

Вместе с тем в работе есть некоторые недостатки. Автору следовало бы провести стоимостную оценку предлагаемых изменений в организации бухгалтерского учета для фермерского хозяйства.

В целом, работа заслуживает высокой оценки и рекомендуется к защите, а может быть присвоена квалификация магистра по учету и аудиту.

Доцент кафедры финансов

и кредита ЮФ «КАТУ» НАУ, к.э.н.

Пример рецензии на дипломную работу по бухгалтерскому учетуТогда заходи и мы обязательно поможем!

Внимание! В связи с большим количеством обрашений мы переехали на новый VIP сервер

Если сайт долго не загружается,

перейдите по ЭТОЙ ссылке

Как написать рецензию и отзыв. Ниже приведена расширенная рецензия на работу. Отзыв на дипломную работу, пример. Пример рецензии на дипломную работу по бухгалтерскому учету, рецензия на дипломную работу - рецензия на дипломную - заказать дипломную работу - в работе. Пример рецензии - пишем дипломы на заказ по 7000р. Решение проблем за разумные деньги. Дипломы от 3-х дней. Пример рецензии на дипломную работу по бухгалтерскому учету, заработок от 150$ в день! Работа в интернете! Начни зарабатывать прямо сейчас! Вызов электрика в спб. Ремонт и замена электропроводки у вас дома. Гарантия качестварецензия на дипломную работу рецензия на дипломную. Прослеживается тщательная работа. Нет времени на диплом?

Мы напишем дипломную работу. Скидки до 15%рецензия на дипломную работу рецензия на дипломную. На дипломную работу. Дипломные на заказ. Напишем дипломную или предложим из готовых. Пишем дипломные работы на заказ написание дипломных работ. Гарантия, договор. Помощь консультации. Недорогорецензия на дипломную работу. Дипломная работа. Рецензия на дипломную работу. Дипломные по бухгалтерскому учету дипломные по бухгалтерскому учету. Без плагиата, пишут аспиранты!

Отзыв и рецензия на дипломную - приведенные примеры рецензий по дисциплинам экономика, - рецензия на дипломную работу - семинары для бухгалтеров бухучет и отчетность 2013 года. Налоговые изменения, практика. | дипломная, курсовая работа. Курсовая работа на заказ, отчет. Поправлять дипломную работу. Пример рецензии на дипломную работу по бухгалтерскому учету, дипломные работы в спб! Купи готовую дипломную или закажи авторское написание. Рецензия на дипломную работу - как написать рецензию на дипломную - работу для примера - работу - пример рецензии на дипломную работу по бухгалтерскому учету, бухгалтерский учет работа работа в санкт-петербурге, вакансии от ведущих работодателей на rabota. Ru пример рецензии на дипломную работу по бухгалтерскому учету, дипломные работы от 100 руб. Уникальные, готовые дипломные работы с чертежами. Проверь прямо сейчас. Отзыв рецензия на дипломную. Образец рецензии на дипломную. Рецензий на дипломную работу.

Рецензия на дипломную работу образец по бухгалтерскому учетуТогда заходи и мы обязательно поможем!

Внимание! В связи с большим количеством обрашений мы переехали на новый VIP сервер

Если сайт долго не загружается,

перейдите по ЭТОЙ ссылке

Рецензия на дипломную работу образец по бухгалтерскому учетуСудебно-экспертное партнерство прием, сертификация вступивших в 2013 г. И членских взносов. Рецензии на дипломные работы. Рецензии на дипломные работы (образцы) рецензия на дипломный проект, как правило, пишется. Пишем дипломы на заказ по 7000р. Решение проблем за разумные деньги. Дипломы от 3-х дней. Рецензия на дипломную работу. Как пишут рецензию на дипломную работу рецензия на дипломную работу представляет собой, рецензия на дипломную работу - рецензия на дипломную работу, выполненную ивановой. В институте банковского дела -. рецензия на дипломную работу. Как написать рецензию на дипломную работу? Образцы рецензий по разным специальностям.

отзыв рецензия на дипломную. Образец отзыва рецензии на дипломную работу. Содержание рецензии на дипломную работу, рецензия на дипломную работу. Объединенные юристы: рецензия на дипломную работу юриста, рецензент, рецензия. Торговля на рынке форекс автоматическое копирование сделок успешных трейдеров. Рецензия на дипломную работу. Рассматриваемая дипломная работа на выше обозначенную тему в полной мере отражает, пишем дипломные работы на заказ написание дипломных работ. Гарантия, договор. Помощь консультации. Недорогообразец рецензии на дипломную. Школьное образование сша: система и структура.

К концу xix века в сша сформировалась. Дипломные работы от 100 руб. Уникальные, готовые дипломные работы с чертежами. Проверь прямо сейчас. Дипломные работы на заказ! Быстро, качественно, недорого! Заказать он-лайн. работай с avon стань представителем avon. Начни зарабатывать уже сегодня! Рецензия на дипломную работу рецензия на дипломную работу. Для завершения вашего творческого пути - написания диплома. Поставь оценку работодателю /// выбираем худших и лучших работодателей россии.

Напиши отзыв о работодателекак написать рецензию и отзыв. Как написать рецензию и отзыв на дипломную работу? Пример/образец рецензии на дипломную. Бухгалтерская работа работа на любой вкус на сайте rabota. Ru найди работу своей мечты! Дипломные работы в спб! Купи готовую дипломную или закажи авторское написание, рецензия на дипломную работу! Курсовые от 600 руб! Дипломные от 5000 руб! Торопись заказать!

Рецензия на дипломную работу образец по бухгалтерскому учетуКоличество комментариев: 48

/ рецензияФедеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Московский государственный индустриальный университет

на дипломную работу

Студента Петровой О.В.

На тему «Учет и аудит готовой продукции и ее продажи на предприятии

(на примере ООО «Гринвест», г. Москва)

Руководитель Королева С.В.

Каждое предприятие в условиях рынка стремиться производить те товары и услуги, которые дают наибольшую прибыль. Ее получение является условием экономического роста предприятия. Успешная работа предприятия зависит от того, насколько правильно определяется ассортимент, количество и качество товаров, которые оно собирается производить, и методы их реализации, а так же от многих обстоятельств: правильного определения желаний покупателей и ориентации предприятия на их производство, уровня издержек производства, которые должны быть меньше, чем доходы, полученные от продажи своей продукции. Это требует от каждого предприятия определенной организации хозяйствования, проведения определенной экономической и производственной политики, точного бухгалтерского учета.

Актуальность выполненного Петровой О.В. дипломного проекта заключается в том, что предложенный комплекс мероприятий по контролю учета готовой продукции и ее продажи, распределению покупателей по категориям риска, введение коммерческого кредита повышает финансовые результаты работы предприятия, за счет экономии материальных ресурсов, уменьшения дебиторской задолженности, своевременного принятия правильных управленческих решений. Аргументируя актуальность, автор сформулировал цель работы, предмет и объект исследования, методологическую основу и информационную базу исследования, т.е. введение достаточно структурировано.

В ходе выполнения дипломного проекта Петровой О.В. четко сформулированы и на хорошем профессиональном уровне решены основные задачи, подлежащие разработке, представлены теоретические основы синтетического и аналитического учета готовой продукции и ее продажи. Приведена методика проведения аудита. Дана общая характеристика предприятия, рассмотрен способ ведения бухгалтерского учета в части готовой продукции и ее продажи на предприятии ООО «Гринвест», приведен анализ основных технико-экономических показателей, проведен аудит готовой продукции и ее продажи, представлено аудиторское заключение с учетом выявленных нарушений. Предложены рекомендации по усовершенствованию контроля учета готовой продукции и ее продажи.

Необходимо отметить, что в связи с отсутствием свободного времени у главного бухгалтера предприятия, Петрова О.В. сама собирала необходимый практический материал для дипломного проекта, что свидетельствует о высокой квалификационной подготовке автора.

Дипломный проект Петровой О.В. выполнен на хорошем профессиональном уровне в соответствии с требованиями, предъявляемыми к выпускным квалификационным работам, цели, поставленные в работе, реализованы полностью.

Актуальность выбранной темы, практическая значимость в сочетании с грамотным решением поставленных задач, не оставляют сомнений в том, чтобы рекомендовать выполненную работу к защите.

ООО «Гринвест» Королева С.В.

Купить диплом бухгалтера недорого. Однажды может случиться такая ситуация, которая напоминает кошмарный сон: на работе грянет аттестация. Вы уже долгие годы отдали работе в бухгалтерии, и скорее всего, не имеете специальности. Просто потому, что Вы по диплому экономист или управленческий работник, в общем кто угодно, но только не бухгалтер.

Сумма знаний, конечно, от этого не меняется. Но это понятно Вам, Вашим коллегам, руководителю, но только не аттестационной комиссии, спущенной откуда-нибудь из управления или того хуже – министерства. Паниковать раньше времени не надо. Искать, где сдать экзамены экстерном – тоже. Как Вам идея купить диплом бухгалтера? Притом абсолютно настоящий, чтобы даже самая придирчивая комиссия не усомнилась в происхождении документа!

Как раз с нашей помощью можно обзавестись таким документом. Он будет иметь все степени защиты, включая водяные знаки, микротекст, типографское тиснение и светопоглащающие элементы. Точно такой же, как выдают в ВУЗе. Так что не тратьте время на подготовку к сдаче экзаменов экстерном, занимайтесь любимой работой, только оставьте нам заявку на изготовление диплома.

Образцы дипломов бухгалтера :Диплом колледжа бухгалтера 2010-2013гг

Всего лишь надо оформить заявку у нас на сайте, заполнив представленную там форму. Перед этим Вы можете уточнить по прайс-листу, сколько стоит диплом бухгалтера того или иного года выпуска. Учебное заведение можете выбрать самостоятельно, так же как и год окончания. Остальное предоставьте нам! У нас есть образцы дипломов бухгалтера разных лет выпуска, притом заполнение будет соответствовать году Вашего «выпуска» из института или университета. В основном образцы делятся на две части:

Вы даже сможете предварительно посмотреть, как будет выглядеть Ваш диплом бухгалтера в электронном виде, и только после Вашего утверждения мы отправим документ на изготовление реальной корочки.

Стоимость диплома бухгалтераМы предоставляем возможность приобрести диплом бухгалтера на настоящем бланке, которые достаем нелегким путем через учебные учреждения. Из этого и складываются достаточно низкие цены на образовательные документы, поэтому есть аргументированный, экономический смысл обращаться именно к нам.

Если Вы ищете компанию для изготовления качественного документа, который не скомпрометирует Вас в самый неподходящий момент - обращайтесь, с радостью сделаем необходимый диплом в оговоренный срок.

Учреждения образования в своей деятельности используют бланки строгой отчетности. Одни применяются для оплаты обучения, другие – в оформлении трудовых отношений с работниками, а третьи – в рамках образовательной деятельности. В статье речь пойдет об учете «специфических» бланков строгой отчетности, связанных с получением образования.

Организация закупки документов об образованииВ Российской Федерации согласно п. 1 ст. 60Закона об образовании [1] выдаются:

В соответствии с п. 4 ст. 60 данного закона документы об образовании и (или) о квалификации выдаются лицам, успешно прошедшим государственную итоговую аттестацию, по унифицированным формам и в порядке, предусмотренном законодательством РФ. В этих целях образовательным учреждением приобретаются свидетельства, дипломы, аттестаты, которые являются защищенной полиграфической продукцией, что установлено нормативными правовыми актами РФ. Такая защита направлена на предотвращение полной или частичной их подделки.

Приобретение или изготовление бланков документов об образовании и (или) о квалификации относится к компетенции образовательной организации (пп. 17 п. 3 ст. 28Закона об образовании ). Ранее Минобрнауки в Письме от 11.02.2011 № 12-197 [2] разъясняло, что размещение заказов на выполнение работ по изготовлению бланков документов государственного образца об уровне образования осуществляется самими образовательными учреждениями у юридических лиц, имеющих лицензию на ведение деятельности по производству и реализации защищенной от подделок полиграфической продукции.

В Письме от 02.09.2013 № АК-1879/06 Минобрнауки напомнило, что сведения о предприятиях – изготовителях защищенной полиграфической продукции находятся на сайте ФНС по адресу www.nalog.ru в разделе «Лицензии, разрешения, реестры» . Выбор предприятий – изготовителей бланков документов осуществляется образовательными организациями самостоятельно.

При размещении заказа на приобретение бланков документов об образовании учреждение, в зависимости от своего статуса (казенное, бюджетное или автономное), должно учитывать положения федеральных законов:

В Письме Минобрнауки РФ от 11.11.2013 № НТ-1106/08 приведены следующие разъяснения по вопросу приобретения (изготовления) документов об образовании.

Закупка бланков образовательными организациями, являющимися государственными (муниципальными) казенными и бюджетными учреждениями, осуществляется в соответствии с Законом о контрактной системе. Данным законом предусмотрена возможность как проведения совместных конкурсов и аукционов двумя и более заказчиками, так и централизации закупок.

Согласно ст. 25Закона о контрактной системе при наличии у двух и более заказчиков (образовательных организаций) потребности в одних и тех же товарах, работах, услугах (изготовление бланков документов об образовании) такие заказчики вправе проводить совместные конкурсы или аукционы. Права, обязанности и ответственность заказчиков при проведении совместных конкурсов или аукционов определяются соглашением сторон, заключенным в соответствии с ГК РФ и данным законом. Контракт с победителем либо победителями совместного конкурса или аукциона заключается каждым заказчиком самостоятельно.

Организатором совместных конкурса или аукциона выступает один из заказчиков, которому другие заказчики передали на основании соглашения часть своих полномочий на организацию и проведение таких конкурса или аукциона.

Организатор совместных конкурса или аукциона утверждает состав комиссии по осуществлению закупок, в которую включаются представители сторон соглашения пропорционально объему закупок, осуществляемых каждым заказчиком, в общем объеме закупок, если иное не предусмотрено соглашением.

Стороны соглашения несут расходы на проведение совместных конкурса или аукциона пропорционально доле начальной (максимальной) цены контракта каждого заказчика в общей сумме начальных (максимальных) цен контрактов, в целях заключения которых проводятся совместные конкурс или аукцион.

Далее в письме отмечается, что в силу п. 1 ст. 26Закона о контрактной системе в целях централизации закупок в соответствии с законодательством РФ, субъектов РФ, муниципальными правовыми актами могут создаваться уполномоченные на определение поставщиков для заказчиков:

Кроме того, полномочия на определение поставщиков для соответствующих заказчиков могут быть возложены:

Кроме того, в соответствии с п. 3 ст. 26Закона о контрактной системе высшим исполнительным органом государственной власти субъекта РФ на орган исполнительной власти субъекта РФ, казенное учреждение субъекта РФ или несколько указанных органов, учреждений могут быть возложены полномочия:

Аналогичный порядок предусмотрен для администраций муниципальных образований.

Учет и выдача документов об образованииСпециальные требования по вопросам заполнения, учета и выдачи документов об образовании установлены приказами Минобрнауки:

Высшее профессиональное образование. Документы государственного образца о высшем профессиональном образовании (диплом бакалавра, диплом специалиста, диплом магистра, диплом об окончании аспирантуры, диплом об окончании адъюнктуры), образцы которых утверждены Приказом Минобрнауки РФ от 01.10.2013 № 1100. выдаются по специальностям и направлениям подготовки, по которым высшее учебное заведение имеет государственную аккредитацию.

В соответствии с п. 23 Порядка № 112 бланки дипломов и дубликатов о высшем образовании являются бланками строгой отчетности. Для учета их в организациях ведутся книги регистрации выданных документов об образовании и о квалификации.

При выдаче диплома (дубликата) в книгу регистрации вносятся следующие данные (п. 25 Порядка № 112 ):

Диплом (дубликат) выдается выпускнику (обладателю диплома) лично либо через доверенное лицо по доверенности, заверенной в установленном порядке. Возможен вариант отправки диплома через оператора почтовой связи общего пользования заказным почтовым отправлением с уведомлением о вручении. Отправка диплома почтой осуществляется согласно заявлению выпускника на адрес, который указан в заявлении (п. 34 Порядка № 112 ).

Листы книги регистрации пронумеровываются; книга регистрации прошнуровывается, скрепляется печатью организации с указанием количества листов в книге регистрации и хранится как документ строгой отчетности (п. 26 Порядка № 112 ).

Среднее профессиональное образование. Дипломы о среднем профессиональном образовании государственного образца, утвержденные Приказом Минобрнауки РФ от 04.07.2013 № 531. приложения к ним также являются документами строгой отчетности (п. 18 Порядка № 1186 ). Их выдают выпускникам образовательных учреждений среднего профессионального образования, прошедшим итоговую государственную аттестацию в аккредитованном по соответствующим специальностям образовательном учреждении, согласно Порядку № 1186.

Учет документов о среднем профессиональном образовании ведут по аналогии с документами о высшем профессиональном образовании в специальных книгах (п. 20 Порядка № 1186 ). Для регистрации выданных дипломов заводят такую книгу, которая прошнуровывается, пронумеровывается и хранится как документ строгой отчетности (п. 21 Порядка № 1186 ).

Основное общее и среднее общее образование. Бланки аттестатов об основном общем и среднем общем образовании, образцы которых утверждены Приказом Минобрнауки РФ от 27.08.2013 № 989. также являются бланками строгой отчетности, регистрируются и учитываются в специальных книгах (п. 15. 17 Порядка № 115 ).

Книга регистрации в организации, осуществляющей образовательную деятельность, ведется отдельно по каждому уровню общего образования. В соответствии с п. 19 Порядка № 115 список выпускников текущего учебного года вносится в алфавитном порядке отдельно по каждому классу (со сквозной нумерацией), номера бланков – в возрастающем порядке.

Записи в книге регистрации заверяются подписями классного руководителя, руководителя организации, осуществляющей образовательную деятельность, и печатью данной организации отдельно по каждому классу.

Каждая запись о выдаче дубликата аттестата, дубликата приложения к аттестату заверяется подписью руководителя организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляется печатью этой организации.

В силу п. 20 Порядка № 115 исправления, допущенные при заполнении книги регистрации, заверяются руководителем организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляются ее печатью со ссылкой на номер учетной записи.

Листы книги регистрации пронумеровываются, книга регистрации прошнуровывается, скрепляется печатью организации, осуществляющей образовательную деятельность, с указанием количества листов в книге регистрации и хранится как документ строгой отчетности.

Далее хотим обратить внимание читателей, что в соответствии с п. 16 ст. 60 Закона об образовании за выдачу документов об образовании и (или) о квалификации плата не взимается.

Бухгалтерский учет бланков строгой отчетностиВ силу п. 118Инструкции № 157н [3] бланочная продукция строгой отчетности (аттестаты, дипломы и другие бланки, изготовленные типографским способом по утвержденной форме, содержащие номер, серию, имеющие степень защиты и специальные требования по их хранению, выдаче и уничтожению) не относится к печатной продукции, учитываемой в составе материальных запасов.

Как отметил Минфин в Письме от 17.04.2014 № 02-06-10/17682. образовательные учреждения должны осуществлять учет документов об образовании как бланков строгой отчетности.

Согласно п. 337Инструкции № 157н бланки строгой отчетности учитываются на забалансовомсчете 03 «Бланки строгой отчетности» в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк – один рубль, а в случаях, установленных учреждением в рамках формирования учетной политики, – по стоимости приобретения бланков.

Руководствуясь Указаниями о порядке применения бюджетной классификации РФ. утвержденными Приказом Минфина РФ от 01.07.2013 № 65н. расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к бланкам строгой отчетности (документов об образовании и о квалификации, например, документов о государственной аттестации (дипломов) и т. д.), следует относить на подстатью 226 КОСГУ.

Внутреннее перемещение бланков в образовательном учреждении отражается по забалансовому счету на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищения, недостачи, принятием решения об их списании (уничтожении) производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они были ранее приняты к учету.

Аналитический учет по счету ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в книге учета бланков строгой отчетности (ф. 0504045).

В сентябре 2014 года фармацевтической академией, являющейся бюджетным учреждением, приобретены бланки дипломов о высшем профессиональном образовании и приложений к ним (каждые по 2 000 штук) на сумму 140 тыс. руб. Оплата по договору осуществляется за счет субсидии на финансовое обеспечение выполнения государственного задания.

В январе 2015 года 480 дипломов (с приложениями к ним) выданы выпускникам, а 14 бланков дипломов испорчены при их заполнении.

В соответствии с учетной политикой учреждения бланки дипломов об образовании и приложений к ним учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке: один бланк – один рубль. Расходы по приобретению бланков относятся учреждением в состав прямых расходов.

В учете необходимо сделать следующие записи:

* Выполнение работ (оказание услуг) бюджетными учреждениями в рамках государственного задания не признается объектом налогообложения (пп. 4.1 п. 2 ст. 146НК РФ ). Следовательно, в случае предъявления учреждению поставщиком бланков суммы НДС она учитывается в их стоимости (пп. 4 п. 2 ст. 170НК РФ ).

Далее хотим отметить, что сведения о бланках строгой отчетности отражаются отдельными суммами в справке о наличии имущества и обязательств на забалансовых счетах к балансу (ф. 0503130 – для казенных учреждений, ф. 0503730 – для бюджетных и автономных учреждений).

Согласно п. 20Инструкции № 191н [4], п. 21Инструкции № 33н [5] в данной справке указываются показатели по учету имущества и обязательств, отраженные на забалансовых счетах. В частности, по счету 03 «Бланки строгой отчетности» (код строки 30) данные вносятся с группировкой по видам бланков:

Кроме того, бюджетные и автономные учреждения при составлении годовой пояснительной записки (ф. 0503760) (в частности, при заполнении входящих в ее состав сведений о движении нефинансовых активов (разд. 3 формы 0503768)) указывают по строке 470:

Данные должны соответствовать показателям, обозначенным в справке к балансу (ф. 0503730).

Контроль над сохранностью бланков строгой отчетностиРуководство образовательного учреждения должно обеспечить контроль над сохранностью и правильным ведением бухгалтерского учета всех бланков строгой отчетности. Кроме того, в соответствии с п. 3 ст. 29 Закона о бухгалтерском учете [6] экономический субъект должен обеспечить безопасные условия хранения документов и их защиту от изменений.

Пунктом 6.2Положенияо документах и документообороте в бухгалтерском учете. утвержденного Минфином СССР 29.07.1983 № 105 [7], бланки строгой отчетности должны храниться либо в специальной кладовой в металлических ящиках, либо в несгораемых сейфах под замком в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

С работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, заключается договор о материальной ответственности.

Инвентаризация бланков документов строгой отчетности осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств. утвержденными Приказом Минфина РФ от 13.06.1995 № 49. При этом согласно п. 6Инструкции № 157н порядок проведения инвентаризации устанавливается в рамках сформированной учетной политики с учетом отраслевой специфики учреждения.

Кратко сформулируем основные выводы.

[1] Федеральный закон от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

[2] От автора: разъяснения давались по применению положений Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», который утратил силу с 01.01.2014, однако отдельные указания данного письма применимы в части, не противоречащей действующему законодательству.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[4] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[5] Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[6] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[7] От автора: в связи с принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Минфином сообщено, что правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона № 402-ФЗ, применяются в части, не противоречащей данному федеральному закону.

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»