Рейтинг: 4.6/5.0 (1755 проголосовавших)

Рейтинг: 4.6/5.0 (1755 проголосовавших)Категория: Бланки/Образцы

Чтобы получить имущественный вычет, нужно подать в налоговую инспекцию декларацию 3-НДФЛ. Делает это программа Декларация 2014.

В обязательном порядке сдавать декларацию по форме 3-НДФЛ должны те граждане, которые самостоятельно рассчитывают и платят НДФЛ в бюджет: предприниматели, резиденты от доходов заграницей, от продажи имущества.

3-НДФЛ ПРИМЕР заполнения декларации онлайн Страницы: 1 2 #Кто получил доход (кроме зарплаты) в обязательном порядке должны сдавать декларацию 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить декларацию 3НДФЛ

Предприниматели, применяющие общую систему налогообложения, обязаны составлять декларацию по НДФЛ. Форма декларации 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Куда сдавать, сроки сдачи декларации 3-НДФЛ. Приведен список лиц, который обязаны сдать в текущем году декларацию 3-НДФЛ. Дана опись вложений при отправке по почте.

Налоговая Программа «Декларация 2015» предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015-2016 год скачать бесплатно.

Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Статья поможет правильно заполнить ежеквартальную отчетность 6-НДФЛ. Дан пример, образец заполнения декларации, сроки сдачи

ВОПРОСЫ и ОТВЕТЫ по 2-НДФЛ, Куда сдавать справку, уточненная форма Страницы: 1 2 #Вопросы и ответы по справке 2-НДФЛ. Какие доходы включать. Куда сдавать справку: по месту головного офиса или в обособленном подразделении. Как сдать уточненную 2-НДФЛ

Посмотрите эту таблицу, может Вам и не нужно сдавать справки 2-НДФЛ. Зачем выполнять лишнюю работу.

Приведены коды документов, необходимые при заполнении справки 2-ндфл.

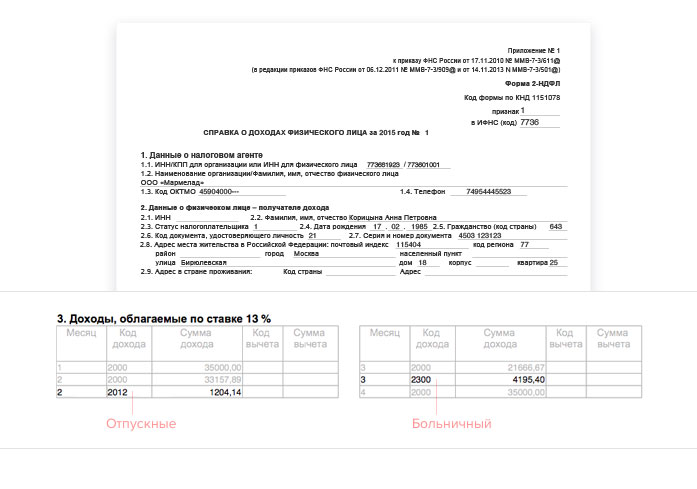

Дан пример заполнения справки 2-НДФЛ 2017. Приведены описания полей справки. Дана ссылка скачать бланк справки 2-ндфл.

Для правильного заполнения справки 2-НДФЛ приведен справочник "Коды доходов". От правильного выбора дохода зависит многое.

Для правильного заполнения справки 2-НДФЛ приведен справочник "Коды вычетов". От правильного выбора вычета зависит доход и ндфл гражданина.

Чтобы не получить штраф, нужно знать срок сдачи 2-НДФЛ за 2016 в 2017.

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

ФНС России напоминает: в соответствии с абзацем вторым пункта 2 статьи 230 Налогового Кодекса Российской Федерации налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Вышеуказанный расчет представляется всеми независимо от основания, по которому организация была признана налоговым агентом.

Расчет сумм налога производится по форме и формату, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

В случае непредставления расчета сумм НДФЛ в течение 10 дней по истечении установленного срока руководитель (заместитель руководителя) налогового органа будет вправе принять решение о приостановлении операций по счетам налогового агента.

Непредставление налоговым агентом в установленный срок расчета сумм НДФЛ влечет взыскание штрафа с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления. То есть, если налоговый агент представит сведения позже на 1 день, размер штрафа составит 1000 рублей, а если просрочка представления данного расчета будет 1 месяц и 1 день, размер штрафа будет равен 2000 рублей.

Действительно, с января 2016 года все компании и предприниматели, которые нанимают работников, будут обязаны предоставлять в налоговые инспекции по месту своей регистрации отчет по форме 6 НДФЛ. который называется "Расчет сумм налога на доходы ФЛ, исчисленных и удержанных налоговым агентом". Полная информация об этом налоге представлена в ФЗ-113 от 02.05.2015 .

Эта форма не заменяет 2 НДФЛ, они отличаются тем, что справки 2 НДФЛ подаются на каждого работника в отдельности, а 6 НДФЛ - это сводная форма, в которой информация о суммах дохода, об удержанных и перечисленных налогах, о налоговых вычетах сотрудников указывается в целом по предприятию.

Если не отчитаться по этой форме, компанию оштрафуют на 1000 рублей, а через 10 дней по истечении последнего дня срока подачи - заблокируют все счета.

Сроки подачи отчета по форме 6 НДФЛ - не позднее последнего дня месяца, следующего за отчетным. В 2016 году сроки сдачи отчета будут несколько сдвинуты из-за выходных.

25 ноября 2015, просмотров: 4699, Раздел:

Новый вид отчетности, который был введен 02-05-15 – это форма 6-НДФЛ с 2016 года (бланк ) вступает в действие и становиться необходимым документом, который нужно будет представлять каждый квартал. Правила оформления и ведения данной отчетности подробно расписаны в законе №113-ФЗ. Форма 6-НДФЛ должна будет оформляться организациями на двух листках. Для того, чтобы ознакомиться с тем, как выглядит бланк формы 6-НДФЛ, как вариант, можно воспользоваться поисковыми интернет системами и найти пример на сайте BBCONT.RU. Там же можно поискать информацию об основных требованиях и правилах заполнения такого бланка. Далее более подробно ознакомимся с системой новой отчетности.

Новый вид отчетности, который был введен 02-05-15 – это форма 6-НДФЛ с 2016 года (бланк ) вступает в действие и становиться необходимым документом, который нужно будет представлять каждый квартал. Правила оформления и ведения данной отчетности подробно расписаны в законе №113-ФЗ. Форма 6-НДФЛ должна будет оформляться организациями на двух листках. Для того, чтобы ознакомиться с тем, как выглядит бланк формы 6-НДФЛ, как вариант, можно воспользоваться поисковыми интернет системами и найти пример на сайте BBCONT.RU. Там же можно поискать информацию об основных требованиях и правилах заполнения такого бланка. Далее более подробно ознакомимся с системой новой отчетности.

Форма 6-НДФЛ с 2016 года становится обязательным отчетом, который должны предоставлять все предприниматели, компании и организации, которые имеют штат сотрудников, независимо от его численности. Введена данная форма была второго мая 2015 года Федеральным законом №113-Ф3. Форма 6-НДФЛ не является заменой уже давно принятой справки 2-НДФЛ, и станет просто еще одним необходимым документом, который владельцы бизнеса должны будут представлять в специальные инстанции. Если рабочий штат вашего предприятия составляет менее двадцати пяти человек, вы можете представить свой отчет в бумажном формате. Если же количество работающих человек превышает 25, то отчетность должна быть только в электронном виде.

Первый заполненный бланк формы 6-НДФЛ должен быть представлен на основе данных о деятельности предприятий за первый квартал 2016 года до тридцатого апреля. За полгода отчет представляется не позднее, чем 31 июля, а за девять месяцев – до тридцать первого октября. Форма 6-НДФЛ с годовым отчетом должна быть заполнена и направлена в инспекцию не позже, чем 1 апреля года, который следует после отчетного. Не следует забывать о том, что справки 2-НДФЛ все еще действуют и должны подаваться, основываясь на информации о деятельности предприятия за год.

Единственное место, куда будет сдаваться заполненная форма 6-НДФЛ с 2016 года – налоговая инспекция головного офиса, поэтому отправлять эти данные в инспекции подразделений не будет необходимости. Форма 6-НДФЛ занимает всего два листка печатного текста и не является очень сложной для заполнения. При заполнении данных о деятельности компании надо учитывать только сумму в рублях, не беря во внимание копейки. По остальным принципам оформления и внесения данных, данная форма не имеет особых отличий от других документов налоговой отчетности. На первом листе вы не вносите никакую информацию о налоговых вычетах – он является титульным листом. Второй лист должен содержать данные об всей сумме налоговых начислений, её расчет, необходимые вычеты и суммы доходов, а также суммы и даты выплаты налоговых исчислений. Если указанная информация не умещается на двух листах, то можно использовать и большее количество места. Допустим, если за разных сотрудников вы платите разные налоговые вычеты, в зависимости от того, являются они резидентами или нерезидентами вашей организации.

Для того, чтобы подробно изучить, как будет выглядеть форма 6-НДФЛ с 2016 года (бланк) вы можете скачать примеры её оформления ниже.

Сделай доброе дело, поделись с друзьями:

17 декабря 2015, просмотров: 2255, Раздел: Документы

Как стало известно, с начала 2016 г. налоговых агентов ожидает новая отчетность для всех работодателей: форма 6-НДФЛ (скачать ). В связи с нововведениями в Налоговом Кодексе, была разработана иная форма 6-НДФЛ, которую будут ежеквартально сдавать все налоговые агенты. На сегодняшний момент, постановление еще не было утверждено, только существует проект. Тем не менее, что из себя представляет новое заполнение формы 6-НДФЛ?

Как стало известно, с начала 2016 г. налоговых агентов ожидает новая отчетность для всех работодателей: форма 6-НДФЛ (скачать ). В связи с нововведениями в Налоговом Кодексе, была разработана иная форма 6-НДФЛ, которую будут ежеквартально сдавать все налоговые агенты. На сегодняшний момент, постановление еще не было утверждено, только существует проект. Тем не менее, что из себя представляет новое заполнение формы 6-НДФЛ?

Заполнение формы 6-НДФЛ начинается с титульного листа и 4х разделов, скачать блок 6-НДФЛ в конце статьи у вас будет возможность. Предусмотрен точный и установленный порядок заполнения формы 6-НДФЛ. Стандартные требования к расчетам обычные, как к примеру, к другим расчетам и декларациям. Тем не менее, имеются некоторые особенности. В отличии от многих форм отчетности, за неимением суммовых показателей в строчках проставляются нули, а не прочерки. Если расчет сделан на бумажном носителе, то он должен быть представлен в виде заверенной машиноориентированной формы, которая заполняется только от руки или происходит стандартная распечатка. По каким-то причинам, не предусмотрено сдача бумажной формы с наличием двухмерного штрих-кода.

Внимание! Предоставлять расчет в бумажном варианте, могут лишь те налоговые лица, которые смогли выплатить доходы минимум чем 25 физическим лицам.

Непосредственно расчет предоставляется за 9 мес. 1 полугодие и 1 кварта. К концу периода форма 6-НДФЛ не подлежит заполнению, сдаются лишь справки 2-НДФЛ, также, как и было ранее. Окончательный срок предоставления – не позже чем наступит последний день месяца, которые следует за новым периодом. То есть за 1 кв. не позже 30. 04, за 1 полугодие не позже 31. 07, за 9 мес. не позже 31.10. Организация либо компания сдает форму в налоговую по месту своего нахождения. ИП при наличии трудящихся предоставляют форму по месту регистрации. Исключением считаются те ИП, которые попадают под ПСН или ЕНВД.

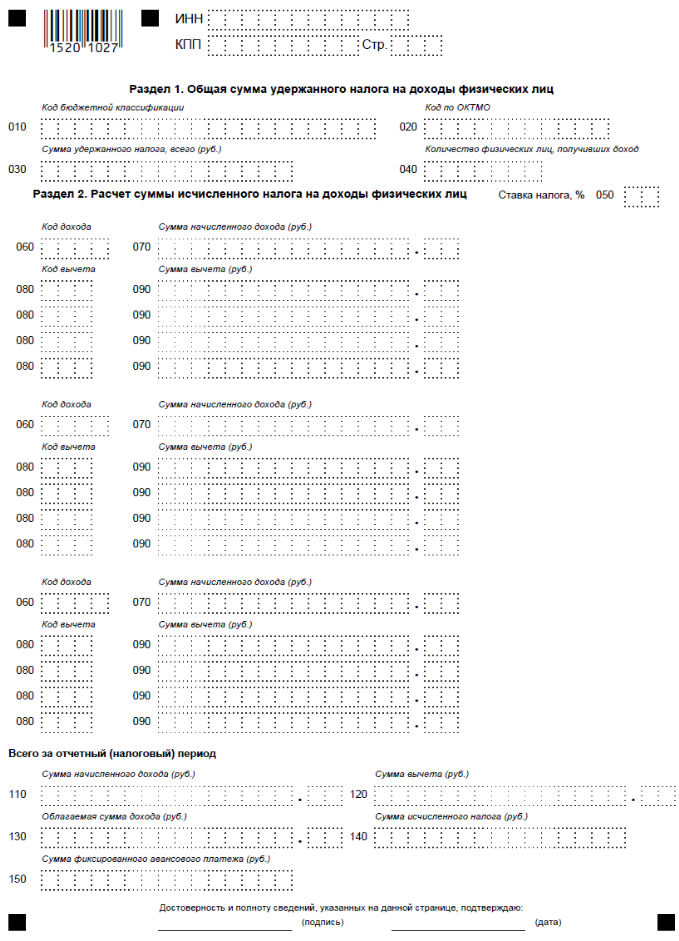

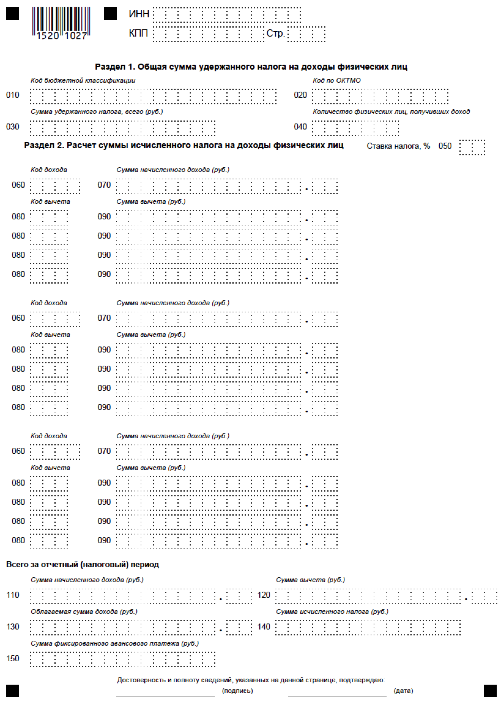

Самый простой и маленький раздел формы. В нем фиксируется ОКТМО, КБК, сумма удержанного (обратите внимание, не перечисленного) налога и число физлиц, получивших доход. Имеется оговорка – каждое физлицо считается, как 1 человек, в следствии того, что одно лицо в состоянии получить доходы, которые облагаются по различным ставкам НДФЛ. Другими словами, доходы человека, могут сразу подходить к нескольким разделам.

Форма 6-НДФЛ предусматривает разделы, где указываются суммы дохода, начисленного и исчисляемого нарастающим итогом налогового периода. Вместе с тем, если агент налоговой инстанции выплачивал доходы, которые облагаются по той или иной причине разными ставками, в этом случае происходит обязательное заполнение нескольких разделов.

Форма 6-НДФЛ предусматривает и следующие строки, которые у большинства людей вызывают искреннее недоумение. Все потому, что в данных строках нужно произвести точное деление доходов и произвести последующий вычет от кода общих доходов. В этих строках указывается сумма и код дохода, в последующих строках только код вычета. Все вычисления производится из общего дохода. С учетом того дохода, что отображает форма 6-НДФЛ, общий подсчет происходит именно по видам общего дохода и ставкам, по которым и происходит налогообложение. Возникает естественный вопрос, каким образом производить вычеты между разными кодами. Все связанно с тем, что одному работающему в месяц может осуществляться выплата доходов с разных кодов. К примеру, в этом месяце трудящемуся может быть начислена заработная плата, вместе с тем оплачен больничный, а также полагаемые отпускные. Предоставлены имущественный и стандартные вычеты. Как правильно, разделить эти вычеты между собой порядок заполнения расчета не говорит, а кодекс налоговой организации и вовсе не предусматривает.

Здесь все довольно просто, и не вызывает каких-либо затруднений в заполнении. Просто указываются стандартные коды вычетов, а также их точные суммы.

В разделе указываются стандартные коды по доходу и дата выплаты. Сумма удержания указывается в строке 200.

Новая отчетность для всех работодателей: форма 6-НДФЛ (скачать бланк ниже) предусматривает нововведение для отчета, с которыми вы теперь ознакомлены.

Налоговиками готовится новая форма 6-НДФЛ. Скачать бланк бесплатно можно будет на нашем сайте.

ФНС России начала готовить изменения в форму 6-НДФЛ. Причина тому – многие бухгалтеры при заполнении 6-НДФЛ за 1 квартал 2016 года столкнулись с проблемами. А все из-за того, что в Порядке заполнения нет ответов на многие вопросы. В статье мы расскажем, какой будет новая форма 6-НДФЛ. Скачать бланк вы сможете на нашем сайте.

Новая форма 6-НДФЛ: измененияСамого текста приказа с поправками и бланка новой формы 6-НДФЛ пока нет. Но по предварительной информации, в порядке заполнения может быть подробно расписано, как отражать в 6-НДФЛ те или иные выплаты.

Как только станут известны другие подробности, и появится сама новая форма 6-НДФЛ (скачать бланк), мы обязательно вас проинформируем. Следите за новостями на нашем сайте.

Когда будет применяться новая форма 6-НДФЛПланируется, что поправки в форму 6-НДФЛ и порядок ее заполнения вступят в силу в декабре 2016 года. Соответственно впервые сдать новую форму 6-НДФЛ нужно будет по итогам 2016 года.

Действующая форма 6-НДФЛЗа 1 полугодие 2016 году нужно сдать 6-НДФЛ по форме, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Заполняя форму 6-НДФЛ за полугодие, учтите, что показатели разделов 1 и 2 не совпадут. Поскольку в разделе 1 записываются данные нарастающим итогом с начала года. То есть следует вписать данные за январь – июнь. А в раздел 2 вписываются только выплаты за последние три месяца. То есть с апреля по июнь включительно.

Например, зарплата за июнь выплачена в июле. В этом случае в форму 6-НДФЛ полугодие нужно включить июньскую зарплату в строку 020 раздела 1. Вычеты, имеющие отношение к этой зарплате, вписать в строку 030. В строке 040 записать сумму исчисленного со всех доходов за полугодие НДФЛ. А вот в строке 070 НДФЛ с июньской зарплаты, выданной в июле, отражать не нужно. Дело в том, что на конец полугодия НДФЛ с такой зарплаты еще не удержан.

Кроме того, зарплату за июнь не надо показывать в разделе 2 формы 6-НДФЛ за полугодие 2016 года. Данные ней нужно будет записать в отдельном блоке раздела 2 формы 6-НДФЛ за 9 месяцев 2016 года.

Избежать ошибок в заполнении формы 6-НДФЛ за 2 квартал 2016 года вам помогут следующие материалы:

Как проверить форму 6-НДФЛПеред отправкой формы 6-НДФЛ в инспекцию его можно проверить. Для этого есть контрольные соотношения, которые приведены в письме ФНС России от 10.03.2016 № БС-4-11/3852@.

Например, проверить сумму НДФЛ по строке 040 раздела 1 может так. Из значения по строке 020 следует вычесть значение строки 030. И полученную разницу умножить на ставку НДФЛ из строки 010.

Подсказки, как сдать безупречный 6-НДФЛ за 3 квартал 2016 годаЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Со следующего — 2016 года к уже существующей отчетности по налогу на доходы физических лиц добавится еще одна форма – 6-НДФЛ. Новый отчет должны будут подавать все работодатели, имеющие наемных работников, один раз в квартал нарастающим итогом. При этом необходимость в подаче других форм по НДФЛ не отменяется. В частности, как и раньше один раз в год должны будут подаваться справки 2-НДФЛ по каждому работнику.

Нормативные акты, регулирующие подачу отчетаНеобходимость в подаче ежеквартальной отчетности ввел закон № 113-ФЗ от 02.05.2015, разработанный и предложенный ФНС РФ. С помощью этого нормативного акта законодатели несли соответствующие правки в пункт первый статьи 80 НК РФ. Проект приказа ФНС, который содержит бланк новой формы, и порядок ее заполнения недавно появился на едином портале правовой информации.

Кто обязан подавать 6-НДФЛ?Законодательство предусматривает обязательную подачу 6-НДФЛ для всех работодателей. В частности отчет подают все юридические и физические лица, являющиеся налоговыми агентами, выплачивающими те или иные вознаграждения физическим лицам и перечисляющие налог с них в бюджет.

Фактически новую форму должны будут сдавать все те же работодатели, что подают отчет 2-НДФЛ. Причем независимо от оборотов или количества наемных работников 6-НДФЛ подается всеми субъектами хозяйствования ежеквартально.

Сроки подачи формы 6-НДФЛОтчетными периодами для формы являются 1-й квартал, полугодие, 9 месяцев и год. После каждого квартала данная форма должна подаваться в течение месяца, следующего за последним месяцем отчетного периода. На формирование отчета по итогам года дается три месяца. В частности форму необходимо будет подавать:

Если же крайний срок подачи формы выпадает на нерабочий день (выходной или праздничный), то отчет может быть подан до конца первого рабочего дня после истечения нерабочего периода.

Как подавать 6-НДФЛ?Налоговые агенты должны подавать отчет в электронной форме. Подача 6-НДФЛ на бумажном носителе разрешена только тем работодателям, у которых численность физических лиц, получавших в течение отчетного периода вознаграждение, не превышает 25 человек. Для справки 2-НДФЛ лимит на бумажную подачу со следующего года также будет установлен на этом уровне. На данный момент бумажные отчеты 2-НДФЛ могут подавать работодатели, у которых работает меньше 10 человек.

Порядок заполнение формы 6-НДФЛВ отличие от справки 2-НДФЛ, которая содержит информацию о начисленном и выплаченном НДФЛ по каждому физическому лицу, в форме 6-НДФЛ должны быть указаны обобщенные данные. Налоговый агент должен будет вписать в новую форму численность всех физических лиц, получивших от него вознаграждение, с которого был удержан НДФЛ.

Также здесь необходимо будет указать, сколько налога начислено и сколько выплачено в бюджет по всем работникам. Кроме того, в 6-НДФЛ должна быть указана информация относительно налоговых вычетов, предоставленных физлицам.

Форма состоит из нескольких частей, в частности это:

Внесение числовых данных в те или иные разделы 6-НДФЛ осуществляется нарастающим итогом в течение года. Все поля, предназначенные для указания цифр, в обязательном порядке заполняются. В тех местах, где организации нечего указать, необходимо проставить нули.

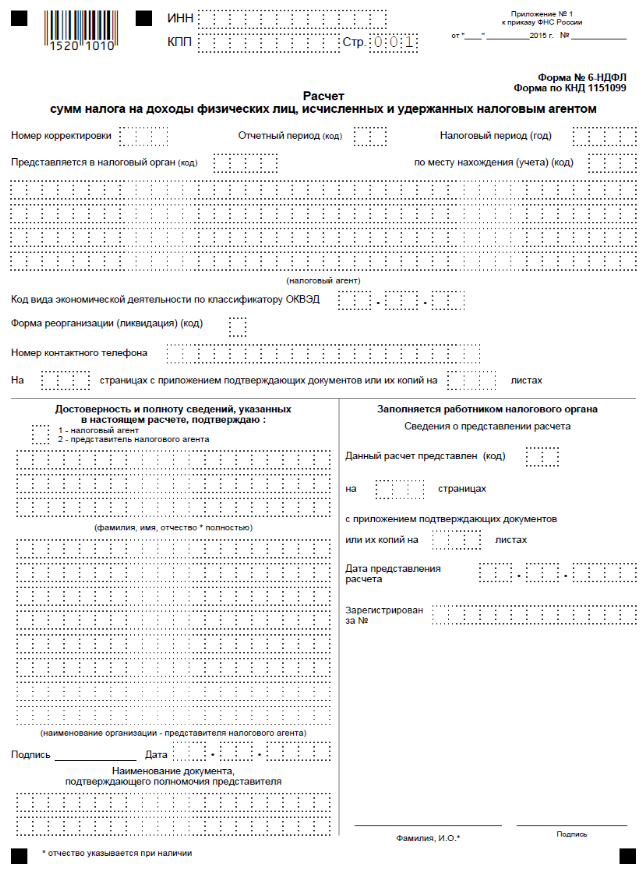

Титульный листВ этом разделе указываются основные реквизиты налогового агента, подающего форму, а также данные о периоде отчета и месте его подачи. Это в частности:

Также здесь указывают количество листов отчета и прилагаемых к нему копий.

Общая сумма удержанного НДФЛВ этом разделе в соответствующих полях указываются общая сумма начисленного налога, а также количество физлиц, на доходы которых он был начислен. Кроме того, вносятся коды бюджетной классификации зачисления НДФЛ и код по ОКТМО.

Расчет суммы НДФЛЗдесь указывают суммы доходов, начисленных физлицам и налог, удержанный из этих доходов, в разрезе ставок налога. Кроме того указываются суммы вычетов по каждой ставке отдельно. В нижней части раздела приводят общие суммы доходов, вычетов, базы налогообложения и самого налога. Все поля заполняются нарастающим итогом с начала года. Около каждой ставки налога и каждого налогового вычета проставляется соответствующий код бюджетной классификации.

Налоговые вычетыТретий раздел предусматривает указание всех сумм вычетов, которыми воспользовались физлица, отдельно по каждому вычету. Для выделения социальных, имущественных или инвестиционных вычетов напротив каждой суммы проставляется код бюджетной классификации льготы.

Суммы выплаченного и удержанного НДФЛВ этом разделе необходимо указать все выплаты доходов за период с указанием их кодов, дат перечисления и сумм. Около каждой суммы выплаченного дохода необходимо указать размер удержанного из нее налога.

Штрафные санкцииЗаконодатели предусмотрели и наказание для тех, кто не подаст новую форму или подаст ее не вовремя. В частности, за каждый месяц просрочки предоставления 6-НДФЛ налоговый агент должен будет уплатить 1000 рублей штрафа. Кроме того, уже на 10-й день неподачи формы налоговые инспекторы получат право заблокировать счет налогового агента и приостановить любые операции по нему.

Если же при заполнении 6-НДФЛ будут допущены ошибки, то в соответствии с новой статьей 126.1 НК РФ, которая вскоре начнет действовать, за каждый такой отчет налоговый агент выплатит 500 рублей штрафа.

Новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

+ решение для организаций с большим количеством филиалов (многобазовые операции 6-НДФЛ).

Возможности ПК "Налогоплательщик" в части 6-НДФЛ

Отличие ЛАЙТ версии от ПРО заключается в отсутствии многогодичного хранения информации, что значительно увеличивает быстродействие, а это особенно существенно при импорте больших объемов информации Многобазовые операции 6-НДФЛ и 2-НДФЛ являются отдельным решением и не входят в обычную поставку пакета ПК "Налогоплательщик ПРО". Дополнительно узнать об использовании многобазовых операций 6-НДФЛ и 2-НДФЛ вы можете у наших менеджеров по телефону

8 (499) 136-12-48

Начиная с версии 2016.3.29 в ПК "Налогоплательщик" реализована функция тестирования отчетности по форме 6-НДФЛ. Меню: "Отчетность, налоги и взносы" и далее "Тест 6-НДФЛ". Вызов так же доступен из меню "Многобазовые операции 6-НДФЛ"

Скачайте и бесплатно протестируйте раздел подготовки отчетов 6-НДФЛ!

По строке 120 раздела 2 «Срок перечисления налога» указывается дата, не позднее которой должна быть перечислена сумма НДФЛ.

Письмо ФНС от 20.01.2016 № БС-4-11/546@

6-НДФЛ прошла регистрацию в Министерстве Юстиции РФ № 39578.

Приказом ФНС России № ММВ-7-11/450@ утверждена «Форма расчета сумм налога на доходы физических лиц, исчисленных налоговым агентом» (Форма 6-НДФЛ )

Описание расчета 6-НДФЛРасчет заполняется налоговым агентом, нарастающим итогом за первый квартал, полугодие, 9 месяцев и год, и представляется в налоговый орган по месту учета, по форме 6-НДФЛ. начиная с 1 квартала 2016 года .

Сроки представления формы 6-НДФЛ:

Расчёт по форме 6-НДФЛ за первый квартал 2016 года должен быть представлен в налоговый орган не позднее 4 мая 2016 года.

Форма 6-НДФЛ состоит из:

Скачать Приказ ФНС России № ММВ-7-11/450@ об утверждении формы 6-НДФЛ, форму 6-НДФЛ, Порядок заполнения 6-НДФЛ, Формат 6-НДФЛ

Приказ ФНС России № ММВ-7-11/450@ об утверждении формы 6-НДФЛ, форма 6-НДФЛ, Порядок заполнения 6-НДФЛ, Формат 6-НДФЛ

скачать программу для заполнения 6-НДФЛ