Рейтинг: 4.2/5.0 (1806 проголосовавших)

Рейтинг: 4.2/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Общая система налогообложения (ОСНО) требует сдачи большого комплекта документации. В случае отсутствия какой-либо прибыли, хозяйственной деятельности, то ООО имеет право не предоставлять в налоговые органы большинство отчетов. В обязательном порядке требуется представить единую нулевую декларацию (ЕНД) вместо отчетов по НДС и налогу на прибыль.

Общая система налогообложения (ОСНО) требует сдачи большого комплекта документации. В случае отсутствия какой-либо прибыли, хозяйственной деятельности, то ООО имеет право не предоставлять в налоговые органы большинство отчетов. В обязательном порядке требуется представить единую нулевую декларацию (ЕНД) вместо отчетов по НДС и налогу на прибыль.

Это пакет документов, обязательный для представления в налоговые органы. В случае несвоевременной сдачи отчетности, на организацию накладывают штраф. В ФСС, ПФ и УФНС величина его будет разной.

Список отчетных документов обязательный для сдачи организацией:

Условия, при которых разрешается подавать нулевую отчетность:

Единую нулевую декларацию сдают каждый квартал:

Составляем ЕНД правильноБланк декларации был одобрен Министерством финансов в 2007 г. Она должна в обязательном порядке содержать данные:

Единая упрощенная (нулевая) декларация может быть предоставлена в распечатанном виде. В качестве альтернативы допускается заполнение от руки. Никаких помарок быть не должно. Если обнаружили ошибку, то декларацию надо переделать полностью.

Есть несколько способов подачи декларации:

Несмотря на то что отчетность является нулевой, но в некоторых отчетах содержатся данные. Так, например, бухгалтерский баланс содержит данные о величине уставного капитала. Если ООО осуществляло хозяйственную деятельность в первом квартале, то при расчетах налога на прибыль обязательно должны быть приведены эти данные.

Если на балансе ООО числится оборудование, то необходимо рассчитать амортизацию и сдать отчет по налогу на имущество. Даже если этот объект основных средств не использовался, а просто пылился в углу.

Если ООО является собственником транспортного средства, то согласно ст. 357 Налогового кодекса РФ надо оплачивать транспортный налог. Вполне возможно, что его отменят в январе 2016 г. Подготовлен соответствующий законопроект, но решение пока еще не принято. Вместо него повысят топливные акцизы, что повлечет за собой очередное резкое повышение цен на бензин. Кредит доверия у народа заканчивается. Нефть дешевеет, а бензин все возрастает в цене. Сумма транспортного налога зависит от мощности двигателя и категории.

Если за предприятием числится земельный участок, то необходимо ежегодно оплачивать земельный налог. Даже если никакая деятельность на участке не осуществляется.

Нулевая отчетность ООО в ПФ РФДолжна соответствовать форме РСВ-1. Даже если организация не осуществляла никакой хозяйственной деятельности, отчет подается в строго установленной форме. Просто в некоторых строках содержатся нули. Подача «нулевого» отчета возможна, если сотрудники находились в административном или декретном отпуске. Бланки РСВ-1 можно найти на сайте Пенсионного фонда.

Нулевая отчетность ООО в ФСССоставляется согласно форме 4-ФСС и сдается четыре раза в год. Если организация не осуществляла выплаты сотрудникам социального характера, то в декларации 4-ФСС проставляются нули в большинстве таблиц. Отчет состоит из пяти листов, которые должным образом скрепляются. Необходимо приложить сопроводительное письмо с пояснениями в свободной форме. По закону оно не является обязательным, но его просят предоставить. Образец 4-ФСС можно найти на сайте ФСС. Текст письма несложно составить самостоятельно.

Бухгалтерская отчетность должна быть сдана в любом случае. Неважно осуществлялась какая-либо деятельность или нет. В противном случае на организацию наложат штрафы. Подготовка соответствующих нулевых отчетов не требует особых навыков. Понятно, что невыгодно держать в штате бухгалтера, который бы оперативно занимался сдачей отчетности. Неплохим вариантом будет обратиться в специализированную компанию, предоставляющие бухгалтерские услуги. Стоимость за месяц будет намного меньше оклада специалиста.

Читайте статьи по теме:

Хороший Человек Ученик (78), на голосовании 5 лет назад

Здравствуйте!

В мае этого ода зарегистрировал ООО (деятельности нет, банковского счета нет, работников нет). ООО на упрощенке, с режимом "доходы". Сейчас готовлю НУЛЕВОЙ отчет в ФСС по форме 4-ФСС. Возникло несколько вопросов, надеюсь, опытные бухгалтеры мне помогут:

1. Если деятельности нет, работников нет, заработная плата не начислялась, всё равно на титульной странице указывать "численность работников - 1" или "численность работников - 0"?

2. Что указывать в строке "шифр страхователя"? Что-то не могу найти эту информацию.

3. В таблице 6 нужно ли указывать "размер страхового тарифа"? Там есть такой пункт "размер страхового тарифа с учетом скидки (надбавки) - заполняется в рублях". Смущает фраза "заполняется в рублях". Там же должен быть процент (0,20), а не рубли, верно? Или вообще там ничего не нужно?

4. Печать организации ставить на всех страницах? И как скреплять этот отчет - сшивать нитками, или просто степлером?

5. Во всех ли клеточках отчета 4-ФСС нужно ставить прочерки или нули? Или клетки можно оставить пустыми?

Дополнен 5 лет назад

Хочу уточнить по заполнению графы "шифр страхователя"

Там нежно ввести 7 (семь) цифр в виде ___/__/__.

Голосование за лучший ответ

Елена Мастер (1019) 5 лет назад

1. Численность ставиться 0

2. Шифр страхователя 01 - УСН, 02 ЕНВД

3. Да 0,20 Конечно не рубли.

4. Печать только на титуле скреплять степлером

5. Можно пустыми

6. Еще количество страниц проставьте 10 и рег номер с кодом подчиненности на каждой странице.

Источник: Собственный опыт

ekaterina zvonkovich Знаток (266) 5 лет назад

И еще обязательно написать письмо, такого содержания. " Довожу до вашего сведения, что за 2 квартал 2011 года финансово-хозяйственная деятельность не велась, штатных сотрудников не было, заработная плата не начислялась и не выплачивалась. " На фирменном бланке если он есть. По крайней мере у нас в ФСС обязательно просят.

ШУТ Ученик (103) 1 месяц назад

Люди, подскажите, пожалуйста, сколько по времени занимает подготовка отчета 4-ФСС? День, два. или может быть больше?

Каждая организация (ИП) вне зависимости от факта осуществления деятельности должна предоставлять в контролирующие органы отчетность. Если за период, за который составляется отчетность, не было хозяйственных операций, заработная плата не начислялась и не выплачивалась, то нужно сдавать нулевую отчетность.

Нулевая отчетность составляется по общепринятым формам, при этом большинство показателей в ней равно "0", поэтому ее и принято называть нулевой (нулевой баланс). Не всегда все показатели в нулевой отчетности равны "0". Например, в нулевом бухгалтерском балансе ООО всегда показывается размер уставного капитала, а также источник его формирования, то есть то - чем он оплачен (денежными средствами, имуществом и т.д.)

Подготовим ПОЛНЫЙ КОМПЛЕКТ НУЛЕВОЙ годовой ОТЧЕТНОСТИ за 3 квартал 2016 года - 900 РУБ. (на УСН); 1000 РУБ. (общая система)

Подготовим и сдадим полный комплект отчетности за 3 квартал 2016 года.

Какие формы нулевой отчетности существуют и куда они предоставляются?

Состав отчетности зависит от организационно-правовой структуры и от применяемой системы налогообложения.

1.Юридические лица (ООО, малые предприятия) нулевая отчетность на Упрощенной системе налогообложения (УСН)

отчетность не предусмотрена

РСВ-1 ПФР (16.05.2016)

1 полугодие 2016

отчетность не предусмотрена

РСВ-1 ПФР (17.08.2016)

отчетность не предусмотрена

РСВ-1 ПФР (16.11.2016)

Бухгалтерская отчетность (30.03.2017)

Декларация по УСН (31.03.2017)

Сведения о среднесписочной численности работников (20.01.2017)

РСВ-1 ПФР (15.02.2017)

2.Юридические лица (ООО, малые предприятия) нулевая отчетность на Общей системе налогообложения (ОСН, ОСНО)

1. Бухгалтерская отчетность (форма №1,2) - отменена

2. Единая упрощенная декларация (20.04.2015)

РСВ-1 ПФР (15.05.2015)

1 полугодие 2014

1. Бухгалтерская отчетность (форма №1,2) - отменена

2. Единая упрощенная декларация (20.07.2015)

РСВ-1 ПФР (17.08.2015)

1. Бухгалтерская отчетность (форма №1,2) - отменена

2. Единая упрощенная декларация (22.10.2015)

РСВ-1 ПФР (16.11.2015)

1. Бухгалтерская отчетность (форма №1,2) (30.03.2016)

2. Единая упрощенная налоговая декларация (20.01.2016)

3. Сведения о среднесписочной численности работников (20.01.2016)

РСВ-1 ПФР (15.02.2016)

3. Индивидуальные предприниматели(ИП) нулевая отчетность на Упрощенной системе налогообложения (УСН) без наемных работников

На современные компании сегодня помимо основного профиля деятельности дополнительным грузом ложатся различные декларации во всевозможные инстанции, начиная от Пенсионного фонда и заканчивая Фондом социального страхования. Сдача нулевой отчетности целесообразна из-за разных факторов: порой это действительное отсутствие работы на фирме, а иногда — попытка уклониться от налогов. Последний факт является основанием для настороженности со стороны госструктур.

Виды декларацийНулевая отчетность усн сдается по причине истинного замершего баланса в компании. Такое может происходить во время простоя на производстве. Так или иначе, поскольку объект налогообложения — это денежные поступления, в жизни могут случаться ситуации, когда данные показатели равны нулю.

С общей системой налогообложения все несколько сложнее, поскольку фирма является плательщиком всех налогов: НДС, налога на прибыль организации, единого социального налога, на имущество. Нулевая отчетность осно является довольно распространенной. Она может варьироваться исходя из того:

• какую организационно-правовую форму представляет компания: ООО, ИП, ОАО, ЗАО;

• является ли фирма малым предприятием или нет;

• за какой период нужно сдать отчет.

Пенсионный фонд и социальное страхованиеСдать нулевую отчетность можно в ПФР и ФСС, однако, она будет определять тот факт, что с начала платежного года выплаты физлицам не проводились. Особенно актуальной такая форма отчетности может стать для юридических лиц, которые зарегистрировались в конце года. Для ИП она тоже подойдет в том случае, если он ранее прошел регистрацию как работодатель, а потом сократил всех сотрудников. Нулевая отчетность в пфр, однако, не должна становиться нормой для юридических лиц по той причине, что это может вызвать повышенный интерес контролирующих органов на предмет достоверности сведений. Те же положения подразумевает под собой нулевая отчетность в фсс.

Почему важно «рапортовать» в срок?Если вовремя организована и проведена сдача нулевой отчетности ооо, то это своего рода гарант того, что у компании не появится проблем с налоговиками. Ориентируясь на Федеральный закон об учете налогов, предприятие должно с момента своей регистрации непрерывно предоставлять правдивую информацию о своей деятельности и об ее отсутствии в том числе. Это значит, что если фирма не ведет в данный момент деятельность, это никак не освобождает ее от того, чтобы уведомлять об этом налоговые органы.

Сдача нулевой отчетности в пфр согласно действующему законодательству обязана проводиться в те же сроки, что и у работающих фирм. Для того чтобы грамотно и верно подготовиться, необходимо собрать пакеты документов, перечень которых зависит от избранной формы налогообложения, а также от того, готовит фирма налоговый отчет в госструктуру за один квартал или за весь год.

Наша компания оказывает услуги высокого качества по формированию бухгалтерских отчетов для любого вида деятельности. Нулевая отчетность ооо будет выполнена в кратчайшие сроки с учетом всех норм и требований

Состав отчетности зависит от организационно-правовой структуры и от применяемой системы налогообложения.

1. Юридические лица, нулевая отчетность на Упрощенной системе налогообложения (УСН 6%,15%)Образец нулевой 4-ФСС

Для подготовки нулевой отчетности в ФСС нам понадобятся три вещи:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

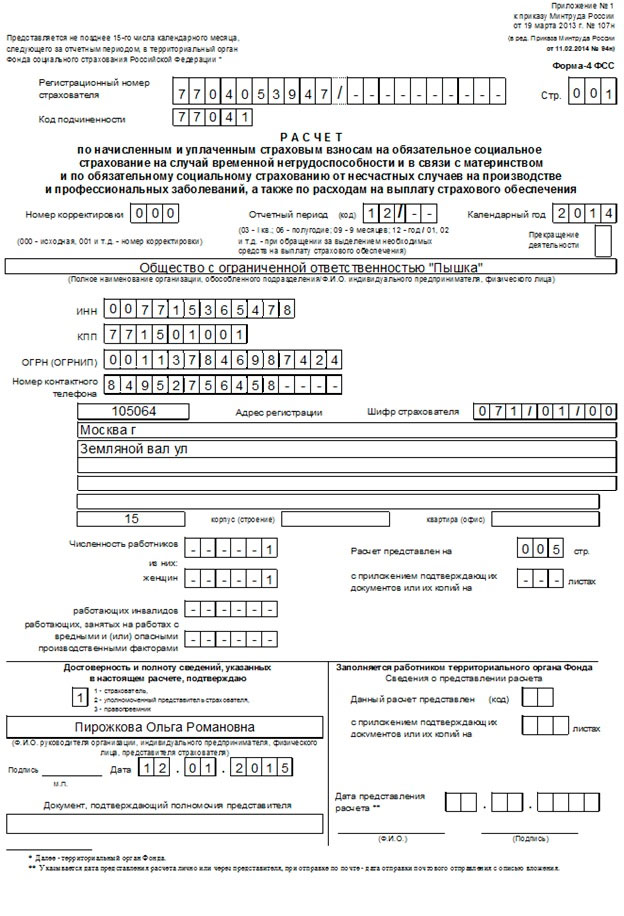

СеминарыВ текущем году работодатели (к ним также относят ИП и частные организации) сдают отчеты в Фонд социального страхования о соответствующих взносах на соцстрахование своих работников. Сюда входят начисленные и уже уплаченные взносы по временной нетрудоспособности, по беременности и родам, на травматизм. Для этого существует специальный бланк по форме 4-ФСС, который утвержден приказом №59 от 26.02.2015 г. В данной статье специалисты подскажут, как правильно составить отчет по этой форме, и рассмотрят актуальные в 2016 году вопросы, касающиеся бланка 4-ФСС.

Какие могут быть отчеты для ФСС по форме 4-ФСС?

С этого года отчетная документация 4-ФСС, подлежащая предъявлению в соответствующий Фонд, имеет новые сроки сдачи – ФЗ, №406 от 01.12.2014 г. статьи №2 (пункт 2) и №6. Это зависит от того, в каком виде данная документация предоставляется: в электронном или обычном, распечатанном на бумажном листе. В зависимости от способа подачи отчета в ФСС зависит и предельный срок самой сдачи заполненного документа:

Такие сроки установлены официально для всех на федеральном уровне, что подтверждается соответствующим законом №212-ФЗ от 24.07.2009 (статья №15, пункт 9). Согласно данным, взятым из этого закона, составлена следующая информационная таблица.

Таблица: сроки сдачи в 2016 году отчетной документации в ФСС

Отчетный период в 2016 годуЗаполняем бланк 4-ФСС: кто сдает этот отчет в бумажном виде, а кто – в электронном?

Как уже говорилось ранее, российские законы предусматривают сдачу отчетной документации в ФСС в двух видах: электронном и бумажном. Рассмотрим более подробно, для чего необходимы такие нюансы.

Электронный вид отчетности предназначен для тех ИП и организаций, у которых среднесписочная численность рабочих составляет более 25 человек (для давно работающих компаний – за прошлый 2015 год, для вновь образованных – за текущий 2016 год) – ФЗ, №188 от 28.06.2014 (статья №5, пункт 3, подпункт «в»). В данном случае бумажный вариант будет считаться нарушением официальных общепринятых правил. Такой отчет, распечатанный на бумаге, конечно же, примут в ФСС, но за нарушение придется заплатить денежный штраф в размере 200 рублей – ФЗ, закон №212, статья №46, пункт 2.

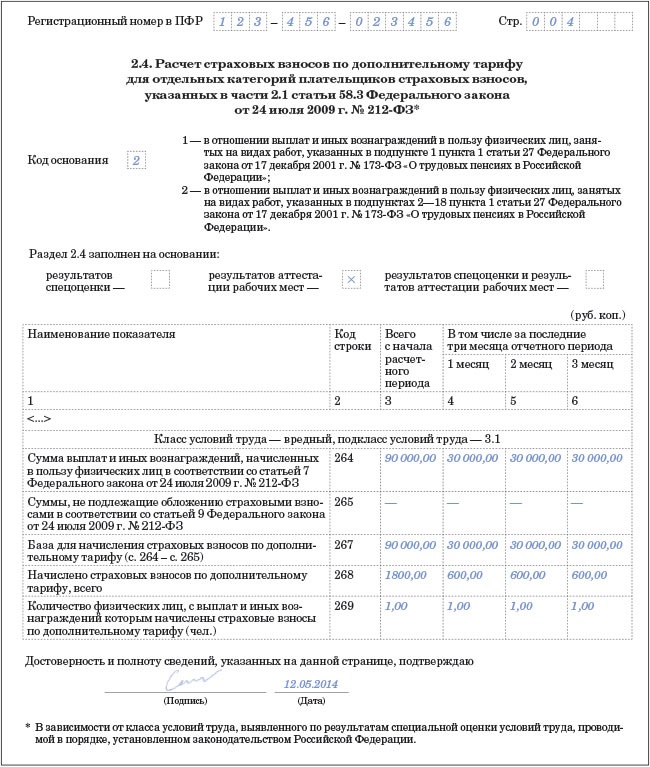

Необходимые таблицы для заполнения бланка 4-ФСС в 2016 году (в случае отсутствия деятельности)

Многие предприниматели, работающие по УСН, не ведут трудовой деятельности, поэтому не производят отчислений на своих рабочих в Фонд соцстраха. Что делать в данной ситуации: нужна ли процедура заполнения отчетных документов в ФСС в текущем году, с последующей сдачей в соответствующие органы? Специалисты отвечают: да, нужно данную документацию и заполнять, и сдавать. С единственной разницей – этот отчет будет нулевым. Эта процедура необходима, для информирования ФСС, что деятельность данной организации или ИП фактически не ведется. Для этого следует заполнить в бланке 4-ФСС только обязательные сведения, согласно официально утвержденному на государственном уровне Порядку – приказ №107н Минтруда от 19.03.2013 г. пункт 2. При отсутствии дополнительных сведений в стандартном бланке нужно ставить прочерки.

К такому «нулевому» отчету можно приложить письменное пояснение о том, что деятельность в отчетном периоде не производилась, заработная плата рабочим не начислялась, взносы в Фонд соцстраха на рабочих не отчислялись. Но это письменное пояснение не является обязательным, так как при возникновении необходимости специалисты данного Фонда сами запросят соответствующие данные.

Разделы для обязательного заполнения бланка 4-ФСС в 2016 году (при отсутствии деятельности)

Рассмотрим все разделы данного бланка, которые должны быть обязательно заполненными руководителями организаций и ИП в случае фактического отсутствия деятельности.

I раздел «Расчет по начисленным, уплаченным страховым взносам на обязательное страхование на случай временной и в связи с материнством и произведенными расходами» - графы1, 3.

II раздел: «Расчет по начисленным, уплаченным страховым взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» - графы 6, 7, 10.

Все оставшиеся графы в бланке формы 4-ФСС следует заполнять в тех случаях, когда необходимые сведения имеются в наличии. При отсутствии таких данных графы разделов таблицы не заполняют, так как в фонд их не сдают.

Правила сдачи бланка формы 4-ФСС в вопросах и ответах

1. Кто сдает данный отчет в Фонд соцстраха?

- Данный отчет по форме 4-ФСС обязаны сдавать в Фонд соцстраха все российские работодатели (к ним относятся и предприниматели, и организации), что отражено в ФЗ, закон №212 от 24.07.2009 г. (статья №15, пункт 9, часть 9).

2. Кто сдает заполненный бланк отчета 4-ФСС в электронном виде?

- Электронная форма отчета в Фонд соцстраха бланка 4-ФСС предназначена для тех работодателей, которые:

в прошедшем 2015 году имели среднесписочную численность рабочих свыше 25;

были зарегистрированы в прошлом году с численностью рабочих свыше 25 и получившие от них доход.

Остальные категории работодателей определяются самостоятельно – бумажная форма отчетного документа или электронная.

3. Какие сроки сдачи данного отчетного документа по форме 4-ФСС предусмотрены за прошедший 2015 год?

- Для бумажного варианта формы отчета 4-ФСС за прошедший 2015 год крайний срок сдачи до 20.01.2016 года, а для электронного варианта – до 25.01.2016 (ФЗ, закон №212, статья 15, пункт 2, часть 9).

4. Следует ли отчитываться тому работодателю, который в 2015 году не производил начисление заработной платы и не выдавал денежные суммы рабочим?

- Отчет по форме 4-ФСС в Фонд соцстрахования является обязательным и в тех случаях, когда в прошедшем 2015 году работодатели не начисляли своим рабочим заработную плату и не выплачивали им ее.

5. Существует ли ответственность для работодателя при опоздании со сдачей отчетов по форме 4-ФСС?

- В случае предоставления работодателем данного отчета после крайнего срока сдачи, предусмотрены следующие штрафные санкции:

Эти сведения о штрафных санкциях прописаны в ФЗ – закон №212, статья №46, часть 1.

6. Какая сумма штрафной санкции предусмотрена на законодательном уровне для работодателя, задержавшего «нулевой» отчет по форме 4-ФСС?

- При опоздании со сдачей «нулевого» отчета по форме 4-ФСС работодатель должен уплатить денежный штраф в размере 1 тысячи рублей – письмо №17-4/ООГ-817 Минтруда от 29.09.2014.

7. Возможен ли денежный штраф с работодателя, сдавшего отчеты по форме 4-ФСС не в электронном, а в бумажном виде?

- Да, за неправильно выбранный вид отчета по форме 4-ФСС для сдачи в Фонд соцстрахования предусмотрена штрафная санкция в размере двухсот рублей – ФЗ, закон №212, статья №46, часть 2.

8. Входит ли в обязанности работодателя заполнение специального отчета по форме 4-ФСС, если у него трудятся рабочие особого подразделения?

- Подобные специальные отчеты по рабочим сдают те работодатели обособленных подразделений, имеющие свой баланс, расчетный счет в банке и начисляющие заработную плату своим сотрудникам – ФЗ, Закон №212, статья №15, часть 11. Но при наличии у работодателя обычного обособленного подразделения (например, торговой точки, офиса, склада) без своего баланса, банковского расчетного счета, заполнение бланка производится единожды по взносам с выплат всем рабочим. Этот отчет должен быть сдан в местное отделение Фонда соцстрахования по месту регистрации головной организации.

Правила заполнения бланка формы 4-ФСС в вопросах и ответах

1. Какая форма отчета 4-ФСС должна быть за прошедший 2015 год?

- Отчет по форме 4-ФСС заполняется в соответствии с приказом №59 Фонда соцстрахования от 26.02.2015 г. (окончательная редакция 20.07.2015 г). Это совпадает с формой заполнения данного бланка за прошедшие 9 месяцев того же года. Что касается 1 квартала текущего 2016 года, отчет будет производиться уже по нововведенной форме (проект приказа размещен regulation.gov.ru).

2. Какие графы бланка 4-ФСС заполняют российские работодатели в обязательном порядке?

- Обязательными для заполнения работодателей являются:

В этих графах должны отражаться такие правдивые сведения:

Остальные графы разделов заполняют в случае, когда работодатели имеют необходимые сведения. Так, предприниматели, работающие по УСН и применяющие сниженные тарифы, вносят данные в графу 4.1, а те, у которых работают временно пребывающие в России иностранцы – графу 3.1.

3. Можно ли ознакомиться с заполненным образцом бланка формы 4-ФСС?

- Примеры заполнения бланка 4-ФСС размещены на сайте «Упрощенка». Для его просмотра нужно зайти в раздел «Формы» и в поиске набрать «Пример заполнения формы 4-ФСС».

4. Заполнение титульного листа: проставление шифра страхователя.

- Шифр страхователя должен указываться в первых трех клетках одноименного поля:

В следующих двух клеточках (4 и 5), записывают «01» – при работе на УСН. В 6 и 7 проставляется два нуля – «00».

Таким образом, при работе предпринимателя по УСН с пониженной тарификацией шифр будет «1210100».

5. Заполнение титульного листа: численность рабочих.

- При отчете за организацию показатель графы «Численность работников» заполняется следующим образом:

Для ИП в данной графе следует указать количество всех рабочих, которым в отчетном году выдавалась заработная плата.

6. Заполнение титульного листа: численность женщин.

- При внесении сведений о численности рабочих, отдельно записывается число сотрудниц, находящихся в декрете или отпуске по уходу за детьми до 3-х лет (на 01.01.2016 г.).

7. Заполнение раздела I: указываем ОКВЭД в случае нескольких видов деятельности.

- При использовании пониженных тарифов по страховым выплатам заполняются сведения про ОКВЭД – ФЗ, закон №212, статья №58, пункты 8 или 11 (часть 1). Данный код записывается перед заполнением первого раздела. Он должен соответствовать виду основной деятельности, который входит в список льготных (при этом следует учитывать, что к основной деятельности относят ту, в результате которой получают наибольшую прибыль, облагаемую УСН).

8. Заполнение раздела I: показатели в графе 1 «На начало отчетного периода».

- При заполнении отчета за полный год, в данных строчках графы 1 нужно указывать сведения актуальные на 01.10.2015 г. совпадающие с данными в графе 3 подобного отчета за 9 месяцев прошедшего года.

9. Заполнение раздела I: реквизиты платежных поручений, записываемые в 16 строке (в случае многоразовых перечислений за один месяц).

- В данной строке – 16, следует указывать стандартные реквизиты всех платежных поручений, согласно которым производились денежные отчисления работодателей за своих рабочих в Фонд соцстрахования в период с октября по декабрь 2015 года. Основным моментом заполнения шестнадцатой строки является правильность отображения общей денежной суммы всех внесенных отчислений в ФСС за каждый месяц, последний квартал и целый год. При этом, если все реквизиты не помещаются, то записываются некоторые из них.

10. Заполнение раздела I: фиксирование больничных пособий за декабрь 2015 года (при их выплате в январе 2016 года).

- Данная запись необходимых сведений о больничных выплатах в 2015 году производится в пятнадцатой строке. Сюда вносят следующие суммы:

Сведения о суммах пособий за декабрь 2015 года фиксируют в отчет для ФСС за 1 квартал текущего года.

11. Заполнение раздела I: проверка правильности расчетов сумм задолженности по взносам на начало и конец отчетного года (строки 1,9,12,18).

- Для проверки расчетов необходимо сравнить данные формы 4-ФСС и аналогичные сведения, взятые из бухгалтерских счетов (на начало и конец отчетного года). При обнаружении задолженности по взносам перед ФСС, цифры в строках 1 и 19 будут соответствовать остатку по кредиту счета 69 субсчета «Расчеты с ФСС по взносам на страхование на случай временной нетрудоспособности и в связи с материнством». При обратной ситуации, суммы в строках 9 и 12 совпадают с остатками по дебету этого же субсчета.

12. Заполнение раздела II: указываем дни выплат денежных пособий по временной нетрудоспособности.

- В третей графе данного раздела таблицы формы 4-ФСС следует проставить только те дни, которые оплачиваются самим Фондом соцстрахования – это первые три дня, когда рабочий находится на больничном. Дни, оплаченные работодателем, в данной графе не указываются.

13. Заполнение раздела II: совпадение показателей первых двух разделов таблицы бланка 4-ФСС.

- Совпадать должна цифра общей суммы расходов, которые оплачивал Фонд соцстрахования за весь 2015 год: в разделе II графа 4 строка 15 и в разделе I строка 15.

14. Заполнение раздела III «Расчет базы для начисления страховых взносов»: отражение компенсационной суммы в 50 рублей, выплачиваемой сотрудницам, которые пребывают в отпуске по уходу за ребенком (до трех летнего возраста).

- В этом разделе фиксируются только выплаты, совершенные согласно трудовому договору – ФЗ, закон №212, статья №7, часть 1. Названная компенсационная выплата в размере 50 рублей трудовыми договорами не предусматривается – Указ №1110 Президента России от 30.05.1994 г. В связи с этим данную сумму нельзя относить к объекту обложения взносами, потому и надобность в ее указывании в данном разделе отпадает – письмо №1239-19 Минздравсоцразвития от 19.05.2010 г.

15. Заполнение раздела III: выплаты, начисленные по гражданско-правовым договорам.

- Цифры, которые соответствуют суммам выплат по гражданско-правовым договорам, должны прописываться в строке 1 и в строке 2 (так как взносы в ФСС на эти выплаты не начисляются) – ФЗ, закон №212, статья №9, пункт 2, часть 3.

16. Заполнение раздела III: вносим в 8 строку выплаты в пользу временно пребывающих в России граждан Киргизии.

- В случае, когда работодатель выплачивал заработную плату рабочим, которые являлись гражданами Киргизии и временно пребывали на территории нашего государства, до 12.08.2015 года, то цифра общей суммы таковых выплат записывается в 8 строке, а данные рабочих-киргизов – в разделе 3.1. Более поздние суммы выплат заработных плат, которые совершались после 12.08.2015 г. в 8 строке не записываются и не вносятся в раздел 3.1. Это связано с присоединением Киргизии к Евразийскому экономическому союзу – Протокол от 08.05.2015, Договор о ЕАЭС от 29.05.2014.

17. Заполняем раздел 4.1 «Расчет соответствий условий на право применения пониженного тарифа страховых взносов…»: кто заполняет данный раздел?

- Тот работодатель, который использует пониженные тарифы по УСН, обязан заполнять раздел 4.1 бланка формы 4-ФСС – ФЗ, закон №212, статья №58, пункт 8, часть 1.

18. Заполняем раздел 4.1: какие фиксируем доходы в строках 1 и 2?

- В строке 1 данного раздела фиксируют только те доходы, которые включаются в налоговую базу при работе по УСН – НК, статья №346.15. Это итоговая сумма всей прибыли, взятая из Книги учета доходов и расходов. В строке 2 – поступления, относящиеся к основному виду деятельности работодателя.

Как правильно произвести в 2016 году расчеты доли доходов от основного вида деятельности для заполнения формы 4-ФСС?

Работодатели, работающие по УСН и занимающиеся льготными видами деятельности, которые указаны в ФЗ (закон № 212, статья №58, пункт 1, подпункт 8), не выплачивают следующие страховые отчисления в ФСС:

Это связано с «нулевой» ставкой страховых взносов, установленной самим Фондом – ФЗ, закон №212, статья №58, пункт 3.4. Это могут быть льготники из строительной сферы, транспортники, из области образования и т. д. Но и на них возможность воспользоваться подобными льготами распространяется, если доля их прибыли по основному виду деятельности за отчетный период будет больше 70% от общего объема – ФЗ, закон№212, статья №58, пункт 1.4. Согласно правилам Порядка (пункт 19) расчет этой доли производится в бланке формы 4-ФСС в разделе 4.3.

Как это сделать правильно? Следуйте несложной инструкции:

1. Определите всю прибыль за отчетный период по сведениям из налогового учета при УСН:

2. При доле свыше 70% пониженный тариф учитывается – ФЗ, закон 212, статьи №8 (пункт 3) и №58 (пункт 1.4).

3. При получении доли менее 70% расчет составляется, учитывая обычный тариф – 2,9%.

Даже если в предыдущие отчетные периоды работодатели оплачивали страховые отчисления с использованием льгот, то они должны быть пересчитаны в пользу повышения – письмо №17-4/В-295 Минтруда от 02.07.2014 г.

2016: пример заполнения бланка формы 4-ФСС, при появлении права на льготный тариф взносов 0% (по итогам полугодия)

Например, некая строительная компания ООО «Лето», работающая с УСН, по итогам первого квартала этого года не имеет доходов, получаемых от основного вида деятельности. Остальные денежные поступления составляют 2 миллиона 500 тысяч рублей. Значит, «Лето» согласно итогам 1 квартала не может использовать льготный тариф, а должна отчислять страховые выплаты по общему тарифу – 2,9%. При этом общая сумма таких отчислений составляет 23 тысячи 200 рублей. Во 2 квартале текущего года «Лето» зафиксировало прибыль от основного вида деятельности – 10 миллионов рублей.