Рейтинг: 4.7/5.0 (1726 проголосовавших)

Рейтинг: 4.7/5.0 (1726 проголосовавших)Категория: Бланки/Образцы

Город Москва, четырнадцатое апреля две тысячи четырнадцатого года

Мы, гражданин Российской ФедерацииПетров Петр Петрович . 01.11.1970 года рождения, пол мужской, место рождения г. Москва, паспорт 99 01 111111, выдан Отделением по району Соколиная гора ОУФМС России по гор. Москве в ВАО 01.01.2001 года, код подразделения 001-001, зарегистрированный по адресу: г. Москва, Измайловское шоссе, дом 158, кв. 88,

гражданин Российской ФедерацииПетров Александр Петрович . 01.01.1990 года рождения, пол мужской, место рождения гор. Москва, паспорт 45 01 111111, выдан Отделением по району Соколиная гора ОУФМС России по гор. Москве в ВАО 01.01.2008 года, код подразделения 001-001, зарегистрированный по адресу: г. Москва, Измайловское шоссе, дом 158, кв. 88, именуемые в дальнейшем «Продавцы », с одной стороны, и

гражданин Российской ФедерацииИванов Иван Иванович . 01.01.1980 года рождения, пол мужской, место рождения гор. Москва, паспорт 45 01 01111, выдан паспортным столом №1 ОВД Соколиная гора г. Москвы 01.01.2001 года, код подразделения 001-011, зарегистрированный по адресу: г. Москва, ул. Мироновская, дом. 23, кв. 101,

гражданка Российской ФедерацииИванова Клавдия Николаевна . 01.11.1981 года рождения, пол женский, место рождения гор. Щелково Московской обл. паспорт 45 01 01111, выдан паспортным столом №1 ОВД Соколиная гора г. Москвы 01.01.2001 года, код подразделения 001-011, зарегистрированная по адресу: г. Москва, ул. Мироновская, дом. 23, кв. 101,

именуемые в дальнейшем «Покупатели », с другой стороны, именуемые вместе Стороны ,

действуя добровольно и без принуждения, находясь в здравом уме и ясной памяти, полностью осознавая значение и последствия совершаемых действий, заключили настоящий Договор, составленный в простой письменной форме, о нижеследующем:

Квартира абонирована телефонным номером сети МГТС № (495) 322-22-33. Продавцы обязуются не препятствовать переоформлению телефонного номера на новых собственников.

Оплата стоимости указанной квартиры производится Покупателями за счет собственных средств – в размере 4 500 000 (Четыре миллиона пятьсот тысяч) рублей 00 копеек и за счет кредитных средств — в размере4 000 000 (Четыре миллиона) рублей 00 копеек , предоставляемых Покупателям ОАО «Сбербанк России», в лице филиала Московского банка ОАО «Сбербанк России» (местонахождение: 117997, г. Москва, ул. Вавилова, д. 19, почтовый адрес: 111024, г. Москва, шоссе Энтузиастов, д. 14, ИНН 7707083893, КПП 775001001, ОГРН 1027700132195, ОКПО 00032537, ОКОНХ 96130, БИК 044525225, Корреспондентский счет № 30101810400000000225 в ОПЕРУ Московского ГТУ Банка России), именуемого далее БАНК, в соответствии с условиями Кредитного договора № 1111104 от 14.04.2014 года, заключенного в городе Москве между Ивановым Иваном Ивановичем, Ивановой Клавдией Николаевной и БАНКОМ (далее Кредитный договор ). Кредит согласно Кредитному договору предоставляется БАНКОМ Покупателям на цели оплаты стоимости приобретаемой квартиры.

6. Расчеты по сделке купли-продажи квартиры производятся с использованием Индивидуального сейфа БАНКА, расположенного по адресу: г. Москва, шоссе Энтузиастов, д. 14, в Лефортовском отделении Московского банка ОАО «Сбербанк России».

Продавцы получают указанные денежные средства с момента государственной регистрации перехода прав собственности на квартиру к Покупателям . в течение 2 (двух) рабочих дней, а также государственной регистрации ипотеки отчуждаемой квартиры в силу закона в пользу БАНКА в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве.

Стороны договорились о том, что в соответствии с п. 5 ст. 488 Гражданского кодекса Российской Федерации право залога у Продавцов на указанную квартиру не возникает.

7. На момент подписания настоящего Договора в указанной квартире зарегистрированы, проживают и обладают правом пользования Продавцы , которые обязуются сняться с регистрационного учета в течение 14 (четырнадцати) календарных дней с момента государственной регистрации перехода прав собственности по настоящему Договору к Покупателям в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве.

Третьих лиц, имеющих или сохраняющих в соответствии с действующим законодательством право пользования указанной квартирой после ее приобретения Покупателями . не имеется.

8.Продавцы подтверждают и гарантируют, что являются полноправными и законными собственниками указанной квартиры. Продавцы заявляют, что на момент подписания настоящего Договора указанная квартира никому не отчуждена, не заложена, в споре, под арестом (запретом) не состоит. Продавцы гарантируют, что указанная квартира правами третьих лиц не обременена, в доверительное управление, в аренду, коммерческий найм, в качестве вклада в уставный капитал не передана, право собственности Продавцов никем не оспаривается. Квартира не имеет каких-либо свойств, в результате проявления которых может произойти ее утрата, порча или повреждение. На момент заключения настоящего договора Продавцы не имеют задолженности по коммунальным и налоговым платежам на квартиру.

Настоящий Договор составлен и подписан в пяти экземплярах, один из которых хранится в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве и по одному экземпляру выдается каждому из Продавцов и Покупателей .

______________________________________________________________________________________________Петров Петр Петрович

______________________________________________________________________________________________Петров Александр Петрович

______________________________________________________________________________________________Иванов Иван Иванович

______________________________________________________________________________________________Иванова Клавдия Николаевна

Реквизиты банка уточняйте в филиале в котором оформляете кредитный договор !

Как проверить квартиру на юридическую чистоту. Что нужно знать об этом и какие документы смотреть…об этом подробно здесь

Вам нужны средства на крупную покупку или другие потребности. Сейчас это не проблема. Ведь, можно пойти в банк и получить нужную сумму в желаемой валюте.

Если это кредит в рублях, то необходимо уточнить сроки и возможность досрочного гашения кредита. Полную его стоимость с процентами и размер ежемесячного платежа.

И очень важно узнать о величине и способах наложения штрафных санкций, в случае невыполнения условий заключаемого кредитного договора.

Кредитный договор: на что обратить внимание.На что обратить внимание при заключении кредитного договора

Необходимо сразу посмотреть полную стоимость кредита. Т.е. изучить сумму платежей, которые кредитополучатель должен внести до его полного погашения. Обычно, эта сумма складывается с: основного долга (сумма денег, которую вы одолжили у банка); процентов, которые вы платите за пользование кредитом; комиссии, которую взымает банк.

Договор кредитный должен иметь информацию о возможности и условиях досрочного погашения кредита. Информация о датах и размерах платежей должна быть обязательно указана. Внимательно изучите образец графика платежей, он должен быть для вас понятным.

Получатели кредита от сбербанка также уведомляются о штрафах за просрочку платежей. Банк взымает дополнительно еще проценты за каждый день просрочки.

Как расторгнуть кредитный договор с банком и с Дешели на следующий день Расторжение договора с банкомКак только заемщики почувствовали, что не могут «потянуть» возвращение кредита, то сразу же задаются вопросом, а можно ли расторгнуть кредитный договор. Как расторгнуть договор и многие другие вопросы, связанные с банком решает ГК РФ. Гражданский кодекс предусматривает несколько вариантов расторжения договора. Для этого заполняем бланк, в котором подробно указывается причина расторжения взаимоотношений с банком.

Расторжение наступит, если заемщик хочет расторгнуть договор, а банк этому не препятствует. Если же банк не соглашается обоюдно разорвать контракт, то это можно сделать через суд. Здесь, уже не всё так просто как с компанией дешели. Ведь только с дешели на следующий день можно разорвать договор кредита.

В суде необходимо предъявить исковое заявление и квитанцию об оплате государственной пошлины. А в качестве основания для расторжения может послужить аргумент (который вы можете подтвердить) нарушения условий кредитного договора со стороны банка или кредитополучателя.

Скачать образец Кредитный Договор в формате .doc за 2015 год: скачать

Основным документом, который регламентирует отношения между сторонами (заемщиком и кредитором), является кредитный договор. Общие условия Договора потребительского кредита описаны в Федеральном законе о потребительском кредите (займе) № 353-Ф3 от 21.12.2013 г. регулирующем взаимоотношения, возникающие в связи с предоставлением таких кредитов.

Кредитный договор – письменное соглашение между банком и клиентом, в котором указано, что банк обязуется предоставить заем в определенной сумме, под конкретные проценты и на определенный срок, а клиент обязуется вернуть выданную сумму в установленные сроки и на оговоренных условиях, а также выполнить все остальные условия Договора.

Банки могут разрабатывать свои шаблоны кредитных договоров, но с соблюдением основных принципов, описанных в Законе.

Структура договора строится на следующих принципах:

Таким образом, договор потребительского кредитования должен удовлетворять и заемщика и кредитора.

Следует отметить, что договор состоит из индивидуальных и общих условий, а также может включать в себя элементы других соглашений и договоров, если это не противоречит действующему законодательству.

Такие условия устанавливаются в одностороннем порядке самим кредитором. Они, как правило, используются многократно для различных документов (договоров, формуляров, соглашений и пр.).

Эти условия не должны содержать информацию об оплате или описывать какие-либо другие обязанности заемщика.

Кредитор обязан информировать потенциального заемщика (независимо от места и способа предоставления займа) и довести до его сведения следующее:

Также кредитор обязан уведомить клиента о том, что если совокупные платежи по кредиту за год будут составлять 50% и более от годового дохода заемщика (если он взял сумму больше 100000 рублей ), то возникнет риск неисполнения им обязательств по кредиту, и, как результат, возникновение штрафных санкций.

Если банк использует оферту и предлагает клиенту только формуляр с индивидуальными условиями, то в нем обязательно должна быть ссылка на общие условия кредитора.

Общая информация доводится до сведения заемщиков бесплатно. Если кредитор предоставляет копии документов, которые содержат эту информацию, то он может взять оплату, но не более чем стоимость изготовления этих копий.

Также клиент имеет полное право совершенно бесплатно затребовать расчет стоимости кредита в полном объеме.

Кроме того, с июля 2014 года, согласно ч. 19, ст. 5 Закона № 353-Ф3, банки и кредитные организации не имею права взымать комиссии и/ил другие платежи за выдачу кредитных средств.

Вы хотите оформить потребительский кредит для пенсионеров в Сбербанке России? Прочтите статью. на нашем сайте.

Индивидуальные условия договора потребительского кредита должны быть согласованы с конкретным заемщиком индивидуально.

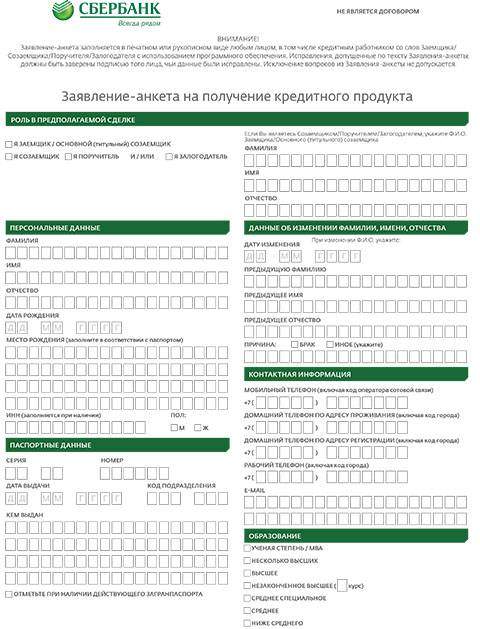

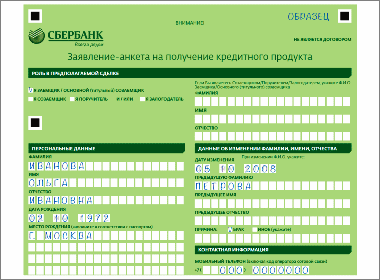

Такие условия в договоре отображаются в виде таблицы. Эта таблица утверждена законом и не может быть изменена.

Кредитор не имеет права убирать графы. Если какое-либо условие отсутствует, то напротив него ставится соответствующая отметка. Кредиторы имею право добавлять индивидуальные условия, но указывать их разрешается только после утвержденных.

Таблица индивидуальных условий потребительского кредита

Если договор на получение займа уже подписан, то отказаться от займа возможно только в случае, если еще не осуществлялась фактическая выдача средств.

Согласно ст. 807 ГК РФ именно фактическая передача средств (кредитных карт) является моментом вступления кредитного договора в силу.

Банк обязан удовлетворить требование клиента о расторжении договора, если заемщиком еще не подписаны платежные документы о выдаче средств и деньги еще фактически ему не переданы.

В случае если клиент получил заем, то отказаться от кредита невозможно. Так как клиент уже взял на себя финансовые обязательства, то и действовать он должен в рамках договора.

Хотите узнать, какие банки дают потребительский кредит на 10 лет? Прочтите статью .

А если вы хотите оформить потребительский кредит под залог объектов недвижимости. то вам необходимо прочесть нашу статью.

Во исполнение Закона о потребительском кредитовании, банки используют стандартные шаблоны договоров, в которых отличаются лишь некоторые части.

Договора наиболее популярных банков выглядят следующим образом:

В обоих случаях банки предоставляют полную информацию о платности займа, приводят развернутый расчет полной стоимости кредита.

В общих условиях должна быть обязательно прописана полная стоимость займа, она устанавливается в годовых процентах и рассчитывается по формуле:

где: ЧПБ – число базовых периодов в году. Календарный год = 365 дней,

i – базовая процентная ставка.

В полную стоимость входят следующие платежи:

В расчет стоимости не включаются: платежи, которые установлены не договором, а законами, платежи, связанные с оплатой просрочки, страховые взносы по страхованию залога, другие платежи, которые не обуславливают возможность получения кредита.

Расторгнуть договор можно только в случае полного погашения займа. Если заемщик имеет намерение досрочно расторгнуть договор, то он должен уведомить об этом банк в установленные в договоре сроки.

Полная досрочная оплата осуществляется в порядке, размере и сроки, указанные в договоре.

Договор может быть расторгнут по обоюдному согласию, о чем заключается соответствующее соглашение с порядком и размерами погашения оставшегося долга.

Также заемщик имеет право расторгнуть кредитный договор, обратившись в суд, в случае если:

Как правило, условия и порядок досрочного расторжения указывается кредитором в общих условиях договора в соответствующем разделе или в разделе «Прочие условия».

В любом случае заемщик должен будет погасить сумму займа плюс начисленные на дату расторжения проценты.

Если расторжение договора происходило в судебном порядке, и договор был признан не легитимным, то стоимость кредита может быть пересмотрена судом в соответствии с текущим законодательством.

г. _____________ "___"_______ 199_ г.

Сберегательный банк Российской Федерации в лице ____________________________________________________________________

(наименование учреждения банка)

________________________________, действующего на основании Устава Сберегательного банка РФ, Положения

и Генеральной доверенности No. ___ от "___"_____ 199__ г.(доверенности No. _____ от "___"_____ 199__ г.), в дальнейшем именуемый "Банк", с одной стороны, и _______________________________________________________________________________________________________________

(наименование предприятия, организации, учреждения)

(в дальнейшем "Заемщик"), в лице ____________________________________________________________________________________________ ____________________________________________________________________________________________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ______________________________________________________________, с другой стороны, заключили настоящий

договор о нижеследующем.

I. ПРЕДМЕТ ДОГОВОРА

1.1. На основе взаимных обязательств, экономической ответственности обеих сторон Банк предоставляет, а Заемщик использует кредит при соблюдении общих принципов кредитования (целевой характер, материальная обеспеченность, срочность, возвратность и платность).

II. ОБЯЗАННОСТИ БАНКА

2.1. Банк предоставляет Заемщику кредит в сумме ____________________________________________________________________

__________________________________________________________________ рублей на ________________________________________

и прописью) (цели кредита)

_______________________________________ для осуществления мероприятий, предусмотренных его Уставом (Положением) на срок _____________________ до "___"___________ 199_ г. и уплатой ___________% годовых.

2.2. Банк перечисляет на расчетный счет _______________________________________________________________________________

No. ______________ в _________________________________________________________________________________________________

сумму кредита, указанную в п. 3.9, в течение ________ дней после подписания договора и после представления Заемщиком копии письма в адрес банка Заемщика о праве Банка - кредитора на бесспорное списание средств в соответствии с п. 3.9 настоящего договора с отметкой банка Заемщика о приеме данного письма к исполнению.

III. ОБЯЗАННОСТИ ЗАЕМЩИКА

3.1. Представлять Банку по первому требованию необходимые документы, а также сведения, касающиеся финансового состояния Заемщика, в течение всего периода пользования кредитом.

3.2. Ежеквартально представлять Банку бухгалтерскую и статистическую отчетность не позднее ____ числа месяца, следующего за отчетным.

3.3. Использовать полученный кредит на цели, определенные настоящим договором.

3.4. Уплачивать проценты за пользование кредитом исходя из ставки ____ процентов годовых ___________________________________________ ________________________________________________________________________________________________________________.

(указать в какие сроки)

3.5. Задолженность по кредиту погасить на следующих условиях:

Срок начала и окончания

погашения основного долга

Под датой выдачи кредита, в смысле настоящего договора, следует понимать срок, когда соответствующая сумма списана со счета Банка.

Под датой погашения кредита, в смысле настоящего договора, следует понимать срок, когда соответствующая сумма поступила на счет Банка, списана со счета Заемщика (нужное подчеркнуть).

При этом стороны не несут ответственности за задержку перечисления по вине расчетно-кассового центра.

3.6. В случае несвоевременного погашения кредита уплачивать Банку неустойку из расчета _____ процентов от суммы просроченной задолженности за каждый день просрочки платежа.

3.7. В случае несвоевременного перечисления процентов за пользование кредитом уплачивать Банку неустойку в размере ________ процента от суммы неуплаченных процентов за каждый день просрочки платежа.

3.8. При использовании кредита не по целевому назначению Заемщик уплачивает Банку проценты за пользование кредитом исходя из процентной ставки ____ процентов годовых.

3.9. Сообщить письмом банку, в котором у него открыт расчетный счет, о своем согласии на бесспорное списание Банком суммы кредита, процентов за пользование кредитом и неустоек в случаях, предусмотренных п. 4.3 договора, со ссылкой на настоящий кредитный договор.

3.10. При реорганизации или ликвидации Заемщика незамедлительно погасить задолженность по кредиту независимо от договорного срока ее погашения и с полной уплатой процентов за фактический срок использования кредита.

3.11. При изменении почтовых и банковских реквизитов, а также юридического адреса немедленно сообщить Банку новые сведения.

IV. БАНК ИМЕЕТ ПРАВО

4.1. Досрочно расторгнуть договор с взысканием с расчетного счета Заемщика выданной суммы кредита с начислением процентов за пользование им, в том числе путем обращения взыскания на обеспечение, при наличии:

а) образования необеспеченной задолженности;

б) нецелевого использования выданного кредита;

в) просроченной задолженности и неуплаченных процентов;

г) объявления Заемщика неплатежеспособным в установленном законодательством порядке;

д) несвоевременного представления Банку отчетности, и сведений, и других необходимых данных, предусмотренных банковскими правилами, а также при выявлении случаев недостоверности отчетности о хозяйственно-финансовой деятельности и доходах;

е) несоблюдения Заемщиком условий настоящего кредитного договора.

4.2. Осуществлять проверку целевого использования предоставленного кредита и наличия обеспечения возврата кредита на месте.

4.3. Производить взыскание суммы кредита, процентов за пользование кредитом и неустоек путем предъявления в банк Заемщика платежного требования на списание средств.

V. ЗАЕМЩИК ИМЕЕТ ПРАВО

5.1. Досрочно расторгнуть договор с Банком, погасив в полном объеме задолженность по ссуде и уплатив проценты за фактический срок пользования кредитом, предупредив об этом Банк не менее чем за три дня.

VI. СРОКИ И УСЛОВИЯ ДЕЙСТВИЯ ДОГОВОРА

6.1. Начало действия договора устанавливается с момента его подписания и оканчивается датой полного погашения кредита и уплаты начисленных процентов.

6.2. Договор может быть изменен по соглашению сторон.

6.3. Изменение, расторжение или продление срока действия договора оформляется дополнительным соглашением сторон.

6.4. Наряду с условиями, предусмотренными настоящим договором, при его исполнении стороны руководствуются действующим законодательством и применяемыми правилами Банка.

6.5. Дополнительные условия:

а) в случае увеличения процентной ставки по вкладам населения или учетной ставки Центрального Банка России проценты по данному кредиту пересматриваются в обязательном порядке в течение 10 дней.

6.6. В случае образования просроченной задолженности по возврату полученного Заемщиком кредита и процентам за пользование им (включая повышенные) суммы, выплачиваемые Заемщиком в погашение указанной задолженности, направляются вначале на уплату неустоек, погашение долга по процентам, а затем засчитываются в счет возврата основного долга.

VII. ОБЕСПЕЧЕНИЕ КРЕДИТА

7.1. Кредит, предоставленный по настоящему договору, обеспечивается ________________________________________ __________________________________________________________.

(залогом, гарантией, поручительством)

7.2. Документ, устанавливающий обеспечение, является приложением к настоящему договору и представляется Заемщиком до даты выдачи кредита. В случае непредставления указанного документа настоящий договор расторгается Банком в одностороннем порядке без предварительного уведомления Заемщика.

VIII. РАЗНОГЛАСИЯ И СПОРЫ СТОРОН

8.1. Разногласия, возникающие в процессе выполнения условий настоящего договора, рассматриваются сторонами в предварительном порядке в целях выработки взаимоприемлемых решений.

8.2. Споры по вопросам, вытекающим из настоящего договора, рассматриваются арбитражем или судом в установленном порядке.

Настоящий договор составлен в 3-х экземплярах:

1-й и 3-й экземпляры остаются Банку, 2-й экземпляр передается Заемщику.

ЮРИДИЧЕСКИЕ АДРЕСА СТОРОН

Адрес _______________________ Адрес _______________________

Телефон _____________________ Телефон _____________________

Телекс ______________________ Телекс ______________________

Телефакс ____________________ Телетайп ____________________

Корреспондентский счет ______ Телефакс ____________________

_____________________________ Р/счет ______________________

(Должность, Ф.И.О.) (Должность, Ф.И.О.)

При принятии решения о приобретении недвижимости в ипотеку в Сбербанке, следует тщательно изучить все особенности договора кредитования.

Договор ипотеки очень важный документ и мелочей здесь быть не может.

Общая информацияДоговор ипотечного кредитования Сбербанка России — это документ, который регулирует отношения в сфере кредитования для покупки недвижимости и составляется между заемщиком, продавцом и самим Сбербанком.

Сбербанк дает возможность составлять договор ипотеки для покупки жилищного имущества, как в национальной, так и в иностранной валюте.

Основные условия ипотечного договора:

В договоре предусмотрены основные условия, на которых выдаются средства: процентная ставка, программа кредитования, способ начисления процентов, обязательства и права сторон, штрафные санкции, форс-мажорные обстоятельства и другие.

Что представляет собой предварительный договор?Предварительный договор ипотеки Сбербанка — это краткое описание отношений, которые возникают между его участниками.

Предварительный договор должен включать четыре основных блока:

В начале договора обязательно указываются паспортные данные сторон, место проживания и регистрации, при необходимости данные доверенности.

С какой целью составляют предварительный договор?Предварительный договор ипотеки Сбербанка составляется с целью согласования и утверждения текста документа банком.

Бланк предварительного договора можно получить в любом отделении Сбербанка и составить его самостоятельно или воспользовавшись помощью юриста.

Основная цель составления предварительного договора – это демонстрация того, что консенсус между сторонами найден, и они договорились о цене, способе оплаты и передачи средств.

Сбербанк может рассчитать, какую часть стоимости покупатель оплачивает собственными сбережениями, а какую необходимо предоставить в форме кредита.

В чем отличия между предварительным договором и основным, типовым договором?Предварительный и основной договор составляются на одних и тех же основных принципах, в той же форме и к ним выдвигаются одинаковые требования.

Предварительный и основной договор вступает в силу после подписания всеми сторонами.

Типовой договор ипотеки Сбербанка – это шаблон будущего основного договора, который включает в себя все ключевые пункты основного договора, но без указания конкретных паспортных данных сторон, описания объекта кредитования, стоимости недвижимости и условий предоставления кредитных средств заемщику.

Основное его предназначение – ознакомление сторон с теми пунктами, которые будут отражены в основном договоре и сокращение времени на подписания основного договора ипотеки (другими словами, подготовка сторон к сделке).

Главное отличие между предварительным и основным договором – это появление третей стороны – Сбербанка. Большая часть пунктов предварительного договора переносятся в основной документ.

Важно! Основной договор является основанием для госрегистрации в Росреестре. Только после регистрации осуществляется переход права собственности к новому владельцу.

Нужно ли привлекать к оформлению ипотеки риэлтора? Узнайте тут .

Нюансы подготовки и составления документаПри подготовке и составлении договора ипотеки Сбербанка, следует обращать внимание на большое количество нюансов.

В первую очередь на подготовку документов:

Очень важно должным образом не только подготовиться к сделке, но и правильно составить сам основной договор, в соответствии с действующими законодательными нормами.

Особое внимание при составлении основного договора ипотечного кредитования Сбербанка следует обратить такие моменты:

Важным моментом при подписании основного договора является проверка правильности составления самого документа.

Обязательные данные, которые должны присутствовать:

Соблюдение всех нюансов даст возможность избежать проблем при подписании основного договора.

Основные разделы и особенности из заполненияДоговор ипотечного кредитования Сбербанка России состоит из семи ключевых разделов, информация о которых представлена в таблице.