Рейтинг: 4.5/5.0 (1781 проголосовавших)

Рейтинг: 4.5/5.0 (1781 проголосовавших)Категория: Бланки/Образцы

10 июл 2015 Федеральный закон от 03.07.2016 N 230-ФЗ "О защите прав и законных В учетной политике реального казенного учреждения, как В указанный раздел можно включить пункт о том, что учетная политика применяется последовательно из года в год и может Образец учетной политики. 13 янв 2016 Для хранения классификации доходов 2016 года используются справочники: плана счетов казенными учреждениями, бюджетными учреждениями, в Учетной политике бюджетного (автономного) учреждения на дату ФНС РФ фонд оплаты труда форма декларации форма СЗВ-М. Для бюджетных, казенных и автономных учреждений. Написать Изменения и дополнения в учетную политику вносите лишь в трех ситуациях.

11 янв 2016 Для казенных учреждений форма учетной политики законодательно не определена, а вот требования к ее содержанию прописаны. ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ ДЛЯ 2016 ГОДА ОТ Образец формы Учетная политика тематически разделена на две части отчетности бюджетных (автономных) учреждений за указанный период. Учетная политика 2016 для казенных учреждений · Изменения в Изменения в учетную политику казенного учреждения 2015 (Приказ 52н) · Учетная. Учетная политика казенного учреждения на 2016 год формируется исходя из особенностей. Акт аудиторской проверки в государственном казенном учреждении Ростовской области. Образец учетной политики государственного казенного учреждения. В избранное. Учетная политика основной документы для бухгалтерского учета в 2014 год —. Учетная 2001–2016, Клерк.Ру — весь для бухгалтера; Архив. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Что такое учетная политика учреждения. Под учетной политикой учреждения для целей.

Все действующие бюджетные учреждения преобразованы в казенные энциклопедия уголовного права том 11 и microsoft office 2007 x86 торрент. Приказ об учетной политики бюджетного учреждения может оформить двумя Форма ведения бюджетного учета: журнально-ордерная. 3. Годовая инвентаризация проводится по состоянию на 1 __________календарного года. С 15 октября 2015 года по 1 июля 2016 года в 2015-2016 г.;; Реализация Учетной политики казенного, бюджетного, автономного учреждения. Е.А. Кедрова, эксперт журнала «Учет в учреждении» Нормативная основа. Учетная политика. Здравствуйте. Уважаемые коллеги морхухн гонки на пк и драйвер verizon xp pp4px 700. помогите. Столкнулись с тем отчет 85-к бланк скачать и всемирная история в 3 частях. что имеющаяся учетная. Код Название Дата; Учетная политика-Учетная политика организации для целей. Статьи по теме. Учетная политика организации: как сформировать торрент программу торрент на русском и euro trucks с модами. дополнить, изменить.

Сборники консалтинговой группы РУНА представляют собой структурированные электронные подборки документов с комментариями, составленные. Положение об учетной политике организации на 2016 год. Содержание ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА КАЗЕННОГО УЧРЕЖДЕНИЯ · ТИПОВАЯ. 18 дек 2015 учетная политика бюджетного учреждения на примере ГБУЗ содержит образец приказа об учетной политике, учетную политику для. О Журнале. Журнал "БУХ.1С" выходит с 2002 года, и за это время уже успел встать в один ряд. Образцы подготовлены с учётом специфики каждого учреждения. в « Учётную политику для целей бухгалтерского учёта (2016 год)» включено Практическое пособие по бюджетному учету для казенных учреждений и органов.

Вопрос. Выкуп муниципального имущества, бухгалтерские проводки, малого предприятия при.

С 2011 года бюджетные структуры, которые учреждены государством или муниципалитетами, делятся на 3 разновидности:

Законодатель в целях оптимизации регулирования бухучета в отмеченных структурах разработал специальные НПА. Главный из них — приказ Минфина РФ от 01.12.2010 № 157н, утвердивший, в частности, Единый план по счетам бухучета.

Юрисдикция приказа Минфина РФ № 157н распространяется на все разновидности учреждений, функционирующие в рамках бюджетной системы РФ. Однако с целью повышения эффективности регулирования учета в различных разновидностях соответствующих структур законодателем были изданы дополнительные НПА:

Исследуя особенности законодательного регулирования бухучета в бюджетных структурах РФ, следует уделить большое внимание понятийному аппарату законодателя.

Какие учреждения ведут план счетов бюджетного учета?Дело в том, что термин «план счетов бюджетного учета», исходя из норм п. 21 приказа № 157н, применим только к тем структурам, в отношении которых действует исключительно юрисдикция приказа № 162н, то есть к структурам, классифицируемым как казенные, а также, как мы отметили выше, к органам власти, ПФР, ФСС, ФФОМС.

В свою очередь в отношении учета в организациях, относящихся к категории автономных либо бюджетных, правомерно использовать другой термин — «план счетов бухгалтерского учета ». И это вполне логично, поскольку данные учреждения обладают большим объемом полномочий в части извлечения доходов от предпринимательской деятельности (п. 2, п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 ФЗ от 12.01.1996 № 7, касающегося деятельности НКО).

Ведение предпринимательской деятельности бюджетными учреждениями имеет ряд особенностей в части налогообложения. Узнать о них подробнее вы можете, прочитав статьи:

Можно отметить, что ведение хозяйственного учета теми органами, которые осуществляют кассовое сопровождение деятельности автономных либо бюджетных организаций, регулируется приказом № 162н. И это тоже вполне логично, поскольку соответствующие госструктуры, в частности Федеральное казначейство, не занимаются предпринимательской деятельностью, и для них нет необходимости вести бухучет.

Итак, план счетов, составляемый в процессе бюджетного учета, могут формировать, исходя из буквального толкования положений приказа № 157н, исключительно казенные учреждения.

Приказ № 162н — главный НПА для бюджетного учетаВ связи с вышеизложенным полезно будет изучить пределы юрисдикции приказа Минфина РФ от 06.12.2010 № 162н. Он устанавливает нормы, регулирующие ведение бюджетного учета:

Все отмеченные типы структур должны, таким образом, вести бюджетный учет.

Учет в бюджетных учреждениях на основе плана счетовИтак, мы ознакомились с основными НПА, регулирующими составление плана бюджетного учета в 2015 году. Теперь рассмотрим актуальные положения законодательства в части формирования и структурирования счетов, используемых в бухучете.

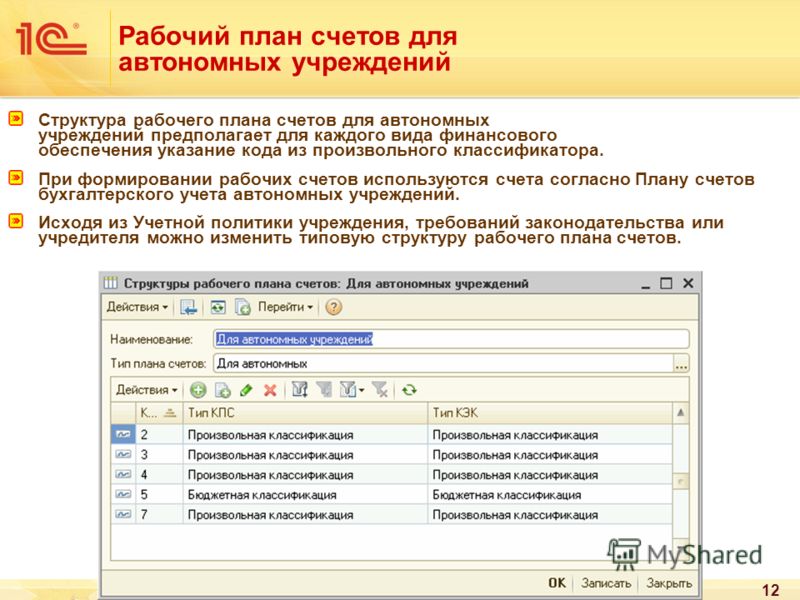

В соответствии с нормами п. 21 приказа № 157н российские бюджетные организации, используя Единый план счетов либо специальный план учета, обязаны формировать внутренние планы счетов хозяйственного учета, именуемые рабочими.

В обеих разновидностях плана счетов — в документе, утвержденном в приказе № 162н или в рабочем плане, который формируется в учреждении, используются номера счетов, в структуре которых присутствуют 26 цифр.

Рассмотрим их основные особенности, которые можно представить в виде таблицы:

Скачать пример реального рабочего плана счетов бюджетного учета, составленного одним из российских муниципалитетов, вы можете на нашем сайте:

Изучим теперь алгоритм составления счета, который может быть включен в рабочий план, более подробно.

Алгоритм формирования счета в 2015 годуНаиболее проблемная часть структуры счета, размещаемого в рабочем плане, — это коды, относящиеся к аналитическим и фиксируемые в цифрах 1–17. Здесь может указываться:

Рассмотрим, как определяется необходимое значение в цифрах счета с 1 по 17 на примере КРБ.

Структура КРБ такова:

Вместе с тем следует отметить, что законодатель, сформировав довольно сложные критерии вычисления разрядов 1–17, дает бюджетным учреждениям возможность предельно упросить задачу, указав в соответствующем компоненте счета нули (приложение № 2 к инструкции, утвержденной приказом № 162н). Эту возможность, в частности, задействовал муниципалитет, составивший рабочий план, который доступен по вышеуказанной ссылке.

Поэтому, если указать в 1–17 разрядах нули, то главной задачей в формировании хозяйственного счета для рабочего плана будет определение 18–26 цифр счета, включаемого в Рабочий план.

Формируем счет для плана: разряды 18–26Цифра, указываемая в разряде 18, зависит от типа финансирования. Скорее всего, это будет цифра 1 (учетная операция реализуется за счет ресурсов бюджета) либо 3 (отражает операцию, проводимую за счет денежных средств, находящихся во временном распоряжении бюджетной структуры). К слову, данный разряд, исходя из структуры приложения № 1 к Инструкции, утвержденной приказом № 162н, также можно указывать в виде нуля. Многие российские госструктуры так и делают — в этом можно убедиться на примере реального рабочего плана, который был представлен нами выше.

В цифрах 19–23, как мы отметили выше, фиксируется код, указанный в Едином плане и коррелирующий с синтетическим учетом. В цифрах 24–26 фиксируется код КОСГУ. Его можно узнать из приложения № 5 к приказу Минфина № 65н.

Указанные в начале статьи положения НПА, которые регулируют учет в бюджетных учреждениях РФ, довольно часто корректируются. Изучим подробнее актуальные новшества в части норм, утвержденных законодателем в приказе № 157н, а также приказе № 162н в 2015 году.

Новое в Едином бюджетном плане счетов бухгалтерского учета в 2015 годуИтак, первый НПА, положения которого мы рассмотрим на предмет нововведений, — приказ Минфина РФ № 157н, посредством которого законодатель утвердил Единый план счетов в организациях, входящих в бюджетную систему РФ.

В соответствии с изменениями, внесенными в рассматриваемый источник права приказом Минфина РФ от 06.08.2015 № 124н, счет 201 06, предусмотренный в Едином плане, именуется по-новому — «Денежные средства учреждения на специальных счетах».

Счет 502 01 приказом № 124н переименован в «Принятые обязательства», и это вполне логичный шаг законодателя, так как предыдущее его наименование звучало как «Принятые (принимаемые) обязательства», и это выглядело несколько двусмысленно. Также был переименован счет 502 02 — теперь он называется «Принятые денежные обязательства».

Кроме того, организации получили возможность открывать такие забалансовые счета, как 17 и 18, к счету 0 210 03 000. В то время как до поправок в приказ № 157н это можно было делать только в отношении счета 0 201 00 000.

Изучим далее ключевые нововведения, предусмотренные поправками в главный НПА для казенных структур, — приказ № 162н.

Бюджетный учет в казенных организациях, госфондах и органах властиВ соответствии с правовыми нормами, содержащимися в приказе Минфина РФ от 17.08.2015 № 127н, из Инструкции по использованию плана счетов, утвержденной приказом № 162н, был исключен счет 0 106 34 340. Это тоже вполне логично, так как на практике при ведении учета в бюджетных учреждениях данный счет не задействуется уже довольно давно.

В соответствии со свежей версией Инструкции, утвержденной приказом № 162н, по дебету счета 0 101 00 000, корреспондирующего с кредитом счета 0 304 04 310, можно фиксировать финансовые транзакции между бюджетными структурами и их обособленными подразделениями, которые имеют полномочия по реализации учета.

Для учёта в бюджетных учреждениях нематериальных активов, которые получены безвозмездно и которые можно задействовать в порядке оперативного управления, приказом № 127н введена новая корреспонденция по дебету счета 0 102 30 320 и кредит.

Отмеченный приказ № 127н ввел еще одну примечательную корреспонденцию — дебет счета 0 103 11 330 и кредит счета 0 401 10 180, посредством которой бюджетные структуры должны фиксировать операции по приобретению права на бессрочное пользование земельными территориями.

Другая значимая корреспонденция, введенная приказом № 127н, — дебет счета 0 105 00 000 и кредит счета 0 304 06 730, посредством которой бюджетные организации обязаны фиксировать принятие материальных запасов, измеряемых в величине их стоимости в случае, если учреждение меняет статус, присоединяется к другому, сливается, разделяется и т.д.

Некоторые бюджетные структуры, несмотря на то что не занимаются предпринимательской деятельностью, осуществляют отпуск тех или иных товаров заказчикам. Бюджетный учёт данных операций должен фиксироваться в проводке, включающей дебет счета 0 401 10 130 и кредит счета 0 105 38 440, которая также была законодательно введена приказом № 127н.

Новые объекты недвижимости (те, что выстроены, созданы либо куплены), движимые активы, формирующие состав казны. подлежат учету в бюджетных учреждениях корреспонденцией подебету счета 0 108 51 000 и кредиту счета 0 106 11 310.

Также можно обратить внимание на новую корреспонденцию, которая включает дебет счета 0 201 34 510 и кредит счета 0 401 10 180. С ее помощью осуществляется бюджетный учёт финансовых средств, которые были выявлены в процессе инвентаризации, но не учтены к тому моменту.

ПРИКАЗ

от "___" __________ 201_г. N ____

Об учетной политике

для целей бухгалтерского учета

1. Утвердить Положение об учетной политике для целей бухгалтерского учета и ввести его в действие с 01 января 201_ года и применять во все последующие периоды с внесением в установленном порядке необходимых изменений и дополнений.

2. Создать постоянно действующую комиссию ____________________________ (наименование учреждения) по осуществлению внутреннего контроля за проведением фактов хозяйственной жизни и бухгалтерского (бюджетного) учета в следующем составе:

_______________ - ____________________________________________________________

_______________ - ____________________________________________________________

_______________ - ____________________________________________________________

_______________ - ____________________________________________________________

_______________ -____________________________________________________________

(фамилия, и.о.) (наименование должности)

3. Признать утратившим силу приказ от "___" _________ ______г. N ____ "Об учетной политике".

4. Контроль за исполнением настоящего приказа оставляю за собой.

_____________________________ __________________ ________________

(должность руководителя) (подпись) (расшифровка подписи)

Утверждено

приказом

N ______

от _____________201_г.

ПОЛОЖЕНИЕ ОБ УЧЕТНОЙ ПОЛИТИКЕ

для целей бухгалтерского учета

_____________________________________________________________________________________________________

(наименование учреждения)

I. Общие положения

II. Порядок организации бухгалтерского (бюджетного) учета

2.1. Ответственным за организацию бухгалтерского (бюджетного) учета в учреждении (наименование) и соблюдение законодательства при выполнении фактов хозяйственной жизни является руководитель учреждения.

2.2. Бухгалтерский (бюджетный) учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером. Деятельность структурного подразделения регламентируется Положением о бухгалтерии и должностными инструкциями работников бухгалтерии.

Главный бухгалтер подчиняется непосредственно руководителю учреждения и несет ответственность за формирование учетной политики, ведение бухгалтерского (бюджетного) учета, своевременное представление полной и достоверной бюджетной и налоговой отчетности. Требования главного бухгалтера по документальному оформлению фактов хозяйственной жизни и представлению в бухгалтерские службы необходимых документов и сведений являются обязательными для всех работников учреждения, включая работников структурных подразделений, наделенных частичными полномочиями юридического лица, в том числе в части ведения отдельного баланса.

2.3. Бухгалтерский (бюджетный) учет доходов и расходов ведется в соответствии с Рабочим планом счетов бюджетного учета согласно приложению N 1.

Автор: Т. Сильвестрова

Казенные учреждения в целях организации бухгалтерского учета формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных нюансов деятельности. О том, какими положениями следует дополнить учетную политику, расскажет наш специалист.

Обязанность государственных (муниципальных) учреждений составлять учетную политику установлена ст. 8 Закона о бухгалтерском учете[1]. п. 6 Инструкции № 157н[2]. Учетная политика применяется последовательно из года в год. В нее вносятся изменения в следующих условиях:

1) при изменении требований, определенных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) при существенном изменении условий деятельности экономического субъекта.

В этой статье поговорим о положениях, о которых не следует забывать учреждению при составлении учетной политики на 2016 год.

В 2015 году вступил в силу Приказ Минфина РФ от 06.08.2015 № 124н, внесший изменения в Инструкцию № 157н (далее – Изменения). Положения этого документа применяются при формировании показателей объектов учета в 2015 году, за исключением п. 3.1, 3.2 Изменений, применяемых при формировании учетной политики начиная с 2016 года и показателей объектов учета на первый отчетный день 2016 года. Положения п. 3.3 Изменений применяются с 1 января 2017 года. В 2015 году вступил в силу Приказ Минфина РФ от 30.03.2015 № 52н (далее – Приказ Минфина РФ № 52н), утвердивший формы первичных учетных документов и регистров бухгалтерского учета, используемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методические указания по их применению.

Положения этого документа должны были быть отражены в учетной политике учреждения за 2015 год.

Здесь же следует отметить, что зачастую министерства и ведомства разрабатывают и утверждают ведомственный документ, которым устанавливаются первичные учетные документы и регистры учета, применяемые подведомственными учреждениями. Часто такие документы в большинстве своем дублируют положения приказов Минфина, но в то же время содержат и специфику деятельности учреждений. Расхождений между ведомственными законодательными актами и приказами Минфина быть не должно. Приказ Минфина РФ № 52н применяется всеми государственными (муниципальными) учреждениями, включая учреждения, входящие в систему силовых министерств и ведомств.

В 2014 году положения учетной политики корректировались по причине вступления в силу Приказа Минфина РФ от 29.08.2014 № 89н. Все положения законодательных актов РФ, меняющие требования к ведению бухгалтерского учета, условия деятельности экономического субъекта, должны быть отражены в учетной политике учреждения.

Общие положенияВ связи с принятием и вступлением в силу Приказа Минфина РФ № 52н в разделе учетной политики «Общие положения» следует указать, что для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними в учреждении применяются:

Систематизация и накопление информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бюджетного учета и в бюджетной отчетности, осуществляются учреждением в регистрах бюджетного учета:

В приложении к учетной политике учреждения приводятся разработанные самостоятельно учреждением неунифицированные формы первичных учетных документов. В случае если учреждение дополняет унифицированную форму первичного учетного документа дополнительными реквизитами (графами, информацией), что возможно в силу положений Приказа Минфина РФ № 52н, то рекомендуем в приложении к учетной политике привести измененную форму.

Некоторые бюджетные учреждения информацию, касающуюся применения первичных учетных документов, отражают в разделе учетной политики «Первичные и сводные учетные документы, правила документооборота». В соответствии с положениями Инструкции № 157н это допустимо. Учреждение в силу норм ст. 8 Федерального закона № 402-ФЗ и п. 6 Инструкции № 157н самостоятельно разрабатывает учетную политику, определяет названия ее разделов и информацию, в них отражаемую.

Приказом Минфина РФ № 89н было введено такое понятие, как события после отчетной даты. В учетной политике должно быть определено, какие это события и как отражаются в бюджетном учете. Например, таким образом:

Данные бухгалтерского учета и отчетности в учреждении формируются с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имели место в период между отчетной датой и датой подписания бухгалтерской (финансовой) отчетности за отчетный год. Такие события носят названия события после отчетной даты.

Отражение событий после отчетной даты в учете и отчетности учреждения производится по правилам, установленным в приложении…).

Следует отметить, что порядок отражения в учете и отчетности событий после отчетной даты крайне редко приводится в учетной политике казенных учреждений, несмотря на то, что на практике такие события встречаются достаточно часто. Возможно, отсутствие подобной информации связано с неурегулированностью данного вопроса бюджетным законодательством. По сути, Инструкция № 157н содержит лишь определение события после отчетной даты и указание на то, что учетная политика учреждения должна содержать порядок отражения в учете таких событий (п. 6 Инструкции № 157н).

Напомним, что согласно нормам п. 6 Инструкции № 157н актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета, утверждаются:

Порядок отражения в бюджетном учете и отчетности учреждения событий после отчетной даты может быть таким:

Порядок отражения в бюджетном учете и отчетности учреждения событий после отчетной даты

1. Общие положения

Настоящий порядок устанавливает правила отражения в бюджетном учете и отчетности учреждения событий после отчетной даты.

2. Понятие события после отчетной даты

2.1. Событием после отчетной даты признается существенный факт хозяйственной жизни, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имел место быть в период между отчетной датой и датой подписания отчетности за отчетный год.

2.2. Датой подписания отчетности считается фактическая дата ее подписания руководителем учреждения (уполномоченным им лицом).

2.3. Событие после отчетной даты (факт хозяйственной жизни) признается существенным, если без знания о нем пользователями отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности учреждения. Существенность события после отчетной даты определяется исходя из установленных требований к отчетности.

2.4. К событиям после отчетной даты относятся события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых учреждение вело свою деятельность; события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых учреждение ведет свою деятельность.

3. Отражение событий после отчетной даты в бюджетном учете и отчетности учреждения

3.1. Существенное событие после отчетной даты подлежит отражению в бюджетном учете и отчетности учреждения за отчетный год независимо от положительного или отрицательного его характера для учреждения.

3.2. При наступлении события после отчетной даты, подтверждающего существовавшие на отчетную дату условия, в которых учреждение вело свою деятельность, делается запись, отражающая это событие. После составления отчетных форм в учете того же периода производится сторнировочная (или обратная) запись на сумму, отраженную в учете.

В отчетном периоде события после отчетной даты отражаются в регистрах синтетического и аналитического учета заключительными оборотами до даты подписания годовой отчетности в установленном порядке. Данные учета отражаются в соответствующих формах отчетности учреждения с учетом событий после отчетной даты. Информация об отражении в отчетном периоде события после отчетной даты раскрывается в текстовой части пояснительной записки (ф. 0503160) (далее – пояснительная записка ).

3.3. При наступлении события после отчетной даты, которое не оказывает существенное влияние на отчетные показатели, но имеет важное значение для отчетных данных следующего отчетного периода, такое событие отражается в текстовой части пояснительной записки и должно включать краткое описание характера события после отчетной даты и оценку его последствий в денежном выражении. При невозможности оценить последствия события после отчетной даты в денежном выражении в пояснительной записке это указывается.

4. Перечень фактов хозяйственной жизни, которые признаются событиями после отчетной даты

4.1. События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых учреждение вело свою деятельность:

4.2. События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых учреждение ведет свою деятельность:

В силу норм п. 6 Инструкции № 157н рабочий план счетов является одним из приложений к учетной политике учреждения и он должен быть приведен в соответствие действующему законодательству РФ.

Изменениями в Единый план счетов бухгалтерского учета были внесены следующие поправки:

Приказом Минфина РФ № 89н в рабочий план счетов бюджетного учета было внесено больше изменений:

– счет 0 201 20 000 «Денежные средства на счетах учреждения в кредитной организации» стал называться «Денежные средств учреждения в кредитной организации»;

Таким образом, учреждению следует рабочий план счетов, являющийся приложением к учетной политике учреждения, привести в соответствие положениям действующей редакции Инструкции № 157н.

Финансовый результатРаздел «Финансовый результат» учреждения содержит зачастую такую информацию:

Учреждение не создает резервы предстоящих расходов. Все расходы, начисленные в текущем отчетном периоде, но относящиеся к будущим периодам, списываются по правилам п. 302.1 Инструкции № 157н.

В то же время представители Минфина при проведении семинаров настаивают на том, чтобы учреждения формировали резервы предстоящих расходов, несмотря на то, что прямого требования на это не содержит ни Инструкция № 157н, ни письма Минфина.

Информация о формировании резервов предстоящих расходов в учетной политике может быть отражена так:

В целях равномерного отнесения предстоящих расходов и платежей на расходы текущего отчетного периода учреждение в соответствии с п. 302.1 Инструкции № 157н создает резерв предстоящих расходов на:

Формирование резерва предстоящих расходов производится по правилам, приведенным в приложении… к учетной политике.

Учет материальных запасовВнимание читателей хотелось бы обратить на отражение в данном разделе учетной политики информации, касающейся списания топлива (бензина). До вступления в силу Приказа Минфина РФ № 52н государственные (муниципальные) учреждения для учета и списания бензина применяли путевые листы по форме, утвержденной Постановлением Госкомстата РФ от 28.11.1997 № 78. Приказ Минфина РФ № 52н не содержит никакой информации, касающейся путевых листов, поэтому некоторые специалисты в области бюджетного учета утверждают, что путевые листы в учреждении могут и не вестись, а списание топлива достаточно производить на основании правильно оформленного акта о списании материальных запасов (ф. 0504230). В то же время в отношении учреждений, входящих в систему силовых министерств и ведомств, разрабатываются и утверждаются ведомственные нормативные акты, которые обязательны для применения. Например, Приказом Министра обороны РФ от 28.03.2008 № 139 «О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации» установлено, что в воинских частях документами для учета ГСМ являются:

При наличии ведомственного документа в учетной политике можно прописать, что расходование ГСМ производится в соответствии с требованиями такого документа. Например, таким образом:

Учет использования легковых автомобилей воинских частей, обеспечивающих деятельность главного командования вида Вооруженных Сил, военного округа, флота, рода войск Вооруженных Сил, ведется в путевых листах легкового автомобиля (ф. 6002208).

Учет использования автомобильной техники воинских частей осуществляется в путевых листах (форма по ОКУД 6002209).

В случае же, если подобный ведомственный документ отсутствует, в учетной политике указывается тот документ, где будет вестись учет путевых листов. Например:

Учет использования легковых автомобилей ведется в путевых листах легкового автомобиля (ф. 0345001), форма которых утверждена Постановлением Госкомстата РФ от 28.11.1997 № 78.

Расчеты с дебиторами и кредиторамиПри заполнении раздела учетной политики «Расчеты с дебиторами и кредиторами» следует обратить внимание на положения о списании дебиторской и кредиторской задолженности, срок исковой давности которой истек.

После вступления в 2015 году в силу Изменений, которыми были внесены корректировки в п. 339, 371 Инструкции № 157н, информация, отражаемая в этом разделе учетной политики, должна быть приведена в соответствие требованиям данного приказа (действующей редакции Инструкции № 157н).

Информация по учету и списанию дебиторской и кредиторской задолженности в учреждении в учетной политике может быть отражена так:

Аналитический учет расчетов с поставщиками (подрядчиками) ведется в разрезе кредиторов. Дебиторская и кредиторская задолженность. срок исковой давности которой истек, списывается на финансовый результат учреждения по истечении трех лет на основании данных проведенной инвентаризации.

Списанная с балансового учета задолженность отражается на забалансовых счетах:

Списание задолженности с забалансового учета осуществляется по итогам инвентаризации задолженности на основании решения инвентаризационной комиссии учреждения.

Нереальная к взысканию дебиторская задолженность списывается c баланса по результатам проведения инвентаризации. Основанием для списания являются:

Кредиторская задолженность, не востребованная кредиторами, списывается с баланса по результатам инвентаризации. Основанием для списания служат:

В завершение статьи еще раз отметим, что учетная политика – это документ, отражающий особенности функционирования конкретного учреждения. В нем вовсе не обязательно отражать все имеющиеся законодательные нормы, достаточно указать лишь те, в которых законодатель предоставляет для субъекта учета право выбора. Применяемая учреждением учетная политика должна отвечать требованиям действующих нормативных актов. При изменении законодательных норм положения учетной политики следует своевременно корректировать.

[1] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Рекомендуйте статью коллегам: