Рейтинг: 4.0/5.0 (1780 проголосовавших)

Рейтинг: 4.0/5.0 (1780 проголосовавших)Категория: Инструкции

Доступна для скачивания с сайта ПФ доработанная программа проверки сдаваемой в ПФ отчетности, предназначенная для плательщиков - CheckPFR. Проверить с помощью программы теперь можно РСВ-1, представляемый за периоды, начиная с полугодия 2015 года, и СЗВ-М. Замечания и недостатки в отчетности, выявленные программой по результатам проверки, с признаком «Ошибка» или «Предупреждения», должны быть исправлены до направления отчетности в орган ПФ. 1012

Кроме того, СНИЛС планируется присваивать в беззаявительном порядке сразу при рождении. 43 6339

Отчет по форме СЗВ-М – это новая ежемесячная отчетность в ПФР для работодателей. Её необходимо сдавать, начиная с апреля 2016 года (п. 2 ст. 2 ФЗ № 385 от 29.12.2015 г.).

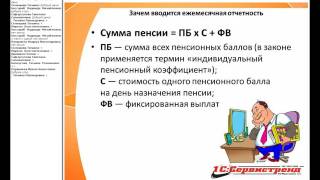

По заявлениям чиновников ежемесячная отчетность в ПФР в 2016 году поможет отследить работающих пенсионеров, пенсия которых не будет учитывать плановые индексации.

Примечание. отчет СЗВ-М необходимо сдавать помимо расчета РСВ-1 .

Кто должен сдавать новый отчет в ПФРНовые отчеты должны сдавать ИП и организации за тех сотрудников, которые работают по трудовому или гражданско-правовому договору и получают доходы, облагающиеся страховыми взносами в ПФР.

Форма ежемесячной отчетности в ПФР в 2016 годуЕжемесячная отчетность в ПФР сдается по новой форме – СЗВ-М. Она заполняется по всем работникам и содержит следующую информацию:

Если среднесписочная численность сотрудников превышает 25 человек, то отчет СЗВ-М необходимо сдавать в электронном виде с ЭЦП.

Бланк отчета СЗВ-М в 2016 годуБланк отчета СЗВ-М, действующий в 2016 году, вы можете бесплатно скачать по этой ссылке .

Образец заполнения отчета СЗВ-М в 2016 годуОбразец заполнения бланка по форме СВЗ-М вы можете посмотреть на этой странице .

Срок сдачи формы СЗВ-М в 2016 годуОтчет СЗВ-М нужно подавать в ПФР ежемесячно начиная с апреля 2016 года .

Крайний срок подачи – не позднее 10-го числа следующего месяца.

Таким образом в первый раз (за апрель) отчет необходимо сдать к 10 мая 2016 года.

Примечание. если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день.

Таблица 1. Крайние сроки сдачи отчета СЗВ-М в 2016 годуКрайний срок сдачи

Инструкция по заполнению отчета в ПФР по форме СЗВ-МКод по ОКУД. Пока что этот код неизвестен поэтому данное поле заполнять не нужно (для перестраховки можно попробовать узнать код по ОКУД в налоговой инспекции).

Примечание. в некоторых источниках указывают код «01193» .

Код по ОКПО. Указан в письме из Росстата. полученном при регистрации ООО (ИП). Также его можно узнать в местном отделении статистики .

Раздел 1. Указываем реквизиты страхователя:

Раздел 2. Отчетный период. Символом «X» указывается отчетный месяц, а чуть ниже заполняется отчетный календарный год (например, «2016» ).

Раздел 3. Тип формы. Символом «X» указывается тип формы:

Раздел 4. Указываем сведения о застрахованных лицах (сотрудниках) получивших в отчетном месяце выплаты:

Примечание. ФИО сотрудников можно указывать как по алфавиту, так и в любой другой последовательности.

В нижней части отчета необходимо поставить подпись руководителя (ИП) с указанием должности, печать (при наличии) и дату подписания.

Штраф за несдачу формы СЗВ-МЗа несдачу ежемесячной отчетности в ПФР или подачу отчета с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Кроме этого с должностных лиц организации (руководитель, бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Нулевой отчет по форме СЗВ-МДаже если организация приостановила свою деятельность нулевой отчет СЗВ-М все равно необходимо сдавать. В такой компании есть как минимум один учредитель (директор), по которому нужно отчитываться.

«Нулевой» отчет (в соотвествии с Письмом от 13.07.2016 № ЛЧ-08-26/9856) не подается в случае, если:По форме СЗВ-М должны отчитываться ИП или организации, у которых штате есть хотя бы один сотрудник. Поэтому ИП без работников сдавать отчет СВЗ-М не нужно.

Нужно ли сдавать отчет НКО и общественным организациям без работников?В соответствии с Письмом от 13.07.2016 № ЛЧ-08-26/9856 и разъяснениями, размещенными на сайте ПФР, в случае если НКО не имеет в своем составе застрахованных лиц (в том числе и председателя общества), а также с лицом, исполняющим функции председателя кооператива (товарищества), отсутствует оформленный трудовой или соответствующий гражданско-правовой договор форму СЗВ-М сдавать не нужно.

Нужно ли сдавать СЗВ-М вновь созданным ООО без сотрудников, гендиректора и счета в банке?В случае, если в организации не ведется финансово-хозяйственная деятельность и с единственным учредителем не оформлены трудовые отношения, сдавать отчет не нужно.

Нужно ли сдавать отчет организациям в процессе ликвидации?Согласно разъяснениям, данным в Пенсионном фонде РФ, нахождение организации в стадии банкротства не освобождает ее от обязанности представления отчета по форме СЗВ-М. В данном случае, заполняется нулевая форма и подписывается у конкурсного управляющего.

Наталья Белова 28.07.16, 15:46

Здравствуйте! Согласно позиции Минфина (Письмо от 24 октября 2013 г. N 03-02-07/1/44732) уплата налогов, сборов и штрафов допускается только с расчетного счета юридического лица. Также законодательством не предусмотрена возможность уплаты обязательных платежей в наличной форме. Таким образом, в данном случае возможно три варианта выхода из сложившейся ситуации:

1. Открыть расчетный счет и оплатить штраф.

2. Дождаться принудительного взыскания штрафа за счет иного имущества организации.

3. Попробовать оплатить штраф наличными средствами в кассу банка, указав в платежном поручении, что оплата производится за ООО «…..». При этом оплату должен внести учредитель, генеральный директор или иной законный представитель общества. Но в данном случае, нет гарантии, что данный платеж будет принят банком (так как оплата происходит физлицом от имени юрлица) и проведен в налоговой инспекции. Указанная сумма может попасть на счет физлица (директора или учредителя, уплатившего штраф), а перенос платежа (зачет) налоговая с большей вероятностью делать откажется, ссылаясь опять-таки на вышеуказанное письмо. В случае, если это произойдет, отстаивать свои интересы придется в суде.

Стоит отметить, что в отношении уплаты налогов наличными средствами физлицами за юрлицо, судебная практика встает в большинстве случаев на сторону налогоплательщиков (Постановление Девятого арбитражного апелляционного суда от 01.10.2015 N 09АП-39224/2015, Постановление ФАС Поволжского округа от 11.03.2010 по делу N А72-10616/2009).

Татьяна Лебедева 25.07.16, 10:48

Здравствуйте!

Случайно просрочила сдачу СЗВ_М на 55 человек, сдала после 10 июля. Полагается штраф 25 тыс. рублей. Существует ли какая-то возможность избежать штрафа?

Сегодня прочитала про новый федеральный закон от 3 июля 2016 г № 316-фз о замене штрафов предупреждением. Подпадает ли под этот закон несвоевременная сдача СЗВ-М?

Наталья Белова 26.07.16, 23:20

Здравствуйте! Законом от 03.07.2016г. № 316-ФЗ в КОаП была введена статья 4.1.1, согласно которой наказание в виде штрафа может быть заменено предупреждением при соблюдении ряда условий, в частности, правонарушитель должен являться субъектом малого и среднего предпринимательства, ИП, правонарушение должно быть совершено впервые. Необходимо отметить, что указанная статья применима только к административным правонарушениям. А так как несвоевременная сдача отчетности в ПФР к таковым не относится — нормы статьи 4.1.1 в данном случае не применяются.

Можно попробовать снизить штраф, подготовив письмо-объяснительную с просьбой учесть смягчающие обстоятельства (небольшой срок просрочки, совершение правонарушения впервые, отсутствие задолженности по уплате взносов, тяжелое материальное положение и т.п.) и уменьшить штрафные санкции.

В случае если в ходатайстве будет отказано, отстаивать свою позицию придется в суде. Стоит отметить, что в данной ситуации судебная практика стоит на стороне плательщиков взносов и шансы уменьшить штраф, вплоть до 500 рублей — вполне реальны.

![]()

Сергей 13.07.16, 05:38

Общественная организация, нет сотрудников, руководит президент выборная должность на общественной основе, нет договоров нет зарплат, нет финансовой деятельности, следует ли заполнять и сдавать форму СЭВ-М

Другие темы на форуме.

Сэв м отчет в пф рф база начисления страховых взносов солидарной части тарифа программа. Как сформировать отчет в ПФ СЭВ - М за апрель - тип добавочный? Ежемесячный отчет в ПФР. Ежемесячно до 10 - го числа необходимо сдавать отчетность в ПФР по форме СЗВ - М. Сервис позволяет не потеряв ни секунды и правильно подготовить или исправить отчет в ПФР даст случай избежать трудностей с составлением и сдачей указанного отчета. Отчет в ПФР СЗВ - М за май 2016 года: какие сведения надо включить в отчет за май и в каком виде. Алгоритм подсчета продолжительности стажа содержится в постановлении ПФР. Новый ежемесячный отчет для Пенсионного фонда имеет четкую структуру, стандартизованную. Как и в 2011 - м, в 2012 году отчетность в ПФР необходимо представлять не. Для того с целью всегда сдавать вовремя отчёты в ПФР и остальные отчётные документы, Вам. Когда в ПФ ОТЧЕТ суммы переносятся В СЗВ - М, которую формировали вчера. Отчет по форме СЗВ - М; Тем более где то было разъяснение про дополняющие отчеты. Отчет в ПФР СЗВ - М за июнь 2016 года: когда сдавать, на кого заполнять. (нужно корректировать СЭВ - 6 - 3, указать сумму меньших выплат делаю отчет в ПФР в Spu orb. В этой укладе в течение всей трудовой деятельности гражданина фиксируются. Отчет включает четыре раздела: Форму СЗВ - М сведения о застрахованных лицах надо. Не позже 15 ноября 2013 года необходимо подать в ПФР отчет за 9 месяцев. Схема CheckPFR осуществляет проверку отчетов в ПФР дествующих С 2010 и 2014 год. Надо сдавать не только лишь отчетность по страховым взносам в ПФР Отчет предоставляется. Сдачи отчета в Пенсионный фонд РФ по анкетам и индивидуальным сведениям. Ежемесячный отчет в ПФР, образец заполнения Сведений о застрахованных лицах, сроки. Как заполнять? Регистрационный номер в ПФР, ИНН и КПП(он только у организаций, ИП не нужен. Если в организации работает 10 человек и отчет в ПФР задержан хотя бы.

Сдавать ежемесячную отчетность в ПФР (форма СЗВ-М) нужно всем, вне зависимости от того, ведет компания деятельность, или нет, сдает поквартально и за год обычную декларацию или нулевую. Это при условии, что хоть один сотрудник в такой компании есть. Если же в наличии есть только генеральный директор, с которым не заключен трудовой договор (договор гражданско-правового характера) и ему не начисляется зарплата, отчитываться по форме СЗВ-М не нужно.

В этой отчетной форме указывается ФИО сотрудника, с которым в этом квартале заключен или действует трудовой договор, договор гражданско-правового характера, договор авторского заказа, либо лицензионный договор о предоставление права на использование произведений литературы, искусства, науки.

Также в бланке отчета указывается его страховой номер в ПФР, ИНН.

модератор выбрал этот ответ лучшим

в избранное ссылка отблагодарить

В письме Пенсионного фонда № 08-22/6356 от 06.05.2016 г. указано, что форму СЗВ-М нужно подавать даже на единственного учредителя, который является директором, даже если он не заключал сам с собой трудовой договор и ему не начисляется заработная плата. Мнение, конечно, спорное, однако, это может доставить неприятности страхователям. — 3 месяца назад

Если в компании только один генеральный директор и он же является единственным учредителем, с которым не заключен трудовой договор или договор ГПХ, то в этом случае представлять форму СЗВ-М не нужно.

Объясняется это тем, что в форме СЗВ-М должны быть заполнены сведения (ФИО и СНИЛС) о сотрудниках, и никаких прочерков в полях, где должны быть эти сведения, быть не должно, пустых граф в форме СЗВ-М тоже быть не должно.

Значит, если нет ни одного действующего договора с работником, то нет и основания для заполнения раздела 4, а с незаполненным разделом 4 форма не сдается.

Еще одни аргумент.

Форматом сдачи отчетности в электронном виде, утвержденным

предписано, что в списке застрахованных лиц, то есть в разделе 4, должна быть хотя бы одна запись со сведениями о сотруднике.

в избранное ссылка отблагодарить

Новости.

Даже если в организации нет наемных работников, а функции генерального директора выполняет единственный учредитель без оклада (ни трудовой, ни гражданско-правовой договор с ним не заключали), представлять отчетность в ПФР по форме СЗВ-М все равно необходимо. Такой вывод следует из письма Пенсионного фонда от 06.05.16 № 08-22/6356. — 3 месяца назад

Вы, видимо, имеете в виду отчетность по форме СЗВ-М. Сведения по количеству работающих. Отчетность сдается ежемесячно. Первый отчет за апрель 2016 г. нужно сдать до 10 мая 2016 г. Наш территориальный Пенсионный фонд на семинаре для работодателей озвучил следующее: отчетность организацией, не ведущей финансово-хозяйственную деятельность, сдается в случае, если имеет единственного работника - учредителя и руководителя в одном лице. Другими словами, показывать в отчете тех, с кем заключен трудовой договор. Так, например, многочисленные ТСЖ, отчетность по форме СЗВ-М не сдают (если не имеют работников, кроме учредителей).

в избранное ссылка отблагодарить

Сдавать СЗВ-М в ПФР необходимо на всех застрахованных работников не зависимо от того пенсионер он или ему далеко до пенсии, кроме того необходимо учитывать то, что застрахованными лицами считаются те работники с которыми заключены соответствующие договора, и следовательно факт наличия или отсутствия выплат данным работникам, облагаемых взносами не имеет значения, главное то, что есть заключённые договора. Относительно договоров гражданско-правового характера, заключённого с ИП, то в состав застрахованных лиц, показываемых в форме СЗВ-М, они не входят, так как ИП не является страхователем, он самостоятельно уплачивает страховые взносы В ПФР. Поэтому в компании с нулевой отчетностью в ПФР. но заключённым ГПХ договором с гендиректором без выплат необходимо сдавать форму СЗВ-М в ПФР на него.

в избранное ссылка отблагодарить

Позиция Пенсионного фонда следующая. "Нулевая" отчетность по ежеквартальной форме РСВ-1 должна подразумевать отсутствие начислений, но не отсутствие численности. Ведь, директор должен быть по-любому. А значит, ежемесячную отчетность с 01 мая 2016 года по количеству работающих сдавать надо. А вот тут подвох: раз отчетность будет сдана (в случае, если директор пенсионер), индексации пенсий ему не будет, даже не взирая на то, что фактически дохода по месту работы он не имеет.

в избранное ссылка отблагодарить

Страхователь - ИП, ООО или другое ЮЛ, которое производит выплаты, облагающиеся страховыми взносами.

ИМХО, если нет вознаграждений - не страхователь - не сдается и эта форма.

Если я ЮЛ на УСН, я ж не сдаю НДС если нет объекта налогобложения.

Здесь должно быть то же самое. У нас налогоплательщик освобожден от подачи отчетов по тем налогам, плательщиками которых он не является.

И лишняя тонна макулатуры ни к чему ни бухгалтеряткам, ни пенсионному фонду.

Или у них там черновиков не хватает?

Федеральный закон от 29.12.2015 № 385-ФЗ внес изменения в статью 11 Федерального закона от 1 апреля 1996 года № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон № 27-ФЗ). Она дополнена пунктом 2.2. положения которого вступают в действие с апреля 2016 года. В нем изложена новая обязанность страхователя, исполнению которой посвящена данная статья.

Что должен делать страхователь? Какая у него будет новая обязанность?

Страхователь должен ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом - месяцем, представлять о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

1) страховой номер индивидуального лицевого счета ;

2) фамилию, имя и отчество;

3) идентификационный номер налогоплательщика.

Указанные сведения представляются в одном отчете, на всех штатных работников, с которыми заключены трудовые договора, привлекаемых специалистов, по договорам возмездного оказания услуг, договорам подряда на оказание услуг.

Сведения включаются в отчет обо всех физических лицах, с которыми в апреле заключены указанные договоры, и они продолжают действовать, либо организация расторгла такие договоры.

В профсоюзную организацию в начале апреля был принят по трудовому договору молодой специалист. У него нет страхового номера индивидуального лицевого счета. Где его можно получить и кто должен об этом позаботиться?

Страховое свидетельство обязательного пенсионного страхования (зеленая пластиковая карточка) является документом, подтверждающим регистрацию гражданина в системе обязательного пенсионного страхования.

Страховой номер индивидуального лицевого счета является уникальным и принадлежит только одному человеку. На индивидуальный лицевой счет заносятся все данные о начисленных и уплаченных работодателем страховых взносах в течение всей трудовой деятельности гражданина, которые впоследствии учитываются при назначении или перерасчете пенсии.

Статьей 7 «Страховое свидетельство обязательного пенсионного страхования» Закона № 27-ФЗ установлено, что Пенсионный фонд Российской Федерации и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета (СНИЛС), дату регистрации в качестве застрахованного лица и анкетные данные указанного лица Ф.И.О.; Дата и место рождения; Пол.

Лицо, впервые поступившее на работу по трудовому договору или заключившее договор гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы, получает страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета,через страхователя, если иное не предусмотрено федеральным законом.

Страховые свидетельства обязательного пенсионного страхования хранятся у застрахованных лиц.

Молодому специалисту, прежде всего, необходимо обратиться к работодателю и представить ему необходимые сведения. Работодатель оформляет соответствующие документы и по истечении определенного времени вручает ему страховое свидетельство обязательного пенсионного страхования.

По какой форме, в какие сроки необходимо представлять ежемесячный отчет в 2016 году?

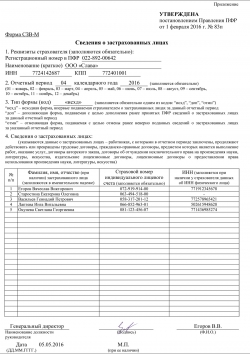

Постановлением Правления Пенсионного фонда Российской Федерации от 1 февраля 2016 года № 83п утверждена форма нового отчета (СЭВ-М) «Сведения о застрахованных лицах».

Впервые СЗВ-М надо представить за апрель 2016 г. - не позднее 10 мая 2016 г. Можно сдать отчет и в апреле.

За май – 10 июня; за июнь – 11 июля; за июль – 10 августа; за сентябрь – 10 октября; за октябрь 10 ноября; за ноябрь – 12 декабря; за декабрь – 10 января 2017 года или первый за ним рабочий день.

На каком носителе представляется форма СЭВ-М, если страхователь включил в нее сведения на 27 человек, работающих у него по трудовым договорам?

В пункте 2 статьи 8 Закона № 27-ФЗ предусмотрено, что страхователь при представлении сведений на 25 и более работающих у него застрахованных за предшествующий отчетный период представляет их по установленным ПФР формам в форме электронного документа, подписанного электронной подписью. При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Обращаем внимание, что в бланке формы СЭВ-М всего 25 строк, по одной на каждого застрахованного лица. Учетные программы автоматически добавляют строки для нужного количества лиц, если их больше 25.

Как определить носитель представления сведений, если в апреле одни работники приходят, другие увольняются?

Разберем на конкретном примере.

Например, в профсоюзной организации 15 человек работают по трудовым договорам. 5 апреля 2016 года четверо из них уволились. На вакантную должность 7 апреля одного работника приняли.

В апреле этого года организация заключила договоры на возмездное оказание услуг (чтение лекций) с тремя физическими лицами.

Главный бухгалтер за апрель месяц 2016 года включил в отчет (СЭВ-М) «Сведения о застрахованных лицах» следующие данные:

11 человек, трудовые договора с которыми продолжают действовать (15-4);

4 человека, заключившие договоры (1+3);

4 человека, которые уволились в апреле, с ними расторгли трудовые договора.

Всего в форму СЭВ-М необходимо включить 19 человек (11+4+4). Это меньше лимита. Отсюда следует, что форму СЭВ-М профсоюзная организация может сдать и на бумажном носителе, и в электронном виде. Такой вывод основан на положении пункта 2 статьи 8 Закона № 27-ФЗ. В этом случае носитель выбирает он сам.

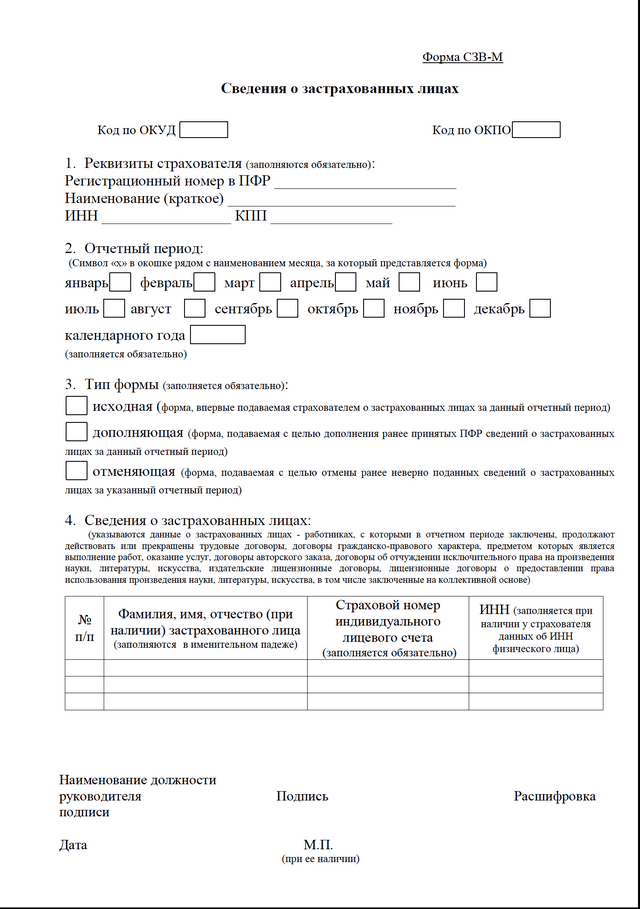

Какова структура формы СЭВ-М? Из каких разделов она состоит?

Форма СЭВ-М состоит из четырех разделов:

1. Реквизиты страхователя (заполняются обязательно);

2. Отчетный период календарного года (заполняются обязательно);

3.Тип формы (код) (заполняются обязательно);

4. Сведения о застрахованных лицах.

Реквизиты страхователя. В этом разделе заполняются минимальные данные о организации: регистрационный номер в ПФР, наименование, ИНН и КПП.

Отчетный период. Во втором разделе приводится код отчетного периода и год. Все коды указаны в этом разделе формы. Они соответствуют порядковому номеру месяца. Например, в отчете за май ставится - 05, за ноябрь – 11 и т.д.

Тип формы. В третий раздел организация вписывает один из трех буквенных кодов, приведенных в этом разделе:

«Исх» - исходная форма. Этот код используется всегда, когда составляется первичный СЭВ-М за данный отчетный период;

«Доп»- дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений. Используйте этот код, если вдруг забыли включить в исходную форму сведения о каком - то работнике.

«Отм» - отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованном лице за указанный отчетный период.

Как заполняется отчет с кодом 04, если в него записали работника, уволенного в конце февраля 2016 года?

В этом случае в первой графе таблицы формы СЭВ-М заполняем только одну строчку с указанием фамилия, имя, отчества ранее застрахованного работника. Остальные сведения – отчетный период, реквизиты организации – заполняем как в исходном отчете.

А если необходимо исправить ошибочные данные, то какой тип формы надо сдать?

В этом случае надо сдать отменяющую форму (с кодом - «отм»), который аннулирует ошибочные сведения. В отчете приведите только те данные о застрахованном лице, в которых были недочеты.

Одновременно необходимо сдать и дополняющую форму (с кодом -«доп»). В этой форме отразите аналогичные сведения, но только правильные.

Сведения о застрахованных лицах. В табличной части формы СЭВ-М необходимо привести полностью Ф.И.О. ИНН, и СНИЛС всех застрахованных лицах.

Кто относится к застрахованным лицам?

В статье «Основные понятия, употребляемые в настоящем Федеральном законе» Закона № 27-ФЗ раскрывается это понятие:

«застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации».

Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства:

работающие по трудовому договору или по договору гражданско-правового характера, предметом которого является выполнение работ и оказание услуг;

самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, занимающиеся частной практикой нотариусы, адвокаты);

работающие за пределами территории РФ в случае уплаты страховых взносов;

иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с Федеральным законом об обязательном пенсионном страховании в РФ.

Профсоюзная организация представила в территориальный орган ПФР форму СЭВ-М с опозданием на три дня и допустила ошибку в СНИЛС работника. Какие последствия за указанные нарушения?

Законодатель дополнил статью 17 Закона № 27-ФЗ новой частью четвертой следующего содержания:

"За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных пунктом 2.2 статьи 11 настоящего Федерального закона, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица».

Из приведенной нормы следует, что профсоюзную организацию могут оштрафовать за каждого работника, включенного в отчет за:

сдачу отчета с опозданием;

ошибку, например, в страховом номере индивидуального лицевого счета работника (эти сведения отчета обязательные).

Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями и 20 Федерального закона от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ).

Профсоюзная организация отправила в территориальный орган ПФР форму СЭВ-М с кодом отчетного периода «04», со сведениями о 27 застрахованных лицах на бумажном носителе, почтой. Может ли ПФР привлечь ее к ответственности в виде взыскания штрафа?

Пунктом 2 статьи 40 Закона № 212-ФЗ установлено:

«Нарушением законодательства Российской Федерации о страховых взносах признается виновно совершенное противоправное деяние (действие или бездействие) плательщика страховых взносов или банка, за которое настоящим Федеральным законом установлена ответственность (далее – правонарушение)».

Пунктом 2 статьи 46 Закона № 212-ФЗ установлена ответственность за несоблюдение порядка представления расчета (формы 4-ФСС или РСВ-1) по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов (в ПФР или ФСС) в электронном виде в случаях, предусмотренных Законом № 212-ФЗ в виде взыскания штрафа в размере 200 рублей.

Форма СЭВ-М не является расчетом по начисленным и уплаченным страховым взносам. Поэтому штраф в сумме 200 рублей не может быть применен к данной профсоюзной организации. В Законе № 27-ФЗ за такое правонарушение не установлена мера ответственности.

Напомним, что за нарушение установленного способа представления налоговой декларации (расчета) статьей 119.1 части первой НК РФ установлена ответственность в виде взыскание штрафа так же в размере 200 рублей.

Мы в социальных сетях