Рейтинг: 4.5/5.0 (1753 проголосовавших)

Рейтинг: 4.5/5.0 (1753 проголосовавших)Категория: Инструкции

Чтобы иметь актуальную информацию о ситуации на рынке труда, Росстат утвердил ежемесячную форму статистического наблюдения № П-4 (НЗ). О том, как заполнить и сдать данный отчет, рассказывается в статье.

Федеральная форма статистического наблюдения № П-4 (НЗ) «Сведения о неполной занятости и движении работников» и указания по ее заполнению (далее — указания по заполнению формы) утверждены постановлением Росстата от 25.12.2008 № 325. По данной форме организации отчитываются с декабря 2008 года.

ОБЩИЕ ПРАВИЛА СДАЧИ ОТЧЕТАКто обязан представлять отчет. Форму заполняют коммерческие и некоммерческие организации, если (п. 1 указаний по заполнению формы):

— средняя численность работников компании превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера);

— основной вид деятельности организации относится к разделам ОКВЭД[1], которые перечислены в таблице ниже.

Таблица. Разделы и коды ОКВЭД

Кто отчет не сдает. Не заполняют форму № П-4 (НЗ) малые предприятия и индивидуальные предприниматели без образования юридического лица (абз. 1 п. 1 указаний по заполнению формы).

Напомним, что согласно статье 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Закон № 209-ФЗ) к малым предприятиям, в частности, относятся:

— организации, средняя численность работников которых не превышает 100 человек (подп. «б» п. 2 ст. 4 Закона № 209-ФЗ). Для расчета данного показателя следует использовать методику, приведенную в разделе II Указаний по заполнению формы федерального государственного статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», утвержденных постановлением Росстата от 14.01.2008 № 3;

— компании, в которых выручка от реализации товаров, работ, услуг без учета НДС или остаточная стоимость основных средств и нематериальных активов за предшествующий календарный год не превышает 400 млн. руб. (подп. 3 п. 1 ст. 4 Закона № 209-ФЗ и п. 1 постановления Правительства РФ от 22.07.2008 № 556).

Периодичность представления. Форму необходимо подавать ежемесячно не позднее 3-го числа после отчетного месяца. Для сдачи отчета руководитель организации назначает уполномоченных на это должностных лиц (п. 3 указаний по заполнению формы).

Если последний день представления формы № П-4 (НЗ) приходится на выходные или праздники, он переносится на следующий за ним рабочий день. Об этом говорится в постановлении Госкомстата России от 07.03.2000 № 18.

Куда нужно представлять отчет. Заполненную форму компании представляют в территориальные органы Росстата по месту своего нахождения. Если же организация не осуществляет деятельность по месту своего нахождения, форма представляется по месту фактического осуществления деятельности (п. 2 указаний по заполнению формы).

Как отчитываются обособленные подразделения. Если у юридического лица есть обособленные подразделения, форму № П-4 (НЗ) нужно заполнять как по каждому обособленному подразделению, так и отдельно по головной организации без обособленных подразделений (абз. 2 п. 1 указаний по заполнению формы).

Заполненный отчет по обособленному подразделению в территориальные органы Росстата представляет головная организация по месту нахождения обособленного подразделения.

Если же обособленное подразделение не осуществляет деятельность по месту своего нахождения, форму следует представлять по месту фактического осуществления им деятельности (п. 2 указаний по заполнению формы).

Способы подачи отчета. Представить форму № П-4 (НЗ) можно:

— лично (или через представителя);

— почтовым отправлением с описью вложения[2];

— по телекоммуникационным каналам связи.

Об этом говорится в пункте 10 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета, утвержденного постановлением Правительства РФ от 18.08.2008 № 620 (далее — Положение о предоставлении статистических данных).

Датой представления отчета считается день его почтовой отсылки, отправки по телекоммуникационным каналам связи либо фактической передачи в территориальный орган Росстата (п. 11 Положения о предоставлении статистических данных).

ЗАПОЛНЯЕМ ФОРМУ № П-4 (НЗ)Отчет состоит из титульного листа и одного раздела, содержащего 16 строк. Обратите внимание: строка 3 в форме № П-4 (НЗ) отсутствует (приказ Росстата от 13.03.2009 № 42).

Порядок заполнения титульного листа приведен в пункте 4 указаний по заполнению формы.

Юридическое лицо. В адресной части формы бухгалтер должен указать полное наименование отчитывающейся организации в соответствии с учредительными документами, а в скобках — краткое наименование.

В строке «Почтовый адрес» указывается юридический адрес фирмы с индексом. Если же фактический адрес не совпадает с юридическим, указывают также фактический адрес.

Далее следует проставить код Общероссийского классификатора предприятий и организаций (ОКПО). Он приведен в Уведомлении о присвоении кода ОКПО, выданного компании территориальным органом Росстата.

Обособленное подразделение. На бланке формы, содержащей сведения по обособленному подразделению, указывается наименование обособленного подразделения и юридического лица, к которому оно относится (абз. 1 п. 4 указаний по заполнению формы).

Если у обособленного подразделения нет юридического адреса, нужно указать почтовый адрес с индексом (абз. 2 п. 4 указаний по заполнению формы).

В форме № П-4 (НЗ) отражается также идентификационный номер, который устанавливает территориальный орган Росстата по месту расположения обособленного подразделения (абз. 4 п. 4 указаний по заполнению формы).

Сведения о неполной занятости и движении работников указывают в единственном разделе формы № П-4. Его можно условно разделить на три части:

— в строки 01—04 и 15 вписывают число работников, которые по разным причинам не трудились полное рабочее время;

— в строках 05—12 указывают сведения о движении работников;

— в строках 13 и 14 отмечают количество вакантных рабочих мест и сотрудников, с которыми планируется расторгнуть трудовой договор.

Таким образом, в каждой строке указывается количество человек. Внешние совместители не учитываются. Об этом говорится в пункте 5 указаний по заполнению формы.

В форме № П-4 (НЗ) используется понятие «работники списочной численности». Однако ни в самой форме, ни в указаниях по ее заполнению этот термин не поясняется. По мнению редакции, в таком случае можно обратиться к указаниям по заполнению форм федерального статистического наблюдения (№ П-1, № П-2, № П-3, № П-4 и № П-5 (м)), которые утверждены приказом Росстата от 12.11.2008 № 278. В них, в частности, говорится:

— в списочной численности не учитываются внешние совместители. Это правило применяется и при заполнении формы № П-4 (НЗ);

— работник, получающий в одной организации две, полторы или менее одной ставки или оформленный как внутренний совместитель, учитывается в списочной численности работников как целая единица.

Рассмотрим подробнее заполнение каждой строки.

В данной строке бухгалтер должен указать численность сотрудников списочного состава, которые по инициативе администрации работали в отчетном месяце неполное рабочее время[3]. В их число включаются сотрудники, которые были заняты неполное рабочее время хотя бы один день в месяц. Даже если сотрудник работал в таком режиме более одного раза в отчетном месяце, в строке 01 он учитывается один раз (п. 6 указаний по заполнению формы). Таким образом, речь идет о работниках, которые входят в списочный состав.

Численность работников, которым работодатель предоставил отпуска с частичным сохранением заработной платы, нужно отразить в строке 02. Если в течение месяца работник находился в таком отпуске более одного раза, в данной строке он учитывается один раз (п. 7 указаний по заполнению формы).

Обратите внимание: в трудовом законодательстве термин «отпуск с частичным сохранением заработной платы по инициативе администрации» не упоминается, так же как и более широкое понятие «отпуск по инициативе администрации». Лишь в статьях 173, 174 и176 Трудового кодекса говорится о сохранении 50% среднего заработка на период освобождения от работы в связи с установлением неполного рабочего времени в период учебы (ч. 3 ст. 176 ТК РФ), подготовки дипломного проекта или сдачи государственных экзаменов (ч. 4 ст. 173 и ч. 4 ст. 174 ТК РФ) работниками, проходящими обучение. С нашей точки зрения, ситуации, указанные в Трудовом кодексе, не тождественны отпуску с частичным сохранением заработной платы по инициативе администрации. Отпуск по инициативе администрации — нарушение трудовых прав работника[4]. Таким образом, заполнение данной строки отчета является свидетельством нарушения трудового законодательства.

В строку 04 нужно вписать численность работников списочного состава, которым по их заявлениям были предоставлены отпуска без сохранения заработной платы. Если работник в отчетном месяце брал несколько таких отпусков, он учитывается в строке 04 один раз. Это следует из пункта 8 указаний по заполнению формы.

В данной строке следует указать количество работников (п. 9 указаний по заполнению формы):

— зачисленных в отчетном месяце в штат организации приказом (распоряжением) о приеме на работу;

— переведенных на работу из другой компании.

В строке 06 показывается численность работников, принятых на вновь созданные в отчетном месяце рабочие места в результате расширения, реорганизации производства, увеличения количества смен и т. п.

Обратите внимание: вновь созданные или впервые представившие отчет организации должны включить в строки 05 и 06 всех работников.

К вновь созданным не относятся компании, образованные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений. Поэтому при заполнении строк 05, 06, 09 и 10 не учитываются работники, уволенные и сразу принятые в реорганизованную компанию. Об этом говорится в пункте 10 указаний по заполнению формы.

В данной строке нужно указать численность выбывших из организации работников. В нее включаются работники:

— уволившиеся из организации независимо от оснований (расторжение трудового договора по инициативе работника или администрации, истечение срока трудового договора, призыв или поступление на военную службу, перевод сотрудника с его согласия в другую компанию, переход на выборную должность и др.). При этом уход или перевод таких работников должен оформляться приказом или распоряжением;

— выбывшие в связи со смертью;

— для которых последним днем работы является последний день месяца — 30-е или 31-е число (в феврале — 28-е или 29-е).

Это предусмотрено в пункте 11 указаний по заполнению формы.

Сведения, отражаемые в строках 08—11, раскрывают показатель строки 07. По этим строкам уточняется численность работников, выбывших (п. 12—15 указаний по заполнению формы):

— в связи с расторжением трудового договора по соглашению сторон (строка 08);

— сокращением численности (штата) работников (строка 09). Напомним, что сокращение численности — это уменьшение количества работников в организации (в том числе находящихся и не в штате), а сокращение штата — это исключение из штатного расписания определенных должностей (при сокращении штата численность может и не изменяться, если из штатного расписания удаляют незанятые вакансии);

— массовым увольнением (строка 10). При этом критерии массового увольнения должны быть определены в отраслевых и (или) территориальных соглашениях (ч. 1 ст. 82 ТК РФ). Если же они не установлены, можно воспользоваться критериями, приведенными в пункте 1 постановления Правительства РФ от 05.02.93 № 99 «Об организации работы по содействию занятости в условиях массового высвобождения»;

— по собственному желанию (строка 11). Также в строке 11 учитывается количество работников, которые уволились в связи с избранием на должность, переездом в другую местность, переводом супруга в другую местность, за границу, зачислением в образовательное учреждение, аспирантуру или клиническую ординатуру, выходом на пенсию, необходимостью ухода за больными членами семьи или инвалидами I группы. Сведения о беременных женщинах, женщинах, имеющих детей в возрасте до трех лет, одиноких матерях, воспитывающих детей в возрасте до 14 лет (детей-инвалидов до 18 лет), уволившихся по собственному желанию, также включаются в показатель строки 11.

В данной строке нужно указать списочную численность работников на последний день отчетного месяца. Расчет производится в соответствии с пунктами 81 и 82 указаний по заполнению форм федерального статистического наблюдения (№ П-1, П-2, П-3, П-4 и П-5(м)), утвержденных приказом Росстата от 12.11.2008 № 278.

В строку 12 не включаются сведения о лицах, для которых последний день отчетного месяца является последним днем работы в организации. Это следует из пункта 16 указаний по заполнению формы.

Количество вакантных рабочих мест в организации согласно штатному расписанию нужно отразить в строке 13. При этом половина ставки по штату учитывается как 0,5.

Если на одно рабочее место приняты два человека (на полставки каждый), в списочной численности учитываются два работника. Если они увольняются, в строке 13 указывается одно вакантное рабочее место. Если же уволится только один из совместителей, рабочее место не будет считаться вакантным (п. 17 указаний по заполнению формы).

В строке 14 отражается численность работников, которых работодатель планирует уволить в месяце, следующем за отчетным (п. 18 указаний по заполнению формы).

Показатель в данную строку вписывает от руки сотрудник, ответственный за предоставление статистической информации. Он должен указать численность работников, заключивших с организацией трудовые договоры о работе в режиме неполного рабочего времени. Такой порядок предусмотрен в пункте 19 указаний по заполнению формы.

Рассмотрим на примере, как заполнить форму № П-4 (НЗ) за июль 2009 года.

ПРИМЕР. ООО «Тедди», расположенное по адресу: 185014, Республика Карелия, г. Медвежьегорск, Лососинское шоссе, д. 14, осуществляет оптовую торговлю кормами для домашних животных (код по ОКВЭД 51.38.23). Код по ОКПО — 24892481. Обособленных подразделений у компании нет. По состоянию на 1 июля 2009 года в ООО «Тедди» трудится 141 человек. Из них два работают на условиях внутреннего совместительства в должности консультанта торгового зала, каждый на полставки. В июле 2009 года, предварительно уведомив работников и службу занятости, работодатель:

— сократил 18 сотрудников;

— в связи с угрозой массового увольнения установил неполное рабочее время 25 сотрудникам. Один из них отказался работать в таком режиме, поэтому трудовой договор с ним был расторгнут по инициативе работодателя в соответствии с частью 6 статьи 74 на основании пункта 2 части 1 статьи 81 ТК РФ. Таким образом, по сокращению штата было уволено 19 работников.

В июле 2009 года администрация предприятия предоставила отпуск за свой счет 48 сотрудникам по их заявлениям. Кроме того, в этом же месяце по собственному желанию уволился один из консультантов-совместителей.

Отпуска с частичным сохранением заработной платы по инициативе работодателя сотрудникам не предоставлялись, не устанавливался и режим неполного рабочего времени по соглашению между работником и работодателем.

В августе 2009 года в ООО «Тедди» планируется увольнение 32 человек. Как нужно заполнить форму № П-4 (НЗ) за июль 2009 года?

РЕШЕНИЕ. Ответственным за составление статистической отчетности руководитель ООО «Тедди» назначил бухгалтера Е.А. Муркину. Титульный лист она оформила так, как показано см. приложение к статье.

Далее необходимо определить показатель строки 01. Из 25 работников, которые по плану должны были работать в режиме неполного рабочего времени, на неполное рабочее время переведены 24 человека, так как один сотрудник уволился. Следовательно, в строку 01 записывается число 24. Строка 02 останется незаполненной. В строке 04 указывается численность работников, находившихся в июле в отпуске за свой счет, — 48 человек. Для строк 05 и 06 данных нет.

В строке 07 отражается количество человек, которые выбыли из организации в июле 2009 года. Строки 08—11 частично раскрывают показатель строки 07.

Согласно условию примера 19 работников были сокращены. Это число указывается в строке 09. Для заполнения строки 10 данных нет. В строку 11 вписывается число 1. Так отражается факт выбытия из списочного состава предприятия одного из совместителей, работавших на полставки. В строке 07 показатель будет равным 20 (19 чел. + 1 чел.).

В строку 12 вписывается количество оставшихся работать сотрудников — 121 человек (141 чел. - 20 чел.).

В строке 13 ставится прочерк, поскольку увольнение одного внутреннего совместителя, который работал на полставки, в нашем случае не приводит к появлению вакансии.

В строке 14 указывается количество работников, увольнение которых планируется в августе, — 32 человека (см. с. 49).

В нашем примере в организации не числятся внешние совместители. Но в любом случае их численность не отражают в форме № П-4 (НЗ). Отчет в территориальный орган Росстата бухгалтер представил в срок — 3 августа 2009 года.

ОТВЕТСТВЕННОСТЬ ЗА НЕСВОЕВРЕМЕННУЮ СДАЧУ ОТЧЕТАЕсли компания представила статистическую отчетность с опозданием (позднее 3-го числа после отчетного месяца) или же сведения в ней оказались недостоверными, сотрудника, ответственного за представление формы № П-4 (НЗ), могут оштрафовать на основании нормы абзаца 1 пункта 6 и пункта 14 Положения о предоставлении статистических данных.

В соответствии со статьей 13.19 Кодекса об административных правонарушениях РФ размер штрафа — от 3000 до 5000 руб.

Должностное лицо, ответственное за представление формы № П-4 (НЗ), обязано внести исправления не позднее трех дней после обнаружения ошибок либо получения письменного уведомления о необходимости внесения изменений от территориального органа Росстата.

Исправленные данные следует представить вместе с сопроводительным письмом, в котором будут указаны основания для внесения исправлений или необходимые пояснения. Такое письмо должно быть подписано лицом, ответственным за представление статистической отчетности. Это следует из абзаца 2 пункта 6 Положения о предоставлении статистических данных.

Если же требование об исправлении недостоверной отчетности компания в установленный срок не выполнит, ее могут оштрафовать на сумму от 10 000 до 20 000 руб. а ответственное должностное лицо — от 1000 до 2000 руб. или дисквалифицировать на срок до трех лет (п. 1 ст. 19.5 КоАП РФ).

[1] Общероссийский классификатор видов экономической деятельности ОК 029-2001 утвержден постановлением Госстандарта России от 06.11.2001 № 454-ст.

[2] Как заполнить опись вложения и уведомление о вручении заказного письма, смотрите в статье «Составляем декларацию по ЕСН за 2008 год» // Зарплата, 2009, № 3. -Примеч. ред.

[3] О порядке введения режима неполного рабочего времени читайте в статье «Неполное рабочее время» // Зарплата, 2009, № 3. — Примеч. ред.

[4] Подробнее об этом говорится в статье «Допустим ли административный отпуск» // Зарплата, 2009, № 4. — Примеч. ред.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

от 24 сентября 2014 года N 580

Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, деятельностью в сфере образования, науки, инноваций и информационных технологий

(с изменениями на 25 сентября 2015 года)

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

годовые с отчета за 2014 год:

N 1-Т "Сведения о численности и заработной плате работников" (;

N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда" (приложение N 2);

(Форма утратила силу с отчета за 2015 год - приказ Росстата от 3 августа 2015 года N 357 .

N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации" (приложение N 3);

(Форма утратила силу с отчета за 2015 год - приказ Росстата от 3 августа 2015 года N 357 .

N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих" (приложение N 4);

(Форма утратила силу с отчета за 2015 год - приказ Росстата от 3 августа 2015 года N 357 .

N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах" (приложение N 5);

(Форма утратила силу с отчета за 2015 год - приказ Росстата от 3 августа 2015 года N 357 .

N 2-наука "Сведения о выполнении научных исследований и разработок" (приложение N 6);

(Форма утратила силу с отчета за 2014 год - приказ Росстата от 15 октября 2014 года N 612 .

N 4-инновация "Сведения об инновационной деятельности организации" (приложение N 7);

(Форма утратила силу с отчета за 2015 год - приказ Росстата от 25 сентября 2015 года N 442 .

N 1-технология "Сведения о разработке и использовании передовых производственных технологий" (приложение N 8);

(Форма утратила силу с отчета за 2015 год - приказ Росстата от 3 августа 2015 года N 357 .

месячную с отчета по состоянию на 1 февраля 2015 года:

N 3-Ф "Сведения о просроченной задолженности по заработной плате" (приложение N 9);

(Форма утратила силу с отчета по состоянию на 1 февраля 2016 года - приказ Росстата от 3 августа 2015 года N 357 .

месячную для отчета в январе 2015 года:

N 1-З "Анкета выборочного обследования населения по проблемам занятости" (приложение N 10);

(Форма утратила силу с отчета в январе 2015 года - приказ Росстата от 6 ноября 2014 года N 636 .

месячные с отчета за январь 2015 года:

N П-4 "Сведения о численности и заработной плате работников" (;

N 1-ПР "Сведения приостановке (забастовке) и возобновлении работы трудовых коллективов" (приложение N 12);

(Форма утратила силу с отчета за январь 2016 года - приказ Росстата от 3 августа 2015 года N 357 .

квартальную с отчета за 1 квартал 2015 года:

N П-4 (НЗ) "Сведения о неполной занятости и движении работников" (;

квартальные с отчета за январь-март 2015 года:

N 2-наука (краткая) "Сведения о выполнении научных исследований и разработок" (приложение N 14);

(Форма утратила силу с отчета за январь-март 2015 года - приказ Росстата от 15 октября 2014 года N 612 .

N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала" (приложение N 15).

(Форма утратила силу с отчета за январь-март 2016 года - приказ Росстата от 3 августа 2015 года N 357 .

2. Установить предоставление данных по приведенным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленные в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу:

а) приложение N 5 "Форма федерального статистического наблюдения N П-4 "Сведения о численности и заработной плате работников", приложение N 8 "Форма федерального статистического наблюдения N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала", утвержденные приказом Росстата от 24 июля 2012 года N 407 ;

приложение N 1 "Форма федерального статистического наблюдения N 1-Т "Сведения о численности и заработной плате работников", приложение N 2 "Форма федерального статистического наблюдения N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда", приложение N 3 "Форма федерального статистического наблюдения N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации", приложение N 4 "Форма федерального статистического наблюдения N 2-МС "Сведения о дополнительном образовании муниципальных служащих", приложение N 5 "Форма федерального статистического наблюдения N 1-технология "Сведения о разработке и использовании передовых производственных технологий", приложение N 6 "Форма федерального статистического наблюдения N 2-наука "Сведения о выполнении научных исследований и разработок", приложение N 7 "Форма федерального статистического наблюдения N 4-инновация "Сведения об инновационной деятельности организации", приложение N 8 "Форма федерального статистического наблюдения N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах", приложение N 12 "Форма федерального статистического наблюдения N 3-Ф "Сведения о просроченной задолженности по заработной плате", приложение N 13 "Форма федерального статистического наблюдения N 1-З "Анкета выборочного обследования населения по проблемам занятости", приложение N 14 "Форма федерального статистического наблюдения N П-4 (НЗ) "Сведения о неполной занятости и движении работников", приложение N 15 "Форма федерального статистического наблюдения N 2-наука (краткая) "Сведения о выполнении научных исследований и разработок", утвержденные приказом Росстата от 29 августа 2013 года N 349 ;

1. Форму N 1-Т заполняют юридические лица всех видов экономической деятельности (кроме субъектов малого предпринимательства), не предоставляющие сведения о численности и заработной плате работников по форме N П-4 (по перечню, определенному территориальным органом Росстата).

2. При наличии у юридического лица обособленных подразделений - настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Для целей заполнения настоящей формы федерального статистического наблюдения под обособленным подразделением понимается любое территориально обособленное от организации подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах, при этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

3. Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме N 1-Т. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п.3 ст.149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" ) организация-должник считается ликвидированной и освобождается от предоставления сведений по форме N 1-Т .

4. Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

5. Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляют деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

6. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

7. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом. Если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО ) на основании Уведомления о присвоении кода ОКПО. направляемого (выдаваемого) организациям территориальными органами Росстата.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

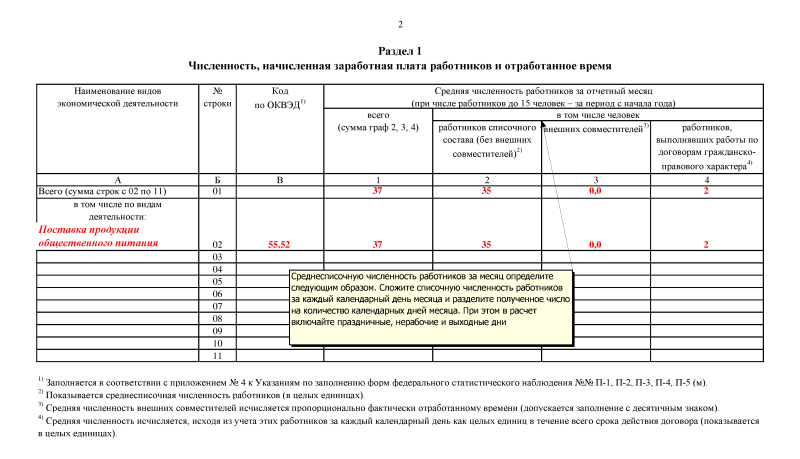

8. Среднесписочная численность работников за год, показываемая в графе 4, определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

9. В фонд заработной платы (графа 5) включаются начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

10. В выплаты социального характера (графа 6) включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов).

11. Более подробные методологические указания по заполнению формы изложены в пунктах 78 -81. 85 -92 Указаний по заполнению форм федерального статистического наблюдения NN П-1, П-2, П-3, П-4, П-5(м). утвержденных приказом Росстата от 28.10.2013 N 428 и размещенных на официальном сайте Росстата в информационно-телекоммуникационной сети "Интернет": http://www.gks.ru, в рубрике "Статистический инструментарий, методология, нормативно-справочная информация", подрубрике "Формы федерального статистического наблюдения", "Приказы Росстата об утверждении Указаний по заполнению форм федерального статистического наблюдения".

12. Для контроля правильности заполнения формы необходимо учесть следующее.

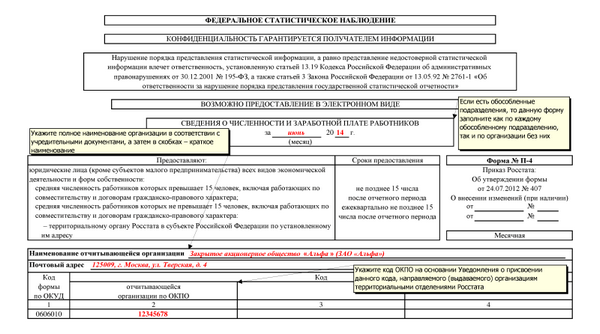

1. Форму федерального статистического наблюдения N П-4 заполняют юридические лица - коммерческие и некоммерческие организации (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности и предоставляют в территориальный орган Росстата по месту своего нахождения в сроки и адреса, указанные на бланке формы.

Для юридических лиц, средняя численность работников которых не превышает 15 человек, общественных организаций, дачных, садоводческих, гаражных, жилищно-строительных кооперативов и т.п. по указанию территориального органа Росстата в субъекте Российской Федерации может устанавливаться периодичность предоставления сведений один раз в год по форме N 1-Т "Сведения о численности и заработной плате работников".

2. При наличии у юридического лица обособленных подразделений настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Для целей заполнения настоящей формы федерального статистического наблюдения под обособленным подразделением понимается любое территориально обособленное от организации подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах, при этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

3. Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме N П-4. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п.3 ст.149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" ) организация-должник считается ликвидированной и освобождается от предоставления сведений по форме N П-4 .

4. Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

5. Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

6. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

7. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО ) на основании Уведомления о присвоении кода ОКПО. направляемого (выдаваемого) организациям территориальными органами Росстата.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

По каждой организации (учреждению) образования, здравоохранения, культуры должен быть предоставлен отдельный отчет, предоставление нескольких отчетов органами управления образованием, здравоохранением, культурой субъектов Российской Федерации, муниципальных районов, городских округов и внутригородских территорий городов федерального значения не допускается.

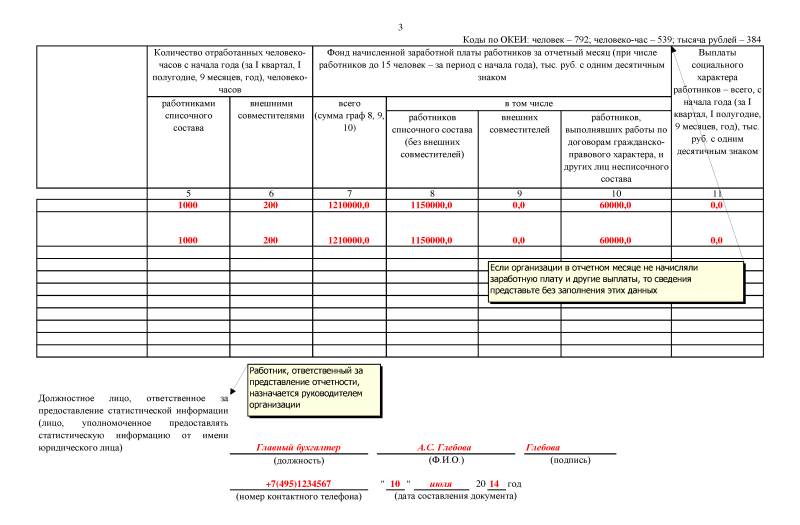

8. Сведения приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц или за период с начала года; о количестве отработанных человеко-часов и выплатах социального характера - ежеквартально, за период с начала года.

9. Если организации в отчетном месяце не начисляли заработную плату и другие выплаты, то сведения по форме N П-4 предоставляются без заполнения этих данных.

1. Форму федерального статистического наблюдения N П-4 (НЗ) заполняют юридические лица - коммерческие и некоммерческие организации (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), всех видов экономической деятельности и форм собственности.

При наличии у юридического лица обособленных подразделений - настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Для целей заполнения настоящей формы федерального статистического наблюдения под обособленным подразделением понимается любое территориально обособленное от организации подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах, при этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

По каждой организации (учреждению) образования, здравоохранения, культуры должен быть предоставлен отдельный отчет, предоставление нескольких отчетов органами управления образованием, здравоохранением, культурой субъектов Российской Федерации, муниципальных районов, городских округов и внутригородских территорий городов федерального значения не допускается.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме N П-4 (НЗ). Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п.3 ст.149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" ) организация-должник считается ликвидированной и освобождается от предоставления сведений по форме N П-4 (НЗ) .

2. Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

3. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

4. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО ) на основании Уведомления о присвоении кода ОКПО. направляемого (выдаваемого) организациям территориальными органами Росстата.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

5. Сведения приводятся по работникам в целом по организации без выделения сведений по видам экономической деятельности.

6. По строке 01 показывается численность работников списочного состава, работавших неполное рабочее время по инициативе работодателя (статья 74 Трудового кодекса Российской Федерации ). Если за отчетный квартал один и тот же работник переводился на режим неполного рабочего дня (недели) более одного раза, то по строке 01 он учитывается один раз как один человек (целая единица).

7. По строке 02 отражается численность работников списочного состава, работавших неполное рабочее время по соглашению между работником и работодателем (статья 93 Трудового кодекса Российской Федерации ) в целых единицах. Показываются работники, заключившие с организацией трудовые договоры о работе неполное рабочее время или переведенные с согласия работника на работу на неполное рабочее время, а также принятые на неполную ставку в соответствии со штатным расписанием. Если один и тот же работник в течение отчетного квартала переводился на режим неполного рабочего дня (недели) более одного раза, то он показывается по строке 02 один раз как один человек (целая единица).

В строке 02 учитываются лица, работающие на условиях неполного рабочего времени в период отпуска по уходу за ребенком (статья 256 Трудового кодекса Российской Федерации ).

8. По строке 03 показывается численность работников списочного состава, находившихся в простое полный рабочий день, по причинам, зависящим от работодателя и по причинам, не зависящим от работодателя и работника: не обеспечение работников необходимым оборудованием, инструментами, технической документацией, объемом работ, необходимыми для исполнения трудовых обязанностей, невыполнение договорных обязательств перед партнерами, приведшее к срыву графика поставки сырья или вывоза готовой продукции со склада, обстоятельства непредвиденного характера, например, аварии или перебои в подаче воды, тепла, электроэнергии, стихийные бедствия и т.п.

Если один и тот же работник в течение отчетного квартала имел более одного дня простоя, то он показывается по строке 03 один раз.

9. По строке 05 показывается численность работников списочного состава, которым были предоставлены отпуска без сохранения заработной платы по письменному заявлению работника в соответствии со статьей 128 Трудового кодекса Российской Федерации. иными федеральными законами либо коллективным договором, а также неоплаченные отпуска по инициативе работодателя.

Если работник в отчетном квартале имел более одного отпуска, то он учитывается по строке 05 один раз как один человек (целая единица).

10. При заполнении строк 01-05 следует учитывать следующее. Если работник в течение отчетного квартала работал, например, неполное рабочее время сначала по инициативе работодателя, затем по соглашению между работником и работодателем, а в конце квартала находился в отпуске без сохранения заработной платы, то он показывается один раз по строке 01 или 02 или 05, исходя из причины его работы неполное рабочее время или нахождения в отпуске без сохранения заработной платы большую часть времени в квартале.

11. В численность принятых работников списочного состава (строка 06) включаются лица, зачисленные в отчетном квартале в данную организацию приказом (распоряжением) о приеме на работу, переведенные на работу из другой организации (юридического лица или обособленного подразделения).

12. По строке 07 показывается численность работников списочного состава, принятых в отчетном квартале на вновь образованные (созданные) рабочие места в результате расширения, реорганизации производства, увеличения сменности работы и т.п.

13. Вновь созданные организации, которые впервые представили отчет, должны заполнить строки 06 и 07 на всех работников.

К вновь созданным организациям не относятся организации, созданные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений. В связи с этим при заполнении строк 06, 07, 08, 10 не включаются работники, уволенные и тут же вновь принятые в реорганизованную организацию.

14. В численность выбывших работников списочного состава (строка 08) включаются все работники, оставившие работу в данной организации независимо от оснований: расторжение трудового договора по инициативе работника; по инициативе работодателя; истечение срока трудового договора или срочного трудового договора; по соглашению сторон; призыв или поступление на военную службу; перевод работника с его согласия в другую организацию (юридическое лицо или обособленное подразделение) или переход на выборную должность и др. уход или перевод которых оформлен приказом (распоряжением), а также выбывшие в связи со смертью.

В строку 08 включаются работники, для которых последним днем работы является последний день квартала 30 или 31 число.

15. По строке 09 показывается численность работников списочного состава, выбывших из организации в связи с расторжением трудового договора по соглашению сторон трудового договора (статья 78 Трудового кодекса Российской Федерации ).

16. По строке 10 показывается численность уволенных работников в связи с сокращением численности или штата работников организации.

17. В численность выбывших по собственному желанию (строка 12) включаются работники списочного состава, выбывшие из организации в следующих случаях: по инициативе работника; избрание на должности, замещаемые по конкурсу; переезд в другую местность; перевод супруга в другую местность, за границу; зачисление в образовательное учреждение, аспирантуру или клиническую ординатуру; увольнение по собственному желанию в связи с выходом на пенсию; необходимость ухода за больными членами семьи или инвалидами I группы; увольнение по собственному желанию беременных женщин, женщин, имеющих детей в возрасте до трех лет, одиноких матерей, воспитывающих ребенка в возрасте до 14 лет (ребенка-инвалида до 18 лет).

18. По строке 13 приводится списочная численность работников, которая заполняется в соответствии с Указаниями по заполнению форм федерального статистического наблюдения NN П-1, П-2, П-3, П-4, П-5(м). В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Следует иметь в виду, что в соответствии с Указаниями в списочную численность работников включаются сотрудники, имеющие специальные звания, и не включаются военнослужащие при исполнении ими обязанностей военной службы.

Лица, принятые на работу по совместительству из других организаций, и лица, выполнявшие работу по договорам гражданско-правового характера, не включаются в списочную численность работников.

В строку 13 не включаются работники, для которых последним днем работы в организации являлось последнее число отчетного квартала. Эти работники учитываются в строке 08.

19. По строке 14 показывается численность работников списочного состава в целых единицах, которых предполагается принять на вакантные рабочие места, по состоянию на последнее число отчетного квартала, независимо от того, занято или вакантно рабочее место.

20. Численность работников списочного состава, намеченных к высвобождению в следующем квартале, следует показать в строке 15. По этой строке не включаются работники, у которых в следующем квартале истекает срок срочного трудового договора, работники, увольняющиеся в следующем квартале в связи с выходом на пенсию.

21. В строках 16, 17 учитывается только численность женщин, находившихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет и в возрасте от 1,5 до 3 лет, и состоящих в списочном составе организации. Отец, бабушка, дед или другие родственники, находящиеся в отпуске по уходу за ребенком, не учитываются.

При заполнении строк 16, 17 необходимо учитывать следующее.

Если в организации оформляется заявление о предоставлении отпуска по уходу за ребенком до достижения им возраста трех лет и нет возможности разделить численность женщин по возрасту ребенка на находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет, и находящихся в отпуске по уходу за ребенком в возрасте от 1,5 до 3 лет, в таком случае, общая численность женщин, которым предоставлен отпуск по уходу за ребенком до достижения им возраста трех лет, показывается в строке 17.

В случаях, когда в организации имеется два заявления одной женщины, например, о предоставлении отпуска по уходу за (младшим) ребенком до достижения им возраста 1,5 лет, и о предоставлении отпуска по уходу за (старшим) ребенком в возрасте от 1,5 до 3 лет, такие женщины учитываются в строках 16 или 17 один раз, исходя из возраста младшего ребенка.

Женщины, работающие на условиях неполного рабочего времени в период отпуска по уходу за ребенком, учитываются в строке 02 и не учитываются в строках 16 или 17.

22. Если в организации осуществлялись работы вахтовым методом (глава 47 Трудового кодекса Российской Федерации ), то по строке 20 за отчетный квартал показывается численность работников, привлекавшихся к этим работам независимо от места заключения трудового договора. Если в течение отчетного квартала работник работал более одной вахты, то он учитывается один раз как один человек (целая единица). Строка 20 заполняется также организациями, в которых работы вахтовым методом производились в их структурных подразделениях, расположенных в других субъектах Российской Федерации, в случае, если структурные подразделения не заполняют сведения по форме N П-4 (НЗ).

23. В строках 21 и 22 показывается численность работников на основе договоров между организациями (в том числе на условиях аутсорсинга), а не с физическими лицами.

24. Для контроля правильности заполнения формы необходимо учесть следующее.