Рейтинг: 4.9/5.0 (1770 проголосовавших)

Рейтинг: 4.9/5.0 (1770 проголосовавших)Категория: Бланки/Образцы

Отчет о прибылях и убытках (по тексту далее – Отчет, форма) – существенный элемент отчетности по бухучету, которую обязаны сдавать даже малые предприятия.

Отчет о прибылях и убытках (по тексту далее – Отчет, форма) – существенный элемент отчетности по бухучету, которую обязаны сдавать даже малые предприятия.

В этом документе отражаются сведения о финансовых результатах, которые были получены в течение года. Причем, составляется документ по данным бухгалтерского учета и независимо от применяемого режима налогообложения. А потому подходить к заполнению Отчета и к формированию его показателей нужно ответственно!

Назначение, структура и обязанность оформленияСкачать бланк общей и упрощенной формы отчета о прибылях и убытках.

Данный Отчет используется для отражения финансовых показателей, которых предприятие добилось в течение года и которые формируют в итоге чистую прибыль или убыток.

Сам Отчет утверждается приказом МинФина РФ и имеет строгую, унифицированную форму под названием «Отчет о финансовых результатах», которая бывает общей (неупрощенной) и упрощенной – для малого бизнеса. Причем, применение упрощенного формата документа не является обязанностью предприятия!

Упрощенный вариант содержит в себе минимальное число показателей:

выручка, из которой вычитаются НДС и акцизы (если налоговый режим предусматривает уплату этих налогов предприятием);

выручка, из которой вычитаются НДС и акцизы (если налоговый режим предусматривает уплату этих налогов предприятием);В неупрощенном варианте документа все эти показатели представлены более подробно. Кроме того, в нем есть промежуточные финансовые итоги :

Также в общей форме Отчета подробно отражаются показатели, формирующие налог с прибыли – отложенные налоговые обязательства и активы, и т.д. В то время как в форме для малых предприятий налог с прибыли (с доходов) дается уже конечным, без расшифровок.

Стоит отметить, что не всем малым предприятиям дана возможность применения упрощенной формы Отчета. В федеральном законе №402ФЗ «О бухгалтерском учете», в его ст.6 есть перечень организаций. признаваемых малыми, но которые при этом не могут использовать упрощенный способ ведения бухучета и отчетности. В частности, к ним относятся микрофинансовые организации, адвокатские бюро, юридические консультанты, и иные.

Стоит отметить, что не всем малым предприятиям дана возможность применения упрощенной формы Отчета. В федеральном законе №402ФЗ «О бухгалтерском учете», в его ст.6 есть перечень организаций. признаваемых малыми, но которые при этом не могут использовать упрощенный способ ведения бухучета и отчетности. В частности, к ним относятся микрофинансовые организации, адвокатские бюро, юридические консультанты, и иные.

Отчет сдается всеми предприятиями. которые обязаны вести бухгалтерский учет. И даже если компания не вела деятельность в отчетном году, она обязана сдавать даже нулевую форму!

Но для указанных лиц, включая предпринимателей, неведение бухучета – это право! И им никто не запрещает параллельно с налоговым учетом организовать бухучет, например, для внутренних целей.

О том, что такое отчет о прибылях и убытках смотрите в следующей видеолекции:

Основные правила и порядок заполнения ФормыПрежде всего, составляя Отчет (независимо от его формы) необходимо руководствоваться общими требованиями к отчетности. которые указаны в ПБУ «Бухгалтерская отчетность организации»:

отчетный год для Отчета о прибылях и убытках равняется периоду с 1 января и включительно по 31 декабря. Однако если организация зарегистрирована не с начала года, то для нее отчетный год начинается с момента ее регистрации в налоговой структуре и до 31 декабря года, в котором прошла регистрация. Если же эта компания создана позже 1 октября – год отчетный для нее продлевается до 31 декабря следующего года;

отчетный год для Отчета о прибылях и убытках равняется периоду с 1 января и включительно по 31 декабря. Однако если организация зарегистрирована не с начала года, то для нее отчетный год начинается с момента ее регистрации в налоговой структуре и до 31 декабря года, в котором прошла регистрация. Если же эта компания создана позже 1 октября – год отчетный для нее продлевается до 31 декабря следующего года;Подписывается Форма руководителем предприятия и главным бухгалтером. Вместо главного бухгалтера может выступать то лицо, на которое локальным нормативным актом возложено ведение бухучета.

Особенности оформления по общей и упрощенной формеКак уже говорилось ранее общая и упрощенная Формы различаются :

При составлении же общей формы Отчета о финансовых результатах руководствуются нормативными актами в сфере бухгалтерского учета – Положениями по бухгалтерскому учету. Делая выбор в пользу того или иного способа ведения бухучета малому предприятию следует помнить, что такой способ ведения должен реализовываться из года в год, обеспечивая непрерывность учета.

Правила распределения доходовКроме того, формирование доходов для составления Отчета происходит еще и с учетом применяемого в бухучете метода их отражения :

Что касается промежуточных финансовых показателей в общем формате Отчета, то они отсутствуют в упрощенной форме и необходимы лишь для отражения убытка и ответа на вопрос: что именно повлекло за собой появление убытка – операции по основной деятельности или все-таки причиной стали результаты по прочим сделкам?

Правила распределения расходовТак же, как и доходы, расходы подразделяются на затраты от обычной деятельности и прочие расходы:

В Отчете расходы отражаются следующим образом:

Стоит отметить, что все показатели доходов и расходов берутся без учета акцизов и НДС, кроме организаций, которые могут включать данные налоги в стоимость приобретаемых активов, услуг, товаров и работ. Например, спецрежимники.

В неупрощенной форме Отчета есть такой показатель, как «Прочие». По данной строчке отражают те платежи, которые способны повлиять на чистую прибыль или убыток – штрафы, доначисления налогов, пени по ним, и т.д.

Наказание за нарушения порядка отчетностиПричем, грубым нарушением признается даже простое отсутствие первичных документов!

Анализ отчетаДля обычных пользователей, вроде учредителей компании, анализ Формы проводится, как правило, на базе промежуточных показателей :

Все эти показатели помогают ответить о причине и источнике возникновения убытка – основной вид деятельности или прочие операции. Однако упрощенный вариант Отчета из-за отсутствия в нем промежуточных показателей не позволяет без дополнительных пояснений дать ответы на данные вопросы.

Все эти показатели помогают ответить о причине и источнике возникновения убытка – основной вид деятельности или прочие операции. Однако упрощенный вариант Отчета из-за отсутствия в нем промежуточных показателей не позволяет без дополнительных пояснений дать ответы на данные вопросы.

Как автоматических заполнить данный Отчет в 1С смотрите в данном видеоролике:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Главная » Отчетность » Заполнение отчета о финансовых результатах за 2015 год

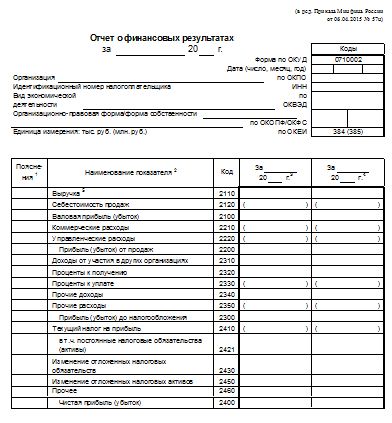

Заполнение отчета о финансовых результатах за 2015 годОтчет о финансовых результатах является обязательным для каждой организации, заполняется по окончании отчетного года и сдается в статистику и налоговую. За 2015 год следует заполнить отчет и сдать его не позднее 31 марта 2016 года. Актуальный бланк формы 2 бухгалтерской отчетности предприятий на 2016 года, а также образец заполнения за 2015 год можно скачать ниже.

Форма отчета о финансовых результатах на 2016 год утверждена Приказом Минфина от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н).

Отчет о финансовых результатах малого предприятия можно скачать здесь .

Если организация относится к средним или крупным предприятиям, то следует в Росстат сдать отчет в электронном виде, в противном случае допускается бумажная форма. В налоговую отчет о финансовых результатах могут сдать на бумаге абсолютно все организации.

Бланк отчета о финансовых результатах 2016 год — скачать .

Бухгалтерская отчетность за год включается, помимо второй формы, также следующие отчеты:

В отчет о финансовых результатах следует внести данные о тех доходах и расходах, которые были получены им в 2015 году, а также предыдущем 2014 году. Сведения предоставляется на конец года и позволяют оценить финансовое положение организации и сравнить его с прошлогодними данными.

Прежде, чем распределять доходы и расходы организации по строкам отчета форма 2, следует указать в верхней части бланка, что отчет заполняется за 2015 год, что данные представлены по состоянию на 31 декабря. Также следует указать, какая организация заполняет отчетность, какую деятельность она ведет. Организация может вносить суммы в отчет в тысячах рублей, если же суммы значительно, то они могут быть округлены до миллионов.

Доходы, отражаемые по строкам отчета о финансовых результатах:

Расходы, отражаемые по строкам отчета — заключаются в круглые скобки:

По итогам заполненных данные в строке 2200 считается прибыль от основного вида деятельности, как выручка минус себестоимость, управленческие и коммерческие расходы.

В строке 2300 считается прибыль или убыток организации до налогообложения. Если получен убыток, то заключается в круглые скобки.

В строке 2400 считается итоговая чистая прибыль или убыток с учетом налоговых обязательств, опять же убыток нужно указать в скобках.

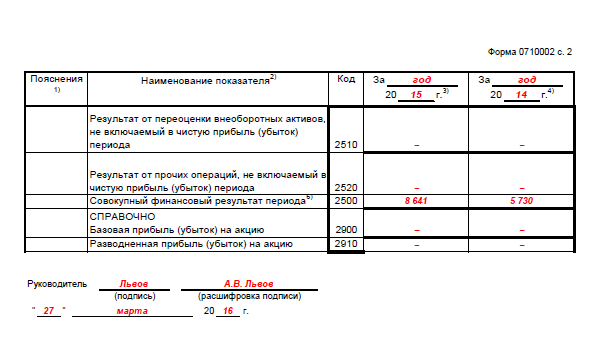

Если проводилась переоценка активов, то следует заполнить строку 2510, отразив там уценку или дооценку.

В строку 2520 вносится прибыль или убыток, не отраженные ранее (не включенный в чистую прибыль/убыток) по строке 2400.

В строке 2500 — итоговый финансовый результат деятельности предприятия за 2015 год с учетом чистой прибыли, убытка и данных по строкам 2510, 2520.

Последние две строки заполняются только акционерными организациями.

Скачать бланк и образецСкачать бланк отчета о финансовых результатах 2016 — ссылка .

Скачать образец заполнения отчета о финансовых результатах за 2015 год — ссылка .

Видео — что нужно знать о заполнении отчета29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары1 августа 2015, просмотров: 21358, Раздел: Документы

Организации обычно сдают много отчетов и один из них – отчет о прибылях и убытках – образец заполнения 2015 (бланк). Этот отчет рекомендован Минфином РФ и за ним закреплена форма 2 отчета о прибылях и убытках. Ее надо подавать до 30 марта каждого следующего за отчетным года.

Организации обычно сдают много отчетов и один из них – отчет о прибылях и убытках – образец заполнения 2015 (бланк). Этот отчет рекомендован Минфином РФ и за ним закреплена форма 2 отчета о прибылях и убытках. Ее надо подавать до 30 марта каждого следующего за отчетным года.

В каждой строке отчет о прибылях и убытках обязан отражать данные за отчетный и предыдущий период, а также их разница.

Образец заполнения отчета о прибылях и убытках в 2015 году

Шапка отчета о прибылях и убытках пишется так же, как и у формы №1 бухгалтерского баланса, а именно:

• единицы измерения — это могут быть тысячи, для которых используется код 384, либо миллионы, для которых используется код 385, а после запятой цифры округляются;

• вид организационно-правовой формы или формы собственности;

• коды ОКОПФ/ОКФС, ОКВЭД, ОКПО;

• ИНН и название в соответствии с уставом;

• период отчета.

Кроме этого бланк отчета о прибылях и убытках отражает такую информацию:

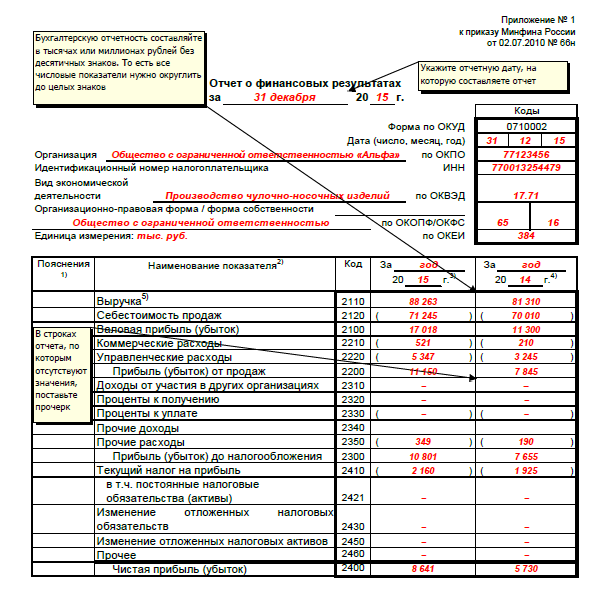

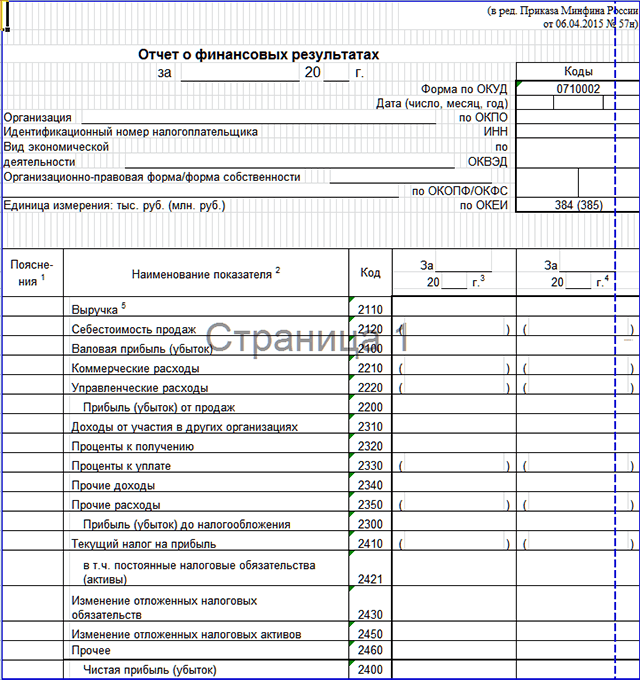

Выручка (2110). Здесь проставляется общая сумма от продажи услуг и товаров после вычета НДС. Указанные данные должны соответствовать счету 90 «Продажи». Дебет 90.3 отнимается от кредита 90.1.

Себестоимость (2120). Эта информация берется из того же счета 90, а из них исключаются расходы коммерческие, которые связанны с различной продажей. К ним не относятся управленческие затраты и транспортно-заготовительные.

Валовая прибыль (2100). Это разница строк 2110 и 2120.

Коммерческие расходы (2210). Это траты на основной вид деятельности, от которых отнимаются транспортно-заготовительные. Они входят в счет 90 и берутся из счета 44.

Управленческие расходы (2220). К ним относятся: налоги, содержание персонала, аренда, административные расходы. Данные находятся в счете 26 «Общехозяйственные расходы» и входят в себестоимость дебета счета 90.

Прибыль или убыток от продаж (2200). Отчет о прибылях и убытка этой графы рассчитывается по формуле: строка 2100 отнять строку 2210 отнять строку 2220.

Формирование отчета о прибылях и убытках должно включать данные о доходах других организаций, если они входят в доход компании. Они учитываются в счете счета 91 «Прочие доходы и расходы».

Процент к получению (2320). В этой строке отчет о прибылях и убытках указывает данные о процентах по различным векселям, облигациям, займам, депозитам, вкладам и прочему. Их можно брать из кредита 91.

Процент к уплате (2330). Это различные проценты по имеющимся у организации займам и кредитам, которые организация должна выплачивать другим учреждениям. Эти данные находятся в дебете 91.

Прочие доходы (2340). Данные числятся в счете 91, из них вычитаются экспортные пошлины, НДС, акцизов, которые учитываются по дебету счета 91, и ранее не учитывались в отчете о прибылях и убытках.

Прочие расходы (2350). Здесь указаны расходы счета 91, которые не были указаны раньше.

Прибыль (убыток) до налогообложения (2300). Показатель исчисляется по формуле: строка 2200 прибавить строку 2310 прибавить строку 2320 отнять строку 2330 прибавить строку 2340 отнять строку 2350.

Текущий налог на прибыль (2410). Вносятся данные по налогу на отчетный период, который формируется на основе счета 68 «Налоги и сборы».

Строки 2421, 2430, 2450 в отчете о прибылях и убытках заполняют только тогда, когда предприятие платит налог на прибыль по ПБУ 18/02. Мелкие предприниматели не заполняют эти строки.

Постоянные налоговые обязательства (2421). В случае, когда между учетом бухгалтерским и налоговым появляются разногласия, эта разница называется постоянной. Когда умножить ее на прибыль, получится налог, который увеличивает уплату налога на прибыль. Именно эту величину надо указать в счете 99 «Постоянные налоговые обязательства».

Активы, отложенные налоговые обязательства (2430, 2450). Если указанные доходы должны будут облагаться налогом в следующем отчетном периоде, это расходы или доходы называются временной разницей. Информация для них берется в счете 77 «Отложенные налоговые обязательства» или в счете 09 «Отложенные налоговые активы».

Прочее (2460). Здесь указываются данные по другим счетам, которые влияют на доход.

Чистая прибыль (убыток) (2400). Она рассчитывается по формуле: 2300 отнять 2410 прибавить (или отнять) 2430 прибавить (или отнять) 2450 отнять 2460.

Результат от переоценки (2510). Данная строка заполняется тогда, отчет составляется по окончании календарного года. Здесь указывается дооценка и уценка.

Результат от прочих операций (2520). Указываются все данные, которые не были отражены ранее.

Финансовый результат периода (2500). Рассчитывается по формуле: 2400 прибавить (или отнять) 2510 прибавить (или отнять) 2520.

Разводненная или базовая прибыль (убыток) на акцию (2900, 2910). Эта графа обязательна к заполнению только акционерными обществами.

Отчет после заполнения должен подписать руководитель, после чего отчет о прибылях и убытках – образец заполнения 2015 (бланк) сдается в налоговую инспекцию.

Порядок бухгалтерской отчетности регламентирован в ФЗ-402. Разделы этой статьи упоминают, что состав финансовой документации должен утверждать положение предприятия, результаты его деятельности и отражать движения средств. Поскольку записка к балансу - это важная часть основной отчетной документации, стоит поинтересоваться правилами ее написания.

Образец пояснительная записка к бухгалтерскому балансу образецПояснения по бухгалтерскому отчету за отчетный период отображаются в записке. Поскольку многих интересует тема «пояснительная записка к бухгалтерскому балансу 2016 образец», ссылка на приложение с готовой формой для заполнения намного упрощает составление. Стоит лишь бесплатно скачать заполненный пример или пустую форму, чтобы самостоятельно составить данный документ.

Минфин в стране Россия постановляет через приказ №43 состав бухгалтерской отчетности:

Этот документ актуален для предпринимательства и обязательный в бухгалтерии. Его информация позволяет правильно раскрыть порядок финансовых действий и результатов. В записке отражается отчетность, которую содержит годовой бух. отчет и отчет по фин. результатам. Поскольку закон требует заполнения такого документа, его формат и характеристика интересуют многих.

Структура для малых предприятийКаждая организация, как и малый предприниматель, может отражать свою деятельность через универсальные бланки документов. Для малых предприятий используется аналогичная структура как и для ООО или ОАО. Разные организации могут использовать немного отличающийся алгоритм, учитывая виды своей деятельности. До того как сделать отчет, стоит почитать полезные статьи, ведь онлайн-источник будет являться наиболее актуальными среди статей и инструкций на этот год.

Записка как отчетный документ на этот год должна содержать следующее:

Поскольку бюджет предприятия требует утверждения всех сведений о прибылях и убытках, правильные образцы отчетности с расшифровкой помогут легко отобразить основные средства. Для многих субъектов ведется учет для ФСС, поэтому тема «бухгалтерский баланс предприятия заполненный пример 2016 образец» очень актуальна.

Куда отнести?Даже упрощенная форма отчетности часто вызывает вопросы, какие счета вписывать в отчет, что это такое, как правильно составить этот документ и куда его отнести. Каждое предприятие в РФ отображает свои затраты, прибыль и имущество в денежный отчетный документ для ФСС.

Дата утверждения отчетностиВ определенный блок отчета вписывается дата. Время написания бухгалтерского набора документов может обуславливать уставный капитал. Этот вид отчетности в стране Россия предполагает, что каждая новая форма отчета и дата будут оформляться на каждый учетный период.

Бухгалтерский баланс форма 1 бланк 2016 скачать бесплатноУпрощённая форма для заполнения доступна в программе Ворде. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны содержать все разделы, которые обуславливает закон. Каждая строка в электронном образце подписана, поэтому данная статья поможет понять, как составляется этот денежный документ, какие данные показываются и где расположены.

Как составить: информация?Сегодня в сети доступна проверка любых сведений по теме написания отчетности. Примерные формы с автозаполнением в офисных программах помогут оформить пассив и актив, имущество, изменения стоимости, финансовые запасы, проверить факт ликвидности и провести прочие процедуры. Пошаговая инструкция сделает заполнение доступным даже для чайников.

Поскольку ФЗ-402 говорит об универсальной форме отчетности, не понадобится дополнительная группировка предприятия, ведь каждый может пользоваться этими правилами. Стоит внимательно заполнять горизонтальный и вертикальный блок формы, проверить, какая валюта указана, правильный ли порядок букв в коде, использовать калькулятор для расчета и внимательно вписывать название предприятия, например, «Эльдорадо», «Спортмастер», «Ромашка», «Нестле» и т.д.

Годовой уставный капитал отражается в чемУставной капитал указывается в специальной строке. Рядом с другими строками эта часть для заполнения подписана названием «Уставной капитал». Поскольку обеспечить должный способ заполнения очень важно, стоит указывать актив и пассив по порядку универсального образца для заполнения.

Sasha on 01.06.2016 - 16:39 в Документы

Отчет о финансовых результатах — кладезь полезной информации в руках опытного пользователя. Данные формы №2 используются для анализа рентабельности, также рассчитываются факторы, влияющие на изменение прибыли. Правильное заполнение — гарантия отсутствия штрафов от налоговой в будущем. Какие особенности формирования, где скачать бланк документа – читайте далее.

2 2 отчет о финансовых результатахПриказ Минфина России утвердил формат документа, по ОКУД 0710002. Бланк с кодами компания должна сдавать в статуправление (в машиннопечатном/электр.виде). а без – в налоговое учреждение. Бухгалтером заполняется форма 2 отчет о финансовых результатах 2016 бланк отправляется в ворде в налоговые органы. Срок сдачи: декабрь (31.12) прошлого года по март текущего года.

Структура: как сверить?Структура документа имеет доходную и расходную части, в конце — пояснения. В справочной части необходимо приводить расчет некоторых показателей. Формирование данных производится за два года: отчетный, предыдущий, при этом счета и субчета берутся одинаковые.

Утверждать содержание, применение счетов можно следуя рекомендациям ФЗ. Малый бизнес (СМП) сдает упрощенный бланк, где некоторые строки являются не обязательными, представлять данные нужно в семи строках.

Соотношение баланса и отчетаДанные формы 1 и формы 2 взаимосвязаны. Основное отличие: в балансе отражается информация о деятельности учреждения за конкретный момент, а в отчете за определенный промежуток (год).

Отчет о финансовых результатах как заполнять по строкамПострочное отображение информации несложное, если следовать инструкции. Заполнение данных построчно:

Минус не пишется, а для значений, которые уменьшают конечный результат, используется скобка. Значение некоторых показателей может быть положительное или отрицательное.

Проведя горизонтальный сравнительный анализ, можно:

В целом, аналитические возможности высокие, недостаток — не учитывается уровень инфляции.

Как заполнить?После основных строк, дальше идет информация справочная. Суммы, которые не учитываются при исчислении чистого фин. результата. Так, строка 2510 включает данные о переоценке внеоборотных активов. 2520 – содержит результат от прочих операций. Затем пишется совокупный годовой результат в 2500. Основание для расчета — предыдущие строки документа.

Контрольные соотношения баланса и отчета о финансовых результатахСубъект ХД должен неоднократно проверить правильность заполнения бухгалтерской отчетности. Ведь даже математическая ошибка может называться причиной для штрафа. Сверяют: строки 1370 баланса и строку 2400 текущего (графа 4) отчета. Формула нераспределенной прибыли за год: значение 2400 графы4 формы №2 плюс сумма нераспределенной прибыли на начало года.

Скачать пример заполненияДля того чтобы убедиться в верном составлении, можно бесплатно скачать образец уже заполненного бланка. Найти примеры, если вы пишете диплом/реферат не составит труда на любом юридическом/экономическом интернет-ресурсе. Также образец отчетности прилагается в законе.

Порядок ведения бюджета: о прибылях и убыткахВыявление негативных моментов, например, рост затрат, помогает вовремя применять необходимые меры. Поэтому постоянный внутренний контроль доходов и расходов – обязательная процедура, нормы которой прописываются в учетной политике.

Похожее29 апреля 1323 0 Автор: Шмидт Николай 1323 0

На данной странице вы сможете скачать актуальный бланк формы отчета о финансовых результатах и узнать особенности заполнения.

Отчет о финансовых результатах (так указано в нормативных актах), иначе отчет о прибылях и убытках (так называется сама форма) содержит в себе ведения о доходах / расходах субъекта предпринимательства за прошедший год и сумме полученной прибыли. Отчет составляется вместе с балансом как для годовой, так и для отчетности за квартал и характеризует деятельность компании на определенную дату.

Отчет о финансовых результатахОсновными показатели формы являются:

На их основе рассчитывается значение валовой прибыли (из выручки вычитаем затраты), а затем с учетом коммерческих и управленческих расходов исчисляется прибыль от реализации (или убыток при отрицательном результате). Для каждого из названных показателей в форме предназначена отдельная строка.

Далее в отчете необходимо указать величину прочих доходов / расходов и произвести расчет прибыли до исчисления налога (или убытка), указать сумму налога к уплате. Итоговым показателем формы является чистая прибыль — сумма, полученная по итогам работы за период (или убыток), которая остается в распоряжении хозяйствующего субъекта.

Для отчета о финансовых результатах разработана специальная форма, введенная Приказом Минфина РФ № 66н от 02.07.2010 г. код по ОКУД 0710002. Этот бланк аналогично бланку баланса используется всеми юрлицами, кроме кредитных, страховых и бюджетных организаций. ИП бухгалтерскую отчетность не составляют.

Скачать бланк формы отчета о финансовых результатахСкачать отчет о финансовых результатах (в формате Xls, редактируется в Excel)

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Если бухгалтер любого предприятия (хоть Газпрома, хоть маленького продуктового магазина) не умеет составлять такой важный документ, как отчет о финансовых результатах (форма 2), или делает в нем ошибки, это характеризует его в глазах руководителя какого-нибудь гипотетического ООО “Ромашка” исчерпывающим образом.

Следует знать как правильно его составить и увязать показатели между собой.

Как заполнять отчет о финансовых результатах?В первую очередь необходимо определиться, по какой форме будет заполняться отчет: обычной или упрощенной. По упрощенной форме сдавать отчетность могут малые предприятия, по обычной – все остальные.

В теории все кажется очень просто. Но, на практике все немного иначе.

Структура отчетаОн заполняется построчно, но мы остановимся лишь на основных моментах на каждой странице.

Следует помнить несколько правил при заполнении этого документа:

Существуют четкие правила, по которым составляется этот документ и без их знания не обойтись любому бухгалтеру. Также очень важно уметь анализировать данные, отраженные в этом документе, и их динамику. Это пригодится и специалистам других профессий.

К примеру, показатель маржи (чистый доход минус себестоимость) очень важен для финансистов, которые определяют перспективность того или иного бизнеса.

Контрольные соотношения баланса и отчета о финансовыхПоказатели этих двух документов неразрывно связаны.

К примеру, разница между показателями прибыли в балансе в течении года (нераспределенная прибыль будет всегда равна показателю прибыли или убытка в отчете о финансовом результате).

Такая же взаимосвязь будет между показателями нераспределенной прибыли и чистой прибыли, отложенных налоговых активов и изменений отложенных налоговых активов, отложенных налоговых обязательств и измененных налоговых обязательств и т.д.

Отчет о результатах внутреннего финансового контроляЛюбые бюджетные учреждения помимо баланса и отчета о финансовой деятельности (отслеживания результатов) должны составлять отчет о внутреннем финансовом контроле.

В нем отражается количество проведенных аудиторских проверок, выявленных недостатков, сумма бюджетных средств, которая подлежит возмещению, количество принятых мер по устранению недостатков и ряд других данных.

Себестоимость продаж в отчетеПод этим термином подразумевается сумма расходов по обычным видам деятельности предприятия за отчетный период, в том числе суммы торгового сбора (они указываются в скобках).

Проверка бухгалтерского балансаЧасто бухгалтерам необходимо сопоставить прибыль по балансу и прибыль по итогам года.

Для этого им необходимо посчитать разницу между прибылью по балансу за отчетный и предыдущий годы и сравнить ее с прибылью по отчету о финансовой деятельности, и проверить результаты.

Отчет о прибылях и убыткахОчень часто в интернете можно встретить бланки “отчета о прибылях и убытках”, в котором отражается та же информация, что и в отчете о финансовых результатах, что сбивает с толку многих пользователей.

На самом деле “отчет о прибылях и. ” необходимо было заполнять раньше. Пару лет назад этот документ претерпел небольшие изменения и стал называться отчетом о финансовых результатах, но многие бухгалтеры продолжают называть его по-старому.

Коммерческие расходыОни считаются за отчетный период. Ими являются средства, списанные с “Расходов на продажу” в “Продажи”.

Форма 2 «Отчет о финансовых результатах 2016» бланк скачатьБланк этого документа можно бесплатно открыть онлайн или скачать в интернете.