Рейтинг: 4.6/5.0 (1771 проголосовавших)

Рейтинг: 4.6/5.0 (1771 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Форма П-5(м) (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Форма П-5(м)Справочная информация: "Формы федерального государственного статистического наблюдения"

(Материал подготовлен специалистами КонсультантПлюс) Основные сведения о деятельности организации

Приказ Росстата от 26.08.2015 N 390

(ред. от 03.12.2015, с изм. от 11.08.2016)

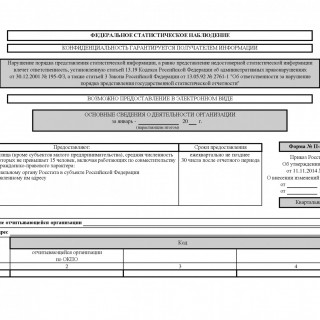

"Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью организаций и объеме платных услуг населению по видам" ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

Путеводитель по налогам. Практическое пособие по НДС 2. Работы выполнены для своих нужд собственными силами организаций (строительными организациями по собственному строительству), то есть объект, являющийся результатом СМР, проводимых налогоплательщиком, будет использоваться им в его собственной деятельности. Это следует из положений п. 1 ст. 11 НК РФ, абз. 2 п. 19 Указаний по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности и заработной плате работников", N П-5(м) "Основные сведения о деятельности организации", утвержденных Приказом Росстата от 28.10.2013 N 428.

Путеводитель по сделкам. Аренда недвижимости. Арендатор (субарендатор) Работы, относящиеся к СМР (включая монтаж и наладку оборудования, необходимые для эксплуатации зданий), приведены в п. 19 Указаний по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности организации", утвержденных Приказом Росстата от 28.10.2013 N 428.

Формы документов. Форма П-5(м)Форма: Основные сведения о деятельности организации. Форма N П-5 (м) (квартальная)

(Приказ Росстата от 26.08.2015 N 390 (ред. от 03.12.2015))

Документ доступен: в коммерческой версии КонсультантПлюс

Основные сведения о деятельности организации формы П-5(м) – документ, который заполняют юридические лица всех форм собственности, которые осуществляют производство товаров для реализации иными организациями или физическими лицами. Данный документ имеет унифицированную форму, утвержденную законодательством Российской Федерации.

Организации, которые заполняют данный документ, должны иметь среднесписочную численность работников не более 15 человек, включая тех, которые работают по совместительству, а так же договорам гражданско-правового характера.

Документ состоит из 3 разделов, каждая из строк и граф которых являются обязательными к заполнению. Разделы документа формы П-5(м):

В случае, если организация в момент заполнения данного документа ведет строительные действия в одном или нескольких регионах, необходимо предоставить отдельные бланки заполнения данного документа для каждой стройки. При этом следует указать местонахождение конкретной стройки объекта.

Основные сведения о деятельности организации формы П-5(м) подписывает должностное лицо, которое является ответственным за предоставление статистической отчетности от имени юридического лица.

![]() Образец основных сведений о деятельности организации. Форма П-5(м). Скачать (xls)

Образец основных сведений о деятельности организации. Форма П-5(м). Скачать (xls)

Copyright 2006-2016. Forms-docs.ru

Основные сведения о деятельности организации по форме N П-5(м) предоставляют все юридические лица, кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам, средняя численность работников которых за предыдущий год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Юридические лица предоставляют указанную форму федерального статистического наблюдения в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица филиалов настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения, действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений) в установленные сроки. В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Код по классификатору:

Форму федерального статистического наблюдения N П-5(м) "Основные сведения о деятельности организации" предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам, организации-заказчики, осуществляющие инвестиционную деятельность, средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Организации, осуществляющие строительную деятельность на территории двух и более регионов, выделяют в том числе на отдельных бланках формы N П-5м информацию по месту фактического нахождения стройки. При этом на каждом бланке отчета записывается: "в том числе на территории ________________" (приводится ее наименование с указанием города и района).

Организациям, перешедшим на упрощенную систему налогообложения, в графе "Наименование отчитывающейся организации" после наименования организации необходимо указывать: "упрощенная система налогообложения". Раздел 1. Общие экономические показатели

115. Строки 01, 02 формы N П-5(м) заполняют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций).

По строке 01 раздела 1 формы N П-5(м) отражается объем отгруженных или отпущенных в порядке продажи, а также прямого обмена (по договору мены) всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей), включая суммы возмещения из бюджетов всех уровней на покрытие льгот, предоставляемых отдельным категориям граждан в соответствии с законодательством Российской Федерации.

Формирование данного показателя осуществляется в соответствии с п. 13 данных Указаний.

По строке 02 отражается стоимость проданных товаров, приобретенных на стороне для перепродажи (их приобретение отражалось в бухгалтерском учете на Дебете счета 41) (изделия, материалы, продукты, приобретаемые специально для продажи, или готовые изделия, предназначенные для комплектации, стоимость которых не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно).

Стоимость этих товаров показывается с учетом полученных возмещений и субсидий (например, на продаваемые лекарственные средства, топливо и т.п.).

По данной строке указываются также проданные излишки сырья и материалов, приобретение которых учитывалось на счетах производственных запасов.

Данные строки 02 формируются в соответствии с п. 14 данных Указаний.

Строки 03 - 16 формы N П-5(м) заполняют все юридические лица (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций).

При наличии у юридического лица обособленных подразделений, выделенных на отдельный баланс и ведущих учет доходов и расходов в полном объеме, строки 03 - 16 заполняются как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных таких обособленных подразделений.

Данные показатели составляются на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н.

Организации, перешедшие на упрощенную систему налогообложения, представляют данные по форме N П-5(м) согласно п. 125 данных Указаний.

Данные по строкам 04 - 13 в форме N П-5(м) приводятся в графе 1 на конец отчетного периода; в графе 2 - на конец соответствующего периода прошлого года.

По строке 03 графы 1 показывается объем прибыли (убытка) до налогообложения, полученный организацией за отчетный период, т.е. конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организации. Складывается из суммы финансового результата от продажи товаров, продукции, работ и услуг, основных средств, иного имущества, а также прочих доходов, уменьшенных на сумму расходов по этим операциям. Строка 03 графа 1 соответствует показателю "Прибыль (убыток) до налогообложения за отчетный период" ф. N 2 "Отчет о прибылях и убытках".

По строке 03 графы 2 отражаются сведения о прибыли (убытке) до налогообложения за соответствующий период предыдущего года. Данные приводятся в соответствии с учетной политикой, принятой в текущем отчетном периоде, но без пересчета в цены отчетного года, т.е. в ценах, действовавших в соответствующем периоде предыдущего года. Строка 03 графа 2 соответствует показателю "Прибыль (убыток) до налогообложения за аналогичный период предыдущего года" формы N 2 "Отчет о прибылях и убытках".

Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в отчетности приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, - в составе дебиторской задолженности, по которым имеется кредитовое сальдо, - в составе кредиторской задолженности.

По строке 04 отражается дебиторская задолженность данной организации, по строке 05 - в том числе просроченная, т.е. задолженность, не погашенная в сроки, установленные договором.

По строкам 04, 05 графы 1 (на конец отчетного периода) и графы 2 (на конец соответствующего периода прошлого года) показывается задолженность по расчетам с покупателями и заказчиками за товары, работы и услуги; в том числе задолженность, обеспеченная векселями полученными; задолженность по расчетам с дочерними и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами; задолженность по расчетам с прочими дебиторами, включающая в себя задолженность финансовых и налоговых органов (в том числе по переплате по налогам, сборам и прочим платежам в бюджет); задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или кредита (ссуды на индивидуальное и кооперативное жилищное строительство, приобретение и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.); задолженность подотчетных лиц; поставщиков по недостачам товарно-материальных ценностей, обнаруженным при приемке; задолженность по государственным заказам, федеральным программам за поставленные товары, работы и услуги, а также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании и отнесенные на финансовые результаты организации. Для заполнения этой строки используют аналитические данные к счетам бухгалтерского учета финансово-хозяйственной деятельности организации раздела 6 "Расчеты", кроме счетов 66, 67.

Строки 04 и 05 соответствуют сумме строк 230 и 240 по графе 4 формы N 1 "Бухгалтерский баланс".

По строке 06 отражается задолженность покупателей и заказчиков за отгруженные товары, выполненные работы и оказанные услуги, по которым признаны доходы в установленном порядке, в том числе задолженность по расчетам с покупателями и заказчиками за товары, выполненные работы и оказанные услуги, обеспеченная полученными векселями и др. (счета 62, 76, 63), по строке 07 - в том числе просроченная. Строки 06 и 07 соответствуют сумме показателей, характеризующих задолженность покупателей и заказчиков, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и в течение 12 месяцев после отчетной даты, предусмотренных в разделе II в графе 4 формы N 1 "Бухгалтерский баланс".

По строкам 08 - 13 по графе 1 отражается кредиторская задолженность данной организации за период с начала года, по графе 2 - задолженность за соответствующий период с начала прошлого года.

По строке 08 показывается задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе задолженность, обеспеченная векселями выданными; задолженность по расчетам с дочерними и зависимыми обществами по всем видам операций; с рабочими и служащими по оплате труда, представляющую собой начисленные, но не выплаченные суммы оплаты труда; задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, задолженность по всем видам платежей в бюджет и внебюджетные фонды; задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем; авансы полученные, включающие сумму полученных авансов от сторонних организаций по предстоящим расчетам по заключенным договорам, а также штрафы, пени и неустойки, признанные организацией или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании и отнесенные на финансовые результаты организации, непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами; по строке 09 - просроченная.

Для заполнения этих строк используют аналитические данные к счетам раздела 6 "Расчеты", кроме счетов 66, 67. Строки 08 и 09 соответствуют сумме строк 520, 620, 630 по графе 4 формы N 1 "Бухгалтерский баланс".

По строке 10 показывается задолженность организации поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе обеспеченная векселями выданными); по строке 11 - просроченная. По строкам 10 и 11 отражается также задолженность поставщикам по неотфактурованным поставкам (счета 60, 76). Строка 10 графа 1 соответствует показателю "Задолженность поставщикам и подрядчикам", предусмотренному в разделе V в графе 4 формы N 1 "Бухгалтерский баланс".

По строке 12 указывается задолженность организации по всем видам платежей в бюджет, кроме единого социального налога (счет 68); по строке 13 - просроченная. Строки 12 и 13 соответствуют показателю "Задолженность по налогам и сборам", предусмотренному в разделе V в графе 4 формы N 1 "Бухгалтерский баланс".

По строке 14 показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. При заполнении данной строки следует руководствоваться Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.99 N 32н.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Торговые и снабженческие организации по строке 14 отражают стоимость проданных товаров. Организации-посредники, действующие по договорам комиссии, поручения, агентским и т.д. по строке 14 отражают стоимость оказанных ими посреднических услуг.

Строка 14 соответствует показателю "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)" формы N 2 "Отчет о прибылях и убытках".

По строке 15 гр. 1 отражаются затраты на производство проданных товаров, продукции, работ, услуг за отчетный период (гр. 2 - за соответствующий период предыдущего года).

В случае признания организацией в соответствии с установленным порядком управленческих и коммерческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности, по данной строке отражаются затраты на производство проданных товаров продукции, работ, услуг без учета общепроизводственных расходов, расходов по сбыту.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Строка 15 соответствует показателю "Себестоимость проданных товаров, продукции, работ, услуг" формы N 2 "Отчет о прибылях и убытках". В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

По строке 16 показываются общепроизводственные расходы, расходы, связанные со сбытом продукции, а также издержки обращения. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. Строка 16 соответствует сумме показателей "Коммерческие расходы", "Управленческие расходы" формы N 2 "Отчет о прибылях и убытках".

Организации, перешедшие на упрощенную систему налогообложения (кроме малых предприятий и индивидуальных предпринимателей), при заполнении строк с 03 по 15 формы федерального статистического наблюдения N П-5(м) используют сведения, содержащиеся в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденную Приказом Минфина России от 30 декабря 2005 г. N 167н.

Строки с 03 по 15 заполняются только теми организациями, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Организации, перешедшие на упрощенную систему налогообложения, показывают:

По строке 03 графе 01 - объем прибыли (убытка) до налогообложения за отчетный период. Объем прибыли (убытка) до налогообложения за отчетный период рассчитывается, как разница между доходами организации, учитываемыми при исчислении налоговой базы, и расходами, учитываемыми при исчислении налоговой базы за отчетный период (раздел 1 "Доходы и расходы", итог за отчетный период по графе 4 минус итог по графе 5). За отчетный период принимаются данные за I квартал, I полугодие, 9 месяцев и год.

По строке 03 графы 02 - объем прибыли (убытка) до налогообложения за соответствующий период предыдущего года. Объем прибыли (убытка) до налогообложения за соответствующий период предыдущего года рассчитывается, как разница между доходами организации, учитываемыми при исчислении налоговой базы, и расходами, учитываемыми при исчислении налоговой базы за соответствующий период предыдущего года.

Стр. 3 = стр. 14 - стр. 15 (гр. 1, 2).

По строкам 04 - 13 графе 1 - всю задолженность данной организации за период с начала года, по графе 2 - задолженность за соответствующий период с начала прошлого года (см. п. п. 64 - 67 данных Указаний заполнения и представления унифицированных форм).

По строке 14 - доходы, учитываемые при исчислении налоговой базы (раздел 1 "Доходы и расходы", итог за отчетный период по графе 4).

По строке 15 - расходы, учитываемые при исчислении налоговой базы (раздел 1 "Доходы и расходы", итог за отчетный период по графе 5).

Строку 16 организации, перешедшие на упрощенную систему налогообложения, не заполняют.

По строкам 17 - 22 отражаются инвестиции в нефинансовые активы - основной капитал, объекты природопользования, землю, нематериальные и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы.

В случае, если реализацию инвестиционных проектов (строительство новых зданий и сооружений, расширение, реконструкцию действующих и т.п.) осуществляет заказчик, наделенный таковым правом инвестором (или группой инвесторов), то сведения по таким инвестициям представляет заказчик. Инвестор, не являющийся заказчиком по строительству объектов, данные по инвестициям на такие объекты не включает в форму N П-5(м).

Организации - заказчики, осуществляющие инвестиции в основной капитал на территории двух и более регионов (субъектов Российской Федерации, городов, районов), выделяют в том числе на отдельных бланках формы N П-5(м) информацию по территории каждого такого региона. При этом на каждом бланке отчета записывается: "в том числе на территории _________________" (приводится ее наименование).

Подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика (застройщика) и подрядчика), выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и соответственно отражают в инвестициях в основной капитал.

В графе 1 данные показываются в ценах отчетного периода, а в графе 2 - в ценах соответствующего периода прошлого года.

Если расчеты за выполненные работы (услуги) производились в иностранной валюте, то эти объемы пересчитываются в рубли по курсу, установленному Центральным банком Российской Федерации на момент выполнения работ (услуг). Расходы на покупку машин, оборудования, других основных средств, произведенные в иностранной валюте, пересчитываются в рубли по курсу, установленному на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

По строкам 17 - 22 данные приводятся без налога на добавленную стоимость.

По строкам 20 - 23 данные заполняются только в отчете за январь - декабрь.

По строке 17 отражаются инвестиции в основной капитал (в части новых и поступивших по импорту основных средств): затраты на новое строительство, расширение, а также реконструкцию и модернизацию объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, на формирование основного стада, многолетние насаждения и т.д. В этой строке отражаются инвестиции, производимые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены.

Затраты на приобретение квартир в объектах жилого фонда, зачисляемых на баланс организации и учитываемых на счетах учета основных средств, по строке 17 не отражаются.

В случаях, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость включается лизингополучателем в инвестиции в основной капитал и отражается по строке 17.

Не включаются в инвестиции в основной капитал затраты на приобретение основных средств стоимостью до 10 тысяч рублей.

Кроме того, в инвестиции в основной капитал не включается и по строке 17 не отражаются затраты на приобретение основных средств стоимостью не более 20 тысяч рублей за единицу, учитываемые в бухгалтерском учете коммерческих организаций (кроме кредитных и бюджетных) в составе материально-производственных запасов. По бюджетным организациям к материально-производственным запасам отнесены мягкий инвентарь (белье, одежда, обувь и т.д.), а также посуда, затраты на приобретение которых также не должны отражаться в инвестициях в основной капитал.

128. Из строки 17 выделяются: по строке 18 инвестиции в основной капитал, полученные данным предприятием из-за рубежа, по строке 19 инвестиции в основной капитал, осуществляемые за счет средств бюджетов всех уровней: федерального, субъектов Российской Федерации, местных (включая средства целевых бюджетных фондов). Бюджетные средства, выделяемые на возвратной основе, также отражаются по строке 19.

При заполнении отчетов по форме N П-5(м) следует учесть, что данные, показанные по строке 18, меньше или равны данным, отраженным по строке 17; данные, показанные по строке 19, меньше или равны данным, отраженным по строке 17.

По строке 20 отражаются инвестиции в нематериальные активы: объекты интеллектуальной собственности (патенты, свидетельства, авторские права, товарные знаки), деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставной (складочный) капитал организации), принятые к бухгалтерскому учету в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000.

По строке 21 из строки 20 выделяются инвестиции на создание и приобретение программ для ЭВМ и баз данных.

130. По строке 22 показываются затраты на приобретение юридическими лицами в собственность земельных участков, объектов природопользования и других нефинансовых активов.

Затраты на приобретение земельных участков и объектов природопользования приводятся на основе документов, выданных государственными органами по земельным ресурсам и землеустройству согласно оплаченным или принятым к оплате счетам. По данной строке не отражаются затраты на приобретение прав пользования данными объектами, которые учитываются как нематериальные активы.

По строке 23 коммерческие организации (за исключением кредитных), выполняющие научно-исследовательские, опытно-конструкторские и технологические работы собственными силами, или являющиеся по договору заказчиками указанных работ, отражают только те затраты на научно-исследовательские, опытно-конструкторские и технологические работы, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Признание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам в качестве вложений во внеоборотные активы устанавливается Положением по бухгалтерскому учету "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" ПБУ 17/02.

По строке 24 показывается оборот розничной торговли. Формирование данного показателя осуществляется в соответствии с п. 30 данных Указаний.

По строке 25 показывается оборот оптовой торговли. Формирование данного показателя осуществляется в соответствии с п. 33 данных Указаний.

По строке 26 показывается оборот общественного питания. Формирование данного показателя осуществляется в соответствии с п. 34 данных Указаний.

Строка 27 - показывается объем платных услуг населению. Формирование данного показателя осуществляется в соответствии с п. 35 данных Указаний. Раздел 2. Перевозки грузов и грузооборот

По строкам с 28 по 31 показываются данные о перевозках грузов и грузообороте, выполненном грузовым автотранспортом. Формирование данных показателей осуществляется аналогично заполнению соответствующих показателей Раздела 4 "Перевозки грузов и грузооборот автомобильного транспорта" формы N П-1 в соответствии с пунктами 36, 37, 38, 39 данных Указаний. Раздел 3. Производство и отгрузка

по видам продукции и услуг

При заполнении данных о производстве, отгрузке и остатках произведенных юридическим лицом конкретных видов промышленной продукции (стр. 50), о продаже населению отдельных товаров (стр. 70) следует руководствоваться пунктами 40, 41 данных Указаний.

В свободных строках раздела 3 (по коду 60) приводится распределение объема платных услуг населению, учтенного по строке 27 в соответствии с приложением N 3-м. В графе А указывается наименование услуги (согласно приложению N 3-м), в графе Б проставляется код "60", означающий,

что по данной строке приведены сведения об оказанных населению платных услугах, в графе В проставляется единица измерения - тыс. рублей, в графе Д - код услуги по Общероссийскому классификатору услуг населению (см. приложение N 3-м). В графе 1 приводятся сведения об объеме оказанных населению платных услуг за отчетный период. Графы Г, Е, 2 - 5 не заполняются.

С введением настоящих Указаний отменяется ранее действовавший Порядок заполнения и представления унифицированных форм федерального государственного статистического наблюдения, утвержденный Постановлением Росстата от 20.11.2006 N 69 с дополнениями и изменениями, утвержденными Постановлением Росстата от 23.11.2007 N 93.

Компания Новая Генерация осуществляет полный цикл работ - проектирование и строительство ТЭЦ под ключ (EPC контрактинг). Компания Новая Генерация на привлекательных условиях и по выгодным ценам предлагает надежные автономные газовые электростанции европейского, американского, японского и российского производства.

Электрическая мощность электростанций - от 30 кВт до 100 МВт. Ультрасовременные газовые тепловые электростанции проектируются и строятся «под ключ» за 4-24 мес. Инжиниринговая компания Новая Генерация независима в выборе производителей оборудования и по этой причине мы можем построить электростанцию для вас по самым привлекательным ценам!

Если Вы намерены серьезно модернизировать свой бизнес, и решили построить автономный энергоцентр «под ключ», обращайтесь для квалифицированных консультаций по телефону +7 (495) 649-81-79.

Экологически чистые модульные станции, поставляемые нашей компанией, на протяжении десятка лет работают в различных отраслях экономики. Станции уже размещены во многих регионах России и СНГ.

Цены на эти ультрасовременные тепловые электростанции, как правило, не превышают 45 тысяч рублей за 1 кВт под ключ. Подключение к общей электросети часто обходится потребителю в сопоставимые денежные суммы.

В условиях постоянного роста тарифов. независимое производство электричества и доступной, дешевой тепловой энергии при помощи мощных, и современных когенераторных электростанций - единственно верное, экономически оправданное решение для промышленных предприятий различных отраслей, объектов малого и среднего бизнеса, организаций ЖКХ.

Мы всегда готовы поделиться с Вами богатыми практическими знаниями в сфере строительства надежных и доступных по ценам автономных электростанций. Мы обязательно организуем для Вас ознакомительную экскурсию на ультрасовременный энергоцентр построенный нашими специалистами.

Газотурбинные установки- ТЭЦ - газопоршневые электростанции - газовые турбины - строительство электростанций под ключ - консалтинг - компания Новая Генерация

Для консультаций по возможностям газовых электростанций и сферам их применения позвоните прямо сейчас! +7 (495) 649-81-79

Основные сведения о деятельности организации по форме N П-5(м) предоставляют все юридические лица, кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам, средняя численность работников которых за предыдущий год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Юридические лица предоставляют указанную форму федерального статистического наблюдения в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица филиалов настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения, действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений) в установленные сроки. В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПРИКАЗ Росстата от 28-07-2009 153 ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО. Актуально в 2016 году

Указания по заполнению формы N П-5(м)1. Форму федерального статистического наблюдения N П-5(м) "Основные сведения о деятельности организации" предоставляют все юридические лица (кроме субъектов малого предпринимательства), являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам, организации-заказчики, осуществляющие инвестиционную деятельность, средняя численность работников которых за предыдущий год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

2. Юридические лица предоставляют указанную форму федерального статистического наблюдения в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений) в установленные сроки. В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

3. Временно не работающие организации, на которых в течение части отчетного периода имели место производство товаров и услуг форму федерального статистического наблюдения предоставляют на общих основаниях с указанием, с какого времени они не работают.

4. Дочерние и зависимые хозяйственные общества предоставляют форму федерального статистического наблюдения N П-5(м) на общих основаниях в соответствии с пунктом 2 настоящих Указаний. Основное хозяйственное общество или товарищество, имеющее дочерние или зависимые общества, не включает в форму федерального статистического наблюдения сведения по дочерним и зависимым обществам.

5. Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют отчетность о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

6. Объединения юридических лиц (ассоциации и союзы) в указанных формах отражают данные только по деятельности, учитываемой на балансе объединения, и не включают данные по юридическим лицам, являющимся членами этого объединения.

7. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится (например: Филиал N 19 ЗАО "Красный текстильщик").

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения.

8. Данные за соответствующий период прошлого года, приведенные в форме федерального статистического наблюдения за отчетный период, должны совпадать с данными формы, представленной за этот же период в прошлом году, кроме случаев реорганизации юридического лица, изменения методологии формирования показателей или уточнения данных за прошлый год. Все случаи расхождения данных за одни и те же периоды, но приведенные в разных формах, должны быть объяснены в пояснении к форме.

Если в отчетном году имела место реорганизация, изменение структуры юридического лица или изменение методологии, то в форме федерального статистического наблюдения данные за отчетный период, а также за соответствующий период прошлого года приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном периоде.

В соответствии с Постановлением Правительства Российской Федерации от 10 ноября 2003 г. N 677 "Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области" (п. 9 ) присвоение кодов объектам классификации (видам продукции) хозяйствующие субъекты (предприятия и организации) должны осуществлять самостоятельно и нести установленную законодательством Российской Федерации ответственность за неправильное их присвоение и применение.