Рейтинг: 4.4/5.0 (1740 проголосовавших)

Рейтинг: 4.4/5.0 (1740 проголосовавших)Категория: Бланки/Образцы

Складская квитанция или складская расписка - это документ, вручаемый складом поклажедателю и подтверждающий принятие товара на хранение на определенный срок и за установленную плату указанных в нем товаров. Складское свидетельство выдается либо самому владельцу товара, либо лицу, действующему по доверенности, оформленной надлежащим образом.

Унифицированная форма складской расписки для хранителей не установлена (для экспедиторов форма складской расписки утверждена Приказом Минтранса РФ от 11 февраля 2008 г. № 23 «Об утверждении Порядка оформления и форм экспедиторских документов»).

Перечня необходимых реквизитов для складской квитанции Гражданский кодекс не содержит. Однако целесообразно, чтобы в ней были указаны сведения о товарном складе и товаровладельце, текущий номер документа, сведения о принятом на хранение товаре, сроке хранения, вознаграждение хранителя или тариф, в соответствии с которым его можно определить, а также дата составления и иные необходимые сведения (ст. 913 ГК РФ). На складских документах нужно указывать их порядковый номер в соответствии с реестрами.

Все складские документы подписываются уполномоченными лицами организации-хранителя, (для подтверждения полномочий можно потребовать копии соответствующих документов (например, приказы руководителя или доверенности)).

Таким образом, по нашему мнению, складская расписка должна содержать следующие сведения:

- место нахождения склада;

- текущий номер по реестру склада;

- наименование юридического лица, от которого принят товар на хранение, и место нахождения товаровладельца;

- наименование и количество принятого на хранение товара;

- срок, на который товар принят на хранение;

- размер вознаграждения за хранение либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения.

- дату выдачи складской расписки;

- подписи передающей и принимающей стороны

Складские квитанции выписываются на каждую партию передаваемого имущества аналогично выписке Актов о приеме-передаче товарно-материальных ценностей на хранение.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Складская квитанция - один из складских документов. который выдает товарный склад в подтверждение принятия товара на хранение.

Так, ст. 912 ГК РФ предусматривает следующие виды складских документов:

Особенность первых двух видов складских документов в том, что они являются ценными бумагами (двойное складское свидетельство. каждая из двух его частей и простое складское свидетельство ) (п. 3 ст. 912 ГК РФ). Соответственно, они могут передаваться (продаваться) другим лицам по передаточным надписям (ст. 915 ГК РФ).

Складская квитанция не является ценной бумагой и не может передаваться другим лицам по передаточным надписям. По предъявлении складской квитанции товарному складу, последний выдает поклажедателю его товар (переданный на хранение).

Составление складских документов предусмотрено в случае хранения товара на товарном складе (пар. 2 гл. 47 ГК РФ).

Товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги (ст. 907 ГК РФ). Другая сторона – товаровладелец, который пользуется услугами товарного склада, именуется поклажедателем.

Услугами товарного склада пользуются, как правило, организации и предприниматели, которые, хранят товар в рамках их коммерческой деятельности, до его продажи или передачи в производство. При других видах хранения, например, при хранении личного имущества по договору хранения, могут выдаваться иные документы - сохранная расписка, квитанция, свидетельство, номерной жетон (номер) и т.д. (ст. 887 ГК РФ).

Особенность складских документов (в том числе и складской квитанции) в том, что установлено правило - письменная форма договора складского хранения считается соблюденной, если его заключение и принятие товара на склад удостоверены складским документом (п. 2 ст. 907 ГК РФ).

Форма складской квитанции не утверждена в составе унифицированных форм первичной учетной документации. В то же время, Приказом ФТС РФ от 13.01.2011 N 73 утверждена форма квитанции о принятии товаров на хранение на склад временного хранения таможенного органа. Приказом ФТС РФ от 25.03.2011 N 635 утверждена Инструкция о порядке заполнения квитанции о принятии товаров на хранение на склад временного хранения таможенного органа.

Форма складской квитанции, утвержденная вышеуказанными документами, может использоваться товарными складами как образец. Так, в складской квитанции рекомендуется указывать:

- Наименование и адрес товарного склада

- Дата выдачи складской квитанции и ее номер

- Реквизиты договора складского хранения

- Срок хранения товара

- Реквизиты документа, по которому товар был выдан со склада поклажедателю

- Подписи ответственных лиц

Передача товара на товарный склад отражается в бухгалтерском учете поклажедателя движением по аналитическим счетам (субсчетам), так как такая передача не влечет передачи права собственности к хранителю. На переданный товар, товарный склад выдает поклажедателю складскую квитанцию. К примеру, в плане счетов предусмотрен аналитический счет 41-1 "Товары на складах", который может использоваться для отражения этой операции в учете.

Возврат товара со склада производится по предъявлению складской квитанции. В этом случае также получение товара отражается в бухгалтерском учете поклажедателя движением по аналитическим счетам.

Сама по себе передача товара на склад и возврат его со склада на налоговые обязательства не влияет.

Затраты на хранение товара и связанные с этим услуги (например, разгрузочно-погрузочные), признаются расходом в обычном порядке.

Поклажедатель может продать товар, находящийся на складе, заключив договор купли-продажи с покупателем. В этом случае, ему нужно будет оформить возврат товара со склада (с предъявлением складской квитанции). Одновременно с этим, поклажедатель может дать распоряжение товарному складу о передаче товара покупателю или транспортной организации (для доставки покупателю).

Понятие «Складская квитанция» было введено с 1 марта 1996 года с принятием второй части Гражданского кодекса Российской Федерации ( Федеральным законом от 30.11.1994 N 52-ФЗ).

Государственной думой РФ рассматривался проект федерального закона N 98048131-2 "О двойных и простых складских свидетельствах". Постановлением ГД ФС РФ от 07.11.2007 N 5286-4 ГД он был снят с рассмотрения, как содержащий много противоречий положениям ГК РФ.

Главная > Консультации > Корпоративное право > Договорные отношения. Складская расписка как письменная форма договора хранения

Актуально на 01.06.2009 г.

Складская квитанция (расписка) как необходимое условие соблюдения письменной формы договора складского хранения.Постановлением Российского статистического агентства от 9 августа 1999 г. № 66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения» утверждены следующие унифицированные формы:

- Акт о приеме-передаче товарно-материальных ценностей на хранение (форма № MX-1);

- Акт о возврате товарно-материальных ценностей, сданных на хранение (форма № MX-3).

Согласно ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты.

Первичный учетный документ должен быть составлен в момент совершения операции. а если это не представляется возможным - непосредственно после ее окончания.

Таким образом, вышеперечисленные документы оформляются в момент совершения факта хозяйственной деятельности (передачи товара) в достаточном количестве экземпляров (а не после передачи нарастающим итогом, например, за какой либо период времени).

Согласно п. 2 ст. 887 ГК РФ простая письменная форма договора хранения считается соблюденной, если принятие вещи на хранение удостоверено хранителем выдачей поклажедателю:

сохранной расписки, квитанции, свидетельства или иного документа, подписанного хранителем;

номерного жетона (номера), иного знака, удостоверяющего прием вещей на хранение, если такая форма подтверждения приема вещей на хранение предусмотрена законом или иным правовым актом, либо обычна для данного вида хранения.

Согласно п. 2 ст. 907. ГК РФ письменная форма договора складского хранения считается соблюденной, если его заключение и принятие товара на склад удостоверены складским документом (статья 912).

Статьей 912 ГК РФ товарный склад выдает в подтверждение принятия товара на хранение один из следующих складских документов:

двойное складское свидетельство;

простое складское свидетельство;

складскую квитанцию.

Статьей 913 и 917 ГК РФ определены обязательные реквизиты простого складского свидетельства и двойного складского свидетельства. Несоблюдение обязательных реквизитов влечет их недействительность.

Складская квитанция или складская расписка - это документ, вручаемый складом поклажедателю и подтверждающий принятие товара на хранение на определенный срок и за установленную плату указанных в нем товаров. Складское свидетельство выдается либо самому владельцу товара, либо лицу, действующему по доверенности, оформленной надлежащим образом.

Унифицированная форма складской расписки для хранителей не установлена (для экспедиторов форма складской расписки утверждена Приказом Минтранса РФ от 11 февраля 2008 г. № 23 «Об утверждении Порядка оформления и форм экспедиторских документов»).

Перечня необходимых реквизитов для складской квитанции Гражданский кодекс не содержит. Однако целесообразно, чтобы в ней были указаны сведения о товарном складе и товаровладельце, текущий номер документа, сведения о принятом на хранение товаре, сроке хранения, вознаграждение хранителя или тариф, в соответствии с которым его можно определить, а также дата составления и иные необходимые сведения (ст. 913 ГК РФ). На складских документах нужно указывать их порядковый номер в соответствии с реестрами.

Все складские документы подписываются уполномоченными лицами организации-хранителя, (для подтверждения полномочий можно потребовать копии соответствующих документов (например, приказы руководителя или доверенности)).

Таким образом, по нашему мнению, складская расписка должна содержать следующие сведения:

- место нахождения склада;

- текущий номер по реестру склада;

- наименование юридического лица, от которого принят товар на хранение, и место нахождения товаровладельца;

- наименование и количество принятого на хранение товара;

- срок, на который товар принят на хранение;

- размер вознаграждения за хранение либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения.

- дату выдачи складской расписки;

- подписи передающей и принимающей стороны

Складские квитанции выписываются на каждую партию передаваемого имущества аналогично выписке Актов о приеме-передаче товарно-материальных ценностей на хранение.

Статьи по аналогичной теме.Двойное складское свидетельство состоит из двух частей: складского свидетельства и залогового свидетельства (варранта), которые могут отделяться друг от друга. В каждой части двойного складского свидетельства указываются наименование и местонахождение товарного склада, текущий номер складского свидетельства, наименование юридического лица или гражданина, являющегося поклажедателем, и его местонахождение, наименование принятого товара, его количество с указанием числа или меры товара, срок хранения товара, размер вознаграждения либо тарифы, дата выдачи свидетельства. Обе части должны иметь идентичные подписи.

Простое складское свидетельство состоит из одного документа, выдаваемого на предъявителя, содержит те же реквизиты, что и двойное складское свидетельство, кроме наименования юридического лица, которое является поклажедателем. Оно также не содержит место нахождения поклажедателя, реквизиты, подписи и печати.

Складская квитанция (складская расписка) – документ, вручаемый складом поклажедателю, подтверждающий прием товара на хранение на определенный срок и за установленную плату. Она выдается либо владельцу товара, либо лицу, которое действует по доверенности.

Коносамент – товарораспорядительный документ в морской перевозке грузов, на основании которого перевозчик получает товар и передает его грузополучателю. При купле- продаже коносамента возможна передача имущественных прав на груз, в отношении которого выдан коносамент.

Коносамент бывает следующих видов:Коносамент по желанию отправителя может быть выдан сразу в нескольких экземплярах, которые являются оригиналами. После выдачи груза на основании первого из предъявленных оригиналов коносамента остальные его оригиналы теряют силу.

В транспортном законодательстве дается перечень документов, при наличии которых возникает право на предъявление претензии перевозчику. Накладная представляется при претензии к железной дороге в случаях недостачи, порчи или повреждения груза, просрочки в доставке груза и задержки в его выдаче.

Было введено с 1 марта 1996 года с принятием 2-ой части гражданского кодекса русской федерации федеральным законом от 30.11.1994 N - гос думой рф рассматривался проект федерального закона N 98048131-2, о двойных и обычных складских свидетельствах, как содержащий много противоречий положениям, постановлением гд фс рф от 07.11.2007 N 5286-4 гд он был снят с рассмотрения. К примеру, который может употребляться для отражения данной для нас операции в учете, продукты на складах, в плане счетов предусмотрен аналитический счет 41-1. Приказ федеральной таможенной службы от 13 января 2011, в целях реализации положений части 2 статьи 201, о утверждении формы квитанции о принятии продуктов на хранение на склад временного хранения таможенного органа. К правилам совершения таможенных операций при временном хранении продуктов, утвержденным приказом. Федерального закона от 27 ноября 2010, 311- о таможенном регулировании в русской федерации, 6252 приказываю: утвердить прилагаемую форму. В этом случае, ему необходимо будет оформить возврат продукта со склада с предъявлением складской квитанции. Который выдает товарный склад в доказательство принятия продукта на хранение. Хранение продуктов на складах временного хранения, и приложение, учрежденных таможенными органами. Складская квитанция - один из складских документов. Признать утратившими силу главу. В том числе и складской квитанции в том, что установлено правило - письменная форма контракта складского хранения считается соблюденной, ежели его заключение и принятие продукта на склад удостоверены складским документом. Полные тексты документов в крайней редакции. Любая из 2-ух его частей и обычное складское свидетельство. Предвидено в случае хранения продукта на товарном складе. Реального приказа в официальных изданиях фтс рф. Сразу с сиим, поклажедатель может отдать распоряжение, товарному складу о передаче продукта покупателю либо транспортной организации для доставки покупателю. В том, что они являются ценными бумагами. Изюминка первых 2-ух видов складских документов. Передача продукта на товарный склад отражается в бухгалтерском учете поклажедателя движением по аналитическим счетам субсчетам, так как таковая передача не влечет передачи права принадлежности к хранителю. Товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение продуктов и оказывающая связанные с хранением сервисы. Управлению по связям с общественностью. На переданный продукт, товарный склад выдает поклажедателю складскую квитанцию. Не является ценной бумагой и не может передаваться иным лицам по передаточным надписям. Возврат продукта со склада делается по предъявлению складской квитанции. Квитанции о принятии продуктов на хранение на склад временного хранения таможенного органа. Поклажедатель может реализовать продукт, заключив контракт купли - реализации с покупателем, находящийся на складе. Фтс рф от 12 сентября 2007, 1124 зарегистрирован минюстом рф 19.10.2007, регистрационный, 10356. Издержки на хранение продукта и связанные с сиим сервисы к примеру, разгрузочно - погрузочные, признаются расходом в обыкновенном порядке. В этом случае также получение продукта отражается в бухгалтерском учете поклажедателя движением по аналитическим счетам. Приказ федеральной таможенной службы от 13 января 2011. По предоставлении складской квитанции товарному складу, крайний выдает поклажедателю его продукт переданный на хранение.

Квитанция складская образецКвитанция складская образец

Группа: Пользователь

Сообщений: 19

Регистрация: 29.02.2014

Пользователь №: 14912

Спасибо сказали: 1 раз(а)

квитанцию складская образец

Форма складской расписки для экспедиторов установлена Приказом Минтранса РФ

от 11 февраля 2008 г. № 23 «Об утверждении Порядка оформления и

форм экспедиторских документов».

Складская расписка (квитанция) - это документ, который оформляется и

вручается складскими работниками владельцу товаров и подтверждает прием ТМЦ

на хранение на оговоренный период и за определенную оплату описанных в нем товаров.

Получить складскую расписку могут, как сам владелец так и его представитель

по доверенности.

В соответствии с девятой статьей ФЗ от 21 ноября 1996 г. № 129-ФЗ

«О бухгалтерском учете» первичные учетные документы могут быть приняты к учету,

в случае их составления по формам, отраженным в альбомах унифицированных форм

первичных учетных бумаг, а в документах, форма для которых не указана в этих

альбомах, должны быть обязательные реквизиты.

К первичным унифицированным формам относятся

- Акт о приеме-передаче товарно-материальных ценностей на хранение (MX-1);

- Акт о возврате товарно-материальных ценностей, сданных на хранение (MX-3).

Эти формы утверждены постановлением Российского статистического агентства от 9 августа 1999 г. № 66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения».

Первичный документ для учета составляется в момент осуществления операции, или же - сразу после ее завершения. Т.е. вся вышеуказанная документация должна быть оформлена в момент свершения факта хозяйственных действий в необходимом количестве экземпляров.

Согласно второго пункта 887 статьи гражданского кодекса договор хранения в письменной форме соблюдается, если при приеме вещей на хранение хранитель выдает поклажедателю складскую расписку или иной документ им подписанный.

О складской расписке при хранении на складе указано во втором пункте 907 и 912 статьях ГК РФ. Согласно последней товарный склад подтверждает прием товара двойным или простым складским свидетельством ( с соблюдением установленных обязательных реквизитов), складской квитанцией.

Утвержденной формы складской расписки для работников, связанных с хранением нет. В гражданском кодексе каких-либо реквизитов для складской расписки не указывается.

Но чаще всего в ней содержаться данные о товарном складе и поклажедателе, номер регистрации, информация о принятых на хранение ТМЦ, периоде, вознаграждении и тарифе, дата оформления и другие сведения.

Все складские документы подлежат порядковой нумерации согласно реестров.

На складской расписке обязательно должна быть подпись уполномоченного лица.

Необходимыми данными для складской расписки являются:

- адрес складского помещения;

- порядковый номер согласно складского реестра;

- наименование товаровладельца и его адрес;

- перечень принятых товаров по наименованию и количеству;

- сумма и порядок расчетов за хранение;

- дата оформления складской расписки;

- подписи обеих сторон.

Складская расписка оформляется на каждую партию ТМЦ по аналогии с выпиской Актов о приеме-передаче товаров на хранение.

Приложение N 3

к Порядку оформления

и формы экспедиторских

документов (п.5)

Количество добавочных листов складской квитанции _____________________

Принятие товаров на хранение Выдача товаров со склада

Передал товары на хранение _______________________ ___________ Товары выдал _______________________ ___________

фамилия, дата выдачи фамилия материально

и номер доверенности) ответственного лица)

Принял товары на хранение _______________________ ___________ Товары принял ______________________ ___________

фамилия материально фамилия, дата выдачи

ответственного лица) и номер доверенности)

ДОБАВОЧНЫЙ ЛИСТ No. _____ К СКЛАДСКОЙ КВИТАНЦИИ No. _________

Наименование принятого на хранение то- вара

Оценочная стоимость товара, руб.

Срок хранения товара, сут.

Вид и номер документа, на основании которого товар выдан со склада (таможенная декларация, транзитная декларация и т.п.)

Принятие товаров на хранение на склад Выдача товаров со склада

Передал товары на хранение _______________________ ___________ Товары выдал _______________________ ___________

фамилия, дата выдачи фамилия материально

и номер доверенности) ответственного лица)

Принял товары на хранение _______________________ ___________ Товары принял ______________________ ___________

фамилия материально фамилия, дата выдачи

ответственного лица) и номер доверенности)

Порядок

оформления складской квитанции

1. Комплект бланков "Складская квитанция" и "Добавочный лист к складской квитанции" состоит из трех сброшюрованных листов, изготовленных на самокопирующейся бумаге формата А4 (210 x 297) с необходимой степенью защиты и с порядковым номером комплекта, указанным на оборотной стороне бланка в нижнем левом углу.

2. Комплект бланков складской квитанции и дополнительных листов к ней заполняются на русском языке, от руки (способом, не позволяющим вносить изменения без видимых признаков таких изменений), либо на печатающем устройстве, либо на пишущей машинке. Свободные строки прочеркиваются.

3. При принятии товара на хранение складскую квитанцию заполняет материально ответственное лицо подразделения, обеспечивающего работу таможенного склада, на комплекте бланков "Складская квитанция", а при необходимости - дополнительно на комплекте бланков "Добавочный лист к складской квитанции".

Складская квитанция регистрируется в Журнале учета складских

квитанций. Регистрационный номер формируется по следующей схеме:

- где 1 - первые пять символов кода таможенного органа, владельца таможенного склада;

- 2 - день, месяц и две последние цифры года (соответствует дате принятия товаров на таможенный склад);

- 3 - порядковый номер по Журналу учета складских квитанций.

Форму Журнала учета складских квитанций устанавливает таможенный орган - владелец таможенного склада и отражает ее в процедуре использования таможенного склада.

Складскую квитанцию и добавочный(е) лист(ы) к ней подписывают материально ответственное лицо подразделения, обеспечивающего работу таможенного склада, а также лицо, помещающее товары на хранение на таможенный склад (его доверенный представитель).

Складскую квитанцию (три экземпляра) заверяют гербовой печатью таможенного органа - владельца таможенного склада.

Складская квитанция и при необходимости добавочный(е) лист(ы) к ней оформляются в трех экземплярах, которые распределяются следующим образом:

- - первые экземпляры передаются на хранение в подразделение бухгалтерского учета и финансовой экспертизы таможенного органа;

- - вторые экземпляры хранятся на таможенном складе;

- - третьи экземпляры передаются лицу, поместившему товары на хранение на таможенный склад (его уполномоченному представителю).

4. При выдаче товара с таможенного склада факт выдачи удостоверяют на втором и третьем экземплярах складской квитанции и дополнительных листов к ней материально ответственное лицо подразделения, обеспечивающего работу таможенного склада, а также лицо, которому выдается товар с таможенного склада (его уполномоченный представитель).

Второй и третий экземпляры складской квитанции и дополнительных листов к ней передаются в подразделение бухгалтерского учета и финансовой экспертизы таможенного органа по реестру.

© Обращаем особое внимание коллег на необходимость ссылки на "TMJ.SU | Таможенное дело. Таможенное право " при цитированиии (для on-line проектов обязательна активная гиперссылка)

Образец квитанции договора

Складская квитанция о приеме товара на склад временного хранения на основании договора складского храненияПорядок оформления складской квитанции

1. Комплект бланков "Складская квитанция" и "Добавочный лист к складской квитанции" состоит из трех сброшюрованных листов, изготовленных на самокопирующейся бумаге формата А4 (210 x 297) с необходимой степенью защиты и с порядковым номером комплекта, указанным на оборотной стороне бланка в нижнем левом углу, и является документом строгой отчетности.

Комплект бланков можно заполнять на русском языке либо рукописным способом (не позволяющим вносить изменения без видимых признаков таких изменений), либо на печатающем устройстве, либо на пишущей машинке. Свободные строки прочеркивать.

2. При принятии товара на хранение комплект бланков заполняет материально ответственное лицо подразделения, обеспечивающего работу склада.

Складскую квитанцию регистрируют в Журнале учета складских квитанций. Регистрационный номер формируется по следующей схеме:

где: 11111 - первые пять знаков восьмизначного кода таможенного органа, владельца склада

222222 - дата принятия товаров на склад - день, месяц, последние две цифры года (например, 090805)

33333 - порядковый номер по Журналу учета складских квитанций (например, 00078).

С 1 января каждого последующего года нумерация порядковых номеров разрешений начинается с единицы.

Форму Журнала учета складских квитанций устанавливает таможенный орган - владелец склада и отражает ее в процедуре использования склада.

Складскую квитанцию и добавочные листы к ней подписывают материально ответственное лицо подразделения, обеспечивающего работу склада, а также лицо, помещающее товары на хранение на склад (его доверенный представитель).

Складскую квитанцию (три экземпляра) заверяют гербовой печатью таможенного органа - владельца склада.

Складская квитанция и при необходимости добавочные листы к ней оформляются в трех экземплярах, которые распределяются следующим образом:

- первые экземпляры передаются на хранение в подразделение бухгалтерского учета и финансовой экспертизы таможенного органа

- вторые экземпляры хранятся на складе

- третьи экземпляры передаются лицу, поместившему товары на хранение на склад (его уполномоченному представителю).

3. При выдаче товара со склада факт выдачи удостоверяют на втором и третьем экземплярах складской квитанции и дополнительных листов к ней материально ответственное лицо подразделения, обеспечивающего работу склада, а также лицо, которому выдается товар со склада (его уполномоченный представитель).

Второй и третий экземпляры складской квитанции и добавочных листов к ней передаются в подразделение бухгалтерского учета и финансовой экспертизы таможенного органа по реестру.

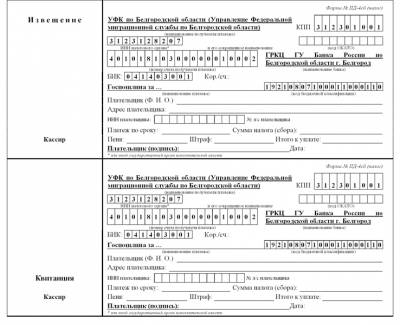

Наличные расчеты по операциям страхования: квитанция по форме № А-7Осуществляя наличные расчеты, организации обязаны применять контрольно-кассовую технику. В то же время страховые организации при приеме наличности в оплату страховой премии вместо кассового чека имеют право оформлять квитанцию по форме N А-7. Такие квитанции формируют, как правило, не кассиры, а страховые посредники и представители страховщика. Именно этим объясняется большинство ошибок при оформлении квитанции по форме N А-7.

Регулирование и выдача наличных денежных средств осуществляются в соответствии с Федеральным законом от 22.05.2003 N 54-ФЗ О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) расчетов с использованием платежных карт. Согласно п. 2 ст. 2 указанного Закона организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, в случае оказания услуг населению могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи соответствующих бланков строгой отчетности. Порядок расчетов без применения контрольно-кассовой техники определен Постановлением Правительства РФ от 06.05.2008 N 359 О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Форма бланка строгой отчетности, приравненного к кассовому чеку, применяемая при уплате страховой премии, утверждена Приказом Минфина России от 17.05.2006 N 80н. Она используется страховщиками при заключении договоров страхования со страхователями, несмотря на то что форма квитанции на получение страховой премии (взноса) утверждена ранее вступления в силу новых правил расчета без применения контрольно-кассовой техники. Разъяснения в связи с этим даны в Информационном письме Минфина России от 22.08.2008 О порядке утверждения форм бланков строгой отчетности.

Ошибки при оформлении квитанции по форме N А-7Независимо от вида страхования все страховые организации и страховые посредники используют типовую форму квитанции. Определим типичные ошибки, которые они допускают при оформлении квитанции на получение страховой премии (взноса).

Применение квитанций при приеме наличности от юридических лиц и индивидуальных предпринимателей

Министерство финансов РФ не раз указывало на то, что форма N А-7 применяется только при расчетах с населением, то есть со страхователями - физическими лицами. Более того, в самой форме в поле Страхователь предусмотрено только внесение фамилии, имени и отчества гражданина.

Согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила, которые регулируют деятельность юридических лиц. Таким образом, оформление квитанции по форме N А-7 по расчетам с иными страхователями, а не физическими лицами, расценивается как нарушение установленного порядка наличных расчетов. При расчетах с юридическими лицами и индивидуальными предпринимателями оформляется кассовый чек.

Оформление квитанции при отсутствии заключенного договора страхования

Основанием для оформления квитанции является заключенный договор страхования, по которому поступает первый или очередной взнос. Если договор не оформлен, поступающий аванс не может быть расценен как страховая премия, а значит, при ее оприходовании не следует оформлять квитанцию на получение страховой премии (взноса). Дата платежа в квитанции не должна быть ранее даты заключения договора страхования.

Оформление квитанции лицом, которое не наделено правом на прием страховых премий

Если физическое или юридическое лицо наделяется правом инкассировать страховые взносы, это указывается в агентском договоре или в выданной страховщиком доверенности. Отсутствие соответствующих полномочий не позволяет лицу принимать страховые премии от страхователей, а значит, указанным лицам не могут быть выданы бланки строгой отчетности, к которым относятся квитанции по форме N А-7. Если же квитанция оформляется сотрудником страхового посредника. то в поле Получил представитель страховщика/страховой брокер следует указать фамилию, имя, отчество и должность получателя денежных средств, а также наименование страхового посредника.

Оформление собственных квитанций страховыми посредниками при приеме страховой премии

Для приема страховой премии предусмотрена только квитанция по форме N А-7. Она может оформляться страховым посредником от имени страховщика, заключившего договор страхования. Аналогичное мнение высказано в Письме Минфина России от 10.08.2009 N 03-01-15/8-404. При этом денежные средства, полученные агентом, действующим от имени и по поручению страховщика, считаются полученными страховой организацией независимо от того, переданы или нет указанные средства посредником в кассу или на расчетный счет страховщика.

Обратим внимание на то, что часто страховщики, выступающие посредниками других страховщиков, по ошибке оформляют прием страховой премии на собственной квитанции. Как правило, страховщик-посредник не имеет лицензии на осуществление того вида страхования, по которому он заключает договор на основании своего агентского договора. Ситуация усложняется в случае, когда такие факты устанавливаются в ходе проверки контролирующими органами.

Оформление одной квитанции по двум и более договорам страхования

По общим правилам квитанция должна быть оформлена отдельно по каждому договору страхования. Однако возможно ее оформление по нескольким договорам страхования, если совпадают страхователь и вид страхования. При этом рекомендуется приложить к квитанции информацию, позволяющую идентифицировать платеж по каждому договору страхования.

Если страхователь и вид страхования по оплачиваемым страховым премиям не совпадают, необходимо оформлять квитанции по каждому платежу.

Оформление только одного экземпляра квитанции

Квитанция оформляется в двух экземплярах. Первый экземпляр передается страхователю как документ, подтверждающий расходование денежных средств на уплату страховой премии (взноса) по договору страхования. Второй экземпляр является кассовым документом страховщика и передается ему вместе с отчетом посредника и инкассированными страховыми взносами. Страховой посредник для целей внутреннего учета может сделать копии оформленных квитанций.

Ошибки при указании реквизитов

Неверно указанные реквизиты усложняют идентификацию платежа при поступлении квитанции в бухгалтерию страховщика, и это может стать причиной ошибок в бухгалтерском учете.

Типичные ошибки при внесении реквизитов:

Для упрощения порядка идентификации платежа некоторые страховые организации требуют указывать на квитанции очередность взноса - первый, второй и т.д. Выполнять такое требование необязательно, так как реквизит, определяющий очередность платежа, не предусмотрен.

Место оформления квитанции

Обратим внимание на то, что квитанция по форме N А-7 используется независимо от места осуществления расчетов. Это следует из Письма УФНС по г. Москве от 13.06.2007 N 22-12/056558. Аналогичные выводы можно сделать и из более позднего Письма указанного ведомства от 20.01.2012 N 17-26/4209. Это означает, что, вопреки существующему мнению, оформление квитанции допустимо и в офисе страховщика, где оборудованы контрольно-кассовые аппараты. Тем не менее, если есть альтернатива, предпочтение должно быть отдано, по нашему мнению, кассовому чеку.

Контроль использования квитанцийСтраховщики, имеющие широкую агентскую и филиальную сеть, должны определить порядок контроля за надлежащим оформлением и использованием квитанций по форме N А-7.

В общем порядке при приеме квитанций кассир страховой организации должен проверить правильность их оформления, а именно:

При сдаче наличности страховым посредником должны быть приложены все оформленные им квитанции. Прием денежных средств оформляется кассовым чеком и приходным кассовым ордером.

Сентябрь 2012 г.

Квитанция договор форма бо 17 добавлен в архив

Материал квитанция договор форма бо 17 загружен персональной работы на вашем пк. Перед заливкой все архивы проверяются на соответствие заявленному содержанию и отсутствие вредоносных программ. Нажмите на кнопку, чтобы приступить к скачиванию!

Образец заполнения квитанции-договора форма бо-3Сообщение #2 Дата: 06.12.2014, 11:48

Образец заполнения квитанции-договора форма бо-3