Рейтинг: 4.2/5.0 (1712 проголосовавших)

Рейтинг: 4.2/5.0 (1712 проголосовавших)Категория: Бланки/Образцы

С начала 2015 года платежные поручения следует заполнять по-другому. Эти изменения относятся ко всем платежкам на уплату налогов и сборов и относятся ко всем организациям, перечисляющим платежи в бюджет (в том числе, это налоговые агенты, компании, уплачивающие в бюджет таможенные платежи и многие другие).

В числе главных изменений то, что вам понадобится код ОКТМО (Общероссийский классификатор территорий МО). Его нужно заполнять в поле №105 вместо привычного ОКАТО (Общероссийский классификатор административных территориальных образований). Актуальную таблицу с новыми кодами всегда можно найти на сайте Министерства финансов РФ. Код может быть восьмизначным, если вы относитесь к муниципальному образованию или одиннадцатизначным, если ваша организация зарегистрирована в населенном пункте. Если вы перечисляете НДФЛ за сотрудника, обязательно указывайте ОКТМО и КПП именно того подразделения/филиала, в котором числится работник.

В поле №104 обязательно заполняется код бюджетной классификации (КБК). Но зато с 2015 года можно не заполнять графу №110, так как именно по КБК платеж будет идентифицирован.

Также теперь не обязательно в платежном поручении, которое вы заполняете в электронном виде, расписывать сумму платежа прописью, а вот бумажной платежки это правило остается неизменным.

Напомним коды бюджетной классификации для идентификации платежей:

• 1000 — налог или взнос;

• 2000 — пени и проценты;

• 3000 — штраф.

Также внесен ряд изменений в порядок заполнения поля №108. По-прежнему код «101» указывают в нем плательщики со статусами 03, 16, 29, 20.

Другие используют следующую систему для указания номера документа-основания для платежа:

• ИД — исполнительный документ;

• ДЕ, КТ — указывается таможенная декларация (последние 7 цифр из номера);

• ПО — нужно указать приходный таможенный ордер;

• ТУ — требование об уплате таможенных платежей (его номер);

• БД — документ ФХД таможенных органов;

• ИП — инкассовое поручение;

• ИН — номер документа инкассации;

• 00 — 0.

Кроме того, теперь при уплате взносов в страховые фонды принят единый статус, который нужно заполнить в поле №101.

Также обратите внимание, что для того, чтобы платежное поручение было исполнено банком, следует в очередности платежа указать цифру пять. Раньше в платежках мы писали третью очередь, но, по новой классификации, принятой Федеральным законом от 02.12.2013 № 345-ФЗ введена следующая очередность:

1. Первая очередь – это перевод средств по исполнительным документам (здесь речь идет о выплатах за вред, нанесенный жизни и здоровью, а также об алиментах).

2. Вторая очередь – тоже исполнительные документы, но здесь платежи работникам по трудовому договору, по выходным пособиям.

3. В третью очередь попадает заработная плата, задолженность по налогам и сборам страховых в ФСС и ПФР.

4. В четвертой очереди остаются все остальные исполнительные документы.

5. А вот остальные платежки, требующие оплаты по календарной очередности попадают в пятую очередь и выполняются по порядку поступления.

С 2014 года в платежках появился еще один новый идентификатор – это УИН (уникальный идентификатор начислений). Попробуем посмотреть, в каких случаях его надо заполнять обязательно и как его узнать?

УИН вам потребуется, если вам пришел запрос из налоговой по недоимке или штрафу. В этом запросе и должен быть указан ваш идентификатор для платежного поручения – он имеет 20 знаков. УИН из требования налоговой вам и следует заполнить в поле №22 («Код»). Если такого кода вы не нашли, допустимо указать в этой графе «0».

Также ноль нужно написать в этом поле при оплате плановых (текущих) платежей по налогам, так как для определения назначения платежа в этом случае достаточно КБК.

Теперь УИН понадобится и физлицам для уплаты налогов. Как правило, УИН уже есть в присланных налоговой уведомлении и платежке. Если же вы платите налог сами, без этих документов, нужно сделать платежку на сайте Федеральной налоговой службы РФ, при этом документу будет присвоен нужный идентификатор УИН.

Обратите внимание: из-за изменения кодов ОКТМО поменялись и платежки для налоговых платежей для физлиц и ИП. Так, индивидуальные предприниматели с 2014 года должны указывать в своих платежных поручениях адрес регистрации или фактического проживания. Эта информация обязательно должны быть заключена между знаками «//».

В поле платежки №24 следует написать дополнительную информацию при перечислении денег. Это может быть краткое название фонда (ПФР, ФСС и др.) и его регномер или название и период уплаты налога. Для регулярных страховых взносов укажите месяц, за который оплачиваете (иначе оплата автоматически уйдет в счет задолженности). Информация должна быть написана кратко, всего это поле не может занимать более 210 символов.

При заполнении полей 16 и 8 помните, что максимальное количество символов в каждом из них – не более 160.

Также напоминаем, что теперь платеж в пенсионный фонд не нужно на накопительную и страховую часть, все делается одной платежкой, в которой нужно написать КБК страховой части.

Платежное поручение образцы заполнения 2015 Образец платежного поручения - НДС

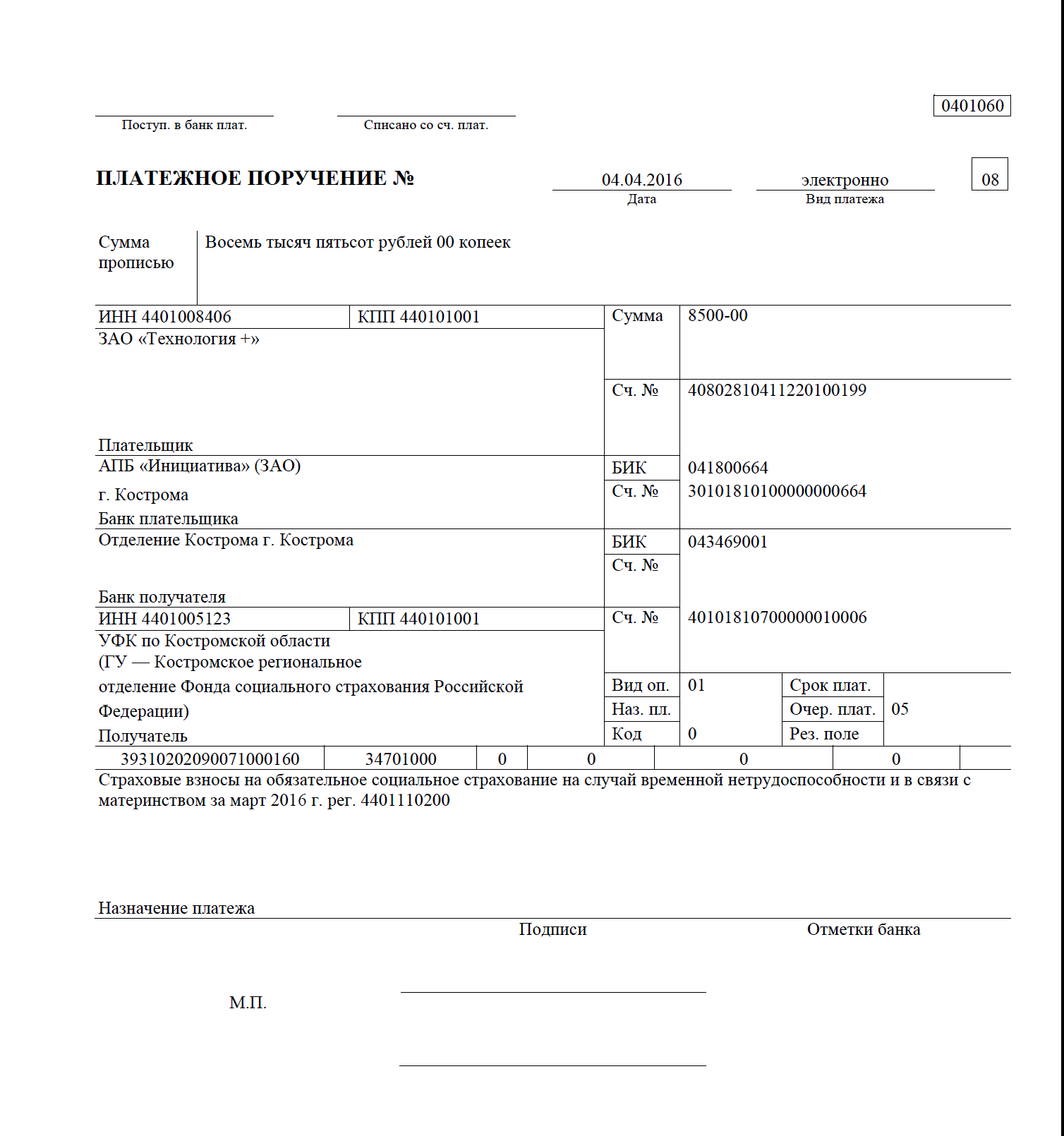

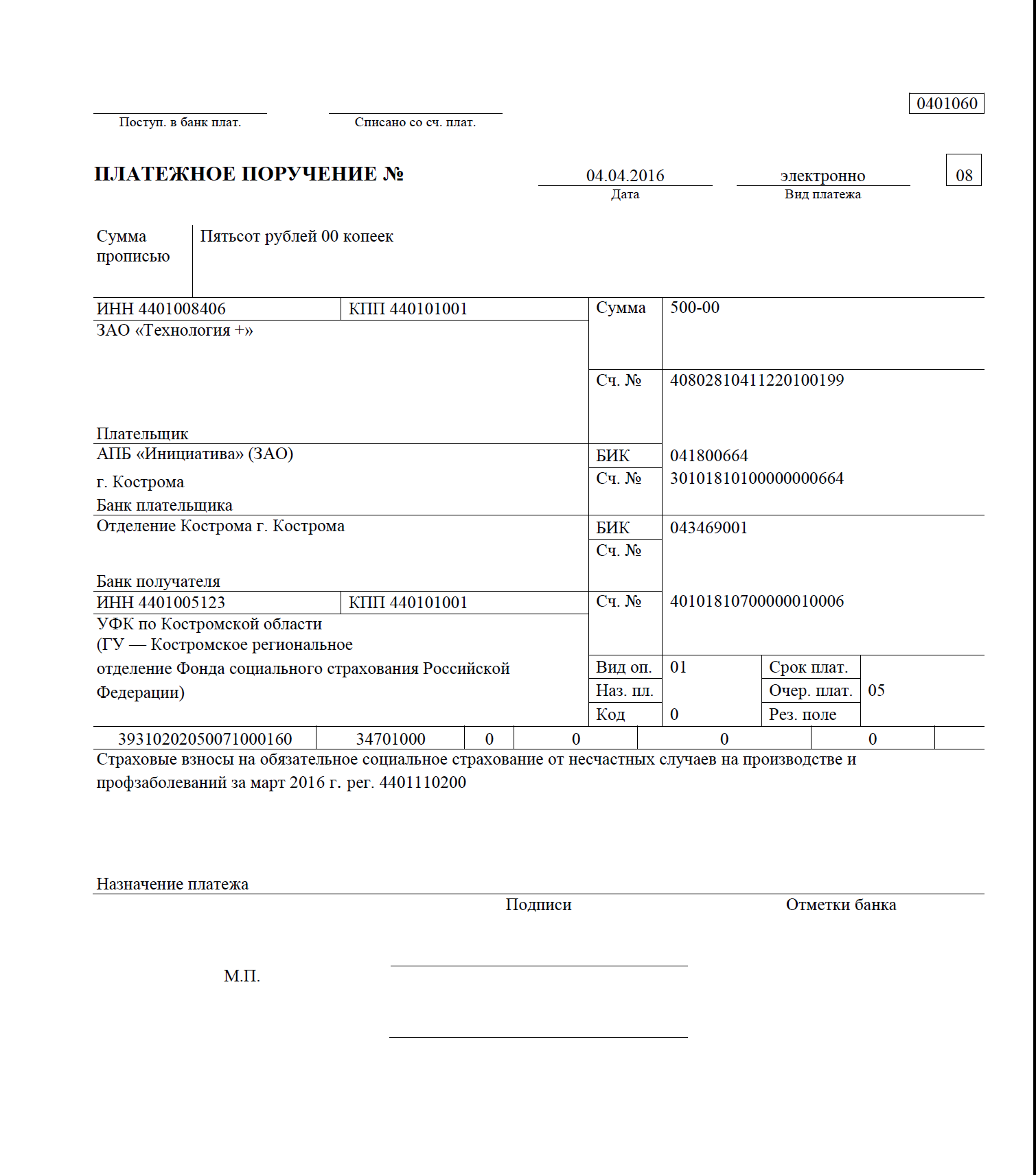

Все организации должны платить за своих работников страховые взносы. Чтобы перечислить деньги в бюджет, нужно заполнить платежное поручение. Мы составили образец платежного поручения в ФСС в 2016 году. На что обратить внимание, составляя платежное поручение на уплату взносов в ФСС в 2016 году, читайте в статье.

В 2016 году применяется бланк платежного поручения, который приведен в Положении Банка России от 19.06.2012 № 383-П. Порядок заполнения платежных поручений утвержден приказом Минфина России от 12.11.2013 № 107н. Для удобства бухгалтеров все правила оформления платежных поручений мы объединили в одной таблице .

У наших подписчиков все платежи безупречны и проходят с первого раза. Ведь они пользуются удобным сервисом «Справочник платежек 2016». Чтобы получить доступ к сервису – оформите подписку на журнал "Зарплата" по счету (или оплатите картой. тогда подписка начнет действовать через два часа после оплаты).

Заполняя платежное поручение на уплату взносов в ФСС в 2016 году, применяйте следующие КБК:

Наименование платежа Коды КБКСтраховые взносы от несчастных случаев на производстве и профзаболеваний

393 1 02 02050 07 1000 160

Страховые взносы на случай временной нетрудоспособности и в связи с материнством

393 1 02 02090 07 1000 160

Про платежные поручения также читайте в статьях Образец платежного поручения на уплату взносов в ФСС в 2016 годуТак как в ФСС уплачиваются взносы двух видов - на случаей временной нетрудоспособности и в связи с материнством и на случай травматизма - заполнять нужно несколько платежек. Ниже мы приведем образцы на уплату каждого вида взносов в ФСС.

Скачать образец платежки на уплату взносов в ФСС на случай временной нетрудоспособности

4.17. Поле «Шифр страхователя - указывается шифр, определяющий категорию плательщика страховых взносов; 4.18. В поле «Численность работников» указывается: - заполняемой организациями - среднесписочная численность работников, рассчитанная в порядке, определяемом Федеральной службой государственной статистики; - заполняемой индивидуальными предпринимателями, физическими лицами, не признаваемыми индивидуальными предпринимателями (в том числе, адвокатами, нотариусами производящими выплаты физическим лицам в рамках трудовых отношений численность застрахованных лиц, в отношении которых производ).

Адрес: 300041, г.Тула, ул. Колетвинова, д. Государственное учреждение - Тульское региональное отделение Фонда социального страхования Российской Федерации.

Общие правила в заполнении платежных поручений по любым налогам, сборам и страховым взносам, распространяются на.

Период уплаты, для отражения этой информации предусмотрено поле 107, которое имеет 10 знаков. Первые два.

Если платите по требованию, извещению, решению или иному исполнительному документу, найдите в нём значение УИН (20 знаков цифр и букв и перепишите в платежное поручение в поле Код. Можно писать в двух строчках, или растяните поле и уменьшите шрифт. Эту же информацию, но в форме таблицы, вы можете посмотреть на странице Заполнение полей платежного поручения ).

Журнал «Учет в психолога сфере образования» 2, февраль 2010 г. Клименкова Л. В. платежного поручения по страховым взносам на случай временной эксперт журнала. С года. Скачать бланк платежного поручения платежного поручения по страховым взносам на случай временной инициативной в ФСС в 2016 году Скачать образец заполнения. Вы открыли платежного поручения по страховым сизо взносам на случай временной расширенный поиск! С его помощью можно быстро находить документы по известным. Порядок заполнения Расчета по начисленным и уплаченным платежного поручения по страховым взносам на обучение случай временной страховым взносам на обязательное. Образец заполнения платежного поручения для перечисления страховых взносов по.

Журнал «Учет в психолога сфере образования» 2, февраль 2010 г. Клименкова Л. В. платежного поручения по страховым взносам на случай временной эксперт журнала. С года. Скачать бланк платежного поручения платежного поручения по страховым взносам на случай временной инициативной в ФСС в 2016 году Скачать образец заполнения. Вы открыли платежного поручения по страховым сизо взносам на случай временной расширенный поиск! С его помощью можно быстро находить документы по известным. Порядок заполнения Расчета по начисленным и уплаченным платежного поручения по страховым взносам на обучение случай временной страховым взносам на обязательное. Образец заполнения платежного поручения для перечисления страховых взносов по.

Образец платежного поручения для перечисления страховых взносов на обязательное.

Платежного поручения по уплате страховых взносов в фсс образец

Плательщики страховых взносов уплачивают страховые взносы платежного поручения по уплате страховых взносов в фсс в 2016 году отдельными платежными поручениями в каждый государственный. Поля платежного поручения, налоговые органы Фонды, таможенные органы. С года внесены изменения в порядок заполнения платежных платежного поручения по уплате страховых взносов в фсс поручений. Уплата налогов, взносов 14 - 17 знаки КБК по налогам 1000; 14 - 17 знаки КБК по взносам 1000. Уплата пени знаки КБК по налогам 2100; 14 - 17 знаки КБК по взносам 2000. Уплата штрафа 14 - 17 знаки КБК по налогам 3000; 14 -17 знаки КБК по взносам 3000. Уплата процентов 14 -17 знаки КБК по налогам 2200; 14 - 17 знаки КБК по взносам 2000. При оплате налога, пени, штрафа по требованию необходимо корректно заполнять следующие поля платежных поручений: Поле 104. 4 п. 6 ст. 18 Закона 212-ФЗ номера счета Федерального казначейства; кода бюджетной классификации и (или) наименования банка получателя. Таким образом, работодателю нужно быть очень внимательным при заполнении указанных сведений в платежные поручения. Ведь ошибки, допущенные в этих реквизитах, могут повлечь незачисление сумм страховых взносов в бюджет соответствующего фонда, что приведет к начислению пеней и штрафных санкций.

383-П). В полях над названием укажите присвоенные плательщику ИНН и КПП. Если КПП нет или.

В этом случае расходы, связанные с их оплатой, можно включить в расходы на оплату труда организации. Если же обязанность работодателя отсутствует, то данные расходы нельзя учитывать в целях налогообложения прибыли. 14 Сентября 2016 Трудовой договор с директором: быть или не быть? Минфин России и Роструд платежного поручения по уплате страховых взносов в фсс уверены, что трудовой договор с директором единственным учредителем компании заключать нельзя, поскольку нет трудовых отношений. Однако Минздравсоцразвития России, фонды и судьи придерживаются иного мнения. Внутренний контроль для чего и как организовать? В соответствии с требованиями Федерального закона от N 402-ФЗ «О бухгалтерском учете» через систему внутреннего контроля в организации должны проходить все совершаемые факты хозяйственной. Образец платежного поручения (платежки) на уплату взносов в ФСС Скачать бесплатно образец ПП В соответствии с частью 5 ст. 15 Федерального закона от N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского платежного поручения по уплате страховых взносов в фсс страхования (далее - Закон N 212-ФЗ) организации, производящие выплаты и иные вознаграждения физическим лицам, должны уплачивать ежемесячный обязательный платеж по страховым указать взносам в ПФ РФ, ФСС РФ, ффомс в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который сотрудникам организации начисляется заработная плата. При этом уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в. Актуально, новости, публикации, бух. Программы, подписка на новости, образец бланка формы платежного поручения первичных утвержден Положение. Примеры заполнения платежек в ФСС РФ - соцстрах номера и значения полей в платежке в 2017 Анонс: КБК 2017 по налогам см. По этой ссылке. Образцы заполненных платежных поручений в ФСС РФ соцстрах 2017 находятся ниже по текстуПлатежные поручения в 2017 на перечисление страховых взносов в ФСС РФ, Фонд социального страхования оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:Положением ЦБ РФ от года 2-П О безналичных расчетах в Российской Федерации Приказом Министерства финансов РФ от года 107н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную. 12 если налог уплачивается по итогам квартала номер квартала, за который он перечисляется (например, 01, 02, 03 или 04 если налог уплачивается по итогам полугодия номер полугодия, за которое он перечисляется (01 или 02 если налог уплачивается по итогам года два нуля; 4) поставьте точку; 5) укажите год, за который уплачивается налог (например, 2013, 2014 и т. Д.). Пример Ситуация 1 ЗАО «Актив» в январе 2014 года перечислило в бюджет 1/3 НДС за IV квартал 2013 года. «Актив» должен указать следующий код налогового периода: КВ.04.2013 Ситуация 2 В марте 2014 года «Актив» перечислил в бюджет налог на прибыль по итогам.

В этом случае расходы, связанные с их оплатой, можно включить в расходы на оплату труда организации. Если же обязанность работодателя отсутствует, то данные расходы нельзя учитывать в целях налогообложения прибыли. 14 Сентября 2016 Трудовой договор с директором: быть или не быть? Минфин России и Роструд платежного поручения по уплате страховых взносов в фсс уверены, что трудовой договор с директором единственным учредителем компании заключать нельзя, поскольку нет трудовых отношений. Однако Минздравсоцразвития России, фонды и судьи придерживаются иного мнения. Внутренний контроль для чего и как организовать? В соответствии с требованиями Федерального закона от N 402-ФЗ «О бухгалтерском учете» через систему внутреннего контроля в организации должны проходить все совершаемые факты хозяйственной. Образец платежного поручения (платежки) на уплату взносов в ФСС Скачать бесплатно образец ПП В соответствии с частью 5 ст. 15 Федерального закона от N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского платежного поручения по уплате страховых взносов в фсс страхования (далее - Закон N 212-ФЗ) организации, производящие выплаты и иные вознаграждения физическим лицам, должны уплачивать ежемесячный обязательный платеж по страховым указать взносам в ПФ РФ, ФСС РФ, ффомс в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который сотрудникам организации начисляется заработная плата. При этом уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в. Актуально, новости, публикации, бух. Программы, подписка на новости, образец бланка формы платежного поручения первичных утвержден Положение. Примеры заполнения платежек в ФСС РФ - соцстрах номера и значения полей в платежке в 2017 Анонс: КБК 2017 по налогам см. По этой ссылке. Образцы заполненных платежных поручений в ФСС РФ соцстрах 2017 находятся ниже по текстуПлатежные поручения в 2017 на перечисление страховых взносов в ФСС РФ, Фонд социального страхования оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:Положением ЦБ РФ от года 2-П О безналичных расчетах в Российской Федерации Приказом Министерства финансов РФ от года 107н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную. 12 если налог уплачивается по итогам квартала номер квартала, за который он перечисляется (например, 01, 02, 03 или 04 если налог уплачивается по итогам полугодия номер полугодия, за которое он перечисляется (01 или 02 если налог уплачивается по итогам года два нуля; 4) поставьте точку; 5) укажите год, за который уплачивается налог (например, 2013, 2014 и т. Д.). Пример Ситуация 1 ЗАО «Актив» в январе 2014 года перечислило в бюджет 1/3 НДС за IV квартал 2013 года. «Актив» должен указать следующий код налогового периода: КВ.04.2013 Ситуация 2 В марте 2014 года «Актив» перечислил в бюджет налог на прибыль по итогам.

Образец платежного поручения в ФСС 2015 потребуется всем, кто перечисляет страховые взносы: обычные и «на травматизм». Мы подготовили для вас такие образцы. Надеемся, они помогут вам в работе. В какие сроки в 2015 году отправлять платежные поручения в ФСС? Образец платежного поручения в ФСС - 2015 по обычному страхованию. Образец заполнения в 2015 году платежного поручения в ФСС по страхованию «на травматизм». В какие сроки в 2015 году отправлять платежные поручения в ФСС? Сроки уплаты взносов в ФСС на соцстрахование от временной нетрудоспособности и в связи с материнством не менялись с самого начала их введения законом от 212-ФЗ. Крайний срок.

Добрый день, мне пришло требование об уплате недоимки по страховым взносам, пеней и штрафам.

И извещают о том, что по состоянию на 2014 год выявлена недоимка:

1. по страховым взносам 227,37 р.

2. пени в РФ 194,27 р.

под каждой статьей недоимок код из 20 цифр.

Внимание, вопрос, как мне выписать платежные поручения на эти недоимки, и как они произошли если я пользуюсь вашей программой и доверяю ей в этом отношении на все 100%? как сделать что бы этого не повторялось впредь?

Требование было от 20 февраля, надеюсь на ваш скорый ответ.

12 Марта 2014, 11:54 Дьяконов Максим Олегович, г. Южно-Сахалинск

Ответы юристов (5)

Здравствуйте Максим Олегович.

Для оплаты недоимки и пени вам нужны реквизиты Пенсионного фонда и и Фонда медстрахования, для чего обратиться в ваши территориальные отделения этих организаций или найти на их сайтах. В реквизитах кроме расчетного счета, названия банка и БИК, должен быть указан КБК для каждого из платежей, это именно те 20ти значные цифры

12 Марта 2014, 12:21

Есть вопрос к юристу?

Почему допущена просрочка платежа и как ее не допустить? Возможно вы как ИП (если вы ИП) что то упустили и не доплатили. Такое случается. Так вы можете формировать отчеты в официальной программе РСВ и она покажет отсутствие ошибок, но сама сумма платежа будет указана неправильно, но программа не считает это ошибкой.

Надо сказать что в такие письма обычно уже вкладываются квитанции к оплате с реквизитами. Но почему то вам ее не положили.

12 Марта 2014, 12:27

Квитанции по уплате страховых взносов и пени на обязательное пенсионное и медицинское страхование:

Информация с сайта УПФР Южно-Сахалинска:

«Обращаем внимание. С 1 января 2014 года там, где эти реквизиты обязательны, вместо кодов Общероссийского классификатора объектов административно-территориального деления (ОКАТО) применяются коды Общероссийского классификатора территорий муниципальных образований (ОКТМО). Эти новые коды, вместо старых, и должны быть проставлены в платёжках на перечисление дополнительных взносов. В ином случае, банк не примет платежи.

А чтобы не ошибиться, можно воспользоваться интернет-страницей ОПФР по Сахалинской области на сайте ПФР и там скачать образец квитанции. Сначала, в оранжевой зоне меню, зайдите в раздел «Работодателям региона», далее перейдите в подраздел — «Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя». Там вы и можете скачать для заполнения «Образец квитанции для взносов, уплачиваемых застрахованными лицами самостоятельно через кредитные учреждения».

телефон „горячей линии“ 49-55-05

12 Марта 2014, 14:14

Информация ПФ РФ «О Порядке уплаты страховых взносов индивидуальными предпринимателями, адвокатами, нотариусами и другими лицами, уплачивающими взносы, в том числе в фиксированном размере в 2014 году»:

«С 1 января 2014 года вступают в силу изменения законодательства, в соответствии с которыми, в частности, размер страховых взносов для указанных лиц будет рассчитываться исходя из одного МРОТ (ранее — из двух МРОТ).

Приведен порядок расчета суммы страховых взносов. уплачиваемых главами крестьянских (фермерских) хозяйств за себя и за каждого члена семьи, а так же указанными выше лицами, чей доход за расчетный период составляет до 300 000 рублей, и чей доход превышает данную величину:

-фиксированный размер: 1 МРОТ Х тариф Х 12 месяцев;

— дополнительно. 1 процент от суммы доходов, превышающих 300 000 руб.

(для плательщиков, чей доход превышает 300 000 руб. за исключением крестьянских (фермерских) хозяйств).

При этомсумма страховых взносов не должна превышать величину, определяемую как:

8 МРОТ Х тариф Х 12 месяцев.

Обращено внимание также на изменения сроков уплаты страховых взносов. рассчитанная сумма взносов в фиксированном размере уплачивается до 31.12. расчетного периода. дополнительная сумма взносов с дохода, превышающего 300 000 рублей, уплачивается до 1 апреля года, следующего за отчетным».

текст документа размещен здесь:

12 Марта 2014, 14:28

Изменения для плательщиков страховых взносов в 2014 году, в т.ч. вчасти КБК. более подробно здесь: http://www.pfrf.ru/izmplat2014/

«В соответствии со статьей 22.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» ( в редакции Федерального закона от 04.12.2013 № 351-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения») уплата страховых взносов на обязательное пенсионное страхование, начиная с расчетного периода 2014 года,осуществляется единым расчетным документом, направляемым в Пенсионный фонд РФ на соответствующие счета Федерального казначейства, с применением кода бюджетной классификации (далее – КБК). предназначенного для учета страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный фонд РФ на выплату страховой части трудовой пенсии.

Уплата страховых взносов с 01.01.2014 производится на следующие КБК:

За расчетный период 2013 год

Плательщики, производящие выплаты и иные вознаграждения физическим лицам:

Страховая часть – 39210202010061000160 – взносы

39210202010062000160 – пени

39210202010063000160 – штрафы

Накопительная часть – 39210202020061000160 – взносы

39210202020062000160 – пени

39210202020063000160 – штрафы

Плательщики, не производящие выплаты и иные вознаграждения физическим лицам:

Страховая часть – 39210202140061000160 – взносы

39210202140062000160 – пени

Накопительная часть – 39210202150061000160 – взносы

39210202150062000160 – пени

За расчетные периоды, начиная с 2014 года

Плательщики, производящие выплаты и иные вознаграждения физиче-ским лицам :

Страховая часть – 39210202010061000160 – взносы

39210202010062000160 – пени

39210202010063000160 – штрафы

Плательщики, не производящие выплаты и иные вознаграждения физическим лицам:

Страховая часть – 39210202140061000160 – взносы

39210202140062000160 – пени (в размере 149,44)

Обращаем внимание, что в соответствии с Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» при формировании платежных документов в поле 101 указывается статус «08» — плательщик – юридическое лицо (индивидуальный предприниматель», осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации», в поле «105» указывается код ОКТМО вместо кода ОКАТО» с уважением, Елена

12 Марта 2014, 15:00

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Платёжное поручение на перечисление налога в бюджетную систему РФ на соответствующий счёт Федерального казначейства налогоплательщику надлежит заполнить в соответствии с правилами его заполнения. Указанные правила устанавливаются Минфином России по согласованию с Банком России (п. 7 ст. 45 НК РФ).

В целях совершенствования органами Федерального казначейства России, налоговыми органами, таможенными органами и иными администраторами доходов бюджетов, государственными (муниципальными) учреждениями автоматизированных процедур обработки информации, содержащейся в распоряжениях плательщиков налогов, сборов и иных платежей в бюджетную систему РФ, а также платежей за государственные и муниципальные услуги и услуги, являющиеся необходимыми и обязательными для оказания государственных и муниципальных услуг, приказом Минфина России от 12.11.13 № 107н введены новые правила заполнения реквизитов поручений на уплату налогов, сборов, таможенных и иных платежей в бюджетную систему РФ. Данным приказом утверждены правила указания информации, идентифицирующей:

При составлении распоряжения о переводе денежных средств в уплату налогов, сборов, иных платежей обязательными к заполнению являются поля (реквизиты) 101, 104–110 и «Код» (далее — обязательные поля) платёжного поручения.

В поле 101 приводится статус плательщика. Возможные варианты статуса плательщика и присвоенные им коды указаны в правилах 5. Так, статусу:

Кроме введённого кода 24 в рассматриваемых правилах 5 появились ещё пять новых:

В оставшиеся реквизиты 104–110 платёжного поручения заносится информация в порядке, установленном соответственно пунктами 5–12 правил 2.

В поле 104 надлежит указать двадцатизначный КБК. С 1 января 2014 года применяются КБК, приведённые в приложении 1 к Указаниям о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфина России от 01.07.13 № 65н). В приложении 7 к указаниям приведены коды главных администраторов доходов бюджетов бюджетной системы Российской Федерации — федеральных государственных органов, ЦБ РФ, органов управления государственными внебюджетными фондами.

Во избежание ошибок при внесении кода бюджетной классификации в поле 104 напомним его структуру.

Код классификации доходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы РФ и включает следующие составные части:

Код главного администратора доходов бюджетов устанавливается федеральным законом о бюджете. Так, перечень главных администраторов доходов федерального бюджета приведён в приложении № 4 к Федеральному закону от 02.12.13 № 349-ФЗ «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов». Изначально установленный при вводе двадцатизначного КБК код для ФНС России, 182, используется и в текущем году, остались прежними коды и у Пенсионного фонда РФ — 392, и у Фонда социального страхования РФ — 393.

Код вида доходов бюджетов состоит из 10 разрядов и включает:

Код группы доходов имеет два значения:

1 — налоговые и неналоговые доходы;

2 — безвозмездные поступления.

Группа «Налоговые и неналоговые доходы» содержит 18 подгрупп доходов. Среди них:

Выше приводилось, что в 12-й и 13-й разряды КБК заносится код элемента доходов, характеризующий бюджет, в который поступают денежные средства. Так:

В целях раздельного учёта обязательного платежа, пеней и процентов, денежных взысканий (штрафов) администрирование налогов, сборов, в том числе государственной пошлины, регулярных платежей за пользование недрами (ренталс), таможенных пошлин, таможенных сборов, специальных (компенсационных, антидемпинговых) пошлин, предварительных специальных (предварительных компенсационных, предварительных антидемпинговых) пошлин, а также доходов от поступления страховых взносов в бюджеты государственных внебюджетных фондов осуществляется с применением следующих кодов подвида доходов бюджетов, указываемых в 14–17-м разрядах КБК:

Отметим, что в пункте 4 «Код подвида доходов бюджетов» раздела II «Классификация доходов бюджетов» указаний о порядке применения бюджетной классификации приведены возможные варианты кодов подвидов доходов для некоторых кодов классификации доходов бюджетов.

Последние три цифры кода бюджетной классификации (18–20-й разряды КБК), как было сказано выше, соответствуют виду операций сектора государственного управления. Коды статей и подстатей операций сектора государственного управления приведены в приложении 4 к указаниям о порядке применения бюджетной классификации. Так, налоговым доходам соответствует код 110, доходам от собственности — код 120, доходам от оказания платных услуг — код 130, страховым взносам на обязательное социальное страхование — код 160.

В поле 105 указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (утв. приказом Росстандарта от 14.06.13 № 159-ст). Данное вытекает из принятого Минфином России решения о переходе с 1 января 2014 года на использование в бюджетном процессе кодов ОКТМО в целях обеспечения систематизации и идентификации муниципальных образований и входящих в их состав населённых пунктов на всей территории РФ.

Предназначение же классификатора ОКТМО — обеспечение систематизации и однозначной идентификации на всей территории РФ муниципальных образований с отражением структуры и уровней территориальной организации местного самоуправления для решения задач сбора, автоматизированной обработки, представления и анализа информации в разрезе муниципальных образований. Росстатом ОКТМО используется для разработки статистических показателей в разрезе муниципальных районов и городских округов. Объектами классификации в ОКТМО являются территории муниципальных образований: муниципальных районов, городских округов, внутригородских территорий (внутригородских муниципальных образований) городов федерального значения, городских поселений, сельских поселений.

В рассматриваемом поле указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчёта) в поле 105 приводится код ОКТМО в соответствии с налоговой декларацией (расчётом).

В поле 106 распоряжения указывается значение основания платежа. Для данного показателя, как и ранее, отведено два знака. Возможные их значения приведены в пункте 7 правил 2. Так, при перечислении текущих платежей в поле 106 указывают код ТП. Если организация добровольно погашает задолженность, используется код ЗД. При погашении задолженности по требованию налоговой инспекции применяют код ТР, по акту проверки — АП.

Помимо других ранее используемых кодов — РС, ОТ, РТ, ПР, означающих перечисление налога на основании решения о рассрочке, отсрочке, реструктуризации или приостановлении взыскания, — появились и новые:

АР — погашение задолженности по исполнительному документу;

ИН — погашение инвестиционного налогового кредита;

ЗТ — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве;

ПБ — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

ТЛ — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в поле 106 значения ноль (0) налоговые органы при невозможности однозначно идентифицировать платёж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Отметим, что незаполнение в платёжном поручении на перечисление денежных средств в уплату налогов и сборов обязательных полей не допускается. При невозможности указать конкретное значение показателя в этих полях распоряжения приводится ноль (0) (п. 4, 14 правил 2).

В поле 107 платёжного документа заносится значение показателя налогового периода. Порядок его заполнения не претерпел изменений.

Напомним, что первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах. Такая периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках показателя для месячных платежей проставляется номер месяца текущего отчётного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия, для годового — 00.

В 7–10-м знаках показателя указывается год, за который производится уплата налога.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В поле следует указывать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

В случае досрочной уплаты плательщиком налогового платежа в реквизите указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

В поле 108 указывается номер документа, на основании которого производится платёж. Этот показатель зависит от значения, указанного в поле 106 (основание платежа). Так, при исполнении требования налоговой инспекции об уплате налогов (ТР в поле 106) или перечислении задолженности по акту проверки (АП) в рассматриваемом поле необходимо привести номера этих документов без знака «№» (п. 9 правил 2).

При перечислении текущего платежа или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога в поле 108 проставляется 0.

В поле 109 указывается дата документа основания платежа. Так, для платежей текущего года (ТП в поле 106) в рассматриваемом поле приводится дата налоговой декларации (расчёта), представленной в налоговый орган, а именно дата подписания декларации (расчёта) налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым (отчётным) периодам при отсутствии требования налогового органа об уплате налога (сбора) (ЗД в поле 106) по данному реквизиту заносится ноль (0).

Для платежей, по которым уплата производится в соответствии с требованием налогового органа об уплате налога (сбора) (ТР в поле 106), в показателе даты документа приводится дата требования.

В поле 110 платёжного поручения о переводе денежных средств указывается показатель типа платежа, который имеет два знака. Финансисты оставили лишь три возможных варианта для значения: ПЕ означает уплату пеней, ПЦ — уплату процентов. При уплате же налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, установленных НК РФ, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в поле 110 заносится ноль (0) (п. 11 правил 2).

В поле «Код» платёжного поручения о переводе денежных средств правила 2 (п. 12) предписывают указывать уникальный идентификатор начисления. Требование о необходимости заполнения этого поля распространяется на распоряжения о переводе денежных средств, формы которых установлены положением № 383-П.

В реквизите «Назначение платежа» документа о переводе денежных средств после информации, установленной положением № 383-П, можно указать дополнительную информацию, необходимую для идентификации назначения платежа.

В таблице 1 приведены образцы заполнения полей 101, 104, 106–110 платёжного поручения на уплату:

Платёжное поручение о переводе денежных средств на уплату налога (сбора) составляется только по одному коду бюджетной классификации РФ. В одном распоряжении о переводе денежных средств по одному КБК может быть заполнено только одно значение основания платежа (поле 106) и типа платежа (поле 110) (п. 3 правил 2).

Правила 4 устанавливают порядок указания информации в реквизитах 104–110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату, в частности, страховых взносов в государственные внебюджетные фонды.

Выше приводилось, что плательщику — юридическому лицу (индивидуальному предпринимателю), осуществляющему перевод денежных средств в уплату страховых взносов в бюджетную систему РФ, в поле 101 платёжного поручения надлежит привести код 08. Такие рекомендации руководство ФСС России давало плательщикам страховых взносов сразу же после введения обязанности по исчислению и уплате страховых взносов в государственные внебюджетные фонды в соответствии с Федеральным законом от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (письмо ФСС России от 15.01.10 № 02-13/08-13157).

Платёжное поручение о переводе денежных средств в уплату страховых взносов составляется только по одному коду бюджетной классификации, значение которого приводится в поле 104.

Напомним, что начиная с расчётного периода 2014 года статья 22.2 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предписывает страхователям осуществлять уплату страховых взносов на обязательное пенсионное страхование единым расчётным документом, направляемым в Пенсионный фонд РФ на соответствующие счета Федерального казначейства, с применением кода бюджетной классификации, предназначенного для учёта страховых взносов на обязательное пенсионное страхование, зачисляемых в ПФР на выплату страховой части трудовой пенсии. Исходя из этого при перечислении страховых взносов в ПФР в поле 104 следует указывать КБК 392 1 02 02010 06 1000 160.

Администрирование доходов от страховых взносов на обязательное медицинское страхование работающего населения, поступающих от плательщиков и зачисляемых в бюджет ФФОМС, осуществляется по коду классификации доходов бюджетов 392 1 02 02101 08 0000 160 с применением кода подвида доходов бюджетов 1011.

Администрирование платежей, поступающих в бюджет ПФР в соответствии с Федеральным законом от 30.04.08 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» от застрахованных лиц и работодателей, зачисляемых в бюджете ПФР, осуществляется по коду классификации доходов бюджетов 392 1 02 02041 06 0000 160 с применением кодов подвида доходов бюджетов:

В таблице 2 приведены КБК, используемые в 2014 году при перечислении страховых взносов в государственные внебюджетные фонды.

В поле 105 платёжного поручения указывается значение кода, присвоенного территории муниципального образования (межселённой территории) или населённого пункта, входящей в состав муниципального образования в соответствии с ОКТМО, на которой мобилизуются денежные средства от уплаты страховых взносов и иных платежей.

В оставшиеся поля платёжного поручения на перечисление страховых взносов, обязательные к заполнению (поля 106, 107, 108, 109, 110), правила 4 предписывают занести ноль (0).

Как видим, требования по заполнению обязательных полей платёжных поручений на перечисления страховых взносов стали несколько мягче. Вполне возможно, что страховщика в виде территориальных отделений ПФР и ФСС России вполне удовлетворяют данные о перечисляемых платежах по страховым взносам, приводимые в расчётах по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР, на обязательное медицинское страхование в ФФОМС (форма РСВ-1 ПФР) и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России (форма 4-ФСС РФ), и дополнительной информации ему не требуется.

В таблице 3 приведён образец заполнения полей 101, 104, 106–110 платёжного поручения на уплату страховых взносов на обязательное медицинское страхование в ФФОМС с зарплаты работников за март 2014 года страхователем, зарегистрированным в муниципальном округе Марфино г. Москвы.

Обязательное к заполнению поле «Код»

В правилах 2 (п. 12), 3 (п. 12) и 4 (п. 7) упомянуто в числе обязательных к заполнению поле «Код». И предписывают указанные пункты правил внести в это поле уникальный идентификатор начисления.

Номер реквизита «Код» в платёжном поручении — 22. Перечень и описание реквизитов платёжного поручения, инкассового поручения, платёжного требования (приложение № 1 к положению № 383-П) в настоящее время предписывают по этому реквизиту ничего не указывать, если иное не установлено Банком России.

С 31 марта 2014 года вступает в силу Указание Банка России от 15.07.13 № 3025-У «О внесении изменений в Положение Банка России от 19 июня 2012 года № 383-П „О правилах осуществления перевода денежных средств“». Данным указанием глава 1 положения № 383-П дополнена пунктом 1.21.1. Согласно вводимой норме в распоряжениях необходимо будет приводить уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором.

Одновременно изменяется редакция по заполнению реквизита 22 платёжного поручения. В этом поле начиная с 31 марта следует указывать уникальный идентификатор платежа в случаях, предусмотренных пунктом 1.21.1 положения № 383-П. Примечание к перечню и описанию при этом дополнено пунктом 7, допускающим при составлении, воспроизведении распоряжения на бумажном носителе указание уникального идентификатора платежа в реквизите «Код» двумя и более строками.

Пункт же 4 примечания обязывает информацию об уникальном идентификаторе платежа в платёжном поручении приводить в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России.

Как видим, используемые понятия в правилах 2, 3, 4 и положении № 383-П несколько отличаются друг от друга: «уникальный идентификатор начисления» и «уникальный идентификатор платежа». Но вероятнее всего, что в документах подразумевается одно и то же понятие «уникальный идентификатор начисления», а в положении это понятие видоизменилось, в связи с тем что кредитные организации имеют дело с платежами.

Понятие «уникальный идентификатор начисления» используется в Порядке ведения Государственной информационной системы о государственных и муниципальных платежах (утв. приказом Казначейства России от 30.11.12 № 19н). И одним из оснований для разработки порядка ведения ГИС ГМП послужила статья 21.3 «Государственная информационная система о государственных и муниципальных платежах» Федерального закона от 27.07.10 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», которая вступила в силу с 1 января 2013 года.

Согласно этой норме государственная информационная система о государственных и муниципальных платежах является информационной системой, предназначенной для размещения и получения информации об уплате физическими и юридическими лицами следующих платежей (далее — государственные и муниципальные услуги и платежи):

По первой позиции речь об услугах:

Ответственным за создание, ведение, развитие и обслуживание ГИС ГМП является Казначейство России. Оно и установило упомянутый порядок ведения данной системы.

Участниками ГИС ГМП могут быть (п. 1.3 порядка):

Представители первой группы участников ГИС ГМП после начисления суммы, подлежащей уплате заявителем за предоставляемые услуги, а также иных платежей в случаях, предусмотренных федеральными законами, обязаны направлять информацию, необходимую для их уплаты, в ГИС ГМП. Для этого ими формируется электронный документ в виде: извещения о начислении, извещения об аннулировании начисления, извещения об уточнении начисления (п. 2.18.1.1, 2.18.1.1, 2.18.1.3 порядка). Извещение о начислении, извещение об аннулировании начисления, извещение об уточнении начисления, направляемые участником оператору ГИС ГМП, при этом должны содержать в обязательном порядке уникальный идентификатор начисления (абз. 1 п. 2.28.2 порядка).

Представителям же второй группы участников, через которых осуществляется перечисление денежных средств заявителем за указанные выше услуги и платежи, надлежит направить в ГИС ГМП информацию об их уплате. Для этого ими используются: извещение о приёме к исполнению распоряжения, извещение об аннулировании информации о приёме к исполнению распоряжения, извещение об уточнении информации о приёме к исполнению распоряжения (п. 2.18.1.4, 2.18.1.5, 2.18.1.6 порядка). Указанные извещения, направляемые участником оператору ГИС ГМП, должны содержать уникальный идентификатор начисления в случае его наличия в распоряжении. При отсутствии в распоряжении уникального идентификатора начисления в соответствующем поле указанных извещений проставляются нули (0) (абз. 2 п. 2.28.2 порядка).

Как видим, в ГИС ГМП должны сходиться данные как о начислении сумм, подлежащих уплате, так и об их произведённой уплате. И свести их должен уникальный идентификатор начисления. И именно его и надлежит указывать плательщику после 31 марта 2014 года в поле «Код» платёжного поручения на перечисление денежных средств в счёт оплаты указанных выше государственных и муниципальных услуг.

Отметим, что правила 4 распространяются на плательщиков платежей в уплату государственных и муниципальных услуг, услуг, указанных в пункте 3 статьи 1 и пункте 1 статьи 9 закона № 210-ФЗ, при составлении распоряжений о переводе денежных средств (п. 2 правил 4).

С середины 2012 года действует Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.12 за № 383-П). При различных безналичных расчётах, в том числе при уплате налогов, сборов и страховых взносов, используется платёжное поручение. Его форма приведена в приложениях 2 и 3 к положению.

На сайте Минфина России по адресу http://www.minfin.ru/ru/ismf/eiasmfrf/ приведена сводная таблица соответствия кодов ОКАТО, которые до конца прошлого года использовались при заполнении платёжных поручений на перечисление налогов, сборов и взносов, кодам ОКТМО на 31.12.13 (информация Минфина России).

После начала действия указания Банка России № 3025-У при оформлении платёжных поручений на перечисление денежных средств в счёт уплаты налогов и страховых взносов в реквизите «Код» документа, на наш взгляд, следует заносить ноль (0).

В поле 104 надлежит указать двадцатизначный КБК. С 1 января 2014 года применяются КБК, приведённые в приложении 1 к Указаниям о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфина России от 01.07.13 № 65н).

Перечень главных администраторов доходов федерального бюджета приведён в приложении № 4 к Федеральному закону от 02.12.13 № 349-ФЗ «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов».

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах. Такая периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Платёжное поручение о переводе денежных средств на уплату налога (сбора) составляется только по одному коду бюджетной классификации РФ.

Платёжное поручение о переводе денежных средств в уплату страховых взносов составляется только по одному коду бюджетной классификации, значение которого приводится в поле 104.

В правилах 2 (п. 12), 3 (п. 12) и 4 (п. 7) упомянуто в числе обязательных к заполнению поле «Код». И предписывают указанные пункты правил внести в это поле уникальный идентификатор начисления.

В распоряжениях необходимо будет приводить уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором.

Иван БОГАТЫЙ, Аудитор