Рейтинг: 4.8/5.0 (1799 проголосовавших)

Рейтинг: 4.8/5.0 (1799 проголосовавших)Категория: Бланки/Образцы

Когда у организации возникает необходимость оформить денежный займ, но оформление банковского кредита не является выгодным, то тогда деньги можно получить у обычного гражданина – физического лица. Законодательство РФ не запрещает проводить подобный вид сделок, но выполнятся они могут только при определенных условиях и только при установленном пороге по передаваемой денежной сумме.

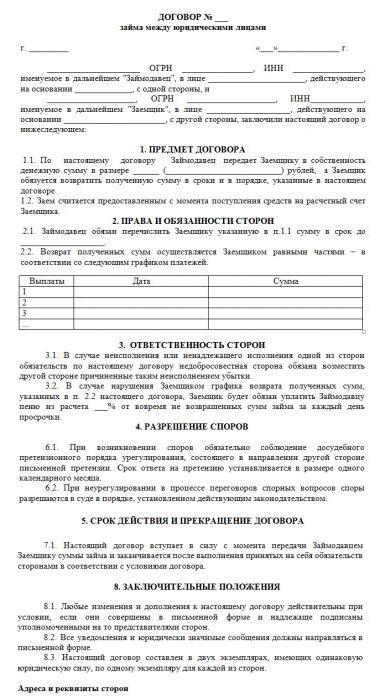

Договор займа между физическим и юридическим лицом беспроцентныйЗаключение данного документа между заемщиком и займодавцем обязательно должно выполняться в письменной форме, документировать потребуется и сам факт получения средств, в установленной для этого форме проводки. Последнее правило действует тогда, когда получателем выступает именно юридическое лицо – в противном случае документирование не является строгим правилом. Сторона сделки может перевести средства на счет в банке или в кассу организации, что случается не так часто.

Условия договора кто устанавливает?Регулировкой взаимоотношений между сторонами выступают статьи Гражданского Кодекса, хотя строго установленной формы договора не существует. Типовой шаблон в любом случае будет содержать следующее:

Заключать такой вид сделок, без использования процентов, позволяется тогда, когда сумма является меньшей, чем установленный порог в 50 минимальных размеров оплаты труда. Использовать больший размер займа не запрещается, но тогда будет выдаваться именно процентный кредит, где ставка и процент по ней определяется учредителем или тем, кто оформляет кредит, и заимодавцем.

Договор займа между физическим и физическим лицом беспроцентныйТак как подобная сделка не несет займодавцу экономической выгоды, ведь материального дохода не будет, то налоги платить ему не нужно, в отличие от второй стороны, которой потребуется платить налог, размер которого соответствует ставке рефинансирования, устанавливаемой для Центрального банка.

Займодавец: кто может им выступать?Законодательство РФ не ограничивает список лиц, которые могут предоставлять средства без процентов – это может быть сотрудник, учредитель или любой другой человек, имеющий хоть какое-то отношение к предприятию и его деятельности. Сделка будет считаться легальной, если формат договора будет должным образом соответствовать положениям Гражданского Кодекса, то есть, там будет четко установлено, что, сколько средств было выдано, столько и будет возвращено.

Гарантия возврата средствЕдинственным регулировщиком споров в данном процессе является договор, поэтому в случае необходимости потребуется обращаться именно к нему. Этот акт должен содержать список потенциальных финансовых рисков, ст. законодательства, на которые можно опираться, меры противодействия этих рисков.

Договор беспроцентного займа между юридическим лицом и физическим образецПомочь составить этот документ грамотно, сможет пример договора, составленная форма которого распространяется в интернете бесплатно. Найти его можно по ссылке ниже.

Скачать образецЕсли сделка будет осуществляться в РФ, то потребуется уплачивать лишь один налог, тогда как Украина или другие страны могут выставлять свои условия предоставления займа на беспроцентной основе, поэтому в учет потребуется брать совсем другие нюансы. Образцы договоров займа представлены в широком ассортименте здесь:

Бланк целевого займа под процент в валютеНа плечах бухгалтерии лежит ответственность за юридически грамотное оформление займа, сдачу сверхнормативных средств в банк, отражение предоставленных денег, как этого требует бухучет. Пример для целевого денежного займа, находиться здесь:

Заемщик - фирма, заимодавец - физ.лицо, он же учредитель.

у фирмы нет денег на счету. Учредитель пополняет счет из собственного кармана для оплаты счетов организации

Какую форму договора использовать в данном случае?

1.Можно ли использовать беспроцентный займ?

2.Каковы его последствия для фирмы, для физ.лица?

3.Чем отличается займ средств у учредителя от займа у простого физ.лица

18 Февраля 2015, 15:18 Наталья, г. Нижний Новгород

Ответы юристов (6)

Город не указан

В описываемой Вами ситуации договор займа вполне приемлем. Если займ будет беспроцентным — для физического лица — налоговых последствий никаких, для организации — материальная выгода, которую она должна учитывать в доходах. Займ учредителя/участника ООО от займа простого физического лица практически ничем не отличается, кроме того, что это будет сделка с заинтересованностью, решение о совершении которой должны принять на собрании другие участники ООО, если они есть.

18 Февраля 2015, 15:33

Уточнение клиентаУчредитель - единственный, он же директор. И он же будет давать деньги в долг фирме, то нужно оформлять Решение единственного участника? Как оно должно выглядеть?

И еще вопрос № 2.

То, что в договоре будет Заимодавец и Заемщик одно и тоже лицо. например, Иванов директор и просто Иванов. Одинаковые подписи с обеих сторон. Это возможно?

18 Февраля 2015, 15:45

Есть вопрос к юристу?

Город не указан

Еще в зависимости от положений устава Вашей организации, а также в зависимости от состава участников, можно предложить такую форму финансирования как вклад участника в имущество организации. Это потребует немного более сложного документального оформления, но в результате в отличие займа, общество не должно будет возвращать участнику денежные средства. Если заинтересует — обращайтесь, помогу.

18 Февраля 2015, 15:36

2. Фирме нужно будет рано или поздно этот заем вернуть, больше последствий нет.

3. Ничем не отличается.

Более того, согласно пп.11 п.1 ст. 251 НК РФ учредитель может передать безвозмездно денежные средства и эта сумма облагаться налогом на прибыль не будет в том случае если его доля в уставном капитале составляет более 50%.

18 Февраля 2015, 15:42

Уточнение клиентаСпасибо огромное за последнее замечание по поводу доли в уставном капитале. У нас. похоже, случай подходит, т.к. Учредитель единственный. Но меня смущает, что договор будет подписываться с двух сторон одним и тем же лицом.

И еще, Вы тоже считаете, что из-за того, что сделка с заинтересованностью, нужно выпускать Решение единственного участника о займе?

Какие документы нужно оформить, кроме самого договора безвозмездного займа?

18 Февраля 2015, 15:52

Город не указан

Наталья,

В данном случае для договора займа решение единственного участника оформлять не нужно. Договор может быть подписан одним и тем же лицом, только в одном случае он будет действовать как физ.лицо, а в другом как ген.директор ООО. Если это как-то смущает, можно выдать доверенность на третье лицо и оно подпишет договор по доверенности, подписанты будут представитель ООО и физ.лицо.

18 Февраля 2015, 15:52

Материальной выгоды у юридического лица не возникает.

Решение необходимо в случае безвозмездной передачи, в случае займа составляется только договор займа. Если учредитель и директор одно и тоже лицо то он имеет право подписать договор с обеих сторон.

18 Февраля 2015, 15:52

Уточнение клиентаМаксим, а Вы не подскажете, где актуальную ссылку на такую форму договора взять?

18 Февраля 2015, 15:58

Форма договора самая обычная, наберите в своей поисковой системе «форма договора займа» и пройдитесь по ссылкам. вот, например: www.urisconsult.spb.ru/info/forms/obrazecz-dogovora-zajma-primernaya-forma/

18 Февраля 2015, 16:04

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

В договор займа можно включить и другие условия по соглашению сторон. Документ доступен: в коммерческой версии КонсультантПлюс Формы документов: Договор беспроцентного займа между физическими лицами. Дополнительное соглашение должно быть оформлено в том же виде, что и основной договор. В данной ситуации возникает. Согласно при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, право на распоряжение которыми у него возникло: определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с. Превышение суммы процентов за пользование заемными кредитными средствами, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения образцом беспроцентного договора займа между физическими лицами дохода, над суммой процентов, исчисленной исходя из условий договора, заключенного между физическими лицами, носит характер материальной выгоды. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента ставкой рефинансирования на день уплаты заемщиком суммы долга или его соответствующей части. Стороны могут закрепить в договоре другой курс и другую дату, на которую определяется соответствующий валютный курс. Налоговые последствия невозврата займа В силу требований п.

Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным. Однако, жизненные реалии далеки от идеала и на практике зачастую обходятся составлением расписки, которая является единственным документом, подтверждающим заем денежных средств и, используя которую можно вернуть денежные средства в судебном порядке. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. В договор займа можно включить и другие условия по соглашению сторон.

Как оформить договор и гарантировать возврат денежных средств? Оно не только распространено среди аффилированных лиц, которые таким образом нередко перераспределяют средства между собой, но и часто фигурирует в отношениях между независимыми хозяйствующими субъектами. Когда Займодавец передаёт деньги - акт приема-передачи подписывается, а при возврате? Стороны вправе предусмотреть любой порядок и сроки возврата заемных средств. Если же кредитор захочет расторгнуть сделку до оговоренного окончания ее, то он обязан уведомить об этом своем решении заемщика за срок, составляющий не менее 30 дней, при согласии заемщика. Согласно действующему законодательству договор займа представляет собой соглашение, в соответствии с которым заимодавец осуществляет передачу заемщику в собственность денежных средств или каких-либо вещей, определенных родовыми образцами беспроцентного договора займа между физическими лицами. Если правила, содержащиеся в части первой настоящей статьи, не позволяют определить содержание договора, должна быть выяснена действительная общая воля сторон с учетом цели договора. В законе этот список является исчерпывающим. При этом форма и условия договора не зависят от места нахождения заемщика и займодавца.

Размер процентов, установленный в п. Согласно при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со. Доходов в виде сумм денежных средств, выплачиваемых по договору займа, указанная статья не содержит.

Данным договором устанавливаются права и обязанности сторон.

Займ выдается на покупку доли квартиры. В соответствии с указанной статьей, заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа, а в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором. Также не может считаться безвозмездным договор, по которому заемщику предоставляются не денежные средства, а вещи, обладающие вполне определенными родовыми признаками.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

На практике часто возникают ситуации, когда предприятию для осуществления текущей финансово-хозяйственной деятельности необходимы дополнительные денежные средства. При этом по каким-либо причинам (отсутствие достаточного обеспечения, длительность процесса заключения кредитного договора, высокие процентные ставки и т.п.) получение кредита в банке затруднительно или просто не выгодно. В этом случае организация может получить такие средства в виде займа как от юридических. так и от физическихлиц. Причем, при последнем варианте, как правило, возникают трудности в части оформления и отражения подобных операций в учете.

Рассмотрим, как правильно заключитьдоговорзайма с физическимлицом и отразить эту сделку в бухгалтерскомучете и для целей налогообложения .

Общие правовые аспекты договора займа

Основные положения, регулирующие порядок получения заемных денежных средств, зафиксированы в гражданском законодательстве.

Так, по договору займаодна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (статья 807 ГК РФ). При этом договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из приведенного выше определения договора займа, вытекают следующие обстоятельства:

1) заем можно получить не только в денежном выражении, но и в вещественном (материальном) — в виде какого-либо имущества.Однако обращаем внимание, что поскольку заемщик обязан возвратить займодавцу «равное количество вещей того же рода и качества», полученное в качестве займа имущество, как правило, нельзя использовать в качестве оборотных средств, реализовывать, видоизменять и т.д. Поэтому в настоящей статье мы рассмотрим только операции по получению от физических лиц займов в виде денежных средств;

2) законодательством не ограничен круг лиц, которые могут выступать в качестве займодавцев. Поэтому, как уже отмечалось ранее, предприятие может получать займы и от других организаций, и от граждан.

Необходимо также отметить, что займодавец — физическое лицоможет быть сотрудником фирмы, ее учредителем либо вообще посторонним лицом. Общий порядок получения и погашения займа при этом все равно остается неизменным.

Займы могут быть процентными и беспроцентными. Причем, если организация получает от физического лица беспроцентный заем, это обстоятельство должно быть обязательно отражено в договоре займа (статья 809 ГК РФ).

В том случае, если в договоре отсутствует условие о выплате или величине процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (статья 809 ГК РФ). Следует иметь в виду, что в настоящий момент ставка рефинансирования Центробанка РФ установлена в размере 14 процентов годовых (Указание Центробанка РФ от 14 января 2004 г. № 1372-У без названия).

Порядок уплаты процентов также устанавливается договором займа. При отсутствии такого положения в договоре проценты выплачиваются ежемесячно до дня возврата суммы займа.

Заемщик обязан возвратить займодавцу (физическому лицу) полученную сумму займа в сроки и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата займа договором не установлен, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (пункт 1 статьи 810 ГК РФ).

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. При этом согласие займодавца не требуется.

Если же заем предоставлен под проценты, он может быть возвращен досрочно только с согласия займодавца либо по условиям договора (пункт 2 статьи 810 ГК РФ).

При этом сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (если иное не предусмотрено договором займа).

В договоре займа, как правило, предусматриваются санкции к сторонам за нарушение условий. Например, помимо процентов по самому займу дополнительно могут быть определены повышенные проценты за пользование займом сверх установленного срока. Причем даже если подобные санкции и не указаны в договоре, займодавец все равно имеет право востребовать с заемщика дополнительные проценты за незаконное (в данном случае сверх установленных сроков) пользование денежными средствами в размере, предусмотренном пунктом 1 статьи 395 ГК РФ со дня, когда заем должен быть возвращен до дня его возврата займодавцу (статья 811 ГК РФ). Обращаем внимание, что подобного рода санкции (повышенные процентные ставки за просрочку займа, проценты за неисполнение денежного обязательства и т.п.) взыскиваются независимо от уплаты основных процентов по займу.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец — физическое лицо вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (пункт 2 статьи 811 ГК РФ).

Физическое лицо может предоставить заем на строго определенные цели, которые отражаются в договоре займа (на приобретение конкретного оборудования, оплату работ или услуг и т.п.). В этом случае такой заем будет являться целевым. При этом заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа (статья 814 ГК РФ).

В случае невыполнения заемщиком условия договора займа о его целевом использовании, а также при нарушении обязанности обеспечения контроля за соблюдением этого условия, займодавец — физическое лицо вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Документальное оформление операции займа

Основным документом, в котором фиксируется намерение сторон произвести сделку по предоставлению займа является договор займа.

В соответствии со статьей 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

Как видно из данного положения, действующее законодательство не затрагивает ситуацию, когда в роли займодавца выступает физическое лицо, а заемщиком является организация.

Однако следует учесть, что согласно пункту 1 статьи 16 ГК РФ, если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной фирме. Иначе говоря, по данной сделке должен быть обязательно заключен договор в письменном виде.

Соответственно в нашем случае предоставление займа физическим лицом (займодавца) юридическому лицу (заемщику) необходимо оформить договором займа. Какие позиции целесообразно учесть в таком договоре, мы уже рассмотрели в предыдущем разделе статьи.

Физическое лицо может перечислить сумму займа на расчетный счет организации — заемщика (к примеру, со своего счета в банке) либо внести ее в кассу предприятия наличными деньгами.

В последнем случае оформляется приходный кассовый ордер (ф. № КО-1), утвержденный постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кроме того, необходимо иметь в виду. что в соответствии с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Центробанка РФ 22 сентября 1993 г. № 40, предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Таким образом, полученную в кассу сумму займа организация обязана сдать в банк для зачисления ее на расчетный счет. В противном случае за нарушение лимита хранения наличных денег в кассе к организации и ее должностным лицам могут быть применены следующие санкции (статья 15.1 КоАП РФ):

Минимальный размер оплаты труда (МРОТ) для исчисления штрафов и санкций на настоящий момент установлен в размере 100 рублей (статья 5 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» (с изменениями от 29 апреля, 26 ноября 2002 г. 1 октября 2003 г.)).

Соответственно величина санкций, применяемых за нарушение порядка ведения кассовых операций, будет равна:

Заемщик может возвратить (погасить) физическому лицу заем (а также проценты по нему, если заем является процентным) либо посредством перечисления денежных средств на счет гражданина в банке, либо наличными деньгами через кассу предприятия. В последнем случае выдача оформляется расходным кассовым ордером (ф. № КО-2), также утвержденным вышеуказанным постановлением Госкомстата РФ.

Налогообложение операций по получению займа

Следует иметь в виду, что получение денежных средств по договору займа для организации — заемщика не является доходом и, следовательно, не подлежит включению в налогооблагаемую базу по налогу на прибыль (подпункт 10 пункта 1 статьи 251 НК РФ). Аналогичным образом, возврат (погашение) данного займа также не будет являться расходом предприятия, принимаемым в целях налогообложения (подпункт 12 статьи 270 части второй НК РФ).

Поскольку такие средства не являются доходом организации — заемщика, они соответственно не подлежат и обложению НДС (подпункт 15 пункта 3 статьи 149 части второй НК РФ).

Совершенно иная ситуация складывается с процентами, уплачиваемыми за пользование этим займом.

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ расходы в виде процентом по долговым обязательствам любого вида (в т.ч. по займам) принимаются для целей налогообложения в качестве внереализационных расходов.

При этом расходом признаются проценты, начисленные по долговому обязательству (займу) при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаютсядолговые обязательства (в нашем случае займы), выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Существенным отклонением размера начисленных процентов по займам считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств (займов), выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте (статья 269 части второй НК РФ).

Пример 1.Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. По условиям договора за пользование денежными средствами (займом) ежемесячно уплачиваются проценты по ставке 15 процентов годовых.

За пользованием займом организацией за год было выплачено процентов на сумму 15 000 рублей (100 000 руб. х 15%).

Согласно учетной политике организации в целях налогообложения проценты, уплаченные по долговым обязательствам любого вида (в т.ч. займам), признаются расходом в пределах ставки рефинансирования Центробанка РФ, умноженной на 1,1.

Таким образом, нормативная величина процентов, принимаемых для целей налогообложения, будет составлять:

14% (действовавшая на момент получения займа ставка рефинансирования ЦБ РФ) х 1,1 = 15,4%.

Соответственно организация для целей налогообложения может принимать проценты по займу в пределах 15 400 рублей.

Следовательно, фактическая величина уплаченных за пользование заемными средствами процентов не превышает норматив расходов и полностью принимается для целей налогообложения.

Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем.

Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг.

В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем — процентный или беспроцентный.

Во втором случае получается, что предприятию — заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае — по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа).

Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.

Также необходимо обратить внимание на еще одно обстоятельство.

Организация — заемщик, заключая с физическим лицом договор займа с уплатой по нему процентов, является для данного лица источником дохода в виде этих самых процентов.

В соответствии с подпунктом 1 пункта 1 статьи 208 части второй НК РФ доходы в виде процентов и дивидендов, полученные от российской организации, относятся к доходам от источников в Российской Федерации, а, следовательно, включаются в налоговую базу для обложения налогом на доходы физических лиц (НДФЛ).

Поскольку, как уже говорилось выше, организация — заемщик является для физического лица (займодавца) источником дохода (процентов за пользование займом), то она же должна удержать у данного лица НДФЛ при фактической уплате ему процентов по займу. Таким образом, организация — заемщик выступает в этой ситуации в качестве налогового агента (статья 226 НК РФ), который обязан исчислить и удержать налог с дохода физического лица и перечислить его в бюджет.

В тоже время следует иметь в виду, что такого рода доходы не облагаются единым социальным налогом (ЕСН), так как не являются выплатами или иными вознаграждениями, начисляемыми организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (пункт 1 статьи 236 НК РФ).

Отражение операций займа в бухгалтерском учете

В соответствии с Планом счетов (Инструкцией по применению Плана счетов) полученные краткосрочные (заключенные на срок до 1 года включительно) займы отражаются на счете 66 »Расчеты по краткосрочным кредитам и займам». а долгосрочные (более 1 года) — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Рассмотрим на условном примере порядок отражения операций по получению займа от физического лица в бухгалтерском учете организации — заемщика.

Пример 2.Используя данные примера 1, предположим, что физическое лицо — займодавец внесло денежные средства по займу в кассу организации — заемщика.

В этом случае проводки в бухгалтерском учете организации будут иметь вид:

Сначала утверждается одно: "получение денежных средств по договору займа для организации — заемщика не является доходом", а затем почти противоположное: "заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами". Каша, одним словом.

![]()

[quote]Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем. Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг. В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем — процентный или беспроцентный. Во втором случае получается, что предприятию — заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае — по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа). Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.[/quote] А вот это уже вчерашний день. почему? Смотрим Постановление Президиума ВАС РФ от 03.08.2004 №3009/04; Постановление ФАС Северо-Западного округа от 05.04.2004 №А56-32668/03 и Постановление ФАС Волшо-Вятского округа от 02.10.2006 №А82-8809/2005-99.

![]()

Разъясните, пожалуйста, ситуацию. Предприятие произвело займ у ФЛ наличними. Можно ли вернуть займ не деньгами а каким-либо товаром, если прописать в договоре? С наценкой или без?

Беспроцентные займы между юридическими лицами – один из самых простых способов перераспределения денежных потоков внутри группы компаний. Однако, как показывает арбитражная практика, выдача беспроцентных займов чревата доначислением налога на прибыль (у организаций) и НДФЛ (у индивидуальных предпринимателей). Проанализируем, какие налоговые риски возникают при осуществлении подобных сделок?

Согласно действующему законодательству договор займа может быть как возмездным, т.е. предусматривающим уплату процентов за пользование заемными средствами, так и безвозмездным, когда исполнение заемщиком обязательства ограничивается лишь возвратом долга (п. 1 ст. 809 ГК РФ). Соответствующее условие согласовывается в договоре.

Претензии налоговых органовБеспроцентные займы могут выдаваться сторонним организациям и взаимозависимым лицам. В первом случае налоговые риски возможны у заимодавца в части непризнания расходов по уплате процентов согласно кредитному договору, средства которого направлены на выдачу беспроцентного займа. Во втором в связи с возникновением внереализационного дохода у заимодавца. В отношении операций по договорам беспроцентного займа налоговые органы руководствуются разъяснениями, приведенными в письмах Минфина России от 25.05.15 г. № 03-01-18/29936, от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745. К таким сделкам финансовое ведомство применяет положения п. 1 ст. 105.3 НК РФ, в котором установлено, что доходы заимодавца определяются исходя из суммы процентов, которые были бы получены им в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Проанализируем обоснованность претензий налоговых органов, для чего обратимся к соответствующим положениям главы 25 НК РФ.

Доходами в целях исчисления налога на прибыль признаются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. Перечень необлагаемых внереализационных доходов приведен в п.п. 10 п. 1 ст. 251 НК РФ: при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований. Соответственно при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований (п. 12 ст. 270 НК РФ).

Возникает ли доход у заемщика – юридического лица? Как следует из приведенных правовых норм, нет. Специалисты Минфина России также признают (письмо от 9.02.15 г. № 03-03-06/1/5149), что порядок определения выгоды в целях исчисления налога на прибыль не установлен, следовательно, материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает базу по налогу на прибыль организаций. Солидарны с данной позицией и налоговые органы (письма УФНС России по г. Москве от 22.11.11 г. № 16-15/112957@, от 27.09.11 г. № 16-15/093520@).

Заем между юридическими лицамиНа практике нередки ситуации, когда юридическое лицо. входящее в группу компаний, привлекает кредитные ресурсы под рыночный процент и впоследствии передает их другой компании по договору беспроцентного займа.

ПримерПо кредитному договору организацией были привлечены денежные средства под 15% годовых на пополнение оборотных средств (сумма кредита – 60 млн руб.). Эти средства были направлены в другую организацию по договору беспроцентного займа на последующее приобретение автомобилей.

На основании данных обстоятельств налоговой инспекцией сделан вывод о том, что расходы в виде процентов по кредитному договору и договору займа являются экономически необоснованными, поскольку денежные средства, полученные по данным договорам, были перечислены взаимозависимому лицу по нереальным сделкам (оформленным только на бумаге, не имеющим реальной деловой цели и носящим исключительно формальный характер). При этом собственные инкассированные денежные средства выводятся из оборота путем выдачи беспроцентных займов учредителю или иным взаимозависимым организациям. В ходе проверки также было установлено, что все взаимозависимые лица предоставляют друг другу беспроцентные займы, получая при этом кредитные средства в банках. Сумму начисленных процентов по кредитным договорам, направленную взаимозависимым компаниям, налоговая инспекция исключила из состава расходов, учитываемых при исчислении налога на прибыль. Не согласившись с решением налоговой инспекции, организация обратилась в суд. Как указали судьи в постановлении АС Северо-Западного округа от 1.07.15 г. № А56-60966/2014, само по себе перераспределение денежных средств в рамках группы компаний не противоречит требованиям НК РФ. Суд расценивал доводы налоговой инспекции исходя из позиции, изложенной в постановлении Пленума ВАС РФ от 12.10.06 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности или от эффективности использования капитала.

Налоговыми органами не было доказано, что основной целью, преследуемой компанией, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды (уменьшение налогооблагаемой прибыли за счет внереализационных расходов) в отсутствие намерения осуществлять реальную экономическую деятельность.

Несмотря на то что судебный спор разрешился в пользу налогоплательщика (из-за недостаточности доказательной базы со стороны налоговых органов), при схожих обстоятельствах не исключены судебные дела, исход которых предопределить сложно. Предметом рассмотрения некоторыми арбитражными судами стали дела, связанные с порядком определения материальной выгоды у заимодавца при выдаче беспроцентных займов взаимозависимым лицам.

Для целей налогового контроля все сделки, заключаемые хозяйствующими субъектами, подразделяются на сделки между взаимозависимыми лицами и сделки между лицами, не являющимися взаимозависимыми (п. 1 ст. 105.3 НК РФ).При этом, как следует из совокупности норм НК РФ, сделки между взаимозависимыми лицами можно разделить на две группы:

- контролируемые, признаваемые таковыми при соблюдении положений ст. 105.14 НК РФ;

- иные сделки между взаимозависимыми лицами (неконтролируемые).

Пунктом 3 ст. 105.3 НК РФ предусмотрено, что цена товара (работы, услуги), примененная сторонами сделки для целей налогообложения, признается рыночной, если федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не доказано обратное, либо если налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п. 6 ст. 105.3 НК РФ.

Только в случае, если договор займа является контролируемой сделкой, заимодавец должен показать виртуальный доход в сумме недополученных по беспроцентному займу процентов (письма Минфина России от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745, от 18.07.12 г. № 03-01-18/5-97, от 24.02.12 г. № 03-01-18/1-15). В связи с этим налоговые органы делают выводы о том, что любые доходы, которые могли бы быть получены одним из взаимозависимых лиц по подобным сделкам, должны учитываться для целей налогообложения у этого лица. Иными словами, в контролируемых сделках по предоставлению беспроцентного займа доходы заимодавца определяются исходя из суммы процентов, которые были бы получены заимодавцем в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Взаимозависимость участников сделки как фактор, влияющий на порядок налогообложения результатов этой сделки, может быть установлена налоговым органом только в результате проведения отдельных мероприятий налогового контроля вне рамок выездной или камеральной налоговой проверки (абзац 3 п. 1 ст. 105.17 НК РФ).

Отметим, что в настоящее время судебная практика по данному вопросу неоднозначна. В ряде случаев суды указывают на то, что неполучение положительного финансового результата в виде суммы процентов по договору займа находится вне сферы контроля и оценки налогового органа, и заключение сделок с беспроцентными займами не приводит ни к увеличению, ни к уменьшению налоговой базы по налогу на прибыль ни у одной из сторон договора, а поэтому соответствующие сделки признаваться контролируемыми не должны (п. 13 ст. 105.3, п. 11 ст. 105.14 НК РФ).

Более того, одним из судов отмечено, что сделки между взаимозависимыми организациями, являющимися плательщиками налога на прибыль, признаются контролируемыми в случае, если сумма доходов по таким сделкам в календарном году превышает значение суммового ограничения, указанного в п.п. 1 п. 2 ст. 105.14 НК РФ ( с 2014 г. – 1 млрд руб.).

Другими словами, судом были опровергнуты доводы, приведенные в письме ФНС России от 16.09.14 г. № ЕД-4-2/18674@, в части того, что проверка соответствия цен в неконтролируемых сделках может осуществляться между взаимозависимыми лицами.

В итоге суд решил, что вступившие в силу с 1.01.12 г. правила и требования, которые изложены в разделе V.1 НК РФ, не позволяют четко установить возможность их применения к анализируемой ситуации, а именно в отношении возможности налогообложения материальной выгоды от предоставления беспроцентных займов. Вместе с тем в главе 25 НК РФ не рассматривается материальная выгода от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый налогом. По убеждению суда, в действующем законодательстве о налогах и сборах отсутствует ясность в вопросе о возможности налогообложения материальной выгоды, полученной благодаря предоставлению беспроцентных займов взаимозависимым лицом, поэтому все неустранимые сомнения и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика (решение АС Ямало-Ненецкого АО от 20.04.15 г. № А81-165/2015).

Однако в одном из судебных дел налоговым органам удалось выиграть спор (постановление АС Северо-Кавказского округа от 1.04.15 г. № А53-28342/2013). Судьи согласились с налоговыми органами в вопросе о необоснованном завышении расходов, получении необоснованной налоговой выгоды путем создания взаимозависимыми лицами схемы необоснованного завышения расходов.

Некоторые судьи, не отрицая возможности получения заимодавцем дохода при выдаче беспроцентных займов взаимозависимым лицам, не соглашаются с мнением налоговых органов в части формирования сведений о рыночных ставках.

В одном из дел суд посчитал, что договор банковского вклада (депозита) не является сопоставимым с договором займа, поскольку налоговым органом не учтено существенное условие о том, что по договору банковского вклада одной из сторон сделки всегда является кредитная организация (банк), для которой указанный вид деятельности является основным (решение АС Ставропольского края от 5.08.15 г. № А63-2718/2015).

В другом судебном разбирательстве было указано на то, что при сопоставлении условий указанных договоров наряду с прочим должны учитываться:- кредитная история и платежеспособность соответственно получателя кредита, лица, обязательства которого обеспечиваются поручительством или банковской гарантией;

- характер и рыночная стоимость обеспечения исполнения обязательства;

- срок, на который предоставляется заем или кредит;

- валюта, являющаяся предметом договора займа или кредита;

- порядок определения процентной ставки (фиксированная или плавающая);

- иные условия, которые оказывают влияние на величину процентной ставки (вознаграждения) по соответствующему договору (постановление Четырнадцатого арбитражного апелляционного суда от 15.10.15 г. № А05-4564/2015).

Расчеты, подготовленные налоговыми органами на основании «СПАРК», равно как и использованная системой «СПАРК» информация, не отвечают требованиям НК РФ и также не принимаются судами (постановление Девятого арбитражного апелляционного суда от 30.09.15 г. № А40-204810/2014).

Суды единодушны в том, что взаимозависимость может иметь юридическое значение в целях налогового контроля, если только установлено, что такая взаимозависимость используется участниками сделки, как возможность для осуществления согласованных недобросовестных действий, направленных на незаконное занижение налоговых платежей.

Таким образом, в настоящее время отсутствует судебная практика с однозначными выводами относительно доначисления налога на прибыль с виртуального дохода по операциям выдачи беспроцентных займов между взаимозависимыми юридическими лицами. Кроме того, даже в случае, если суды соглашаются с необходимостью исчисления виртуального дохода у заимодавца, сама методика расчета подобного дохода непонятна.

Рассмотрим такой вопрос, как возможность взыскания убытков с директора организации по сделке с беспроцентным займом. Так, в одной из организаций директор без получения согласия учредителей перечислил взаимозависимой компании беспроцентный заем со счета организации на карточный счет директора компании. Итогом данной операции стало судебное разбирательство, в результате которого суд обязал директора вернуть сумму беспроцентного займа. При вынесении решения судьи сослались на п. 1 постановления Пленума ВАС РФ от 30.07.13 г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица», в котором разъяснено, что единоличный исполнительный орган обязан действовать в интересах юридического лица добросовестно и разумно, а в случае нарушения этой обязанности директор по требованию юридического лица и (или) его учредителей (участников) должен возместить убытки, причиненные юридическому лицу таким нарушением (постановление АС Уральского округа от 22.09.15 г. № Ф09-6778/15).

Если заемщик – ИП либо физическое лицоИмеет место иная ситуация, если одним из заемщиков является физическое лицо или индивидуальный предприниматель. Пунктом 1 ст. 210 НК РФ предусмотрено, что при исчислении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 и 2 которой таким доходом является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, предоставленными организациями или индивидуальными предпринимателями. В случае приобретения дохода в виде материальной выгоды датой его фактического получения является день уплаты налогоплательщиком процентов по заемным средствам (п.п. 3 п. 1 ст. 223 НК РФ), а в ситуации с беспроцентным займом – это дата его погашения (Определение ВС РФ от 16.04.15 г. № 301-КГ15-2401).

Другими словами, если заемщиком по договору беспроцентного займа является индивидуальный предприниматель, то за период пользования безвозмездными денежными средствами исчисляется НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Отметим, что если договор беспроцентного займа заключен между супругами, имеющими статус индивидуальных предпринимателей, то доход в виде материальной выгоды от экономии на процентах не возникает. В этом случае наличие правового статуса налогоплательщиков – индивидуальных предпринимателей не исключает применения режима совместной собственности между супругами, который является первичным и распространяется на все полученные в период брака доходы. Деньги, передаваемые в порядке займа из общей совместной собственности обоих супругов в их общую совместную собственность, в действительности не могут быть заемными.

Таким образом, денежные средства, полученные индивидуальным предпринимателем от своего супруга по договору займа, являются их общим имуществом, поэтому эти средства не могут считаться доходами для целей обложения НДФЛ (постановление Четвертого арбитражного апелляционного суда от 2.04.15 г. № А78-7533/2014).

Статья актуальна на 25.01.16

Рекомендуйте статью коллегам: