Рейтинг: 4.2/5.0 (1806 проголосовавших)

Рейтинг: 4.2/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Как вы думаете, что сильнее всего влияет на отношение сотрудников к работе? Конечно, факторов множество, но для большинства наиболее действенным инструментом была и остается заработная плата. Ясная политика в области оплаты труда и предоставления льгот, понимание ее каждым сотрудником имеет огромное значение для эффективной работы предприятия.

05 февраля 2016

Благодарим пресс-службу АО "Сибирский химический комбинат" за предоставление данного материала.

Помимо основной заработной платы, выплачиваемой работнику за выполнение его основных функций, применяется система премирования. Премия – это стимулирующая переменная выплата за качественное выполнение конкретной работы, за достижение или улучшение определенных показателей деятельности.

Размер премии работника должен напрямую зависеть от его вклада в результаты деятельности компании. Такой бонус всегда приветствуется персоналом, отвечает его удовлетворенности, повышает лояльность. Особенно в случае если руководство правильно объясняет суть выплаты. Работники должны всегда понимать, при каких обстоятельствах и за какие заслуги они получают премию, как они влияют на успех предприятия в целом.

Напомним, что на СХК с октября 2015 года внедрены пять отраслевых ПСР-проектов по следующим HR-процессам: прием на работу, перевод на другую должность, увольнение, учет рабочего времени и премирование за выполнение ОВЗ. Порядок и последовательность оформления, прохождения документов приведены в соответствие с утвержденными госкорпорацией «Росатом» отраслевыми схемами. Схемы и порядок проведения вышеназванных HR-процессов установлены регламентом взаимодействия АО «СХК» с объединенным центром обслуживания ГК «Росатом» по процессам управления персоналом Р 11-17-2015 (введен в действие приказом № 11/1462-П от 12.10.2015 г.).

Утвержденные шаблоны служебных записок, образцы их заполнения и регламент взаимодействия (Р 11-17-2015) размещены в корпоративной информационной системе: Документы подразделений -> ОМЭКР -> Шаблоны форм кадровых документов.

В этом номере мы поясним про премирование за выполнение особо важного задания (ОВЗ). Это разовая премия, выплачиваемая работнику или группе работников за выполнение разового особо важного задания, связанного с внеплановым решением приоритетных внутрипроизводственных и управленческих задач, с внеплановыми достижениями. Премия за ОВЗ направлена на формирование корпоративной культуры лидерства, развитие личной и командной результативности.

Положением по оплате труда работников АО «СХК» (П-11-04-2015) установлены условия и показатели премирования за ОВЗ, порядок оформления документов для выплаты премии. В соответствии с положением (П-11-04-2015) премия может быть выплачена за:

Решение о премировании работников за выполнение задания, о размере премии с учетом степени его важности, сложности работы и срочности ее выполнения принимает руководитель по согласованию с техническим директором АО «СХК» или курирующим соответствующее структурное подразделение комбината заместителем генерального директора.

Размер премии работникам устанавливается в зависимости от запланированных для СПК средств на премирование за ОВЗ, от результата выполненного задания, с учетом трудового вклада каждого работника в его выполнение.

Руководитель структурного подразделения комбината – инициатор ОВЗ отвечает за качество и своевременность подготовки документов для выплаты премии, обоснованность и целесообразность признания работы особо важной, достоверность информации о фактическом выполнении работ, соответствие подготовленных документов.

Процедура оформления служебной записки и приказа на выплату премии за выполнение ОВЗ представлена следующей блок-схемой:

В 2016 году на комбинате планируется введение нового вида оперативной премии, которая позволит поощрять работников за достижение не только внеплановых, но и запланированных результатов деятельности, за повышение эффективности.

Подскажите, какую формулировку лучше указать в приказе о премировании:

есть раздел о премировании в Положении об оплате труда и премировании, в нём указано, что есть в организации ежемесячные премии есть и что конкретные показатели премирования прописываются в Положениях о показателях соответствующих подразделений (а у какого подразделения положения о показателях нет - у того и ежемесячной премии нет). По администрации показатели премирования есть, и есть конкретная (не в процентах, а в рублях) сумма по каждой должности (фактически по одному работнику на 1 должность приходится). Размышляю над формулировкой приказа, думаю указать:

"за выполнение показателей премирования и в соответствии с Положением об оплате труда и премировании".

Достаточно ли будет этой формулировки? Нужно ли указываь что-нибудь ещё?

Спасибо!

Я хочу обратить внимание модератора на это сообщение, потому что:

спасибо!

а если заданий как таковых нет, а показатели премирования (за достижение которых мы и премируем) - довольно расплывчатые (большой объём работ, активное участие в переговорах с клиентами (не входит в должностные добязанности), организация работ по реализации проектов (опять-таки - не входит в должностные обязанности) и т.п.), то можем мы вместо задания сослаться на выполнение (или достижение?) показателей премирования?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Не понятно. Вам дают премию за работу которую Вы не должны делать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Спасибо тем, кто меня любит - Вы делаете меня лучше.

Спасибо тем, кто меня ненавидит - Вы делаете меня сильнее.

Спасибо тем, кому вообще все равно - Вы нужны для массовки.

Не совсем. Речь идёт о работниках администрации, обязанности которых чётко прописаны, но которые тем не менее периодически (а точнее, довольно часто) выполняют множество иных функций - то есть фактически всё, что позарез необходимо именно в этот исторический момент. То есть в принципе финдиректор, напрмер, моджет не вести переговоров с заказчиками (для этого есть специальные люди), но когда надои когда договориться может только он - ведёт. Включать такие действия в обязанности финдиректора - не хотелось бы. У него своих обязанностей - немало, а это - не его. Примерно так.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

за выполнение особо важных и сложных заданий премирование - ежемесячное и сумма конкретно определена. Можно ли из месяца в месяц премировать за выполнение особо важных заданий одинаковой суммой?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У нас в положение об оплате труда прописано что есть ежемесячные надбавки к ним относятся: Персональная надбавка за интенсивность в размере до 200%, стимулирующая надбавка 25,4%, персональная надбавка до 100% эти надбавки устанавливает руководитель. Посмотрите как у Вас в положении прописано так и напишите

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Спасибо тем, кто меня любит - Вы делаете меня лучше.

Спасибо тем, кто меня ненавидит - Вы делаете меня сильнее.

Спасибо тем, кому вообще все равно - Вы нужны для массовки.

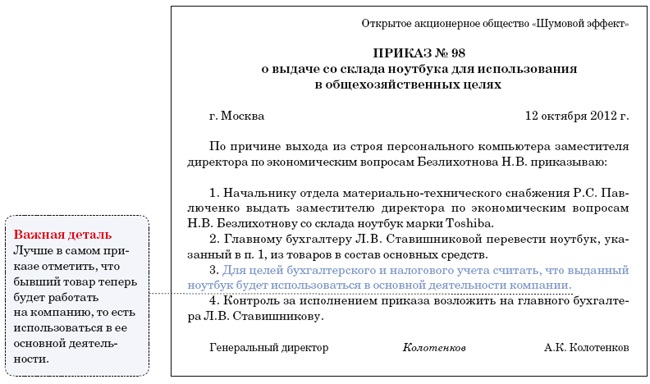

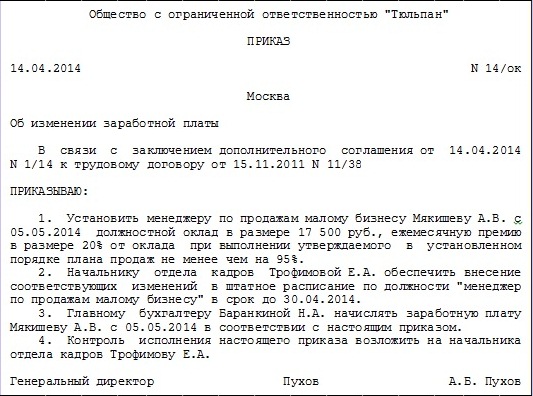

Если выплата разовой премии предусмотрена Положением о премировании, онаявляться составной частью системы оплаты труда. Основанием для начисления разовой премии является приказ руководителя о поощрении сотрудника (образец см.ниже). Приказ подписывает руководитель организации. Сотрудника нужно ознакомить с приказом под подпись. В приказе нужно указать мотивированное основание премирования и ссылку на пункт Положения о премировании, которым предусмотрена такая премия.

Как правило, в бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности (премия включена в стоимость основного средства).

Сумму премии за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья: Разовые премии.Общие правила. Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

В этом случае разовая премия может являться составной частью системы оплаты труда. * Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись. Смотрите образец ниже. *

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

Бухучет. В бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (23, 25, 26, 28, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности. *

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99 ). Их начисление отразите так:

Дебет 91 субсчет «Прочие расходы» Кредит 70

– начислена премия за счет прочих расходов.

Налог на прибыль. Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

Разовая премия считается предусмотренной трудовым договором, если соблюдается одно из двух условий:

Ссылку на локальный документ можно оформить, например, так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».*

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику)

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02 ). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02 ).

Совет: есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников. Это определяет статья 144 Трудового кодекса РФ.

В свою очередь, начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договорами, учитываются при расчете налога на прибыль (п. 1. 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10 ).

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ. *

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то вероятнее всего ей придется отстаивать свою точку зрения в суде.

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ ). *

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318. п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ ).

Как правило, премии относятся к косвенным расходам (ст. 318. абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам.

Пример. Бухучет и налогообложение разовой премии, начисленной за производственные результаты. Выплата премии предусмотрена трудовым договором. Премия выплачена за счет расходов по обычным видам деятельности. Организация применяет метод начисления

ЗАО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация уплачивает в общем порядке.

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывают по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

ЗАО «Альфа» заключило с менеджером Кондратьевым А.С. (1966 г. р.) срочный трудовой договор на время выполнения определенной работы (проекта). Срок трудового договора – с 3 февраля по 31 марта 2014 года.

Трудовым договором предусмотрена выплата единовременной премии за успешное окончание проекта.

Проект был успешно завершен в поставленные сроки – 31 марта. Кондратьеву была начислена премия в размере 50 000 руб. В этот же день премия была выплачена сотруднику.

Таким образом, премия войдет в налоговую базу по НДФЛ в марте.

Стандартные налоговые вычеты ему не предоставляются.

Бухгалтер отразил начисление и выплату премии так:

Дебет 26 Кредит 70

– 50 000 руб. – начислена единовременная премия сотруднику по истечении срока трудового договора;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР»

– 11 000 руб. (50 000 руб. 22%) – начислены взносы на пенсионное страхование с суммы премии;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 1450 руб. (50 000 руб. 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 2550 руб. (50 000 руб. 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 100 руб. (50 000 руб. 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 6500 руб. (50 000 руб. 13%) – удержан НДФЛ с суммы премии, начисленной Кондратьеву;

Дебет 70 Кредит 50

– 43 500 руб. (50 000 – 6500) – выплачена Кондратьеву премия за минусом НДФЛ.

Суммы премии и страховых взносов с нее включаются в состав косвенных расходов. В марте бухгалтер «Альфы» учел в составе расходов:

При кассовом методе премии можно учесть в составе расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ ). Обычно премию организация выплачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02 ). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Зарегистрирован в Минюсте РФ 14 октября 2011 г. Регистрационный N 22058

В соответствии с Федеральным законом от 27 июля 2004 г. N 79-ФЗ "О государственной гражданской службе Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3215; 2006, N 6, ст. 636; 2007, N 10, ст. 1151, N 16, ст. 1828; N 49, ст. 6070; 2008, N 13, ст. 1186; N 30 (ч. 2), ст. 3616; N 52 (ч. 1), ст. 6235; 2009, N 29, ст. 3597, ст. 3624; N 48, ст. 5719; N 51, ст. 6150, ст. 6159; 2010, N 5, ст. 459; N 7, ст. 704; N 49, ст. 6413; N 51 (ч. 3), ст. 6810; 2011, N 1, ст. 31), Указом Президента Российской Федерации от 25 июля 2006 г. N 763 "О денежном содержании федеральных государственных гражданских служащих" (Собрание законодательства Российской Федерации, 2006, N 31 (ч. 1), ст. 3459; N 38, ст. 3975; 2007, N 1 (ч. 1), ст. 209; N 13; ст. 1530; N 14, ст. 1664; N20, ст. 2390; N 23, ст. 2752; N 32, ст. 4124; N 40, ст. 4712; N 43, ст. 5168; N 50, ст. 6255; N 52, ст. 6424; 2008, N 9, ст. 825; N 13, ст. 1257; N 17, ст. 1818; N20, ст. 2294; N 21, ст. 2430; N 22, ст. 2537; N 25, ст. 2961; N 31, ст. 3701; N 39, ст. 4422; N 49, ст. 5763; N 52, ст. 6363 (ч. 1); 2009, N 16, ст. 1901; N 20, ст. 2445; N 34, ст. 4171; N 36, ст. 4312; N 52 (ч. 1), ст. 6534; 2010, N 3, ст. 276; N 4, ст. 371; N 12, ст. 1314; N 15, ст. 1777; N 16, ст. 1874; 2011, N 5, ст. 711), Указом Президента Российской Федерации от 25 июля 2006 г. N 765 "О единовременном поощрении лиц, проходящих федеральную государственную службу" (Собрание законодательства Российской Федерации, 2006, N 31 (ч. 1), ст. 3461; 2009, N 14, ст. 1630; 2010, N 37, ст. 4643; 2011, N 4, ст. 572), Положением о Федеральном агентстве железнодорожного транспорта, утвержденным постановлением Правительства Российской Федерации от 30 июля 2004 г. N 397 (Собрание законодательства Российской Федерации, 2004, 32, ст. 3344; 2008, N 42, ст. 4825; N 46, ст. 5337; 2009, N 6, ст. 738; N 18 (ч. 2), ст. 2249; N 33, ст. 4081; N 36, ст. 4361; 2010, N 26, ст. 3350; 2011, N 14, ст. 1935; N 16, ст. 2289), Регламентом Министерства транспорта Российской Федерации, утвержденным приказом Минтранса России от 3 марта 2006 г. N 27 (зарегистрирован Минюстом России 25 апреля 2006 г. регистрационный N 7735), с изменениями, внесенными приказами Министерства транспорта Российской Федерации от 31 января 2008 г. N 19 (зарегистрирован Минюстом России 21 февраля 2008 г. регистрационный N 11216), от 6 мая 2008 г. N 77 (зарегистрирован Минюстом России 29 мая 2008 г. регистрационный N 11784), от 30 сентября 2008 г. N 161 (зарегистрирован Минюстом России 16 октября 2008 г. регистрационный N 12474), от 20 октября 2010 г. N 223 (зарегистрирован Минюстом России 30 ноября 2010 г. регистрационный N 19084), приказом Министерства транспорта Российской Федерации от 18 октября 2005 г. N 130 "О ведомственных наградах Министерства транспорта Российской Федерации" (зарегистрирован Минюстом России 14 ноября 2005 г. регистрационный N 7160) с изменениями, внесенными приказом Минтранса России от 20 июня 2007 г. N 79 (зарегистрирован Минюстом России 25 июля 2007 г. регистрационный N 9894), приказываю:

1. Утвердить Положение о порядке выплаты премий за выполнение особо важных и сложных заданий, материальной помощи, единовременной выплаты и единовременных поощрений федеральным государственным гражданским служащим территориальных управлений Федерального агентства железнодорожного транспорта.

2. Признать утратившим силу приказ Федерального агентства железнодорожного транспорта от 5 сентября 2007 г. N 283 "Об утверждении Положения о порядке выплаты премий за выполнение особо важных и сложных заданий, материальной помощи, единовременных выплат и денежных поощрений федеральным государственным гражданским служащим территориальных управлений Федерального агентства железнодорожного транспорта" (зарегистрирован Минюстом России 8 октября 2007 г. регистрационный N 10273).

Руководитель Г. Петраков

Положение о порядке выплаты премий за выполнение особо важных и сложных заданий, материальной помощи, единовременной выплаты и единовременных поощрений федеральным государственным гражданским служащим территориальных управлений Федерального агентства железнодорожного транспортаI. Общие положения

1.1. Настоящее Положение разработано в соответствии с Федеральным законом от 27 июля 2004 г. N 79-ФЗ "О государственной гражданской службе Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3215; 2006, N 6, ст. 636; 2007, N 10, ст. 1151; N 16, ст. 1828; N 49, ст. 6070; 2008, N 13; ст. 1186; N 30 (ч. 2), ст. 3616; N 52 (ч. 1), ст. 6235; 2009, N 29, ст. 3597, ст. 3624; N 48, ст. 5719; N 51, ст. 6150, ст. 6159; 2010, N 5, ст. 459; N 7, ст. 704; N 49, ст. 6413; N 51 (ч. 3), ст. 6810; 2011, N 1, ст. 31), Указом Президента Российской Федерации от 25 июля 2006 г. N 763 "О денежном содержании федеральных государственных гражданских служащих" (Собрание законодательства Российской Федерации, 2006, N 31 (ч. 1), ст. 3459; N 38, ст. 3975; 2007, N 1 (ч. 1), ст. 209; N 13, ст. 1530; N 14, ст. 1664; N 20, ст. 2390; N 23, ст. 2752; N 32, ст. 4124; N 40, ст. 4712; N 43, ст. 5168; N 50, ст. 6255; N 52, ст. 6424; 2008, N 9, ст. 825; N 13, ст. 1257; N 17, ст. 1818; N 20, ст. 2294; N 21, ст. 2430; N 22, ст. 2537; N 25, ст. 2961; N 31, ст. 3701; N 39, ст. 4422; N 49, ст. 5763; N 52, ст. 6363 (ч. 1); 2009, N 16, ст. 1901; N 20, ст. 2445; N 34, ст. 4171; N 36, ст. 4312; N 52 (ч. 1), ст. 6534; 2010, N 3, ст. 276; N 4, ст. 371; N 12, ст. 1314; N 15, ст. 1777; N 16, ст. 1874; 2011, N 5, ст. 711), Указом Президента Российской Федерации от 25 июля 2006 г. N 765 "О единовременном поощрении лиц, проходящих федеральную государственную службу" (Собрание законодательства Российской Федерации, 2006, N 31 (ч. 1), ст. 3461; 2009, N 14, ст. 1630; 2010, N 37, ст. 4643; 2011, N 4, ст. 572), Положением о Федеральном агентстве железнодорожного транспорта, утвержденным постановлением Правительства Российской Федерации от 30 июля 2004 г. N 397 (Собрание законодательства Российской Федерации, 2004, N 32, ст. 3344; 2008, N 42, ст. 4825; N 46, ст. 5337; 2009, N 6, ст. 738; N 18 (ч. 2), ст. 2249; N 33, ст. 4081; N 36, ст. 4361; 2010, N 26, ст. 3350; 2011, N 14, ст. 1935; N 16, ст. 2289), Регламентом Министерства транспорта Российской Федерации, утвержденным приказом Минтранса России от 3 марта 2006 г. N 27 (зарегистрирован Минюстом России 25 апреля 2006 г. регистрационный N 7735), с изменениями, внесенными приказами Министерства транспорта Российской Федерации от 31 января 2008 г. N 19 (зарегистрирован Минюстом России 21 февраля 2008 г. регистрационный N 11216), от 6 мая 2008 г. N 77 (зарегистрирован Минюстом России 29 мая 2008 г. регистрационный N 11784), от 30 сентября 2008 г. N 161 (зарегистрирован Минюстом России 16 октября 2008 г. регистрационный N 12474), от 20 октября 2010 г. N 223 (зарегистрирован Минюстом России 30 ноября 2010 г. регистрационный N 19084), приказом Министерства транспорта Российской Федерации от 18 октября 2005 г. N 130 "О ведомственных наградах Министерства транспорта Российской Федерации" (зарегистрирован Минюстом России 14 ноября 2005 г. регистрационный N 7160) с изменениями, внесенными приказом Минтранса России от 20 июня 2007 г. N 79 (зарегистрирован Минюстом России 25 июля 2007 г. регистрационный N 9894), и определяет условия и порядок выплаты премий за выполнение особо важных и сложных заданий, материальной помощи, единовременной выплаты и единовременных поощрений федеральным государственным гражданским служащим территориальных управлений Федерального агентства железнодорожного транспорта (далее - территориальное управление) (далее - работники).

II. Порядок выплаты премий

за выполнение особо важных

и сложных заданий

2.1. Премирование работников производится за выполнение особо важных и сложных заданий, связанных с реализацией задач, возложенных на Федеральное агентство железнодорожного транспорта (далее - Агентство) и его территориальные управления, в соответствии с положениями о территориальных управлениях и иными нормативными правовыми актами Российской Федерации.

2.2. При принятии решения о премировании работников учитываются следующие условия:

- личный вклад работника в обеспечение выполнения задач и реализации функций, возложенных на территориальное управление;

- степень сложности выполнения работником заданий, эффективности достигнутых результатов за определенный период работы;

- оперативность и профессионализм работника в решении вопросов, входящих в его компетенцию, в подготовке документов, выполнении поручений;

- соблюдение установленных сроков для выполнения поручений, добросовестное и качественное выполнение обязанностей, предусмотренных должностным регламентом;

- соблюдение служебного распорядка территориального управления.

2.3. Решение о премировании принимается руководителем территориального управления (далее - руководитель):

- в отношении заместителей руководителя;

- в отношении начальников структурных подразделений территориального управления - по представлению заместителей руководителя в соответствии с распределением обязанностей;

- в отношении иных работников - по представлению начальников соответствующих структурных подразделений территориального управления, согласованному с заместителем руководителя в соответствии с распределением обязанностей.

2.4. Решение о премировании работников, в том числе решения о конкретных объемах премий, принимается руководителем за конкретный премируемый период и оформляется приказом территориального управления.

2.5. Сводное представление о премировании работников готовит начальник отдела финансов и бухгалтерского учета - главный бухгалтер территориального управления на основании обоснованных представлений начальников структурных подразделений территориального управления, в которых приводится список работников и указывается размер причитающейся каждому работнику премии, согласованных с заместителями руководителя в соответствии с распределением обязанностей.

2.6. Премирование работников производится за счет денежных средств, предусмотренных территориальному управлению в фонде оплаты труда на выплату премий на соответствующий календарный год, с учетом полученной экономии по фонду оплаты труда на определенный настоящим Положением период. Размер премии, выплачиваемый работнику, максимальными размерами не ограничивается.

2.7. Премии за выполнение особо важных и сложных заданий могут выплачиваться единовременно, ежемесячно, ежеквартально и по итогам года. Ежемесячные, ежеквартальные премии и премии по итогам года выплачиваются с учетом фактически отработанного времени в расчетном периоде.

2.8. Премия за период, принятый в качестве расчетного для начисления премий, может устанавливаться в процентах от должностного оклада, оклада месячного денежного содержания, месячного денежного содержания.

2.9. Не подлежат премированию работники, систематически не исполняющие или несвоевременно выполняющие свои служебные обязанности (задания), а также нарушающие служебную дисциплину.

2.10. Подготовка проекта приказа о премировании работников осуществляется отделом финансов и бухгалтерского учета территориального управления.

2.11. Руководитель премируется в зависимости от результатов его работы, на основании анализа информации об эффективности деятельности территориального управления.

2.12. Решение о выплате премии руководителю оформляется в установленном порядке приказом Агентства, подписываемым руководителем Агентства или его заместителем, согласованным с начальниками структурных подразделений Агентства.

III. Порядок единовременной выплаты при предоставлении ежегодного

3.1. При предоставлении ежегодного оплачиваемого отпуска на основании личного заявления работнику один раз в год производится единовременная выплата в размере двух окладов месячного денежного содержания.

3.2. Работникам, которым не была произведена единовременная выплата, предусмотренная пунктом 3.1 настоящего Положения, выплата производится в конце текущего календарного года по личному заявлению работника.

IV. Порядок и условия выплаты

4.1. Выплата материальной помощи работникам осуществляется за счет средств, предусмотренных в фонде оплаты труда на выплату материальной помощи, один раз в течение календарного года на основании личного заявления, как правило, при уходе работника в ежегодный оплачиваемый отпуск в размере одного оклада денежного содержания.

4.2. Работнику в год поступления на государственную гражданскую службу в территориальное управление материальная помощь выплачивается пропорционально времени исполнения им должностных обязанностей до окончания календарного года в размере 1/12 оклада денежного содержания за каждый полный отработанный месяц.

4.3. При наличии экономии фонда оплаты труда по решению руководителя работнику может быть выплачена материальная помощь в следующих случаях:

- рождении ребенка (при предоставлении свидетельства о рождении ребенка) -5 000 рублей;

- смерти его близких родственников на основании копии свидетельства о смерти и документов, подтверждающих родство, - 10 000 рублей;

- в связи с утратой или повреждением имущества в результате стихийного бедствия, пожара, кражи, аварий систем водоснабжения, отопления и других обстоятельств, на основании подтверждающих документов из соответствующих органов, - 5 000 рублей;

- в случае заболевания, особой нуждаемости в лечении и восстановлении здоровья (на основании личного заявления работника или его близкого родственника) при предъявлении соответствующих документов - 10 000 рублей.

Решение о выплате материальной помощи в указанных случаях и ее размере принимается на основании мотивированного заявления работника или, соответственно, его близкого родственника (представителя), согласованного с начальником соответствующего структурного подразделения территориального управления, а также с начальником отдела финансов и бухгалтерского учета - главным бухгалтером территориального управления, в пределах средств утвержденного фонда оплаты труда.

4.4. Работникам, уволенным из территориального управления и получившим материальную помощь в текущем календарном году и вновь принятым в этом же году в территориальное управление, материальная помощь не выплачивается.

4.5. Подготовка проекта приказа руководителя о выплате материальной помощи оформляется структурным подразделением, в ведении которого находятся вопросы государственной службы, кадровой работы территориального управления.

4.6. Решение о выплате материальной помощи руководителю принимается руководителем Агентства.

V. Порядок и размер выплаты

5.1. Работникам за безупречную и эффективную службу за счет экономии фонда оплаты труда может выплачиваться единовременное поощрение.

При награждении ведомственными наградами работникам может выплачиваться единовременное поощрение в следующих размерах:

- при объявлении благодарности руководителя Агентства - один должностной оклад;

- при объявлении Благодарности Министра транспорта Российской Федерации, награждении Почетной грамотой Министерства транспорта Российской Федерации, памятными юбилейными знаками или медалями - один оклад месячного денежного содержания;

- при награждении нагрудным знаком "Почетный железнодорожник" - два оклада месячного денежного содержания;

- при награждении нагрудным знаком "Почетный работник транспорта России" - три оклада месячного денежного содержания;

- при награждении медалью "За заслуги в развитии транспортного комплекса России" - четыре оклада месячного денежного содержания.

При награждении наградами Российской Федерации работникам выплачивается единовременное поощрение в размере, установленным Указом Президента Российской Федерации от 25 июля 2006 г. N 765 "О единовременном поощрении лиц, проходящих федеральную государственную службу".

5.2. Единовременное поощрение в связи с юбилейными датами (50 и 60 лет со дня рождения) оказывается в размере месячного денежного содержания.

5.3. Единовременное поощрение в связи с выходом на государственную пенсию за выслугу лет или по старости выплачивается в размере месячного денежного содержания.

5.4. При наличии экономии фонда оплаты труда работникам может выплачиваться единовременное поощрение в связи с установленными государственными и профессиональными праздниками.

5.5. Подготовка проекта приказа о выплате единовременного поощрения осуществляется структурным подразделением, в ведении которого находятся вопросы государственной службы, кадровой работы территориального управления.

Добрый день, уважаемые форумчане. Задалась я этим вопросом не случайно. Есть у нас в казенном учреждении положение по оплате труда и там есть пункт, где написано, что руководитель может выплачивать за счет экономии ФОТ премию за выполнение особо важного задания. В бухгалтерии премию работнику начислили на основании приказа, приказ кадры составили на основании положения по оплате труда. Но дернуло меня полезть почитать трудовой договор с работником, а там нет ни единого намека на эту премию, есть оклад, надбавки, выплаты стимулирующего характера (все прямо как они называются), но нет премии за особо важное задание и все. Даже ссылки нет на наше положение по оплате труда. Получается, что у работника четко ограниченные выплаты и положение на него не распространяется. Почему вопрос: в коммерческих предприятиях это все уже давно известно и обычная практика - делать ссылку на положение в ТД. Поскольку в налоговом кодексе четко прописано отнесение расходов для целей налогообложения прибыли, все расходы по оплате труда должны быть прописаны в ТД или должна быть ссылка на внутренний локальный акт организации. А вот как работает бюджет?

Неужели ни у кого нет премий за выполнение особо важного задания?

Это государственный (муниципальный) гражданский служащий?

Нет, это простой бюджетник.

Нет, это простой бюджетник.

В соответствии со ст. 144 ТК РФ "Системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются:

в федеральных государственных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации".

И норма ст. 9 ТК РФ: "Коллективные договоры, соглашения, трудовые договоры не могут содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Если такие условия включены в коллективный договор, соглашение или трудовой договор, то они не подлежат применению".

Мое мнение: если НПА более высокой юридической силы данному работнику предусматривается выплата премии, то ее надо выплатить, несмотря на отсутствие ссылки на нее в трудовом договоре.

К тому же можно заключить доп. соглашение с работником и внести коррективы в текст трудового договора.

Правовым актом субъекта РФ установлен лишь общий порядок, в котором написано "премии по результатам работы", в нашем же положении эти премии расписаны как. премия по результатам работы за квартал, полугодие, 9 месяцев, год и премия по результатам работы за выполнение особо важного задания. Ни в одном ТД нет и слова на премию по результатам работы за выполнение особо важного задания. Считать ли в данном случае правовой акт субъекта РФ первичным по отношению к ТД.

Посмотрела ст.9 ТК РФ, там говориться про условия, содержащиеся в соглашениях, ТД, которые ограничивают права или снижают уровень гарантий по сравнению с нормативными правовыми актами. В наших ТД такие условия не прописаны. Поэтому данная статья к описанной ситуации не подходит.