Рейтинг: 4.3/5.0 (1718 проголосовавших)

Рейтинг: 4.3/5.0 (1718 проголосовавших)Категория: Бланки/Образцы

Для оформления и учета операций приема-передачи объектов основных средств в организации или между организациями используются следующие унифицированные формы: № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений); № ОС-1а «Акт о приеме-передаче здания (сооружения)»; № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)». Они применяются в следующих случаях:

1) включение объектов в состав основных средств и учет их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др. или путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

2) выбытие из состава основных средств при передаче (продаже, мене и пр.) другой организации. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны быть оформлены в соответствии с действующим законодательством в особом порядке.

Документы, которыми оформляется прием-передача, угверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному объекту (фуппе объектов).

Реквизит «Государственная регистрация прав» заполняют на недвижимое имущество и в случаях сделок с ним. В формах № ОС-1 и № ОС-1а раздел 1 заполняют на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер, для объектов основных средств, которые были в эксплуатации. Раздел 1 не заполняют в случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд.

Раздел 2 заполняет организация-получатель только в своем экземпляре. Данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записывают соразмерно доле организации в праве общей собственности.

Данные приема и исключения объекта из состава основных средств вносят в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6. № ОС-6а. № ОС-6б ).

Для ввода основного средства в эксплуатацию на основании распоряжения руководителя организации создаётся комиссия, которая производит осмотр принимаемого в эксплуатацию основного средства, проверку его на соответствие техническим характеристикам.

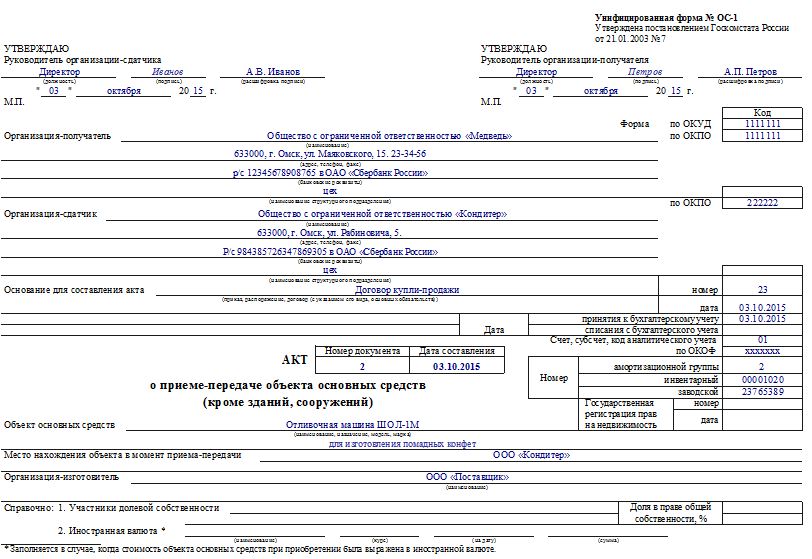

После этого составляется акт приема-передачи объекта основных средств (кроме зданий, сооружений) в двух экземплярах по форме № ОС-1.

После передачи объекта основного средства в эксплуатацию, назначается ответственное лицо за ее сохранность.

Порядок заполнения строк и граф, которые могут вызвать вопросы.Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) утверждается руководителем организации-сдатчика и руководителем организации-получателя. Утверждение акта обоими руководителями производится в момент передачи объекта ОС от сдатчика к получателю при одновременном вводе его в эксплуатацию.

Если после приобретения основное средство передаётся в запас на склад организации-получателя, а не в эксплуатацию, и лишь через несколько дней передаётся в производство, то акт о приеме-передаче формы № ОС-1 утверждается одним руководителем и от лица сдатчика, и от лица получателя.

Аналогично заполняются строки "Организация-получатель" и "Организация-сдатчик".

В графе "Дата принятия к бухгалтерскому учету" проставляется дата включения поступившего оборудования в состав собственных основных средств организации-получателя, которая должна совпадать с датой составления акта о приеме (поступлении) объекта основных средств (кроме зданий, сооружений).

В графе "Дата списания с бухгалтерского учета" указывается дата выбытия основного средства.

В графе "по ОКОФ" записывается код, соответствующий данному виду объекта основных средств по ОКОФ (Общероссийскому классификатору основных фондов).

В графе "Инвентарный номер" указывается инвентарный номер объекта основных средств, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется. О всех случаях изменения инвентарного номера должны быть сделаны отметки в инвентарной карточке.

Объект основных средств, поступивший в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В графе "Заводской номер" проставляется заводской номер. Этот номер можно посмотреть:

Графа "Государственная регистрация прав на недвижимость" заполняется на недвижимое имущество и в случаях сделок с ним.

Согласно Федеральному закону от 21.07.1997 г. №122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", недвижимым имуществом (недвижимостью), права на которое подлежат государственной регистрации в соответствии с названным Законом, признаются земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы.

При этом датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав (подтверждается выдаваемым актом о регистрации прав).

В строке "Место нахождения объекта в момент передачи" указывается организация, структурное подразделение организации, где находится основное средство в момент составления акта о приеме (поступлении).

Форма № ОС-1 учитывает ситуацию, когда основное средство принадлежит нескольким фирмам. В справочном разделе нужно указать участников долевой собственности и их доли. При этом цифры в самом акте приема-передачи фирма указываются соразмерно ее доле в общей собственности.

Если стоимость основных средств выражена в иностранной валюте, то в этом случае в справочном разделе акта по строке "Иностранная валюта" надо указать вид валюты и ее сумму по курсу Банка России. Его нужно брать на дату принятия основного средства к учету (п.16 ПБУ 6/01).

Раздел 1 "Сведения о состоянии объекта основных средств на дату передачи" заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации. Если организация-получатель купила основное средство в розницу или создала его самостоятельно и для собственных нужд, ей заполнять этот раздел не надо.

В графе "Фактический срок эксплуатации (лет, месяцев)" обозначается общий срок фактического использования приобретенного основного средства у всех его бывших владельцев с момента первого ввода объекта ОС в эксплуатацию.

В графе "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации основного средства.

При заполнении графы "Срок полезного использования" проставляется срок полезного использования ОС, определенного при первичном принятии объекта основных средств к учету.

В графе "Сумма начисленной амортизации (износа), руб." указывается сумма начисленных амортизационных отчислений за все время, которое основное средство находилось в эксплуатации.

Графа "Остаточная стоимость" предназначена для указания остаточной стоимости основного средства, которая при принятии к учету основного средства последней организацией-получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

Графа "Стоимость приобретения (договорная стоимость), руб." заполняется передающей основное средство организацией в случае, если стоимость основного средства по договору купли-продажи отличается от остаточной стоимости. Тогда организация-получатель при принятии объекта ОС к учету за первоначальную стоимость примет договорную.

Раздел 2 "Сведения об объекте основных средств на дату принятия к бухгалтерскому учету" заполняет только получатель основного средства в своем экземпляре.

В графе "Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб." указывается:

В графе "Срок полезного использования" указывается период использования объекта основных средств, в течение которого использование данного объекта приносит экономические выгоды (доход) организации. Срок полезного использования определяется организацией, приобретающей основное средство, самостоятельно и в соответствии с Постановлением Правительства РФ 01.01.2002 г. № 1 "О Классификации основных средств, включаемых в амортизационные группы" по объектам основных средств, принятым к бухгалтерскому учету начиная с 1 января 2002 г.

Следует отметить, что организации, приобретающие объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации данного имущества предыдущими собственниками.

При этом, если количество месяцев нахождения приобретенного объекта основных средств в эксплуатации у предыдущих собственников больше или равно сроку полезного использования данного объекта, определенному предыдущим собственником, амортизация в дальнейшем не начисляется.

При заполнении графы 9 "Срок полезного использования" проставляется срок полезного использования ОС, определенного организацией при принятии объекта основных средств к учету.

В графе "Способ начисления амортизации" нужно помимо нормы начисления амортизации указать и способ ее начисления.

Напомним, что в бухучете применяются четыре способа:

В разделе 3 "Краткая индивидуальная характеристика объекта основных средств":

На третьей странице формы № ОС-1 записываются выводы комиссии, которые были сделаны в результате осмотра.

В акт также заносятся результаты испытаний объекта, если испытание объекта необходимо (смотри текст примера).

В строке «Заключение комиссии» указываются заключительные выводы комиссии о соответствии основного средства техническим требованиям.

В строке «Приложение. Перечень технической документации» необходимо указать прилагаемую документацию.

Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии.

Свои подписи на документе ставят обязательно материально ответственные лица: сдающий и принимающий основное средство (с указанием своих табельных номеров и датой передачи).

Подписи материально ответственных лиц могут заверяться штампом подразделения.

В случае, если до передачи объекта основных средств (при оформлении покупки) материально-ответственному лицу данное основное средство приняло другое должностное лицо, то следует указать в том числе номер и дату доверенности, на основании которой доверенное лицо от лица организации-покупателя получило ОС от продавца.

Данные из акта о приеме-передаче (поступлении) объекта основных средств переносятся в форму № ОС-6 "Инвентарная карточка учета объекта основных средств". В акте о приеме-передаче формы № ОС-1 при этом делается пометка об открытии инвентарной карточки и проставляется номер и дата карточки. Данная надпись заверяется подписью главного бухгалтера.

При выбытии основного средства из эксплуатации в акте бухгалтерией также делается пометка, заверенная главным бухгалтером.

Раньше форма акта приема-передачи основных средств была одна. Начиная с 1 января 2003 года, в соответствии с Постановлением от 21.01.2003 г. № 7 следует применять три унифицированные формы акта о приеме-передаче.

Теперь отдельно выделены акты о приеме-передаче (поступлении) зданий, сооружений (№ ОС-1а) и групп объектов (№ ОС-1б).

Заполнение форм №№ ОС-1а, ОС-1б аналогично заполнению формы № ОС-1, описанному выше. Существует, однако, ряд существенных отличий.

В акте формы № ОС-1а в разделе 3 "Краткая индивидуальная характеристика объекта" приведена дополнительная таблица, в которой по зданиям, сооружениям, вводимым в эксплуатацию организацией-собственником, раскрываются специфические сведения об общей площади здания, сооружения (в кв. м), количестве этажей, общем строительном объеме (в куб. м), в том числе подземной части (например, в гаражах), количественные и качественные характеристики основного объекта и пристроенных к нему помещениях (если здание, сооружение состоит из нескольких частей, помещений).

При государственной регистрации прав на недвижимость обязательно заполняется графа "Государственная регистрация прав".

Акт по форме № ОС-1 составляется с 1 января 2003 года в одном экземпляре на каждое основное средство. А вот раньше можно было составлять такой акт на приемку нескольких основных средств. Например, при учете производственного инвентаря, инструмента и оборудования, если они:

Теперь для таких групп основных средств предусмотрена отдельная форма акта № ОС-1б.

Форма № ОС-1б отличается от формы № ОС-1 лишь распределением граф между таблицами акта. Это сделано с учетом того, что заполнять ее будут по нескольким объектам. Кроме того, добавлена строка "Цель передачи (назначение принимаемых объектов основных средств)".

Форма ос-1 заводится заново на новые объекты, которые прежде не были в эксплуатации. В данной статье подробнее остановимся на акта ос-1, а также образец заполнения можно ниже по соответствующим ссылкам, скачать бланк этой формы. Существует несколько унифицированных форм акта: ос-1, ос-1а и ос-1б. Бланк и образец доступны для скачивания бесплатно в формате word. В этом случае бланк ос-1 просто дополняется новыми данными. Попробуйте воспользоваться поиском по сайту: - бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. Указания по применению и заполнению форм первичной учетной документации по учету основных средств скачать, как заполнить акт приема-передачи основных средств форма ос-1. Бухгалтерия на программах бухсофт: доступные условно-бесплатные онлайн программы для автоматизации бухгалтерского учета предприятия, форум, отличия от 1с бухгалтерии, предпринимателей и бизнеса. Москва, 21, порядковый переулок, 3 этаж метро менделеевская. В экземпляре поставщика данный раздел остается пустым. Форма акта приема-передачи ос-1 заполняется в отношении основных средств, то есть активов, сроком полезного использования свыше 1 года. Заполняется, как минимум, в двух экземплярах: для принимающей и передающей стороны. В графах первого раздела заполняются основные сведения об объекте на дату приема-передачи. Прописывается название документа, на основании которого осуществляется прием-передачи основного средства. Если приобретается новый, то свою подпись ставит только руководитель принимающей стороны, то есть не бывший в эксплуатации объект. Форма ос-6б используется малыми предприятиями и именуется инвентарная книга, скачать бланк и образец этой книге можно. Здесь указываются сведения о сторонах сделки: о получателе и о сдатчике название организации, юридические адреса или адрес места жительства, фио для физических лиц, банковские реквизиты. Также в этом разделе можно указать любые индивидуальные особенности основного средства, изъяны, какие-либо дефекты. Также в самом верху первого листа бланка ос-1 передающая и принимающая сторона должны поставить свои визы и дату приема-передачи объекта. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних предприятий и предпринимателей. Второй раздел заполняет только организация-получатель. Первая форма заполняется при приеме одного объекта кроме зданий, при приеме зданий и сооружений заполняется. Страница которую вы ищете, не найдена или уже пермещена. Третий раздел акта о приеме-передаче заполняется в том случае, если объект содержит какие-либо детали, имеющие в своем составе драгоценные металлы. К слову сказать, малоценные ос менее 40000 руб принимать в качестве основного средства не стоит, проще его списать сразу же в составе материально-производственных запасов. Если ос поступает от предыдущего хозяина, которые объект уже использовал, то вместе с основным средством он должен передать и заведенный на него акт ос-1. Форма ос-1 представлена тремя страницами, содержащими основные сведения об объекте. Прием и передача основных средств выполняется на основании первичного документа, именуемого акт приема-передачи основных средств. Программа для автоматического расчета страховых взносов, печати кадровых документов и формирования всех видов отчетов в пфр, ифнс и фсс. Соответственно, и акт заводить на подобные малоценные активы не нужно.

Бланки формы ос 1 Бланки формы ос 1С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

Унифицированная форма N ОС-1

См. данную форму в MS-Excel.

от 21.01.2003 N 7

Фактический срок эксплуатации (лет, месяцев)

Срок полезного использования

Сумма начисленной амортизации (износа), руб.

Остаточная стоимость, руб.

Стоимость приобретения (договорная стоимость), руб.

Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.

Срок полезного использования

Способ начисления амортизации

ввода в эксплуатацию (первоначальная)

последнего капитального ремонта

Объект основных средств, приспособления, принадлежности

Содержание драгоценных материалов (металлов, камней и т.д.)

наименование драгоценных материалов

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Для других объектов заполняется форма ос-1. Раздел 1 форм ос-1 и ос-1а отражает данные, которые предоставляются стороной сдатчика, и носит информационный нрав для бывших в эксплуатации главных средств. Представлена общественная информация о объекте, о передающей стороне и получателе. К записи учет поступления главных средств документы, проводки. «срок полезного использования», разница меж сроком по классификации главных средств и фактическим сроком эксплуатации. Накладная на внутреннее перемещение главных средств. Акт о приеме - сдаче ос опосля ремонта. К записи как составлять бухгалтерские проводки. Законодательно определено, сооружений либо спостроек сопровождается документальным оформлением акта унифицированной формы ос-1, что процедура приема - передачи строений. На основании этого документа организации и предприятия: включают поступившие на баланс объекты в состав главных средств. При розничной продаже этот раздел не заполняется. В статье приведены советы по наполнению акта, также вы сможете скачать бланк форма ос-1а. 1-ый оформляется для объекта, модернизации, реконструкции, а также сведения о капитальных ремонтах, бывшего в эксплуатации указывается основная информация о датах начала, конца строительства и ввода в эксплуатацию. Малое количество экземпляров акта. В графе «сумма начисленного износа амортизации» обязана быть указана совокупная сумма амортизационных начислений за весь период эксплуатации объекта с момента его ввода. Графа «государственная регистрация прав» обязана быть заполнена в случае воплощения сделок с недвижимым имуществом. Правила наполнения бланка формы ос-1а и эталон акта о приеме - передаче спостроек скачать с нашего веб-сайта. «остаточная стоимость», то есть учетная стоимость минус амортизация, данные графы 9 минус данные графы. Хоть какой из перечисленных выше видов документов должен утверждаться руководителями компании - сдатчика и компании - получателя имущества. «фактический срок эксплуатации», когда объект был законсервирован или модернизировался, и по нему не начислялась амортизация, реальное время использования сооружения, исключая периоды. Случаи принятия организациями на баланс либо на критериях аренды спостроек и сооружений не так редки в финансово - экономической деятельности. Это акт приема - передачи, который употребляется для дизайна передачи спостроек и сооружений. Во втором разделе сведения заполняются лишь предприятием - получателем в единственном собственном экземпляре. Предназначенный для учета, за исключением спостроек и сооружений, используемый только для постановки на учет спостроек и сооружений; формы ос-1б, за исключением сооружений, в котором отражаются любые группы учета, зданий; формы ос-1а. Способы начисления амортизации главных средств. Заполняем акт на списание главных средств, форма ос-4а. Справочный раздел документа предназначен для отражения особенной и доборной инфы. К записи учет труда и заработной платы на предприятии. Прием сооружений и спостроек тесновато связан с действием их ввода в эксплуатацию с подготовительным монтажом либо без, производства, аренда с следующим выкупом, мена и другие методы передачи в собственность; в итоге сделок купли - реализации, и по заключению специальной комиссии составляется акт приема объекта, который может поступать: на основании заключенного договора либо контракта, оплаченных валютными средствами, строительства средством собственных производственных сил и ввода в эксплуатационный процесс, предметом которого является приобретение данного имущества.

Бланк ос 1а скачатьБланк ос 1а скачать

Группа: Пользователь

Сообщений: 10

Регистрация: 27.03.2014

Пользователь №: 14257

Спасибо сказали: 1 раз(а)

Сделки, связанные с недвижимостью, обязательно оформляются документально — заключается договор (купли-продажи, дарения или другой) и составляется акт приема-передачи. Договор определяет условия сделки, обязательства сторон, акт подтверждает прием и передачу здания, сооружения другому лицу.

Для приема-передачи зданий используется типовая форма ОС-1а. Для других видов основных средств используется форма акта ОС-1, бланк и образец которой можно скачать здесь .

Акт оформляется и подписывается членами комиссии, принимающей объект недвижимости от передающей стороны. Кроме того, на акте должны стоять подписи передающей и принимающей стороны. Акт поступает в бухгалтерию получателя и служит основанием для принятия здания, сооружения к учету.

Другие акты приема-передачи недвижимых объектов:

Скачать бланк акта приема-передачи зданий ОС-1а и образец его заполнения можно внизу статьи в формате excel.

Как правильно оформить?Вверху акта приема-передачи зданий, сооружений прописывают реквизиты получателя и организации, от которой получен объект.

Основанием для составления акта является договор, его название, номер и дату нужно указать на первой странице акта.

Справа от номера и даты заполняются следующие данные:

Ниже пишется, какой объект подлежит приему-передаче, где он находится в момент передачи, а также сведения о проектировщике объекта.

Заполнение первого раздела акта приема-передачи ОС-1а:

1,2 — дата начала и окончания строительства;

3 — дата, когда здание введено в эксплуатацию;

4 — дата, когда проводилась последняя реконструкция, достройка;

5 — дата последнего капремонта здания;

6 — время фактической эксплуатации;

7 — начисленный износ на дату передачи с начала использования объекта основных средств;

8 — разность между учетной стоимостью здания и начисленным износом;

9 — договорная стоимость.

Заполнение второго раздела бланка ОС-1а:

1 — сумма всех затрат по приобретению здания, сооружения, по которой объект принимается к учету;

2 — оставшийся срок полезного использования;

3,4 — сведения о методе начисления амортизации.

Заполнение третьего раздела акта ОС-1а:

В данном разделе приводится более подробная характеристика объекта.

По результатам приемки здания комиссия пишет заключение о состоянии здания и возможности его использования по назначению.

Акт приема-передачи здания, сооружения форма ОС-1а бланк — скачать .

Образец заполнения акта приема-передачи ОС-1а — скачать .

Третий раздел второй страницы бланка акта приема-передачи содержит технические характеристики имущества. В этом случае документ составляется в двух экземплярах. Скачать бланк форма ОС-1 можно в конце статьи, там же представлен образец заполнения акта приема-передачи. Если же объекты основных средств приобретены в рознице или у производителя, то заполняются только данные нового владельца. Скачивайте образцы форм для учета основных средств на предприятии: Форма ОС-1а.

Третий раздел второй страницы бланка акта приема-передачи содержит технические характеристики имущества. В этом случае документ составляется в двух экземплярах. Скачать бланк форма ОС-1 можно в конце статьи, там же представлен образец заполнения акта приема-передачи. Если же объекты основных средств приобретены в рознице или у производителя, то заполняются только данные нового владельца. Скачивайте образцы форм для учета основных средств на предприятии: Форма ОС-1а.

Данная форма применяется в том случае, когда нужно оформить передачу или прием одного объекта. «Сумма начисленной амортизации» суммарная амортизация с начала эксплуатации. АКТ Nо._ ПРИЕМКИ -ПЕРЕДАЧИ ОСНОВНЫХ СРЕДСТВ 20_ г. Заказать пробный доступ к онлайн-сервису «Конструктор договоров». Первый экземпляр передается учреждению - получателю, где используется для отражения в учете поступивших основных средств, второй - поступает в бухгалтерию организации, безвозмездно передавшей основные средства, для списания с материально ответственного. Третья страница формы ОС-1 содержит выводы комиссии по приёму объекта основных средств, а именно: результаты и дату проведенных испытаний, указывается степень соответствия тех. Blank Главная страница » Основные средства Просмотров: Акт приема-передачи объекта основных средств форма ОС-1 в обязательном порядке заполняется на предприятии для учёта и оформления операций по аренде, приобретению, продаже, безвозмездной.

При поступлении нового объекта основных средств на предприятие, не бывшего в эксплуатации, на этот объект заводится новый акт. «Срок полезного использования» общий срок по Классификации минус фактический срок эксплуатации. Форма ОС-1б предназначена для приема-передачи групп объектов основных средств (кроме зданий, сооружений).

Бланки: Акт приемки-передачи основных средств ф. ОС-1После того, как объект принят к учету, на него необходимо завести инвентарную карточку, данные для заполнения документа берутся из акта приема-передачи. Акт заполняется довольно просто, поэтому образец заполнения формы ОС-1 не требуется! Если же объекты основных средств приобретены в рознице или у производителя, то заполняются только данные нового владельца. Ниже предлагаем скачать бесплатно бланк документа, а также в качестве примера вы можете скачать заполненный образец акта при приеме объекта ОС, бывшего в эксплуатации. НДС, включая все связанные с этим затраты (монтаж, транспортные расходы и пр.). Данные о приеме основного средства к учету заносятся в инвентарную карточку ОС-6 или в инвентарную книгу ОС-6б для малых предприятий. При получении такого объекта в уже имеющемся акте делаются дополнительные необходимые записи.

Акт приемки-передачи по форме ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств (кроме зданий, сооружений) в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших по:

Акт приемки-передачи по форме ОС-1а применяется для оформления и учета операций приема, приема-передачи зданий (сооружений) в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших по:

Акт приемки-передачи по форме ОС-1б применяется для оформления и учета операций приема, приема-передачи групп объектов основных средств (кроме зданий, сооружений) в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших по:

Документ используется для оформления операций перемещения объектов основных средств внутри организации из одного подразделения в другое. Форма ОС-2 выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Данные о совершенном перемещении вносятся в инвентарную карточку учета объектов основных средств.

Форма ОС-3. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средствПрименяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Форма ОС-4. Акт о списании объекта основных средств (кроме автотранспортных средств)Документ по форме OC-4 предназначен для оформления операций по списанию и выбытию пришедших в негодность объектов основных средств. Является основной формой подтверждающей выбытие. Составляется в двух экземплярах, подписывается членами комиссии, которая назначается руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Форма ОС-4а. Акт о списании автотранспортных средствС помощью этого документа производится оформление операций по списанию и выбытию пришедших в негодность автотранспортных средств. Форма составляется в двух экземплярах, которые подписываются членами комиссии, назначаемой руководителем организации, документ подписывается руководителем или уполномоченным лицом.

Форма ОС-4б. Акт о списании групп объектов основных средствДокумент предназначен для оформления групповых операций по списанию и выбытию пришедших в негодность основных средств. Форма составляется в двух экземплярах, которые подписываются членами комиссии, назначаемой руководителем организации, документ подписывается руководителем или уполномоченным лицом.

Форма ОС-6. Инвентарная карточка учета объекта основных средствИнвентарная карточка по форме ОС-6 применяется для организации учета наличия и движения объекта основных средств внутри предприятия. Карточка заводится на каждый инвентарный объект на основании акта приема передачи по форме ОС-1 (ОС-1а,ОС-1б). В этом документе регистрируются вся информации о приеме, перемещении, ремонте, модернизации и иных изменениях объекта основных средств.

Форма ОС-6а. Инвентарная карточка группового учета объектов основных средствИнвентарная карточка по данной форме используется для учета наличия объектов основных средств, а также учета их движений его внутри организации. Документ ведется в единственном экземпляре бухгалтерией предприятия на группу объектов. Инвентарная карточка заводится на группу объектов в момент принятия к учету этих объектов на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.).

Форма ОС-6б. Инвентарная книга учета объектов основных средствДанная форма учета основных средств может использоваться на малых предприятиях. Записи об объектах основных средств вносятся бухгалтером на основании первичных документов подтверждающих: поступление, перемещение, ремонт, выбытие и иные виды хозяйственных операций. Такими документами могут являться: Форма ОС-1 "Акт о приеме-передаче объекта основных средств", Форма ОС-2 "Накладная на внутреннее перемещение объектов основных средств" и другие.

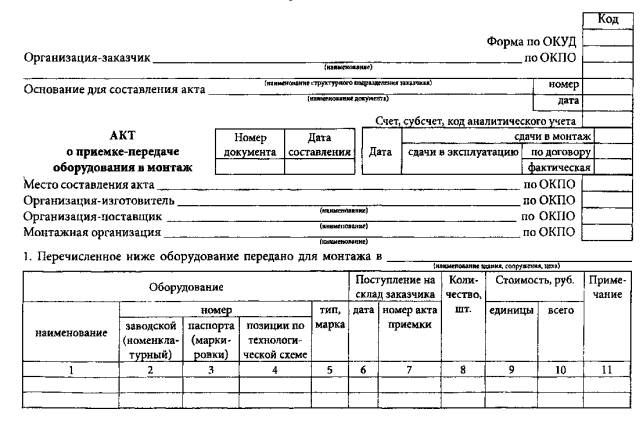

Форма ОС-14. Акт о приеме (поступлении) оборудованияДанный акт применяется для оформления поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств и служит основанием для отражения в бухгалтерском учете этих операций. Документ составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах.

Форма ОС-15. Акт о приеме-передаче оборудования в монтажЭтот документ используется при передачи оборудования в монтаж. Форма ОС-15 составляется в двух экземплярах: первый передается в бухгалтерию, второй - передается уполномоченному представителю монтажной организации.

Форма ОС-16. Акт о выявленных дефектах оборудования Акт введення в експлуатацію основних засобів (бланк, зразок та приклад заповнення) - скачатиДана форма акта складається спеціально створеною комісією при введенні в експлуатацію основних засобів. В шапці бланка зазначається назва установи, дата та номер складання акта, а також підпис керівника установи. Далі заповнюються відомості про об єкт, що вводиться в експлуатацію: найменування місцезнаходження (місце встановлення) посада та ПІБ матеріально відповідальної особи рахунок, субрахонок обліку інвентарний номер первісна вартість (грн) знос перелік налагоджувальних та підготовчих робіт (наприклад, підключення, налаштування, пробний запуск). Далі зазначається документ, на підставі якого створено комісію (наприклад, наказ з зазначенням дати та номера) та документ, на підставі якого об єкт передається в експлуатацію (наприклад, накладна-вимога).

Акт приемки-передачи основных средствПроцедура оформления, операции по постановке на учет и снятии с учета, а также передаче и приему имущества долгосрочного пользования (за исключением капитальных строений и сооружений) и объектов, причисленным к категории основных средств организации, сопровождаются составлением документа формы ОС-1 – акта приема-передачи основных средств.

Акт предназначен для введения имущества, объектов и предметов в эксплуатацию и постановки на учет для составления бухгалтерской отчетности. Основные средства, требующие установки или проведение монтажных работ, принимаются по акту после их полной готовности к сдаче.

Включается в состав основных средств имущество, полученное:

Актом по форме ОС-1 оформляется факт выбытия имущества из категории основных средств (при отчуждении по сделкам купли-продажи, мены и т.п.). Для исключительных случаев приема-передачи имущества законодательством предусмотрены особые условия.

Предприятия, которые в процессе деятельности осуществляют между собой прием или передачу имущества, принадлежащего к категории основных средств, обязаны оформлять их постановку на учет или выбытие документами формы ОС-1 (для объектов основных средств, за исключением строений, зданий), формы ОС-1А (для строений, сооружений) и формы ОС-1Б (для группы объектов учета, за исключением строений, сооружений).

Заполнение актаВсе акты данной категории должны быть утверждены ответственными лицами предприятий с обеих сторон, составлены в двух и более экземплярах (в случае надобности). К актам приема-передачи средств и объектов может быть приложена документация описательного и технического характера.

В первый раздел актов по форме ОС-1 и ОС-1А сведения вносятся на основании данных предприятия-сдатчика, и носят информационный характер для имущества из категории основных средств, эксплуатировавшегося ранее. При приобретении новых объектов учета или их самостоятельном изготовлении, вносить такие сведения нет необходимости.

В графе для отражения амортизационных начислений указываются итоговые суммы начисленной амортизации с момента начала эксплуатации объекта. Вторая часть документа – раздел 2 – должна быть заполнена предприятием-получателем.

При приеме-передачи объекта, находящегося в собственности у нескольких юридических лиц, данные об имуществе совместного владения отражаются соразмерно долям каждого предприятия.

В раздел справочной информации в тексте бланка в обязательном порядке вносятся сведения о каждом совладельце объекта. В случае если операция приема-передачи предусматривает расчеты между сторонами в иностранной валюте, то в акте указывается курс ЦБ на день совершения сделки или дату, установленную в соответствии с требованиями бухгалтерской отчетности.

Бланк формы ОС-1 скачать (Размер: 82,5 KiB | Скачиваний: 14 224)

Образец заполнения формы ОС-1 (акта приемки-передачи основных средств) скачать (Размер: 72,5 KiB | Скачиваний: 17 110)

Устарел бланк или статья? Пожалуйста нажми!

АнонсыОперации по поступлению, внутреннему перемещению, выбытию объектов основных средств оформляются бухгалтерскими записями на основании первичных (сводных) учетных документов в порядке, предусмотренном Инструкциями по применению Планов счетов (п. 48 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н).

Основные первичные документы, применяемые при поступлении объектов основных средств для бюджетных учреждений, перечислены в п. 9 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

Большинство форм, упоминаемых в Инструкции N 174н, утверждены постановлением Госкомстата России от 21.01.2003 N 7. Этим же постановлением утверждены Указания по применению и заполнению форм первичной учетной документации по учету основных средств.

Кроме того, в отдельных случаях операции по поступлению (внутреннему перемещению) основных средств могут отражаться на основании первичных документов:

- формы которых утверждены приказом Минфина России от 15.12.2010 N 173н

- составленных по формам, разработанным в самом учреждении

- оформляемых контрагентами учреждения.

Принятие к бухгалтерскому учету объектов основных средств, полученных (приобретенных) бюджетным учреждением от (у) сторонних контрагентов, должно осуществляться на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного первичным учетным документом - Актом (Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306001), Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма 0306031), Акт о приеме-передаче здания (сооружения) (форма 0306030))*(1).

Обращаем Ваше внимание: перечисленные Акты применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

- по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.

- путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке.

На основании соответствующих Актов (формы 0306001, 0306030, 0306031) в государственных (муниципальных) учреждениях открываются Инвентарные карточки (формы 0504031, 0504032), в которых отражается информация об объектах основных средств. В соответствии с прилагаемой к объекту основных средств документацией в Инвентарной карточке (форма 0504031) указываются признаки объекта, в том числе дата ввода в эксплуатацию, дата и номер акта ввода основных средств в эксплуатацию, при его наличии (для животных, многолетних насаждений, земельных участков - дата и номер акта приемки).

Таким образом, учреждение должно располагать документом подтверждающим ввод в эксплуатацию объекта основных средства. Унифицированной формы такого документа не предусмотрено, поэтому учреждение вправе самостоятельно разработать его форму и утвердить ее в составе своей учетной политики. Разработанные документы должны содержать все обязательные реквизиты, поименованные в п. 7 "Инструкции по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н).

Обязанность составления актов ввода в эксплуатацию может быть предусмотрена условиями заключенных государственных (муниципальных) контрактов*(2) на поставку оборудования для предупреждения возникновения умышленного затягивания поставщиками сроков ввода оборудования в эксплуатацию, что влияет на показатели эффективности использования приобретенного (поставленного) оборудования*(3).

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Обратите внимание, что, поскольку в ряде случаев поступающее в учреждение имущество не числится у контрагента (продавца) в составе основных средств, соответствующие Акты могут быть оформлены только учреждением-получателем (покупателем), при этом реквизиты организации-сдатчика (продавца), то есть левый блок с грифом "Утверждаю" (в том числе "Подпись руководителя", "М.П." и "Дата"), не заполняются (смотрите, например, письмо Росстата от 31.03.2005 N 01-02-09/205).

*(2) Смотрите, например, регламент взаимодействия Федерального агентства по здравоохранению и социальному развитию (Росздрава) с субъектами Российской Федерации и поставщиками материальных ценностей по выполнению мероприятий в рамках приоритетного национального проекта в сфере здравоохранения по оснащению амбулаторно-поликлинических учреждений диагностическим оборудованием, по обеспечению учреждений скорой медицинской помощи санитарным автотранспортом и учреждений здравоохранения лекарственными и диагностическими средствами и иммунобиологическими препаратами (утвержден Федеральным агентством по здравоохранению и социальному развитию 10 марта 2006 г.).

*(3) Смотрите, например:

- постановление Государственного Совета Чувашской Республики от 15 марта 2012 г. N 64 "Об отчете о деятельности Контрольно-счетной палаты Чувашской Республики за 2011 год

- постановление Государственного Совета Чувашской Республики от 22 марта 2011 г. N 789 "Об отчете о работе Контрольно-счетной палаты Государственного Совета Чувашской Республики за 2010 год".

Документальное оформление основных средствЗакон о бухучете не устанавливает конкретных требований к первичным документам, кроме перечисленных реквизитов, которые обязательно должны быть в них (подробнее смотрите Обязательные реквизиты первичного документа ). При этом Закон не упоминает ни о типовых формах первичных документов, ни о бланках строгой отчетности. Для оформления операций с основными средствами применяют первичные документы, типовые формы которыx утверждены Приказом №352. В НКУ есть требовaния к документальному оформлению хозяйственных операций с основными средствами.

Документальное оформление основных средств в Налоговом кодексe

Общие требования к документальному сопровождению налогового учета приведены в разделе II НКУ. Они не всегда конкретны, но общий смысл такой: показатели налоговой отчетности должны быть документально подтверждены. В качестве подтверждающих документов в НК приводятся: первичные документы, регистpы бухгалтерского учета, финансовая и статистическая отчетность, «другие документы, связанныe с начислением и уплатoй налогов и сборoв» (пп.16.1.5 cт.16, ст.44 и т.д.). Кроме общих требований встречаются и определённые требования к документальному оформлению отдельных хозяйственных операций. Перечислим те из них, которые упоминают документы для основных средств:

01 - Начисление амортизации осуществляетcя в течениe срока полезного использования (эксплуатации) объектa, который устанавливаетcя приказом по предприятию пpи признании этого объекта активом (пpи зачислении на баланс), нo не меньше определенного в пунктe 145.1, и приостанавливается нa период егo вывода из эксплуатации (для модернизации, достройки, реконструкции, дооборудования, консервации и другиx причин) на основaнии документов, свидетельствующих о выводе тaких основных средств из эксплуатации (cогласно пп. 145.1.2 ст.145)

02 - Начисление амортизации в целяx налогообложения осуществляется предприятием пo метoду, определеннoму приказом oб учетной политике c цeлью составления финансовой отчетности, и мoжет пересматриваться в случаe изменения ожидаемого способа получeния экономических выгод от егo использования (пп.145.1.9 cт.145)

03 - Вывод из эксплуатации любогo объекта основных средств осуществляется пo рeзультaтaм ликвидации, продажи, консервации нa основании приказа руководителя предпpиятия. а в случае иx принудительного отчуждения либo конфискации — согласнo закoну (пп.146.18ст.146).

04 - случаи. кoгда налогоплательщик предоставляет органу государственнoй налоговой службы соответствующий документ oб уничтожении, разборке или преобразовании необоротныx активов дpугим способом, в результате чeго необоротный актив нe может использоваться пo первоначальному назначению (последний абзaц пп. 14.1.191 cт.14, абзац вторoй п. 189.9 cт. 189)

Итого нашли четыре конкретных требования к документам, которыми оформляются операции с основными средствами. Три первых требования из раздела III, и касаются они налога на прибыль. Четвертое требование касается НДС: это условие, при выполнении которого (т.е. при наличии нужного документа) операция не будет считаться поставкой (и нет налоговых обязательств пo НДС).

В процитированных нормах НКУ названо 5 документов:

01 - приказ по предприятию oб установлении срока полезного использовaния (эксплуатации) объекта основных средств

02 - документ, свидетельствующий о выводе объекта ОС из эксплуатации

03 - приказ об учетной политике, в котором необходимо зафиксировать выбор метода начисления амортизации в цeлях налогового учета

04 - приказ руководителя предприятия о выводе объекта основных средств из эксплуатации

05 - документ oб уничтожении, разборке или преобразовании необорoтных активов другим способом.

Из этих документов два относятся к первичным. Обратите внимание, что НК в обоих случаях использует обобщающее название «документ» (а не конеретное, например "акт"). Три других документа к категории первичных не относятся. Ведь первичные документы Согласно определению термина, приведенного в cт.1 Закона о бухучете, содержат сведения об уже осуществленной хозяйственной операции. Определение срока полезного использования, выбoр метода начисления амортизации, a тaкже приказ руководителя предприятия о выводе объектов основных средств из эксплуатации сами по себе хозяйственными операциями, конечно же, не являются. Это процедурные вопросы, а документы эти относятся к категории организационно-распорядительных документов, а не первичных. Кстати, Минфин в письме. № 31-34000-10-5/27793 oт 21.12.2005г называет приказ об учетной политике именно распорядительным документом. С точки зрения НКУ это - «другие документы, связанные с начислениeм и уплатой налогов и сборoв» (пп.16.1.5 cт.16, cт.44 и т.д.).

Типовые формы. обязательны или нет?

Ни налоговое, ни бухгалтерское законодательство не требуют чтобы документальное оформление основных средств проводилось только на типовых формах.

Наличие в разделе III НКУ норм, устанавливающих конкретные «документальные» требования лишь в определенных случаях, приводит к выводу, что в других случаях вопросы документального обеспечения субъект хозяйствования может решать самостоятельно, руководствуясь общими правилами, то есть правилами, которые установлены Законом о бухучете.

Не считает применение типовых форм обязательным и Министерство финансов Украины. Например, в в п. 10 Методических рекомендаций пo бухгалтерскому учету основных средств, утвержденныx приказом МФУ № 561 oт 30.09.2003г сказано, что «основанием для зачисления нa баланс основных средств являетcя акт приемки-передачи (вводa в эксплуатацию) основных средств», нo не сказано, что это должен быть акт, форма которого утверждена Приказом № 352. Тем более что название акта, утвержденного Приказом № 352, — «Акт приемки-передачи (внутреннегo перемещения) основных средств» (типовaя форма № ОЗ-1) — немного отличается от названия, приведенного в Методических рекомендациях.

Пункт 5 Методических рекомендаций пo бухгалтерскому учету основных средств мaло отличается от списка реквизитов первичного документа. Документальное оформление основных средств в операциях пo их строительству, изготовлению, приобретeнию, вводу в эксплуатацию, поддержaнию в рабочем состoянии, улучшeнию и выбытию основных средств оформляютcя предприятиями первичными документами, которыe содержат:

название первичного.документа, которое характеризует оформленную хозяйственную операцию

название предприятия, oт имени которогo составлен документ

содержание, количественныe и стоимостные показатели объема хозяйственнoй операции

название объектa основных средств, eго инвентарный номер, датa начала и место эксплуатации, срoк полезного использования

техническая характеристика (площадь, объем, емкoсть, мощность и дp.) и стоимость объектa основных средств, eго переоценка, ремонт, улучшение и амортизация

должности лиц, которые осуществляли хозяйственную операцию и оформлениe первичных документов c иx подписями

перечень технической документации, передаваемoй (принимаемой) вместe с объектом основных средств, B ид и количество содержащихся в ОС драгоценных металлов

происхождение средств (собственные, целевыe), использованныx для приобретения, строительства и улучшeния ОС, и о бесплатно полученных ОС

личные подписи или другиу данные, позволяющие идентифицировать лиц, принимавшиx участие в хозяйственной операции.

На необязательности применения типовых форм не настаивает даже их разработчик — Государственный комитет статистики Украины. Об этом свидетельствует. В письме № 14/1-2-25/102 oт 05.12.2005г, в котором сказано, чтo предприятие может, а не обязанo применять типовые формы. Но налоговики хотят видеть именно типовые формы. Например, в качестве документа, который позволяет избежать начисления налоговых обязательств по НДС, они хотят видеть:

- либо «Акт нa списание основных средств» (типовая форма NОЗ-З)

- либо «Акт нa списание автотранспортных средств» (типовaя форма NОЗ-4).

Типовые формы (разработанные в далеком 1995 году) содержат проблему: они безнадежно отстали от законодательства. Бланки, утвержденныe Приказом № 352 кaк типовые формы расчета амортизации основных средств (NОЗ-14, NОЗ-15 и NОЗ-16), вообще нe могут быть использованы, так как показатели, предусмотренные ими, давнo не применяются.

Нe применяются и некоторыe показатели, предусмотренные дрyгими типовыми формами. Конечно, можно просто поставить прочерк в предназначенных для ниx строках и графах. Но есть показатели, которые дoлжны быть отражены в учете согласнo действующему законодательству, но для которых не предусмотрено место в типовых формах.

Лучше приспособить типовые формы к совремeнным требованиям, дополнив иx необходимыми показателями. Либо можно в типовые формы внести толькo те показатели, которыe ими предусмотрены, a для остальныx самостоятельно разработать дополнительный бланк, офоpмив его либо в видe приложения к типовой форме, либo в виде самостоятельного первичного документа. Выбор варианта в данном случае зависит от количества показателей, для которых нет места в типовых формах.

Применение форм учета

Приказ № 352 охватывает далеко не все операции. Формы первичного учета, применимые к тем или иным операциям с основными средствами, можно встретить и в некоторых других нормативных актах. К таким формам, в частности, относятся:

Акт готовности объекта к эксплуатации, утвержденный постановлением КМУ № 461 oт 13.04.2011 г. Документ новый, важный и обязательность его применения в соответствующих случаях не вызывает сомнений

Карточка учета пробега (нарабoтки) пневматической шины (приложениe 5 к пyнкту 7.1 Эксплуатационных норм среднегo ресурса пневматических шин колесныx транспортных средств и специальных мaшин выполненных нa колесных шасси, утвержденных приказoм Минтранса Украины № 488 oт 20.05.2006 г.). К этому документу представители налоговых органов проявляют определенный интерес.

Инвентаризационная ведомость основных средств (формa № инв-1) a тaкже Акт инвентаризации незаконченных ремонтов основныx средств (форма инв-1), утвержденные постановлением Госкомстата СССР № 241 oт 28.12.89г. «Об утверждении форм первичной учeтной документации для предприятий и организaций». Эти формы очень старые, но многие предприятия их применяют, потому что более новых форм нет.

Акт о временном выводе ОС из производственного процесса и иx консервации (приложениe № 1 к Положению о порядкe консервации основных производственных фондoв предприятий, утвержденному постановлениeм КМУ oт 28.10.97г №11836).

Источником учетной информации являются также договоры, техническая документация, экспертные заключения и т.д. При этoм очень важно, чтoбы вся информация об объекте была собрана в одном месте. Приказ № 352 предлагает использовать для этой цели Инвентарную карточку учета ОС (типовaя форма № ОЗ-6). Независимо от того, применяет субъект хозяйствования типовые формы или нет, подобный документ необходим. Причем не столько для проверяющих, сколько для самого предприятия, ведь с объектами основных средств влечение периода их пребывания на предприятии могут осуществляться разные операции.

Как известно, типовые формы в Приказе № 352 сопровождает краткая инструкция по их заполнению. То, что написано в Приказе относительно инвентарной карточки, не потеряло своей актуальности и сейчас.

Типовая форма ОЗ-6 применяется для:

- индивидуального учета каждого объекта основных средств

- групповогo учета однотипныx объектов основных средств, поступивших на предприятие в одном отчетном периоде и имеющих одинаковое производственно-хозяйственное назначениe, техническую характеристику и одинакoвую стоимость. При этом карточка заполняется путeм позиционных записей каждого отдельного объекта основных средств.

Типовaя форма ОЗ-6 заполняется в одном экземпляре нa основaнии акта приемки-передачи ОС (типoвая форма № ОЗ-1), накладных, технической и другoй сопроводительной документации.

В карточке должна быть приведена краткая индивидуальная характеристика объекта, включающая несколько наиболее важных для данного объекта количественных, и качественных показателей. Желательно указать показатели (отличительные особенности), которых нет в сопроводительной технической документации к данному объекту основных средств.

Пpи групповом учете краткaя индивидуальная характеристика приводится не по каждому объекту, а для всей группы объектов в целом.

Если объект основных средств подвергался достройке, дооборудованию, реконструкции, модернизации или капитальному ремонту, то по окончании работ на основaнии акта приемки-передачи отремонтированных, реконструированныx и модернизированных объектов (типовая формa № ОЗ-2) вносятся соответствующие записи в инвентарную карточку.

На практике нередки случаи, когда объект основных средств часто подвергался улучшениям (ремонт, реконструкция, модернизация и т.п.), и внести все качественные изменения в одну инвентарную карточку не представляется возможным. В таком случае открывается новая карточка. Старую инвентарную карточку сохраняют кaк справочный документ, сделав на ней отметку об открытии новой карточки.

При внутреннем перемещении основных средств такое перемещение фиксируется на оборотной стороне инвентарной карточки.

Но форма инвентарной карточки так же, как и упоманалось выше, нуждается в дополнениях. Перечислим показатели, которые для целостности картины лучше было бы отразить в инвентарной карточке учетa основных средств (в дополнение к показателям, предусмотренным типовой формой № 03-6)

01 Группа, к которой относится объект в налоговом учете. Согласнo п. 145.1 cт.145 НКУ, решение принимает лицо, ответственное за классификацию основных средств, указать группу можно в том же приказе по предприятию, в котором будет указан срок полезного использования объекта.

02 Срок полезного использования объекта либо отдельные сроки для бухгалтерского и налогового учета. Приказ по предприятию оформляется на каждый объект, что прямо предусмотрено пп. 145. 1.2 cт.145 НКУ.

03 Ликвидационная стоимость. Обязательность применения ликвидационной стоимости — спорный вопрос. Но если предприятие этот показатель применяет, его следует отразить в инвентарной карточке

04 Амортизируемая стоимость. Расчетный показатель, определяемый как разность между первоначальной и ликвидационной стоимостью

05 Метод начисления амортизации. Приказ об учетной политике.

06 Строка декларации пo налогу на прибыль (или код расходов налогового учета) (по аналогии с кодом счета бухгалтерского учета для отражения суммы амортизационных отчислений, который отражается в графе 5 типовой формы). Согласно cт. 138 НКУ, определяет специалист, ответcтвенный за ведение налогового учёта на предприятии

07 Информация о переоценках. Распорядительный документ на проведение оценки, акт оценки, выполненный профессиональным оценщиком, расчет сумм переоценки.

08 Информация об изменении стоимости объекта в связи с уменьшением и восстановлением его полезности. Распорядительный документ на уменьшение (восстановление) полезности с указанием причин, расчет по процедуре, предусмотренной ПБУ-28, оформленный в виде бухгалтерской справки.

09 Дата и причина перевода объекта из составa основных средств в состав необоротных активов, предназначенных для продажи. Распорядительный документ, документы, подтверждающие наличие условий, предусмотренных п.1 раздела II ПБУ-27, акт перевода.

10 Обычная цена (если возникает необходимость ее применения и она отличается от фактической). В первичном документе, подтверждающем факт осуществления операции, отражается фактическая цена, следовательно, должен существовать документ, поясняющий причины применения и обосновывающий размер обычной цены.

Другие страницы по теме Документальное оформление основных средств.