Рейтинг: 4.4/5.0 (1805 проголосовавших)

Рейтинг: 4.4/5.0 (1805 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Как сшивать кассовую книгу (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Как сшивать кассовую книгуТиповая ситуация: Как вести кассовую книгу? (для бюджетной организации)

(Издательство "Главная книга", 2016) Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель учреждения и проставляется печать учреждения.

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Нужная всегда

(Матвеева Н.С.)

("Бюджетный учет", 2012, N 9) Ведется единая Кассовая книга по наличным денежным средствам и по денежным документам со сквозной нумерацией листов. Операции с денежными документами отражаются на отдельных листах Кассовой книги.

Документ доступен: в коммерческой версии КонсультантПлюс

Судебная практика. Как сшивать кассовую книгуПостановление ФАС Северо-Западного округа от 03.02.2014 N Ф07-4939/2011 по делу N А13-6927/2010

Требование: О привлечении к субсидиарной ответственности по обязательствам должника руководителя и учредителя и о взыскании с них денежных средств.

Обстоятельства: Признаны недействительными договоры купли-продажи нежилых помещений в связи с их продажей по цене в два раза ниже рыночной. В ходе исполнительного производства денежные средства с покупателя не были взысканы.

Решение: Требование удовлетворено частично, поскольку подтверждено причинение должнику убытков действиями указанных лиц. В оставшейся части требований не подтверждена причинная связь между действиями указанных лиц и убытками. Суды отклонили довод конкурсного управляющего о неправомерности траты полученных от продажи квартир денежных средств в размере 5 170 186 руб. так как пришли к обоснованному выводу о невозможности достоверно установить факт утраты отдельных листов кассовой книги по вине Савеловой И.А. или Варги Н.И. а следовательно, и доказать совершение указанными лицами растраты денежных средств в размере 5 170 186 руб.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Постановление ФАС Волго-Вятского округа от 27.02.2010 по делу N А28-7412/2009

В удовлетворении искового требования о взыскании неосновательного обогащения, возникшего в результате получения ответчиком денежных средств по расчетным кассовым ордерам в период выполнения им обязанностей коммерческого директора, отказано правомерно, так как факт расходования ответчиком денежных средств на заявленную истцом сумму и факт их присвоения (неосновательного обогащения) материалами дела не доказаны. Заявитель жалобы указывает на то, что в материалы дела представлены подлинные бухгалтерские документы, в том числе и сшитые в установленном порядке машинограммы кассовой книги истца за 2004 - 2008 годы, в связи с чем вывод суда первой инстанции о непредставлении суду кассовой книги необоснован. Суды правомерно не приняли во внимание признание ответчиком в отзыве на исковое заявление факта получения им подотчетных денежных средств, использование части этих денежных средств в целях передачи в кассу другого предприятия и получения заработной платы за период с мая 2005 года по декабрь 2006 года.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

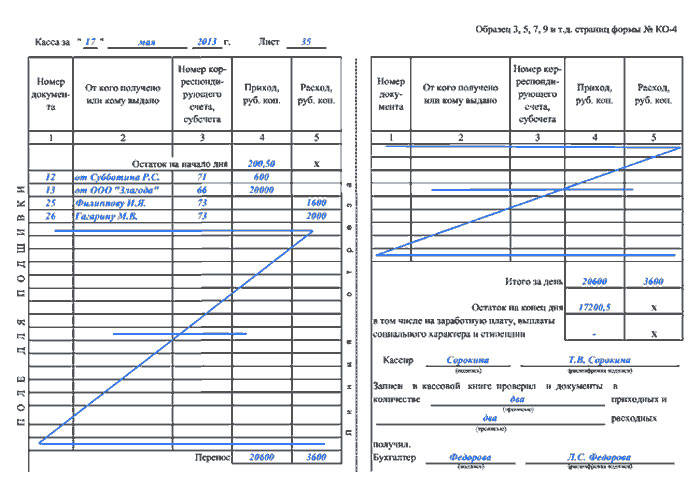

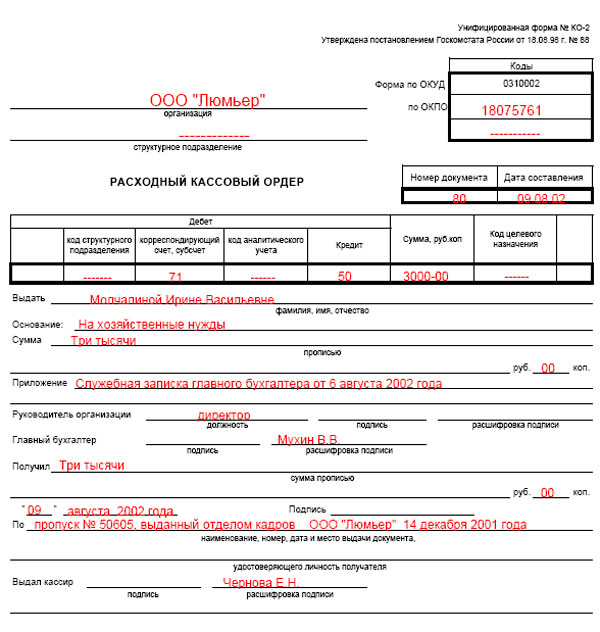

КАК ВЕСТИ КАССОВУЮ КНИГУ?Кассовую книгу (форма N КО-4) надо заполнять только за те дни, когда вы принимали либо выдавали наличные пп. 4.6 п. 4 Указания N 3210-У. По выбору организации кассовую книгу можно вести одним из трех способов пп. 4.7 п. 4 Указания N 3210-У .

Способ 1. Кассовая книга заполняется от руки. Перед началом работы с кассовой книгой ее листы надо пронумеровать и прошнуровать. Количество листов указывается на последней странице кассовой книги и заверяется подписями главного бухгалтера и руководителя организации и печатью организации (если вы ее используете ) Указания по заполнению кассовой книги .

Записи в книге надо делать чернилами или шариковой ручкой.

Каждый лист книги состоит из двух одинаковых частей (экземпляров) Указания по заполнению кассовой книги :

- первая всегда остается в книге;

1. В начале смены кассир, то есть работник, в должностные обязанности которого входит ведение кассовых операций:

- по пунктирной линии (линии отреза) подгибает отрывную часть листа под первую и вкладывает между ними копировальную бумагу;

- указывает дату и сумму остатка наличных на начало дня, которая всегда равна остатку на конец предыдущего рабочего дня, в котором проводились кассовые операции пп. 4.6 п. 4 Указания N 3210-У .

2. В течение дня кассир построчно вносит в кассовую книгу записи о каждом ПКО и РКО пп. 4.6 п. 4 Указания N 3210-У .

Строка "Перенос" кассовой книги с общей суммой принятых и выданных к этому моменту наличных заполняется:

- или в конце смены;

- или когда одной страницы листа не хватило для записей за смену.

Если одного листа книги не хватило для всех записей за смену, записи вносятся в следующий лист, в котором в строке "Касса за" указывается та же дата.

3. В конце смены кассир пп. 4.6 п. 4 Указания N 3210-У :

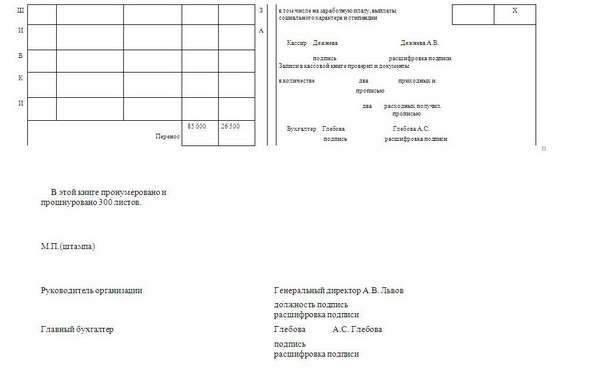

- подсчитывает и указывает в кассовой книге общую сумму полученных и выданных денег (обороты по кассе) и остаток наличных на конец дня. При этом сумму, предназначенную для выдачи зарплаты по платежной или расчетно-платежной ведомости, указывает дополнительно в строке "в том числе на заработную плату, выплаты социального характера и стипендии";

- ставит в кассовой книге свою подпись и указывает фамилию и инициалы.

4. После этого кассир относит кассовую книгу вместе с полученными за день ПКО и РКО бухгалтеру или главному бухгалтеру (при их отсутствии руководителю организации) пп. 4.6 п. 4 Указания N 3210-У .

5. Бухгалтер, сверив записи в кассовой книге с данными ПКО и РКО:

- указывает в кассовой книге прописью общее количество полученных ПКО и общее количество полученных РКО и расписывается;

- возвращает книгу кассиру, оставляя себе ПКО, РКО и отрывную часть листа кассовой книги.

Способ 2. Кассовая книга заполняется на компьютере. Ее можно вести в бухгалтерской программе или в другой удобной вам программе.

Записи в такую кассовую книгу вносятся так же, как и при заполнении кассовой книги от руки.

В конце каждого рабочего дня кассир распечатывает и подписывает 2 экземпляра листа кассовой книги, которые относит бухгалтеру вместе с оформленными за день ПКО и РКО. Сверка данных кассовой книги с данными ПКО и РКО проходит так же, как и при заполнении кассовой книги от руки.

Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель организации и проставляется печать организации (если вы ее используете).

Способ 3. Кассовая книга ведется в электронном виде. Она оформляется с применением технических средств, обеспечивающих ее защиту от несанкционированного доступа, искажений и потерь информации, и подписывается электронными подписями .

Кто должен вести кассовую книгу? >>>

Как оформить прием наличных денег? >>>

Как оформить выдачу наличных денег из кассы? >>>

Какие документы надо оформлять при использовании ККТ? >>>

Подробнее о ведении кассовых операций организациями при УСН читайте в Практическом пособии по УСН >>>

Подробнее о расчетах за товары (работы, услуги) наличными денежными средствами читайте в Путеводителе по сделкам >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Re: Оформление кассовой книги!

Согласно ПОРЯДОКУ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ утвержденному решением Совета Директоров Центрального Банка России 22 сентября 1993 г. N 40 :

III. ВЕДЕНИЕ КАССОВОЙ КНИГИ И ХРАНЕНИЕ ДЕНЕГ

22. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

23. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

При опечатывании книги мастичной печатью используются клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский», «Жидкое стекло»), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

24. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Т.е. кассовая книга сшивается отдельно,а отчет кассира отдельно(т.к. это отчет по кассовым операциям за день)

Re: Оформление кассовой книги!

Мне удобно сшивать кассовую книгу по истечении квартала, а в конце года я снова все расшиваю и делаю кассовую книгу за год. Обворачиваю картонками и прошиваю нитками.

Вкладной лист кассовой книги сшивается вместе с подтверждающими документами. Листы кассовой книги прошиваются вместе и тем самым формируют кассовую книгу.

Кассовая книга из программы 1С приблизительно должна соответствовать кассовой книге, купленной в магазине, в которой разбивки на кварталы нет. Одна общая книга и все.

__________________

Если меня нет не форуме, значит я усердно работаю

Меню пользователя Nadia

Страница 1 из 2

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Специальные режимы налогообложения (УСНО, ЕНВД)

Общая система налогообложения (ОСНО)

Общая система налогообложения (ОСНО)

Текущее время: 05:28. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot

28 сентября 2015, просмотров: 3103, Раздел: Документы

До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

Прежде всего, давайте разграничим понятия кассового аппарата и кассовой книги. Аппарат – это специальная машинка, которую используют для учета поступления наличных средств. Иногда его заменяют специальными бланками.

Кассовая книга — это документ, в котором фиксируются все движения средств на предприятии. То есть даже если у вас нет кассового аппарата, кассовая книга должна быть обязательно, независимо от типа налогообложения.

Как уже отмечалось, индивидуальный предприниматель может не вести книгу, но он все равно должен формировать ведомости по учету движения средств. А вот юридические лица должны четко придерживаться установленного порядка ведения кассовой книги.

То есть контролирующие органы не должны штрафовать индивидуального предпринимателя за отсутствие книги, но он вправе вести ее самостоятельно, если ему это удобно.

Книга имеет стандартный вид, поэтому заполнение тоже должно быть стандартным. Порядок ведения кассовой книги обязывает указать на титульном листе реквизиты предпринимателя или ООО и период, когда книга будет вестись. Но в течение года можно использовать не больше года. Вам потребуется пронумеровать все страницы, у казать в ее конце их количество, а также прошить кассовую книгу.

Для заполнения книги предусмотрены разные порядки в соответствии с формой предпринимательства. Так, обычный порядок соблюдают юридические лица, не включая банки. А малые предприятия и индивидуальные предприниматели ведут ее по упрощенному порядку (УСН).

Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

• расчетно-платежная ведомость для учета работы и зарплаты сотрудников;

• ведомость по зарплате;

• кассовая книга ;

• кассовые ордеры;

• документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

• наименование ООО или ИП на титульном листе с указанием периода ведения;

• на каждом листе ставится дата его заполнения (полная);

• данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;

• при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;

2. инициалы и фамилия получившего или сдавшего кассу;

3. заполняется организациями;

4. в двух следующих указываются приход и расход;

5. в поле «перенос» ставится общая сумма прихода и расхода;

• в незаполненных ячейках ставят прочерк;

• в «итого за день» указывается приход и расход за день цифрами;

• в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД – остаток денег в начале дня, СПД – размер прихода за день, СРД – размер расхода за день);

• подпись кассира и бухгалтера или руководителя;

• количество ордеров.

После того, как листы будут пронумерованы, необходимо сшить кассовую книгу, заверить ее печатью, подписями бухгалтера, директора. Обязательно в конце указать прописью и цифрами количество листов.

Сшивать кассовую книгу надо так:

• указать период ведения книги, проверить наличие всех страниц;

• пронумеровать листы;

• прошить книгу иголкой и ниткой так, чтобы концы нитки оказались на последней странице, связать их и приклеить к листу чистыми бумажными прямоугольниками;

• приклеить отдельный фрагмент бумаги с указанием количества пронумерованных и прошитых страниц, заверенных печатью листов и поставить подпись руководителя и бухгалтера.

Если вопрос, как прошить кассовую книгу решается просто, то в связи с новыми правилами появились некоторые особенности ведения книги. Если книгу ведет индивидуальный предприниматель, он не должен заполнять поле «номер корреспондирующего счета». Также он не обязан фиксировать лимит остатка наличных, в отличие от юридического лица. Это же может не делать малое предприятие, то есть то, которое имеет не более 100 сотрудников и выручку не больше 400 млн за год.

Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу – порядок ведения остался прежним.

Сделай доброе дело, поделись с друзьями:

Как сшить кассовую книгу: образец

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКассовая книга является одним из самых важных документов кассира. В ней он должен отразить все поступления наличных денег в кассу и любой расход налички. Другими словами, в этом документе ежедневно фиксируется любое движение наличности. В этой статье смотрите образец кассовой книги, а также особенности ее заполнения.

Прежде чем перейти к образцу заполнения кассовой книги, выясним, для кого она обязательна.

Кто должен вести кассовую книгуВести кассовую книгу должны все компании любой организационно-правовой формы. Более того, если есть обособленное подразделение, для него следует завести отдельную книгу. В этом случае у компании будут две кассовых книги: одна - по головному офису, вторая - по подразделению. Например, две книги надо вести, если у компании есть магазин, который размещается в торговом центре, и отдельный административный офис с кассой для выдачи заработной платы.

А вот у индивидуальных предпринимателей кассовой книги может и не быть. При условии, что ведется учет доходов и расходов (для ИП на общем режиме, УСН или ЕСХН) либо физических показателей (для ИП на ЕНВД).

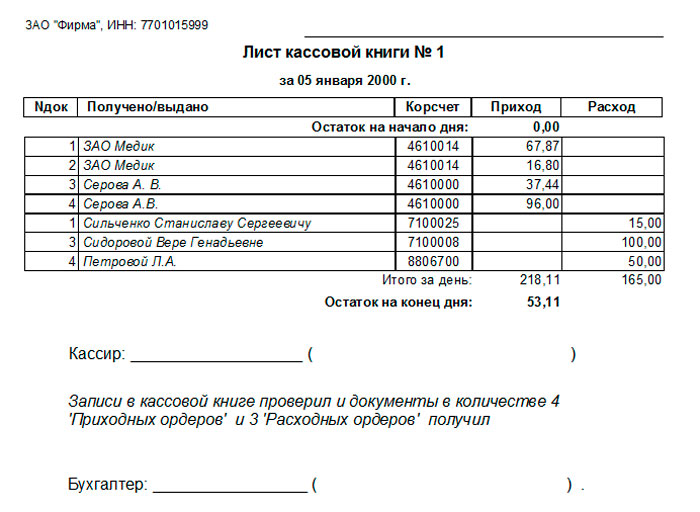

Бланк кассовой книги (Форма КО-4)Кассовая книга (форма КО-4), действующая в 2016 году, утверждена постановлением Госкомстата России от 18.08.1998 № 88. Этим же постановлением утверждены указания по ее заполнению.

Форма КО-4. Кассовая книга

Скачать бланк кассовой книги можно по ссылке в конце статьи.

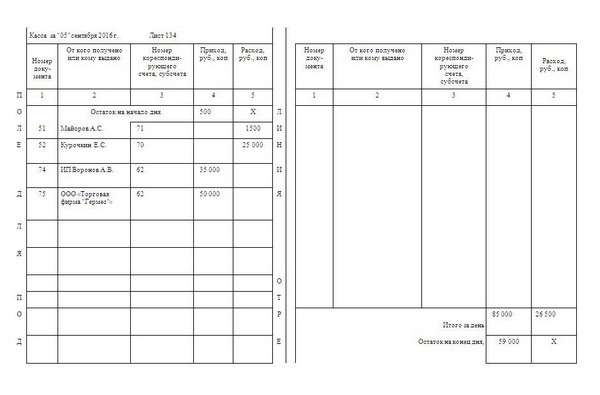

Теперь рассмотрим, как заполнить кассовую книгу. Смотрите образец кассовой книги ниже (скачать образец можно по ссылке в конце статьи).

Как заполнять кассовую книгуГлавные принципы заполнения кассовой книги содержатся в Указании Банка России от 11.03.2014 № 3210-У. Вот восемь правил, которых надо придерживаться, оформляя этот документ.

Образец заполнения кассовой книги приведен ниже.

Кассовая книга. Образец заполнения

Скачать Образец заполнения кассовой книги можно по ссылке ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

На форуме с: 07.10.2011

Сообщений: 3 696

для ответа на этот вопрос обратимся к 129-ФЗ, который пока еще действует:

Ст.10 129-ФЗ

Ст.10 129-ФЗ

1. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

.

3. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

А со след. года вступает в силу новый закон о БУ № 402-ФЗ.

В нем порядок ведения регистров БУ отражен более конкретно:

ст. 10 402-ФЗ

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

На форуме с: 30.11.2012

Сообщений: 16

Вообще то, реестр кассовых документов является не регистром бухгалтерского учета, а унифицированной формой первичной учетной документации.

Постановление Госкомстата РФ от 18 августа 1998 г. N 88

"Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"Журнал регистрации

приходных и расходных кассовых документов (форма N КО-3)

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Поэтому распечатать его следует.

На форуме с: 07.10.2011

Сообщений: 3 696

ув. Ленок3 я прекрасно без вас знаю, что реестр документов регистром учета не является.Рио спрашивала о реестре из 1С, а он распечатывается не по унифицированной форме.

Далее, если этот реестр не распечатан, какие серьезные риски возникают у организации

На форуме с: 30.11.2012

Сообщений: 16

В сущности, никаких со стороны налоговой. А в банк при проверке реестр преъдявлять ведь надо? В 1 С и создается этот реестр. Коллега, вас поучать не планировала, просто уточнила.

На форуме с: 07.10.2011

Сообщений: 3 696

так вроде бы с 01.01.2012 с банков снята обязанность по контролю и проверкам соблюдения кассовой дисциплины своих клиентов.

На форуме с: 30.11.2012

Сообщений: 16

Значит я отстала от жизни,все некогда, спасибо за инфу. НО мало ли кто еще будет проверять, Порядок ведения кассовых операций ведь остался.

На форуме с: 07.10.2011

Сообщений: 3 696

порядок остался. точнее старый канул в лету, а на его место пришел новый: Положение Банка России от 12.10.2011 № 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации".

проверка кассовой дисциплины возлагается на налоговые органы.

На форуме с: 30.11.2012

Сообщений: 16

Я в курсе, но что изменилось в нашем обсуждении, ведь кассовые документы выписываются работниками бухгалтерии и регистрируются в журнале, о котором мы беседуем. в Порядке хоть и написано, что порядок выдачи юридическим лицом по расходному кассовому ордеру 0310002 необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом, однако указания госкомстата никто не отменял. Расходный кассовый ордер (форма N КО-2)

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3). С уважением, ваша тезка.

Кассу можно брошюровать в течении года (т.е. в папке держать) но раз в год обязаны СШИВАТЬ.

Здравствуйте. А как сшивать? Подскажите пожалуйста?

Добрый день. тот же вопрос как сшивать? подскажите. заранее благодарна за ответ!

На форуме с: 07.10.2011

Сообщений: 3 696

сшивать что?

кассовую книгу или кассовые документы-приходные и расходные кассовые ордера и приложения к ним?

Татьяна. спасибо за отклик. сшивать кассовые документы, (касса всего два раза в год). ( бюджет: всего год работаю)

Отключить мобильную версию

[X] Пропустить рекламу

РЎРөРіРҫРҙРҪСҸ РұРҫР»СҢСҲР°СҸ СҮР°СҒСӮСҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№, РҳРҹ РҫРұСҸР·Р°РҪСӢ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РІ СҒРІРёС… СҖР°СҒСҮРөСӮах РұРөР·РҪалиСҮРҪСӢР№ СҖР°СҒСҮРөСӮ. РқРҫ СҒ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРјРё лимиСӮами РІРҫР·РјРҫР¶РҪРҫ СӮР°РәР¶Рө РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ СҖР°СҒСҮРөСӮСӢ РҪалиСҮРҪСӢРјРё.

Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө СӮСҖРөРұСғРөСӮСҒСҸ СҒРҫСҒСӮавлСҸСӮСҢ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РІСҒРөРІРҫР·РјРҫР¶РҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ. Рҡ РҫРҙРҪРҫРјСғ РёР· СҒамСӢС… важРҪСӢС… РҫСӮРҪРҫСҒРёСӮСҒСҸ РёРјРөРҪРҪРҫ РәР°СҒСҒРҫРІР°СҸ РәРҪРёРіР°.

РһРҪР° РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РёРҪС„РҫСҖРјР°СҶРёРё. РқРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РөС‘ РІРөРҙРөРҪРёРө СғСҒСӮР°РҪавливаРөСӮСҒСҸ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРјРё РҫСҖРіР°РҪами. РҹРҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё СҒСӮРҫРёСӮ Р·Р°СҖР°РҪРөРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ РҝСҖРҫСҶРөРҙСғСҖРҫР№ РөС‘ РҝСҖРҫРІРөРҙРөРҪРёСҸ.

РҡР°СҒСҒРҫРІР°СҸ РәРҪРёРіР° РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҙРҫлжРҪР° РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РҪР° РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸС…, РіРҙРө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҖР°СҒСҮРөСӮ РҪалиСҮРҪСӢРјРё. Р”РҫРәСғРјРөРҪСӮ РҫСӮСҖажаРөСӮ РҫРұСҲРёСҖРҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ РҙР°РҪРҪСӢС…. РўСҖРөРұСғРөСӮСҒСҸ СҒРҫРұР»СҺРҙР°СӮСҢ С„РҫСҖРјР°СӮ РөРіРҫ СҒРҫСҒСӮавлРөРҪРёСҸ.

Р’ СҒРҝРөСҶиалСҢРҪСӢС… РҪРҫСҖРјР°СӮРёРІРҪСӢС… РҙРҫРәСғРјРөРҪСӮах РҫСӮСҖажаСҺСӮСҒСҸ РҫСҒРҪРҫРІРҪСӢРө РјРҫРјРөРҪСӮСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ РҝСҖРҫСҶРөРҙСғСҖРҫР№ СҒРҫСҒСӮавлРөРҪРёСҸ. РқРөРҫРұС…РҫРҙРёРјРҫ СӮР°РәР¶Рө Р·Р°СҖР°РҪРөРө СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ СӮРҫ, РәР°Рә СҒСҲРёРІР°РөСӮСҒСҸ РәР°СҒСҒРҫРІР°СҸ РәРҪРёРіР°. РһРұСҖазРөСҶ РҙРҫРәСғРјРөРҪСӮР° РјРҫР¶РҪРҫ РҪайСӮРё РІ РёРҪСӮРөСҖРҪРөСӮРө.

РЎСӮРҫРёСӮ РҙРҫРІРөСҖСҸСӮСҢ лиСҲСҢ С…РҫСҖРҫСҲРҫ СҒРөРұСҸ Р·Р°СҖРөРәРҫРјРөРҪРҙРҫвавСҲРёРј РёСҒСӮРҫСҮРҪРёРәам. Рҡ СҒСғСүРөСҒСӮРІРөРҪРҪСӢРј РІРҫРҝСҖРҫСҒам, СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РәРҫСӮРҫСҖСӢРө СҒСӮРҫРёСӮ Р·Р°СҖР°РҪРөРө, РҪРөРҫРұС…РҫРҙРёРјРҫ РҫСӮРҪРөСҒСӮРё:

Сама РәР°СҒСҒРҫРІР°СҸ РәРҪРёРіР° РҝРҫРҙСҖазСғРјРөРІР°РөСӮ РҝРҫРҙ СҒРҫРұРҫР№ СҒРҝРөСҶиалСҢРҪСғСҺ РІРөРҙРҫРјРҫСҒСӮСҢ. РһРҪР° РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҖРөРіРёСҒСӮСҖР°СҶРёРё РІСҒРөРІРҫР·РјРҫР¶РҪСӢС… РҫРҝРөСҖР°СҶРёР№ РҝРҫ РҝРҫСҒСӮСғРҝР»РөРҪРёСҺ, Р° СӮР°РәР¶Рө РҝРҫСҒР»РөРҙСғСҺСүРөР№ РІСӢРҙР°СҮРө РҪалиСҮРҪСӢС… СҒСҖРөРҙСҒСӮРІ.

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РҙР»СҸ РҪРөРәРҫСӮРҫСҖСӢС… лиСҶ, РІРөРҙСғСүРёС… РәРҫРјРјРөСҖСҮРөСҒРәСғСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ, РҙРөлаСҺСӮСҒСҸ РёСҒРәР»СҺСҮРөРҪРёСҸ Рё РІРөРҙРҫРјРҫСҒСӮРё СҚСӮРҫРіРҫ СӮРёРҝР° РҫРҪРё РІРөСҒСӮРё РҪРө РҫРұСҸР·Р°РҪСӢ.

Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҙР»СҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№, РіРҙРө РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РәР°СҒСҒРҫРІРҫР№ РәРҪРёРіРё РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ, СғСҒСӮР°РҪавливаРөСӮСҒСҸ РөРҙРёРҪСӢР№ С„РҫСҖРјР°СӮ РІРөРҙРҫРјРҫСҒСӮРё. РһРҪ РҫРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РәР°Рә в„–РҡРһ-4 .

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ Рҫ СӮРҫРј, СҮСӮРҫ РөР¶РөРіРҫРҙРҪРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ РҝСҖРөСӮРөСҖРҝРөРІР°РөСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РјРҪРҫРіРҫ РёР·РјРөРҪРөРҪРёР№. РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ РҝСҖРөР¶РҙРө, СҮРөРј РҝСҖРёСҒСӮСғРҝРёСӮСҢ Рә СҒРҫСҒСӮавлРөРҪРёСҺ СӮР°РәРҫР№ РәРҪРёРіРё, РөСүС‘ СҒСҲРёРІРәРө, СҒСӮРҫРёСӮ РёР·СғСҮРёСӮСҢ РІСҒРө РҝРҫСҒР»РөРҙРҪРёРө РҪРҫРІРҫРІРІРөРҙРөРҪРёСҸ.

РқалиСҮРёРө РҫСҲРёРұРҫРә РІ С„РҫСҖРјР°СӮРө РәРҪРёРіРё, Р° СӮР°РәР¶Рө РІ РҙР°РҪРҪСӢС… РІ РҪРөР№ РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рә РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҒРөСҖСҢРөР·РҪСӢРј РҝСҖРҫРұР»Рөмам. РһРҙРёРҪ СҖаз РІ СӮРөСҮРөРҪРёРө РҪРөРәРҫСӮРҫСҖРҫРіРҫ РҝРөСҖРёРҫРҙР° РІСҖРөРјРөРҪРё РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҙРҫлжРҪР° РұСӢСӮСҢ РҫСҒСғСүРөСҒСӮРІР»РөРҪР° СҒСҲРёРІРәР° РҙРҫРәСғРјРөРҪСӮР°.

РҹСҖРёСҮРөРј СҖРөализРҫРІР°СӮСҢ РҝСҖРҫСҶРөРҙСғСҖСғ СҚСӮСғ РјРҫР¶РҪРҫ СҖазлиСҮРҪСӢРјРё СҒРҝРҫСҒРҫРұами. РқРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҝСҖРҫРҪСғРјРөСҖРҫРІР°СӮСҢ РІСҒРө СҒСӮСҖР°РҪРёСҶСӢ РҙР°РҪРҪРҫР№ РәРҪРёРіРё.

РҹРҫСҒР»Рө СҒСҲРёРІРәРё РәР°РәРёРө-лиРұРҫ РјР°РҪРёРҝСғР»СҸСҶРёРё СҒ РҙР°РҪРҪСӢРјРё РІРҪСғСӮСҖРё РҪРөС‘ РұСғРҙСғСӮ РҝРҫРҝСҖРҫСҒСӮСғ РҪРөРҙРҫРҝСғСҒСӮРёРјСӢ. ДаРҪРҪСӢР№ РјРҫРјРөРҪСӮ СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө. РҳС… РҪР°СҖСғСҲРөРҪРёРө РҝСҖРёРІРөРҙРөСӮ Рә Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫР№ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё.

РҡР°РәРҫРІР° СҖРҫР»СҢ РҙРҫРәСғРјРөРҪСӮР°РҡР°СҒСҒРҫРІР°СҸ РәРҪРёРіР°, РёСҒРҝРҫР»СҢР·СғРөРјР°СҸ РҝСҖРё РҪалиСҮРҪСӢС… СҖР°СҒСҮРөСӮах РІ РҫСҖРіР°РҪРёР·Р°СҶРёСҸС…, РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ РҝРҫР·РІРҫР»СҸРөСӮ СҖРөСҲРёСӮСҢ СҒСҖазСғ РҪРөСҒРәРҫР»СҢРәРҫ СҖазлиСҮРҪСӢС… Р·Р°РҙР°СҮ.

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ Рә СӮР°РәРҫРІСӢРј РҫСӮРҪРҫСҒСҸСӮСҒСҸ:

РһСҒСғСүРөСҒСӮРІР»РөРҪРёРө РҝСҖРҫСҶРөРҙСғСҖСӢ РәРҫРҪСӮСҖРҫР»СҸ

Р·Р° РҝСҖавилСҢРҪРҫСҒСӮСҢСҺ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҪалРҫРіРҫРҫРұлагаРөРјРҫР№ РұазСӢ;

Р·Р° РІРөРҙРөРҪРёРөРј РҪалиСҮРҪСӢС… РҫРҝРөСҖР°СҶРёР№;

РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө РҝСҖавилСҢРҪРҫСҒСӮРё СҒРҫСҒСӮавлРөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮРҫРІ РұСғхгалСӮРөСҖСҒРәРҫРіРҫ СғСҮРөСӮР°

РЈРҝСҖРҫСүРөРҪРёРө РәРҫРҪСӮСҖРҫР»СҸ СҖСғРәРҫРІРҫРҙРёСӮРөР»РөРј РІСҒРөС… РҫРҝРөСҖР°СҶРёР№

РһСҒСғСүРөСҒСӮРІР»СҸРөРјСӢС… СҮРөСҖРөР· РәР°СҒСҒСғ

РЎРҫСҒСӮавлРөРҪРёРө СҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРёС… РҙР°РҪРҪСӢС…

РҡР°СҒСҒРҫРІР°СҸ РәРҪРёРіР° СҸРІР»СҸРөСӮСҒСҸ РҙРҫРәСғРјРөРҪСӮРҫРј, РәРҫСӮРҫСҖСӢР№ РҝСҖРҫРІРөСҖСҸРөСӮСҒСҸ РҝСҖРё РҝСҖРҫРІРөРҙРөРҪРёРё РәамРөСҖалСҢРҪСӢС… Рё РёРҪСӢС… РҝСҖРҫРІРөСҖРҫРә РҪалРҫРіРҫРІРҫР№ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ.

РӨР°РәСӮРёСҮРөСҒРәРё, РҫСҒРҪРҫРІРҪСӢРј РҪазРҪР°СҮРөРҪРёРөРј РөРіРҫ Рё СҸРІР»СҸРөСӮСҒСҸ РҝРҫР»СғСҮРөРҪРёРө РҙРҫСҒСӮРҫРІРөСҖРҪСӢС… РҙР°РҪРҪСӢС… РҪалРҫРіРҫРІРҫР№ РҙР»СҸ СҒРІРөСҖРәРё СҒ СҶРёС„СҖами РІ РҪалРҫРіРҫРІРҫР№/РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢСҺ.

РһСҒРҪРҫРІРҪСӢРј РҙРҫРәСғРјРөРҪСӮРҫРј, РҪР° РҝРҫР»РҫР¶РөРҪРёСҸ РәРҫСӮРҫСҖРҫРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРҝРёСҖР°СӮСҢСҒСҸ РҝСҖРё РІРөРҙРөРҪРёРё РәР°СҒСҒРҫРІРҫР№ РәРҪРёРіРё, СҸРІР»СҸРөСӮСҒСҸ РҹРёСҒСҢРјРҫ РӨРөРҙРөСҖалСҢРҪРҫР№ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ №ЕД-4-2/13338 РҫСӮ 09.07.14 Рі.

ДаРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РҙРІР° РҫСҒРҪРҫРІРҪСӢС… СҖазРҙРөла:

Р’ РҝРөСҖРІРҫРј СҖазРҙРөР»Рө СҒРҫРҙРөСҖжаСӮСҒСҸ РёРјРөРҪРҪРҫ РҙР°РҪРҪСӢРө РәР°СҒР°СӮРөР»СҢРҪРҫ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҖазлиСҮРҪСӢС… РҙРөРҪРөР¶РҪСӢС… РҫРҝРөСҖР°СҶРёР№ СҮРөСҖРөР· РәР°СҒСҒСғ вҖ“ РәР°Рә Рё РІ РҹРёСҒСҢРјРө №ЕД-4-2/13338 РҫСӮ 09.07.14 Рі .

Р’СӮРҫСҖРҫР№ СҖазРҙРөР» РҝРҫРҙ РҪазваРҪРёРөРј В«РҝСҖРёР»РҫР¶РөРҪРёРөВ» РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РҪРө РјРөРҪРөРө важРҪСӢРө РҙР°РҪРҪСӢРө. РһРҪРё РәР°СҒР°СҺСӮСҒСҸ лимиСӮРҫРІ РҙРөРҪРөР¶РҪСӢС… РҫРҝРөСҖР°СҶРёР№, РәРҫСӮРҫСҖСӢРө РІ РҝСҖРөРҙРөлах РәРҫСӮРҫСҖСӢС… РјРҫРіСғСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ СҖР°СҒСҮРөСӮСӢ.

РҹСҖРөРҙСҒСӮавлРөРҪСӢ СҒРҝРөСҶиалСҢРҪСӢРө С„РҫСҖРјСғР»СӢ РҙР»СҸ РІСӢСҮРёСҒР»РөРҪРёСҸ РІРөлиСҮРёРҪ. ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ Рҫ РҪРөРҙРҫРҝСғСҒСӮРёРјРҫСҒСӮРё РІСӢС…РҫРҙР° Р·Р° РҙР°РҪРҪСӢРө РҝСҖРөРҙРөР»СӢ.

РӣРёРјРёСӮСӢ СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҙР»СҸ СӮРҫРіРҫ СҮСӮРҫРұСӢ СҒРҪРёР·РёСӮСҢ РҙРҫ РјРёРҪРёРјСғРјР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° РјРҫСҲРөРҪРҪРёСҮРөСҒРәРёС… СҒС…РөРј. РўР°Рә РәР°Рә СҒ РҪалиСҮРҪСӢРјРё СҒСҖРөРҙСҒСӮвами РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝСҖРҫСҒСӮРҫ СҖРөализРҫРІСӢРІР°СӮСҢ РәРҫСҖСҖСғРҝСҶРёРҫРҪРҪСӢРө РҙРөР№СҒСӮРІРёСҸ.

РЎ СҶРөР»СҢСҺ СҒРҪРёР·РёСӮСҢ РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҝРҫРҙРҫРұРҪСӢС… СҒРёСӮСғР°СҶРёР№ СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ СҒСҲРёРІРәРё РІСҒРөС… СҒСӮСҖР°РҪРёСҶ РҙРҫРәСғРјРөРҪСӮР° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°.

Р’РәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ СҒР»РөРҙСғСҺСүРёРө СҖазРҙРөР»СӢ:

РҹСҖРөРҙСҒСӮавлРөРҪ РөРҙРёРҪСӢР№ РҝлаРҪ СҒСҮРөСӮРҫРІ РұСғхгалСӮРөСҖСҒРәРҫРіРҫ СғСҮРөСӮР° РҙР»СҸ СғСҮСҖРөР¶РҙРөРҪРёР№ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРіРҫ СғСҖРҫРІРҪСҸ СҖазлиСҮРҪРҫРіРҫ СӮРёРҝР° (РјРөСҒСӮРҪРҫРө СҒамРҫСғРҝСҖавлРөРҪРёРө, РёРҪРҫРө)

РҳРҪСҒСӮСҖСғРәСҶРёСҸ РҝРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҺ РөРҙРёРҪРҫРіРҫ РҝлаРҪР° СҒСҮРөСӮРҫРІ СғСҮРөСӮР° РұСғхгалСӮРөСҖСҒРәРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР° РҙР»СҸ СғСҮСҖРөР¶РҙРөРҪРёР№ РҫСҖРіР°РҪРҫРІ влаСҒСӮРё, Р° СӮР°РәР¶Рө РІСҒРөРІРҫР·РјРҫР¶РҪСӢС… РІРҪРөРұСҺРҙР¶РөСӮРҪСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№

РЎР»РөРҙСғРөСӮ РҝРҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё Р·Р°СҖР°РҪРөРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ РІСҒРөРјРё РҪСҺР°РҪСҒами, РҫСӮСҖажРөРҪРҪСӢРјРё РІ РҙРҫРәСғРјРөРҪСӮах СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°.

РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РёР·РұРөжаСӮСҢ СҒРҝРҫСҖРҪСӢС… РјРҫРјРөРҪСӮРҫРІ, РҝСҖРҫРұР»РөРј СҒ РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёРјРё СғСҮСҖРөР¶РҙРөРҪРёСҸРјРё (РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұРҫР№ Рё РёРҪСӢРјРё).

Р”РҫСҒСӮР°СӮРҫСҮРҪРҫ РҝСҖРҫСҒСӮРҫ СҖазРҫРұСҖР°СӮСҢСҒСҸ, РәР°Рә РҝСҖавилСҢРҪРҫ СҒСҲРёСӮСҢ РәР°СҒСҒРҫРІСғСҺ РәРҪРёРіСғ. РһРұСҖазРөСҶ РјРҫР¶РҪРҫ СҖазРҙРҫРұСӢСӮСҢ РҪРө СӮРҫР»СҢРәРҫ РІ РёРҪСӮРөСҖРҪРөСӮРө, РҪРҫ СӮР°РәР¶Рө РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ РІ РҪалРҫРіРҫРІРҫР№.

РҹРҫСҖСҸРҙРҫРә РҫС„РҫСҖРјР»РөРҪРёСҸ РәР°СҒСҒРҫРІРҫР№ РәРҪРёРіРё, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р Р°РұРҫСӮРҪРёРәРё РҫСҖРіР°РҪР° РҫРұСҸР·Р°РҪСӢ РҙР°СӮСҢ РІСҒСҺ РҪРөРҫРұС…РҫРҙРёРјСғСҺ РәРҫРҪСҒСғР»СҢСӮР°СҶРёСҺ РҫРұСҖР°СӮРёРІСҲРөРјСғСҒСҸ РҝСҖРөРҙСҒСӮавиСӮРөР»СҺ СҺСҖРёРҙРёСҮРөСҒРәРҫРіРҫ лиСҶР°, РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҺ.

Рҡ важРҪСӢРј РІРҫРҝСҖРҫСҒам, СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РәРҫСӮРҫСҖСӢРө СҒСӮРҫРёСӮ Р·Р°СҖР°РҪРөРө, РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё:

ДаРҪРҪР°СҸ РәРҪРёРіР° РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РІРөРҙРөСӮСҒСҸ РІ СӮРөСҮРөРҪРёРө РІСҒРөРіРҫ РіРҫРҙР°, РҝРҫ РҪР°СҖР°СҒСӮР°СҺСүРөР№. РҹРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҪР°СҒСӮСғРҝРёСӮ РҪРҫРІСӢР№ РәалРөРҪРҙР°СҖРҪСӢР№ РіРҫРҙ, СҒСӮР°СҖР°СҸ РәРҪРёРіР° РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҙРҫлжРҪР° РұСӢСӮСҢ СҒСҲРёСӮР° Рё завРҫРҙРёСӮСҒСҸ РҪРҫРІР°СҸ.

РҹСҖРё СҚСӮРҫРј РөСҒли РҝРҫ РәР°РәРҫР№вҖ”СӮРҫ РҝСҖРёСҮРёРҪРө РјРөСҒСӮР° РІ СҒСӮР°СҖРҫР№ РәРҪРёРіРё РҙРҫ РәРҫРҪСҶР° РіРҫРҙР° РҪРө С…РІР°СӮРёР»Рҫ, РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ завРөСҒСӮРё РөСүС‘ РҫРҙРҪСғ. РһРҪР° РҙРҫлжРҪР° РұСӢСӮСҢ РҫС„РҫСҖРјР»РөРҪР° Р°РҪалРҫРіРёСҮРҪСӢРј РҫРұСҖазРҫРј.

РқР° РҫРұРҫРёС… РәРҪигах СғРәазСӢРІР°РөСӮСҒСҸ РҝРөСҖРёРҫРҙ РІСҖРөРјРөРҪРё, РІ СӮРөСҮРөРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө. РҹРөСҖРІСӢРј лиСҒСӮРҫРј СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° РҙРҫРәСғРјРөРҪСӮР° СҸРІР»СҸРөСӮСҒСҸ РёРјРөРҪРҪРҫ СӮРёСӮСғР»СҢРҪСӢР№.

РһРҪ РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ СҒР»РөРҙСғСҺСүРёРө РҙР°РҪРҪСӢРө:

Р“РҫРҙ или Р¶Рө РҝРөСҖРёРҫРҙ РІСҖРөРјРөРҪРё

Р’ СӮРөСҮРөРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ РІРҪРҫСҒилиСҒСҢ РҪРөРҫРұС…РҫРҙРёРјСӢРө РҙР°РҪРҪСӢРө РІ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢР№ РҙРҫРәСғРјРөРҪСӮ

Р•СҒли РҙРҫРәСғРјРөРҪСӮ СҒРҫСҒСӮавлСҸР»СҒСҸ РҪР° РҫРұРҫСҒРҫРұР»РөРҪРҪРҫРј СҒСӮСҖСғРәСӮСғСҖРҪРҫ РҝРҫРҙСҖазРҙРөР»РөРҪРёРё

Р’СҒРө РҫРҝРөСҖР°СҶРёРё РҙРҫлжРҪСӢ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ Р·Р°РҪРҫСҒРёСӮСҢСҒСҸ РІ СғР¶Рө РіРҫСӮРҫРІСғСҺ РәРҪРёРіСғ. Р—Р°РҝРёСҒРё РІСӢРҝРҫР»РҪСҸСҺСӮСҒСҸ СҒРІРөСҖС…Сғ РІ РҪРёР·, РҪР° РҫРҙРҪРҫР№ СҒСӮСҖР°РҪРёСҶРө.

Р’ РәРҫРҪСҶРө РҙРҪСҸ, РәРҫРіРҙР° РұСӢла РҫСҒСғСүРөСҒСӮРІР»РөРҪР° РҝРҫСҒР»РөРҙРҪСҸСҸ Р·Р°РҝРёСҒСҢ, РҝРҫРҙРІРҫРҙСҸСӮСҒСҸ РёСӮРҫРіРё. РһРұСҸР·Р°СӮРөР»СҢРҪРҫ РҝРҫРҙРұРёРІР°РөСӮСҒСҸ РҫСҒСӮР°СӮРҫРә. Р’СҒРө РҝРҫР»СғСҮРөРҪРҪСӢРө СҒСҖРөРҙСҒСӮРІР° РәР°СҒСҒРёСҖ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СҒРҙР°РөСӮ РІ РұСғхгалСӮРөСҖРёСҺ.

Сама РәР°СҒСҒРҫРІР°СҸ РІРөРҙРҫРјРҫСҒСӮСҢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ СҒР»РөРҙСғСҺСүРёРө РҫСҒРҪРҫРІРҪСӢРө СҖазРҙРөР»СӢ:

РўР°РәР¶Рө РҪР° РҙР°РҪРҪРҫРј РҙРҫРәСғРјРөРҪСӮРө РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҙРҫлжРҪР° РұСғРҙРөСӮ РҝСҖРҫСҒСӮавлСҸСӮСҢСҒСҸ РҝРҫРҙРҝРёСҒСҢ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҸ РҫСҖРіР°РҪРёР·Р°СҶРёРё или Р¶Рө главРҪРҫРіРҫ РұСғхгалСӮРөСҖР° СҒ СҖР°СҒСҲРёС„СҖРҫРІРәРҫР№. РҳРјРөРҪРҪРҫ РҙР°РҪРҪСӢРө лиСҶР° РҫСӮРІРөСҮР°СҺСӮ Р·Р° РҝСҖавилСҢРҪРҫСҒСӮСҢ СҒРҫСҒСӮавлРөРҪРёСҸ РәР°СҒСҒРҫРІРҫР№ РәРҪРёРіРё.

РҹСҖРё СҚСӮРҫРј РҪРө РёРјРөРөСӮ Р·РҪР°СҮРөРҪРёСҸ, РәСӮРҫ РёРјРөРҪРҪРҫ Р·Р°РҝРҫР»РҪСҸРөСӮ РІСҒРө РҙР°РҪРҪСӢРө РІ РҪРөР№. РӯСӮРҫ РјРҫР¶РөСӮ РұСӢСӮСҢ РәР°СҒСҒРёСҖ или Р¶Рө РёРҪРҫРө РҙРҫлжРҪРҫСҒСӮРҪРҫРө лиСҶРҫ .

РқРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ СҒама РҝСҖРҫСҶРөРҙСғСҖР° РІРөРҙРөРҪРёСҸ РјРҫР¶РөСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢСҒСҸ РҙРІСғРјСҸ СҒРҝРҫСҒРҫРұами:

РқРҫ РІ РҪРө завиСҒРёРјРҫСҒСӮРё РҫСӮ РІСӢРұСҖР°РҪРҪРҫРіРҫ РІ РәРҫРҪРәСҖРөСӮРҪРҫРј СҒР»СғСҮР°Рө СҒРҝРҫСҒРҫРұР° РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РҝСҖРҫСҲРёРІРәРё РәР°СҒСҒРҫРІРҫР№ РәРҪРёРіРё РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СӮСҖРөРұРҫРІР°РҪРёСҸРјРё. Р’ СҒР»СғСҮР°Рө СҒРҫСҒСӮавлРөРҪРёСҸ СҚР»РөРәСӮСҖРҫРҪРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ СҖР°СҒРҝРөСҮР°СӮРәР°.

ДлСҸ Р·Р°РҝРҫР»РҪРөРҪРёСҸ СӮР°РұлиСҶСӢ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ СҒРҝРөСҶиалСҢРҪСӢРө РҝСҖРҫРіСҖаммСӢ. РқаиРұРҫР»РөРө СғРҙРҫРұРҪСӢРјРё РҝлаСӮС„РҫСҖмами РҙР»СҸ СҚСӮРҫРіРҫ СҸРІР»СҸРөСӮСҒСҸ 1РЎ Рё РҪРөРәРҫСӮРҫСҖСӢРө РёРҪСӢРө.

Р—Р°СҮРөРј СҚСӮРҫ РҪСғР¶РҪРҫРҹРҫСҒР»Рө СҒСҲРёРІРәРё РәР°СҒСҒРҫРІСғСҺ РәРҪРёРіСғ РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ С…СҖР°РҪРёСӮСҢ РІ СӮРөСҮРөРҪРёРө РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРіРҫ РІСҖРөРјРөРҪРё, СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… Р°РәСӮах. РҹРҫСҒР»Рө РөРіРҫ РҫРәРҫРҪСҮР°РҪРёСҸ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ СҒРҝРөСҶиалСҢРҪСӢР№ Р°РәСӮ РҪР° лиРәРІРёРҙР°СҶРёСҺ.

ДалРөРө РәРҪРёРіР° СғРҪРёСҮСӮРҫжаРөСӮСҒСҸ. РқРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ СҒСҲРёРІРәР° РәР°СҒСҒРҫРІРҫР№ РІРөРҙРҫРјРҫСҒСӮРё СӮСҖРөРұСғРөСӮСҒСҸ РҙР»СҸ СҖРөализаСҶРёРё СҒСҖазСғ РҪРөСҒРәРҫР»СҢРәРёС… СҶРөР»РөР№:

РЈРҝСҖРҫСүРөРҪРёРө РөС‘ Р°РҪализа РҝСҖРё РІРҫР·РҪРёРәРҪРҫРІРөРҪРёРё СӮР°РәРҫРІРҫР№ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё

РЈРјРөРҪСҢСҲРөРҪРёРө РІРөСҖРҫСҸСӮРҪРҫСҒСӮРё РІРҪРөСҒРөРҪРёСҸ

РазлиСҮРҪРҫРіРҫ СҖРҫРҙР° РҝСҖавРҫРә РІ СғР¶Рө СҒРҫСҒСӮавлРөРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ

РҡР°СҒСҒРҫРІР°СҸ РәРҪРёРіР° РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РҙРҫРәСғРјРөРҪСӮ СҒСӮСҖРҫРіРҫ РҫСӮСҮРөСӮРҪРҫСҒСӮРё. РқалРҫРіРҫРІРёРәРё РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҝСҖРҫРІРөСҖСҸСҺСӮ РёРјРөРҪРҪРҫ РөС‘.

РҹРҫСӮРҫРјСғ РҪРө СҒСӮРҫРёСӮ РҙаваСӮСҢ РҝРҫРІРҫРҙРҫРІ РҙР»СҸ РҝРҫРҙРҫР·СҖРөРҪРёСҸ РІ РјРҫСҲРөРҪРҪРёСҮРөСҒСӮРІРө. Р’ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС… СғРәР»РҫРҪРөРҪРёРө РҫСӮ СғРҝлаСӮСӢ РҪалРҫРіРҫРІ РіСҖРҫР·РёСӮ РҪРө СӮРҫР»СҢРәРҫ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪСӢРј РҪР°РәазаРҪРёРөРј, РҪРҫ СӮР°РәР¶Рө СғРіРҫР»РҫРІРҪСӢРј.

РҡР°Рә СҒСҲРёРІР°РөСӮСҒСҸ РәРҪРёРіР°РҹСҖРҫСҶРөРҙСғСҖР° СҒСҲРёРІР°РҪРёСҸ РәР°СҒСҒРҫРІРҫР№ РәРҪРёРіРё РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј:

РқалиСҮРёРө РҝРөСҮР°СӮРё Рё РҪСғРјРөСҖР°СҶРёРё, РҝРҫРҙРҝРёСҒРөР№ РҝРҫР·РІРҫР»СҸРөСӮ РёР·РұРөжаСӮСҢ РёР·СҠСҸСӮРёСҸ СҒСӮСҖР°РҪРёСҶ РёР· РәРҪРёРіРё.

РҡР°Рә РұСӢСӮСҢ РҝСҖРё СҖР°РұРҫСӮРө РІ 1РЎРҹСҖРҫРіСҖамма 1РЎ РҝРҫР·РІРҫР»СҸРөСӮ СҒС„РҫСҖРјРёСҖРҫРІР°СӮСҢ РәР°СҒСҒРҫРІСғСҺ РәРҪРёРіСғ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРј РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө СҒРҝРҫСҒРҫРұРҫРј. Р’СҒРө РҙР°РҪРҪСӢРө С…СҖР°РҪСҸСӮСҒСҸ РІ СӮР°РұлиСҮРҪРҫР№ С„РҫСҖРјРө.

ДлСҸ СҒСҲРёРІРәРё РҝРҫРҪР°РҙРҫРұРёСӮСҒСҸ РҫСӮРҝСҖавиСӮСҢ РҙРҫРәСғРјРөРҪСӮ РҪР° РҝРөСҮР°СӮСҢ. РҹРҫСҒР»Рө СҮРөРіРҫ РҝРҫСҒСӮСғРҝРёСӮСҢ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҫРұРҫР·РҪР°СҮРөРҪРҪСӢРј РІСӢСҲРө алгРҫСҖРёСӮРјРҫРј.

РқР°РҙРҫ ли РІРөСҒСӮРё РәР°СҒСҒРҫРІСғСҺ РәРҪРёРіСғ РҳРҹ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҹСҖРё СҚСӮРҫРј РҪСғРјРөСҖР°СҶРёСҸ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ авСӮРҫРјР°СӮРёСҮРөСҒРәРё, СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РҪСғРјРөСҖРҫРІР°СӮСҢ СҒСӮСҖР°РҪРёСҶСӢ РҪРө СӮСҖРөРұСғРөСӮСҒСҸ. РҹРҫРҪР°РҙРҫРұРёСӮСҒСҸ лиСҲСҢ РҝСҖРҫСҒСӮавиСӮСҢ РҝРөСҮР°СӮСҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, Р° СӮР°РәР¶Рө РҝРҫРҙРҝРёСҒРё РҫСӮРІРөСӮСҒСӮРІРөРҪРҪСӢС… лиСҶ СҒ СҖР°СҒСҲРёС„СҖРҫРІРәРҫР№.

Р’РөРҙРөРҪРёРө РәР°СҒСҒРҫРІРҫР№ РәРҪРёРіРё РёРјРөРөСӮ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒамСӢС… СҖазРҪСӢС… РҫСҒРҫРұРөРҪРҪРҫСҒСӮРөР№. РҡР°СҒР°РөСӮСҒСҸ СҚСӮРҫ СӮР°РәР¶Рө СҒСҲРёРІР°РҪРёСҸ РҙР°РҪРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°.

Р’СҒРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё важРҪРҫ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ Р·Р°РұлагРҫРІСҖРөРјРөРҪРҪРҫ вҖ“ СӮР°Рә РјРҫР¶РҪРҫ РұСғРҙРөСӮ РёР·РұРөжаСӮСҢ РІРҫРҝСҖРҫСҒРҫРІ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РІСҒРөРІРҫР·РјРҫР¶РҪСӢС… РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёС… РҫСҖРіР°РҪРҫРІ.