Рейтинг: 4.4/5.0 (1794 проголосовавших)

Рейтинг: 4.4/5.0 (1794 проголосовавших)Категория: Бланки/Образцы

(текст документа по состоянию на январь 2010 года. Архив) обновление

Зарегистрировано в НРПА РБ 9 октября 2008 г. N 8/19580

На основании Положения о Министерстве статистики и анализа Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 29 апреля 2005 г. N 441, Министерство статистики и анализа Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую форму государственной статистической отчетности 12-ф (расчеты) "Отчет о состоянии расчетов" месячной периодичности и ввести ее в действие начиная с отчета по состоянию на 1 февраля 2009 г.

2. Утвердить прилагаемые Указания по заполнению формы государственной статистической отчетности 12-ф (расчеты) "Отчет о состоянии расчетов" и ввести их в действие начиная с отчета по состоянию на 1 февраля 2009 г.

3. Распространить указанную в пункте 1 настоящего постановления форму государственной статистической отчетности на юридические лица: коммерческие организации (кроме банков и субъектов малого предпринимательства, перечисленных в Указаниях по заполнению настоящей формы) и некоммерческие организации (кроме бюджетных организаций), осуществляющие производство продукции, работ, услуг для реализации, со среднесписочной численностью работников за год 16 человек и более; обособленные подразделения указанных юридических лиц, имеющие отдельный баланс.

4. Признать утратившими силу:

4.1. постановление Министерства статистики и анализа Республики Беларусь от 14 ноября 2006 г. N 179 "Об утверждении формы государственной статистической отчетности 6-ф "Отчет о состоянии расчетов" и указаний по ее заполнению";

4.2. постановление Министерства статистики и анализа Республики Беларусь от 28 сентября 2007 г. N 258 "О внесении изменений и дополнений в постановление Министерства статистики и анализа Республики Беларусь от 14 ноября 2006 г. N 179";

4.3. подпункт 1.64 пункта 1 постановления Министерства статистики и анализа Республики Беларусь от 24 марта 2008 г. N 29 "О внесении изменений в формы государственной статистической отчетности" (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 105, 8/18653).

5. Настоящее постановление вступает в силу с 26 января 2009 г.

ОТЧЕТНОСТИ 12-Ф (РАСЧЕТЫ) "ОТЧЕТ О СОСТОЯНИИ РАСЧЕТОВ"

1. Государственную статистическую отчетность по форме 12-ф (расчеты) "Отчет о состоянии расчетов" (далее - отчет) представляют юридические лица: коммерческие организации (кроме банков и субъектов малого предпринимательства, указанных в части второй данного пункта) и некоммерческие организации (кроме бюджетных организаций), осуществляющие производство продукции, работ, услуг для реализации, со среднесписочной численностью работников за год 16 человек и более; обособленные подразделения указанных юридических лиц, имеющие отдельный баланс.

Отчет не представляют субъекты малого предпринимательства - юридические лица со среднесписочной численностью работников за год:

всех форм собственности до 15 человек включительно;

негосударственной формы собственности 16 - 100 человек в зависимости от вида экономической деятельности <*>, за исключением:

акции (доли) которых принадлежат Республике Беларусь (ее административно-территориальным единицам) и переданы в управление республиканским органам государственного управления, местным исполнительным и распорядительным органам;

входящие в состав государственных организаций, подчиненных Правительству Республики Беларусь.

<*> В промышленности и на транспорте - до 100 человек включительно;

в сельском хозяйстве, включая фермерские (крестьянские) хозяйства, и в научно-технической сфере - до 60 человек включительно;

в строительстве и оптовой торговле - до 50 человек включительно;

в розничной торговле и бытовом обслуживании населения - до 30 человек включительно;

в других отраслях непроизводственной сферы - до 25 человек включительно.

Юридические лица представляют отчет без входящих в их состав обособленных подразделений, имеющих отдельный баланс, которые самостоятельно представляют отчет органу государственной статистики (по указанию главного статистического управления области, города Минска).

Отчет юридического лица (обособленного подразделения, имеющего отдельный баланс) должен включать данные по обособленным подразделениям, не имеющим отдельного баланса и находящимся на балансе юридического лица (обособленного подразделения, имеющего отдельный баланс), и представляется органу государственной статистики (по указанию главного статистического управления области, города Минска).

2. Страховые организации представляют отчет в целом по юридическому лицу, за исключением обособленных подразделений, имеющих отдельный баланс, которые не осуществляют страховую деятельность.

3. Отчет заполняется в миллионах рублей в целых числах.

ПОРЯДОК ЗАПОЛНЕНИЯ ОТЧЕТА

4. В отчете данные по счетам бухгалтерского учета, отражающим расчеты с другими юридическими лицами, их обособленными подразделениями и физическими лицами (счета 60 "Расчеты с поставщиками и подрядчиками" (далее - счет 60), 62 "Расчеты с покупателями и заказчиками" (далее - счет 62), 68 "Расчеты по налогам и сборам" (далее счет 68), 69 "Расчеты по социальному страхованию и обеспечению" (далее - счет 69), 70 "Расчеты с персоналом по оплате труда" (далее - счет 70), 71 "Расчеты с подотчетными лицами" (далее - счет 71), 73 "Расчеты с персоналом по прочим операциям" (далее - счет 73), 75 "Расчеты с учредителями" (далее - счет 75), 76 "Расчеты с разными дебиторами и кредиторами" (далее - счет 76), приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовый остаток, включаются в дебиторскую задолженность, по которым имеется кредитовый остаток, - в кредиторскую задолженность.

Данные отражаются в развернутом виде по каждому покупателю (заказчику), поставщику (подрядчику) и по каждому договору.

5. Сумма задолженности по товарам отгруженным, выполненным работам, оказанным услугам, учитываемая на счетах бухгалтерского учета 45 "Товары отгруженные" (далее - счет 45) и 46 "Выполненные этапы по незавершенным работам" (далее - счет 46), отражается в отпускных (договорных) ценах на основании аналитического учета к счетам 45 и 46.

6. По строке 102 отражается сумма задолженности покупателей за отгруженные товары, выполненные работы и оказанные услуги, в том числе обеспеченная полученными векселями (дебетовые остатки по счетам 45, 46, 62, а также сумма задолженности по авансам выданным, учитываемая на счете 60).

Если в соответствии с учетной политикой организации сумма задолженности по договорам финансовой аренды (лизинга), покупателей за отгруженные товары (включая топливно-энергетические ресурсы), выполненные работы и оказанные услуги учитывается по счету 76, то дебетовый остаток такой задолженности отражается по строке 102.

7. По строке 103 отражается общая сумма задолженности покупателей за топливно-энергетические ресурсы (газ, нефть, электрическую и тепловую энергию, дизельное топливо, топочный мазут и другие), включая авансы выданные.

8. Сумма дебиторской задолженности, по которой в установленном порядке созданы резервы по сомнительным долгам (строки 101, 102 и 103), уменьшается на сумму этих резервов (без корреспонденции по счетам учета дебиторской задолженности и счета бухгалтерского учета 63 "Резервы по сомнительным долгам").

9. По строке 105 отражается сумма задолженности поставщикам и подрядчикам за поступившие материальные и другие ценности, выполненные работы и оказанные услуги, в том числе по векселям выданным (кредитовый остаток по счету 60), и сумма задолженности по авансам полученным, учитываемая на счете 62.

Если в соответствии с учетной политикой организации сумма задолженности по договорам финансовой аренды (лизинга), поставщикам и подрядчикам за поступившие материальные и другие ценности (включая топливно-энергетические ресурсы), выполненные работы и оказанные услуги учитывается по счету 76, то кредитовый остаток такой задолженности отражается по строке 105.

10. По строке 106 отражается общая сумма задолженности поставщикам за топливно-энергетические ресурсы (газ, нефть, электрическую и тепловую энергию, дизельное топливо, топочный мазут и другие), включая авансы полученные.

11. По строке 107 отражается сумма задолженности по всем видам платежей в бюджет, включая подоходный налог с физических лиц (кредитовый остаток по счету 68).

Если организация является плательщиком части прибыли (дохода) в бюджет, то кредитовый остаток субсчета "Сумма части прибыли (дохода)" счета 75 отражается по строке 107.

12. По строке 109 отражается сумма задолженности персоналу как состоящему, так и не состоящему в списочном составе, по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам (кредитовый остаток по счету 70).

13. К просроченной (дебиторской, кредиторской) задолженности относится задолженность, не погашенная в сроки, установленные договорами или законодательством. В случаях, когда в договорах не указаны конкретные сроки расчетов, в просроченную задолженность включается задолженность, не погашенная в течение 60 дней (с даты отражения задолженности в бухгалтерском учете) по внутриреспубликанским расчетам и 90 дней - по внешним расчетам.

Из просроченной (дебиторской, кредиторской) задолженности выделяется просроченная задолженность свыше трех месяцев. К просроченной (дебиторской, кредиторской) задолженности свыше трех месяцев относится задолженность, сроки погашения которой, установленные договорами или законодательством, превысили на отчетную дату три месяца. Например, в договоре поставки указан срок оплаты "в течение десяти дней после отгрузки продукции". Покупателю 5 июня 2008 г. отгружена продукция на сумму 25 млн. рублей, которая должна быть оплачена покупателем не позднее 15 июня 2008 г. На указанную дату оплата не поступила. Начиная с 16 июня 2008 г. задолженность покупателя на сумму 25 млн. рублей относится к просроченной дебиторской задолженности. Если до 1 июля 2008 г. оплата не произведена, то в отчете по состоянию на 1 июля 2008 г. должна быть отражена просроченная дебиторская задолженность на сумму 25 млн. рублей. Если до 1 октября 2008 г. оплата не произведена, то в отчете по состоянию на 1 октября 2008 г. должна быть отражена просроченная дебиторская задолженность на сумму 25 млн. рублей и просроченная дебиторская задолженность свыше трех месяцев на сумму 25 млн. рублей.

В случаях, когда в договорах не указаны конкретные сроки расчетов, в просроченную задолженность свыше трех месяцев включается задолженность, не погашенная в течение 150 дней (с даты отражения задолженности в бухгалтерском учете) по внутриреспубликанским расчетам и 180 дней - по внешним расчетам.

14. В разделе II "Состояние расчетов внутри республики и с другими государствами" и разделе III "Кредиторская задолженность за топливно-энергетические ресурсы" данные раздела I "Состояние расчетов" расшифровываются по государствам. При этом по строкам 202 "Беларусь" и 302 "Беларусь" отражается состояние расчетов с организациями - резидентами Республики Беларусь.

По строке 218 отражаются данные о состоянии расчетов с государствами Европейского Союза: Австрийская Республика, Королевство Бельгия, Соединенное Королевство Великобритании и Северной Ирландии, Федеративная Республика Германия, Греческая Республика, Королевство Дания, Ирландия, Королевство Испания, Итальянская Республика, Великое Герцогство Люксембург, Королевство Нидерландов, Португальская Республика, Финляндская Республика, Французская Республика, Королевство Швеция, Венгерская Республика, Республика Кипр, Республика Мальта, Республика Польша, Республика Словения, Словацкая Республика, Чешская Республика, Республика Болгария, Румыния, кроме Латвийской Республики, Литовской Республики и Эстонской Республики. В дальнейшем при вступлении в Европейский Союз других государств расчеты с ними необходимо включать в данную строку.

ПОРЯДОК УВЯЗКИ ПОКАЗАТЕЛЕЙ ОТЧЕТА

15. При заполнении отчета должна быть проведена увязка показателей.

16. В разделе I "Состояние расчетов":

16.1. данные графы 1 больше или равны данным графы 2; данные графы 2 больше или равны данным графы 3 по всем строкам;

16.2. данные строки 104 больше или равны сумме данных строк 105, 107, 108, 109 по всем графам.

17. В разделе II "Состояние расчетов внутри республики и с другими государствами":

17.1. данные графы 1 больше или равны данным графы 2; данные графы 1 больше или равны данным графы 5; данные графы 2 больше или равны данным графы 7; данные графы 3 больше или равны данным графы 4; данные графы 3 больше или равны данным графы 6; данные графы 4 больше или равны данным графы 8 по всем строкам;

17.2. данные строки 201 графы 1 равны данным строки 101 графы 1;

17.3. данные строки 201 графы 2 равны данным строки 102 графы 1;

17.4. данные строки 201 графы 3 равны данным строки 104 графы 1;

17.5. данные строки 201 графы 4 равны данным строки 105 графы 1;

17.6. данные строки 201 графы 5 равны данным строки 101 графы 2;

17.7. данные строки 201 графы 6 равны данным строки 104 графы 2.

18. В разделе III "Кредиторская задолженность за топливно-энергетические ресурсы":

18.1. данные графы 1 больше или равны данным графы 2; данные графы 1 больше или равны данным графы 9; данные графы 1 больше или равны сумме данных граф 3, 5, 7; данные графы 2 больше или равны сумме данных граф 4, 6, 8 по всем строкам;

18.2. данные строки 301 графы 1 равны данным строки 106 графы 1;

18.3. данные строки 301 графы 2 равны данным строки 106 графы 2.

Примечание. Терминология, приведенная в настоящих Указаниях, используется только для заполнения данного отчета.

Форму 12-Ф Сведения об использовании денежных средств сдают юридические лица, независимо от формы собственности (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций) по месту своего нахождения в территориальный орган Росстата. Статистический отчет необходимо предоставлять с годовой периодичностью.

Форма 12-Ф утверждена приказом Росстата от 13.07.2010 N 247.

В форму включаются сведения в целом по юридическому лицу.

При наличии у юридического лица обособленных подразделений, выделенных на отдельный баланс, ведущих учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг, настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных таких обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений).

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения.

Порядок заполнения формы

В графе 3 данной формы показывается общий объем израсходованных денежных средств, при этом в расходы не включаются движение между статьями, составляющие денежные средства; в графе 4 - расходы, произведенные за счет прибыли, остающейся в распоряжении организации.

По строке 293 показываются затраты организации в объекты, которые в дальнейшем будут приняты на учет как объекты основных средств, включая земельные участки и объекты природопользования, нематериальные активы, а также затраты по формированию основного стада скота.

По строке 295 показываются затраты организации в объекты, которые будут приняты к учету в качестве основных средств.

По строке 296 показываются расходы на покупку и создание средств программного обеспечения, включая крупные базы данных, которые предполагается использовать более одного года.

По строке 297 показываются расходы на научно-исследовательские и опытно-конструкторские работы. Расходы на научные исследования и (или) опытно-конструкторские разработки - расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство. Указанный показатель заполняют организации, которые выполняют научно-исследовательские, опытно-конструкторские работы собственными силами или (и) являются по договору заказчиками указанных работ.

По строке 303 показываются расходы состоящих на балансе организации обслуживающих хозяйств, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания данной организации: жилых домов, общежитий, прачечных, бань, столовых и буфетов; детских дошкольных учреждений (садов, яслей), домов отдыха, санаториев и других учреждений оздоровительного и культурно-просветительного назначения.

По строкам 306 - 311 отражаются расходы по: освещению, отоплению, ремонту и другие расходы, связанные с содержанием указанных объектов, находящихся на балансе организации.

К объектам физкультурно-оздоровительной деятельности относятся бани, душевые, солярии, физкультурно-оздоровительные комплексы, бассейны, катки и т.п.

По строкам 312 - 321 отражаются расходы, непосредственно связанные с оказанием услуг обслуживающих хозяйств.

По строке 322 отражаются выплаты социального характера. При определении состава выплат следует руководствоваться указаниями Федеральной службы государственной статистики.

По строке 324 показываются средства, перечисленные в экологические, оздоровительные фонды, общественные организации инвалидов, религиозные организации (объединения), и на другие аналогичные цели.

По строке 325 показываются средства, перечисленные структурным обособленным подразделениям, имеющим отдельный баланс и расчетный счет. Строку 325 заполняют только юридические лица.

По строке 326 отражаются фактически оплаченные расходы организации по приему и обслуживанию представителей других организаций (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации.

По строкам 327 и 328 отражаются фактически оплаченные услуги банков и других финансово-кредитных учреждений по выдаче работникам заработной платы, услуги кредитных учреждений по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций; услуги рекламных агентств по изготовлению и распространению рекламы, включая участие в выставках, ярмарках; услуги аудиторских организаций, связанных с аудиторской проверкой финансово-хозяйственной деятельности организации.

По строке 329 отражаются отчисления в отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно-конструкторских работ.

По строке 330 графе 3 отражается общий объем израсходованных денежных средств.

Стр. 330 > суммы строк 293, 303, 322, 324, 325, 326, 327, 328, 329; стр. 293 >= стр. 294; стр. 294 >= суммы строк с 295 по 297; стр. 303 >= суммы стр. с 306 по 312; 314; 316; 318; 320. Стр. 312 >= стр. 313; стр. 314 >= стр. 315; стр. 316 >= стр. 317; стр. 318 >= стр. 319; стр. 320 >= стр. 321; стр. 322 >= стр. 323.

СВЕДЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ДЕНЕЖНЫХ СРЕДСТВ

Юридические лица (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций):

-территориальному органу Росстата в субьекте Российской Федерации по установленному им адресу.

Сроки предоставления не позднее 1 апреля.

Приказ Росстата:

Об утверждении формы

от 13.07.2010 № 247

Указания по заполнению формы федерального статистического наблюдения

Общие положенияФорму федерального статистического наблюдения № 12-Ф "Сведения об использовании денежных средств" предоставляют юридические лица, независимо от формы собственности (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций) по месту своего нахождения.

В форму включаются сведения в целом по юридическому лицу.

Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений, выделенных на отдельный баланс, ведущих учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг, настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных таких обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица

(без обособленных подразделений).

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица,

к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО)

на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения.

Использование денежных средствВ графе 3 данной формы показывается общий объем израсходованных денежных средств, при этом в расходы не включаются движение между статьями, составляющие денежные средства; в графе 4 - расходы, произведенные за счет прибыли, остающейся

в распоряжении организации.

1. По строке 293 показываются затраты организации в объекты, которые в дальнейшем будут приняты на учет как объекты основных средств, включая земельные участки и объекты природопользования, нематериальные активы, а также затраты по формированию основного стада скота.

2. По строке 295 показываются затраты организации в объекты, которые будут приняты к учету в качестве основных средств.

3. По строке 296 показываются расходы на покупку и создание средств программного обеспечения, включая крупные базы данных, которые предполагается использовать более одного года.

4. По строке 297 показываются расходы на научно-исследовательские и опытно-конструкторские работы. Расходы на научные исследования и (или) опытно-конструкторские разработки - расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство. Указанный показатель заполняют организации, которые выполняют научно-исследовательские, опытно-конструкторские работы собственными силами или (и) являются по договору заказчиками указанных работ.

5. По строке 303 показываются расходы состоящих на балансе организации обслуживающих хозяйств, деятельность которых

не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания данной организации: жилых домов, общежитий, прачечных, бань, столовых и буфетов; детских дошкольных учреждений (садов, яслей), домов отдыха, санаториев и других учреждений оздоровительного и культурно-просветительного назначения.

6. По строкам 306-311 отражаются расходы по: освещению, отоплению, ремонту и другие расходы, связанные с содержанием указанных объектов, находящихся на балансе организации.

К объектам физкультурно-оздоровительной деятельности относятся бани, душевые, солярии, физкультурно-оздоровительные комплексы, бассейны, катки и т.п.

7. По строкам 312-321 отражаются расходы, непосредственно связанные с оказанием услуг обслуживающих хозяйств.

8. По строке 322 отражаются выплаты социального характера. При определении состава выплат следует руководствоваться указаниями Федеральной службы государственной статистики.

9. По строке 324 показываются средства, перечисленные в экологические, оздоровительные фонды, общественные организации инвалидов, религиозные организации (объединения), и на другие аналогичные цели.

10. По строке 325 показываются средства, перечисленные структурным обособленным подразделениям, имеющим отдельный баланс и расчетный счет. Строку 325 заполняют только юридические лица.

11. По строке 326 отражаются фактически оплаченные расходы организации по приему и обслуживанию представителей других организаций (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации.

12. По строкам 327 и 328 отражаются фактически оплаченные услуги банков и других финансово-кредитных учреждений по выдаче работникам заработной платы, услуги кредитных учреждений по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций; услуги рекламных агентств по изготовлению и распространению рекламы, включая участие в выставках, ярмарках; услуги аудиторских организаций, связанных с аудиторской проверкой финансово-хозяйственной деятельности организации.

13. По строке 329 отражаются отчисления в отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно-конструкторских работ.

14. По строке 330 графе 3 отражается общий объем израсходованных денежных средств.

15. Стр. 330 > суммы строк 293, 303, 322, 324, 325, 326, 327, 328, 329; стр. 293>=стр.294; стр.294>=суммы строк с 295 по 297;

стр. 303>=суммы стр. с 306 по 312; 314; 316; 318; 320. Стр.312>=стр.313; стр.314>=стр.315; стр.316>=стр.317; стр.318>=стр.319; стр.320>=стр.321; стр.322>=стр.323.

ПОСТАНОВЛЕНИЕ НАЦИОНАЛЬНОГО СТАТИСТИЧЕСКОГО КОМИТЕТА

РЕСПУБЛИКИ БЕЛАРУСЬ января 2014 г. № 9

Об утверждении формы государственной статистической отчетности 12-ф (расчеты) «Отчет о состоянии расчетов» и указаний по ее заполнению

На основании Положения о Национальном статистическом комитете Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 26 августа 2008 г. № 445 «О некоторых вопросах органов государственной статистики», Национальный статистический комитет Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую форму государственной статистической отчетности 12-ф (расчеты) «Отчет о состоянии расчетов» месячной периодичности и ввести ее в действие начиная с отчета по состоянию на 1 февраля 2014 г.

2. Утвердить прилагаемые Указания по заполнению формы государственной статистической отчетности 12-ф (расчеты) «Отчет о состоянии расчетов» и ввести их в действие начиная с отчета по состоянию на 1 февраля 2014 г.

3. Распространить указанную в пункте 1 настоящего постановления форму государственной статистической отчетности на юридические лица, обособленные подразделения юридических лиц, имеющие отдельный баланс, в соответствии с пунктом 1 Указаний по заполнению формы государственной статистической отчетности 12-ф (расчеты) «Отчет о состоянии расчетов», утвержденных настоящим постановлением.

4. Признать утратившими силу:

постановление Национального статистического комитета Республики Беларусь от 12 октября 2012 г. № 185 «Об утверждении формы государственной статистической отчетности 12-ф (расчеты) «Отчет о состоянии расчетов» и указаний по ее заполнению» ( постановление Национального статистического комитета Республики Беларусь от 15 мая 2013 г. № 35 «О внесении дополнения в Указания по заполнению формы государственной статистической отчетности 12-ф (расчеты) «Отчет о состоянии расчетов» ( постановление Национального статистического комитета Республики Беларусь от 5 июля 2013 г. № 77 «О внесении изменения в форму государственной статистической отчетности 12-ф (расчеты) «Отчет о состоянии расчетов» ( 5. Настоящее постановление вступает в силу через пятнадцать рабочих дней после его подписания.

Председатель В.И.Зиновский УТВЕРЖДЕНО

Республики Беларусь.01.2014 № 9

ГОСУДАРСТВЕННАЯ СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ

Представление искаженных данных государственной статистической отчетности, несвоевременное

представление или непредставление такой отчетности влекут применение мер административной или

уголовной ответственности в порядке, установленном законодательством Республики Беларусь

о состоянии расчетов

по состоянию на 1 ______________ 20__ года

Представляют респонденты Срок представления Форма 12-ф (расчеты) юридические лица, обособленные подразделения-го числа после Код формы по 0602005 юридических лиц, имеющие отдельный баланс, в отчетной даты ОКУД соответствии с Указаниями по заполнению настоящей формы: Месячная

в виде электронного документа с использованием Срочная

специализированного программного обеспечения,

размещенного на сайте http://www.belstat.gov.by,

либо на бумажном носителе:

Главному статистическому управлению города

отделу статистики в районе (городе) главного

статистического управления области*

Полное наименование юридического лица _______________________________________________________ ____________________________________________________________________________________________ Полное наименование обособленного подразделения юридического лица _____________________________ ____________________________________________________________________________________________ Почтовый адрес (фактический) _________________________________________________________________ ____________________________________________________________________________________________ Электронный адрес (www, e-mail) ______________________________________________________________

Регистрационный номер респондента Учетный номер плательщика

в статистическом регистре (ОКПО) (УНП)

* При отсутствии по месту нахождения респондента отдела статистики в районе (городе) государственная статистическая отчетность представляется в главное статистическое управление области. РАЗДЕЛ I

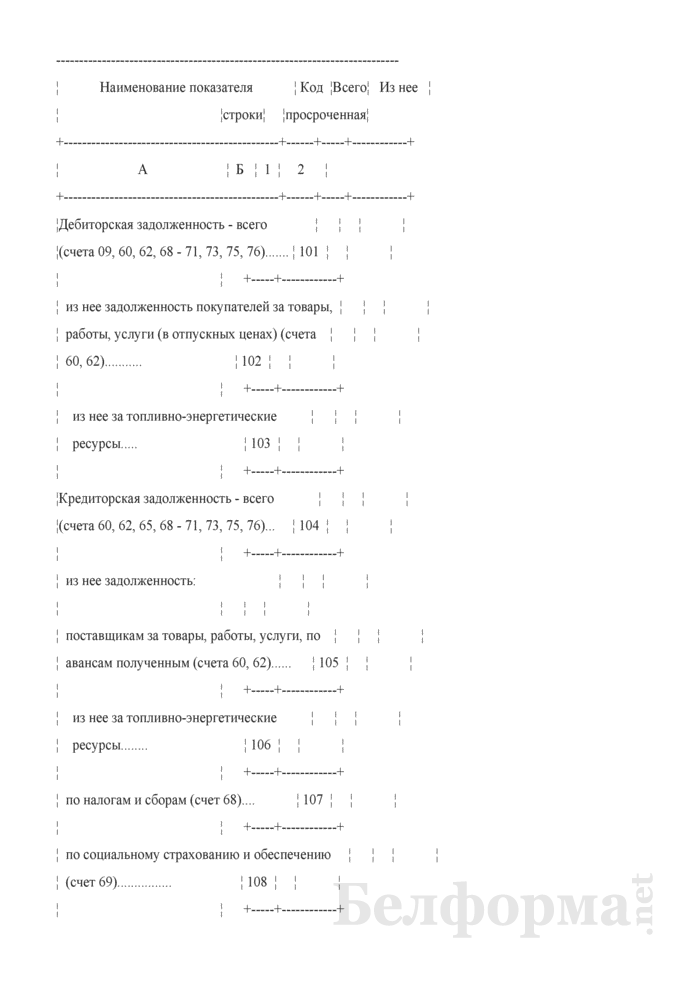

миллионов рублей, в целых числах

Наименование показателя Всего

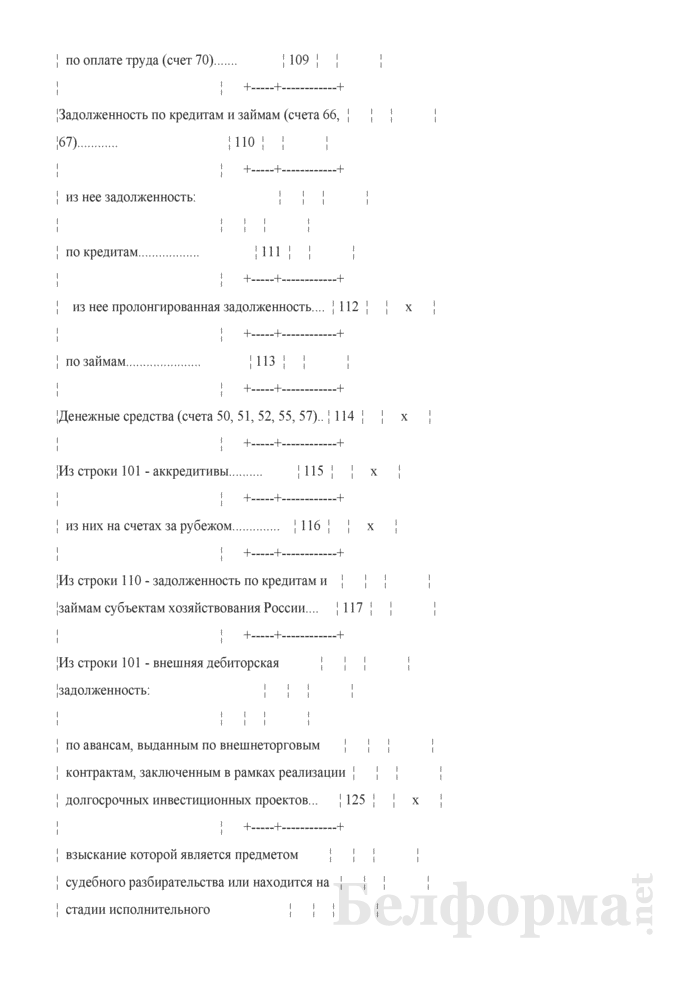

А Б 1 2 Дебиторская задолженность – всего (счета 09, 60, 62, 68–71, 73, 75, 76)…………. 101

из нее задолженность покупателей за товары, работы, услуги (в отпускных

из нее за топливно-энергетические ресурсы…………………………………. Кредиторская задолженность – всего (счета 60, 62, 65, 68–71, 73, 75, 76)………… 104

из нее задолженность:

поставщикам за товары, работы, услуги, по авансам полученным (счета 60, 62) 105

из нее за топливно-энергетические ресурсы………………………………….

по налогам и сборам (счет 68)…………………………………………………….

по социальному страхованию и обеспечению (счет 69)…. …………………….

по оплате труда (счет 70)…………………………………………………………. Задолженность по кредитам и займам (счета 66, 67)……………………………….

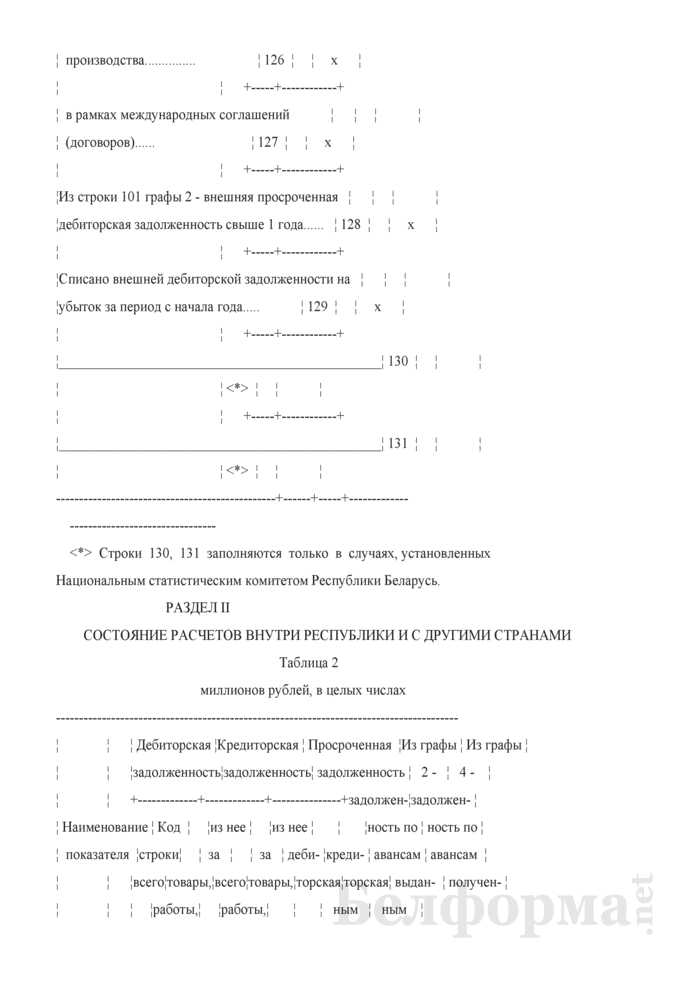

из нее задолженность:

из нее пролонгированная задолженность……………………………………. х

по займам…………………..………………………………………………………. Денежные средства (счета 50, 51, 52, 55, 57)………………………………………… х Из строки 101 – аккредитивы…………………………………………………………. х

из них на счетах за рубежом………………………………………………………. х Из строки 110 – задолженность по кредитам и займам субъектам хозяйствования России…………………………………………………………………………………. Из строки 101 – внешняя дебиторская задолженность:

по авансам, выданным по внешнеторговым контрактам, заключенным в

рамках реализации долгосрочных инвестиционных проектов…..……………… х

взыскание которой является предметом судебного разбирательства или

находится на стадии исполнительного производства…………………………… х

в рамках международных соглашений (договоров)……………………………. х Из строки 101 графы 2 – внешняя просроченная дебиторская задолженность свыше 1 года……………………………………………………………………………. х Списано внешней дебиторской задолженности на убыток за период с начала года 129 х __________________________________________________________________* __________________________________________________________________*

* Строки 130, 131 заполняются только в случаях, установленных Национальным статистическим комитетом Республики Беларусь. РАЗДЕЛ II СОСТОЯНИЕ РАСЧЕТОВ ВНУТРИ РЕСПУБЛИКИ И С ДРУГИМИ СТРАНАМИ

миллионов рублей, в целых числах

Дебиторская Кредиторская Просроченная Из графы Из графы

задолженность задолженность задолженность 2– 4–

Код из нее за из нее за Наименование показателя ность по ность по

строки товары, товары, деби- креди-

всего всего авансам авансам

работы, работы, торская торская

А Б 1 2 3 4 5 6 7 Всего (сумма строк с 202 по 217)……………. 201

ПРИКАЗ Росстата от 13-07-2010 247 (ред от 03-08-2011) ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ. Актуально в 2016 году

Указания по заполнению формы N 12-ФФорму федерального статистического наблюдения N 12-Ф "Сведения об использовании денежных средств" предоставляют юридические лица, независимо от формы собственности (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций) по месту своего нахождения.

В форму включаются сведения в целом по юридическому лицу.

Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений, выделенных на отдельный баланс, ведущих учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг, настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных таких обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений).

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения.

Использование денежных средств

В графе 3 данной формы показывается общий объем израсходованных денежных средств, при этом в расходы не включаются движение между статьями, составляющие денежные средства; в графе 4 - расходы, произведенные за счет прибыли, остающейся в распоряжении организации.

1. По строке 293 показываются затраты организации в объекты, которые в дальнейшем будут приняты на учет как объекты основных средств, включая земельные участки и объекты природопользования, нематериальные активы, а также затраты по формированию основного стада скота.

2. По строке 295 показываются затраты организации в объекты, которые будут приняты к учету в качестве основных средств.

3. По строке 296 показываются расходы на покупку и создание средств программного обеспечения, включая крупные базы данных, которые предполагается использовать более одного года.

4. По строке 297 показываются расходы на научно-исследовательские и опытно-конструкторские работы. Расходы на научные исследования и (или) опытно-конструкторские разработки - расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство. Указанный показатель заполняют организации, которые выполняют научно-исследовательские, опытно-конструкторские работы собственными силами или (и) являются по договору заказчиками указанных работ.

5. По строке 303 показываются расходы состоящих на балансе организации обслуживающих хозяйств, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания данной организации: жилых домов, общежитий, прачечных, бань, столовых и буфетов; детских дошкольных учреждений (садов, яслей), домов отдыха, санаториев и других учреждений оздоровительного и культурно-просветительного назначения.

6. По строкам 306 - 311 отражаются расходы по: освещению, отоплению, ремонту и другие расходы, связанные с содержанием указанных объектов, находящихся на балансе организации.

К объектам физкультурно-оздоровительной деятельности относятся бани, душевые, солярии, физкультурно-оздоровительные комплексы, бассейны, катки и т.п.

7. По строкам 312 - 321 отражаются расходы, непосредственно связанные с оказанием услуг обслуживающих хозяйств.

8. По строке 322 отражаются выплаты социального характера. При определении состава выплат следует руководствоваться указаниями Федеральной службы государственной статистики.

9. По строке 324 показываются средства, перечисленные в экологические, оздоровительные фонды, общественные организации инвалидов, религиозные организации (объединения), и на другие аналогичные цели.

10. По строке 325 показываются средства, перечисленные структурным обособленным подразделениям, имеющим отдельный баланс и расчетный счет. Строку 325 заполняют только юридические лица.

11. По строке 326 отражаются фактически оплаченные расходы организации по приему и обслуживанию представителей других организаций (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации.

12. По строкам 327 и 328 отражаются фактически оплаченные услуги банков и других финансово-кредитных учреждений по выдаче работникам заработной платы, услуги кредитных учреждений по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций; услуги рекламных агентств по изготовлению и распространению рекламы, включая участие в выставках, ярмарках; услуги аудиторских организаций, связанных с аудиторской проверкой финансово-хозяйственной деятельности организации.

13. По строке 329 отражаются отчисления в отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно-конструкторских работ.

14. По строке 330 графе 3 отражается общий объем израсходованных денежных средств.

15. Стр. 330 > суммы строк 293, 303, 322, 324, 325, 326, 327, 328, 329; стр. 293 >= стр. 294; стр. 294 >= суммы строк с 295 по 297; стр. 303 >= суммы стр. с 306 по 312; 314; 316; 318; 320. Стр. 312 >= стр. 313; стр. 314 >= стр. 315; стр. 316 >= стр. 317; стр. 318 >= стр. 319; стр. 320 >= стр. 321; стр. 322 >= стр. 323.