Рейтинг: 4.4/5.0 (1794 проголосовавших)

Рейтинг: 4.4/5.0 (1794 проголосовавших)Категория: Бланки/Образцы

Известно, что для ведения бизнеса открытие счета является обязательным. Счет может быть открыт как в российском, так и в зарубежном банке. Как уведомить налоговую инспекцию об открытии счета за рубежом?

Резидентами РФ являются:

Резиденты вправе открыть без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (п. 1 ст. 12 Закона о валютном регулировании). Перечень таких стран приведен в Письме ФНС России от 08.08.2006 N ШТ-6-09/777@. Следует учитывать, что перечень этот обновляется постоянно. Актуальный перечень находится на сайтах ОЭСР (www.oecd.org) и ФАТФ (www.fatf-gafi.org).

Резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) (п. 2 ст. 12 Закона N 173-ФЗ).

Формы уведомлений утверждены Приказом ФНС России от 21.09.2010 N ММВ-7-6/457@, форматы представления соответствующих уведомлений в электронном виде утверждены Приказом ФНС России от 12.11.2010 N ММВ-7-6/559@.

Резидент обязан представлять уведомления об открытии счета в налоговый орган по месту своего учета. Уведомление об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) представляется не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов). Нарушать этот срок не рекомендуется, поскольку такое нарушение может повлечь за собой административную ответственность должностного лица организации по ст. 15.4 КоАП РФ в виде предупреждения или штрафа в размере от 1000 до 2000 руб.

Также не следует забывать о необходимости представления налоговым органам по месту своего учета отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами (п. 7 ст. 12 Закона N 173-ФЗ).

Правила представления резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации утверждены Постановлением Правительства РФ от 28.12.2005 N 819 (далее - Правила).

Согласно п. 3 указанного документа отчеты о движении средств по счетам (вкладам) в банках, открытым находящимися за пределами территории России филиалами, представительствами и иными подразделениями организаций, созданных в соответствии с законодательством РФ, должны представляться в налоговые органы этими организациями.

Пункт 4 указанных Правил устанавливает, что резидент обязан ежеквартально, в течение 30 дней по окончании квартала, представлять в налоговый орган по состоянию на последнюю календарную дату отчетного квартала:

Отчет и подтверждающие документы представляются по каждому счету, открытому в банке за пределами территории РФ. Обязанность представления отчета и документов возложена либо на самого резидента, либо на уполномоченного представителя (полномочия которого подтверждены в соответствии с законодательством РФ). Отчет и документы также могут быть направлены заказным почтовым отправлением с уведомлением о вручении (п. 6 Правил).

Подтверждающие банковские документы представляются за период с первого числа по последнее число отчетного квартала (п. 5 Правил).

Если счет открыт после первого числа отчетного квартала, подтверждающие банковские документы представляются за период с даты открытия счета по последнее число отчетного квартала.

Подтверждающие банковские документы должны представляться в виде нотариально удостоверенной копии. Если документ составлен на иностранном языке, то должен быть приложен нотариально удостоверенный перевод на русский язык (п. 7 Правил).

Один экземпляр представленного отчета с отметкой налогового органа возвращается непосредственно резиденту либо представителю резидента под расписку в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения отчета (п. 8 Правил). Второй экземпляр отчета вместе с подтверждающими банковскими документами остается в налоговом органе.

Днем представления в налоговый орган отчета и подтверждающих банковских документов считается (п. 9 Правил):

Если налоговый орган выявит, что:

то в течение пяти рабочих дней со дня получения отчета и подтверждающих банковских документов он должен письменно уведомить резидента о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов (п. 10 Правил).

Уведомление о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов выдается налоговым органом непосредственно резиденту либо представителю резидента под расписку или направляется заказным почтовым отправлением с уведомлением о вручении.

Соответствующие документы должны быть представлены в налоговый орган в течение 10 рабочих дней со дня получения уведомления налогового органа.

Днем получения резидентом письменного уведомления налогового органа считается (п. 11 Правил):

Один экземпляр исправленного (уточненного) отчета с отметкой налогового органа о получении возвращается непосредственно резиденту (представителю) под расписку в день представления отчета. Он также может быть направлен заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов. Второй экземпляр исправленного (уточненного) отчета и (или) подтверждающие банковские документы остаются в налоговом органе (п. 12 Правил).

В заключение напомним, что несоблюдение установленных порядка и (или) сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами на основании п. 6 ст. 15.25 КоАП РФ может повлечь за собой:

Известно, что для ведения бизнеса открытие счёта является обязательным. Счёт может быть открыт как в российском, так и в зарубежном банке. Как уведомить налоговую инспекцию об открытии счёта за рубежом?

Резидентами РФ являются:

— организации, созданные в соответствии с законодательством РФ;

— находящиеся за пределами территории РФ филиалы, представительства и иные подразделения организаций (ст. 1 Федерального закона от 10.12.03 N 173-Ф3 «О валютном регулировании и валютном контроле»).

Резиденты вправе открыть без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (п. 1 ст. 12 закона о валютном регулировании). Перечень таких стран приведён в письме ФНС России от 08.08.06 N ШТ-6-09/777. Следует учитывать, что перечень этот обновляется постоянно. Актуальный перечень находится на сайтах ОЭСР и ФАТФ.

Резиденты обязаны уведомлять налоговые органы по месту своего учёта об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) (п. 2 ст. 12п. 2 ст. 12 закона N 173-Ф3).

Форма уведомления утверждена приказом ФНС России от 21.09.10 N ММВ-7-6/457, форматы представления соответствующих уведомлений в электронном виде утверждены приказом ФНС России от 12.11.10 N ММВ-7-6/559.

Резидент обязан представлять уведомления об открытии счёта в налоговый орган по месту своего учёта.

Уведомление об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) представляется не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов). Нарушать этот срок не рекомендуется, поскольку такое нарушение может повлечь за собой административную ответственность должностного лица организации по статье 15.4 КоАП РФ в виде предупреждения или штрафа в размере от 1000 до 2000 руб.

Также не следует забывать о необходимости представления налоговым органам по месту своего учёта отчётов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами (п. 7 ст. 12 закона N 173-Ф3).

Правила представления резидентами налоговым органам отчётов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации утверждены постановлением Правительства РФ от 28.12.05 N 819 (далее — правила).

Согласно пункту 3 указанного документа отчёты о движении средств по счетам (вкладам) в банках, открытым находящимися за пределами территории России филиалами, представительствами и иными подразделениями организаций, созданных в соответствии с законодательством РФ, должны представляться в налоговые органы этими организациями.

Пункт 4 указанных правил устанавливает, что резидент обязан ежеквартально, в течение 30 дней по окончании квартала, представлять в налоговый орган по состоянию на последнюю календарную дату отчётного квартала:

— отчёт о движении средств по счёту (вкладу) в банке за пределами территории РФ — в двух экземплярах (форма приведена в приложении к указанным правилам);

— банковские документы, т.е. банковские выписки или иные документы, выданные банком в соответствии с законодательством государства, в котором зарегистрирован банк, подтверждающие сведения, указанные в отчёте.

Отчёт и подтверждающие документы представляются по каждому счёту, открытому в банке за пределами территории РФ. Обязанность представления отчёта и документов возложена либо на самого резидента, либо на уполномоченного представителя (полномочия которого подтверждены в соответствии с законодательством РФ). Отчёт и документы также могут быть направлены заказным почтовым отправлением с уведомлением о вручении (п. 6 правил).

Подтверждающие банковские документы представляются за период с первого числа по последнее число отчётного квартала (п. 5 правил).

Если счёт открыт после первого числа отчётного квартала, подтверждающие банковские документы представляются за период с даты открытия счёта по последнее число отчётного квартала.

Подтверждающие банковские документы должны представляться в виде нотариально удостоверенной копии. Если документ составлен на иностранном языке, то должен быть приложен нотариально удостоверенный перевод на русский язык (п. 7 правил).

Один экземпляр представленного отчёта с отметкой налогового органа возвращается непосредственно резиденту либо представителю резидента под расписку в день представления отчёта или направляется заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения отчёта (п. 8 правил). Второй экземпляр отчёта вместе с подтверждающими банковскими документами остаётся в налоговом органе.

Днём представления в налоговый орган отчёта и подтверждающих банковских документов считается (п. 9 правил):

— дата, указанная в отметке налогового органа о принятии отчёта (для отчётаотчёта и подтверждающих банковских документов, представленных непосредственно резидентом либо представителем резидента);

— дата направления резидентом заказного почтового отправления с уведомлением о вручении (для отчёта и подтверждающих банковских документов, направленных заказным почтовым отправлением с уведомлением о вручении).

Если налоговый орган выявит, что:

— представлены неправильные сведения;

— отчёт заполнен не полностью;

— резидент не представил подтверждающие банковские документы;

— подтверждающие банковские документы хотя и представлены, но оформлены ненадлежащим образом, — то в течение пяти рабочих дней со дня получения отчёта и подтверждающих банковских документов он должен письменно уведомить резидента о необходимости представления исправленного (уточнённого) отчёта и (или) надлежащим образом оформленных подтверждающих банковских документов (п. 10 правил).

Уведомление о необходимости представления исправленного (уточнённого) отчёта и (или) надлежащим образом оформленных подтверждающих банковских документов выдаётся налоговым органом непосредственно резиденту либо представителю резидента под расписку или направляется заказным почтовым отправлением с уведомлением о вручении.

Соответствующие документы должны быть представлены в налоговый орган в течение 10 рабочих дней со дня получения уведомления налогового органа.

Днём получения резидентом письменного уведомления налогового органа считается (п. 11 правил):

— дата, указанная в отметке резидента либо его представителя о принятии уведомления налогового органа (для уведомления налогового органа, выданного налоговым органом непосредственно резиденту либо представителю резидента под расписку);

— дата получения уведомления налогового органа, указанная в уведомлении о вручении (для уведомления налогового органа, направленного заказным почтовым отправлением с уведомлением о вручении).

Один экземпляр исправленного (уточнённого) отчёта с отметкой налогового органа о получении возвращается непосредственно резиденту (представителю) под расписку в день представления отчёта. Он также может быть направлен заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения исправленного (уточнённого) отчёта и (или) надлежащим образом оформленных подтверждающих банковских документов. Второй экземпляр исправленного (уточнённого) отчёта и (или) подтверждающие банковские документы остаются в налоговом органе (п. 12 правил).

В заключение напомним, что несоблюдение установленных порядка и (или) сроков представления отчётов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами на основании пункта 6 статьи 15.25 КоАП РФ может повлечь за собой:

— для юридических лиц — административный штраф в размере от 40 000 до 50 000 руб.;

— для должностных лиц — от 4000 до 5000 руб.

А. Лебедев,

эксперт РАО «Парадигма»

Открытие счета за границей обязывает его владельца (валютного резидента РФ) предоставить уведомление об открытии счета за рубежом в течение 30 дней в налоговые органы РФ. Это касается абсолютно всех счетов, открытых за пределам страны, неважно с какой целью они были открыты: для размещения депозита или для получения кредита.

Уведомление налоговой инспекцииНалоговые органы также следует уведомлять в случае изменения реквизитов, либо закрытия зарубежного счета в течение 30 дней.

Скачать форму уведомления об открытии/закрытии счета в иностранном банке можно на сайте Федеральной Налоговой Службы или у нас на сайте:

Подается уведомление об открытии счета за рубежом в налоговую инспекцию по месту регистрации несколькими способами:

Регулируется открытие счета в иностранном банке Законом «О валютном регулировании и валютном контроле”.

Ежегодная отчетность по иностранным счетам После уведомления налоговой об открытии счета за рубежом необходимо предоставлять отчетность о движении средств по данному счету.

После уведомления налоговой об открытии счета за рубежом необходимо предоставлять отчетность о движении средств по данному счету.

Постановлением № 1365 от 12 декабря 2015 года проясняется ситуация об обязательной отчетности перед налоговыми органами РФ по счетам, открытым за рубежом для физических лиц.

Отправить отчет будет возможность с помощью личного кабинета налогоплательщика, либо заказным письмом, либо принести уведомление в налоговую инспекцию лично или через доверенное лицо.

В отчетности указываются личные данные владельца зарубежного счета, банковские реквизиты, информация о движении денежных средств по счету с указанием остатков на начало и конец отчетного периода.

На каждый счет подается отдельный отчет. В случае если у счета не один владелец, то каждый подает свой отчет.

Для физических лиц нет требований прикладывать к отчетности банковские выписки, либо переведенные на русский язык с нотариальным заверением документы.

Предоставлять отчетность по иностранным счетам в налоговую физическим лицам следует раз в год: до 1 июня года, следующего за отчетным. Таким образом по новому Постановлению № 1365 первый отчет владельцам зарубежных счетов необходимо будет отправить за 2015 год до 1.06.2016 года.

Отчетность по зарубежным счетам для юридических лицДругие правила и сроки действуют для отчета по иностранным счетам для юридических лиц. В данной ситуации следует руководствоваться Постановлением №819 от 28 декабря 2005 года.

Организации и индивидуальные предприниматели отчитываются перед налоговой по счетам в иностранных банках ежеквартально, в течение 30 дней по окончании квартала. Таким образом:

Сколько счетов за пределами Российской Федерации, столько составляется и отчетов. К каждому отчету прикладываются банковские выписки, соответствующие законодательству страны банка. Документы переводятся на русский язык и заверяются нотариально.

Похожие записи

Чтобы открыть банковский расчетный счёт юридическому лицу необходимо заключить с банком договор и предоставить его специалистам необходимый пакет документов. После проверки этих документов осуществляется идентификация клиента, которая также проходит в рамках законодательства РФ. Ее итогом может стать решение заключить договор на открытие расчетного счета или отказать. Начать работать с р/с юридическое лицо сможет сразу после внесения банком соответствующей записи в книгу регистраций открытых счетов. Вместе с тем, обязательным действием, предшествующим началу работы со своим счётом, станет уведомление налоговой службы об открытии р/с.

Сообщение об открытии счета

Заметим, что сообщить об открытии расчетного счета следует не только в ИФНС, но и службу Пенсионного Фонда и территориальный Фонд социального страхования. Что касается налоговой, то уведомление направляется в орган по месту расположения юридического лица (либо проживания индивидуального предпринимателя). При этом ИФНС должен уведомить не только сам налогоплательщик, но и обслуживающий расчетный счёт банк.

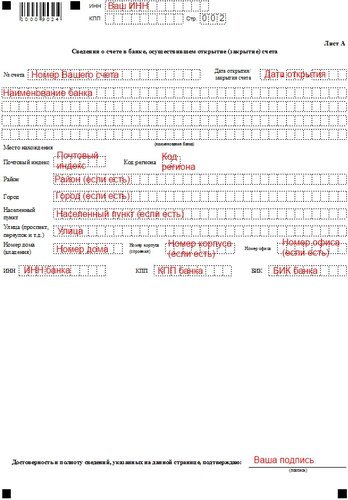

Уведомление об открытии расчетного счета в налоговую инспекцию представляет собой документ, который составляется по форме № С-09-1. Банк обязан отослать это уведомление в течение 5 дней после открытия р/с, индивидуальный предприниматель или любой другой налогоплательщик – 7 дней. Освобождаются от такой обязанности только те юридические лица, которые открыли депозитный счёт.

Образец заполнения сообщения об открытии счетаФорма № С-09-1 представляет собой документ на четырех страницах:

Бланк данного сообщения может заполняться вручную, либо в электронном виде. Во втором случае на готовом документе не допускается вносить какие-либо поправки и исправления ручкой. При указании реквизитов банка следует указывать полное название банковской организации (обычно оно указывается на договоре, либо эту информацию могут предоставить сами сотрудники банка). Кроме этого, открывая р/с в коммерческом банке, третий лист формы заполнять не нужно. Сообщение об открытии счета может подаваться лично, либо пересылаться по почте. В любом случае получить готовый документ сотрудники ИФНС должны не позднее последнего дня срока.

Уведомить налоговую инспекцию об открытии счета за рубежом необходимо в течение месяца со дня открытия счета (ст. 12 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле"). Это относится как к физическим лицам, так и к организациям-резидентам РФ. При этом счет может быть свободно открыт независимо от того, является ли государство членом ОЭСР или ФАТФ.

За нарушение этого срока предусмотрена административная ответственность по п. 2 ст. 15.25 КоАП РФ. Для граждан - штраф от 1000 до 1500 руб. Для юрлиц - от 50 000 до 100 000 руб. Для должностных лиц - от 5 000 до 10 000 руб.

Если вы совсем не представите уведомление об открытии счета, штраф будет больше (п. 2.1 ст. 15.25 КоАП РФ ). Для граждан - от 4 000 до 5 000 руб. Для юрлиц - от 800 000 до 1 млн руб, для должностных лиц - от 40 000 до 50 000 руб.

Кроме того, если уведомление вы не подадите, то у вас возникнут сложности с переводом из российского банка или в российский банк денежных средств с зарубежного счета или на него. Поскольку российские банки для проведения операций с зарубежным счетом, как правило, просят принести уведомление со штампом налогового органа.

Поэтому уведомление в налоговую инспекцию желательно отправить.

Olga 23 Mar 2015

Olga 23 Mar 2015

Вот такая ситуация.

Открыла счет в Испании, об открытии забыла сообщить в налоговую. А когда захотела перечислить деньги - потребовали уведомление об открытии счета.

Пошла в налоговую - приняли уведомление, а через месяц вызвали меня в налоговую и потребовали написать обьяснительную, написала - что забыла после приезда на три месяца.

Теперь вызывают на административную комиссию - уплатить штраф.

Я не против, но вот какие мне вопросы могут там задать и что отвечать - есть там деньги или нет и т/д.

А деньги я перечисляла на покупку дома и еще остались на счету - как быть.

Кто был уже на таких комиссиях или знает - напишите пожалуйста!

Olga 23 Mar 2015

А в какой срок необходимо уведомить налоговую об открытии счета?

Olga 23 Mar 2015

В течение 30 дней с момента открытия.

Olga 23 Mar 2015

Чистосердечное признание - кратчайший путь на гильотину.

Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования

2. Представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, -

влечет наложение административного штрафа на граждан в размере от одной тысячи до одной тысячи пятисот рублей ; на должностных лиц - от пяти тысяч до десяти тысяч рублей; на юридических лиц - от пятидесяти тысяч до ста тысяч рублей.

Olga 23 Mar 2015

Разъясните. пожалуйста. следующий вопрос.

Где выдаётся непосредственно сам бланк ( бумага ). на котором в последствии ставится уведомление ?

В банке. от куда будут перечисляться переводы средств ?

Или в испанском банке. куда перечисляются деньги ?

Или же в налоговой инспекции ( по месту жительства ). где и будет поставлено уведомление.

И что такое само Уведомление. Это печать или какая-то запись ?

Olga 23 Mar 2015

Разъясните. пожалуйста. следующий вопрос.

Где выдаётся непосредственно сам бланк ( бумага ). на котором в последствии ставится уведомление ?

В банке. от куда будут перечисляться переводы средств ?

Или в испанском банке. куда перечисляются деньги ?

Или же в налоговой инспекции ( по месту жительства ). где и будет поставлено уведомление.

И что такое само Уведомление. Это печать или какая-то запись ?

В налоговой по месту регистрации.

Бланк есть на сайте налоговой инспекции.

Вы его заполняете, приходите в налоговую и там ставят штамп.

Olga 23 Mar 2015

Разъясните. пожалуйста. следующий вопрос.

Где выдаётся непосредственно сам бланк ( бумага ). на котором в последствии ставится уведомление ?

В банке. от куда будут перечисляться переводы средств ?

Или в испанском банке. куда перечисляются деньги ?

Или же в налоговой инспекции ( по месту жительства ). где и будет поставлено уведомление.

И что такое само Уведомление. Это печать или какая-то запись ?

И на сайте налоговой nalog.ru, и просто в сети можно найти. Наберите в поиске "уведомление об открытии счета зарубежом". Здесь тоже его выкладывали, но что-то не могу найти.

Olga 23 Mar 2015

И что такое само Уведомление. Это печать или какая-то запись ?

Это три бумажных листа А4, на которых в налоговой ставится две подписи и две печати (причем только на первом листе, остальные листы, на которых собственно и указывается номер счета, можно при необходимости заменять )

Olga 23 Mar 2015

Это три бумажных листа А4, на которых в налоговой ставится две подписи и две печати (причем только на первом листе, остальные листы, на которых собственно и указывается номер счета, можно при необходимости заменять )

Извините. не понял. " Можно при необходимости заменять " - а при какой необходимости.

Olga 23 Mar 2015

Извините. не понял. " Можно при необходимости заменять " - а при какой необходимости.

Olga 23 Mar 2015

ВНИМАНИЕ.

С 01 января 2015 года придется сдавать отчеты по счетам за рубежом. (поскольку вступит в действие редакция 173-ФЗ, в которой законодатели 21.07.2014 удалили 3 слова из статьи 12), а именно:

Статья 12. Счета резидентов в банках, расположенных за пределами территории Российской Федерации

7. Резиденты, за исключением физических лиц - резидентов, дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях, представляют налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами в порядке, устанавливаемом Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации.

http://base.consulta. 408643715784/12

Olga 23 Mar 2015

В каком виде надо предоставлять отчетность:переведенную и заверенную?

Какова ответственность за непредоставление?

Olga 23 Mar 2015

Становится дешевле не быть резидентом причем по всем параметрам

Olga 23 Mar 2015

Становится дешевле не быть резидентом причем по всем параметрам

Не факт. Если у человека есть доход в РФ, то при резиденции он платит 13% налога, а при отсутствие таковой 30%, разница заметная.

Olga 23 Mar 2015

Не факт. Если у человека есть доход в РФ, то при резиденции он платит 13% налога, а при отсутствие таковой 30%, разница заметная.

Надо учитывать двойное налогообложение, поэтому в итоге может быть дешевле, чем отчитываться о счетах за границей и показе денег на них + отчитываться о наличии резиденций/гражданства и т.д. и т.п.

Olga 23 Mar 2015

Если есть резиденция в Испании и РФ, то при проживание в Испании, в РФ платится 13% от дохода и потом в Испании, сколько не в курсе. Если живет в Испании и не имеет резиденции в РФ, но имеет там доход, то в России платит 30%, сколько потом надо платить в Испании. Мне кажется, что иметь резиденцию РФ, при наличие там дохода, выгоднее в финансовом плане, а вот с уведомлениями про внж и пр, невыгодно получается!

Olga 23 Mar 2015

Если есть резиденция в Испании и РФ, то при проживание в Испании, в РФ платится 13% от дохода и потом в Испании, сколько не в курсе. Если живет в Испании и не имеет резиденции в РФ, но имеет там доход, то в России платит 30%, сколько потом надо платить в Испании. Мне кажется, что иметь резиденцию РФ, при наличие там дохода, выгоднее в финансовом плане, а вот с уведомлениями про внж и пр, невыгодно получается!

Если чел-к живет в Испании более 183 дней (а при меньшем - резиденцию temporal никто не продлит) - он становится налоговым резидентом Испании и платит налоги тут, а они обычно выше получаются, чем в РФ, поэтому уже в РФ платить в большинстве случаев ничего не надо (я имею ввиду ставку нерезидентскую в 30%, а не в 13%).

Поэтому по закону и по всем правилам, в этом случае чел-к уже не является налоговым резидентом РФ, а является налоговым резидентом Испании. Если уж по закону. А то, что мало кто официально сообщает об этом в налоговую РФ, то это уже несколько другоe.

Olga 23 Mar 2015

Если чел-к живет в Испании более 183 дней (а при меньшем - резиденцию temporal никто не продлит) - он становится налоговым резидентом Испании и платит налоги тут, а они обычно выше получаются, чем в РФ, поэтому уже в РФ платить в большинстве случаев ничего не надо (я имею ввиду ставку нерезидентскую в 30%, а не в 13%).

Поэтому по закону и по всем правилам, в этом случае чел-к уже не является налоговым резидентом РФ, а является налоговым резидентом Испании. Если уж по закону. А то, что мало кто официально сообщает об этом в налоговую РФ, то это уже несколько другоe.

Это ясно, что если человек живет в Испании больше 183 дней, он становится там налоговым резидентом и одновременно теряет налоговое резидентство РФ, попадая на 30% c доходов в России, сколько он должен будет платить налогов в Испании, вот в чем вопрос? Будет ли в данном случае работать соглашение о исключение двойного налогообложения между странами и как оно будет работать?

Olga 23 Mar 2015

Это ясно, что если человек живет в Испании больше 183 дней, он становится там налоговым резидентом и одновременно теряет налоговое резидентство РФ, попадая на 30% c доходов в России, сколько он должен будет платить налогов в Испании, вот в чем вопрос? Будет ли в данном случае работать соглашение о исключение двойного налогообложения между странами и как оно будет работать?

А в чем вопрос? Есть таблица налоговых ставок в зависимости от дохода - не проблема взять и посчитать. А на тему двойного налогообложения уже на форуме обсудили каждую букву в соглашении и законах двух стран.

А уж, как я писала выше, прибавить все уведомления, которые можно сделать только лично на территории РФ, а никак не удаленно, то. билеты/затраты времени/упущенная выгода/нервы. то даже и не знаю, что сказать еще У меня как-то в планах нет полетов в РФ для отчитывания о движении средств на счете.

Olga 23 Mar 2015

Тут появилось не только налоговое резидентство, а ещё и миграционное. Дорогая Испания получается для проживания, без полного разрыва с Россией, проще как туристу, на три месяца. Но тут конечно, каждому свое)

Olga 23 Mar 2015

В каком виде надо предоставлять отчетность:переведенную и заверенную?

Какова ответственность за непредоставление?

на сегодняшний день ответственность есть только для юрлиц, ждем изменений в 809 Постановление правительства РФ и в КОАП

по юр лицам порядок следующий

в течение 30 дней по окончании квартала, самостоятельно представляет в налоговый орган отчет в 2 экземплярах и банковские документы (банковские выписки или иные документы, выданные банком в соответствии с законодательством государства, в котором зарегистрирован банк), подтверждающие сведения, указанные в отчете, по состоянию на последнюю календарную дату отчетного квартала.

просрочка длительностью до 10 дней влечет предупреждение или штраф в размере от 5 до 15 тысяч рублей;

просрочка не более 30 дней влечет штраф размером от 20 до 30 тысяч рублей; и

просрочка более 30 дней влечет штраф в размере от 40 до 50 тыс. рублей.

Olga 23 Mar 2015

Разработано типовое соглашение между российским и иностранным правительствами об обмене информацией по налоговым делам.

Как указано на сайте кабинета министров, подобные соглашения планируется заключать прежде всего с офшорными и низконалоговыми территориями. Это необходимо для повышения эффективности налогового администрирования.

Olga 23 Mar 2015

Перспектива: из банковской отчетности налоговая узнаёт о наличии зарубежной недвижимости и облагает дополнительным налогом недвижимость в РФ (а может и за рубежом)!

Надо срочно закрывать уведомленные счета!

Olga 23 Mar 2015