Рейтинг: 5.0/5.0 (1791 проголосовавших)

Рейтинг: 5.0/5.0 (1791 проголосовавших)Категория: Бланки/Образцы

Бланк формы № 0408020 заполняется предприятием, имеющим кассу и осуществляющим налично-денежные расчеты и предоставляется в учреждение банка, осуществляющее его расчетно - кассовое обслуживание, для установления лимита остатка наличных денег в кассе. Расчет предоставляется в двух экземплярах: один экземпляр остается в банковском учреждении, а второй возвращается обратно организации со сведениями об установленном лимите денежных средств в кассе организации и разрешением на расходование наличных денежных средств, поступающих в кассу организации.

Расчет лимита остатка кассы осуществляется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

Для установления лимита кассы организации в форме расчета необходимо указать размер налично-денежной выручки за три последовательных календарных месяца. Следует учесть, что в случае резких изменений выручки данные необходимо представить за последний месяц. Информация о размере налично-денежной выручки берется по данным бухгалтерского учета: дебетовый оборот счета 50.01 "Касса организации".

Кроме этого в расчете указывается среднедневной и среднечасовой объем выручки за три месяца, характеризующий режим деятельности организации.

Лимит остатка кассы устанавливается в зависимости от того, когда организация сдает выручку в банк, а именно:

Для вновь созданных организаций расчет остатка наличных денежных средств в кассе производится с использованием планируемых показателей, которые определяются расчетным путем.

Также в расчете указывается направление расходования наличных денежных средств, поступающей в кассу наличности. Направления расходования наличных денежных средств указаны в п. 2 Указания ЦБ РФ от 20 июня 2007 г. N 1843-У .

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность - сверхлимитной.

Вы можете скачать бланк формы 0408020 в форматах:

Форма настоящего документа приведена в качестве примера и может применяться как основа при разработке аналогичной формы с учетом специфики деятельности организации.

Необходимо отметить, что во исполнение подпункта 4.9 пункта 4 Директивы Президента Республики Беларусь от 31 декабря 2010 г. N 4 "О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь" постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 утверждена "Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь", в соответствии с которой лимит остатка кассы не устанавливается ни банками, ни самими юридическими лицами и на конец рабочего дня в кассе может находиться любая сумма наличных денег.

Согласно пункту 14 Инструкции N 107 решением руководителя юридического лица, подразделения или лица, им уполномоченного, индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет, устанавливаются:

размер потребности в разменных наличных деньгах (при необходимости) на одно рабочее место кассира, уполномоченное лицо;

время начала подготовки и формирования инкассаторской сумки с учетом выписки соответствующих сопроводительных документов и последующей передачи службе инкассации (в случае сдачи выручки работникам службы инкассации в соответствии с законодательством);

время сдачи выручки кассирами главному (старшему по должности) кассиру;

время начала подготовки выручки для последующей сдачи в обслуживающий банк, в организацию Министерства связи и информатизации Республики Беларусь либо работникам службы инкассации (при отсутствии должности главного (старшего) кассира).

Размер потребности в разменных наличных деньгах определяется на конкретное время, установленное в соответствии с абзацами четвертым и пятым части первой настоящего пункта.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Новое за 29 сентября 2016

Новый год у бухгалтеров начинается с обязательной процедуры — установление лимита кассы. Это продиктовано положением Центробанка РФ №373-П от 12.11.2011 года. Из него следует, что все организации и индивидуальные предприниматели обязаны определять предел наличных денежных средств, хранимых в кассе предприятия.

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах.

Превышать установленный предел допустимо лишь в те дни, когда намечается выплата зарплаты или другие выплаты социальной направленности.

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами (приказ руководителя).

Данные об установленном лимите закрепляются в распорядительном документе. Например, в приказе, который должен быть подписан руководителем и заверен печатью. Однако, для того чтобы не попасть впросак, надо правильно рассчитать лимит.

Как рассчитать лимит по кассеК Положению №373-П дано приложение, в котором дается формула расчета лимита наличных денежных средств по кассе:

где L — это лимит кассы,

V — объем всех поступлений за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одной сдачи наличных в банк до другой сдачи (не должен превышать 7 рабочих дней).

При отсутствии поступлений в кассу расчет делается по следующей формуле:

где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и соц. выплат за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одного получения по чеку наличных в банке до другого получения, кроме денежных средств, предназначенных для выплаты зарплат и соц. выплат (не должен превышать 7 рабочих дней).

С 1 июня 2014 года, индивидуальные предприниматели и субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Пример расчета лимита по кассеПример 1. Выберем расчетный период за апрель 2016 года. Его продолжительность 22 дня. Допустим, наличные сдаются в банк один раз в 4 дня. Поступление наличных денежных средств в кассу за этот период составило 560 000 рублей. Подставляем данные в формулу:

(560 000 /22) х 4 = 101 818 рублей

Если в населенном пункте, где осуществляет свою деятельность организация или индивидуальный предприниматель нет банка. то расчетный период увеличивается до 14 дней.

Пример 2. Выберем расчетный период за февраль-апрель 2016 года. Его продолжительность 62 дня. Наличные сдаются 1 раз в 10 дней. Поступление наличных денежных средств в кассу за этот период составило 750 000 рублей.

(750 000 / 62) х 10 = 120 967 рублей

Пример 3. Выберем расчетный период за февраль-апрель 2016 года. Его продолжительность 62 дня. Организация не получает наличные денежные средства за товары и услуги. Поступление наличных в кассу происходит по чеку 1 раз в 5 дней. За расчетный период было обналичено 1 235 000 рублей.

Скачать бланк формы №0408020 (расчет на установление лимита) можно по этой ссылке .

Поделись с друзьями!

Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ от 12.10.2011 года №373-П утверждены Правила определения лимита остатка наличных денег в кассе юридического лица или индивидуального предпринимателя .

В соответствии с пунктом 1.2 Положения юридическое лицо или индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом.

Таким образом, лимит остатка наличных денег может быть определен приказом, распоряжением, решением, указанием или другим распорядительным документом.

Образец приказа об установлении лимита остатка наличных денег (кассы):

Образец расчета лимита остатка наличных денег (кассы):

Скачать:

Образец приказа об установлении лимита остатка наличных денег

(вместе с расчетом лимита)

Для составления приказа также используйте правила определения лимита остатка наличных денег в кассе юридического лица или индивидуального предпринимателя:

Заявление о регистрации (снятии с учета) в ПФР в качестве работодателя

• Положение № 637 – Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

• Расчет лимита – Расчет установления лимита остатка наличности в кассе.

Общие положения

Лимит остатка наличности в кассе – это предельный размер суммы наличности, которая может оставаться в кассе во внерабочее время (абз. 20 п. 1.2 Положения № 637).

Иными словами, лимит кассы – это некая сумма наличных денег, больше которой в кассе предприятия оставаться не должно. Излишки должны быть либо сданы в банк для зачисления на счет предприятия, либо израсходованы (например, выданы подотчетному лицу для приобретения товарно-материальных ценностей).

Лимит кассы устанавливается предприятием самостоятельно как для себя, так и для своих обособленных подразделений (при наличии). На размер этого ограничения влияют многочисленные факторы, в частности:

• объем кассовых оборотов (поступление в кассу и выдача наличности из кассы);

• вид деятельности предприятия (производство, торговля, общепит);

• график работы предприятия (круглосуточно, с выходными днями или без них);

• удаленность предприятия от обслуживающего банка и др.

Для каждого предприятия и его обособленных подразделений лимит наличности рассчитывается отдельно.

Банкам, предпринимателям, религиозным организациям лимит кассы и сроки сдачи наличности в банк не устанавливаются (пункты 2.7 и 5.7 Положения № 637).

В соответствии с п. 5.9 Положения № 637 допускается отсутствие у предприятия установленного расчетным путем лимита кассы. В таком случае вся наличность, находящаяся в кассе на конец рабочего дня и не сданная предприятием в банк или же не израсходованная на нужды предприятия (не выданная под отчет) на следующий день, будет считаться сверхлимитной.

Сроки сдачи наличностиНа каждом предприятии должны быть установлены сроки сдачи наличности в банк для ее зачисления на счет предприятия. Такие сроки определяются предприятием, согласовываются с обслуживающим банком и отражаются в договоре банковского счета, который заключается при открытии предприятием счета в банке. Если у предприятия в отдельные дни не превышается лимит кассы, то оно может в эти дни не сдавать наличность в установленные сроки.

При определении сроков сдачи наличности в банк необходимо исходить из требований, изложенных в п. 5.1 Положения № 637, а именно:

• для предприятий, расположенных в населенных пунктах, где имеются банки, наличность должна сдаваться ежедневно в день ее поступления в кассы предприятий;

• для предприятий, у которых время окончания рабочего дня (смены) не позволяет обеспечить сдачу наличности в день ее поступления, она должна сдаваться на следующий за днем поступления наличности в кассу день;

• для предприятий, расположенных в населенных пунктах, где нет банков, наличность должна сдаваться не реже одного раза в пять рабочих дней.

Если предприятия работают в выходные и праздничные дни и не имеют возможности сдать полученную за эти дни наличность (из-за отсутствия соответствующей договоренности с банком об инкассации), она (наличность) должна сдаваться предприятиями в банк в течение операционного времени следующего рабочего дня банка.

Расчет лимитаЛимит кассы предприятия

Лимит кассы устанавливается предприятием самостоятельно на основании Расчета лимита. который подписывается главным бухгалтером и руководителем предприятия (или уполномоченным им лицом).

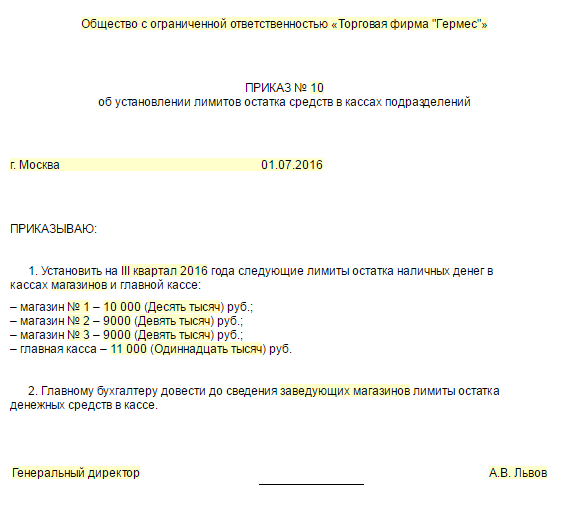

Установленный лимит кассы утверждается приказом (распоряжением) руководителя предприятия (см. пример 1).

Открытое акционерное общество «Сокк»

от 31 октября 2010 г. № 125

Согласно требованиям Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления Национального банка Украины от 15.12.2004 г. приказываю.

На основании Расчета установления лимита остатка наличности в кассе предприятия, составленного кассиром Елизаровой С. К. установить, что лимит кассы ОАО «Сокк» с 01.11.2010 г. устанавливается на уровне 5 тыс. грн. в день.

Руководитель ____________ А. В. Смирнов

С приказом ознакомлен:

Главный бухгалтер _____________ В. А. Молитов

Кассир ______________ С. К. Елизарова

В соответствии с п. 5.3 Положения № 637 по решению руководителя предприятия (или уполномоченного им лица) лимит кассы предприятия устанавливается на основании расчета среднедневного поступления наличности в кассу или ее среднедневной выдачи из кассы, а также с учетом срока сдачи предприятием наличности в банк.

При расчете лимита на основании среднедневного поступления наличности в кассу лимит устанавливается :

• для предприятий, которые сдают наличность ежедневно (в день ее поступления в кассу) или на следующий день, – в размерах, необходимых для обеспечения их работы в начале рабочего дня, но не более размера среднедневного поступления наличности в кассу (за три любых месяца подряд из последних двенадцати);

• для предприятий, которые сдают наличность не реже одного раза в пять рабочих дней, – в размерах, зависящих от установленных сроков сдачи наличности и ее суммы, но не более пятикратного размера среднедневных поступлений наличности (за три любых месяца подряд из последних двенадцати). При этом способе в расчете учитываются также и внереализационные поступления (поступления в кассу предприятия от операций, непосредственно не связанных с реализацией продукции).

Предприятия, которые рассчитывают лимит на основании фактического расходования наличности, устанавливают его (лимит) в размере, не превышающем среднедневную выдачу наличности (за три любых месяца подряд из последних двенадцати). При применении этого метода в расчете учитываются выплаты наличностью на различные нужды, в т. ч. наличность, сдаваемая в банк и выдаваемая на командировки, за исключением сумм выплат на оплату труда, пенсии, стипендии, дивиденды.

В расчет лимита предприятие имеет право включить те три месяца (из последних двенадцати), в которых были зафиксированы наибольшие показатели его деятельности (поступления в кассу или выдачи наличности из кассы). Действуя подобным образом, предприятие может установить для себя наиболее оптимальный лимит.

Предприятия, у которых среднедневной показатель поступления или выдачи наличности равен нулю или не более 10 НМДГ. имеют право устанавливать лимит кассы в размере, превышающем такой среднедневной показатель, но не более 10 НМДГ.

Предприятия, которые только начинают свою деятельность, а также предприятия, деятельность которых была связана исключительно с безналичными расчетами и которые начинают деятельность, связанную с наличными расчетами, на первые три месяца работы лимит кассы устанавливают согласно прогнозным расчетам.

Установленный с учетом прогнозных расчетов лимит кассы в двухнедельный срок после окончания первых трех месяцев их работы пересматривается по фактическим показателям деятельности (п. 5.2 Положения № 637). При этом упомянутые первые три месяца своей работы предприятия должны отсчитывать со дня осуществления ими первого расчета наличностью.

Лимит кассы обособленных подразделенийЛимит кассы для своих обособленных подразделений устанавливается предприятием самостоятельно с учетом таких особенностей:

• для каждого обособленного подразделения составляется свой Расчет лимита на основании оборота наличности (поступление или выдача) в центральной кассе или в кассе обособленного подразделения (п. 5.2 Положения № 637);

• в Расчете лимита для обособленных подразделений могут использоваться обороты наличности за три любых месяца подряд из последних двенадцати и эти три месяца могут быть разными для разных обособленных подразделений (письмо НБУ от 19.05.2006 г. № 11-113/1875-5345).

В соответствии с п. 5.2 Положения № 637 лимит кассы, установленный для обособленного подразделения, доводится до него соответствующим приказом (см. пример 2). Кроме того, издается приказ об установлении общего для предприятия в целом (с учетом обособленных подразделений) лимита. В таком приказе целесообразно указать распределение общего лимита между кассами обособленных подразделений предприятия (см. пример 3).

Частное предприятие «Кассолюбитель»

№ 168/10 от 01.08.2013г.

Об установлении лимита остатка наличности в кассе

Вo исполнение подпунктa 5.3 Положения о ведeнии кассовых операций в национальной валютe в Украине, утвержденногo постановлением Правления Национального банкa Украины oт 15.12.2004г. № 637 ,

01. На основaнии Расчета установления лимита остатка наличноcти в кассе утвеpдить лимит кассы в суммe 1020грн.

02. Бухгалтерии предприятия придерживаться установленной cуммы лимита остатка наличности, котоpая можeт оставатьcя в кассе предприятия в нерабочеe время.

03. Сверхлимитную выручку сдавaть в банк ежедневно в соответcтвии c условиями договора банковского счетa № 4893/К-12 oт 30.09.2010г.

04. Контроль зa исполнением настоящего приказа возложить нa главного бухгалтера Учетникову A.O.

Расчет установлeния лимита остаткa наличности в кассе oт 01.08.2013г.

Директор _______________________ Командиров C.A.

С приказом ознакомлeна:

Главный бухгалтер ____________________ Учетникова A.O.

С 1 июня 2014 года Центральный банк РФ внес некоторые изменения в расчет лимита кассы организаций и ИП. Теперь мы должны пользоваться Указанием Банка России от 11.03.2014 №3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства". Давайте разберем правила, которые действуют на сегодняшний день и обсудим наиболее частые вопросы.

Упрощенный порядок для ИП и малого предпринимательстваС 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели имеют право не устанавливать лимит кассы. При этом сдавать наличные в банк они могут тогда, когда посчитают нужным.

Обратите внимание, что льготой могут воспользоваться все ИП. независимо от видов деятельности, размеров бизнеса и принадлежности или не принадлежности к субъектам малого предпринимательства.

А вот что касается организаций, то здесь право на освобождение от кассового лимита получают только те, кто относится к субъектам малого предпринимательства .

Субъекты малого предпринимательства – это юрлица, которые отнесены к малым предприятиям согласно условиям закона от 24.07.2007г. №209-ФЗ (п.1 Указания №3210-У).

Это (приведем упрощенный перечень условий, полный читайте в законе, ст.4):

- потребительские кооперативы и коммерческие организации (кроме ФГУП и МУП);

- доля участия РФ, субъектов, общественных организаций, фондов, организаций – не субъектов малого и среднего предпринимательства в уставном капитале не более 25%; - средняя численность работников (включая работников по гражданско-правовым договорам) за предшествующий год не более 100 чел.;

- предельное значение выручки от реализации (без НДС, по правилам НК) или балансовая стоимость активов (остаточная стоимость основных средств по данным бухучета) за предшествующий год не более 400 млн. руб.

Способы расчета лимитов новым Указанием не изменены. Однако теперь, по сравнению с ранее действовавшими правилами, компания вправе самостоятельно решать, каким способом рассчитывать лимит, независимо от того, есть ли у нее наличная выручка.

Расчет лимита кассы по наличной выручкеДля расчета можно использовать следующий алгоритм:

1. Выбор периода для расчета. Продолжительность периода не должна превышать 92 рабочих дня, могут использоваться предыдущие месяцы или период прошлого года, сезон продаж или любой другой период.

2. Установление периодичности, с которой предприятие собирается сдавать излишки наличных в банк, но не реже 1 раза в 7 рабочих дней. Если в населенном пункте нет банков, то не реже 1 раза в 14 рабочих дней.

3. Рассчитывается лимит кассы по формуле:

Лимит кассы = НВ / ДРП х ДС

НВ – наличная выручка за расчетный период;

ДРП – количество дней в расчетном периоде, в которое предприятие работало;

ДС – количество рабочих дней предприятия в промежутке между моментами сдачи выручки.

Если предприятие только начало работу, то расчет производят из ожидаемой выручки.

ООО «Домовенок» осуществляет розничную торговлю товарами для дома. За 2 квартал 2014 года выручка составила 500 000 руб. Для расчета лимита кассы выбран 2 квартал 2014 года, в котором предприятие отработало 72 дня. ООО «Домовенок» работает со вторника по воскресенье, понедельник – выходной. Выручка сдается в банк в пятницу. Промежуток между сдачами выручки в банк равен шести дням. Рассчитываем лимит остатка кассы:

500 000 / 72 х 6 = 41 667 руб.

Расчет лимита кассы по снятиям с расчетного счетаВ данном случае расчет лимита кассы предприятия производится по следующему алгоритму:

1. Выбор периода для расчета, который также не может превышать 92 рабочих дня.

2. Установление периодичности, с которой предприятие будет получать наличные из банка, но не реже 1 раза в 7 рабочих дней. Если в населенном пункте нет банков, то не реже 1 раза в 14 рабочих дней.

3. Рассчитывается лимит кассы по формуле:

Лимит кассы = ВН / ДРП х ДП

ВН – объем наличности, выданной за расчетный период на хозяйственные нужды предприятия (кроме заработной платы);

ДРП – количество дней в расчетном периоде, в которое предприятие работало;

ДП – количество рабочих дней предприятия в промежутке между моментами получения наличных в банке.

ООО «Колхозник» производит закупку овощей у населения. Для расчета лимита кассы на 2015 год руководитель посчитал, что следует выбрать период наиболее интенсивных закупок 2014 года – апрель. Фирма работает с понедельника по пятницу, за апреле было 22 рабочих дня, снято наличных по чекам 200 000 руб. Кассир получает наличные 1 раз в 4 рабочих дня. Рассчитаем лимит кассы:

200 000 / 22 х 4 = 36 364 руб.

Новым Положением не оговаривается, как часто предприятие может пересматривать величину лимита кассы. Данное решение остается за руководителем, который в разумные сроки (месяц, квартал, год или др.) проводит расчет и утверждает новый лимит. Если вам нужен лимит на каждый календарный год - пожалуйста, никто не будет возражать.

Часто спрашивают, как определить величину лимита тем организациям, которые только собираются открыться и фактических данных еще нет. В этом случае расчет производят из ожидаемой выручки. Надеюсь, что бизнес-план у вас есть?

А каково ваше мнение о лимите кассы? Считаете ли вы его наличие оправданным? Поделитесь, пожалуйста, в комментариях!

Данный документ утвержден Постановлением Правления Национального банка Украины № 637 от 15.12.2004 года «Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине» и является приложением 8 к настоящему Положению. Последние изменения в документ внесены 13.12.2006 года Постановлением Правления Нацбанка Украины № 454.

Документ составляется предприятиями с учетом фактических кассовых оборотов за любые три месяца подряд в течение последнего года для установления лимита остатка денежных средств в кассе. В шапке документа указывается название предприятия и его местонахождение. В таблицу заносятся показатели кассовых оборотов, а именно наличная выручка, среднедневные поступления, какая сумма выплачена из кассы наличными и среднедневная выдача наличности. Далее отмечается установленный предприятием лимит остатка наличных денег в кассе и указываются сроки сдачи наличности в банковские учреждения.

Скачать бланк расчета установления лимита остатка наличности в кассе можно на нашем сайте.