.jpg)

Рейтинг: 4.3/5.0 (1786 проголосовавших)

Рейтинг: 4.3/5.0 (1786 проголосовавших)Категория: Бланки/Образцы

Автор: Султан Ишмуратов. партнёр юридического бюро «Ишмуратов, Салдаев и партнёры»

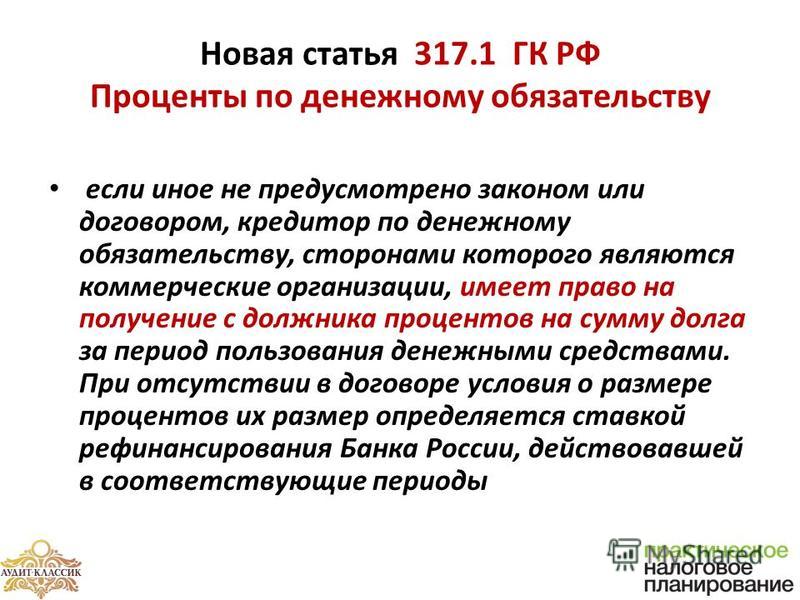

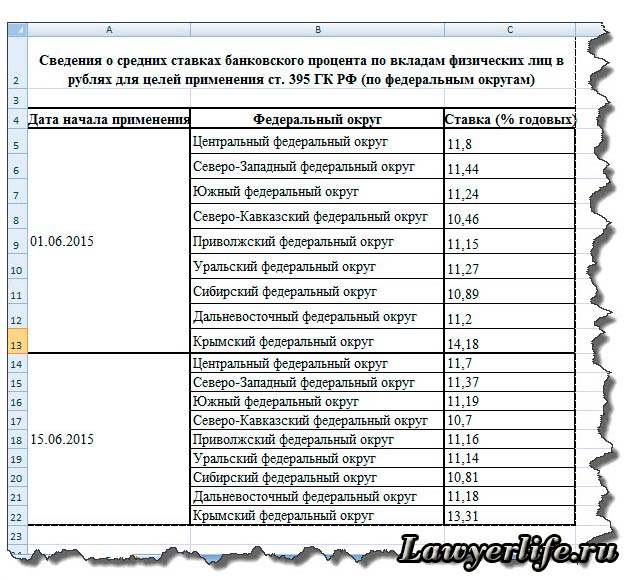

С 01.06.2015 вступили в силу изменения в Гражданский кодекс РФ, в соответствии с которыми в нем появились новые проценты, начисляемые за правомерное использование денежных средств (ст. 317.1 ГК РФ), а также изменены правила начисления давно известных процентов за неисполнение денежного обязательства и неправомерное пользование чужими денежными средствами (ст. 395 ГК РФ).

Старые проценты за неисполнение денежного обязательства (ст. 395 ГК РФ)Основания возникновения обязательств по уплате старых процентов остались прежними – нарушение денежного обязательства, но изменился порядок определения размера процента и расчета суммы процентов.

Так, если до 1 июня 2015 г. согласно ст. 395 ГК РФ и совместным разъяснением Верховного суда и Высшего арбитражного суда, данным в пункте 51 Постановления Пленумов от 01.07.1996 № 6/8, размер процентов определялся на основании ставки рефинансирования ЦБ РФ, то теперь их размер определяется средними ставками банковского процента по вкладам физических лиц, существующими в месте жительства кредитора или, если кредитором является юридическое лицо. в месте его нахождения, опубликованными ЦБ РФ и имевшими место в соответствующие периоды. Новые законодательные правила являются диспозитивными и применяются, если иной размер процентов не установлен законом или договором.

Вместе с размером процента изменён и порядок расчета процентов за определённый период при предъявлении соответствующего требования (иска) должнику. Согласно обновлённой редакции ст. 395 ГК РФ размер процента определяется не на момент предъявления соответствующего требовании (иска) об уплате процентов, а с учетом изменений средней ставки процентов по вкладам граждан в соответствующем периоде.

Поясню. Если раньше изменения в ставке рефинансирования ЦБ РФ не учитывались при расчете процентов за длительный период, а во внимание принималась только та ставка, которая была утверждена на день исполнения денежного обязательства или его соответствующей части, либо на момент предъявления требования (иска) должнику, то теперь следует учитывать все изменения в средней ставке банковского процента в соответствующем периоде и при определении конечной суммы процентов.

Как рассчитать размер процентов, если долг образовался до вступления в силу изменений в ГК РФ о процентах по ст. 395 ГК РФ?На этот счёт у арбитражных судов на данный момент сложилась довольно неоднозначная практика.

Так как ЦБ РФ начал публиковать среднюю ставку банковского процента по вкладам физических лиц только 10.06.2015 (http://www.cbr.ru/statistics/?PrtId=int_rat ) некоторые суды отказывали во взыскании процентов по новым правилам, ссылаясь на отсутствие соответствующих данных. Другие суды указывали на то, что до 01.06.2015 проценты должны начисляться по ранее действующей редакции ст. 395 ГК РФ, а начиная с 01.06.2015 – с учетом новой редакции.

По мнению автора статьи впоследствии в судебной практике возобладает последняя правовая позиция.

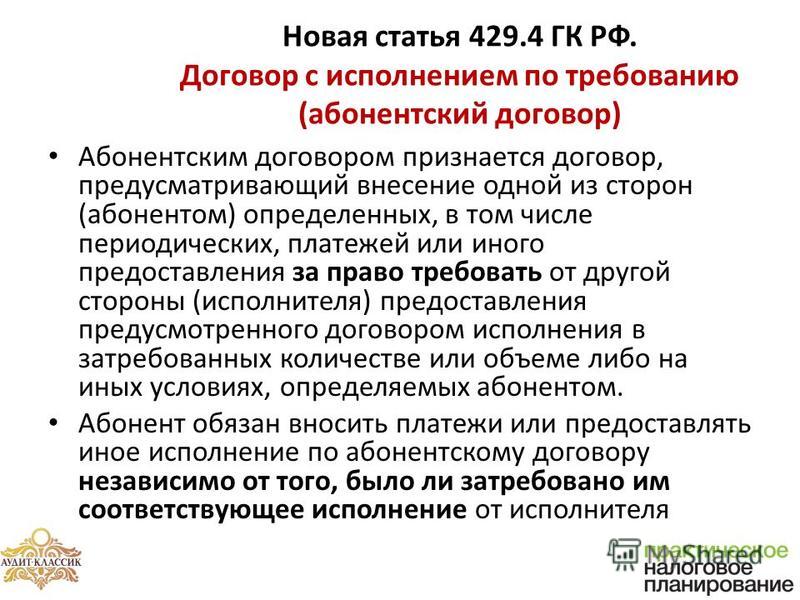

Новые проценты за пользование денежными средствами (ст. 317.1 ГК РФ)Введена в действие абсолютно новая норма ГК РФ о выплате процентов, которые никак не связаны с ненадлежащим исполнением (просрочкой) денежных обязательств. Эти проценты предусмотрены статьей 317.1 ГК РФ и, по сути, являются условием о коммерческом кредите в первую очередь для договоров между коммерсантами.

Целью введения нового правила является получение кредитором, которым, например, может являться подрядчик или агент, выгоды от предоставления отсрочки (рассрочки) платежа по договору.

Правовая норма о новых процентах является диспозитивной и действует по умолчанию, т.е. если договором стороны эти проценты не отменили или не изменили их размер, порядок и условия начисления. Так договором можно увеличить размер начисляемых процентов путём увеличения процентной ставки, или установить твёрдую сумму начисления процентов.

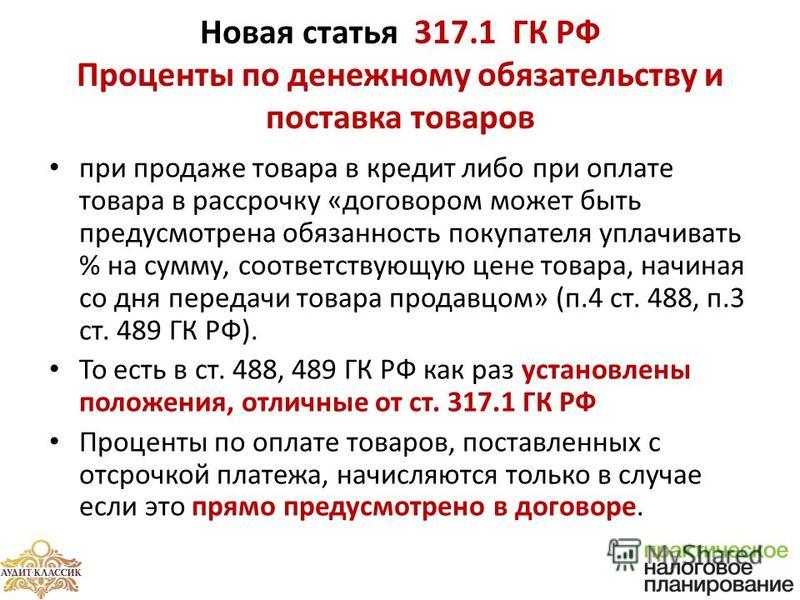

Следует отметить, что федеральным законом проценты также могут быть измены или отменены для конкретных случаев. Примером такого случая служат все виды договоров купли-продажи (договоры поставки, энергоснабжения, контрактации, розничная купля-продажа). Для них пунктом 4 ст. 488 ГК РФ специально предусмотрено, что обязанность покупателя уплачивать проценты на сумму, соответствующую стоимости товара, должна быть предусмотрена договором.

Новые проценты применяются к обязательствам, возникшим после 1 июня 2015 г.

Как будут начисляться новые проценты?По общему правилу новые проценты начисляются на сумму отсроченного платежа в размере ставки рефинансирования ЦБ РФ. Примерами начисления новых процентов могут послужить следующие ситуации:

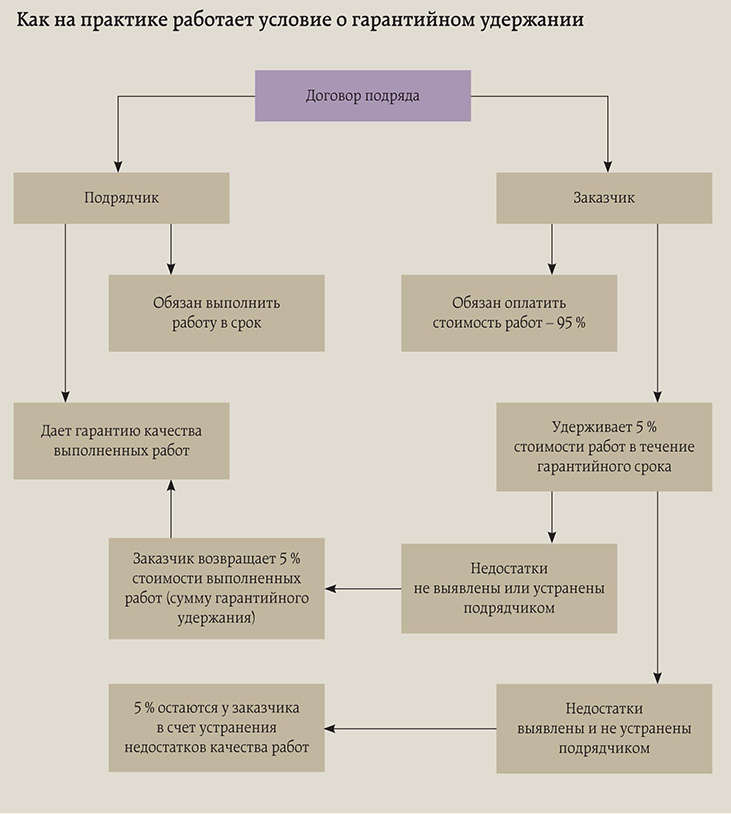

Между заказчиком и подрядчиком заключен договор подряда, по условиям которого оплата заказчиком работ осуществляется в течение 10 дней с момента подписания сторонами акта приёмки выполненных работ. Со следующего дня после подписания указанного акта и до дня полной оплаты выполненных работ заказчик обязан уплачивать продавцу проценты за каждый день пользования денежными средствами, которые начисляются на всю стоимость работ по договору.

Между отправителем и перевозчиком заключен договор перевозки груза (транспортных услуг). В соответствии с условиями договора отправитель перечисляет авансом 50% от стоимости услуг, а оставшиеся 50% в течение 5 дней с момента доставки груза грузополучателю. Со следующего дня после доставки груза грузополучателю и до момента оплаты на оставшиеся 50% стоимости услуг начисляются новые проценты до дня полной оплаты.

Каков размер и срок уплаты новых процентов?Статья 317.7 ГК РФ не содержит в себе ответа на вопрос о сроке уплаты процентов. Так как правовая норма о новых процентах является диспозитивной, что означает свободу сторон договора в усмотрении условий о новых процентах, участники экономического оборота вправе предусмотреть по своему желанию любые сроки и порядок их уплаты.

В случае отсутствия в договоре сроков уплаты новых процентов применяются общие условия о сроках исполнения обязательств, предусмотренные тем же Гражданским кодексом РФ. Так согласно пункту 2 ст. 314 ГК РФ в случаях, когда обязательство не предусматривает срок его исполнения и не содержит условия, позволяющие определить этот срок, а равно и в случаях, когда срок исполнения обязательства определён моментом востребования, обязательство должно быть исполнено в течение 7 дней со дня предъявления кредитором требования о его исполнении.

Таким образом, по общему правилу должник по новым процентам обязан уплатить их кредитору в течение 7 дней с момента получения соответствующего требования.

Размер процентов по общему правилу определяется ставкой рефинансирования ЦБ РФ, если иной размер процентов не предусмотрен договором.

Для кого применимы новые проценты?Как предусмотрено пунктом 1 ст. 317.1 ГК РФ правом требования уплаты новых процентов имеет кредитор по денежному обязательству, сторонами которого являются коммерческие организации. Это означает, что Гражданским кодексом РФ предусмотрена уплата процентов между всеми видами коммерческих организаций (ООО, АО, ГУП и др.). Но значит ли это, что, например, в договорах между коммерческой организацией и индивидуальным предпринимателем либо между индивидуальными предпринимателями новые проценты не начисляются.

Ответ содержится в пункте 3 ст. 23 ГК РФ, согласно которому к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

При этом надо отметить, что правила ГК РФ о новых процентах, являясь диспозитивными, могут быть предусмотрены в договорах, сторонами которых являются некоммерческие организации и граждане-потребители.

Налоговый учёт новых процентовГражданско-правовая природа новых процентов схожа с процентами по кредиту, а, следовательно, у них схожие налоговые последствия.

Для налогоплательщиков, использующих кассовый метод, обязанность учитывать доход от новых процентов возникает с момента их уплаты должником.

У налогоплательщиков, работающих по методу начисления, на основании пункта 6 ст. 250 НК РФ внереализационный доход от новых процентов возникает независимо от их уплаты должником, причём в последнем случае проценты признаются доходом без необходимости их подтверждения решением суда или самим должником.

Совместное начисление процентов по ст. 317.1 и 395 ГК РФОбновленный Гражданский кодекс РФ допускает одновременное начисление на сумму долга как старых, так и новых процентов, при этом начисление двух видов процентов осуществляется в кумулятивном порядке.

Это означает, что на сумму основного долга за каждый день до просрочки начисляются вначале новые проценты по ст. 317.1 ГК РФ, а после просрочки исполнения денежного обязательства на сумму основного долга и новых процентов начинают начисляться также и старые проценты по ст. 395 ГК РФ.

Рекомендуйте статью коллегам:

С 1 июня 2015 года действуют положения новой статьи 317.1 ГК РФ о процентах по денежному обязательству (законные проценты), которые можно начислять, в том числе, и за правомерное пользование чужими денежными средствами.

Что изменилось в связи с появлением новых процентов по обязательствам? Осветим некоторые нюансы применения законных процентов, предусмотренных этой статьей.

Во-первых. на кого распространяется действие данной нормы? В статье упоминаются лишь коммерческие организации. Таким образом, возникает вопрос, будут ли положения ст. 317.1 ГК распространяться на отношения, в которых одна или обе стороны представлены индивидуальными предпринимателями. Полагаем, что в данном случае ст. 317.1 следует толковать с учетом положений п. 3 т. 23 ГК, согласно которым к предпринимательской деятельности граждан применяются правила ГК РФ, которые регулируют деятельность коммерческих организаций, если иное не вытекает из закона. То есть индивидуальные предприниматели также смогут воспользоваться законными процентами.

Законные проценты начисляются только на денежные обязательства. Денежные обязательства возникают, прежде всего, у покупателей (заказчиков). Продавец (исполнитель) также может быть обязан платить данные проценты, но только в случае возникновения обязанности возврата ранее полученного аванса.

Во-вторых. кредитор по денежному обязательству вправе потребовать законные проценты, если они специально не были отменены сторонами, независимо от нарушения ими своих обязательств по договору.

В связи с этим возникает важный вопрос. В какой момент начинают начисляться законные проценты. Исходя из буквального толкования статьи, следует, что законные проценты исчисляются с момента, когда у покупателя (заказчика) возникает денежное обязательство оплатить товар (работу, услугу). В итоге любая отсрочка платежа может привести к праву продавца (исполнителя) требовать проценты по денежным обязательствам, предусмотренные ст. 317.1 ГК.

Законные проценты начисляются, если иное не предусмотрено договором или законом, то есть ст. 317.1 содержит общую норму, которая, по сути, «включается автоматически». Причем положения этой статьи вполне соответствуют таким специальным нормам, как проценты по договору займа, в том случае, когда стороны не указали их размер (ст. 809 ГК РФ), и процентам за пользование денежными средствами при оплате товара, проданного в кредит (п.4 ст. 488 ГК РФ). То есть с момента передачи суммы займа, с момента передачи товара и возникает право требовать «законные проценты», если стороны заранее не договорились об ином.

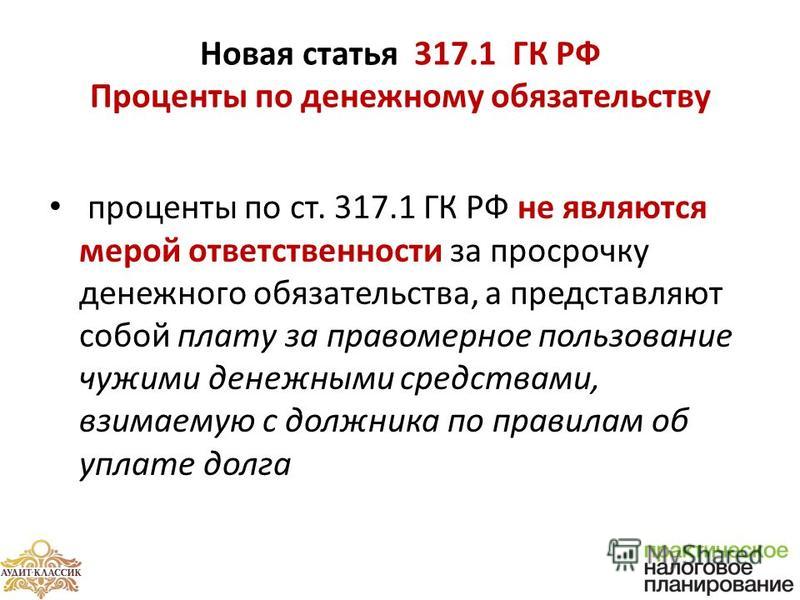

Законные проценты в отличие от процентов по ст. 395 не являются мерой ответственности за нарушение денежного обязательства по договору. То есть законные проценты – это проценты за любое, в том числе правомерное, использование денежных средств.

Тем не менее, не исключаем, что в случае возникновения спора суд может не ограничиться буквальным толкованием нормы и будет исходить из намерений сторон. В результате суд может сделать вывод о том, что стороны при установлении условий об отсрочке платежа уже заложили плату за пользования денежными средствами в цену договора. Данная позиция основана на практике применения ст. 823 ГК «Коммерческий кредит»: суды применяют проценты только в случае, если стороны тем или иным образом обозначили, что отсрочка является формой предоставления кредита. Действительно, законные проценты и коммерческий кредит имеют много общего – они являются платой за правомерное использование денежных средств, поэтому одно из оснований их возникновения идентично – отсрочка платежа. Однако ст. 317.1 ГК прямо предусматривает начисление процентов по денежным обязательствам по умолчанию, оставляя сторонам право отменить действие нормы в своих отношениях, тогда как ст. 823 устанавливает возможность предусмотреть коммерческий кредит в виде отсрочки.

В-третьих. необходимо обратить внимание на налоговые последствия начисления законных процентов.

Законные проценты можно отнести к внереализационным доходам. Но каким именно внереализационным доходом они являются? От ответа на этот вопрос зависит то, в какой момент проценты будут признаны в качестве доходов по налогу на прибыль при методе начисления.

Существует риск, что проценты по ст. 317.1 также как и проценты по займу или коммерческому кредиту будут отнесены к внереализационным доходам согласно п. 6 ст. 250 НК РФ. Соответственно это приведет к тому, что при методе начисления они будут признаваться в качестве доходов в порядке п. 6 ст. 271 НК РФ на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) выплаты законных процентов,.

В результате при предоставлении отсрочки платежа у исполнителя будет ежедневно возникать доход в размере около 0,023 % от суммы дебиторской задолженности (при текущей ставке 8,25% годовых). Этот доход признается на последнее число каждого месяца налогового периода. И в отличие от процентов по ст. 395 ГК (пп. 4 п. 4 ст. 271 НК РФ), дата признания законных процентов в качестве доходов не будет зависеть от даты признания процентов должником или решения суда. То есть, кредитор может быть и не имел намерения эти проценты взыскивать, а налог он уже заплатить должен?

И это уже практически официальная позиция Минфина (Письмо Минфина России от 27.07.2015 № 03-03-06/1/42995), хотя прямого ответа на вопрос «обязан ли кредитор включить в доходы по прибыли законные проценты, независимо от наличия намерения реализовать право ст. 317.1?» ведомство не дало.

Однако по нашему мнению, более логично в таком случае предъявлять претензии задолжавшему покупателю, к которому уплату этих процентов кредитор не предъявлял. В таком случае налоговые претензии должны применяться все же к тому, кто получил экономию. Иначе получается что реализация права кредитора по ст. 317.1 - это его обязанность.

Конечно, на сегодняшний день практика применения статьи 317.1 еще не сформировалась и нельзя однозначно говорить о том, как положения о законных процентах будут применятся правоприменителями, какую позицию в конце концов займут суд и налоговые органы.

Однако существует риск, что, не обратив внимания на ст. 317.1 ГК РФ при заключении договора, в какой-то момент добросовестный покупатель (заказчик) может обнаружить требование об уплате процентов по денежному обязательству. Например: при оплате товара (работ, услуг) с отсрочкой платежа с суммы 10 млн покупатель (заказчик) должен платить 2 260 рублей в день. И для этого, судя по всему, не нужно нарушать сроки оплаты!

Кроме того, эти проценты при просрочке оплаты суммируются с неустойкой, предусмотренной ст. 395 ГК. Таким образом, если иное не установлено в договоре, то неустойка для недобросовестного должника по договору составит уже 17,75 % годовых, в том числе:

Также одна из сторон по договору может столкнуться с доначислениями по налогу на прибыль в связи с «обязательным» начислением законных процентов. Конечно, суммы небольшие и поводом для проведения проверки они не станут, однако в ходе уже начавшейся проверки это обернется неприятным дополнением к требованиям налогового органа.

Данные проблемы решаются довольно просто. Для этого требуется лишь взаимное согласие сторон на «выключение» этой нормы. Достаточно предусмотреть в договоре условия о неприменении положений статьи 317.1 ГК РФ к отношениям сторон. Например, можно вставить в договор такую простую формулировку:

Можно чуть сложнее:

Для применения только в отношении недобросовестных действий:

Отметим, что Стороны могут в любое время заключить дополнительное соглашение с вышеуказанными положениями к уже действующим договорам. Более того в соответствии с п. 2 ст. 425 ГК стороны вправе распространить отмену действия ст. 317.1 на денежные обязательства, возникшие (и исполненные) в прошлом. Таким образом, «выключить» ст. 317.1 ГК никогда не поздно.

В середине прошлого года в ГК РФ появилась новая статья 317.1 «Проценты по денежному обязательству». Ее применение сразу вызвало множество вопросов у представителей юридического сообщества. Например, можно ли одновременно применить данную статью и ст. 395 ГК РФ о процентах за пользование чужими денежными средствами? Мы проанализировали практику применения новой статьи и нашли ответы на самые актуальные вопросы.

В рыночных отношениях неизбежно сосуществуют кредиторы и дебиторы. Компании должны друг другу товары, результаты работ или, например, деньги – особый вид имущества, который характеризуется абсолютной ликвидностью. В отличие от других товаров, услуг или результата работ, которые выходят из обращения, деньги постоянно находятся в обращении. Поэтому сторона договора, владеющая одновременно и товаром (или результатом работ) и деньгами, имеет явное преимущество перед своим контрагентом. Введенная в действие 1 июня 2015 г. ст. 317.1 ГК РФ о так называемых законных процентах призвана компенсировать кредитору возможность дебитора пользоваться деньгами в период отсрочки платежа.

Статья 317.1 «Проценты по денежному обязательству» ГК РФ

1. Если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

2. Условие обязательства, предусматривающее начисление процентов на проценты, является ничтожным, за исключением условий обязательств, возникающих из договоров банковского вклада или из договоров, связанных с осуществлением сторонами предпринимательской деятельности.

Нововведение сразу же вызвало множество вопросов:

С момента появления в ГК РФ ст. 317.1 прошел уже год, и суды наработали определенную, хотя до сих пор не устоявшуюся практику. Она прояснила вопросы применения законных процентов лишь отчасти. Некоторую ясность внесло и постановление Пленума ВС РФ от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (далее – Постановление № 7).

Анализ текста ст. 317.1 ГК РФПроанализировав ст. 317.1 ГК РФ, можно сделать сразу несколько интересных выводов.

Кредитор по неденежному обязательству (например, по обязательству в натуре по поставке товара, оказанию услуг или выполнению работ) не вправе претендовать на получение законных процентов.

Следовательно, к ст. 317.1 ГК РФ неприменимы положения ст. 401 ГК РФ об основаниях освобождения от ответственности. Более того, с момента нарушения денежного обязательства кредитор имеет право на получение и законных процентов, и процентов за пользование чужими денежными средствами (ст. 395 ГК РФ).

Если стороны не исключат применение ст. 317.1 ГК РФ, кредитор по денежному обязательству вправе (но не обязан!) требовать их уплаты. В случае отказа сумма процентов по денежному обязательству списывается путем прощения долга (Письмо № 03-03-РЗ/67486). Таким образом, если вопрос о законных процентах не урегулирован договором, он остается на усмотрение кредитора, а дебитору остается только смириться с его решением.

При этом проценты начисляются за весь период пользования деньгами, а не с момента просрочки должником оплаты (решения Арбитражного суда Чувашской Республики от 19.06.2015 по делу № А79-3637/2015 и от 11.06.2015 по делу № А79-3409/2015).

Если оплата товара (работ, услуг) произошла незамедлительно, говорить о начислении законных процентов не приходится. Следовательно, в случае возникновения текущей задолженности законные проценты являются платой за пользование деньгами.

Законные проценты в отношениях с ИП и некоммерческими организациямиКак уже было сказано, положения ст. 317.1 ГК РФ применяются к обязательствам, сторонами которых являются коммерческие организации. В связи с этим возникает вопрос: можно ли применить ст. 317.1 ГК РФ в отношениях с ИП или с некоммерческими организациями.

С предпринимателями вопрос решается довольно просто. Пунктом 3 ст. 23 ГК РФ установлено правило, согласно которому к предпринимательской деятельности граждан без образования юридического лица применяются нормы о регулировании деятельности коммерческих организаций. Поэтому законные проценты могут быть взысканы и в отношениях между ИП и коммерческой компанией, и в отношениях между двумя ИП.

Некоммерческие организации могут вести приносящую доход деятельность ради достижения своих уставных целей (п. 4 ст. 50 ГК РФ). Пленум ВС РФ в постановлении от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» разъяснил, что в этих случаях на некоммерческие организации распространяются положения законодательства, применимые к лицам, осуществляющим предпринимательскую деятельность. Поэтому ст. 317.1 ГК РФ применяется и к договору с некоммерческой организацией, если он связан с ее деятельностью, приносящей доход.

Расчет законных процентовСтороны могут сами договариваться о размере и порядке начисления законных процентов. Если этот вопрос был обойден вниманием, кредитор по денежному обязательству может предъявить требования об уплате процентов только из расчета ставки рефинансирования.

С 1 января 2016 г. ставка рефинансирования была приравнена к ключевой ставке ЦБ РФ (указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»).

В соответствии с п. 2 ст. 317 ГК РФ цена договора может быть выражена в валюте. Однако расчеты между резидентами должны производиться в рублях. Поэтому к таким договорам также применяется ставка рефинансирования (решение Октябрьского районного суда г. Красноярска от 15.10.2013 по делу № 2-3065).

Законные проценты и коммерческий кредитВ договоре, который предусматривает передачу в собственность денег или других вещей, определяемых родовыми признаками, можно закрепить условие о начислении процентов, в т.ч. на аванс, предоплату, отсрочку и рассрочку оплаты (коммерческий кредит). Это правило установлено в ст. 823 ГК РФ о коммерческом кредите.

Все юристы (и судьи в том числе) обнаруживают сходство законных процентов и коммерческого кредита, поскольку основанием для начисления процентов по ст. 317.1 ГК РФ является правомерное начало пользования деньгами кредитора (решения Арбитражного суда Самарской области от 08.02.2016 по делу № А55-29640/2015, Арбитражного суда Кемеровской области от 14.08.2015 по делу № А27-11552/2015). Особенно сходство прослеживается при наличии в договоре условия об отсрочке платежа, кода моментом возникновения права кредитора на получение процентов является день передачи товара (оказания услуги или выполнения работы).

Пожалуй, главное отличие этих двух видов процентов заключается в том, что при отсутствии в договоре условия о процентах по ст. 823 ГК РФ у кредитора не возникнет право на их получение (п. 13 постановления Пленумов ВС РФ № 13, ВАС РФ № 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»). В отличие от коммерческого кредита законные проценты могут быть начислены по умолчанию (решение Арбитражного суда Ульяновской области от 21.09.2015 по делу № А72-10551/2015).

Другим отличием этих видов процентов является то, что положения п. 1 ст. 823 ГК РФ дают сторонам возможность прийти к соглашению об уплате процентов и при отсутствии денежного долга. Например, при перечислении кредитором денежных средств в виде аванса или предоплаты (п. 18 рекомендаций Научно-консультативного совета при арбитражном суде Уральского округа по итогам заседания, состоявшегося 10.06.2015 1 ).

В любом случае одновременное начисление обоих видов процентов не допускается.

Законные проценты и проценты за пользование чужими денежными средствамиЗаконные проценты отличаются от процентов за пользование чужими денежными средствами (ст. 395 ГК РФ) тем, что первые подлежат уплате просто за возможность пользоваться деньгами кредитора с момента получения от него товара (результата работ, услуг), а не в связи с каким-либо нарушением (решение Арбитражного суда Республики Башкортостан от 08.02.2016 по делу № А07-28554/2015). Вторые являются санкцией за неправомерное поведение. К такому выводу приводит и расположение соответствующих норм в ГК РФ

Возможность получить одновременно те и другие виды процентов суды оценивали по-разному. Некоторые полагали правильным отказать во взыскании законных процентов, т.к. по мнению судов, они соотносятся с процентами за пользование чужими деньгами как специальная и общая норма (решение Арбитражного суда Ростовской области от 06.07.2015 по делу № А53-32356/14). Арбитражный суд г. Москвы выразил мнение, что по смыслу ГК РФ за одно и то же правонарушение не могут применяться две меры ответственности (решение от 08.02.2016 по делу № А40-235598/15). Аналогичный вывод содержится в постановлении Девятого арбитражного апелляционного суда от 08.12.2015 № 09АП-49198/2015-ГК по делу № А40-125230/2015.

Арбитражный суд Республики Дагестан посчитал, что взыскание обоих видов процентов невозможно, если иное не содержится в договоре (решение Арбитражного суда Республики Дагестан от 05.02.2016 по делу № А15-4122/2015).

Другие суды взыскивали оба вида процентов, но с момента просрочки оплаты (см. например, решение Арбитражного суда Нижегородской области от 05.02.2016 по делу № А43-32823/2015).

Однако законные проценты являются компенсацией за пользование деньгами контрагента до погашения долга, а не мерой ответственности. Это значит, что основания для начисления законных процентов и процентов за пользование чужими финансами различны. Поэтому большинство судов обязывает должников уплачивать оба вида процентов. Законные проценты начисляются с момента возникновения текущего долга, а при просрочке оплаты к ним добавляются проценты за пользование чужими деньгами (п. 18 рекомендаций Научно-консультативного совета при Арбитражном суде Уральского округа по итогам заседания, состоявшегося 10.06.2015, решения Арбитражного суда Свердловской области от 19.08.2015 по делу № А60-30494/2015, Арбитражного суда г. Санкт-Петербурга и Ленинградской области от 08.07.2015 по делу № А56-30587/2015). Период пользования охватывает и период просрочки оплаты, ведь нарушение срока оплаты не влечет прекращение пользования финансами кредитора.

Точку в этом вопросе поставил Пленум ВС РФ в п. 53 Постановления № 7. Он разъяснил, что, действительно, законные проценты не относятся к мерам ответственности, «а представляют собой плату за пользование денежными средствами». Поэтому начисление с начала просрочки процентов по ст. 395 ГК РФ не изменяет порядок начисления законных процентов на основной долг. С момента просрочки оба вида процентов продолжают начисляться вместе.

Кроме того, снижение суммы законных процентов по правилам о процентах за пользование чужими деньгами (п. 6 ст. 395 ГК РФ) недопустимо (п. 76 Постановления № 7).

При просрочке может появиться желание начислить должнику проценты за пользование деньгами не только на основной долг, но и на законные проценты. Если исходить из аналогии норм о договорах займа и кредита, то проценты за пользование чужими деньгами не начисляются, если иное прямо не предусмотрено законом и договором. Такое разъяснение содержится в старом совместном постановлении Пленумов ВАС РФ, ВС РФ от 08.10.1998 № 13/14 (абз. 5 п. 15).

Однако современное законодательство в некоторых случаях позволяет формировать сложные законные проценты или проценты за пользование чужими деньгами (п. 2 ст. 317.1, 395 ГК РФ). Такой порядок начисления процентов можно предусмотреть в предпринимательских отношениях.

Законные проценты и неустойкаКак мы уже говорили, законные проценты не являются мерой ответственности. Поэтому требования кредиторов об одновременном взыскании законных процентов и неустойки также подлежат удовлетворению судами (постановление Арбитражного суда Западно-Сибирского округа от 21.03.2016 по делу № А03-6052/2015, решения Арбитражного суда Тверской области от 05.02.2016 по делу № А66-16154/2015, Арбитражного суда г. Москвы от 14.08.2015 по делу № А40-110772/15).

Следуя буквальному смыслу п. 1 ст. 317.1 ГК РФ, законные проценты могут быть начислены на любой долг, включая тот, который возник из договорной ответственности, в т.ч. на убытки и неустойку. Такая возможность вытекает из аналогии применения ст. 395 ГК РФ. Проценты начисляются на неустойку, только если это условие предусмотрено договором (п. 4 ст. 395 ГК РФ), или на всю сумму основного долга и неустойки, определенную судебным актом (постановление Президиума ВАС РФ от 19.11.2013 № 6879/13 по делу № А32-42127/2011). В иных случаях некоторые суды отказывают во взыскании законных процентов, начисленных на неустойку, руководствуясь, среди прочего, положениями п. 2 ст. 317.1 ГК РФ (постановление Арбитражного суда Северо-Кавказского округа от 20.11.2015 по делу № А32-7569/2015).

В п. 76 Постановления № 7 специально обращено внимание на невозможность снижения суммы законных процентов ни по правилам о неустойке (ст. 333 ГК РФ), ни по правилам о процентах за пользование чужими деньгами (п. 6 ст. 395 ГК РФ).

Период начисления процентовЗаконные проценты начисляются с момента, когда возникло денежное обязательство, т.е. после передачи товара, выполнения работ или оказания услуг.

Относительно окончания момента взыскания процентов мнения судов разошлись. Одни полагают, взыскание процентов на будущее время невозможно (постановление Арбитражного суда Восточно-Сибирского округа от 28.12.2015 по делу № А10-2715/2015).

Другие суды удовлетворяют просьбы о взыскании процентов до момента исполнения обязательства должником (постановление Пятнадцатого арбитражного апелляционного суда от 03.11.2015 № 15АП-14102/2015 по делу № А53-32356/14, решение Арбитражного суда Кемеровской области от 14.08.2015 по делу № А27-11552/201). Ведь должник имеет возможность пользоваться деньгами именно до фактического их перечисления кредитору. Извлечет ли должник из этой возможности пользу, это уже его дело.

Законные проценты и авансПри получении аванса у продавца появляется возможность пользоваться деньгами покупателя до дня передачи товара (выполнения работы, оказания услуги). По этой причине суд Омской области решил, что стороны могут согласовать право продавца получать проценты на сумму аванса по ст. 317.1 ГК РФ (решение Арбитражного суда Омской области от 08.02.2016 по делу № А46-15029/2015).

Однако Минфин России разъяснил, что в случае получения аванса (предоплаты) от покупателя в рамках договора поставки, денежное обязательство не возникает, следовательно, статья 317.1 ГК РФ неприменима (Письмо № 03-03-РЗ/67486). Но продавец, получивший предоплату, и не поставивший товар вовремя, должен уплачивать проценты за пользование чужими деньгами с момента возникновения обязанности по передаче товара (п. 4 ст. 487 ГК РФ).

Стороны любых видов договоров могут предусмотреть, что за право пользования финансами, перечисленными в качестве предоплаты, уплачиваются проценты на основании п. 1 ст. 823 ГК РФ.

Интересен вопрос о применении ст. 317.1 ГК РФ при расторжении договора. При неэквивалентности предоставлений, в т.ч. когда одна сторона уплатила аванс, а другая не исполнила своих обязанностей, у последней возникает неосновательное обогащение (абз. 2 п. 4 ст. 453 ГК РФ). Пунктом 2 ст. 1107 ГК РФ установлена обязанность приобретателя уплачивать проценты по ст. 395 ГК РФ с момента, когда он узнал о неосновательности обогащения. Поэтому за данный период законные проценты не начисляются. Такой вывод сделал Девятый арбитражный апелляционный суд в постановлении от 04.02.2016 по делу № А40-174768/15, которое в настоящее время небезосновательно обжалуется.

Когда возникает обязанность по возврату аванса, обязательство в натуре трансформируется в денежное. Согласно ст. 317.1 ГК РФ кредитор имеет право на получение с должника процентов на сумму долга за весь период пользования денежными средствами. В п. 53 Постановления № 7 разъяснено, что начисление процентов по ст. 395 ГК РФ (с начала просрочки) не влияет на начисление процентов по ст. 317.1 ГК РФ.

Таким образом, законные проценты могут начисляться с момента уплаты аванса до фактического исполнения обязательств по возврату неосновательного обогащения. А с момента расторжения до фактического возврата аванса (т.е. за период просрочки возврата денег) к ним присоединяются проценты по ст. 395 ГК РФ за пользование чужими денежными средствами. Тем более что каких-либо ограничений в этом отношении закон не содержит.

Отдельно стоит сказать о договоре купли-продажи. В п. 4 ст. 487 ГК РФ говорится о возможности предусмотреть в договоре условие о начислении на сумму аванса процентов по ст. 395 ГК РФ на случай, если товар не будет передан. При расторжении такого договора оба вида процентов начисляются со дня получения аванса.

Существует еще одна ситуация применения ст. 317.1 ГК РФ к авансовым обязательствам. Начисление законных процентов на аванс возможно, если товар поставлен и принят покупателем ранее, чем перечислена предоплата.

Соблюдение претензионного порядкаПленум ВС РФ в п. 43 Постановления № 7 разъяснил применение претензионного порядка урегулирования спора о законных процентах. Если установленный законом претензионный порядок соблюден при подаче требования об оплате основного долга, то соблюденным считается и претензионный порядок для заявления требования об уплате законных процентов.

Подробнее об обязательном досудебном порядке урегулирования арбитражных споров читайте статью Валентины Цветаевой «Реформа арбитража 2.0 »

Напомним, что с 1 июня 2016 г. перед подачей большинства исков в арбитражные суды необходимо соблюсти обязательный досудебный порядок урегулирования спора (Федеральный закон от 02.03.2016 № 47-ФЗ «О внесении изменений в Арбитражный процессуальный кодекс Российской Федерации», ч. 5 ст. 4 АПК РФ).

Очередность погашения законных процентовПо общему правилу ст. 319 ГК РФ, если суммы поступивших на счет кредитора денег недостаточно для исполнения денежного обязательства полностью, прежде всего погашаются издержки кредитора по получению исполнения, затем – проценты, а в оставшейся части – основная сумма долга.

Стороны могут изменить этот порядок своим соглашением. В связи с этим в п. 49 Постановления № 7 разъяснено, что под процентами, погашаемыми ранее основной суммы долга, понимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности, по ст. 317.1 ГК РФ.

Применение ст. 317.1 ГК РФ к старым договорамСогласно п. 1 и 2 ст. 2 Федерального закона от 08.03.2015 № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации» ст. 317.1 ГК РФ применяется к вновь возникшим правоотношениям либо к правам и обязанностям, которые возникнут после дня вступления в силу закона (в рамках ранее возникших правоотношений).

Таким образом, может быть сделан вывод, что для договоров, заключенных до 1 июня 2015 г. ст. 317.1 ГК РФ применяется исключительно в отношении прав и обязанностей, возникающих с 1 июня 2015 г. Об этом же свидетельствует и обширная судебная практика (см. например, постановления Арбитражного суда Восточно-Сибирского округа от 01.02.2016 по делу № А78-3120/2015, Арбитражного суда Восточно-Сибирского округа от 28.12.2015 по делу № А10-2715/2015, решение Арбитражного суда Нижегородской области от 08.02.2016 по делу № А43-28804/2015).

Но существует большая вероятность, что подобные решения будут отменены вышестоящими инстанциями. В п. 83 Постановления № 7 разъяснено, что правила о законных процентах нельзя распространять на отношения по договорам, заключенным до даты введения ст. 317.1 ГК РФ. По мнению Пленума ВС РФ, обновленные положения кодекса, в том числе ст. 317.1 ГК РФ, не применяются к правам и обязанностям, возникшим из договоров, заключенных до дня вступления новшеств в силу (в данном случае – до 1 июня 2015 г.).

Поэтому, разрешая старые споры, суды должны опираться на редакцию ГК РФ, в которой ст. 317.1 ГК РФ отсутствовала. Большинство судов так и делает (см. например, постановление Тринадцатого арбитражного апелляционного суда от 23.09.2015 по делу № А56-23156/2015, решения Арбитражного суда Приморского края от 11.04.2016 по делу № А51-28674/2015, Арбитражного суда города Санкт-Петербурга и Ленинградской области от 08.02.2016 по делу № А56-91522/2015). А Арбитражный суд Иркутской области удачно обосновал этот подход тем, что применение диспозитивной нормы ст. 317.1 ГК РФ к уже существующим договорам без какого-либо волеизъявления сторон нарушит баланс прав и обязанностей, из которого стороны исходили при заключении договора (постановление Арбитражного суда Восточно-Сибирского округа от 05.04.2016 по делу № А19-10133/2015).

Кстати, сомневаясь в обоснованности своих требований, некоторые истцы вообще отказывались от взыскания законных процентов (решение Арбитражного суда Нижегородской области от 05.02.2016 по делу № А43-32154/2015).

Когда законные проценты не начисляютсяСтатья 317.1 ГК РФ не применяется, если законом установлены иные правила относительно возмездности пользования деньгами. Например, по общему правилу на сумму обеспечительного платежа законные проценты не начисляются (п. 4 ст. 381.1 ГК РФ).

Согласно абз. 2 п. 4 ст. 488 ГК РФ в случае продажи товара в кредит договором может быть предусмотрена обязанность покупателя уплачивать проценты на сумму, соответствующую цене товара, начиная со дня передачи товара продавцом. Поэтому при продаже товара в кредит проценты начисляются, только если это условие зафиксировано в договоре. Значит, о законных процентах в такой ситуации не может быть речи. Но на все остальные случаи продажи товаров ст. 317.1 ГК РФ распространяется.

Здесь надо сказать, что необходимость внесения ст. 317.1 в ГК РФ у многих юристов вызывает сомнения. Во-первых, аналогичные инструменты начисления процентов за пользование деньгами кодекс уже содержит (п. 4 ст. 488, ст. 809 и 823 ГК РФ). Во-вторых, эти инструменты дают право сторонам самим договариваться о начислении процентов, в то время как в ст. 317.1 ГК РФ эта опция по умолчанию является включенной. В-третьих, ст. 317.1 ГК РФ нарушает принципы равенства сторон и свободы договора, ведь, устанавливая цену на товар (работы, услуги), стороны в большинстве случаев исходят из эквивалентности встречных предоставлений, имея возможность заложить стоимость кредитования (отсрочки, рассрочки и т.п.) в цену договора. Если эта цена уже учтена в договоре, то должник по денежному обязательству вынужден будет платить несправедливо высокую цену.

Эти особенности обязательно нужно учитывать при заключении договоров. Большинство компаний исключают применение ст. 317.1 ГК РФ в своих отношениях внесением соответствующих условий в договоры. Это возможно как при заключении нового договора, так и внесением в уже действующий договор изменений (для этого требуется заключить дополнительное соглашение). Более того, в силу п. 2 ст. 425 ГК РФ отмену действия статьи о законных процентах можно распространить на прошлые отношения.

Стороны могут исключить применение законных процентов частично, за период до возникновения просрочки, а с момента просрочки считать и законные проценты, и проценты за пользование чужими деньгами.

Налоговые последствияЗаконные проценты, начисленные по умолчанию в порядке ст. 317.1 ГК РФ, учитываются в составе внереализационных доходов или расходов (у кредитора и должника соответственно).

Вместе с тем кредитор вправе отказаться от их получения. В этом случае задолженность у организации-должника в виде суммы процентов по денежному обязательству списывается путем прощения долга и включается в состав его внереализационных доходов. Об этом сказано в Письме № 03-03-РЗ/67486.

ЗаключениеВ заключение приведем фрагмент решения Арбитражного суда Свердловской области, в котором суд наиболее полно и емко охарактеризовал сущность законных процентов.

Решение Арбитражного суда Свердловской области от 05.02.2016 по делу № А60-46151/2015

В соответствии со ст. 317.1 ГК РФ (законные проценты) кредитор вправе требовать уплаты процентов за весь период пользования денежными средствами. Законные проценты, описанные в данной статье, не являются мерой ответственности, а представляют собой плату за пользование капиталом. Начисляются проценты по ст. 317.1 Гражданского кодекса Российской Федерации за весь период пользования денежными средствами до их фактической уплаты, включая периоды правомерного и неправомерного (при просрочке уплаты долга) пользования денежными средствами. С момента просрочки уплаты долга вместе с процентами по ст. 317.1 Гражданского кодекса Российской Федерации, также Гражданский кодекс Российской Федерации предусматривает дополнительно начисление процентов по ст. 395 Гражданского кодекса Российской Федерации как меру ответственности за просрочку денежного обязательства.

Сноски