Рейтинг: 4.7/5.0 (1769 проголосовавших)

Рейтинг: 4.7/5.0 (1769 проголосовавших)Категория: Бланки/Образцы

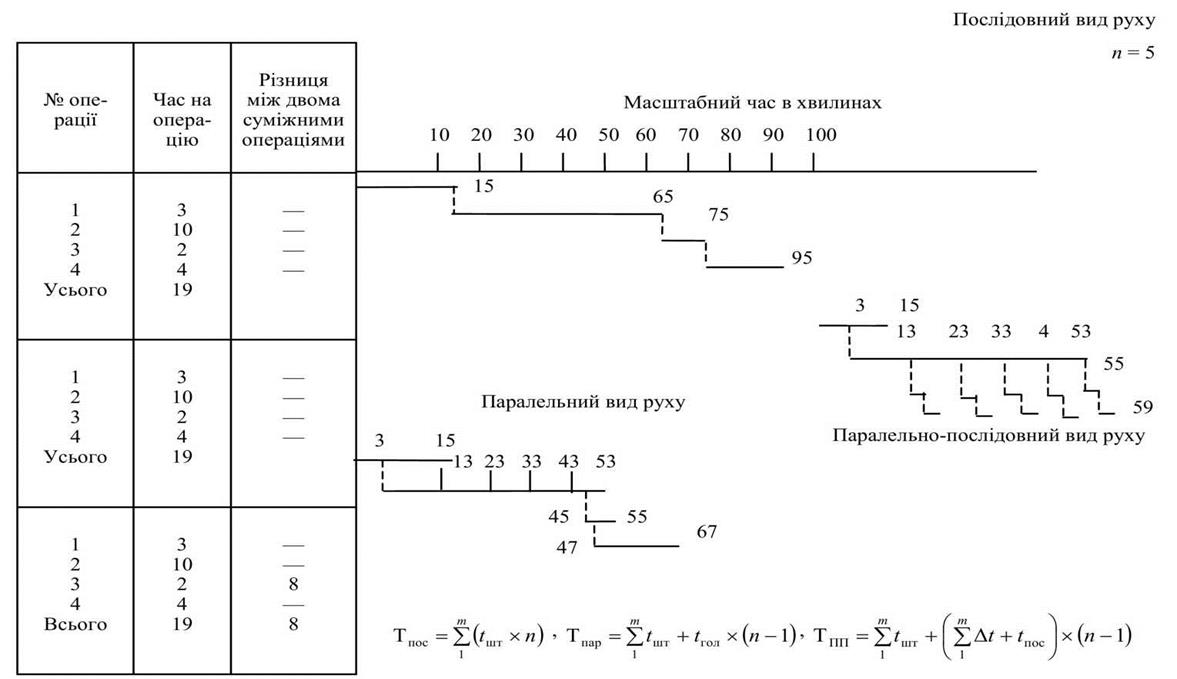

19.7.Виды движения деталей

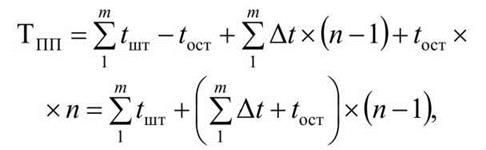

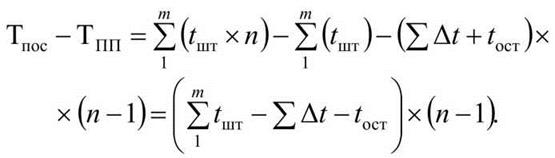

В производственном процессе различают три вида движения деталей: последовательный, параллельный и параллельно-последовательный.

Они изучаются для выбора оптимального цикла партии деталей, исходя из конкретных условий данного цеха и участка.

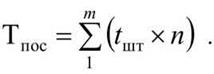

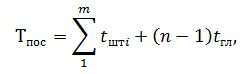

Последовательный вид движения характеризуется тем, что обрабатываются детали партиями, при чем следующая операция происходит после окончания предыдущей над последней деталью в партии. Зная технологическое время, затрачиваемое на каждой операции на одну деталь t шт. количество деталей в партии n. находят цикл одной операции, равный t шт х n.

Затем, суммируя его по всем m операциям, находят продолжительность при последовательном виде движения:

Для примера, приведенного на рис. 19.4,

Тпос = 5 х ( 3 + 10 + 2 + 4) = 95 мин.

Недостатком последовательного вида движения деталей является увеличение продолжительности цикла.

Параллельный вид движения характеризуется тем, что партия деталей обрабатывается одновременно на всех операциях, а передача деталей с одной операции на другую происходит после ее окончания поштучно или небольшими транспортными партиями.

На графике видов движения деталей (см. рис. 19.4) видно, что вторая операция происходит через 3 мин. Она протекает нормально и заканчивается через t шт1 + nt шт2 = 3 + 5 х 10 = 53 мин. Третья операция происходит после обработка первой детали с двумя предыдущими операциями, т.е. за 3 + 10 мин. Каждую следующую деталь рабочий получает через 10 мин. а сам тратит 2 мин. то есть у него есть простой продолжительностью 10 - 2 = 8 мин. Общая величина простоев будет в ( n - 1) раз больше, поскольку после получение последней детали простой исключаются.

На четвертой операции работа может быть начата после получения первой детали за 3 + 10 + 2= 15 мин. Каждую следующую деталь рабочий получает через 10 мин. т.е. через интервал времени, равный длительности самой главной операции t гол.

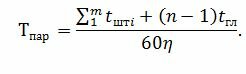

В общем случае продолжительность цикла при параллельном движении (Тпар ) равна сумме двух составляющих частей:

а) время получения первой детали на последней операции, то есть

где t ост - время обработки детали на последней операции,

б) длительности обработки партии деталей на последней операции, которая равна

Для примера, приведенного на рис. 19.4

Тпар = 19 + 10 х (5 - 1) = 59 (мин.)

Сравнивая приведенные формулы, находим, что при параллельном виде движения цикл уменьшается по сравнению с последовательным на

Рис. 19.4. График движения деталей

Недостатком параллельного вида движения деталей является наличие простоев у рабочих на всех операциях меньшей продолжительности по сравнению с предыдущей операцией. Для ликвидации этих простоев нужно соответственно переносить начало работы и тем самым полностью использовать весь рабочее время. Эти возможности использованы при параллельно-последовательном виде движения деталей.

Параллельно-последовательный вид. При построении графика движения деталей по этому способу нужно учитывать, что простой у рабочих бывают только в тех случаях, когда продолжительность предшествующей операции t поп больше от следующей t нас. то есть t поп > t нас. Обозначим t поп - t нас = ? t.

Те же операции, в которых нет простоев, т.е. при t поп t нас выполняются так же, как при параллельном движении.

В приведенном примере первые две операции выполняются параллельно, как и в предыдущем случае. Продолжительность третьей операции меньше следующую, т.е. t 2 > t 3. а t 2 - t 3 = ? t 2-3 = 10 - 2 = 8.

Это означает, что на третьей операции при параллельном движении были простои продолжительностью по 8 мин. при обработке каждой детали. Для того чтобы простой ликвидировать, нужно третью операцию начать позже на ( t 2 - t 3 ) ( n - 1) = 8 х 4 = 32 мин.

Если при параллельном виде движения она началась через t шт1 + + t шт2 = 3 + 10= 13 мин. то в этом случае она будет выполняться через 13 + 32 = 45 мин.

Поскольку на каждую деталь тратится 2 мин. то на изготовление всей партии в 5 штук понадобится 10 мин.; обработка всех деталей будет закончена через 45 + 10 = 55 мин. с момента начала работы.

Рассмотрим условия выполнения четвертой операции. Обратим внимание, что с третьей операции детали будут поступать через 2 мин. а на четвертую операцию затрачивается 4 мин. то есть простоев у рабочего не будет. Поэтому работы по этой операции можно начать после получения первой детали, то есть через 45 + 2 = 47 мин. Поскольку на эту операцию затрачивается 4 мин. то полная обработка всех деталей будет закончено через 47 + 20 = = 67 мин.

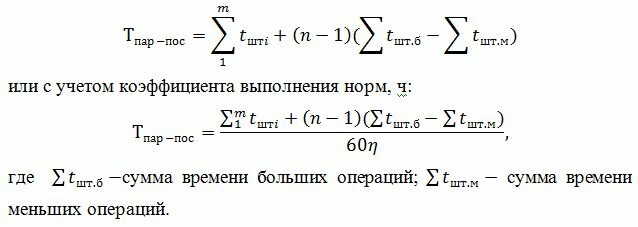

Продолжительность цикла при этом виде движения равна сумме трех составляющих:

а) времени на обработку первой детали на всех операциях, кроме последней, т.е.

б) произведению суммы разниц между двумя смежными операциями на число деталей в партии минус 1, то есть ( n - 1). При этом ? t берется только в случаях, когда t поп > t ост. После этого начинается суммирование ? t. т.е. берется

в) продолжительности обработки последней операции, то есть t ост х n. В целом же

то есть 19 + 12 х 4 = 19+48 = 67 мин.

Из сопоставления следует, что Тпос > Тпп > Тпар. а

Для приведенного примера Тпос - Тпп = (19 - 8 - 4) х (5 -1)=28 (мин.). В свою очередь:

По сравнению с параллельным движением деталей цикл при параллельно - последовательном движении несколько увеличивается. Преимуществом его является отсутствие простоев, которые бывают при параллельном виде движения на операциях меньшей продолжительности, чем с главной операцией.

Его недостатком является относительная сложность организации работ на участке.

Сфера применения: параллельный вид движения - массовое и крупносерийное производство; параллельно-последовательный - серийное и крупносерийное производство; последовательный - единичное, мелкосерийное и серийное производство.

7.1. Состав незавершенного производства

К НЗП относится продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом производства, а также изделия, хотя и законченные изготовлением, но не прошедшие испытаний и технической приемки или полностью не укомплектованные, а именно:

— полноценные детали, полуфабрикаты собственного изготовления или изделия, подлежащие дальнейшей обработке или сборке;

— изделия, хотя и полностью законченные обработкой, но еще не принятые отделом технического контроля, а также принятые им, но по какой-либо причине не сданные на склад;

— изделия, полностью законченные обработкой на данном предприятии и принятые отделом технического контроля, но не имеющие надлежащего оформления, специальной упаковки;

— продукция, проходящая стадию испытания или специальной наладки, обусловленной договором с заказчиком, независимо от местонахождения этой продукции;

— временно приостановленные производством заказы (например, в случаях, когда необходимо внести уточнения в чертежи или при задержках с поступлением оборудования и т. п.);

— продукция, полностью готовая, но не укомплектованная необходимыми деталями и другими принадлежностями, изготавливаемыми на предприятии или приобретаемыми со стороны;

— продукция, не прошедшая испытаний и технической приемки;

— изделия, детали и полуфабрикаты, подлежащие исправлению.

Соблюдение всех вышеперечисленных условий имеет существенное значение для правильного определения действительных размеров НЗП, а следовательно и исчисления себестоимости выпущенной товарной продукции.

Объем НЗП зависит от длительности производственного цикла.

В состав НЗП не включаются:

— материалы, полученные структурными подразделениями (цехами, участками), но не начатые обработкой (раскроем), а также покупные полуфабрикаты и комплектующие изделия, не прошедшие первой операции их сборки в узлы, агрегаты и изделия (независимо от того, находятся они у рабочего места или в кладовой);

— окончательно забракованные детали, узлы, полуфабрикаты и изделия.

7.2. Способы ведения учета незавершенного производства

Учет НЗП — один из самых сложных участков производственного учета. Способы его ведения зависят от ряда факторов:

— сложности и номенклатуры изготавливаемой продукции;

— порядка хранения межоперационных заделов;

— других особенностей технологии и организации производства.

В ряде отраслей промышленности (машиностроительной, металлообрабатывающей и др.) широко распространены два способа оперативного учета движения полуфабрикатов в производстве:

На предприятиях с серийным характером производства организуют подетально-пооперационный учет. Здесь межоперационное движение деталей контролируется с помощью маршрутных листов, которые отражают наличие и степень готовности отдельных деталей и узлов в пределах каждого производственного подразделения.

В поточно-массовых производствах, где процесс изготовления отдельных деталей непродолжителен, нет надобности в сложном пооперационном учете их готовности. Здесь ведут подетальный учет движения полуфабрикатов (деталей) из цеха в цех, с использованием месячных ведомостей, комплектовочных карт (спецификаций) или других накопительных документов.

По истечении месяца каждый цех составляет отчет о движении деталей в производстве (баланс деталей), который содержит данные об их запуске в производство, поступлении из других цехов, центрального склада, сдаче на склад и в другие цехи, браке деталей в ходе обработки и остатках к началу и концу месяца.

Оперативный контроль и учет движения деталей в производстве для упрощения может быть организован не по отдельным деталям, а по их комплектам или сборочным узлам и машинокомплектам.

Учет движения деталей (полуфабрикатов) в цеховых кладовых осуществляется в карточках количественного учета. Когда на одном и том же складе хранятся одноименные детали разной степени готовности, карточки открываются отдельно на каждую деталь по ее готовности (например, заготовка, деталь в обработанном виде).

7.3. Инвентаризация незавершенного производства

Определять остатки НЗП необходимо ежемесячно, так как без этого показателя невозможно установить себестоимость готовой продукции.

Порядок установления остатков НЗП зависит от характера производства. Однако наиболее точным является определение остатков НЗП путем проведения на конец месяца инвентаризации. На предприятиях, где остатки ежемесячно определяют по данным текущего учета, также периодически требуется проводить проверку фактического наличия НЗП.

Объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, кроме случаев, когда ее проведение является обязательным в соответствии с законодательством.

Целью проведения инвентаризации НЗП являются:

— определение фактического наличия не законченных обработкой полуфабрикатов и продукции;

— выявление фактической комплектности НЗП (заделов), обеспеченности сборки деталями;

— выявление неучтенного брака;

— проверка данных оперативного учета движения полуфабрикатов и деталей и общей суммы затрат в НЗП;

— определение остатка НЗП по аннулированным заказам, а также по тем, выполнение которых приостановлено;

— проверка правильности распределения затрат по видам продукции и уточнение себестоимости выпущенной продукции.

При проведении инвентаризации НЗП необходимо иметь в виду, что:

1. В инвентаризационных описях, составляемых отдельно по каждому цеху (участку), указывается наименование заделов, стадия и степень их готовности, количество или объем. Данные инвентаризации НЗП сопоставляются с соответствующими данными оперативного учета.

2. Сырье, материалы и покупные полуфабрикаты, находящиеся около рабочих мест и не начатые обработкой, в описи НЗП не включаются. а фиксируются в отдельных инвентаризационных актах (актах остатков материалов и полуфабрикатов, не подвергшихся обработке). Методом «красное сторно» на стоимость таких сырья, материалов и полуфабрикатов уменьшаются затраты отчетного месяца. Первым числом следующего месяца эта же сумма в разрезе наименований материальных ценностей относится в приход цеха.

3. Количество сырья и материалов, входящих в состав неоднородной массы или смеси в НЗП, определяется с применением технических расчетов.

4. Обнаруженный при инвентаризации брак оформляется работниками отдела технического контроля. Окончательно забракованные детали в состав НЗП не включаются.

При проведении инвентаризации НЗП и установлении ее результатов используются следующие документы :

1. Инвентаризационный ярлык (типовая форма № инв-2 ).

2. Инвентаризационная опись товарно-материальных ценностей (типовая форма № инв-3 ).

3. Акт инвентаризации остатков НЗП.

4. Акт остатков материалов и полуфабрикатов, не подвергшихся обработке.

5. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (типовая форма № инв-19 ).

Перечисленные выше типовые формы № инв-2, № инв-3, № инв-19 утверждены постановлением№ 241. Инвентаризационные документы, типовые формы которых не установлены, разрабатываются предприятиями самостоятельно с учетом особенностей своего производства.

В ходе инвентаризации:

— подсчитывают и фиксируют в соответствующих документах (описях, инвентаризационных ведомостях, инвентаризационных ярлыках) фактическое количество деталей, узлов и полуфабрикатов с указанием последней проведенной операции по каждому цеху и материально ответственным лицам;

— выявляют излишки и недостачи и устанавливают причины их образования (в ряде случаев это приписки выработки, сокрытие брака, потери деталей и др.);

— отражают в бухгалтерском учете выявленные расхождения, разрабатывают меры, направленные на устранение обнаруженных недостатков в работе.

Методы и техника проведения инвентаризации НЗП на предприятиях различны.

На предприятиях массового или крупносерийного производства инвентаризацию целесообразно проводить не пооперационно, а по деталям и узлам, путем фактического подсчета, взвешивания, перемеривания.

На предприятиях мелкосерийного и индивидуального производства. применяющих маршрутную систему учета, для инвентаризации можно использовать маршрутные листы для проверки наличия оформленных партий и количества деталей в каждой из них.

Подсчитанное при проведении инвентаризации фактическое число деталей и полуфабрикатов фиксируют в инвентаризационных ведомостях (описях) по каждому цеху (участку) с указанием наименования заделов, стадии и степени их готовности.

В случае если в НЗП находятся не законченные сборкой узлы, необходимо определить количество израсходованных на их сборку деталей. Для определения числа израсходованных на сборку деталей не законченные сборкой узлы, находящиеся в НЗП, разукомплектовывают в специальных ведомостях.

Выявленное в результате инвентаризации фактическое число деталей сопоставляют с данными количественного (оперативного) учета деталей. Сравнение позволяет выявить недостачи и излишки деталей, а также скрытый брак.

Инвентаризационная комиссия, утвержденная руководителем предприятия, в процессе инвентаризации определяет (рассчитывает) два показателя, относящиеся к остаткам НЗП: объем и стоимость израсходованных материалов и затраченного времени (оплаченного труда) согласно технологическим картам. Достаточность этих двух статей затрат объясняется наличием по косвенным статьям калькуляции процентных отношений

к какой-нибудь из двух.

Группирование данных о НЗП осуществляется в том же порядке, в котором ведется сводный учет затрат на производство, т. е. по калькуляционным объектам.

Данные о себестоимости остатков НЗП по цехам обобщаются по предприятию в целом с выделением затрат каждого цеха.

7.4. Оценка незавершенного производства

Для определения себестоимости НЗП в цехах основного и вспомогательного производств необходимо знать не только его количественное выражение, но и правильно произвести его оценку. От оценки НЗП зависит точность исчисления фактической производственной себестоимости продукции (работ, услуг).

Существует несколько методик определения объема НЗП и себестоимости завершенной производством продукции.

Способ первый (по оценке НЗП). определяется объем НЗП на конец периода, а себестоимость завершенной производством продукции определяется как разность накопленных за период затрат с учетом остатков НЗП на начало и конец периода.

— по данным инвентаризации определяется натуральный объем НЗП;

— исчисляется фактическая себестоимость НЗП.

Рассмотрим эти действия на примере.

Пример 7.1.По условиям техпроцесса из металлического листа сначала штампом вырезаются заготовки определенной формы, а затем в них нарезается резьба. Стоимость листа составляет 132 грн. из одного листа штампуется 17 заготовок, затраты на штамповку составляют 75 грн. (сюда входит заработная плата рабочего, затраты на эксплуатацию оборудования и т. п.), обрезки сдаются на сборный пункт металлолома по 3 грн.

На начало периода объем НЗП составил 19480 грн. а величина производственных затрат за месяц (дебетовый оборот по счету 23 «Производство» без внутреннего оборота) — 246699 грн.

На конец месяца в цехе находится 1787 заготовок.

В этом случае стоимость одной заготовки, не прошедшей полной обработки, составит:

(132 + 75 — 3). 17 = 12 (грн.).

Следовательно, объем НЗП в денежном выражении составляет:

1787 х 12 = 21444 (грн.).

Далее определяется себестоимость завершенной производством продукции. Для этого из суммы показателей объема НЗП на начало периода и объема затрат за период вычитается объем НЗП на конец периода.

Себестоимость завершенной производством продукции составит:

19480 + 246699 — 21444 = 244735 (грн.).

Другими словами, по дебету счета 26 «Готовая продукция» в корреспонденции с кредитом счета 23 «Производство» должна быть сделана проводка на сумму 244735 грн. Если разделить эту сумму на натуральный показатель выпуска готовой продукции (количество изготовленных изделий), то получим себестоимость одного изделия.

Способ второй (по оценке готовой продукции). определяется размер затрат, относящихся к стоимости изготовленной в отчетном периоде продукции (выполненных работ, предоставленных услуг), который затем и списывается с кредита счета 23 «Производство».

Порядок применения данного метода также покажем на числовом примере.

Пример 7.2.По условиям техпроцесса из металлического листа сначала штампом вырезаются заготовки определенной формы, а затем в них нарезается резьба. На начало отчетного периода в цехе находилось 49 заготовок для нарезки резьбы, объем НЗП составлял 490 грн.

За месяц на нарезку резьбы было затрачено 8570 грн. (сюда входит заработная плата рабочего, затраты на эксплуатацию станка и т. п.). Всего резьба была нарезана на 1410 заготовках.

На штамповку затрачено 19070 грн. (с учетом стоимости переданных в производство листов, заработной платы штамповщика, затрат на эксплуатацию станка и т. д.). При этом всего разрезано 93 листа на 1581 заготовку (17 заготовок на листе).

Определим количество заготовок для нарезки резьбы, оставшееся в цехе на конец периода:

49 + 1581 — 1410 = 220 (шт.).

Это расчетное количество заготовок сверяется с данными инвентаризации. Затем определяется себестоимость штамповки одной заготовки для резьбы:

(490 + 19070). (49 + 1581) = 12 (грн.).

Далее определяются затраты на изготовление готовой продукции: 12 х 1410 + 8570 = 25490 (грн.).

На основе этих данных может быть определен объем НЗП на конец периода:

490 + 19070 + 8570 — 25490 = 2640 (грн.).

Эти данные могут быть проверены путем умножения количества заготовок на стоимость изготовления одной заготовки: 220 х 12 = 2640 (грн.).

В данном случае в дебет счета 26 «Готовая продукция» с кредита счета 23 «Производство» должно быть списано 25490 грн.

Итак, мы рассмотрели учет для варианта оценки себестоимости готовой продукции или объема НЗП по фактическим затратам. Однако эти показатели могут приниматься и по нормативной оценке.

Выше мы сказали, что при первом способе оценки (по оценке НЗП) определяется объем НЗП на конец периода, а себестоимость завершенной производством продукции определяется как разность накопленных за период затрат с учетом остатков НЗП на начало и конец периода. Причем для этого после определения объема НЗП в натуральном выражении исчисляется фактическая себестоимость НЗП. Оценка НЗП производится в конце месяца специально созданной комиссией в разрезе видов НЗП и статей калькуляции.

При оценке остатков НЗП следует руководствоваться нормами п. 24 П(С)БУ 9. согласно которым готовая продукция, изготовленная на предприятии, и НЗП в виде не законченных обработкой и сборкой деталей, узлов, изделий и незаконченных технологических процессов отражаются в бухгалтерском учете и финансовой отчетности по наименьшей из двух оценок. первоначальной стоимости или чистой стоимости реализации (в случае если такие запасы утратили первоначально ожидаемую экономическую выгоду). При этом первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается их производственная себестоимость (п. 10 П(С)БУ 9 ).

Кроме того, п. 21 П(С)БУ 9 предусмотрена оценка запасов по нормативным затратам. которая состоит в применении норм расходов на единицу продукции, установленных предприятием с учетом нормативных уровней использования запасов, труда, производственных мощностей и действующих цен. Оценка по нормативным затратам корректируется до фактической производственной себестоимости.

Выбранный метод оценки должен быть отражен в приказе об учетной политике предприятия и зависит от характера технологического процесса, его организации и технических возможностей учета.

Например, на предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в аппараты. Количество сырья, материалов и полуфабрикатов определяется путем проведения замеров и лабораторных анализов и указывается в перерасчете на содержание в них полезного вещества. В производствах снепрерывными и закрытыми технологическими процессами остатки НЗП определяются исходя из количества аппаратов, которые были загружены на конец отчетного периода, и массы сырья и материалов, находившихся в каждом из них. При этом за фактические могут быть приняты и теоретические остатки, рассчитанные на основе технико-экономических характеристик.

На предприятиях массового и серийного производства. применяющих нормативный метод учета затрат на производство, оценка деталей и полуфабрикатов производится по действующей нормативной себестоимости, исчисленной по нормам расхода материалов, заработной платы и других прямых затрат на дату проведения инвентаризации. Аналогично проводится оценка недостач и излишков деталей и полуфабрикатов, обнаруженных при инвентаризации. К нормативным затратам прибавляют часть общепроизводственных расходов, которые относят на НЗП в фактических размерах, но не выше уровня (сметной ставки), установленного в плане по данному цеху.

Поскольку пооперационная оценка деталей является очень трудоемкой работой, вместо нее может быть использован менее сложный вариант:

— детали и узлы, обработка которых в данном цехе не начата, оцениваются в размере 100-процентной расценки цеха-поставщика;

— начатые, но не законченные обработкой, — 50 % общей расценки всех операций цеха плюс 100 % стоимости обработки предыдущих цехов;

— если обработка в цехе закончена — суммовой расценкой всех операций цеха и суммовых расценок предыдущих цехов.

В цехах производств с кратким циклом технологического процесса оценка НЗП производится только по себестоимости исходного сырья, материалов и полуфабрикатов, находящихся в переработке.

В некоторых отраслях промышленности, где остатки НЗП сравнительно устойчивы и невелики. допускается оставление в составе НЗП только основных прямых затрат.

Предприятия индивидуального и мелкосерийного производства НЗП оценивают по сумме фактических затрат по каждому незаконченному заказу, отраженных в карточках аналитического учета. Так как объем НЗП и выпуска товарной продукции по месяцам в таких производствах неравномерен, общепроизводственные расходы оставляют в составе НЗП в размере фактического уровня (в процентах к базе их распределения).

НЗП оценивается в разрезе статей, предусмотренных для калькулирования себестоимости готовой продукции, за исключением статьи «Потери от брака» и отдельных калькуляционных статей расходов, относимых, как правило, только на товарную продукцию (прочие производственные расходы).

Потери от брака и прочие производственные расходы списываются ежемесячно в состав производственной себестоимости выпущенной товарной продукции и не входят в оценку НЗП. Исключение составляют лишь предприятия с индивидуальным и мелкосерийным производством, где потери от брака учитываются при оценке НЗП только при условии, что они относятся к определенному, еще не законченному заказу.

Для оценки НЗП по статье «Сырье и материалы» фактическое количество деталей умножают на нормы расхода соответствующих материалов на деталь, а полученные результаты — на установленные цены.

По статье «Основная заработная плата производственных рабочих» фактическое количество деталей по операциям умножают на нормы заработной платы по тем операциям, которые прошли те или иные детали. Однако нельзя не отметить громоздкость такой оценки, особенно в производствах с большим количеством разнообразных деталей и операций, а также при подетальном, а не пооперационно-подетальном учете движения полуфабрикатов в производстве. Поэтому при незначительной трудоемкости отдельных операций, многооперационности обработки деталей и устойчивой номенклатуре изделий применяют упрощенный способ оценки не полностью обработанных деталей по статье «Основная заработная плата производственных рабочих». Он состоит в том, что фактическое количество деталей умножают на 50 % расценки, установленной на всю обработку детали, действующей по данному цеху (при этом условно принимают, что средний процент годности деталей составляет 50 %), с добавлением всей нормативной заработной платы предшествующих цехов.

Общепроизводственные расходы относят в состав НЗП исходя из фактического уровня их по отношению к избранной базе распределения, но не выше предусмотренных планом по методике, установленной для распределения этих затрат между отдельными видами товарной продукции.

Порядок оценки НЗП при инвентаризации зависит от принятого варианта сводного учета затрат на производство (бесполуфабрикатного или полуфабрикатного).

При бесполуфабрикатном варианте наличие деталей, узлов и не законченных сборкой изделий оценивается на основании нормативных калькуляций или технологических карт. При этом учитывается доля участия каждого цеха в затратах по изготовлению этих деталей (узлов и изделий) по установленным статьям затрат. Оценка НЗП осуществляется по каждому цеху по фактически находящимся в них деталям и узлам с выделением затрат каждого цеха-изготовителя.

Данные о стоимости остатков НЗП обобщаются по предприятию в целом, с подразделением по цехам. Они отражают затраты в НЗП предприятия и долю участия в них каждого цеха.

При полуфабрикатном варианте оценка деталей и узлов производится с учетом стоимости указанных полуфабрикатов в цехе, в котором они находятся. В этом случае в номенклатуру статей затрат включается статья «Полуфабрикаты собственного производства».

Данные по оценке НЗП группируются в том же порядке, в каком ведется сводный учет затрат на производство (по заказам или группам однородных изделий).

Оценку НЗП производят в инвентаризационных описях (ведомостях) по каждому цеху, на основании которых составляют общую сводную ведомость по предприятию в разрезе статей, предусмотренных для калькулирования себестоимости продукции, кроме статьи «Потери от брака».

В производственном процессе детали (изделия) передаются с одного рабочего места на другое, с операции на операцию; эта передача может быть осуществлена по-разному, т. е. могут быть использованы различные виды движения предметов труда. Существует три вида движения предметов труда в процессе производства: последовательное, параллельное и последовательно-параллельное (смешанное).

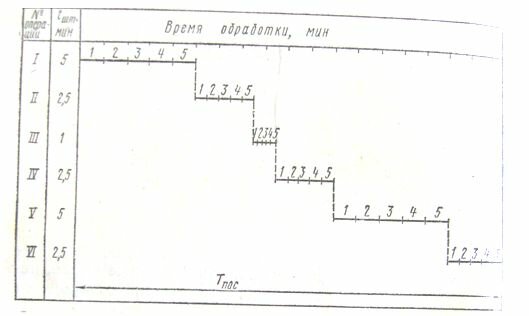

Последовательным видом движения называют такой способ передачи деталей (изделий), при котором обработка производится партиями, передача партии с операции на операцию происходит только после того, как все детали партии прошли обработку на предыдущей операции. При применении последовательного вида движения отдельные детали (изделия) длительное время пролеживают на каждой операции в ожидании окончания обработки всей партии.

Для определения длительности обработки партии деталей при этом способе движения можно построить график (рисунок 1). Согласно графику, длительность обработки партии при последовательном виде движения определяется так:

Рисунок 1 – График последовательного вида движения:

1-5 – номера деталей

С учетом коэффициента выполнения норм длительность обработки при последовательном способе движения определяется по формуле, ч:

Последовательный вид движения обычно применяется в единичном и мелкосерийном производстве.

Параллельным видом движения называется такой способ передачи деталей (изделий), при котором с операции на операцию детали (изделия) передаются поштучно или небольшими транспортными партиями. При таком способе передачи каждая деталь (или транспортная партия) после обработки передается сразу на следующую операцию до окончания обработки остальных деталей в партии. Это сокращает или полностью устраняет время пролеживания отдельных деталей, что делает длительность обработки партии самой короткой.

Длительность обработки при параллельном виде движения можно рассчитывать с помощью графика (рисунок 2). На основании графика можно определить длительность обработки партии при параллельном способе движения:

где tгл- время наиболее длительной операции.

С учетом коэффициента выполнения норм длительность обработки партии рассчитывается по формуле, ч:

При сопоставлении графиков двух видов движения одной и той же партии видно, что при параллельном виде движения длительность обработки при том же технологическом процессе значительно меньше, чем при последовательном. Вместе с тем, как видно из графика (рисунок 2), работа над партией деталей (изделий) на некоторых операциях идет с перерывами. Для устранения этого недостатка на операциях с длительным временем обработки (I и V) следует поставить дополнительное оборудование или на операциях с коротким временем иметь запасы деталей, уже прошедших обработку на всех предыдущих операциях.

Рисунок 2 – График параллельного вида движения:

1-5 – номера деталей

Параллельный способ передачи деталей (изделий) применяется в массовом и крупносерийном производстве, ©и лежит в основе организации поточного производства.

Параллельно-последовательным (смешанным) видом движения называется такой способ передачи деталей (изделий), при котором отдельные детали в партии частично одновременно обрабатываются на двух или нескольких операциях технологического процесса и работа на всех операциях идет без перерыва. Одновременная (параллельная) обработка части партии на нескольких операциях уменьшает пролеживание отдельных деталей и приводит к сокращению длительности обработки по сравнению с последовательным способом.

Для определения длительности обработки партии при смешанном виде движения построим график (рисунок 3) для той же партии и с тем же технологическим процессом, который использовался нами при разборе последовательного и параллельного видов движения.

Рисунок 3 – График параллельно-последовательного вида движения:

1-5 – номера деталей; ? – время одновременной работы на смежных операциях, например ?1 – время одновременной работы на I и II операциях, ?2 – время одновременной работы на II и III операциях

При использовании параллельно-последовательного способа могут встречаться два случая сочетания операций. Первый случай, когда время обработки одной детали на последующей операции больше, чем на предыдущей, например <. В этом случае передавать первую деталь можно сразу же после ее обработки на предыдущей операции. При построении графика, при передаче деталей с короткой операции на более длительную от конца обработки первой детали следует опустить перпендикуляр и вправо от него отложить время обработки всех деталей партии (на графике см. передачу с III на IV операцию).

Второй случай, когда время обработки одной детали на последующей операции меньше, чем на предыдущей ( > ). В этом случае нельзя передавать первую Деталь на последующую операцию сразу после ее обработки на предыдущей операции, так как будет иметь место простой. Во избежание простоя надо накопить необходимый запас деталей.

Величину запаса и время, когда можно начать передачу первой детали на последующую операцию, находят так: от конца времени обработки последней детали на предыдущей операции необходимо опустить перпендикуляр, вправо от перпендикуляра отложить время обработки одной последней детали, а влево – время обработки остальных деталей партии (передача деталей с I на II операцию).

Длительность обработки партии при параллельно-последовательном виде движения определяется по следующей формуле, мин:

Большей считается операция, которая в технологическом процессе стоит между двумя по времени меньшими операциями. Меньшей считается такая операция, которая в технологическом процессе стоит между двумя по времени большими операциями. Если операция находится, с одной стороны, между большей по времени операцией, а с другой – между меньшей, она не будет считаться ни большей, ни меньшей.

Для определения большей и меньшей операций в начале и в конце технологического процесса условно следует поставить цифру 0.

В нашем примере используется следующий технологический процесс:

I операция …………….…. = 5 мин. – большая

II операция …………..…… = 2,5 мин.

III операция …….…….…… = 1 мин. – меньшая

IV операция ………………. = 2,5 мин.

V операция …………….…. = 5 мин. – большая

VI операция ……………… = 2,52 мин

Операция I ( = 5 мин.) стоит между нулем и операцией II ( = 2,5 мин.), поэтому она большая. Операция II (2,5 мин.) стоит между операциями I и III ( = 5 мин.; = 1 мин.), поэтому она ни большая, ни меньшая. Операция III (1 мин.) стоит между операциями II и IV ( = 2,5 мин.; = 2,5 мин.), поэтому она меньшая.

Как видно из графиков и приведенных расчетов, наиболее короткое время обработки партии деталей при параллельном виде движения, но его применение, так же как и смешанного вида, будет эффективно только при

расположении оборудования в порядке последовательности операций технологического процесса, а также при наличии станков-дублеров на операциях с длительным временем обработки или производственных запасов на операциях с коротким временем обработки. Если эти условия невыполнимы, то применение этих видов движения нецелесообразно.

В условиях единичного и мелкосерийного производства, когда оборудование располагается по группам, а не в порядке последовательности технологического процесса, использование параллельного или параллельно-последовательного вида движения производства невозможно.

16 февраля 2010

К незавершенному производству относится незаконченная в данном отчетном периоде продукция. В него включают остатки на конец отчетного периода.

а)сырья, материалов, полуфабрикатов, находящиеся в производстве и цеховых кладовых, в той или иной степени подвергшиеся обработке;

б)изделий законченных, но не укомплектованных, не прошедших испытаний, не принятых отделом технического контроля или представителем заказчика;

в) незаконченные промышленные работы и услуги (отделочные операции, монтажные и демонтажные работы, выполненные для других организаций, или оказанные своему строительству и жилищно-коммунальному хозяйству).

Не включаются в незавершенное производство брак и аннулированные заказы, покупные полуфабрикаты и комплектующие изделия, не подвергшиеся обработке или сборке.

Правильное определение величины незавершенного производства на конец месяца или другого отчетного периода имеет большое значение для учета объема производственной деятельности, расхода фонда заработной платы и расчета фактической себестоимости товарной продукции.

Учет незавершенного производства может быть оперативный и бухгалтерский. Оперативный учет ведется в количественном выражении работниками планово-диспетчерских бюро (ПДБ), цехов, мастерами, бригадирами. Он необходим для оперативно-технического планирования производства, наблюдения за комплектностью заделов и т.п.

Бухгалтерия, кроме количества, учитывает стоимость незавершенного производства и ее изменение.

Оперативный учет незавершенного производства организуется по-разному, в зависимости от сложности производства и характера продукции.

В промышленности распространены два основных способа оперативного учета движения деталей и полуфабрикатов незавершенного производства: подетально-операционный и подетальный.

Подетально-операционный вариант учета применяют на предприятиях с единичным (индивидуальным) и серийным характером производства при изготовлении деталей с высокой трудоемкостью обработки и сборки. Их межоперационное движение учитывают с помощью маршрутных листов, в которых отражается степень готовности отдельных деталей и узлов в пределах каждого производственного подразделения (участка, цеха).

В массово-поточных производствах, где процесс изготовления деталей непродолжителен, нет надобности в пооперационном учете их готовности. Детали передаются из цеха в цех (или с участка на участок) без промежуточного контроля за операциями обработки. Для подетального учета незавершенного производства используют месячные ведомости, комплектовочные карты (спецификации) и другие накопительные документы.

По истечении месяца каждый цех составляет отчет о движении деталей в производстве (баланс деталей). Он содержит данные о их запуске

в производство, поступлении из других цехов и центрального комплектовочного склада, сдаче на склад и в другие цехи, о браке деталей в ходе производственного процесса и остатках их на начало и конец месяца.

В настоящее время оперативный учет движения заготовок, деталей, полуфабрикатов незавершенного производства на большинстве крупных и средних предприятий ведут с помощью ЭВМ. Он является составной частью оперативно-производственного планирования и управления. Данные этого учета по состоянию на 1 число отчетного периода используются бухгалтерией для исчисления стоимости незавершенного производства и готовой продукции.

Однако в силу различных причин данные оперативного учета могут быть неточны и потому не менее одного раза в год необходимо проводить инвентаризацию незавершенного производства.

Способы определения фактического наличия незавершенной продукции зависят в основном от ее габаритных размеров, технологического состояния в момент инвентаризации и имеющихся средств измерения. Рассмотрим их на примере организаций машиностроения и металлообработки, где удельный вес незавершенного производства особенно высок. Учет незаконченной продукции здесь ведут по цехам и участкам заготовительных (литейных, кузнечных, штамповочных), механических и сборочных производств. Фактическое наличие незавершенной продукции литейных, кузнечных и штамповочных производств устанавливается в натуральном измерении (вес, штуки) независимо от места ее нахождения (на производственных операциях или в кладовых).

Отливки, находящиеся на производственных операциях, инвентаризируют как жидкий металл, вес которого определяется по специальным таблицам. Это позволяет установить более точно размер заработной платы за годные отливки. В ряде организаций применяется и другой способ: все отливки до выбивки исчисляются по весу готовых отливок с учетом отходов и угаров, а после выбивки - по количеству отливок, находящихся на каждой последующей операции.

Поковки кузнечного производства целесообразно инвентаризировать как заготовки, если они приняты техническим контролем, в противном случае - как металл или как заготовки, но с обязательным уменьшением их фактического наличия на количество поковок, забракованных техническим контролем.

Фактическое наличие крупных штамповок определяется прямым счетом, а количество мелких штамповок - путем взвешивания и перевода полученного веса в штуки, согласно заранее разработанным таблицам.

Фактическое наличие незавершенной продукции, находящейся на термической обработке в гальванических ванных или на металлизационном оборудовании, инвентаризируется в целом по участкам.

Количество отливок, поковок и деталей, находящихся в печах обжига и закалки, принимается за фактическое наличие по данным карты загрузки печей с последующим уменьшением его на окончательный брак, устанавливаемый техническим контролем после выгрузки продукции из печей. Количество остальной продукции определяется прямым счетом.

Фактическое наличие деталей, находящихся на различных операциях механообрабатывающего или деревообрабатывающего производства, устанавливается пооперационно путем прямого счета. Количество мелких деталей так же, как и в заготовительных производствах, определяют путем взвешивания и перевода общего веса в штуки.

На автоматических линиях и в цехах-автоматах фактическое наличие незавершенной продукции измеряется счетчиками или другими приборами, установленными на этих линиях.

Фактическое наличие незавершенной продукции в обрабатывающих производствах сопоставляется с данными первичных документов (маршрутные карты, рабочие наряды, карты учета выработки) или учетных регистров (карточки, графики, рапорты и т.д.), таким образом выявляются результаты инвентаризации.

Покупные изделия, не вмонтированные в машины и оборудование, не относятся к незавершенному производству. Поэтому их необходимо инвентаризировать отдельно как покупные комплектующие изделия.

Незавершенная продукция сборочных цехов состоит из отдельных изделий, не сданных в сборку, либо из деталей, находящихся в сборочном производстве в виде россыпи незаконченных и законченных сборкой узлов и агрегатов или из законченных сборкой изделий, но не окрашенных или еще не упакованных, если упаковка предусмотрена технологическим процессом.

Фактическое наличие незавершенной продукции в сборочных цехах должно исчисляться на каждой технологической стадии сборки. На многих заводах оно определяется по методу прямого счета деталей и узлов. Он трудоемок и не обеспечивает должной точности учета. Более правильно сборочные соединения и незаконченные изделия инвентаризировать по методу исключения, при котором учитывают детали и узлы, имеющиеся в меньших количествах в сборочных соединениях, агрегатах или изделиях (собранных или недостающих), до завершения их сборки. В инвентаризационные ярлыки записываются каждый незаконченный узел, агрегат, машина либо несколько одних и тех же узлов, агрегатов, изделий с одинаковой степенью укомплектованности или готовности. Если узлы, агрегаты и изделия не закончены, рабочая инвентаризационная комиссия указывает в ярлыках номера недостающих или собранных деталей, узлов, агрегатов и номера последних выполненных операций. Планово-диспетчерское бюро производит подробную расшифровку узлов. В результате трудоемкость инвентаризационных работ уменьшается, а точность учета возрастает.

Для определения результатов инвентаризации обычно составляются балансы движения деталей, сличительные ведомости, акты и другие документы, с помощью которых определяют конкретных виновников недостачи незавершенного производства и действительные причины излишков.

Важное значение имеет оценка незавершенной продукции. В принципе незавершенная продукция должна оцениваться по фактической себестоимости. Организации, применяющие нормативный метод учета производства и калькулирования себестоимости продукции, оценивают незавершенное производство по нормативной себестоимости. При этом расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы относят на незавершенную продукцию в размере фактического уровня расходов, но не выше планового.

В отдельных отраслях промышленности с кратким циклом технологического процесса (например, в текстильных организациях) незавершенная продукция может оцениваться по фактической себестоимости сырья, материалов или полуфабрикатов.

В отраслях промышленности с крупносерийным и массовым производством допускается оценка деталей и полуфабрикатов по действующей нормативной себестоимости.

Таким образом, одни организации оценивают незавершенную продукцию по фактической себестоимости в той сумме, которую она составляет к началу инвентаризации; другие - по нормативной себестоимости с учетом изменений; третьи - только по нормативной себестоимости, а четвертые - в размере фактических затрат сырья, материалов и полуфабрикатов.

Кроме вышеперечисленных, в отдельных организациях применяют еще более упрощенные методы оценки незавершенного производства. Например, в большинстве авиационных, автомобильных и судостроительных организаций величина заработной платы в незавершенной продукции принимается в размере 50% ее нормативного расхода на готовое изделие, деталь, узел или сборочное соединение. Такая методика исходит из того, что задел незавершенного производства должен быть равномерен и комплектен, так что число начатых и завершаемых обработкой деталей, узлов и изделий будет равно или примерно равно. Это допущение сокращает счетную работу по оценке незавершенной продукции, но ее фактическая (или нормативная) стоимость при неравномерности заделов деталей и сборочных соединений может значительно отличаться от исчисленной величины, что приведет к существенному искажению показателя себестоимости отдельных изделий и всей товарной продукции.

В организациях тяжелой промышленности, изготовляющих сложную продукцию с большим количеством узлов и сборочных соединений, распространена оценка незавершенной продукции по стабильным ценам. При этом итоговые данные по статьям основных затрат пересчитываются по действующим нормативам на основе коэффициентов их изменения по соответствующим типам изделий. И в данном случае оценка незавершенной продукции лишь случайно может совпадать с действительными (фактическими или нормативными) затратами, поскольку в таких производствах нет реальной базы для расчета коэффициентов корректировки ввиду несопоставимости продукции и ее отдельных частей. Еще большие погрешности имеет распространенный в данной отрасли промышленности метод оценки незавершенного производства по проценту готовности.

В Положении о бухгалтерском учете и отчетности в Российской Федерации остатки незавершенного производства в массовом и серийном производствах рекомендовано отражать в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном изготовлении продукции незавершенное производство должно оцениваться по фактически произведенным затратам. Такой же порядок оценки рекомендуется при расчете налога на прибыль организаций.

Наиболее правильным методом, дающим экономически обоснованный показатель стоимости незавершенной продукции, является его подетально-пооперационная оценка по фактическому или нормативному размеру имевших место затрат. Она позволяет исчислить более точно как величину расхода сырья и материалов на незавершенную продукцию, так и затраты на заработную плату. При этом зарплата основных производственных рабочих при детальной оценке фактического наличия незавершенного производства в инвентаризационной ведомости показывается полностью, независимо от того, сколько она составляет за выполненные операции. Если же незавершенное производство оценивается пооперационно, величина заработной платы определяется более точно.

Конкретные методы оценки незавершенной продукции в организациях должны определяться в зависимости от основных типов организации производства.

В организациях с индивидуальным характером производства незавершенную продукцию целесообразно оценивать по реальным затратам, то есть по фактической себестоимости.

Этот же метод необходимо применять и в организациях с крупносерийным и массовым производством, имеющим участки и цеха, выпускающие индивидуальные заказы или мелкосерийную продукцию. Такая оценка обусловливается тем, что в индивидуальных производствах применяется позаказный метод учета, при котором по каждому незавершенному заказу может быть исчислена индивидуальная себестоимость.

Принято считать, что в организациях с нормативным методом учета и калькулирования себестоимости продукции незавершенное производство должно оцениваться по уровню нормативов, достигнутых на дату инвентаризации. Отклонения от текущих норм затрат, выявленные в бухгалтерском учете, полностью относятся на себестоимость товарного выпуска. Такая практика обоснована для организаций с крупносерийным и массовым производствами при стабильном объеме выпускаемой и незавершенной продукции. В условиях мелкосерийного и индивидуального производства и в организациях с резкими колебаниями незавершенного производства по месяцам оценка его по нормативной стоимости приведет к искажению себестоимости готовой продукции и отдельных изделий. Отклонения от норм должны относиться на завершенное производство и в тех случаях, когда то или иное изделие или группа изделий при списании отклонений не были включены ранее в товарную продукцию за весь период, предшествующий инвентаризации.

По-разному может решаться вопрос об отнесении косвенных расходов на результаты инвентаризации. В некоторых организациях результаты инвентаризации незавершенной продукции в стоимостном выражении определяются по фактической себестоимости с включением косвенных расходов, исчисляемых по плановому или фактическому уровню. При этом стоимость выявленных недостач или излишков искажается, поскольку реально они состоят лишь из основных затрат. Более обоснованно оценивать результаты инвентаризации незавершенного производства только по статьям основных расходов: материалам, покупным изделия или полуфабрикатам, заработной плате. Косвенные расходы должны включаться в стоимость только тех недостач незавершенной продукции, которые подлежат возмещению виновными лицами. Что же касается включения расходов на содержание оборудования, цеховых и общезаводских расходов в стоимость общего объема незавершенного производства, то оно должно производиться исходя из нормативно-планового их уровня.

Во многих случаях на практике инвентаризация ограничивается подсчетом задела в натуральном измерении и отражением количества недостач и излишков в оперативном учете. В бухгалтерском учете итоги инвентаризации отражаются как результат сравнения остатков в натуре с данными оперативного учета движения деталей и полуфабрикатов. Между тем инвентаризация незавершенного производства должна заключать в себе не только проверку в натуре количества материальных ценностей, находящихся в текущем производстве, но и устанавливать правильность общей суммы затрат, отнесенных на дебет счета 20 «Основное производство», а также обоснованность их распределения по цехам, изделиям, заказам. Если эта важнейшая, с точки зрения бухгалтерского учета, работа не выполняется, в аналитическом учете производства на счетах соответствующих серий и заказов могут остаться несписанными и неотрегулированными всякого рода двойные оплаты, приписки, неучтенный брак, а также ошибочные записи расходов как по вине бухгалтерии, так и по вине оперативно-технических работников цехов, вследствие неправильной шифровки первичных документов и по другим причинам.

В тех организациях, где незавершенное производство инвентаризируется один раз в год, возникающие на протяжении года недостачи и неучтенный брак выявляются при годовой инвентаризации и списываются на себестоимость продукции в четвертом квартале.

Сопоставление нормативной себестоимости проинвентаризированного задела с балансовым остатком затрат на производство позволяет исключить возможность их несовпадения. Для обеспечения сопоставимости этих данных сумма незавершенного производства по балансу должна быть скорректирована на стоимость недостач или излишков деталей (узлов), выявленных при сравнении фактического наличия с данными учета движения деталей. Обнаруженную разницу следует рассматривать как отклонения от текущих норм, не выявленные в учете. Все исправления в объеме и стоимости незавершенного производства следует внести в текущую отчетность о затратах на производство.

Выявленные при инвентаризации недостачи незавершенной продукции списывают по себестоимости со счета 20 «Основное производство» в дебет счета 94 «Недостачи и потери от порчи ценностей». Затем потери, возникшие по вине материально ответственных лиц, относят на счет 73-2 «Расчеты по возмещению материального ущерба». При отсутствии конкретных виновников такие потери относят на счет 25 «Общепроизводственные расходы».

Выявленные излишки незаконченной продукции приходуют по дебету счетов 20 «Основное производство» и 25 «Общепроизводственные расходы» и кредиту счета 91 «Прочие доходы и расходы».