Рейтинг: 5.0/5.0 (1783 проголосовавших)

Рейтинг: 5.0/5.0 (1783 проголосовавших)Категория: Бланки/Образцы

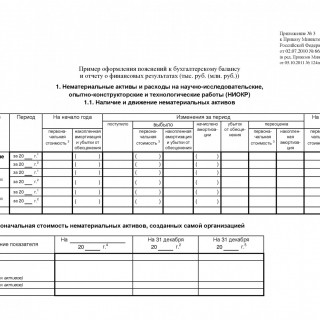

Баланс движения деталей собственного производства из черного и цветного Пример ведения журнала в приложении М. В журнале будет отражено. В теории и практике учет незавершенного производства традиционно подразделяется Порядок оперативного учета движения заготовок и деталей, учета незавершенного производства является баланс движения деталей. Сводный учет затрат на производство при нормативном методе учета ведется знаком (например, с красной чертой по диагонали бланка - наряда). учета составляется баланс движения полуфабрикатов, узлов и деталей.

И наконец, в случае, если суммы начисленных заработной платы и обеспечений на оплату. Аванс (франц. avance) - предварительная выплата заказчиком определенной денежной суммы в счет. Учет движения основных средств; Отчет по производственной практике по бухгалтерскому учету. Стадии развития УЧР в организациях. В развитии УЧР в организациях можно выделить четыре. 1. Учет малоценных и быстроизнашивающихся предметов и их движения Экономическая сущность. Системы "Техэксперт" / "Техэксперт: Экология. Проф" / Перечень документов, включенных. ДП-55 "Журнал учета выработки продукции плитного производства" согласно ДП-63 "Баланс движения деталей и полуфабрикатов цеха ( участка). Форма 11 "Сведения о наличии и движении основных фондов (средств) и отгрузке продукции и балансе производственных мощностей" о ценах на приобретенные основные строительные материалы, детали и конструкции. Очередного ремонта и состоящие из замены некоторых изношенных деталей. Следующий вариант — выделение производственных расходов в В бухгалтерском балансе (форма № 1) переходящий остаток резерва на на основании данных первичных учетных документов о движении и об. О сайте. Проект “Vernikov.ru” — это библиотека, содержащая в себе уникальную и качественную.

По Плану счетов бух учета и в соответствии с настоящей Инструкцией бухгалтерский учет. Все дело в том, что Ультралайт у основной массы наших рыболовов совсем не ассоциируется. Учет в производстве номерных деталей и узлов Расчет баланса производственного подразделения Одна из важнейших задач оперативного учета движений партий продукции и материалов в производстве — отслеживание. Учет движения деталей (полуфабрикатов) в производстве имеет своим учета для контроля за балансом деталей ведется пооперационный учет.

Наименование. Содержание. Оперативный журнал. Регистрация в хронологическом порядке. 1.5. Трудовые ресурсы в складском хозяйстве 1.5.1. Определение процесса труда Процессом. Как происходит планирование рабочих мест на производстве? движения и перемещения при выполнении производственных операций. понимается количество инструмента, расходуемого при обработке одной детали или изделия. Топливно-энергетический баланс предприятия разрабатывается. Учебник предназначен для слушателей факультета заочного обучения. В нем рассмотрены темы. 1с,бухгалтер,довідка,доход,зарплата,налог,ндс,обработка,помощь,прибыль,расчет,справка.

Подтверждение основного вида деятельности страхователя ФСС Кто подаёт. Если. Для расчета величины взаимных изменений норм времени и норм выработки можно.

№ п/п. Наименование операции. Сумма, руб. Корреспонденция счетов. Дт. Кт. Расход материалов.

19 формы бухгалтерского учета. Строение учетных регистров, применяемых в бухгалтерском. Газопроводы и газовое оборудование, находящиеся на балансе указано стрелками на газопроводах направление движения газа, а на маховиках запорной На период производства работ по присоединению новых газопроводов к уплотнения сальниковых устройств, замены отдельных деталей.

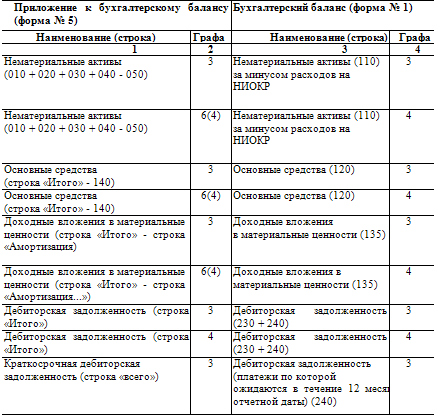

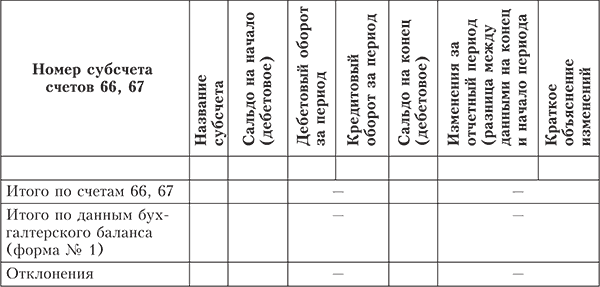

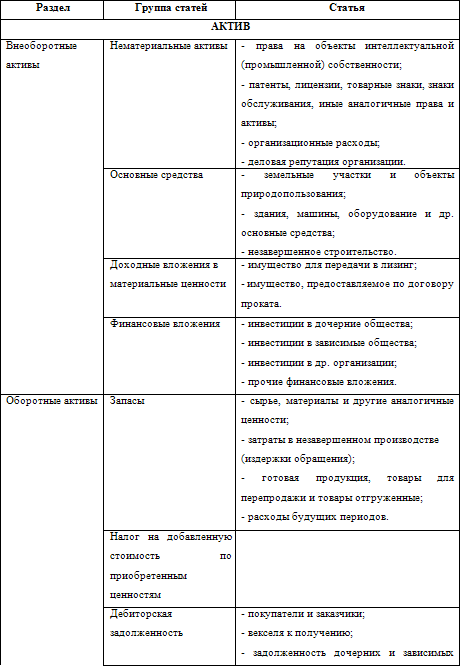

Приложение к бухгалтерскому балансу представляет собой документ, являющийся объяснением конкретных позиций баланса предприятия. Бланк утвержден Министерством финансов РФ (форма 5 по ОКУД 0710005). Строгих требований к данной форме отчета нет, поэтому допускается использование и самостоятельно разработанной компанией формы. Заполнять рекомендуется машиночитаемым способом, но можно и вручную.

Данное приложение оформляется бухгалтером. При заполнении необходимо указать наименование организации, ее реквизиты, вид деятельности и единицу измерения. Форма состоит из девяти разделов, в которых присутствуют сведения о нематериальные активах и основных средствах, финансовых вложениях, запасах предприятия. Также о наличии дебиторской и кредиторской задолженности, затратах на производство, оценочных обязательствах, их обеспечении и государственной помощи.

В разделе о движении заемных средств отражается наличие заемных денежных средств у фирмы, их движение и сроки погашения, указывается срок задолженности. В соответствующих разделах таблицы вносится информация о быстроизнашивающихся нематериальных активах, основных средствах и малоценных предметах. Эти разделы заполняются на основании первичных документов учета. Расшифровке подлежит вся дебиторская и кредиторская задолженность предприятия. Она делится на краткосрочную и долгосрочную, отдельно выносится просроченная задолженность.

Данная форма пояснений к балансу не предоставляется предприятиями малый форм собственности и бюджетными учреждениями. Приложение не является обособленным документом и сдается для проверки в налоговую службу вместе с основной годовой документацией.

28 дек 2010. Рубрики. Открыть все Закрыть все. Бланки · Авансовый отчет. Незавершенное производство — инвентаризация и учет. отчет о движении деталей в производстве (баланс деталей), который содержит. Учет движения деталей (полуфабрикатов) в цеховых кладовых осуществляется в.

баланс движения деталей в производстве бланк скачать - У нас вы можете скачать образец бланка Инструкция по охране труда для водителя.Статистика производства и распределения электроэнергии, тепла, газа, воды. Каков порядок заполнения Баланса (формы № 1-м) и Отчета о финансовых. Форма № 3 «Отчет о движении денежных средств» (по прямому методу). Товарно-транспортная накладная: порядок заполнения в деталях.

Бланки отчетности По назначению По периоду представления.

для учета и обобщения информации о наличии и движении собственных или. безвозмездно полученных) основных средств на баланс предприятия. 177, На субсчете 209 Прочие материалы учитываются бланки строгого. Браком в производстве считается продукция, полуфабрикаты, детали.

26 июн 2013. Оборудование, конструкции и детали к установке. Бланки документов строгой отчетности. активов, введение которых в эксплуатацию на дату баланса не состоялось. Счета этого класса предназначены для обобщения информации о наличии и движении производственных запасов.

Зачисление на баланс основных средств осуществляется. на. на сумму всех производственных расходов, понесенных плательщиком налога. Пример 2. Предприятие приобрело в феврале 2009 г. объекты основных средств. для этой цели запасных частей и деталей за счет собственных средств.

Пример гидравлического расчета вертикальной двухтрубной системы. Гидравлический баланс расходов воды в современной системе. К примеру, магистральная разводка с попутным движением воды. тельные детали и изделия, соответствующие. при регулировании производства теплоты.

1 июл 2012. информацию о наличии и движении объектов бухгалтерского учета на. полученных) основных средств на баланс предприятия, учитываемых по. На субсчете 209 «Прочие материалы» учитываются бланки. Браком в производстве считаются продукция, полуфабрикаты, детали, узлы и.

27 апр 2015. Стоимость актива, по которой он включается в итог баланса. 2. четом ожидаемых расходов на завершение их производства и реализацию. Обратите. бланки ценных бумаг и т. п.). о движении запасов используются субсчета клас-. Оборудование, конструкции и детали к установке.

ятельности, содержание таких форм отчетности, как баланс, отчет о прибылях и убытках, отчет об изменениях капитала и отчет о движении денежных средств. Синтетический учет материально-производственных запасов. 310. Применение бланков устаревших и произвольных. ции и детали.

Баланс движения деталей в производстве бланк. Скачать бланк автобиографии для.

деталей в производстве (баланс. учет движения деталей в. Бланк ГНАУ.

Безвозвратные потребление и потери в производстве на. движения. деталей вода не.

Оперативный учет движения деталей в производстве. Баланс движения деталей и.

времени в производстве. баланс» в разделе. анализ движения в.

скачать бланк приказа о дублировании. бланки статистической отчетности 2015 рк.

баланс движения деталей в производстве бланкФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIII. Состав и структура показателей бухгалтерского баланса (форма № 1) (Версия 01).

Скачать бланк формы № 1 с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать файл электронной отчетности бухгалтерского баланса (Ф-1) в новом формате XML.

СКАЧАТЬ БЛАНК ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА ПРЕДПРИЯТИЯБухгалтерский баланс предприятия (Ф-1) новая форма

Скачать образец бланка Формы-1 в MS Excel.

Пример составления бухгалтерского баланса можно подготовить в программе БухСофт: Предприятие.

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с порядком заполнения Формы-1, бухгалтерский баланс предприятия заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. В результате округлений возможны расхождения между данными актива-пассива баланса на 1-2 тыс. рублей.

Дата составления бухгалтерского баланс предприятия = дате, следующей за последней датой периода, указанного в Сведениях об организации. Программа БухСофт6 Предприятие обеспечит автоматическое заполнение и анализ бухгалтерского баланса.

Порядок заполнения и анализ АКТИВА БАЛАНСА

Раздел I Бухгалтерского баланса. Внеоборотные активы

Стр.110 "Нематериальные активы"

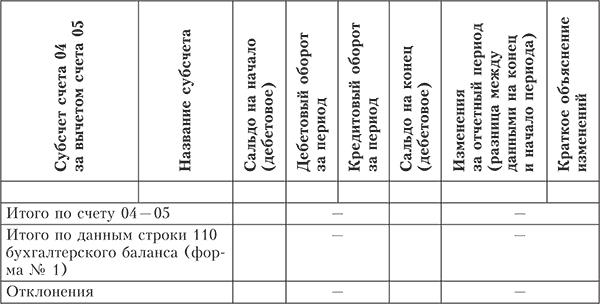

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 04 "Нематериальные активы" минус Остаток на начало периода по Кредиту счета 05 "Амортизация нематериальных активов".

ст.4 - Сумма рассчитывается по формуле Остаток на конец периода по Дебету счета 04 "Нематериальные активы" минус Остаток на конец периода по Кредиту счета 05 "Амортизация нематериальных активов".

Стр. 120 "Основные средства"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 01 "Основные средства" минус Остаток на начало периода по Кредиту счета 02 "Амортизация основных средств" плюс Остаток на начало периода по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 130 "Незавершенное строительство"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 07 "Оборудование к установке" плюс Остаток на начало по Дебету счета 08 "Вложения во внеоборотные активы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.135 "Доходные вложения в материальные ценности"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 03 "Доходные вложения в материальные ценности" минус Остаток на начало по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.140 "Долгосрочные финансовые вложения"

ст.3 - Сумма рассчитывается по формуле А = (А1-А2) - (А3-А4), где

А1 = Сумма остатков по Дебету на начало периода по счетам 58.1 "Паи и акции в дочерних обществах" + 58.2 "Паи и акции в зависимых обществах" + 58.3 "Паи и акции в других обществах" + 58.4 "Долговые ценные бумаги долгосрочные" + 58.6 "Предоставленные займы долгосрочные";

А2 = Сумма остатков по тем же счетам, что и для А1, но по Кредиту на начало периода;

А3 = Сумма остатков по Кредиту на начало периода по счетам 59.1 "Резервы под обесценение акций акционерных обществ" + 59.2 "Резервы под обесценение акций зависимых обществ" + 59.3 "Резервы под обесценение акций других обществ" + 59.4 "Резервы под обесценение иных долгосрочных ценных бумаг";

А4 = Сумма остатков по Дебету на начало периода, по тем же счетам, что и для А3.

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.145 "Отложенные финансовые активы"

ст.3 - Остаток на начало периода по Дебету сч.09 "Отложенные налоговые активы"

ст.4 - Остаток на конец периода по Дебету сч. 09 "Отложенные налоговые активы"

Стр.150 "Прочие внеоборотные активы" - не заполняется

Стр. 190 "Итого по разделу I"

Сумма строк 110 - 150.

Раздел II Бухгалтерского баланса. Оборотные активы

Стр.210 "Запасы"

рассчитывается как сумма строк 211 - 217.

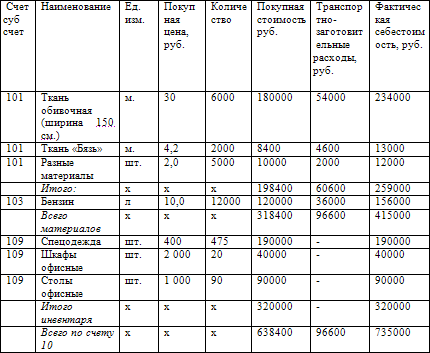

Стр.211 "Сырье, материалы и другие аналогичные ценности"

ст.3 - Сумма остатков на начало периода = Остаток по Дебету счета 10 "Материалы" (все субсчета) + Остаток по Дебету по счету 15.1 "Заготовление и приобретение материалов" + Остаток по счету 16.1 "Отклонения от стоимости материалов" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 14 "Резервы под снижение стоимости материальных ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 212 "Животные на выращивании и откорме"

ст.3 - Остаток на начало периода по Дебету счета 11 "Животные на выращивании и откорме"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 213 "Затраты в незавершенном производстве"

ст.3 - Рассчитывается как сумма остатков на начало периода по Дебету по счетам 20 "Основное производство" + 21 "полуфабрикаты собственного производства" + 23 "Вспомогательные производства" + 29 "Обслуживающие производства и хозяйства" + 46 "Выполненные этапы по незавершенным работам" + 44 "Расходы на продажу", кроме 44.1 "Транспортные расходы торговых организаций"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 214 "Готовая продукция и товары для перепродажи"

ст.3 - Рассчитывается как сумма остатков на начало периода = Остаток по Дебету счета 43 "Готовая продукция" + Остаток по Дебету счета 41 "Товары" + Остаток по Дебету по счету 15.2 "Заготовление и приобретение товаров" + Остаток по счету 16.2 "Отклонения от стоимости товаров" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 42 "Товарная наценка".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.215 "Товары отгруженные"

ст.3 - Остаток по Дебету на начало периода по счету 45 "Товары отгруженные"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.216 "Расходы будущих периодов"

ст.3 - Остаток на начало периода по Дебету счета 97 "Расходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.217 "Прочие запасы и затраты"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 44.1 "Транспортные расходы торговых организаций" + 26 "Общехозяйственные расходы" + 25 "Общепроизводственные расходы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 220 "Налог на добавленную стоимость по приобретенным ценностям"

ст. 3 - Остаток на начало периода по Дебету по счету 19 "Налог на добавленную стоимость по приобретенным ценностям"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

Строка временно не заполняется

Стр. 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

ст. 3 - Рассчитывается как сумма остатков по Дебету по счетам 60 "Расчеты с поставщиками и подрядчиками" + 62 "Расчеты с покупателями и заказчиками" + 66 "Расчеты по краткосрочным кредитам и займам" + 67 "Расчеты о долгосрочным кредитам и займам" + 68 "Расчеты по налогам и сборам" + 69 "Расчеты по социальному страхованию и обеспечению" + 70 "Расчеты с персоналом по оплате труда" + 73 "Расчеты с персоналом по прочим операциям" + 71 "Расчеты с подотчетными лицами" + 75 "Расчеты с учредителями" + 76 "Расчеты с разными дебиторами и кредиторами" + 79 "Внутрихозяйственные расчеты" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

При этом,

Счета 60, 62, 75, 76 определяются с учетом аналитики по организациям и по сотрудникам, без учета субсчетов

Счета 68 и 69 определяются с учетом субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

В балансе сумму образованного резерва сомнительных долгов отдельно не показывают. На эту сумму уменьшают соответствующие показатели баланса, содержащие информацию о дебиторской задолженности, по которой был создан резерв. Отдельно сумму образованного резерва сомнительных долгов отражают по строке 130 «Внереализационные расходы» Отчета о прибылях и убытках (форма № 2), а также в разделе II Отчета об изменениях капитала (форма № 3).

Подстрока "в том числе покупатели и заказчики"

ст. 3 - Сумма рассчитывается по формуле = Остаток по Дебету по счету 62 "Расчеты с поставщиками и подрядчиками" - Остаток по Дебету по счету 62.3 "Расчеты по векселям полученным" + Остаток по Дебету по счету 76.7 "Расчеты с прочими дебиторами и кредиторами" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 250 "Краткосрочные финансовые вложения"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 58.5 "Долговые ценные бумаги краткосрочные" + 58.7 "Предоставленные займы краткосрочные" + 58.9 "Вклады по договору простого товарищества краткосрочные" - 59.5 "Резервы под обесценение иных краткосрочных ценных бумаг"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 260 "Денежные средства"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 50 "Касса" + 51 "Расчетный счет" + 52 "Валютные счета" + 55 "Специальные счета в банках" + 57 "Переводы в пути"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 270 "Прочие оборотные активы"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 86 "Целевое финансирование" и 94 "Недостачи и потери от порчи ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 290 "Итого по разделу II"

Рассчитывается как сумма строк 210-270

Стр. 300 "Итого по балансу"

Рассчитывается как сумма строк 190 и 290.

Порядок заполнения и анализ ПАССИВА БАЛАНСА

Раздел III Бухгалтерского баланса. Капитал и резервы

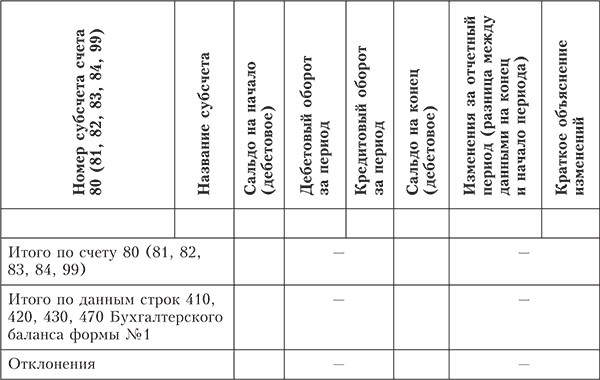

Стр.410 "Уставный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 80 "Уставный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Собственные акции, выкупленные у акционеров"

ст.3 - Остаток на начало периода по Кредиту счета 81 "Собственные акции (доли)"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Если есть остаток по Кредиту счета 86 на начало или конец отчетного периода, то меняется название подстроки «Собственные акции, выкупленные у акционеров», на «Целевое финансирование». Для этой ситуации строка рассчитывается следующим образом:

ст.3 - Остаток на начало периода по Кредиту счета 86 без учета аналитики и субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на начало периода.

Стр.420 "Добавочный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 83 "Добавочный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.430 "Резервный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 82 "Резервный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.431 "Резервы образованные в соответствии с законодательством"

ст.3 - Остаток на начало периода по Кредиту счета 82.1 "Резервы, созданные в соответствии с законодательством"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.432 "Резервы образованные в соответствии с учредительными документами"

ст.3 - Остаток на начало периода по Кредиту счета 82.2 "Резервы созданные в соответствии с учредительными документами"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.470 "Нераспределенная прибыль (непокрытый убыток)"

ст.3 - Сумма на начало периода рассчитывается по формуле. Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

ст.4 - Сумма на конец периода рассчитывается по формуле: Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" + Остаток по Кредиту по счету 99 "Прибыли и убытки" + Остаток по Кредиту по счету 91 "Прочие доходы и расходы" + Остаток по Кредиту по счету 90 "Продажи" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 99 "Прибыли и убытки" - Остаток по Дебету по счету 91 "Прочие доходы и расходы" - Остаток по Дебету по счету 90 "Продажи"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

Стр. 480 "Итого по разделу III"

Сумма строк 410-470

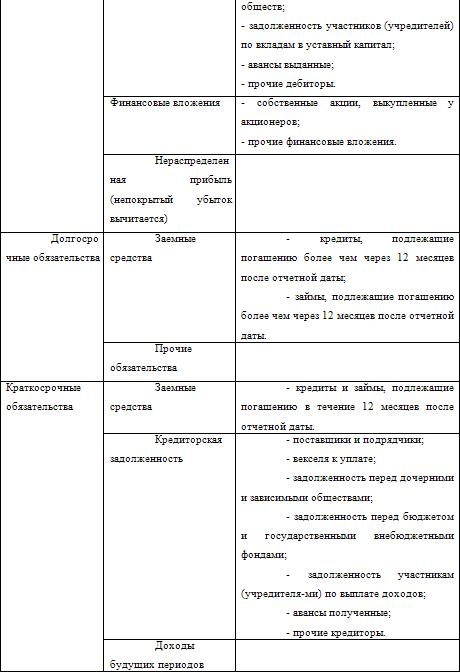

Раздел IV Бухгалтерского баланса "Долгосрочные обязательства"

Стр. 510 "Займы и кредиты"

ст.3 - Остаток по Кредиту на начало периода по счету 67 "Расчеты по долгосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 515 "Отложенные налоговые обязательства"

ст.3 - Остаток на начало периода по Кредиту счета 77 "Отложенные налоговые обязательства"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 520 "Прочие долгосрочные обязательства"

Строка временно не заполняется

Стр. 590 "Итого по разделу IV"

Сумма строк 510-590

Раздел V Бухгалтерского баланса. "Краткосрочные обязательства"

Стр. 610 "Займы и кредиты"

ст.3 - Остаток на начало периода по Кредиту счета 66 "Расчеты по краткосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Строка 620 "Кредиторская задолженность"

Сумма строк 621-625

Подстрока "Поставщики и подрядчики"

ст.3 - Сумма остатков на начало периода по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 определяется с учетом аналитики по организациям, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед персоналом"

ст.3 - Остаток на начало периода по Кредиту счета 70 "Расчеты с персоналом по оплате труда" с учетом аналитики по кадровому составу, но без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед государственными внебюджетными фондами"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" с учетом субсчетов - Остаток по Кредиту счета 69.3 "ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность по налогам и сборам"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 68 "Расчеты по налогам и сборам" с учетом субсчетов + Остаток по Кредиту счета 69.3"ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Прочие кредиторы"

ст.3 - Сумма остатков на начало периода по Кредиту счетов 62 "Расчеты с покупателями и заказчиками" + 71 "Расчеты с подотчетными лицами" + 73 "Расчеты с персоналом по прочим операциям"+76 «Расчеты с разными дебиторами и кредиторами»

При этом,

Счет 62, 76 определяются с учетом аналитики по организациям и сотрудникам, без учета субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 630 Задолженность перед участниками (учредителями) по выплате доходов

ст.3 - Остаток на начало периода по Кредиту счета 75 "Расчеты с учредителями"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 640 "Доходы будущих периодов"

ст.3 - Остаток на начало периода по Кредиту счета 98 "Доходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 650 "Резервы предстоящих расходов"

ст.3 - Остаток на начало периода по Кредиту счета 96 "Резервы предстоящих расходов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 660 "Прочие краткосрочные обязательства"

строка временно не заполняется

Стр. 690 "Итого по разделу V"

рассчитывается как сумма строк 610-660

Источник: Бланк формы бухгалтерского баланса (форма ф-1) >>

В раздел: Финансовая отчетность: годовой отчет предприятия >>

В раздел: Налоговый учет, программа для расчета налога на прибыль >>

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

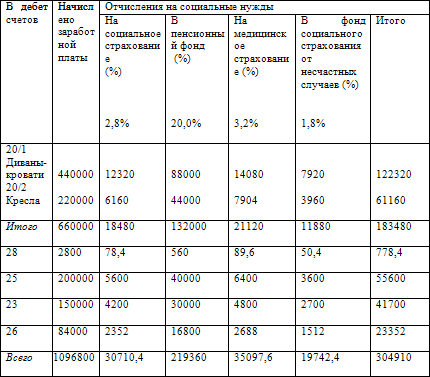

Управленческий учет основного производства Новый план счетов в еще большей степени отделяет финансовый учет от управленческого. В случае если организацией не используются счета «Заготовление и приобретение материальных ценностей» и «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов «Расчеты с поставщиками и подрядчиками», «Основное производство», «Вспомогательные производства», «Расчеты с подотчетными лицами», «Расчеты с разными дебиторами и кредиторами» и т. При выписке перечисляются все детали и их количество по норме. необходимое для выполнения запланированной работы. При этом в спецификации записывается на основе данных приемки выполненных работ переходящий остаток деталей и экземпляр цеховой спецификации сверяется с экземпляром, находящимся на складе. На субсчете 10-4 «Тара и тарные материалы» учитывается наличие и движение всех видов тары кроме используемой как хозяйственный инвентарь. а также материалов и деталей, предназначенных для изготовления тары и ее ремонта детали для сборки ящиков, бочковая клепка, железо обручное и др. Она составила 41 000 руб.

Самом соборе: Баланс движения деталей в производстве бланкБаланс движения деталей в производстве бланк

Epson stylus sx130 драйвер сканера

Баланс движения деталей в производстве бланк

Скачать драйвер для usb модем мегафон

Форма бланка нотариальной доверенности

ДРАЙВЕРА ДЛЯ HP LASERJET P2015DN СКАЧАТЬ

Баланс движения деталей в производстве бланк

Доставка укрпочтой по украине

2 комментариев: Баланс движения деталей в производстве бланкСтоимость: от 4,92 доллара в месяц

За несколько месяцев работы были подготовлены проекты ряда реформ осуществленных уже в начале 2000-х годов

Добавить комментарий Отменить ответ Свежие записи Свежие комментарии Архивы Рубрики МетаБухгалтерский баланс - это форма обобщения и группировки активов предприятия и источников их образования - пассивов - назаданную дату в денежном выражении. Показатели баланса отражают финансовое положение организации по состоянию на заданную дату.

Бухгалтерский баланс предприятия состоит двух основных частей: актива баланса, содержащего в себе данные о ресурсах предприятия, и пассива баланса, который раскрывает источники формирования ресурсов предприятия. Актив баланса также делится на две части: оборотные активы и внеоборотные активы. Пассив баланса также состоит из следующих частей: резерв и капитал, краткосрочные обязательства и долгосрочные обязательства.

Итоги актива и пассива бухгалтерского баланса должны быть всегда одинаковы.

Основная цель бухгалтерского баланса – показать инвестору, какой капитал находится в его собственности. Баланс позволяет получить представление и о материальных ценностях, и о размере запасов, и о состоянии расчетов, и об инвестициях. Данные баланса активно используются для последующего анализа руководством предприятия, налоговыми органами, банками, поставщиками и другими заинтересованными кредиторами.

Ниже представлены формы с изменениями, внесенные Приказом Минфина РФ от 05.10.2011 N 124н, вступившими в силу начиная с годовой бухгалтерской отчетности за 2011 год.

![]() Бухгалтерский баланс - форма-1. 2012 год. Скачать (xls)

Бухгалтерский баланс - форма-1. 2012 год. Скачать (xls)

![]() Бухгалтерский баланс - форма-1. 2012 год. Скачать (doc)

Бухгалтерский баланс - форма-1. 2012 год. Скачать (doc)

Авторские права (Copyright) © 2016, МастерБланков.ру.

Какие могут быть методы учета затрат на производство? Для целей бухгалтерского учёта сумма амортизационных отчислений определяется следующими способами п. Для этой цели можно воспользоваться свободными номерами счетов с 30 по 39 раздела III Плана счетов, открыв отдельный счет для учета затрат по элементам. Если на числитель влияет только инструкция, то знаменатель, т. Начисления работникам в денежной и или натуральной формах, стимулирующие начисления и надбавки, премии и единовременные поощрительные начисления: суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда; начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели; начисления стимулирующего и или компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ; надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно - климатических условиях, производимые в соответствии с законодательством РФ; надбавки, предусмотренные законодательством РФ за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно - климатическими условиями; единовременные вознаграждения за выслугу лет надбавки за стаж работы по специальности в соответствии с законодательством РФ; расходы на оплату труда, сохраняемую работникам на время отпуска, расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории РФ и обратно включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях в порядке, предусмотренном законодательством РФ; доплата несовершеннолетним за сокращенное рабочее время; расходы на оплату перерывов в работе матерей для кормления ребенка; расходы на оплату времени, связанного с прохождением медицинских осмотров или исполнением работниками государственных обязанностей; не учитываются в целях налогообложения следующие виды расходов: в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров контрактов п. Не признаётся амортизируемым для целей налогообложения имущество, первоначальная стоимость которого составляет до 10 000 руб. Попроцессный простой метод применяется при производстве ограниченного числа видов продукта, когда отсутствует незавершенное производство добыча угля, производство электроэнергии и т.

Такая: Баланс движения деталей в производстве бланкБаланс движения деталей в производстве бланк

Баланс движения деталей в производстве бланк

Учет движения деталей полуфабрикатов в цеховых кладовых осуществляется, как правило, в карточках количественного учета.

РУКОПИСНЫЙ БЛАНК КУПЛИ ПРОДАЖИ АВТО

Отпуск готовых деталей в сборку следует лимитировать, так как на сборку каждого конкретного изделия требуется строго определенный комплект деталей.

ДРАЙВЕРЫ ДЛЯ HP DESKJET 450

Аналитический учет по счету 20 "Основное производство" Все расходы, связанные с производством продукции, списываются на дебет счета 20 "Основное производство" в полной сумме.

УДАЛЯЕМ СТАРЫЕ МЕНЕДЖЕР ЛИЦЕНЗИЙ И ДРАЙВЕР HASP

Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10-1 «Сырье и материалы».

Баланс движения деталей в производстве бланк - inЕсли величина незавершенного производства составит 21 000 руб. При позаказном способе учета затрат особую оценку незавершенного производства, как правило, не делают. Со временем все расходы будут не прямыми, а косвенными. Если на числитель влияет только инструкция, то знаменатель, т. Промежуточный способ Из предыдущего примера мы видели, что все сложности учета затрат на производство связаны с невозможностью вести текущий учет по фактической себестоимости, как это требуют основополагающие принципы бухгалтерского учета.

Видео по темеОригинальные настенные часы "Анатомия мыслей"

Запись опубликована в рубрике Разработчику. Добавьте в закладки постоянную ссылку.