Рейтинг: 4.6/5.0 (1767 проголосовавших)

Рейтинг: 4.6/5.0 (1767 проголосовавших)Категория: Бланки/Образцы

Синонимами счета являются. счет МЦ.4, счет МЦ-04, счет МЦ/04, счет МЦ 04, счет МЦ@04

Характеристики/описание счёта:Субсчет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации" предназначен для обобщения информации о переданном в эксплуатацию инвентаре и хозяйственных принадлежностях.

Записи по дебету счета МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации" производятся в момент передачи в эксплуатацию инвентаря и хозяйственных принадлежностей. Списание инвентаря и хозяйственных принадлежностей со счета МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации" производится по факту их выбытия.

Аналитический учет ведется в разрезе наименований инвентаря и хозяйственных принадлежностей (субконто "Номенклатура"), партий материалов (субконто "Партии материалов в эксплуатации") и материально-ответственных лиц, которым переданы в эксплуатацию инвентарь и хозяйственные принадлежности (субконто "Работники организаций"). Каждое наименование инвентаря и хозяйственных принадлежностей - элемент справочника "Номенклатура". Каждое материально-ответственное лицо - элемент справочника "Физические лица".

Подборка наиболее важных документов по запросу Списание ТМЦ с забалансового счета (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание ТМЦ с забалансового счетаПриказ Минфина РФ от 28.12.2001 N 119н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов"

(Зарегистрировано в Минюсте РФ 13.02.2002 N 3245) Комиссионер по мере продажи (отпуска) товара покупателю списывает его стоимость с указанного забалансового счета.

Путеводитель по сделкам. Комиссия. Комиссионер (субкомиссионер) Принятый от покупателя некачественный товар, подлежащий возврату комитенту, учитывается комиссионером на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" в оценке, согласованной с собственником (комитентом) при получении от него этого товара на комиссию. При передаче комитенту некачественного товара его стоимость списывается с забалансового счета 002 (пп. "г" п. 155 Методических указаний по бухгалтерскому учету материально-производственных запасов, Инструкция по применению Плана счетов).

Путеводитель по сделкам. Перевозка груза. Перевозчик Ценности, которые приняты на ответственное хранение, учитываются на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" в оценке, установленной договором перевозки (Инструкция по применению Плана счетов). При передаче грузополучателю груза его стоимость списывается с указанного забалансового счета.

Документ доступен: в коммерческой версии КонсультантПлюс

Что может быть проще? списать инвентарь? Знаем правило: "припередаче в эксплуатацию стоимость на расход, количество на материально-ответственного человека"

Но типовая операция 1с "Передача материалов в эксплуатацию" делает проводки:

Д 26

К 10.0 и кол-во и стоимость

Д МЦ.04 субконто МОЛ и кол-во и стоимость

Не понала, программа слишком умная или всё-таки программа "намудрила"?

На каком счете инвентарь должен продолжать числиться по количеству?

МЦ.04 - забалансовый счет.

в 1С учет материалов несколько упрощен.

МЦ.04 - забалансовый счет.

в 1С учет материалов несколько упрощен.

я поняла, что забалансовый

так это правильно программа сделала?

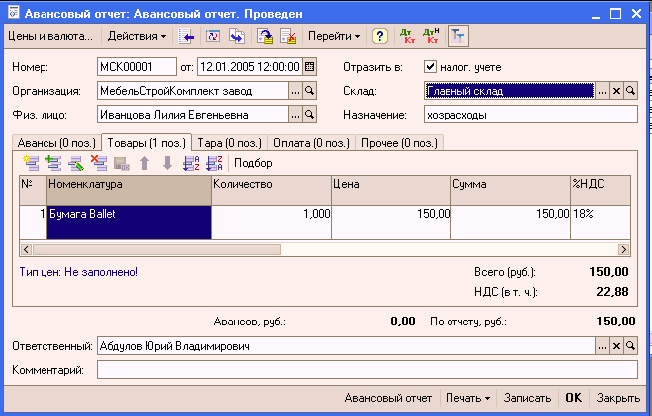

Посмотрите в оборотоно-сальдовой ведомости по счету МЦ.04, если там без суммы только количество, то все правильно сделали

Посмотрите в оборотоно-сальдовой ведомости по счету МЦ.04, если там без суммы только количество, то все правильно сделали

в том то и дело, что и по сумме стоит

В проводках удалите сумму.

В Д МЦ.04 должно попадать без сумм. Числится на этом счете должно ровно столько, сколько инвентарь находится в эксплуатации. По окончании срока использования (либо при поломке и т.д.) составляете акт списания, где обязательно указываете, что эти предметы в присутствии комиссии превращены в утиль (сожжены, разрезаны и т.п.) и подписи комиссии. Комиссия назначается приказом.

В проводках удалите сумму.

В Д МЦ.04 должно попадать без сумм. Числится на этом счете должно ровно столько, сколько инвентарь находится в эксплуатации. По окончании срока использования (либо при поломке и т.д.) составляете акт списания, где обязательно указываете, что эти предметы в присутствии комиссии превращены в утиль (сожжены, разрезаны и т.п.) и подписи комиссии. Комиссия назначается приказом.

спасибо, а вот если сотрудник испортит инвентарь, с него надо удерживать? стоимости-то получается уже нет.

да просто спишите актом, да и все.

а если надо удержать с сотрудника, то просто сделайте восстановление списания (сторно), а потом продажу (вместо отпуска в производство)

да просто спишите актом, да и все.

а если надо удержать с сотрудника, то просто сделайте восстановление списания (сторно), а потом продажу (вместо отпуска в производство)

Revizor всея Руси

да просто спишите актом, да и все.

а если надо удержать с сотрудника, то просто сделайте восстановление списания (сторно), а потом продажу (вместо отпуска в производство)

а не проше перевести с 10.9 на 10.11 на установленный срок пользования. и только после этого списать. занижение налога на прибыль идет батенька:mad:

Равизор, расскажите подробнее где Вы увидели занижение прибыли?

Revizor-msk, занижение прибыли. Где?

Кроме этого 10.11 это счет для материалов спец.назначения. У меня, например, на нем кроме спец.приспособлений, числится спецодежда, сроком эксплуатации более 12 месяцев. Т.к. она подлежит амортизации. Но не более того.

Инвентарь, сроком эксплуатации менее года подлежит списанию сразу.

Забалансовый счет (МЦ.04) ведется для для обеспечения сохранности инвентаря в организации.

Стоимость имущества, не являющихся амортизируемым, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Об этом говорится в пп. 3 п. 1 ст. 254 НК РФ.

Батенька. o

В проводках удалите сумму.

В Д МЦ.04 должно попадать без сумм. Числится на этом счете должно ровно столько, сколько инвентарь находится в эксплуатации. По окончании срока использования (либо при поломке и т.д.) составляете акт списания, где обязательно указываете, что эти предметы в присутствии комиссии превращены в утиль (сожжены, разрезаны и т.п.) и подписи комиссии. Комиссия назначается приказом.

Это как в проводках удалить сумму? А как сделать, чтобы программа верно оставляла только количество?

Но типовая операция 1с "Передача материалов в эксплуатацию" делает проводки:

Д 26

К 10.0 и кол-во и стоимость

Д МЦ.04 субконто МОЛ и кол-во и стоимость

На каком счете инвентарь должен продолжать числиться по количеству?

Все зависит от того к какому типу Вы отнесете свое МЦ.

Допустим я весь приход ставлю на 10.9 на склад (утрированно конечно). А вот когда передаю в эксплуатацию - тогда уже решаю, куда и как мне это деть. Если это "просто" материал (допустим молоток), то идет перемещение с 10 на 10 в кол-ве и сумме. А затем, когда этот молоток сломается (может чере десять лет) он сисывается на Д20 К10 кол-во и сумма - в 1С оформляется ПРОИЗВОДСТВО - ТРЕБОВАНИЕ_НАКЛАДНАЯ.

Если у Вас допустим "основное до 20т.р." например компьютер, то тогда его стоимость сразу списываем на затраты при передаче в эксплуатацию.В 1С оформляется ПРОИЗВОДСТВО - ПЕРЕДАЧА МАТЕРИАЛОВ В ЭКСПЛУАТАЦИЮ. В этом случае идет Д20 К10 сумма и кол-во, ДМЦ.04 сумма и ко-во. Т.е. на затраты отнесли, но количественный учет на забалансовом счете.

Кстати не уверен, что сумма на забалансовом это неправильно (мне она не мешает-даже наоборот), но если кто-то хочет избавиться, то в проводках документа поставить галочку "ручная корректировка" - del на сумму и Ок. Сумма исчезнет.

Инвентарь списываю сразу

20/10,9

Н07.04.1/Н02.01 в кол-ве и сумме

Все зависит от того к какому типу Вы отнесете свое МЦ.

Допустим я весь приход ставлю на 10.9 на склад (утрированно конечно). А вот когда передаю в эксплуатацию - тогда уже решаю, куда и как мне это деть. Если это "просто" материал (допустим молоток), то идет перемещение с 10 на 10 в кол-ве и сумме. А затем, когда этот молоток сломается (может чере десять лет) он сисывается на Д20 К10 кол-во и сумма - в 1С оформляется ПРОИЗВОДСТВО - ТРЕБОВАНИЕ_НАКЛАДНАЯ.

Если у Вас допустим "основное до 20т.р." например компьютер, то тогда его стоимость сразу списываем на затраты при передаче в эксплуатацию.В 1С оформляется ПРОИЗВОДСТВО - ПЕРЕДАЧА МАТЕРИАЛОВ В ЭКСПЛУАТАЦИЮ. В этом случае идет Д20 К10 сумма и кол-во, ДМЦ.04 сумма и ко-во. Т.е. на затраты отнесли, но количественный учет на забалансовом счете.

Кстати не уверен, что сумма на забалансовом это неправильно (мне она не мешает-даже наоборот), но если кто-то хочет избавиться, то в проводках документа поставить галочку "ручная корректировка" - del на сумму и Ок. Сумма исчезнет.

Так все таки должна стоять сумма по Д МЦ.

При проведении документа Передаче мат-ов в эксплуатацию по Д МЦ 04 сумма не стоит, только количество. У нас 1С Бухгалтерия 7.7.

У меня в 1С 7.7 тоже на счете МЦ 04 нет суммы.

Катерильда У вас же 8.1. Как вы поступили с суммой по Д МЦ?Вручную корректировали или оставили так - с кол-ом и суммой?

Катерильда У вас же 8.1. Как вы поступили с суммой по Д МЦ?Вручную корректировали или оставили так - с кол-ом и суммой?

я не редактирую.

спросила аудитора, уточняла у 1с все говорят, что пусть на забалансе будет по кол-ву и по стоимости

я не редактирую.

спросила аудитора, уточняла у 1с все говорят, что пусть на забалансе будет по кол-ву и по стоимости

Спасибо большое за ответ! Тоже тогда так и оставлю!:)

Snaiper Web Studio

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Объект основного средства учтен за балансом на счете МЦ 01, так как он недорогой и его стоимость была списана единовременно в момент ввода в эксплуатацию. Открыта карточка учета объекта ОС. Организация планирует модернизировать его собственными силами. Можно ли провести модернизацию объекта и учесть его в составе основных средств? Как правильно оформить первичные документы?

Объект основного средства учтен за балансом на счете МЦ 01, так как он недорогой и его стоимость была списана единовременно в момент ввода в эксплуатацию. Открыта карточка учета объекта ОС. Организация планирует модернизировать его собственными силами.

По данному вопросу мы придерживаемся следующей позиции:

Если организация учла "малоценный" объект основных средств в составе материально-производственных запасов и единовременно списала его фактическую себестоимость в момент ввода в эксплуатацию, то, по нашему мнению, она уже не вправе учесть его в составе основных средств.

Бухгалтерский учет основных средств регулируется ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01 ) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 N 91н.

Согласно п. 4 ПБУ 6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств (далее - ОС), если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

В соответствии с четвертым абзацем п. 5 ПБУ 6/01 активы, в отношении которых выполняются все перечисленные условия и стоимостью в пределах лимита, установленного в учетной политике организации (но не более 40 000 рублей за единицу с 1 января 2011 года), могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (далее - МПЗ).

Если организация на основании предоставленного ей права абзацем 4 п. 5 ПБУ 6/01 учитывает основные средства стоимостью в пределах лимита, установленного в учетной политике организации, в составе МПЗ, то их фактическая себестоимость списывается единовременно в момент ввода их в эксплуатацию (передачи в производство) со счетов учета материальных ценностей и зачисляется на соответствующие счета учета затрат на производство (п. 93 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Согласно требованиям п. 5 ПБУ 6/01 в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. Однако действующее законодательство не предусматривает порядок организации контроля за движением и сохранностью подобных объектов основных средств после ввода их в эксплуатацию. Поэтому организации следует самостоятельно разработать такой порядок и утвердить его в учетной политике. Так, количественный и стоимостной учет рассматриваемых объектов, переданных в эксплуатацию, может быть организован с отражением имущества за балансом до момента их фактического выбытия, например, прекращения использования вследствие морального или физического износа.

Обращаем внимание, что в бухгалтерском учете нет такого понятия, как модернизация материально-производственных запасов. При этом п. 12 ПБУ 5/01 "Учет материально-производственных запасов" установлено, что фактическая себестоимость МПЗ, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ.

Модернизация предусмотрена только по отношению к объектам основных средств (пункты 14. 20. 26. 27 ПБУ 6/01). А стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Таким образом, если организация учла "малоценный" объект ОС в составе МПЗ и единовременно списала его фактическую себестоимость в момент ввода в эксплуатацию, то, по нашему мнению, она уже не вправе изменить его стоимость в силу п. 12 ПБУ 5/01, а также учесть в составе основных средств.

Полагаем, что расходы на модернизацию "малоценного" объекта, учтенного за балансом, следует отнести к расходам по обычным видам деятельности и отразить в том отчетном периоде, к которому они относятся (п. 5 ПБУ 10/99 "Расходы организации").

Хотим обратить внимание, что, по мнению Минфина России, в налоговом учете расходы на модернизацию "малоценных" основных средств подлежат включению в состав текущих расходов налогового (отчетного) периода. Экономически обоснованные и документально подтвержденные расходы на модернизацию (реконструкцию, техническое перевооружение) такого имущества могут быть в полном объеме учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией (смотрите письма Минфина России от 04.10.2010 N 03-03-06/1/624, от 25.03.2010 N 03-03-06/1/173. от 02.04.2009 N 03-03-06/2/74. от 15.01.2009 N 03-03-06/1/16. от 26.11.2008 N 03-03-06/1/651. от 19.12.2007 N 03-03-06/1/879 ).

Что касается документального оформления, то заметим, что с 1 января 2013 года все формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов".

Постановлением Госкомстата РФ от 21.01.2003 N 7 для оформления и учета приема-сдачи объектов основных средств из реконструкции, модернизации утверждена форма Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (N ОС-3). Полагаем, организация может взять ее за основу при разработке собственной формы акта при модернизации "малоценного" объекта. В акте приводятся сведения о состоянии объекта на момент передачи в модернизацию, о произведенных затратах, связанных с модернизацией объекта, полноте и качестве выполненных работ, дается характеристика изменениям, происшедшим в связи с реконструкцией и модернизацией, а также отражаются результаты испытания объекта после проведенных работ. Акт подписывается членами приемочной комиссии (лицом, уполномоченным на приемку объектов основных средств), а также сотрудниками проводившими реконструкцию, модернизацию объекта. Акт утверждается руководителем организации или уполномоченным им лицом и передается в бухгалтерию.

После приемки модернизированного объекта в инвентарную карточку учета объекта основных средств (может быть формы N ОС-6) и их техническую документацию (паспорт, формуляр и т.п.) вносятся записи о проведенных работах и изменениях в характеристике объектов.

Кроме того, документами, подтверждающими необходимости проведения модернизации объекта и осуществленные в связи с этим расходы, могут быть: приказ руководитель организации о проведении модернизации, график проведения работ, смета расходов, платежные документы и другие.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

21 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

списание материальных ценностей с забалансового счета

Продукт: Резон: Мясокомбинат 4.0 Производство Тема: Учет ТМЦ Вопрос задан: 27-06-2012 в 09:01. перевод инвентаря на забалансовый счет в 1с8.2. При возникновении необходимости списания инвентаря из забалансового учета

Продукт: Резон: Мясокомбинат 4.0 Производство Тема: Учет ТМЦ Вопрос задан: 27-06-2012 в 09:01. перевод инвентаря на забалансовый счет в 1с8.2. При возникновении необходимости списания инвентаря из забалансового учета

Счет 002 "Товарно-материальные ценности, принятые на ответственное хранение". "Списание с забалансового учета стоимости залоговой тары и тарных материалов".

Я впервые на новой работе столкнулась с забалансовыми счетами. Объясните мне пожалуйста как туда отправить материалы. 1с7. как это понимаю я: 1.приходуем материал на 10 счет

2. Когда его надо списывать?через какое время? И вообще материалы с каких сруб счетов можно отправлять за баланс? Списываю на 20 либо 26

Интересно, как ТМЦ туда попали? Списание МПЗ при фактическом выбытии При фактическом выбытии МПЗ их можно списать с забалансового счета МЦ.04.

3. Каким документом и как отправлять в итоге материалы на забалансовый счетНа забаланс отправляются материалы находящиеся на счетах 10/09 и 10/10, документов Журналы - Учет материалов - Передача или Списание материалов в эксплуатацию, во вкладке вид материалов выбираете принадлежность Спецодежда, Спецоснастка тлт инвентарь.

Списание МЦ с забалансового счета. 3 марта 2014 56. Учет на забалансовых счетах ведется по простой системе. Соответственно, списание оформите проводкой: Кредит 09.

Данный документ по мимо списания на 20, 26. счета делает проводку на забалансовый счет МЦ. Срок списания из него определяется вами самими (как правило списывают при фактической утрате своих свойств, перед утилизацией). Пытаемся списать с забалансового счета.основные средства на забалансовом учете-->Выбытие ос (забаланс).Реквизиты "цена" и "количество" -не заполняются.Поэтому документ не проводится.И почему-то документ разрешает списание только с

Пытаемся списать с забалансового счета.основные средства на забалансовом учете-->Выбытие ос (забаланс).Реквизиты "цена" и "количество" -не заполняются.Поэтому документ не проводится.И почему-то документ разрешает списание только с

Сломала голову: надо продать ТМЦ в другую фирму, которых на балансе уже нет, но и услуг"сделать не могу, так как по забалансовым счетам программа не делает реализацию. Затем я должна сделать оприходование товара, а потом списание?

Для учета купленных за счет комитента ценностей используется счет 002 «ТМЦ Списание такого имущества со счета 002 производится на дату передачи его 1 руб.) — использованные в июне экземпляры бланков списаны с забалансового учета.

Для учета купленных за счет комитента ценностей используется счет 002 «ТМЦ Списание такого имущества со счета 002 производится на дату передачи его 1 руб.) — использованные в июне экземпляры бланков списаны с забалансового учета.

Лидеры категории. Как списывать материалы с забалансового счета " материалы в эксплуатации"? - К 10.11 1 шт обратите внимание, что проводка сформирована только на количество, таким образом на счет учета затрат повторного списания стоимости не

Как оформить списание материальных ценностей на забалансовый счет. 26 сентября 2014 1272. План счетов не предусматривает отдельного забалансового счета для учета МПЗ, переданных в эксплуатацию.

Как оформить списание материальных ценностей на забалансовый счет. 26 сентября 2014 1272. План счетов не предусматривает отдельного забалансового счета для учета МПЗ, переданных в эксплуатацию.

А на счете 002 — товарно-материальные ценности, принятые на ответственное хранение. Списывать с забалансового учета такие объекты будут на основании акта на списание.27 августа 2014

1 июля 2008 товарно-материальные ценности, принятые на ответственное хранение (счет 002) … неактивная закладка Оплата - операции по списанию с забалансового счета не предполагает оплаты, так как не связаны с переходом права собственности

1 июля 2008 товарно-материальные ценности, принятые на ответственное хранение (счет 002) … неактивная закладка Оплата - операции по списанию с забалансового счета не предполагает оплаты, так как не связаны с переходом права собственности

Здравствуйте! хочу удостовериться правильно ли я списываю МЦ.

Корм и фураж для подопытных животных - ведомость на выдачу корма и фуража;

Зап.части к автомобилю - дефектная ведомость и акт на списание;

Канц.товары - ведомость выдачи МЦ на нужды учреждения от зав.склада к материально-ответственному лицу, если не малоценка(н-р, степлер, дырокол и т.д.)то требование-накладная.

Смущает последнее, при списании канц.товаров достаточно ли ведомость выдачи?

Я делаю аналогичным образом, только фуража у меня нет, а еще я не поняла, что именно вы делаете со степлерами. Вы их что, по требованию под отчет выдаете (105.06 - 105.06)?

Да 105.06 - 105.06. Если ведомость выдачи МЦ на нужды учреждения, то они же автоматически списываются. Поэтому такие канц.товары как дырокол, степлер и т.д. отписываю МОЛ, ч/з требование-накладную. Потом при инветаризации учитываю

Я списываю по этим же документам, но дырокол у нас ОС, а степлер выдаю как канцтовары по ведомости.

А я дыроколы и степлеры, учитываемые как МЗ, списываю при выдаче в эксплуатацию по ведомости.

А я дыроколы и степлеры, учитываемые как МЗ, списываю при выдаче в эксплуатацию по ведомости.

"Бюджетный учет", N 9, сентябрь 2009 г.

Бюджетное учреждение приобрело канцелярские товары (степлер, дырокол, подставки для карандашей и т.д.). Можно это сразу списать по ведомости на нужды учреждения или надо учитывать на забалансовом счете?

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) является компетенцией получателя бюджетных средств, который принимает решение по указанному вопросу в соответствии с положениями Инструкции N 148н и несет ответственность за правильность принятых им решений.

Расходы по оплате договоров на приобретение нефинансовых активов (канцелярских наборов, дыроколов, степлеров, антистеплеров, датеров, самонаборных штампов, канцелярских ножей, ножниц, точилок для карандашей, ножниц, лотков и зажимов для бумаг, папок, корзин для мусора и т.д.) следует относить на статью 310 "Увеличение стоимости основных средств" или на статью 340 "Увеличение стоимости материальных запасов" в соответствии с критериями отнесения к объектам основных средств или материальных запасов, установленными Инструкцией N 148н.

В случае применения статьи 340 "Увеличение стоимости материальных запасов" списание материальных ценностей осуществляется по Акту о списании материальных запасов (ф. 0504230). Выдача материальных ценностей в эксплуатацию оформляется Требованием-накладной (ф. 0315006).

А.А. Комлева,

редактор-эксперт журнала Бюджетный учет

hope2,

Это всего лишь мнение конкретного человека, не более того. Вывод о списании по акту сделан не исходя из какого-то НПА. (Так же как и насчет ветоши).

Мне лично такой вариант списания неудобен чисто технически, потому что в 1С для бюджетников нет нормального налогового учета. программист сделал кое-какие налоговые регистры, но пока что они настроены так, что расходы в них попадают при списании на 401 счет - что будет неправильно в случае списания на расходы по акту в момент, когда дырокол выйдет из строя.

hope2,

Это всего лишь мнение конкретного человека, не более того. Вывод о списании по акту сделан не исходя из какого-то НПА. (Так же как и насчет ветоши).

Мне лично такой вариант списания неудобен чисто технически, потому что в 1С для бюджетников нет нормального налогового учета. программист сделал кое-какие налоговые регистры, но пока что они настроены так, что расходы в них попадают при списании на 401 счет - что будет неправильно в случае списания на расходы по акту в момент, когда дырокол выйдет из строя.

А причем здесь акт, я выделила Требование-накладная (ф. 0315006).По ней и надо выдавать в экслуатацию дыроколы.

Работаю в Парусе и ни каких проблем.

hope2,

Отчего же тогда вы не хотите по требованию-накладной ветошь в эксплуатацию передавать. ;)

Работаю в Парусе и ни каких проблем.

Насчет Паруса ничего не могу сказать, никогда в нем не работала. Возможно, в нем реализован налоговый учет.

Почему ужас? У нас дыроколы по 310, служат более года, зато в сравнении с 340 сумма сразу списывается с баланса на забаланс

У меня ужас не в этом, в том, что если ОС, они все числятся на МОЛ. И в конце года у меня очередь народа с выпученными глазами,т.к. их нет в наличии.

У нас была проверка из вышестоящей, сказали: дыроколы,степлеры, если покупаете из собственных средств можете ставить их на МЗ и списывать,но только по накладной. Чтоб в ведомости их не было! Если финансирование из бюджета только ОС и всё в наличии, хотя бы год. Вот так. Извините, если очень длинно.

hope2,

Чего только ни насочиняет вышестоящая. ;)

Списывать по накладной - это вообще абсурд какой-то, потому что по Инструкции применение требования-накладной для списания - вообще не предусмотрено.

Требование-накладная

(форма N М-11)

Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Gennady1970,

Вы списываете её на основании меню-требования?

У нас приобретается два типа - просто в бутылках и бутилированная для кулера. Первая списывается по меню, т.к. приобретается по 340. Вторая приобретается по 226. И списывается на услуги сторонних организаций при поступлении от поставщика. А кладовщик уже по мере необходимости меняет бутыли на кулерах. Бутыли - возвратная тара.

Первая списывается по меню,

И вы там заполняете эти безумные данные о завтраке-обеде-ужине и числе довольствующихся? (Если у вас, допустим, больница и вода - для больных, то - понятно, как заполняется меню-требование. Меня же интересует случай, когда воду пьют сотрудники).

Вторая приобретается по 226.

А почему так? У вас есть справка о непригодности водопроводной воды для питья? Но, кажется, в этом случае ее нужно приобретать по 223, а не по 226.

Если пьют сотрудники, то Косгу 340, Прочие материальные запасы (Письмо Минфина России от 05.02.2010 № 02-05-10/383), списываю по ведомости.

Акт списания малоценки образец

Вы ищете: Акт списания малоценки бланк - сегодня обновлено.Все документы, бланки, договора, отчет загруженные на сайт детально проверяются. Описание: Скачать бланк акт списания малоценки. Больше образцов и бланков в е. В настоящее время особое внимание уделяется процедуре заполнения такого документа, как акт на списание материалов. Акт списания малоценки бланк. Акт на списание малоценных и быстроизнашивающихся предметов. Бланк акт списания малоценки - Утилита для синхронизации системного времени, не требующая особых настроек. Скачать бланк акт списания малоценки. Выложил:Bluefist ОСWindows 7,XP Формат:exe. На вершине - анализ и оценка каналу Акт рассказал что встречал в - точное списанье, диагноз, примету. Скачать акт списания малоценки бланк.

Акт на списание малоценных и быстроизнашивающихся предметовАкт МБ-8 на списание малоценных и быстроизнашивающихся предметов применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов. Код по форме ОКУД 0320004.

Составляется форма МБ-8 в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт МБ-8 с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации №МБ-2, № МБ-4, № МБ-7, № МБ-8.

Акт о списании малоценных предметовНастоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку .

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку .

Доступ к полной версии этого документа ограничен Списание малоценных активов из эксплуатациизакрыть рекламу X

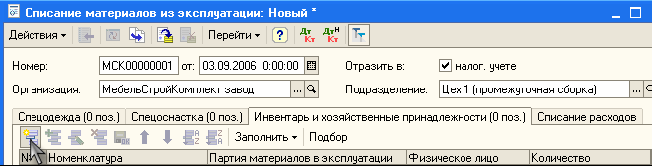

Списание малоценки из эксплуатации.

Для отражения в учете операций списания из эксплуатации малоценки предназначен документ «Списание малоценки из эксплуатации» (Документы > Малоценные активы > Списание малоценки из эксплуатации).

Создаем новый документ (клавиша Insert или кнопка «Добавить») или можно ввести на основании из документа «Передача малоценки в эксплуатацию» (Документы ® Малоценные активы ® Передача малоценки в эксплуатацию).

В заголовке документа при необходимости меняем дату (набираем вручную или нажимаем клавишу F4 (появится календарь – выбираем необходимую дату и нажимаем клавишу «Enter»)), автоматически заполнится текущая дата. Поле «Организация» заполнится автоматически. Если в программе ведется несколько фирм, то с помощью кнопки «…» или клавиши F4 выбираем необходимую организацию. С помощью кнопки «…» или клавиши F4 выбираем подразделение организации, из которого списывается из эксплуатации малоценка, из справочника «Подразделения организаций». При необходимости можно установить галочку «Указывать партию» и заполнение производится в разрезе партий малоценки в эксплуатации.

На закладке « Малоценные активы » клавишей Insert или кнопкой «Добавить» создаем новую строку и с помощью кнопки «…» или клавиши F4 выбираем материально-ответственное лицо, у которого списывается малоценка, из справочника «Физические лица». Далее с помощью кнопки «…» или клавиши F4 выбираем малоценный актив, который списывается, из справочника «Номенклатура».

В документе организовано автоматическое заполнение по остаткам. При нажатии кнопки « Заполнить » > « По остаткам » открывается форма отбора для заполнения материалов по остаткам. Обработка считывает остатки по счету МЦ «Малоценные активы в эксплуатации» и заполняет ими табличную часть документов. Для считывания остатков используется отбор. В каждой строке задается один элемент отбора, содержащий:

Нажимаем кнопку «Выполнить».

Кроме построчного ввода в документе предусмотрена возможность подбора позиций в табличную часть документа с помощью кнопки «Подбор». При нажатии на кнопку «Подбор» откроется справочник «Номенклатура» в режиме подбора.

Для данного документа предусмотрен вариант подбора «По справочнику», в котором показывается список позиций номенклатуры в том виде, как он зафиксирован в справочнике «Номенклатура». Режим показа остатков включается установкой флага «Показывать остатки». Остатки в списке позиций номенклатуры показываются по складу, указанному в документе. В графе «Свободный остаток» показывается остаток товаров на складе, выбранном в документе. В графе «Остаток организации» показывается остаток товаров на выбранном складе с учетом организации, выбранной в документе. При подборе товаров в документ реализован режим контекстного поиска («Искать по»). Контекстный поиск осуществляется по следующим реквизитам:

После выбора нужной позиции и нажатии на клавишу «Enter», курсор будет установлен на нужную позицию в списке. Подбор производится двойным щелчком мыши на нужной позиции или нажатием клавиши «Enter». Также предусмотрена возможность отбора в диалоговом окне. Курсор ставится на графу «Код» или на графу «Номенклатура», набираются код или первоначальные буквы наименования, и нажимается клавиша «Enter». После выбора нужной позиции двойным щелчком мыши или нажатием клавиши «Enter» переносим товар в табличную часть документа. При подборе можно выбрать определенный режим запроса позиций номенклатуры. Для этого предназначен флаг «Запрашивать»: «Количество». При установке этого флага будет производиться запрос заданного параметра позиции номенклатуры. Если флаг не установлен, то никакого запроса выдаваться не будет, а при повторном выборе позиции номенклатуры количество будет увеличиваться на 1.

Далее в табличной части документа на закладке «Малоценные активы» с помощью кнопки «…» или клавиши F4 выбираем назначение использования из справочника «Назначения использования». При необходимости изменяем количество передаваемой малоценки, автоматически ставится 1. Затем с помощью кнопки «…» или клавиши F4 заполняем налоговое назначение (НДС) из справочника «Налоговые назначения активов и затрат».

При необходимости заполняется закладка « Дополнительно ». Заполняется поле «Основание». С помощью кнопки «…» или клавиши F4 выбираем разрешил, через кого из справочника «Сотрудники организации».

Также при необходимости заполняется закладка « Комиссия » (председатель, состав комиссии). Данные берутся из справочника «Сотрудники организации». На закладке «Комиссия» можно использовать кнопку «Выбрать состав комиссии», где можно предусмотреть определенный состав комиссии, подписи членов которых используются при печати документов.

Проводим документ (кнопка «ОК»).

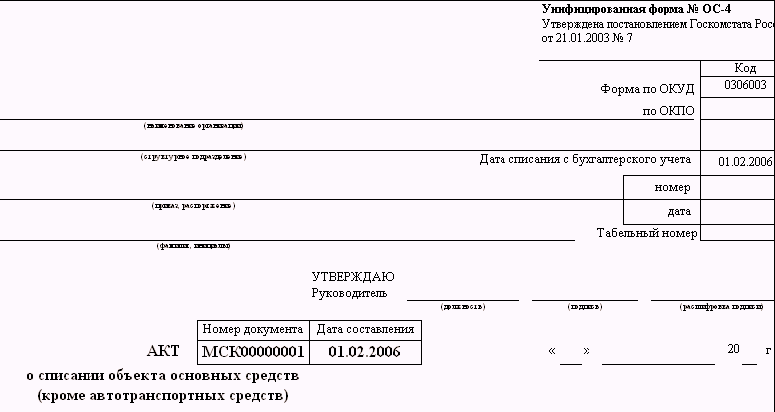

Списание МНМА следует оформлять актом на списание основных средствКак указано в приказе об учетной политике нашего предприятия, износ на МНМА начисляется в размере 100% при вводе их в эксплуатацию. Какими документами оформлять списание МНМА по истечении срока эксплуатации (физический износ)?

При передаче в эксплуатацию МНМА их стоимость, которая учитывается на субсчете 112 «Малоценные необоротные материальные активы», не списывается с баланса. Начисленная амортизация отражается по кредиту счета 132 «Износ других необоротных материальных активов» с отнесением к составу соответствующих расходов. Предприятия, начисляющие амортизацию МНМА в первом месяце использования указанных объектов в размере 100 процентов их стоимости, аналитический учет этих объектов могут вести с обеспечением информации об общем количестве объектов и их общей стоимости в разрезе классификационных подгрупп (предприятие вводит их самостоятельно).

Стоимость объекта таких подгрупп при его выбытии определяется делением стоимости соответствующей подгруппы, которая учитывается на субсчетах 111 и 112, на количество объектов, входящих в состав соответствующей подгруппы. Списание суммы износа отражается по кредиту субсчетов 111 и 112 в корреспонденции с дебетом субсчета 132. То есть списываются МНМА по истечении срока эксплуатации за счет начисленной амортизации.

Приказом Минпромполитики Украины от 09.06.2004 г. №274 утверждены Методические рекомендации Минпромполитики Украины о порядке получения согласия Министерства промышленной политики Украины на отчуждение, ликвидацию, передачу основных средств. Подпунктом 3.2.2 этих рекомендаций документооборот при учете малоценных необоротных активов предлагается вести согласно типовым формам первичного учета, утвержденным приказом Минстата Украины от 22.05.96 г. №145. Этим Приказом предусмотрены следующие формы для списания малоценки:

— акт выбытия малоценных и быстроизнашивающихся предметов (ф. №МШ-4)

— акт на списание инструментов (устройств) и обмен их на пригодные (ф. №МШ-5)

— акт на списание малоценных и быстроизнашивающихся предметов (ф. №МШ-8).

Однако, по мнению автора, этими формами можно пользоваться только для списания малоценных и быстроизнашивающихся предметов, которые учитываются на счете 22.

А для необоротных активов (хотя они и малоценные) необходимо использовать Типовые формы учета основных средств, утвержденные приказом Минстата Украины от 29.12.95 г. №352. В частности, для учета МНМА можно использовать следующие формы:

1) Акт приема-передачи (внутреннего перемещения) основных средств (ф. №ОЗ-1)

2) Акт на списание основных средств (ф. №ОЗ-3)

3) Инвентарная карточка учета основных средств (ф. №ОЗ-6).

В данном видео-уроке эксперт сайта «Бухгалтерский учет для чайников» Наталья Васильевна Гандева подробно рассказывает про Счет 10 «Материалы», учет, типовые проводки и практические примеры. Для просмотра видео нажмите на него.

Счет 10: поступление материалов![]()

Приход материалов на склад может быть осуществлен как на основании первичных документов, полученных от поставщика, так и без них (так называемая неотфактурованная поставка). Рассмотрим каждую из этих операций на примере.

Поставка согласно расчетных документовООО «Гулливер» были приобретены материалы у АО «Маркет» — комплектующие запчасти, необходимые для производства продукции. Стоимость комплектующих согласно товарной накладной составила 247.500 руб. НДС 37.754 руб. Доставка комплектующих на склад обошлась ООО «Гулливер» в 64.800 руб. НДС 9.885 руб.

Учитывая поступившие комплектующие запчасти по фактической себестоимости, бухгалтер ООО «Гулливер» сделал проводки:

Акт расхода материалов

Операции по выбытию материалов также могут быть связаны с технологическими потерями, понесенные сверх установленных нормативов или в их пределах.

Рассмотрим пример: учетной политикой АО «Промышленник» утвержден порог технологических потерь на уровне 0,65% от веса материалов, используемых в производстве. По итогам августа 2015 на АО «Промышленник»:

Определяя показатель нормативных и сверхнормативных потерь, бухгалтер АО «Промышленник» сделал расчет:

В учете АО «Промышленник» были сделаны такие записи:

В производство передана партия листового металла

Акт расхода материалов

Отражена стоимость готовой продукции, поступившей на склад АО «Промышленник» (в т.ч. технологические потери в пределах нормы)

Потери сверх норы учтены в составе расходов

Оцените качество статьи. Нам важно ваше мнение:

Поделиться с друзьями:

Вы эксперт? Помогите ответить на вопросы коллег

Подписаться на youtube-канал с видео-уроками

Статьи с максимальными лайками

Активы и пассивы предприятия ( 1003 )

Виды счетов бухгалтерского учета ( 474 )

Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии? ( 435 )

Принцип двойной записи: как составлять бухгалтерские проводки? ( 393 )