Рейтинг: 4.9/5.0 (1760 проголосовавших)

Рейтинг: 4.9/5.0 (1760 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19647188","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 13 августа 2012 г.

А.В. Овсянникова, эксперт по налогообложению

Оформляем отступное и учитываем его в бухгалтерском и налоговом учетеБывают ситуации, когда у организации есть задолженность перед поставщиком, а денег, чтобы погасить этот долг, нет. Но должник может предложить кредитору свое имущество в качестве отступног о ст. 409 ГК РФ. И если такое предложение заинтересует кредитора — это прекрасно. В нашей статье мы расскажем о том, как правильно оформить передачу отступного, а также о том, как отразить эту операцию в бухгалтерском и налоговом учете в зависимости от того, кем вы являетесь в данном случае — должником или кредитором.

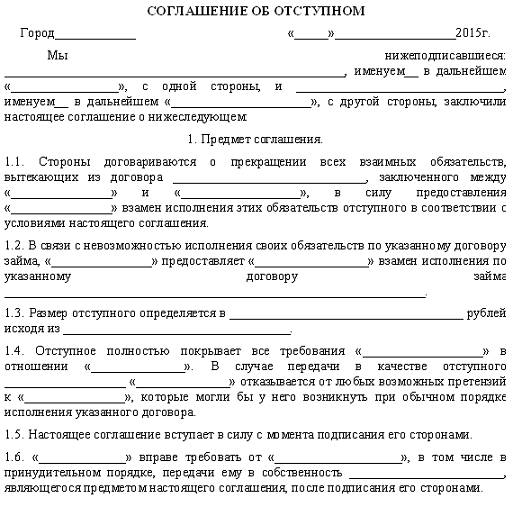

Соглашение об отступномРешение «расплатиться» с кредитором путем предоставления отступного необходимо оформить соглашением. При этом важно понимать, что обязательство считается погашенным вмомент предоставления отступного, а не в момент подписания соглашения о нем.

Если расчетный счет должника «выжат» до копейки, кредитор может согласиться на оплату долга имуществом

В соглашении обязательно нужно указать срок предоставления отступного, потому что если в этот срок отступное не будет передано кредитору, то он имеет право требовать от должника погашения первоначального обязательств а п. 2 Информационного письма Президиума ВАС от 21.12.2005 № 102 (далее — Письмо № 102).

Кроме этого, в соглашении необходимо указать:

Еще в соглашении можно уточнить:

Унифицированной формы соглашения об отступном нет. Оно может выглядеть так.

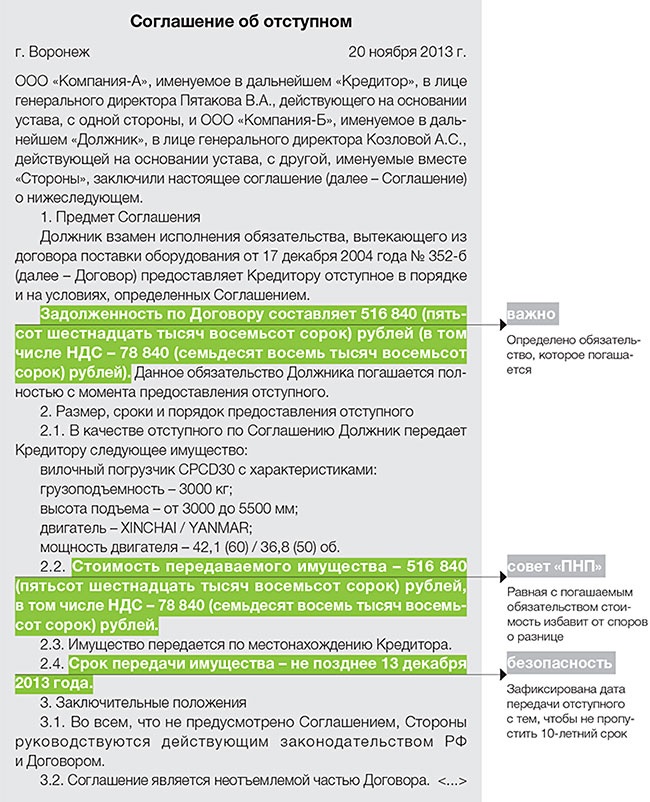

СОГЛАШЕНИЕ ОБ ОТСТУПНОМООО «Волна», именуемое далее «Кредитор», в лице генерального директора Гарпунова И.Н. действующего на основании Устава, с одной стороны, и ООО «Прибой», именуемое далее «Должник», в лице генерального директора Серова Е.К. действующего на основании Устава, с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. Обязательство Должника перед Кредитором по оплате садового инвентаря на общую сумму 531 000 руб. (в т. ч. НДС 81 000 руб.) согласно договору от 15.02.2012 № В-05 прекращается путем предоставления Должником отступного в порядке и на условиях, предусмотренных настоящим Соглашением.

2. В качестве отступного Должник передает Кредитору в течение 10 календарных дней с момента подписания настоящего Соглашения автомобиль Opel Astra (VIN-код WOL0000569P580427) 2009 г. в. пробег — 32 400 км, стоимостью 531 000 руб. (в т. ч. НДС 81 000 руб.).

3. Стороны договариваются о том, что с момента передачи Должником Кредитору имущества, указанного в п. 2 настоящего Соглашения, обязательство Должника перед Кредитором прекращается в полном объеме.

4. Соглашение вступает в силу с момента его подписания.

Какие еще документы нужно оформить РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮЛучше договориться с должником, чтобы он передал в качестве отступного имущество, соизмеримое по стоимости с размером его долга. Это убережет от претензий налоговиков.

Помимо соглашения об отступном, должнику необходимо составить следующие документы:

Отражение в бухгалтерском учете операций по передаче и получению отступного давайте рассмотрим на примере.

Пример. Бухгалтерский учет отступного у должника и кредитора/ условие / Воспользуемся данными из приведенного соглашения. ООО «Волна» реализовало ООО «Прибой» садовый инвентарь на сумму 531 000 руб. в том числе НДС 81 000 руб. (себестоимость — 360 000 руб.). Не имея возможности оплатить данный товар, ООО «Прибой» предложило погасить свою задолженность перед ООО «Волна» предоставлением автомобиля (остаточная стоимость — 410 000 руб.) в качестве отступного. Организации подписали соглашение, в соответствии с которым отступное полностью гасит обязательство ООО «Прибой» перед ООО «Волна». Автомобиль (отступное) у ООО «Волна» будет принят к учету как основное средство.

/ решение / Рассмотрим составление бухгалтерских проводок по приведенным операциям.

1. Учет у должника ООО «Прибой».

Налог на прибыль (метод начисления)

При предоставлении имущества в качестве отступного возникает выручк а подп. 1 п. 1 ст. 248. п. 1 ст. 249 НК РФ. которую можно уменьшить на стоимость этого имуществ а статьи 252. 268 НК РФ. Например, если отступным является основное средство, то доход можно уменьшить на его остаточную стоимость. Если же передаются товары, то на стоимость их приобретения

Полученное отступное принимается к учету по стоимости, указанной в соглашении, а если стоимость отступного в соглашении не указана — по стоимости, равной размеру обязательства, погашаемому отступны м п. 2 ст. 254. п. 1 ст. 257 НК РФ

При передаче отступного на его стоимость, указанную в соглашении, необходимо начислить НДС подп. 1 п. 1 ст. 146 НК РФ и выставить счет-фактуру

При наличии счета-фактуры на отступное НДС можно принять к вычету после того, как это имущество будет принято на учет, и при условии, что оно будет использоваться для операций, облагаемых НДС п. 2 ст. 171. п. 1 ст. 172 НК РФ

Если применяется УСНО:

Если размер обязательства меньше стоимости имущества, передаваемого в качестве отступного, налоговики могут расценить эту разницу как имущество, безвозмездно полученное кредитором, и, соответственно, доначислить ему налог на прибыл ь п. 8 ст. 250 НК РФ. Правда, один из судов посчитал такие выводы налоговиков необоснованным и Постановление ФАС СКО от 24.09.2009 № А32-14927/2008-51/113.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Дебиторка / кредиторка »: 2016 г.На практике зачастую бывают такие ситуации, что сделка, совершенная ценой немалых усилий, впоследствии создает серьезные проблемы для компании. Например, наступает срок исполнения обязательств, а предприятие не в состоянии соблюсти условия. Действующее законодательство предусматривает несколько вариантов прекращения правоотношений в таких случаях. Как правило, они сводятся к реструктуризации долга. В качестве одного из допустимых способов прекращения отношений между субъектами выступает заключение соглашения об отступном. Воспользовавшись этим вариантом, стороны выходят из сделки с наименьшими потерями. Это, в свою очередь, позволяет сохранить партнерство в дальнейшем. Рассмотрим далее подробно соглашение об отступном.

Соглашение об отступном отражается в бухгалтерской документации. Чтобы правильно показать операцию, необходимо четко понимать ее значение. Если наступил срок исполнения обязательства, а предприятие по каким-либо причинам не может погасить задолженность перед компанией-кредитором, сделка может быть прекращена по взаимному волеизъявлению сторон. Участники отношений сами устанавливают порядок и условия проведения этой операции. Простыми словами: отступное для должника представляет собой плату за отказ от погашения долга. Для кредитора это компенсация за несоблюдение второй стороной условий сделки. На практике соглашение об отступном подписывается после того, как один из участников не смог погасить вовремя задолженность.

Способы компенсацииСуществуют различные условия, на основании которых подписывается соглашение об отступном:

Возможность использовать указанные варианты подтверждается в информационном письме президиума ВАС. К примеру, приобретатель товара не может произвести денежную оплату, как это оговорено в договоре. Чтобы рассчитаться за продукцию, он оказывает какие-либо услуги продавцу.

Хозяйствующим субъектам следует четко разделять соглашение об отступном и новации. В первом случае имеет место полное погашение задолженности. При договоре новации возникают новые обязательства. Например, субъект вместо погашения задолженности передает кредитору собственный вексель. Такую операцию нельзя считать отступным. Это связано с тем, что вексель сам по себе выступает как обязательство. Таким образом, вместо одной задолженности возникает другая. Если вексель будет банковским, а не собственным, то его предоставление кредитору будет выступать как исполнение обязательств. Соответственно, данная бумага позволяет погасить задолженность без каких-либо последствий. В этом случае имеет место отступное.

Документальное оформлениеВ действующем законодательстве нет определенных требований, которым должно соответствовать соглашение об отступном. Образец документа заполняется в этой связи согласно положениям ГК, которые применяются к письменному оформлению сделок. Необходимо отметить, что подписание документа осуществляется исключительно по инициативе обоих участников. Соглашение об отступном не может расторгать или изменять первоначальный договор.

Соглашение об отступном должно содержать:

Считается, что отступное полностью покрывает первоначальный долг. Однако допускается и частичное возмещение. Это обстоятельство также должно быть задокументировано. К примеру, подписывается соглашение об отступном по договору займа. Стороны решают, что компенсация может покрыть только определенную часть задолженности или компенсировать неустойку. В данном случае обязательство будет считаться прекращенным пропорционально возмещению, предоставленному по факту.

НюансПри предоставлении отступного погашается не только основная задолженность, но и неустойка. Это имеет место, если стороны не оговорили иное. Законодательство не запрещает включать в документ сохранение неустойки. Однако если в соглашении ничего о ней не сказано, то задолженность будет считаться погашенной полностью. Эта позиция подтверждается и судебной практикой.

Кредиторская задолженность будет считаться погашенной только после реального предоставления возмещения. Это означает, что для прекращения обязательства мало подписать соответствующий документ. Необходимо реально предоставить кредитору компенсацию. Этот факт должен подтверждаться документально. При предоставлении возмещения составляется акт передачи.

ДополнительноПодписывая соглашение об отступном, субъекты оговаривают, что заинтересованная сторона не требует погашения первоначальной задолженности. В документе необходимо предусмотреть ответственность участников сделки. При несоблюдении условий соглашения кредитор имеет право потребовать погашения первоначального долга и применить к нему санкции, установленные в законодательстве.

При ведении учета по сделкам с отступными необходимо принимать во внимание положения п. 6.4 ПБУ 9/99 и п. 6.4 ПБУ 10/99. Расходы, которые связаны с получением предприятием работ, продукции или услуг, должны быть отражены в бухгалтерской документации в сумме, равной размеру оплаты или кредиторской задолженности. Здесь необходимо учесть один нюанс. Если предприятие заключает соглашение об отступном, первоначальная сумма кредиторской задолженности должна быть откорректирована на стоимость выбывающего актива. При этом его размер устанавливают по принципу аналогии. То есть величина актива, который подлежит выбытию, формируется в соответствии с ценой, по которой при аналогичных обстоятельствах компания определяет стоимость подобных средств. В качестве доходов предприятия выступает увеличение экономической выгоды при поступлении денег, иных материальных ценностей либо погашении задолженности, приводящее к увеличению объема капитала. Из этого следует, что передача имущества в соответствии с соглашением об отступном будет являться прибылью. В п. 5 ПБУ 9/99 установлено, что выручка от реализации товаров, предоставления услуг, производства работ признается в качестве дохода от обычных типов деятельности.

Выручка отражается в сумме, которая равна величине поступления денег либо других материальных ценностей или размеру дебиторской задолженности. Она определяется в соответствии с ценой, установленной в договоре между покупателем/пользователем активов и предприятием. При изменении условий первоначальный размер поступлений либо дебиторской задолженности должен корректироваться. За основу принимается стоимость актива, подлежащего получению компанией. Кредитор, таким образом, при получении услуг, продукции, работ в счет оплаты отгруженных ранее товаров должен откорректировать свою выручку.

Поле того как приобретенное имущество будет принято к учету, при наличии счета-фактуры от поставщика предприятие может принять к вычету «входной НДС». При предоставлении возмещения налог по добавленной стоимости определяется по общему порядку. Расчет осуществляется в соответствии с ценой, которая указана сторонами в соглашении об отступном. Сумма налога по услугам, продукции, работам, приобретенным в качестве возмещения, выделенная в счете-фактуре должника, принимается к вычету налогоплательщиком, если предполагается их использование для операций, подлежащих обложению НДС.

Для расчета отчисления с прибыли в доходах необходимо учитывать выручку от реализации продукции, услуг и работ, которые были переданы в качестве отступного, по стоимости, которая указана в соглашении. НДС при этом в сумму не включается. Если первоначальная задолженность погашается в полном объеме, доход определяется в сумме основного обязательства. Расходы при этом учитываются по общим правилам, в зависимости от характера объекта, предоставляемого в качестве возмещения. У кредитора имущество, полученное в виде отступного, работы, услуги либо права, отражаются в бухгалтерских документах по стоимости, указанной в заключенном между сторонами соглашении на дату его передачи. Если первоначальная задолженность погашается в полном размере, стоимость приобретения возмещения определяется как ее сумма без НДС.

Как видно в налогообложении и бухгалтерском учете операций, которые связаны с погашением задолженности путем предоставления отступного, нет особых сложностей. На практике такие сделки достаточно распространены. Большинство компаний, сотрудничающих друг с другом, не видят препятствий для заключения соглашения об отступном при возникновении такой необходимости. В данном случае важно оговорить все условия предоставления возмещения, установить конкретный период и порядок компенсации. Немаловажно определить и ответственность должника за несоблюдение условий. В хозяйственной деятельности субъектов возникают разные обстоятельства, которые могут воспрепятствовать своевременному погашению задолженности. Для таких случаев в законодательстве предусмотрены различные нормы, позволяющие мирно разрешить ситуацию. Отступное дает возможность не только с наименьшими потерями погасить задолженность, но и сохранить партеров по бизнесу.

Поделиться в соц. сетяхПогашение займа производится путем возврата денежных средств займодавцу. Но на дату погашения у заемщика может не оказаться необходимой суммы, в результате чего стороны могут заключить соглашение об отступном, в соответствии с которым долг по займу будет погашаться передачей какого-либо имущества. Однако прежде чем приступать к такой сделке, нужно ознакомиться с возможными налоговыми последствиями.

Материалы по теме

Если из-за колебаний курса валюты заимодавцу – физлицу возвращена сумма, превышающая сумму займа, у физлица возникает облагаемый НДФЛ доход

28 октября 2011

Сумма материальной выгоды по договорам беспроцентной возвратной матпомощи в доходах «упрощенщиков» не учитывается

Правовые нюансыСогласно статье 409 Гражданского кодекса по соглашению сторон обязательство, в том числе и заем, может быть прекращено предоставлением взамен исполнения отступного. Другими словами, вместо денег заемщик может передать займодавцу товар, основные средства или другое имущество.

При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами. По смыслу статьи 409 ГК РФ, если иное не следует из соглашения об отступном, с предоставлением отступного прекращаются все обязательства по договору, включая и обязательство по уплате неустойки (п. 3 информационного письма Президиума ВАС РФ от 21.12.05 № 102).

Стоимость отступного, указанная в соглашении, может быть выше или ниже прекращаемого обязательства. В такой ситуации крайне важно четко указывать в соглашении на то, погашается обязательство полностью или частично (и в какой именно части). При отсутствии этой информации суды исходят из того, что обязательство прекращается полностью (п. 4 информационного письма Президиума ВАС РФ от 21.12.05 № 102).

Указывая в соглашении об отступном стоимость передаваемого имущества, вовсе не обязательно ориентироваться на стоимость, по которой передаваемое имущество числилось в учете заемщика. Вполне может быть так, что остаточная стоимость передаваемого основного средства меньше стоимости, указанной в соглашении, и при этом стороны решают, что передача этого имущества полностью прекращает обязательство. Возможен и противоположный вариант — остаточная стоимость выше стоимости, указанной в соглашении об отступном.

Однако в случае, когда стоимость имущества, указанная в отступном, отличается от суммы прекращаемого обязательства, у сторон возникают определенные налоговые риски. О них мы расскажем чуть позже.

При передаче возникает реализацияПогашая задолженность по займу передачей имущества, следует понимать, что такая передача расценивается как реализация. Ведь согласно пункту 1 статьи 39 Налогового кодекса реализацией товаров организацией или индивидуальным предпринимателем признается передача на возмездной основе права собственности на товары другому лицу. В данном случае при передаче имущества происходит переход права собственности, значит, возникает реализация. А реализация, как известно, облагается налогами. Если заемщик работает на ОСНО, то возникает обязанность по уплате НДС и налога на прибыль. Соответственно, при передаче отступного заемщик должен будет составить счет-фактуру.

Здесь следует определить, какую сумму нужно включать в налоговую базу по налогам. Итак, налоговая база по НДС при реализации определяется исходя из рыночных цен, то есть цены, указанной сторонами сделки (п. 1 ст. 154 НК РФ, п. 1 ст. 40 НК РФ), без включения в нее налога. Это значит, что при исчислении НДС нужно ориентироваться на стоимость имущества, указанную в соглашении об отступном. Данное мнение поддерживают и чиновники (письмо Минфина России от 27.07.05 № 03-11-04/2/34).

Задолженность по договору займа с учетом начисленных процентов составила 630 000 руб. Заемщик в счет погашаемого обязательства передает автомобиль, стоимость которого указана в соглашении в размере 540 000 руб. (с НДС). В соглашении об отступном предусмотрено полное погашение обязательства.

При передаче автомобиля в качестве отступного у заемщика возникает реализация, облагаемая НДС. Налоговая база по НДС составит 457 627 руб. (540 000 руб. – (540 000 руб. х 18/118%)). Сумма налога — 82 373 руб. (457 627 руб. х 18%).

Также заемщик должен будет отразить доход в налоговом учете, то есть в целях исчисления налога на прибыль. Согласно пункту 1 статьи 249 НК РФ доходом от реализации признаются выручка от реализации товаров. А выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (п. 2 ст. 249 НК РФ). В данном случае доход, включаемый в налогооблагаемую прибыль, составит 457 627 руб. (540 000 руб. – 82 373 руб. (это сумма НДС)). Но при этом остаточную стоимость автомобиля заемщик имеет право отнести в расходную часть (подп. 1 п. 1 ст. 268 НК РФ).

Сторона, получившая отступное (займодавец), сможет принять к вычету сумму НДС, учтенную в стоимости отступного, на основании полученного счета-фактуры.

Отступное для «прикрытия» авансаСтоит помнить, что при описанном выше способе прекращения обязательства стороны могут столкнуться с налоговыми рисками. Велика вероятность, что налоговики расценят полученный заем как прикрытие аванса под предстоящую поставку товаров. Тогда они, естественно, попытаются взыскать с заемщика налог, пени и штраф за то, что он в свое время не заплатил с аванса НДС. Надо заметить, что некоторые организации действительно используют такую схему ухода от начисления НДС на полученные авансы.

Чтобы минимизировать риски не следует прибегать к такому способу погашения займа слишком часто. Дополнительным аргументом в пользу налогоплательщика будет тот факт, что займодавец, который согласился на такой способ погашения обязательства, не являлся ранее (и стал впоследствии) покупателем фирмы-заемщика. При соблюдении данного условия налоговой инспекции будет сложно доказать наличие схемы.

Рассматриваемая ситуация чревата и другими рисками. Так, ФАС Центрального округа рассматривал похожую ситуацию, правда, там речь шла не об отступном, а о новации (при новации первоначальное обязательство, существовавшее между сторонами, заменяется другим обязательством, предусматривающим иной предмет или иной способ исполнения). В этом деле сумму займа, новированного в договор поставки, судьи квалифицировали как предварительную оплату. Причем, моментом определения налоговой базы в рассматриваемом случае арбитры признали даже не дату заключения договора о новации, а дату получения заемных средств (постановление ФАС Центрального округа от 22.01.09 по делу № А64-7270/07-13). Но, возможно, если бы речь шла об отступном, ситуация разрешилась бы в суде в пользу налогоплательщика.

Если же говорить о разъяснениях чиновников, то они внушают определенный оптимизм. Например, раньше чиновники занимали следующую позицию. При заключении соглашения о новации заемного обязательства в обязательство о поставке товара, полученные заемные денежные средства рассматриваются как авансовые платежи в счет предстоящей поставки товаров, и подлежат включению в налоговую базу по НДС в том налоговом периоде, в котором они получены (письмо Минфина России от 07.09.05 № 03-04-11/221).

Впоследствии же ФНС при согласовании с Минфином выпустило письмо от 28.11.08 № ШС-6-3/868@. В нем чиновники отметили, что при заключении соглашения между заемщиком и займодавцем о погашении заемщиком своих обязательств по договору займа посредством отгрузки заимодавцу товаров, денежные средства, полученные заемщиком в соответствии с договором займа, следует рассматривать на дату заключения указанного соглашения как предоплату под предстоящую поставку товаров. То есть теперь официальная позиция налогового и финансового ведомств заключается в том, что обязанность по исчислению НДС возникает не в момент, когда деньги в качестве займа были получены, а в момент, когда стороны заключили соглашение об отступном или новации. Хорошо, если составление этого соглашения и передача имущества происходит в одном квартале. Если же передача имущества происходит в другом квартале, то у заемщика возникают новые налоговые риски.

Но тут можно выдвинуть такой аргумент. До момента предоставления отступного фактически продолжает существовать обязательство по возврату займа. На это обратил внимание Президиум ВАС РФ в пункте 1 упоминавшегося выше информационного № 102, указав, что обязательство (по погашению займа) прекращается с момента предоставления отступного взамен исполнения, а не с момента достижения сторонами соглашения об отступном. Следовательно, считать задолженность по займу предоплатой нельзя. Однако отстаивать такую точку зрения, скорее всего, придется в суде.

Неравноценный «обмен»Следующие налоговые риски возникают в ситуации, когда стоимость имущества, указанного в соглашении, не совпадает с суммой погашаемого заемного обязательства, и при этом обязательство прекращается полностью.

Если стоимость имущества превышает прекращаемое обязательство, то риски возникают у получающей стороны (займодавца). Чиновники считают, что в данной ситуации организация должна отразить внереализационный доход, с которого необходимо уплатить налог на прибыль. Такой вывод можно увидеть, например, в письмах Минфина России от 03.02.10 № 03-03-06/1/42, УФНС России по г. Москве от 05.12.07 № 19-11/116142.

В обратной ситуации (стоимость имущества меньше суммы прекращающего обязательства) риски возникают у передающей стороны, то есть у заемщика. Инспекторы могут счесть, что у него возник внереализационный доход в сумме превышения. При этом убыток, который получит другая сторона (займодавец), по мнению чиновников, не может учитываться в целях налогообложения. Именно такая картина наблюдается в вышеприведенном примере, когда в счет прекращения заемного обязательства передается автомобиль, стоимостью ниже суммы обязательства.

Воспользуемся условиями примера 1. Во избежание налоговых рисков заемщик должен отразить внереализационный доход в размере 90 000 руб. (630 000 – 540 000). А у займодавца убыток в сумме 90 000 руб. не будет учитываться при налогообложении.

Таким образом, для минимизации указанных рисков при установлении цены отступного лучше всего ориентироваться на сумму прекращаемого обязательства. То есть составить соглашение так, чтобы из него следовало, что стороны договариваются о равноценном «обмене».

Правда, если указанная в соглашении сумма будет существенно отличаться от стоимости имущества по данным учета передающей стороны, то налоговики могут предъявить претензии к получающей стороне. Такие претензии, в частности, рассматривались в постановлении ФАС Северо-Кавказского округа от 24.09.09 № А32-14927/2008-51/113. В этом споре остаточная стоимость передаваемого объекта в разы превышала размер погашаемого обязательства, в связи с чем инспекция доначислила налог на прибыль компании, которая получила отступное. Налоговики сочли, что превышение стоимости считается безвозмездно полученным. Но суды с этим не согласились, так как безвозмездным признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления. А в рассматриваемом споре имущество передавалось не безвозмездно.

Кроме того, инспекция помимо налога на прибыль доначислила и налог на имущество. посчитав, что организация, получившая отступное, должна была включить в налоговую базу по налогу на имущество остаточную стоимость имущества (сформированную, между прочим, у передающей стороны). Но и этот вывод суд опроверг.

Источник: БухОнлайн.ру Автор: Альбина Островская. ведущий консультант ООО «Консалтинговая группа «Таксоптима»

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Отступное в практике банковского кредитования (Севастьянова Ю.В.)

Применительно к банковским отношениям отступное имеет свои особенности, зависящие от формы имущества и способов исполнения условий соглашения об отступном. Банкиры используют отступное, если с должником по кредитному обязательству можно достигнуть договоренности о передаче имущества в счет погашения кредита. Какие способы решения проблем, возникающих при исполнении соглашений об отступном, используются в банковской практике? Автор предлагает практические решения спорных ситуаций, возникающих в сделках с отступным.

Институт отступного регулируется ст. 409 ГК РФ, в соответствии с которой обязательство может быть прекращено по соглашению сторон предоставлением отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Передача недвижимого имущества в качестве отступного

Одна из проблем, с которыми сталкиваются банки, связана с ситуацией, когда в качестве отступного передается недвижимое имущество.

Если по соглашению об отступном передается недвижимое имущество, то само соглашение об отступном, определяющее размер, сроки и порядок предоставления недвижимого имущества, не подлежит государственной регистрации, но переход права собственности должен быть зарегистрирован в установленном законом порядке (п. 15 Информационного письма Президиума ВАС РФ от 16.02.2001 N 59 "Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним").

Может ли банк взыскать договорные проценты по кредиту за период с момента заключения соглашения об отступном до момента государственной регистрации перехода права собственности на недвижимое имущество к банку, если данные моменты не совпадают во времени?

В соответствии со ст. 407 ГК РФ обязательство прекращается полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором. При этом согласно п. 1 ст. 408 ГК РФ надлежащее исполнение прекращает обязательство. Как указано в п. 1 Информационного письма Президиума ВАС РФ от 21.12.2005 N 102 (далее - Информационное письмо N 102), заключение соглашения об отступном не создает новой обязанности должника, а лишь представляет собой изменение способа исполнения первоначального обязательства. В то же время стороны вправе предусмотреть срок предоставления такого измененного исполнения, и в течение данного срока кредитор не вправе требовать исполнения первоначального обязательства. Однако по истечении такого срока он вправе отказаться от принятия отступного и потребовать исполнения первоначального обязательства.

Как указано в п. п. 3 и 4 Информационного письма N 102, по смыслу ст. 409 ГК РФ, если иное не следует из соглашения об отступном, с предоставлением отступного прекращаются все обязательства по договору, включая и обязательство по уплате неустойки. При этом в случае неясности условий соглашения об отступном и воли сторон из буквального толкования условий соглашения в порядке ст. 431 ГК РФ следует исходить из того, что обязательство прекращается в полном объеме.

Поскольку размер задолженности клиента перед банком определен на дату подписания соглашения, этот размер является предельным размером долга на определенный момент времени, исчисленным в фиксированной сумме. В самом соглашении об отступном отсутствует условие о начислении каких-либо процентов и пени с момента заключения соглашения до момента государственной регистрации перехода права собственности.

Таким образом, предоставлением отступного обязательства по кредитному договору прекращены сторонами в полном объеме, в связи с чем основания для взыскания каких-либо сумм по кредитному договору либо связанных с ним сумм отсутствуют. Этой позиции придерживается Президиум ВАС РФ, о чем свидетельствует Постановление от 10.06.2014 N 2504/14 по делу N А40-79875/2013.

Последствия отказа банкаот заключения соглашения об отступном

В соответствии с п. 3 ст. 367 ГК РФ поручительство прекращается, если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем. Может ли отказ банка принять предложенное поручителем отступное быть основанием для прекращения поручительства?

Судебная практика защищает интересы банка. Так, в п. 23 Постановления Пленума ВАС РФ от 12.07.2012 N 42 "О некоторых вопросах разрешения споров, связанных с поручительством" сказано, что п. 3 ст. 367 ГК РФ не применяется в случаях, когда кредитору было предложено заключить соглашение о принятии в качестве отступного (ст. 409 ГК РФ) предмета залога или иного имущества либо когда кредитор отказался от предложения изменить порядок или способ исполнения обязательства, обеспеченного поручительством. Аналогичной позиции придерживается и Верховный Суд РФ, что отражено в Определении от 21.05.2013 N 18-КГ13-19.

Что делать, если отступное не было передано банку?

Еще одна проблема возникает тогда, когда соглашение об отступном было подписано, однако обязанное лицо так и не передало банку имущество в качестве отступного. Какие способы защиты в этом случае может использовать кредитная организация?

В п. 1 Информационного письма N 102 дан следующий ответ. Из смысла ст. 409 ГК РФ следует, что соглашение об отступном не прекращает обязательства. При неисполнении соглашения об отступном в определенный сторонами срок кредитор (банк) вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с неисполнением первоначального обязательства. Иными словами, банк вправе потребовать возврата кредита и начисленных процентов. Однако если срок исполнения соглашения об отступном не истек, то банк не вправе требовать исполнения по кредитному договору (п. 2 Информационного письма N 102).

Фиксирование размера задолженностив соглашении об отступном

Следующая проблема связана с необходимостью детально фиксировать в соглашении об отступном размер задолженности, подлежащей погашению. В тех случаях, когда стоимость предоставляемого отступного меньше долга по обязательству, оно прекращается полностью либо в части в зависимости от воли сторон, выраженной в соглашении об отступном. При невозможности выявления воли сторон путем буквального толкования содержащихся в соглашении об отступном слов и выражений, сопоставления неясного условия с другими условиями и смыслом соглашения в целом, а также путем использования иных способов, определенных ст. 431 ГК РФ, следует исходить из того, что обязательство прекращается полностью (п. 4 Информационного письма N 102).

То есть, если в самом соглашении об отступном стороны не указали, полностью или частично прекращаются обязательства, возникшие из кредитного договора, следует исходить из презумпции того, что такое соглашение прекращает кредитное обязательство полностью.

Требования к форме соглашения об отступном

Законодатель и правоприменительные органы указывают на то, что по общему правилу соглашение об отступном совершается в простой письменной форме, даже если основное кредитное обязательство было нотариально удостоверено (Постановление Президиума ВАС РФ от 25.09.2007 N 7134/07). Простой письменной формы достаточно и тогда, когда по такому соглашению передается недвижимое имущество. То есть соглашение об отступном, по которому передается недвижимое имущество, не требует государственной регистрации. Однако следует учитывать, что, как уже было сказано, государственной регистрации подлежит переход права собственности от должника к банку.

Возможно ли прекращение отступнымдоговоров поручительства и залога?

Иногда банк и заинтересованные лица желают прекратить отступным не кредитный договор, а сделки, его обеспечивающие (например, залог и поручительство). Возможно ли это?

ВАС РФ в Определении от 20.11.2012 N ВАС-14824/12 указал на следующее. Должник был не только залогодателем, но и поручителем по обязательствам заемщика перед банком по кредитному договору, в связи с чем у должника существовало денежное обязательство перед банком, которое могло быть прекращено путем предоставления отступного в порядке ст. 409 ГК РФ. Кроме того, судами было установлено, что у основного должника имелась просрочка в исполнении обязательства по кредитному договору. Также у банка были иные основания, предусмотренные кредитным договором, для предъявления требования о досрочном погашении кредита. Такое требование банком было предъявлено как должнику по основному обязательству, так и поручителю, который предложил взамен частичного исполнения обязательств предоставить банку имущество в качестве отступного.

Для банка сделки поручительства и залога являются сделками, используемыми в обычной хозяйственной деятельности с целью обеспечения возвратности размещенных денежных средств. Само по себе предоставление отступного в счет прекращения обязательств по договору поручительства законодательству не противоречит.

Возможность передачи дебиторской задолженностив качестве отступного

По общему правилу под дебиторской задолженностью следует понимать сумму долгов, причитающихся юридическому лицу со стороны других юридических лиц, а также граждан, являющихся должниками (дебиторами). Таким образом, дебиторская задолженность является имущественным правом, представляющим собой один из объектов гражданских прав. В силу п. 1 ст. 129 ГК РФ объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследования, реорганизации юридического лица) либо иным способом, если они не изъяты из оборота или не ограничены в обороте. Таким образом, дебиторская задолженность, являясь не ограниченным в обороте объектом гражданских прав, может быть передана другому лицу по договору.

Судебная практика также подтверждает легитимность передачи дебиторской задолженности в качестве отступного. Данный вывод подтвержден в Постановлениях Девятого арбитражного апелляционного суда от 03.11.2010 N 09АП-25727/2010-ГК по делу N А40-47581/10-45-371, ФАС Дальневосточного округа от 03.09.2009 N Ф03-3693/2009 по делу N А24-4396/2007 и Определении ВАС РФ от 07.10.2009 N ВАС-12511/09 по делу N А73-12982/2008.

Предоставление отступногово время или в преддверии банкротства должника

В подобной ситуации велик риск оспаривания соглашения об отступном, что часто заканчивается признанием его недействительной сделкой.

Показателен спор, рассмотренный Президиумом ВАС РФ 13 октября 2011 г. по итогам которого было принято Постановление N 9709/11. В рамках дела о банкротстве заемщика-организации конкурсный управляющий данной организации обратился в арбитражный суд с заявлением о признании недействительной сделки по передаче отступного - недвижимого имущества - и о применении последствий ее недействительности, полагая, что имущество должника отчуждено с нарушением п. 3 ст. 103 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Закон о банкротстве).

Суд первой инстанции, отказывая в удовлетворении требований конкурсного управляющего, сослался на непредставление им доказательств, подтверждающих информированность банка о неплатежеспособности общества в момент получения отступного. Суд квалифицировал предоставление отступного как сделку, совершенную в рамках обычной хозяйственной деятельности. Кроме того, суд первой инстанции счел, что передача банку недвижимости в качестве отступного не привела к предпочтительному удовлетворению требования этого кредитора по кредитному договору, так как полученное банком в качестве отступного имущество уже находилось у него в залоге в обеспечение исполнения обязательств по названному кредитному договору. Поэтому банк как залоговый кредитор в любом случае обладал преимуществом перед другими кредиторами. Суды апелляционной и кассационной инстанций согласились с выводами суда первой инстанции. Однако Президиум ВАС РФ не согласился с нижестоящими судами и указал на следующее.

В силу п. 3 ст. 103 Закона о банкротстве <1> сделка, заключенная должником с отдельным кредитором или иным лицом после принятия арбитражным судом заявления о признании должника банкротом и (или) в течение шести месяцев, предшествовавших подаче заявления о признании должника банкротом, может быть признана арбитражным судом недействительной, если влечет за собой предпочтительное удовлетворение требований одних кредиторов перед другими. Согласно п. 19 Постановления Пленума ВАС РФ от 30.04.2009 N 32 "О некоторых вопросах, связанных с оспариванием сделок по основаниям, предусмотренным Федеральным законом "О несостоятельности (банкротстве)", если сторона сделки, повлекшей за собой предпочтительное удовлетворение требования одного из кредиторов перед другими, докажет, что на момент совершения сделки не знала и не должна была знать о том, что должник является неплатежеспособным или вскоре станет таковым, то сделка не может быть признана недействительной. Таким образом, именно банк должен был доказать, что в момент получения отступного он не имел реальной возможности узнать о неплатежеспособности заемщика. Действуя с должной степенью заботливости и осмотрительности, банк в момент принятия отступного имел возможность получить информацию о неплатежеспособности заемщика. Отступное получено банком после обращения общества в суд с заявлением о признании его банкротом, то есть в тот период, когда общество уже испытывало определенные трудности в исполнении обязательств перед контрагентами. При этом, обслуживая расчетный счет общества, банк имел возможность узнать о возникших у заемщика затруднениях.

--------------------------------

<1> Нужно иметь в виду, что ст. 103 Закона о банкротстве была исключена Федеральным законом от 28.04.2009 N 73-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации". Аналогичные положения содержатся в ст. 61.3 Закона о банкротстве.

Кроме того, нельзя квалифицировать предоставление отступного как действие, совершенное в процессе обычной хозяйственной деятельности. Предоставление неплатежеспособным должником отступного после подачи заявления о признании его банкротом не является операцией, направленной на обслуживание обычной хозяйственной деятельности. Обычной же практикой кредитных организаций (при ненадлежащем исполнении обеспеченного ипотекой обязательства) является обращение взыскания на заложенное имущество, а не приобретение этого имущества залогодержателем.

Соглашение об отступном является сделкой с предпочтением. В силу п. 1 ст. 334 ГК РФ требования залогового кредитора в части, обеспеченной залогом, погашаются в приоритетном порядке перед остальными кредиторами за изъятиями, установленными законом. Такие изъятия установлены законодательством о банкротстве. Как следует из ст. 131 Закона о банкротстве, после открытия конкурсного производства заложенное имущество включается в конкурсную массу. По общему правилу в процедуре конкурсного производства предмет залога подлежит реализации на открытых торгах (п. 4 ст. 138 Закона о банкротстве), в ходе которых выявляется реальная стоимость отчуждаемого имущества. При этом в соответствии с п. 2 ст. 138 Закона о банкротстве только 80 процентов средств, вырученных от реализации предмета залога, гарантированно направляются на погашение требований кредитора по кредитному договору, обеспеченному залогом имущества должника (в пределах непогашенных сумм кредита и процентов за пользование им). Оставшиеся 20 процентов резервируются на специальном банковском счете должника для погашения требований кредиторов первой и второй очереди (независимо от момента возникновения указанных требований) на случай недостаточности иного имущества должника для проведения расчетов по этим требованиям, а также в целях погашения названных в Законе о банкротстве видов текущих платежей. Конкурсный управляющий представил в материалы дела справку, согласно которой общество имело непогашенную задолженность перед кредиторами второй очереди. При исполнении сделки об отступном не устанавливалась реальная цена полученного банком имущества, которая могла бы быть выручена при его продаже на открытых торгах. Доказательств того, что на данную недвижимость отсутствовал спрос и она не могла быть продана на торгах, в деле не имеется.

Преимущество банка - залогового кредитора - выразилось в том, что его требование к должнику было прекращено вне рамок дела о банкротстве путем получения в натуре недвижимого имущества должника в качестве отступного. При этом передача недвижимости произведена в обход установленной законодательством процедуры реализации заложенного имущества на торгах и с нарушением правила о резервировании части средств, вырученных от реализации имущества, при наличии у общества кредиторов второй очереди. Указанная совокупность обстоятельств свидетельствует о том, что получившему отступное кредитору оказано большее предпочтение по сравнению с тем, на что он вправе был рассчитывать в случае расчетов в соответствии с законодательством о банкротстве.

При таких обстоятельствах сделка по предоставлению отступного является недействительной на основании п. 3 ст. 103 Закона о банкротстве.

Мнение. И.С. Попов, ЗАО "ГЛОБЭКС-БАНК", начальник юридического управления, к. ю. н.

При анализе сделок с отступным необходимо учитывать, что, поскольку отступное, как правило, является следствием невозможности надлежащим образом исполнить действующее денежное обязательство, оно обычно имеет место при несостоятельности заемщика и практически во всех случаях является сделкой с высоким риском оспаривания на основании норм ст. ст. 61.2 и 61.3 Закона о банкротстве.

Современный подход судов, закрепленный в п. 29.3 Постановления Пленума ВАС РФ от 30.07.2013 N 59, более мягкий по сравнению с тем, как ранее формулировался в Постановлении Пленума ВАС РФ от 23.12.2010 N 63. Согласно новому подходу сделка может быть признана недействительной на основании абз. 5 п. 1 и п. 3 ст. 61.3 Закона о банкротстве, лишь если залогодержателю было либо должно было быть известно не только о признаке неплатежеспособности или недостаточности имущества заемщика, но и о том, что вследствие этой сделки залогодержатель получил удовлетворение большее, чем он получил бы при банкротстве по правилам ст. 138 Закона о банкротстве, а именно хотя бы об одном из условий, указывающих на наличие признаков предпочтительности.

Хотелось бы затронуть еще один момент. В статье упомянуто важное и крайне интересное Постановление Президиума ВАС РФ от 10.06.2014 N 2504/14 по делу N А40-79875/2013. Хотелось бы остановиться на нем более подробно.

В данном деле суд согласился с позицией суда апелляционной инстанции, что обязательства заемщика прекратились в день государственной регистрации перехода к банку права собственности на недвижимое имущество, переданное ему в качестве отступного. Таким образом, в общем случае банк не лишен права начислять проценты до момента государственной регистрации перехода к нему права собственности на недвижимое имущество по отступному, если это определено условием соглашения об отступном. Но данное дело было осложнено тем, что соглашение об отступном содержало противоречивые положения. Их толкование не позволяло однозначно и достоверно установить волю сторон относительно момента прекращения обязательства заемщика уплачивать проценты.

В данном деле суд, руководствуясь п. 11 Постановления Пленума ВАС РФ от 14.03.2014 N 16 "О свободе договора и ее пределах", применил принцип contra proferentem. Этот принцип означает, что в случае неясности условий договора и невозможности установить действительную общую волю сторон с учетом цели договора, в том числе исходя из его текста, условия договора должны толковаться судом в пользу контрагента той стороны, которая подготовила проект договора либо предложила формулировку соответствующего условия.

Таким образом, противоречащие друг другу условия соглашения, касающиеся момента прекращения начисления процентов на основную сумму долга, необходимо толковать в пользу контрагента стороны, которая предложила соответствующие условия и являлась профессионалом в этой области. Такой стороной являлся банк. И именно на основании этого суд сделал вывод, что при названных условиях проценты за пользование суммой кредита за спорный период и соответствующие суммы пеней начислению не подлежат.