Рейтинг: 4.9/5.0 (1756 проголосовавших)

Рейтинг: 4.9/5.0 (1756 проголосовавших)Категория: Инструкции

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@. от 25.02.2016 № БС-4-11/3058@. от 12.02.2016 № БС-3-11/553@. от 28.12.2015 № БС-4-11/23129@ ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690 ).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса .

Образец заполнения Раздела 1 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощиДоходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226. ст. 228 НК РФ ).

Елена Титова. эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Инструкция по заполнению 6-НДФЛ составлена с учетом новых разъяснений чиновников. Здесь детальный разбор заполнения сложных строк формы 6-НДФЛ.

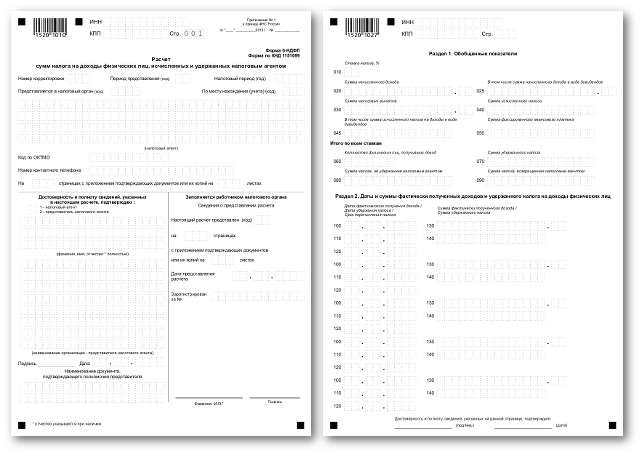

Инструкция по заполнению 6-НДФЛ в 2016 годуРасчет 6-НДФЛ включает титульный лист и два раздела:

Раздел 1 заполняют нарастающим итогом за I квартал, полугодие, 9 месяцев и календарный год. В разделе 2 сведения приводят только за последние три месяца.

Титульный лист 6-НДФЛРассмотрим, как заполнять титульный лист.

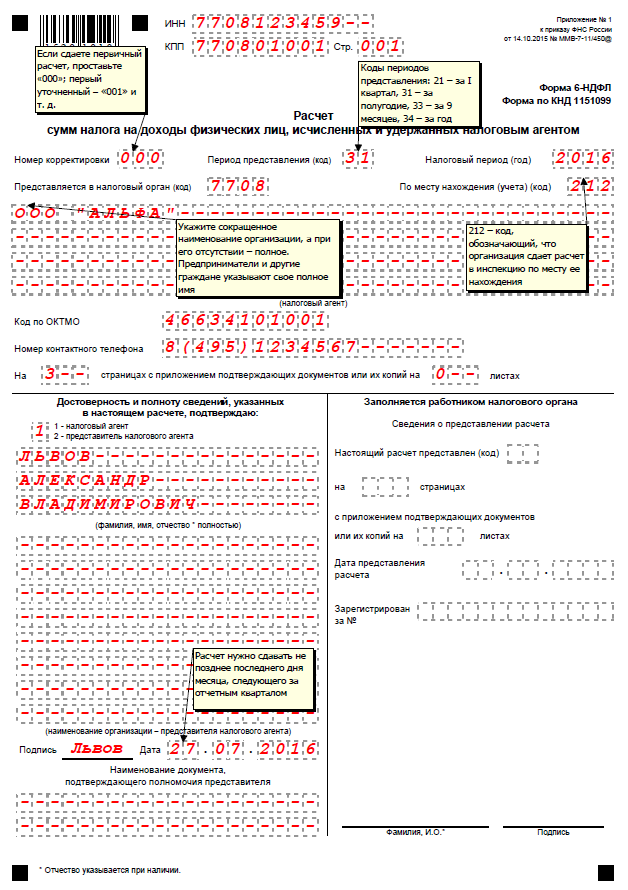

Данные налогового агентаНа титульном листе формы записывают название компании, указывают ИНН и КПП организации. Для ИНН предусмотрено 12 ячеек. В двух последних ставят прочерки.

Номер корректировкиВ строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

Период представленияПо строке «Период представления (код)» указывают:

Для организаций, которые реорганизуются или ликвидируются предусмотрены свои коды (51, 52, 53 и 90 соответственно).

Налоговый периодВ данную строку вписывают 4 цифры, которые обозначают налоговый период. В этом году – 2016.

Код места учетаВ поле «По месту нахождения (учета) (код)» также проставляют специальные трехзначные коды. Большинство компаний должны отразить код:

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утвержден приказом Росстандарта от 14 июня 2013 н. № 159-ст).

Образец титульного листа 6-НДФЛ за 9 месяцев

В разделе 1 формы указывают:

Здесь приводят итоговые суммы начисленного дохода и исчисленного налога на доходы. Вот что отразить:

По каждой выплате заполняют свои строки 100-140. Доходы отражают в хронологическом порядке.

Заполнить строки в разделе 1 и 2 помогут наши статьи:

Много сложностей в 6-НДФЛ вызывает переходящая зарплата. Например, зарплату за сентябрь выплатили в октябре. Тогда налог с сентябрьской зарплаты надо показать только в строке 040 расчета за 9 месяцев. В строке 070 или в строке 080 сумму не отражают. В раздел 2 выплата попадет в 6-НДФЛ за год. Это следует из письма ФНС от 16 мая 2016 г. № БС-4-11/8609.

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 годаВ разделе 1 укажите выплаты за январь-сентябрь 2016 года. В раздел 2 попадут суммы только за июль-сентябрь, а также переходящая зарплата за июнь.

ФНС России разъяснила, как заполнять строку 120 «Срок перечисления налога» в разделе 2 расчета 6-НДФЛ, если день уплаты налога попадает на выходной (письмо от 11 мая 2016 г. № БС-4-11/8312). В строке 120 укажите следующий за выходным первый рабочий день. Например, компания выплатила сотруднику зарплату 5 августа 2016 года. В разделе 2 запишите:

Приведем краткую инструкцию по заполнению 6-НДФЛ за 9 месяцев.

1. Заполните титульный лист расчета.

2. Внесите в раздел 1 обобщенные показатели по всем выплатам, НДФЛ и работникам за январь-сентябрь.

3. Запишите в раздел 2 выплаты в хронологическом порядке. Сначала суммы, которые выдали работникам в июле, потом – в августе, потом – в сентябре. Переходящая зарплата за июнь также попадет в расчет за 9 месяцев.

Поможет отчитаться без ошибок наша живая статья по 6-НДФЛ .

Этот вопрос легко разбивается на три.

Перечислим строки, которые вам необходимо заполнить, и дадим комментарии по поводу требуемого содержимого этих строк.

Период предоставленияПодберите необходимый вам код по этому списку:

В этой графе напишите текущий год. В данном случае – 2016.

Представляется в налоговый органВ этой графе требуется проставить цифровой номер инспекции, в которую вы будете сдавать отчет.

По месту нахождения (учета)Именно здесь вам пригодятся коды из таблицы, которую мы приводили выше.

А теперь приготовьтесь к небольшому парадоксу. Заполнять 6-НДФЛ лучше именно в таком шахматном порядке – титульный лист, потом второй раздел и только потом первый. Дело в том, что первый, по сути, является обобщением сведений, перечисленных во втором.

Итак, мысленно отложили в сторонку первый раздел.

Второй раздел состоит из блоков, каждый из которых содержит по пять строчек (100, 110, 120, 130 и 140). На одной странице помещается пять таких блоков.

Каждый из таких блоков обозначает выплату физическим лицам облагаемого НДФЛ дохода – зарплат, больничных, отпускных и так далее. При этом доход не разбивается по лицам, которым он выдан, зато разбивается по датам выдачи.

Нет, нельзя. Видите ли, у этих доходов будет одна дата получения дохода (строка 100) и одна дата удержания НДФЛ (строка 110) — день выдачи. Однако в строке 120 («Срок перечисления налога») вы должны будете указать разные даты — следующий день за днем выплаты для матпомощи и последний день месяца для отпускных.

Для каждой из этих дат вам и предстоит заполнить пять строчек. Если таких «партий доходов» за квартал окажется больше пяти – используйте дополнительные листы.

А теперь – еще один парадокс. Каждый лист этой формы включает в себя поля под первый раздел и поля под второй. При этом первый раздел вы заполните на стольких листах, сколько ставок НДФЛ использовали в этом отчетном периоде. Если только 13% — значит, только на одном листе. На всех остальных листах, если их окажется больше, поля первого раздела должны остаться пустыми.

Какие доходы описывать во втором разделе формы 6-НДФЛ?В уже упомянутых блоках, содержащих по пять строк, вам предстоит в хронологическом порядке расписать облагаемые НДФЛ доходы, полученные физлицами от вас за отчетный периода.

Сложный момент – что делать с зарплатой за последний месяц квартала?

В налоговой службе поясняют, что налог на зарплату за последний месяц отчетного периода вы удерживаете, скорее всего, уже в следующем месяце. Таким образом, при сдаче 6-НДФЛ, например, за первый квартал 2016 года вы указываете в отчете зарплату за декабрь, выплаченную в январе – и не указываете зарплату за март, выплаченную в апреле.

Даже если перечисляемые доходы облагаются НДФЛ по разным ставкам, вам нет нужды изощряться с порядком их указания – продолжайте указывать в хронологическом порядке.

Строка 100. «Дата фактического получения дохода»А вот вам еще один небольшой парадокс. В строке «дата фактического получения дохода» вы во многих случаях НЕ пишете дату фактического получения дохода. Речь идет скорее о той дате, на которую вы должны рассчитать сумму налога на доход физлица – такие даты определены Налоговым кодексом.

Сейчас мы перечислим наиболее распространенные варианты, чтобы вам не пришлось тратить дополнительное время на поиски.

День фактического получения дохода по НК

Ну вот. Одной рукой российские власти облегчают судьбу микропредприятий, другой — облагают весь малый бизнес новой отчетностью. За опоздания с которой, конечно же, собираются серьезно штрафовать. Давайте разберемся и подготовимся. Надо сразу оговориться, что эта форма не должна стать ежегодной головной болью для российского бизнеса. Нет — по идее создателей, сдать ее предстоит только один […]

На фоне нескончаемого потока новых норм, новых форм отчетности и новых штрафов эта новость выглядит даже немного странно. Однако это так — в данном случае власти действительно упрощают жизнь малому бизнесу. Правда, не всему. Как вы знаете, на данный момент российские предприятия, у которых есть работники, должны утверждать множество локальных нормативных актов, регулирующих трудовой распорядок. […]

Сегодня поговорим об очередной глобальной встряске, уготованной для российской бухгалтерии в 2016 году. Всё как обычно — новые правила и новые мощные штрафы для тех, кто не успеет разобраться в новых правилах. Некоторые уже начинают подозревать, что все эти перемены задумываются именно для того, чтобы собрать урожай штрафов… Вкратце мы уже касались этой темы в […]

В этой новости нет никакой сенсации. Каждый год власти утверждают производственный календарь на следующий год. Ничего принципиально нового — однако эта информация точно будет вам полезна. Вне зависимости от того, работник вы или работодатель. Сохраняйте эту полезную страницу в закладки браузера — и пользуйтесь. Чтобы вам было удобно, расположим информацию по нескольким категориям. Сам производственный […]

Да, господа бухгалтеры и бизнесмены. Наши законодатели подкинули вам новой радости — и, прямо скажем, сделали это в невиданных ранее объемах. В течение ближайших шести месяцев в силу вступит 21 поправка, изменяющая правила бухгалтерского, налогового и кадрового учета в России. По поводу многих нововведений мы уже говорили, к некоторым еще вернемся. Сейчас же для вашего […]

Минимальный размер оплаты труда — серьезная тема. Мы уже обсуждали, какие санкции накладываются на компании, которые не соблюдают положений о МРОТ. И обсуждали, каким образом можно законно обойти это ограничение, если вам необходимо заплатить работнику меньше. Это все полезно — но, кажется, сегодняшний материал окажется для вас самым полезным. Как вы, вероятно, знаете, в России […]

Письмо Федеральной налоговой службы от 15.03.2016 г. № БС-4-11/4222@ О заполнении расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ

Приведены разъяснения ФНС России по вопросу заполнения расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Отмечено, что раздел 1 расчета по указанной форме заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 отражаются те операции, которые произведены за последние 3 месяца этого отчетного периода.

Указано, как заполняется строка 100 раздела 2 "Дата фактического получения дохода". Уточняется, что такой датой признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При оплате отпусков и больничных листов суммы исчисленного и удержанного налога перечисляются не позднее последнего числа месяца, в котором производились такие выплаты.

Отмечено, что контрольными соотношениями показателей расчета по форме 6-НДФЛ (письмо ФНС России от 10.03.2016 N БС-4-11/3852@) не предусмотрено равенство показателей сумм исчисленного и удержанного налога (строки 040 и 070 раздела 1).

Письмо Федеральной налоговой службы

от 15 марта 2016 г. № БС-4-11/4222@

О заполнении расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекса) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

Контрольными соотношениями показателей расчета по форме 6-НДФЛ, направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

Действительный

государственный советник

Российской Федерации

2 класса С.Л. Бондарчук

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее – Расчет).

Форма Расчета состоит из:

Титульного листа (Стр. 001);

Раздела 1 «Обобщенные показатели» (далее – Раздел 1);

Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (далее – Раздел 2).

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

Материалы по теме: Письмо от 22.02.2016 № БС-4-11/3058@

Порядок заполнения и представления формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Когда сдавать 6-НДФЛ за первый квартал 2016

I. Общие требования к порядку заполнения формы Расчета

1.1. Форма Расчета заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее – налог), содержащихся в регистрах налогового учета.

1.2. В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

1.3. При заполнении формы Расчета не допускается:

исправление ошибок с помощью корректирующего или иного аналогичного средства;

двусторонняя печать Расчета на бумажном носителе;

скрепление листов Расчета, приводящее к порче бумажного носителя.

1.4. Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

1.5. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

1.6. Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

1.7. Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы – «002»; для десятой страницы – «010».

1.8. При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

1.10. Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

1.11. На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

1.12. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

II. Порядок заполнения Титульного листа

2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

2.2. На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

по строке «Номер корректировки» - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется «000», при представлении уточненного Расчета указывается номер корректировки («001», «002» и так далее);

по строке «Период представления (код)» - код периода представления согласно приложению № 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

По строке «Налоговый период (год)» - четыре цифры, обозначающие соответствующий период (например, 2016);

по строке «Представляется в налоговый орган (код)» - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

по строке «По месту нахождения (учета) (код)» - код места представления Расчета налоговым агентом согласно приложению № 2 к настоящему Порядку;

по строке «(налоговый агент)» указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, «Школа № 241» или «ОКБ «Вымпел») располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

по строке «Код по ОКТМО» - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

по строке «Номер контактного телефона» - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах» - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

по строке «Подпись _______Дата» - подпись, число, номер месяца, год подписания Расчета;

по строке «Наименование документа, подтверждающего полномочия представителя» - вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

III. Порядок заполнения Раздела 1 «Обобщенные показатели»

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

IV. Порядок заполнения Раздела 2 «Даты и суммы фактически

полученных доходов и удержанного налога на доходы физических лиц»

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

по строке 100 - дата фактического получения доходов, отраженных по строке 130;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

V. Порядок представления Расчета в налоговые органы

5.1. Расчет представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002

№ БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

5.2. Датой представления Расчета считается:

дата его фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

дата его отправки почтовым отправлением с описью вложения, при отправке по почте;

дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

5.3. Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Коды периодов представления