Рейтинг: 4.6/5.0 (1747 проголосовавших)

Рейтинг: 4.6/5.0 (1747 проголосовавших)Категория: Инструкции

Постановлением Правления Национального банка Республики Беларусь от 26 марта 2003 г. № 57 утверждены Правила ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь.

Предприятия всех форм собственности обязаны денежные средства хранить в учреждениях банков. Все расчеты между субъектами хозяйствования должны, как правило, осуществляться в безналичном порядке через учреждения банков.

Наличные деньги, полученные из банка, расходуются на те цели, на которые их выдал банк (на заработную плату, на командировки, на пенсии, стипендии, на хозяйственные нужды). В исключительных случаях по разрешению руководителя обслуживающего банка и в размере не более 50 базовых величин за месяц расчеты между субъектами хозяйствования могут производиться наличными денежными средствами.

В размере, превышающем 50 базовых величин за месяц, юридические лица, обособленное подразделение и индивидуальный предприниматель могут дополнительно рассчитываться наличными денежными средствами:

с магазинамискладами за приобретаемые у них товары; с рынками за оказываемые ими услуги (кроме аренды помещений);

за международные автомобильные перевозки грузов; за продукцию (товары, работы, услуги), аренду помещений, платежи в бюджет при внесении этих денежных средств в кассы банков с последующим зачислением на расчетные счета получателей.

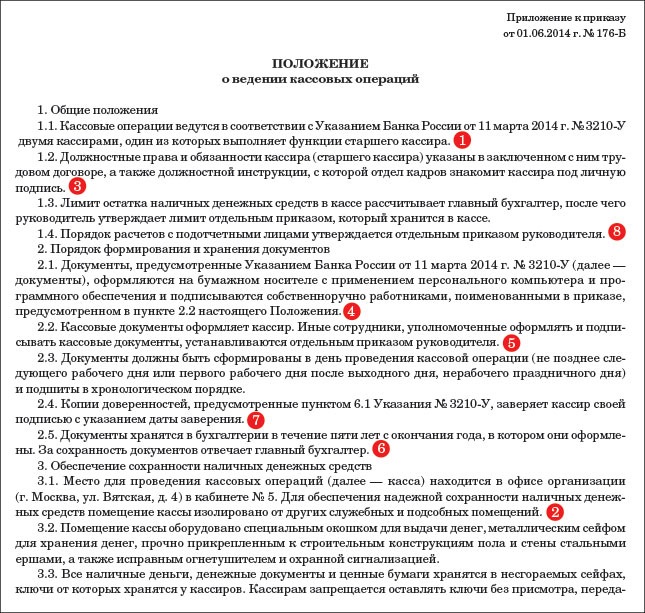

Для обеспечения сохранности наличных денег в кассе предприятия (учреждения) необходимы правильный подбор помещений, сейфов, тщательный подбор кассиров, их инструктаж, заключение с ними договоров о полной материальной ответственности, периодические инвентаризации наличных денег. Кассиру запрещено передоверять свои обязанности другим лицам.

Передача кассы другому кассиру (в случаях болезни, отпуска и др. причин) производится по приказу директора в присутствии комиссии с составлением акта приемапередачи. В конце рабочего дня кассир закрывает сейф ключом и опечатывает сургучной печатью. Ключи от сейфа и печать хранятся у кассира, а дубликаты ключей в опечатанном кассиром пакете хранятся у директора. При утере ключа сообщают в милицию и принимают меры к немедленной замене замка в сейфе.

По Правилам о ведении кассовых операций бухгалтеры и другие работники, пользующиеся правом подписи кассовых документов, не могут исполнять обязанности кассира.

В малых и других предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора об индивидуальной материальной ответственности.

В карточке образцов подписей проставляется образец его подписи как главного бухгалтера, так и инкассатора малого предприятия.

Предприятия независимо от формы собственности могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банком, в котором открыты расчетные и валютные счета.

Лимиты остатка наличных денег в кассе предприятий и организаций банки устанавливают ежегодно по согласованию с руководителями субъектов хозяйствования.

Исключения составляют предприятия с круглосуточным режимом работы, религиозные организации, предприниматели, частные нотариусы, общественные объединения, специализированные кооперативы, для которых банки устанавливают порядок и сроки сдачи выручки.

Сверх установленных лимитов предприятия имеют право хранить наличные деньги только на оплату труда, премий, пособий, на срок не выше 3 рабочих дней, включая день получения денег в учреждении банка. Наличные деньги в кассу поступают из учреждений банка, от реализации продукции, товаров, работ, услуг и др.

Все применяемые кассовые аппараты должны быть зарегистрированы в государственной налоговой инспекции, как и книги кассираоперациониста (на каждый кассовый аппарат).

Подлежат обязательной регистрации билеты на посещение видеосалонов, казино и других массовых мероприятий.

Прием наличных денег, полученных по чекам в учреждении банка, поступивших за реализацию продукции, товаров, работ, услуг, топлива, материалов и др. оформляется приходным кассовым ордером, заполняемым на бланке формы № КО1 в одном экземпляре, квитанция от которого передается сдатчику денег за подписью главного бухгалтера, кассира с проставлением печати (штампа).

В приходном кассовом ордере указывается: от кого поступили деньги, на какие цели или за что их вносят, сумма и дата хозяйственной операции, учетный номер налогоплательщика, НДС.

При получении денег из банка квитанцию можно не заполнять или заполнить и приложить ее к выписке по расчетному и валютному счетам.

Сдача денег в банк, выдача: зарплаты (общая сумма согласно расчетноплатежной ведомости); денег на командировочные и хозяйственные расходы; материальной помощи; депонированной зарплаты и т.д. оформляется расходным кассовым ордером, выписываемым в одном экземпляре за подписью директора, главного бухгалтера, кассира и получателя денег. В нем указывается: кому, на какие цели и какая сумма выдана.

Выдача зарплаты, премий, пособий и других выплат производится по расчетно-платежной или платежной ведомости в течение трех дней, после чего ведомости закрываются: кассир указывает сумму выданных и невыданных денег. На выданную заработную плату выписывается один общий расходный кассовый ордер, а на депонирование заработной платы составляется опись депонентов и наличные деньги сдаются на расчетный счет до первого требования их депонентами. Затем выдача идет по расходному кассовому ордеру.

В самом банке сдача денег на расчетный счет оформляется объявлением на взнос наличными. Если же у предприятия поступает много денег, как, например, в торговле и общественном питании, тогда можно с банком заключить договор на право инкассации выручки. Инкассаторы банка выручку забирают в установленное время каждый день и принимают ее от кассира предприятия в инкассаторской опломбированной сумке. Кассир предприятия заполняет препроводительную ведомость в трех экземплярах: первый вкладывается вместе с деньгами в сумку, второй выдается на руки инкассатору, третий с подписью и штампом инкассатора остается на предприятии для учета сданных денег.

Все приходные и расходные кассовые ордера и приравненные к ним документы регистрируются в журнале регистрации кассовых ордеров по форме № КО3. Чтобы дважды не было выдачи (приема) денежных средств по одному и тому же документу, кассовые ордера погашаются штампом «оплачено». Никакие исправления в кассовых документах не допускаются.

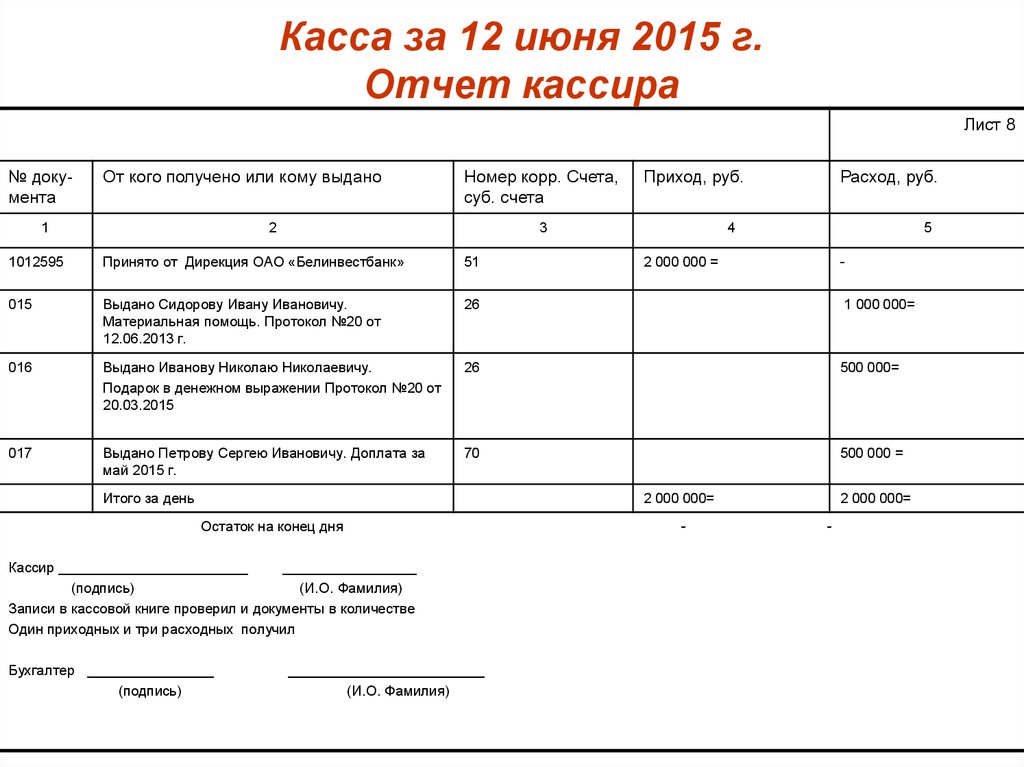

Для учета кассовых операций на каждом предприятии ведется одна кассовая книга формы № КО4 для учета рублей и отдельные книги для учета валюты. Они должны быть пронумерованы, прошнурованы и опечатаны сургучной печатью или же на концы шпагата наклеивается плотный четырехугольник и по его углам ставится чернильная печать, а на последней странице пишется прописью количество листов и ставятся подписи директора и главного бухгалтера. Каждый лист книги складывается пополам и под копировальную бумагу записи ведутся в двух экземплярах — первый остается в книге, а второй отрывается и передается в бухгалтерию в качестве кассового отчета со всеми документами. По иностранной валюте записи и в документах и в кассовой книге ведутся в национальной валюте и в инвалюте.

Исправления в кассовой книге должны быть оговорены («Исправлено») и подписаны кассиром и бухгалтером. Ежедневно в кассовой книге подсчитываются обороты за день и остаток денег на конец дня.

При получении наличных денег в банке на зарплату и другие цели сначала выписывается банковский чек, а затем приходный кассовый ордер. Ордер прилагается к кассовому отчету, а квитанция — к выписке банка по расчетному счету.

Бухгалтерский учет наличных денег, их движения ведется на активном счете 50 «Касса».

Поступление денег в кассу записывается по дебету, а выданные деньги — по кредиту счета. На счете 50 сальдо может быть только дебетовое или равное нулю, если в кассе совсем не осталось денег. Аналитическими данными служат кассовая книга, отчеты кассира.

Если осуществляются операции с иностранной валютой, то в кассе открывается субсчет «Валютная касса», на котором ведут учет валюты в пересчете на рубли (рублевый эквивалент и указывается сумма инвалюты).

Правила ведения кассовых операция в наличной иностранной валюте на территории Республики Беларусь введены в действие с 6 июня 2001 года постановлением Нацбанка Республики Беларусь от 22.05.2001 г. № 115.

Наличная иностранная валюта в кассы субъектов хозяйствования может поступать в исключительных случаях:

в оплату обязательств по договорам (контрактам) с нерезидентами;

на безвозмездной основе (дары, пожертвования);

оставшаяся сумма инвалюты по загранкомандировкам;

полученная от розничной торговли и оказания услуг гражданам за инвалюту;

в качестве взносов в уставной фонд от нерезидентов и физических лицрезидентов (кроме предпринимателей);

полученная со счетов в банках на цели, определенные законодательством Республики Беларусь (например, на загранкомандировки).

Предприятия, предприниматели могут иметь в своей кассе наличную инвалюту в пределах лимита, установленного банком.

Кроме выдачи инвалюты на служебные загранкомандировки, она может быть выдана для полной или частичной оплаты договоров перевозки и экспедирования грузов за пределы и из-за пределов Республики Беларусь, если это предусмотрено условиями договора (водителю, экспедитору и т.д.).

Оформление приема и выдачи иностранной валюты с 1 января 2002 года должно производиться на бланках, утвержденных постановлением Минфина Республики Беларусь от 19.04.2001 г. № 43 «Об утверждении бланков унифицированных форм первичной учетной документации», в том числе оформления приходных и расходных кассовых ордеров.

Выплата юридическими лицамирезидентайи гражданамрезидентам заработной платы, премий, пособий в иностранной валюте на территории Республики Беларусь запрещается.

Имеют определенные ограничения по использованию наличной инвалюты и нерезиденты в Республике Беларусь — получать со своих счетов в банке не более 50000 дол. США в год (кроме банковнерезидентов) и выдача производится только представительствам, филиалам нерезидента, зарегистрированным в Республике Беларусь.

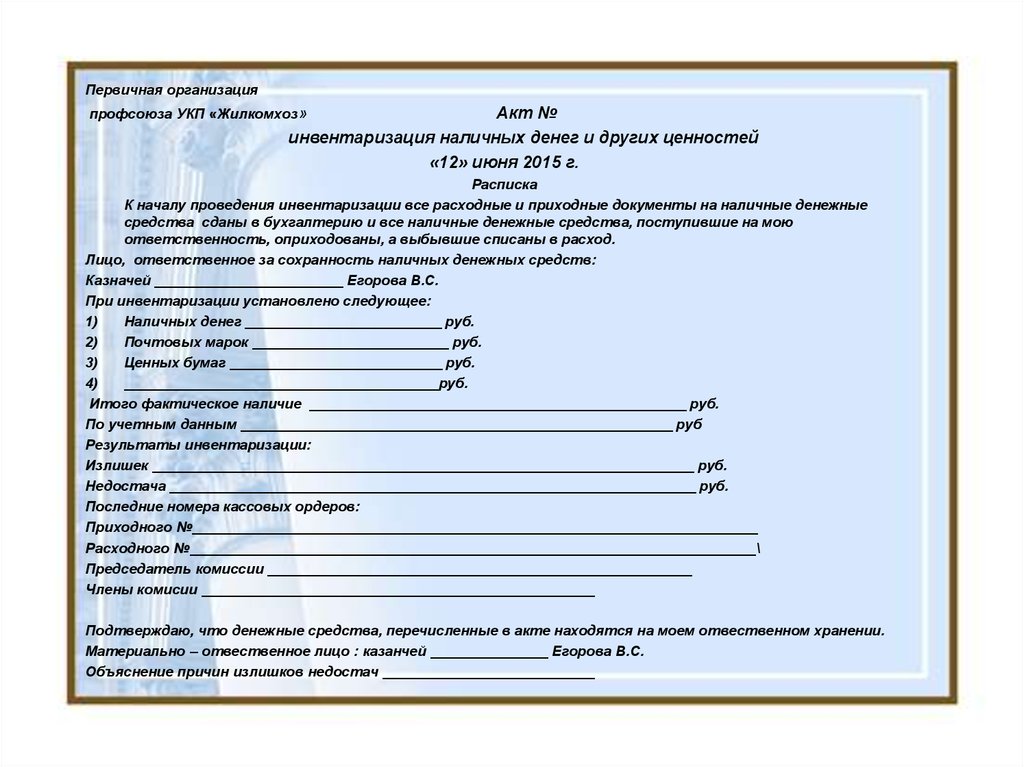

Ревизия кассы производится в сроки, установленные руководителем предприятия, но не реже 1 раза в квартал. Приказом руководителя назначается комиссия, и она должна ревизию проводить внезапно с полным пересчетом наличной инвалюты. В это же время проверяется и наличная сумма денег в белорусских рублях.

Уполномоченный банк устанавливает для каждого предприятия лимит, порядок и сроки сдачи наличной инвалюты в банк.

Наличная инвалюта, полученная от продажи товаров (оказания работ, услуг) после заезда инкассаторов, сдачи выручки самостоятельно, не является сверхлимитной в случае документального подтверждения времени продажи товаров (оказания работ, услуг) и в случае сдачи ее на следующий рабочий день в уполномоченный банк.

В аналитическом учете (кассовой книге) операции с валютой ведут раздельно по виду валюты (доллары, евро и т.д.), т.е. приход, расход, остаток определяется по каждому виду иностранной валюты.

К счету 50 «Касса» могут быть открыты при необходимости следующие субсчета:

501 «Касса организации»;

502 «Операционная касса» — для учета выручки на вокзалах, в билетных и багажных кассах, отделениях связи, аэропортах, пристанях и др.;

503 «Денежные документы» — для учета почтовых марок, марок госпошлины, вексельных марок, оплаченных авиабилетов и др.,

504 «Валютная касса»;

505 «Касса филиала» — для учета кассовых операций филиалов или представительств, выделенных на отдельный баланс.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов, а по кредиту этого счета — выдача денежных средств и денежных документов.

Записи по дебету счета 50 «Касса» будут следующие:

Содержание операции Дебет Кредит

Поступлению выручки от реализации продукции, товаров, работ, услуг 50 90

Поступление денег в кассу, полученных с расчетного счета, валютного счета 50 51, 52

Возврат авансов, ранее перечисленных поставщикам 50 60

Поступление сумм в погашение претензий 50 76

Получение авансов под поставки продукции, товаров, материалов, услуг 50 62

Возврат излишне выплаченной заработной платы 50 70

Возврат подотчетными лицами неиспользованных сумм или перерасхода средств по командировкам 50 71

Поступление от работников предприятия (возврат займа, за товары, проданные в кредит, погашение материального ущерба и др.) 50 73

Поступление от учредителей в счет вклада в уставный фонд предприятия, от акционеров в оплату за акции 50 75

Погашение дебиторской задолженности 50 60, 76

Поступление наличных денег от дочерлих предприятий, филиалов, выделенных на отдельный баланс 50 76, 79

Поступление штрафов и других внереализационных доходов 50 92

Выявление излишка денег при инвентаризации 50 92

Поступление доходов от аренды 50 91

Поступление денежных средств целевого характера (вступительные и паевые взносы) 50 86

Внесение платы за санаторные путевки 501 503

Содержание операции Дебет Кредит

Поступление выручки за реализованные основные средства 50 91

Поступление выручки от реализации материалов, нематериальных активов, ценных бумаг 50 91

На выдачу наличных денег из кассы записи по счетам будут следующие:

Содержание операции Дебет Кредит

Приобретение нематериальных активов, ценных бумаг, оборудования, материалов, товаров (в том числе покупная цена, доставка и др.) 04, 07, 08, 10, 41, 58 60, 67, 76 60. 76 50

Оплата наличными деньгами производственных работ и услуг, компенсация за использование личного транспорта 20, 25, 26, 44 60, 76 60, 76 50

Сдача денег на расчетный счет, валютный счет 51, 52 50

Оплата счетов поставщиков 60 50

Выдача авансов под поставку товаров, материалов 60 50

Выдача заработной платы, премий, пособий 70 50

Выдача депонированной зарплаты 76 50

Выдача сумм под отчет 71 50

Сдача выручки инкассаторам банка 57 50

Выдача ссуд персоналу предприятия (на строительство домов, дач) 73 50

Выплаты по исполнительным листам (алименты, штрафы и др.) 76 50

Оплата услуг сторонних предприятий (транспортных, коммунальных и ДР) 76 50

Оплата за аренду основных средств 60, 76 50

Возвращение паевых взносов выбывающим работникам 86 50

Выдача материальной помощи 84 50

Содержание операции Дебет Кредит

Оплата судебных издержек и арбитражных сборов 92 50

Недостача денег в кассе, выявленная при инвентаризации 94 50

Отнесение недостачи на виновное лицо 73 94

Погашение недостачи 50 73

При отсутствии виновного лица или отказе суда 92 94

Возврат вклада в уставный фонд 75 50

80 75

Выплаты из кассы дивидендов учредителям (акционерам) 75 50

Приобретение санаторных путевок, марок госпошлины и др. 503 501

Выдача пособий при рождении ребенка 69 50

В предприятиях бытового обслуживания приходные ордера выписываются не на каждого заказчика; на основе заказов формы № БО4, БО5 или ведомости формы № 46 бухгалтер выписывает в конце дня приходный ордер на общую сумму выручки за день.

г. Минск "___" _______ 20__ г.

1. Общие положения1.1. Настоящее Положение разработано с учетом Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее - Инструкция N 107), Инструкции об организации наличного денежного обращения в Республике Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 30.03.2011 N 112 (далее - Инструкция N 112), постановления Министерства финансов Республики Беларусь от 29 марта 2010 г. N 38 "Об установлении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций" (далее - постановление N 38), Постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 N 924/16 (далее - постановление N 924/16) и определяет порядок ведения кассовых операций в белорусских рублях на территории Республики Беларусь в ООО "_______" (далее - Общество).

1.2. Все термины и определения, применяемые в настоящем Положении, используются в значениях, установленных Инструкциями N 107 и N 112.

В Обществе не устанавливается лимит остатка кассы, и Общество самостоятельно отвечает за порядок ведения кассовых операций и сохранность наличных денежных средств.

1.3. Приказом руководителя Общества устанавливаются:

- размер потребности в разменных наличных деньгах (при необходимости) на одно рабочее место кассира, уполномоченное лицо;

- время начала подготовки и формирования инкассаторской сумки с учетом выписки соответствующих сопроводительных документов и последующей передачи службе инкассации (в случае сдачи выручки работникам службы инкассации в соответствии с законодательством);

- время сдачи выручки кассирами главному (старшему по должности) кассиру;

- время начала подготовки выручки для последующей сдачи в обслуживающий банк, или работникам инкассации, или в организацию Министерства связи и информатизации Республики Беларусь.

2. Хранение, прием и выдача наличных денежных средств2.1. Все наличные деньги Общества хранятся в кассах в металлических шкафах или сейфах, которые по окончании работы кассы закрываются ключом и опечатываются. Ключи от металлических шкафов или сейфов, печати хранятся у кассиров. Учтенные дубликаты ключей помещаются в упаковку, исключающую какую-либо возможность несанкционированного доступа к дубликатам ключей, и хранятся у лиц, ответственных за сохранность ценностей. Проверка их наличия проводится один раз в квартал. При обнаружении утраты ключа руководитель Общества обязан незамедлительно сообщить о происшествии в органы внутренних дел и принять меры к немедленной замене замка металлического шкафа или сейфа.

2.2.1. оставлять ключи в замочных скважинах металлических шкафов и сейфов, передавать посторонним лицам либо изготавливать неучтенные дубликаты;

2.2.2. хранить в кассе наличные деньги, принятые без использования кассовых суммирующих аппаратов, специальных компьютерных систем, зарегистрированных в налоговых органах, платежных терминалов или без приходных документов, формы которых установлены законодательством.

3. Подтверждением приема наличных денег являются:

- приходный кассовый ордер формы КО-1, установленной постановлением N 38);

- другие приходные документы, предусмотренные законодательством.

4. Выдача наличных денег из касс Общества физическим лицам по трудовым и (или) гражданско-правовым договорам, производится по:

- расходному кассовому ордеру формы КО-2, установленной постановлением N 38;

- платежной ведомости с приложением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям) без составления расходного кассового ордера на каждого получателя.

Выдача наличных денег лицам, не состоящим в штате Общества, производится при предоставлении надлежаще оформленной доверенности и предъявления удостоверения личности, по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной платежной ведомости с составлением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям).

5. Все приходные и расходные кассовые ордера до передачи в кассу должны быть зарегистрированы в журнале регистрации приходных и расходных кассовых ордеров по форме 1 или форме 1-а согласно приложению 1 к Инструкции N 107.

Выходная форма "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров" составляется за соответствующий день и должна содержать данные учета движения наличных денег по целевому назначению.

На каждую единицу кассового оборудования в Обществе ведется книга кассира по форме согласно приложению 2 к Постановлению N 924/16. Книга кассира должна быть прошнурована, пронумерована и скреплена подписями руководителя Общества, главного бухгалтера, а также печатью юридического лица.

6. Все поступления и выдача наличных денег Общества должны быть отражены в кассовой книге по форме согласно приложению 2 к Инструкции N 107.

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью Общества, количество листов в кассовой книге должно быть заверено подписями руководителя и главного бухгалтера.

7. Работники Общества вправе использовать личные денежные средства в интересах Общества для приобретения товаров (работ, услуг) в пределах размеров, установленных законодательством.

Работники Общества, израсходовавшие наличные деньги в соответствии с данным пунктом, обязаны не позднее 3 рабочих дней со дня приобретения товаров (работ, услуг), исключая день приобретения, представить отчет об израсходованных суммах лично, с использованием автоматизированной подсистемы документационного обеспечения или по почте (при этом датой представления отчета считается дата отправления заказного письма) для возмещения средств, использованных ими в интересах Общества.

8. Один раз в квартал в Обществе проводится внеплановая инвентаризация, сроки и порядок проведения которой устанавливаются приказом руководителя.

3. Расчеты наличными денежными средствами3.1. Расчеты наличными деньгами проводятся за счет следующих источников:

- наличные деньги, полученные с текущих (расчетных) банковских счетов, карт-счетов;

- личные денежные средства работников Общества.

3.2. Общество осуществляет расчеты наличными деньгами с другими субъектами хозяйствования, в том числе путем внесения наличных денег непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей, в общей сумме не более 300 базовых величин (БВ) на протяжении одного дня (далее - предельно допустимый размер расчетов).

3.3. Расчеты наличными деньгами по платежам в бюджет, государственные внебюджетные фонды осуществляются без ограничения размеров.

3.5. В фактический размер расчетов включаются:

суммы всех проведенных Обществом операций по приему наличных денег от субъектов хозяйствования и по расчетам наличными деньгами с другими субъектами хозяйствования;

суммы личных денежных средств работников Общества, использованные в интересах Общества, в наличной форме, в том числе суммы денежных средств, полученные работниками Общества в наличной форме с использованием корпоративных или личных карточек, иных платежных инструментов и средств платежа;

суммы личных денежных средств работников Общества, израсходованные с использованием личных карточек, электронных денег, иных платежных инструментов и средств платежа посредством проведения безналичных расчетов в интересах Общества;

суммы, израсходованные Обществом в оплату товаров (работ, услуг), а также по иным обязательственным правоотношениям путем внесения наличных денег непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей (юридических лиц, индивидуальных предпринимателей), а также суммы, израсходованные на уплату вознаграждений банкам за осуществление указанных операций;

суммы, израсходованные на уплату вознаграждения (платы) банкам за инкассацию, прием и перечисление выручки юридических лиц, их обособленных подразделений, индивидуальных предпринимателей из сумм проинкассированных (принятых) наличных денег юридических лиц, индивидуальных предпринимателей;

суммы, израсходованные Обществом на расчеты с банками, за исключением сумм на уплату банкам вознаграждений за открытие (закрытие) банковского счета, свидетельствование подлинности подписей и оттиска печати в карточке с образцами подписей и оттиска печати юридических лиц и индивидуальных предпринимателей, на погашение (возврат) кредита, уплату процентов и плату за пользование кредитом, уплату неустойки (штрафа, пени) за несоблюдение условий кредитного договора.

3.6. В фактический размер расчетов не включаются:

суммы личных денежных средств работников Общества, использованные в интересах Общества, для проведения расчетов в случаях, установленных законодательством (командировочные расходы, расходы, проводимые за счет средств, полученных по договорам дарения, заключенным в соответствии с законодательством, и т.п.);

суммы, израсходованные Обществом на уплату банкам вознаграждений за открытие (закрытие) банковского счета, свидетельствование подлинности подписей и оттиска печати в карточке с образцами подписей и оттиска печати юридических лиц и индивидуальных предпринимателей, на погашение (возврат) кредита, уплату процентов и плату за пользование кредитом, уплату неустойки (штрафа, пени) за несоблюдение условий кредитного договора;

суммы, зачисленные на текущие (расчетные) банковские счета получателей за товары (работы, услуги), а также по иным обязательственным правоотношениям путем внесения юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями (плательщиками) наличных денег непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей.

4. Заключительные положенияВсе вопросы, не урегулированные настоящим Положением, решаются с применением действующего законодательства Республики Беларусь.

Настоящее Положение может быть изменено или дополнено по решению руководителя Общества. Изменения и дополнения утверждаются приказом руководителя Общества.

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ

23 февраля 2015 г. № 94

О внесении дополнений и изменений в Инструкцию о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь

На основании абзацев девятого и тринадцатого статьи 26. абзацев второго и четвертого статьи 30. абзаца третьего статьи 33 и части первой статьи 39 Банковского кодекса Республики Беларусь Правление Национального банка Республики Беларусь ПОСТАНОВЛЯЕТ:

Внести в Инструкцию о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденную постановлением Правления Национального банка Республики Беларусь от 29 марта 2013 г. № 185 (Национальный правовой Интернет-портал Республики Беларусь, 19.04.2013, 8/27396), следующие дополнения и изменения:

1.1. часть вторую пункта 2 после цифр «39» дополнить цифрами «, 39-1»;

1.2. абзац восьмой части первой пункта 3 дополнить словами «, а также физические лица, осуществляющие деятельность от имени юридического лица на основании гражданско-правовых договоров»;

1.3. часть первую пункта 26 дополнить словами «либо расходным кассовым ордерам, оформленным на каждое лицо»;

1.4. пункт 28 изложить в следующей редакции:

«28. Работник обязан не позднее 15 рабочих дней со дня возвращения из командировки, исключая день прибытия, представить в бухгалтерскую службу юридического лица, подразделения, индивидуальному предпринимателю отчет об израсходованных суммах иностранной валюты с приложением документов, подтверждающих произведенные расходы, и возвратить неизрасходованную иностранную валюту либо белорусские рубли, за исключением случаев, установленных в пункте 1 части второй статьи 107 Трудового кодекса Республики Беларусь.

К отчету об израсходованных суммах иностранной валюты прилагаются следующие подтверждающие документы:

проездной документ (билет), в том числе билет на бумажном носителе, выданный при оформлении электронного билета при автомобильной перевозке пассажира в регулярном сообщении, а в случае приобретения электронного билета – маршрут- квитанция на бумажном носителе и посадочный талон (пассажирский купон посадочного талона) при воздушной перевозке пассажира;

кассовый чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, индивидуальным предпринимателем), подтверждающий оплату в наличной иностранной валюте;

чеки кассового суммирующего аппарата или специальной компьютерной системы, полученные в обменном пункте (кассе банка) и свидетельствующие о покупке соответствующей суммы иностранной валюты;

кассовый чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, индивидуальным предпринимателем) и карт-чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, индивидуальным предпринимателем) в случае оплаты расходов, произведенных в служебной командировке за границу, с использованием банковских платежных карточек посредством кассового оборудования. При отсутствии карт-чека прилагается выписка по счету клиента, к которому выдана личная (корпоративная) дебетовая карточка (в случае использования личной дебетовой карточки выписка, подтвержденная банком);

карт-чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, индивидуальным предпринимателем) в случае оплаты расходов, произведенных в служебной командировке за границу, с использованием устройств программно-технической инфраструктуры и систем дистанционного банковского обслуживания (банкомат, инфокиоск, интернет-банкинг, мобильный банкинг, SMS-банкинг, ТВ-банкинг) либо выписка по счету клиента, к которому выдана личная (корпоративная) дебетовая карточка (в случае использования личной дебетовой карточки выписка, подтвержденная банком);

договор страхования, в том числе страховой полис (свидетельство, сертификат) либо иной документ, подтверждающий заключение договора страхования;

другие документы, подтверждающие расходы в соответствии с законодательством.»;

1.5. пункт 29 исключить;

1.6. пункт 30 изложить в следующей редакции:

«30. Отчет об израсходованных суммах иностранной валюты представляется в бухгалтерскую службу работником лично, в виде регистрируемого почтового отправления (датой представления отчета считается дата сдачи на почту регистрируемого почтового отправления) либо с использованием автоматизированной подсистемы документационного обеспечения. Документы, подтверждающие расходы, произведенные в служебной командировке за границу, представляются в бухгалтерскую службу лично либо досылаются в виде регистрируемого почтового отправления.

Отчет об израсходованных суммах иностранной валюты составляется в валюте произведенных операций. Суммы расходов, произведенных в служебной командировке за границу, пересчитываются в валюту выданного аванса либо в валюту счета клиента, к которому выдана личная (корпоративная) дебетовая карточка, за исключением сумм расходов по проживанию вне места жительства (далее – суточные).

В случае, если оплата расходов, связанных со служебной командировкой за границу, производилась работником за счет средств на счете клиента, к которому выдана корпоративная дебетовая карточка, данные расходы в отчете об израсходованных суммах иностранной валюты указываются с учетом обменного курса банка-эмитента, установленного для проведения операций при использовании банковских платежных карточек, и (или) обменного курса, установленного платежной системой. Если на дату составления отчета об израсходованных суммах иностранной валюты отсутствует информация об использованном обменном курсе, то в отчете об израсходованных суммах иностранной валюты расходы, связанные со служебной командировкой за границу, в том числе суточные, указываются с учетом официального курса белорусского рубля к соответствующей иностранной валюте, установленного Национальным банком на дату составления отчета об израсходованных суммах иностранной валюты.

В отчете об израсходованных суммах иностранной валюты суточные указываются в иностранной валюте, в которой были выданы наличными либо перечислены на счет клиента, к которому выдана личная дебетовая карточка, или в белорусских рублях по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком на дату выдачи (перечисления) аванса, и не пересчитываются на дату составления отчета об израсходованных суммах иностранной валюты.

В случае принятия нанимателем решения о продлении срока командирования работника в период его нахождения в служебной командировке в отчете об израсходованных суммах иностранной валюты суточные за дни, на которые работнику был продлен срок командирования и не выдан (не перечислен) аванс, указываются в иностранной валюте либо белорусских рублях по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком на дату составления отчета об израсходованных суммах иностранной валюты.

В случае направления работника в долгосрочную командировку и принятия нанимателем решения о перечислении средств на оплату расходов, связанных со служебными командировками за границу, частями на протяжении времени нахождения

командированного работника за границей в отчете об израсходованных суммах иностранной валюты суточные указываются в суммах на каждую дату зачисления аванса и не пересчитываются на дату составления отчета об израсходованных суммах иностранной валюты.»;

часть первую исключить;

части вторую–пятую считать соответственно частями первой–четвертой;

в части третьей слова «выданная под отчет сумма иностранной валюты» заменить словами «иностранная валюта»;

из третьего предложения части первой слово «банка» исключить;

часть вторую дополнить словами «, либо белорусских рублях по официальному курсу белорусского рубля, установленному Национальным банком к иностранной валюте, в которой получен аванс, на дату составления отчета об израсходованных суммах иностранной валюты»;

часть третью дополнить вторым предложением следующего содержания: «Если на дату составления отчета об израсходованных суммах иностранной валюты отсутствует информация об использованном обменном курсе, то в отчете об израсходованных суммах иностранной валюты расходы, связанные со служебной командировкой за границу, указываются с учетом официального курса белорусского рубля к соответствующей иностранной валюте, установленного Национальным банком на дату составления отчета об израсходованных суммах иностранной валюты.»;

часть четвертую дополнить словами «, либо белорусских рублях по официальному курсу белорусского рубля, установленному Национальным банком к иностранной валюте, в которой на счет клиента – физического лица перечислен аванс, на дату составления отчета об израсходованных суммах иностранной валюты»;

1.9. часть вторую пункта 33 изложить в следующей редакции:

«Окончательный расчет между нанимателем и командированным работником проводится в иностранной валюте, в которой получен аванс, либо белорусских рублях по официальному курсу белорусского рубля, установленному Национальным банком к иностранной валюте, в которой получен аванс, на дату составления отчета об израсходованных суммах иностранной валюты.»;

1.10. в пункте 34:

после части первой дополнить пункт частью следующего содержания:

«В случае перечисления аванса на счет клиента – физического лица пересчет израсходованной работником в служебной командировке суммы иностранной валюты в валюту аванса осуществляется с использованием обменного курса банка-эмитента, установленного для проведения операций при использовании банковских платежных карточек, и (или) обменного курса, установленного платежной системой. Если на дату составления отчета об израсходованных суммах иностранной валюты отсутствует информация об использованном обменном курсе, то в отчете об израсходованных суммах иностранной валюты расходы, связанные со служебной командировкой за границу, указываются с учетом официального курса белорусского рубля к соответствующей иностранной валюте, установленного Национальным банком на дату составления отчета об израсходованных суммах иностранной валюты.»;

часть вторую считать частью третьей;

из части третьей слова «по решению нанимателя» исключить;

1.11. дополнить Инструкцию пунктом 34-1 следующего содержания:

«34-1. В случае принятия нанимателем решения об отмене служебной командировки за границу работник обязан не позднее 3 рабочих дней, исключая дату принятия нанимателем такого решения, представить в бухгалтерскую службу юридического лица, подразделения, индивидуальному предпринимателю отчет об израсходованных суммах иностранной валюты, возвратить иностранную валюту или белорусские рубли путем внесения их в кассу либо осуществления банковского перевода на счет юридического

лица, индивидуального предпринимателя, за исключением случаев, установленных в пункте 1 части второй статьи 107 Трудового кодекса Республики Беларусь. По решению нанимателя при отсутствии израсходованных сумм иностранной валюты или белорусских рублей работник не представляет отчет об израсходованных суммах иностранной валюты.»;

1.12. из части второй пункта 35 слова «по решению нанимателя» исключить;

1.13. пункт 39 изложить в следующей редакции:

«39. Допускаются выдача (перечисление) работнику юридическим лицом, подразделением, индивидуальным предпринимателем иностранной валюты под отчет, выдача корпоративной дебетовой карточки для осуществления расходов, связанных со следующей служебной командировкой за границу, без представления полного отчета по ранее выданным (перечисленным) этому работнику суммам при условии соблюдения порядка и сроков, определенных в пункте 28 настоящей Инструкции для представления отчета об израсходованных суммах иностранной валюты по каждой командировке.

Не допускаются передача другим лицам иностранной валюты, полученной на расходы, связанные со служебными командировками за границу, а также использование корпоративных дебетовых карточек физическими лицами, не являющимися держателями этих карточек.»;

1.14. дополнить Инструкцию пунктом 39-1 следующего содержания:

«39-1. При направлении в одну служебную командировку нескольких работников допускается (с письменного согласия всех командированных работников) проведение оплаты расходов по проезду к месту служебной командировки и обратно, найму жилого помещения одним из командированных работников за всех лиц, направленных в данную служебную командировку, со счета клиента, к которому выдана корпоративная дебетовая карточка.

В этом случае указанные расходы включаются в отчет об израсходованных суммах иностранной валюты работником, осуществлявшим их оплату посредством корпоративной дебетовой карточки. Отчет об израсходованных суммах иностранной валюты представляется в порядке и сроки, предусмотренные в пунктах 28 и 30 настоящей Инструкции, с указанием всех сумм расходов по каждому работнику, направленному в данную командировку.».

Настоящее постановление вступает в силу после его официального опубликования.

Председатель Правления П.В.Каллаур

Премьер-министр Республики Беларусь