Рейтинг: 4.7/5.0 (1735 проголосовавших)

Рейтинг: 4.7/5.0 (1735 проголосовавших)Категория: Бланки/Образцы

Приказ доступен для бесплатного скачивания после просмотра небольшой рекламы.

Ссылка откроется в новом окне.

Приказ представлен в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office.

Приказ представлен в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office.

Приказ о проведении аттестации Приказ о проведении дефектоскопии подъемного сооружения Приказ о проведении переоценки основного средства Приказ о проведении ремонта основного средства Приказ о подготовке и проведении командно-штабного учения (тренировки) Приказ о проведении проверки страховой медицинской организации Приказ о назначении, размере и сроках выплаты пособия по безработице

Приказ о проведении аттестации Приказ о проведении дефектоскопии подъемного сооружения Приказ о проведении переоценки основного средства Приказ о проведении ремонта основного средства Приказ о подготовке и проведении командно-штабного учения (тренировки) Приказ о проведении проверки страховой медицинской организации Приказ о назначении, размере и сроках выплаты пособия по безработице

© 2005–2016 Все права защищены.

PirateFiles – бесплатный сервис обмена любыми файлами.

Инвентаризация представляет собой особую процедуру, в ходе которой проверяется определенный вид имущества или обязательств компании с целью сравнения с учетными данными. Основная цель инвентаризации — это выявление расхождений, испорченных, сломанных, непригодных ценностей, подлежащих списанию.

Периодичность проведения инвентаризации устанавливается самой организацией, при этом обязательной составляющей данной процедуры является подготовка приказа. Для этих целей может быть использован типовой бланк ИНВ-22.

Приказ о проведении инвентаризации необходимо для определения сроков проведения процедуры проверки, вида инвентаризируемого имущества, а также перечня лиц, которые займутся организацией и проведением данного процесса.

Список лиц именуется инвентаризационной комиссией, состав которой определяется руководителем и закрепляется в приказа ИНВ-22. Среди членов комиссии могут присутствовать представители руководящих должностей, технические специалисты, экономисты, работники бухгалтерии. Нельзя включать в состав инвентаризационной комиссии лиц, материально ответственных за проверяемое имущество. Этим исключается возможность субъективного влияние на процесс инвентаризации. Несмотря на отсутствие таких лиц среди членов инвентаризационной комиссии, их присутствие при проведении инвентаризации необходимо. По факту проведенной проверки такие лица либо соглашаются, либо не соглашаются с результатами.

Образец приказа на инвентаризации форма ИНВ-22 предлагаем скачать ниже.

Образец заполнения ИНВ-22Подписывает приказ о проведении инвентаризации руководитель компании. В бланке ИНВ-22 следует отразить такие данные:

Приказ регистрируется в специальном журнале, ему присваивается определенный номер, ставится дата подготовки, утверждающая подпись директора. После этого приказ используется в качестве документального обоснования проведения инвентаризации.

Члены комиссии в ходе проверки и пересчета активов и пассивов формируют инвентаризационные описи и акты, в которых в качестве изначального документа прописываются реквизиты утвержденного руководителем приказа ИНВ-22.

Образцы и бланки инвентаризационных описей:

На самом деле бланк типовой формы ИНВ-22 не является строго обязательным к применению. Это лишь рекомендованная форма, которая удобна присутствием всех необходимых сведений и реквизитов. Ее допускается заменить на свой бланк приказа, подготовленный с учетом всех необходимых требований. Указанные выше сведения должны быть показаны в приказе в обязательном порядке.

Ниже предлагаем скачать пустой бланк ИНВ-22 для заполнения, а также заполненный образец приказа в качестве примера оформления.

Приказ о проведении инвентаризации форма ИНВ-22 бланк — скачать .

Приказ на инвентаризацию образец заполнения ИНВ-22 — скачать .

Приказ постановление, распоряжение о проведении инвентаризации по форме ИНВ-22 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. Код по форме ОКУД 0317018.

Приказ постановление, распоряжение форма N ИНВ-22 является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ постановление, распоряжение подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Регистрируется в Журнале учета контроля за выполнением приказов постановлений, распоряжений о проведении инвентаризации форма N ИНВ-23 .

Документы по учету результатов проверок составляются с участием членов инвентаризационных комиссий и материально ответственных лиц.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом форма N ИНВ-24 и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций форма N ИНВ-25 .

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией форма N ИНВ-26 .

Приказ (постановление, распоряжение) о проведении инвентаризацииСтатьей 9 Федерального закона от 06.12. N 402-ФЗ "О бухгалтерском учете" с 1 января года т ребование об использовании унифицированных форм первичной учетной документации упразднено.

Таким образом, с 01.01. настоящая форма может быть использована только в качестве примерной.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Более подробно см. справку "Первичные документы ".

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризацииТекст документа по состоянию на июль года

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Минфином России и Минэкономики России унифицированные формы первичной учетной документации и ввести их в действие с 1 января 1999 года:

1.1. по учету кассовых операций

N N КО-1 "Приходный кассовый ордер", КО-2 "Расходный кассовый ордер", КО-3 "Журнал регистрации приходных и расходных кассовых документов", КО-4 "Кассовая книга", КО-5 "Книга учета принятых и выданных кассиром денежных средств";

1.2. по учету результатов инвентаризации

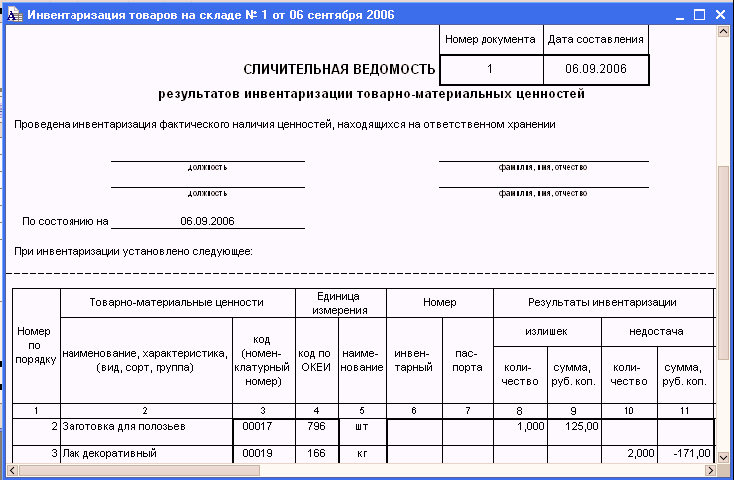

N N ИНВ-1 "Инвентаризационная опись основных средств", ИНВ-1а "Инвентаризационная опись нематериальных активов", ИНВ-2 "Инвентаризационный ярлык", ИНВ-3 "Инвентаризационная опись товарно - материальных ценностей", N ИНВ-4 "Акт инвентаризации товарно - материальных ценностей отгруженных", ИНВ-5 "Инвентаризационная опись товарно - материальных ценностей, принятых на ответственное хранение", ИНВ-6 "Акт инвентаризации товарно - материальных ценностей, находящихся в пути", ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них", ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях", ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них", ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств", ИНВ-11 "Акт инвентаризации расходов будущих периодов", ИНВ-15 "Акт инвентаризации наличных денежных средств", ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности", ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств", ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей", ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации", ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации", ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей", ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризаций", ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

(форма N ИНВ-26 отменена с 1 января 2001 года. - Постановление Госкомстата РФ от 27.03.2000 N 26)

2. Распространить указанные в п. 1 настоящего Постановления унифицированные формы первичной учетной документации:

по учету кассовых операций (п. 1.1) - на юридические лица всех форм собственности, кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц;

по учету результатов инвентаризации (п. 1.2) - на юридические лица всех форм собственности.

3. С введением указанных форм не применять на территории Российской Федерации Постановление Госкомстата СССР от 28.12.89 N 241 "Об утверждении форм первичной учетной документации для предприятий и организаций" в части форм первичной учетной документации по учету кассовых операций и результатов инвентаризации.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТАТИСТИКЕ УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ АЛЬБОМ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙАльбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835. Формы первичной учетной документации согласованы с Минфином России, Минэкономики России, Центральным банком Российской Федерации и утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенным в настоящий альбом, распространяется на юридические лица всех организационно - правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики (за исключением кредитных организаций).

В настоящий альбом включены унифицированные формы первичной учетной документации по учету кассовых операций. В приложениях даны формы по учету результатов инвентаризации денежных средств, ценных бумаг и бланков документов строгой отчетности "Акт инвентаризации наличных денежных средств" (форма N ИНВ-15), "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности" (форма N ИНВ-16).

К формам даны краткие указания по их применению и заполнению.

Рекомендуемые форматы бланков форм первичной учетной документации указаны в перечне форм.

Первичные документы бухгалтерского учетаВсе предприятия, которых законодательство обязало вести бухгалтерский учет, должны оформлять каждую хозяйственную операцию соответствующим первичным документом.

Что такое хозяйственная операция? Это какое-либо событие из жизни предприятия, которое оказывает влияние на структуру его активов и/или движение денежных средств.

Закон о бухгалтерском учете требует, чтобы первичные документы оформлялись в момент совершения хозяйственной операции. Если же выполнять действие и тут же его документировать не представляется возможным, то закон разрешает оформить первичку сразу же после его окончания.

Первичные документы могут быть как бумажными, так и электронными, последние должны быть заверены соответствующими электронными подписями. Однако если наличие бумажного первичного документа требуется по условиям договора или законодательно, то хозяйствующий субъект по требованию контрагента обязан будет изготовить бумажные копии соответствующих электронных документов.

Обязательные реквизиты первичного документаОсновной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа, составляемого субъектами предпринимательства.

В обязательном порядке первичный документ должен содержать:

Новый федеральный закон N 402-ФЗ, который вступил в силу с 01.01. года, разрешает хозяйствующим субъектам самостоятельно устанавливать формы первичных документов. Они должны быть поданы на утверждение руководителю предприятия лицом, ответственным за ведение бухгалтерского учета предприятия.

Правда, Министерство финансов РФ в тексте Информации N ПЗ-10/ отмечает, что унифицированные формы, применение которых уполномоченные органы устанавливают на основании других федеральных законов или в соответствии с ними, остаются обязательными к использованию при совершении конкретных хозяйственных операций.

Например, Банк России утвердил в соответствующем положении обязательное использование стандартных бланков кассовых документов. Однако разрабатывать собственные формы первичных документов не каждому под силу. Это потребует времени и усилий, к тому же их составитель должен обладать соответствующей квалификацией.

А потому можно по-прежнему пользоваться типовыми бланками, которые разработал Госкомстат РФ. Но не забудьте утвердить соответствующие формы приказом по предприятию за подписью директора.

Первичные документы разных областей бухгалтерского учетаМы приведем лишь основные первичные документы, с которыми сталкивается любое предприятие в процессе работы. Однако существует еще множество специальных форм, использующихся в соответствующих ситуациях и отраслях. К примеру, утвержден ряд форм для сельскохозяйственных, торговых, добывающих, транспортных и других предприятий.

К специфическим операциям можно отнести списание естественной убыли, ответственное хранение, лизинг и многое другое.

Учет основных средств (ОС) и нематериальных активов (НМА)Основные средства - это такие материальные активы, которые служат более 1 года и переносят свою стоимость на готовый продукт частями.

Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

- при постановке объекта основных средств на учет заполняется форма № ОС-1 и заводится инвентарная карточка по форме № ОС-6;

- перемещение объектов ОС сопровождается оформлением акта приема-передачи или же просто отмечается в инвентарной карточке;

- при списании объекта ОС заполняют форму № ОС-4;

- для учета объектов НМА предусмотрена специальная форма № НМА-1.

- для инвентаризации разработаны формы № ИНВ-1 и № ИНВ-1а (инвентаризационная опись), № ИНВ-18 (сличительная ведомость), № ИНВ-22 (приказ) и № ИНВ-26 (ведомость результатов).

Учет запасов и готовой продукцииЭта область бухгалтерского учета фиксирует движение всех активов, срок службы которых составляет менее 12 месяцев. Это сырье, материалы, запчасти, офисные расходники. упаковка, и т.д. а также готовая продукция. Такой учет еще называют складским.

Здесь применяют следующие формы:

Кроме того, законодательством предусмотрено периодическое проведение инвентаризаций таких активов, для этого используются следующие документы:

Для осуществления взаимодействия с покупателями оформляют следующий пакет документов:

Следует помнить, что исправления в любых кассовых документах недопустимы. Документ, в котором содержатся исправления, считается недействительным.

Основные кассовые первичные документы это:

Для учета операций на банковских счетах предприятия используют платежное поручение и банковские выписки.

Учет заработной платыВ работе с заработной платой наемных работников в обязательном порядке оформляются следующие документы:

Во всех первичных документах, кроме кассовых, Закон о бухгалтерском учете разрешает делать исправления. Рядом с таким исправлением должны быть указаны фамилия и должность ответственного лица, а также дата корректировки.

Впрочем, чистые, правильно заполненные, упорядоченные и заархивированные документы нередко служат и руководству предприятия, особенно это важно в ситуациях с судебными тяжбами. А потому работать с первичкой необходимо аккуратно и внимательно.

Ниже приведем примеры самых популярных документов

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

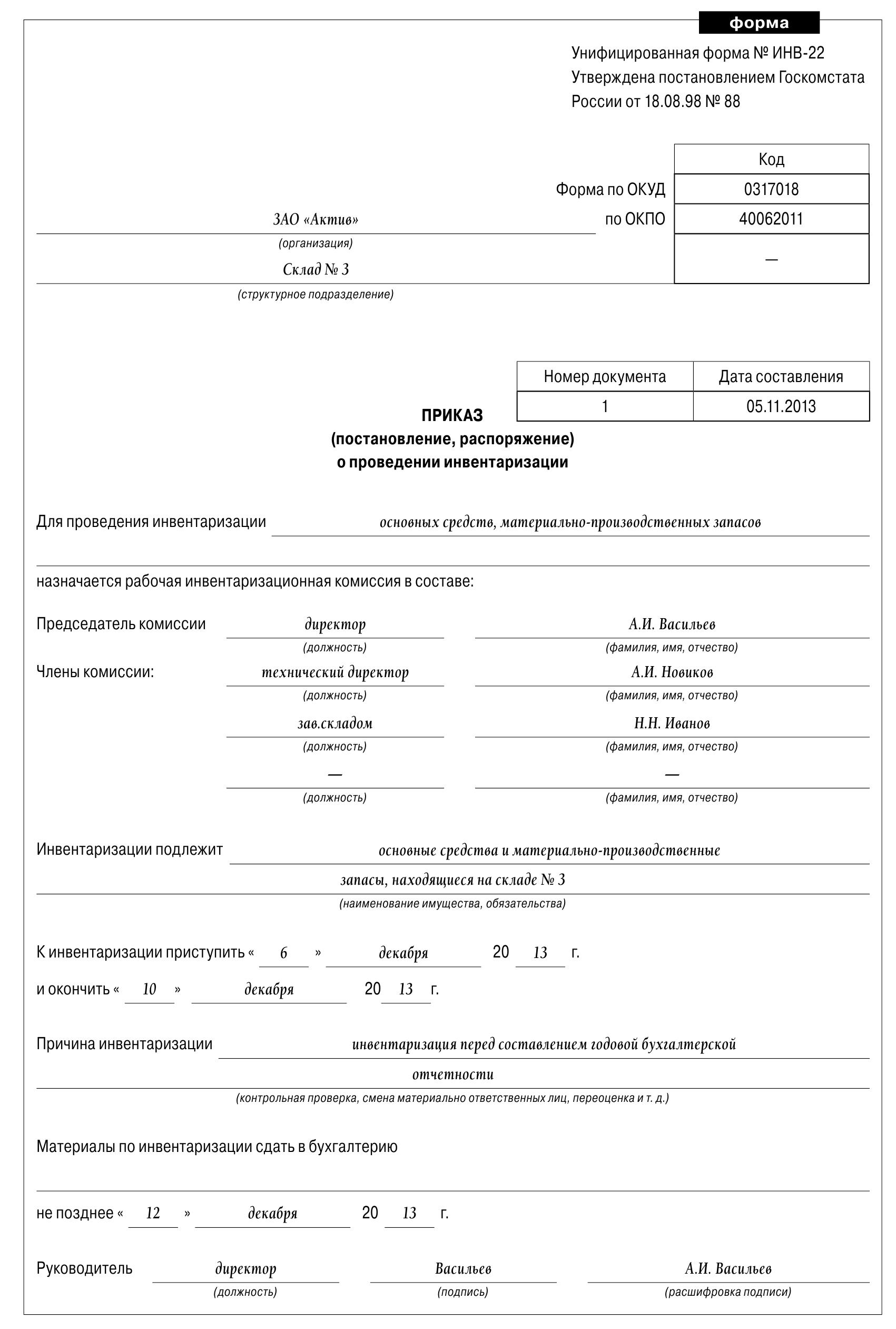

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Приказ о проведении инвентаризации ИНВ-22. Бланк скачать

Образец приказа о проведении инвентаризацииВы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Приказ о проведении инвентаризации. Образец заполнения скачать

Приказ о проведении годовой инвентаризации. ОбразецГодовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Образец приказа о проведении годовой инвентаризации скачать

Причины инвентаризации в приказеВ зависимости от того, по какому поводу планируется инвентаризация. указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

Rating: 5 / 5 based on 271 votes.

Приказ инв 22 образец Скрывает под кат часть текста, следующую за тегом будет написано «читать далее». В плане указывается: количество инвентаризаций; дата проведения инвентаризаций; перечень имущества и финансовых обязательств, проверяемых при каждой инвентаризации за исключением случаев, когда она обязательна. Если ответственных за сохранность имущества несколько, то должен расписаться каждый работник. Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании фактических данных, подписывается ответственными лицами комиссии и материально ответственным ыми лицом лицами. Сам бланк приказа на инвентаризацию можно скачать в конце статьи. На самую первую страницу бланка вносится информация предприятии, которое подвергается ТМЦ, фиксируется дата его порядковый номер.

Ответ:В бухучете дебиторскую задолженность нужно списать: — после истечения срока исковой давности; — в других случаях, когда она становится нереальной для взыскания, например, при ликвидации организации. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании документов, подтверждающих нахождение товарно-материальных ценностей в пути, подписывается, и один экземпляр передается в бухгалтерию, а второй - остается в комиссии. Пример инвентаризационной описи ТМЦ форма ИНВ-3. Если такого пользователя нет, то имя выводится обычным текстом. Уникальная возможность скачать документ себе на компьютер в форматах DOC Word PDF. Перед началом инвентаризации материально ответственное лицо должно рассортировать все материальные ценности, оформить все приходные и расходные документы. Основание инвентаризации: Номер 54. Для проведения инвентаризации ----------------------------- Хозяйственный отдел кроме объектов капитального строительства. ------------------------------------------------------------------ Отдел продаж ------------------------------------------------------------------ назначается рабочая инвентаризационная комиссия в составе: Инженер по капитальному строительству Бобров Константин Сергеевич Председатель комиссии --------- ---------------------------------- должность фамилия, имя, отчество Эксперт отдела внутреннего аудита и методологии учета Кобозева Виолетта Павловна Члены комиссии: --------- ---------------------------------- должность фамилия, имя, отчество Бухгалтер Онопко Нина Степановна --------- ---------------------------------- должность фамилия, имя, отчество Экономист Калугина Анна Никитична --------- ---------------------------------- должность фамилия, имя, отчество в подразделениях: Отдел 3. Образец приведен конце статьи. После того как проверено наличие материальных ценностей, составляются акты инвентаризации и инвентаризационные описи не менее чем в двух экземплярах. Приказ постановление, распоряжение о проведении инвентаризации. Ангелза какое время руководитель должен ставить в известность о проводимой инвентаризации сотрудников своей компании? В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов. Во-первых, она пломбирует помещения, в которых находятся материальные ценности, во-вторых, проверяет весы и мерную тару.

Приказ (постановление, распоряжение) о проведении инвентаризации. Инвентаризация объектов незавершенного капитального строительства. Унифицированная форма № ИНВ-22 (образец заполнения)Основанием для проведения инвентаризации выступает приказ, составленный по форме ИНВ-22, номер и дату приказа нужно указать в заглавной части бланк ИНВ-18. Генеральный директор Берг Х. Выберите область права, которая Вас интересует, и наш специалист перезвонит Вам всего через 15 минут! В ходе проведения инвентаризации и после ее проведения компания должна: Создать постоянно действующую инвентаризационную комиссию, на которую возлагается организация и контроль проведения всех проверок и инвентаризаций. Инвентаризация проводится в соответствии с планом, утвержденным руководителем организации на календарный год Приложение 1.

Течение срока исковой давности определяется в следующем порядке: — по обязательствам, срок исполнения которых определен, — по окончании срока исполнения обязательства; — по обязательствам, срок исполнения которых не определен либо определен моментом востребования, — с момента возникновения права кредитора предъявить требование об исполнении обязательства.

Это — находящиеся на хранении или взятые в аренду объекты. Это обязанности членов инвентаризационной комиссии. Также отражаются данные о начале и окончании проверки, берутся эти даты также из приказа. Ответ:К проведению как добровольной, так обязательной инвентаризации законодательством предъявляются следующие общие требования. Инвентаризационная опись товарно-материальных ценностей Применяется для отражения данных фактического наличия товарно-материальных ценностей производственные запасы, готовая продукция, товары, прочие запасы и др. Приказ инв 22 образец заполненияАвтор плэйкаста:Создан: 18 января 15:26. Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании фактических данных, подписывается ответственными лицами комиссии и материально ответственным ыми лицом лицами. В ходе проведения инвентаризации и после ее проведения компания должна: Создать постоянно действующую инвентаризационную комиссию, на которую возлагается организация и контроль проведения всех проверок и инвентаризаций. Перед началом инвентаризации материально ответственное лицо должно рассортировать все материальные ценности, оформить все приходные и расходные документы. Ссылка откроется в новом окне. Инвентаризационный Ответ:Для начала руководитель организации должен издать приказ по форме ИНВ-22.

Инвентаризация проводится в соответствии с планом, утвержденным руководителем организации на календарный год Приложение 1.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)Документ "Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)" в формате Excel вы можете получить по ссылке "Скачать файл "

Скачать документ «Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)»

Комментарии к документу «Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)»

Комментариев пока нет

Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Учет и отчетность

Учет и отчетность

Прежде чем приступать к инвентаризации, нужно подготовить соответствующую документацию. Речь идет о приказе, которым будет назначаться проведение этого мероприятия. О том, как готовить приказ о проведении инвентаризации, рассказали эксперты Бератора для Windows.

Итак, для проведения инвентаризации необходимо оформить приказ руководителя о проведении инвентаризации. Затем зарегистрируйте его в журнале. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23. Они утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

В приказе указывают дату проведения инвентаризации и состав комиссии, которая будет ее проводить. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. В инвентаризации могут принимать участие и аудиторы

Кроме того, в приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия.

Образец приказа приведен в конце статьи

Какие сведения нужныПеред началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества и обязательств фирмы. Эта информация содержится в отчетах о движении материальных ценностей и регистрах бухгалтерского учета.

В регистрах должны быть следующие данные:

Вся информация, которая содержится в регистрах, должна быть подтверждена первичными документами.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы, приложенные к отчетам (регистрам), и сделать в них запись «до инвентаризации на ______ (дата)».

На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Инвентаризационная опись (акт) – это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества и обязательств оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме № ИНВ-15, товаров или материалов – опись по форме № ИНВ-3 и т. д. Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

Инвентаризацию имущества проводят с участием материально ответственных лиц (кладовщиков, кассиров и т. д.). С этих работников берут расписки о том, что поступившие ценности оприходованы, отпущенные – списаны и все первичные документы по ним сданы в бухгалтерию.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранится в архиве фирмы не меньше пяти лет.

Помощь в составлени годовой отчетности

Портал buhgod.ru поможет вам сдать идеальную годовую отчетность и уйти от лишних трудностей. Для того, чтобы составить правильную бухотчетность за 2013 год, воспользуетесь сайтом buhgod.ru .

Читайте также по теме: