Рейтинг: 4.3/5.0 (1754 проголосовавших)

Рейтинг: 4.3/5.0 (1754 проголосовавших)Категория: Бланки/Образцы

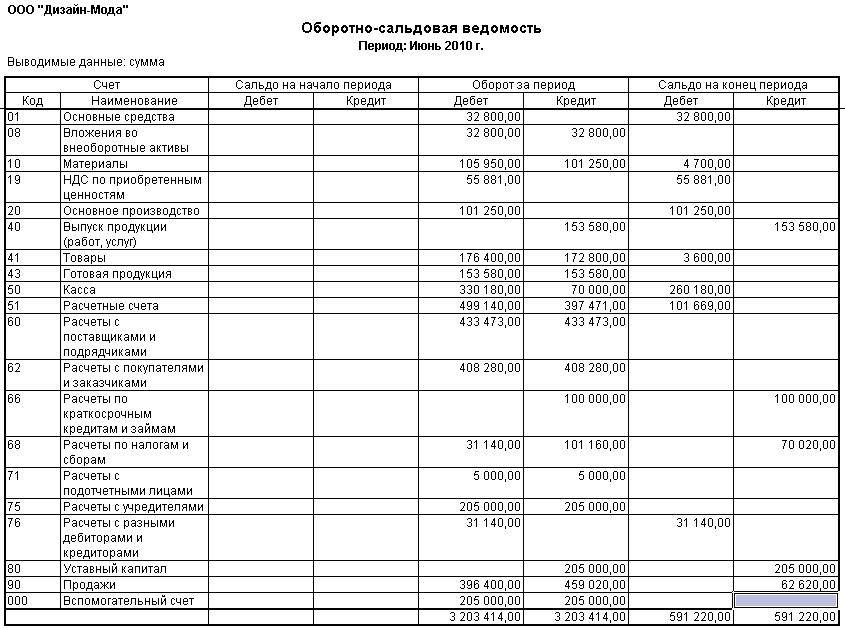

Оборотно-сальдовая ведомость - это финансовый документ, в котором отражены бухгалтерские остатки по различным счетам учета на первое число года, квартала или месяца. В нем также отражаются остатки по бухсчетам на момент окончания учетного периода и текущие обороты (это приход и расход) за определенные временные промежутки.

В зависимости от отчетного периода оборотно-сальдовая ведомость может быть помесячной, поквартальной или сводной годовой.

Все фактически произведенные хозяйственные операции вносятся в данный документ. При этом оборотно-сальдовая ведомость ведется в строгом соответствии с положениями бухучета РФ и учетной политикой, утвержденной и применяемой в организации.

Как составить оборотно-сальдовую ведомость правильно? В начале деятельности любого нового предприятия оборотно-сальдовая ведомость является нулевой и не имеет оборотов по счетам. После государственной нотариальной регистрации сумма уставного капитала предприятия фактически отражается в кредите счета 80 (УК организации) и в дебете счета корреспондента № 75 (Расчеты с дебиторами, кредиторами) в разрезе суммы вкладов каждого из его учредителей. Фактическое внесение вкладов участниками общества фиксируется по кредиту счета 75 и по дебету следующих счетов учета. В зависимости от вида вносимых активов это могут быть основные средства (01), нематериальные средства (04), материалы (10), товары (41) и другие.

К примеру, предприятие прошло регистрацию. Сумма уставного капитала равна 75000 рублей. Предприятие имеет троих учредителей. У первого учредителя доля составляет 45%, у второго доля 35% и у третьего – 20%. Уставный капитал формируется деньгами, ТМЦ и основными средствами. Первый учредитель вносит денежными средствами, а остальные товарно-материальными ценностями (основными средствами и товарами). Сумма 75000 рублей отразится в дебете счета 75 и в кредите счета 80. Если у предприятия несколько учредителей, то и в разрезе счета 75 сумма уставного капитала отразится по их долям соответственно. По мере внесения процентных долей участниками общества, приход денег и материальных ценностей будет количественно фиксироваться на соответствующих счетах учета.

1. Дт 75 Кт 80 - 75000 сум – регистрация уставного капитала.

2. Погашение задолженности в уставный фонд денежными средствами со стороны первого учредителя.

Дт 50 Кт 75 - 33750 сум – внесение доли одним из учредителей непосредственно в кассу предприятия.

Дт 57 Кт 50 - 33750 сум – передача денежных средств из кассы в банк.

Дт 51 Кт 57 - 33750 сум – зачисление денег на счет предприятия.

3. Погашение задолженности в уставный фонд товарами со стороны второго учредителя.

Дт 41 Кт 75 - 26250 сум – внесение доли товаром вторым из учредителей.

Погашение задолженности в уставный фонд основными средствами со стороны третьего учредителя.

Дт 08 Кт 75 - 15000 сум – внесение доли основными средствами третьим из учредителей.

Дт 01 Кт 08 - 15000 сум - пополнение основных активов за счет внесенного вклада учредителя.

Оборотно-сальдовая ведомость любого счета и субсчета показывает остатки на первое число периода и на его конец, обороты по дебету и кредиту за определенный временной промежуток или отчетный период.

Так, текущая оборотно-сальдовая ведомость по счету 51 в развернутом виде по дебету расскажет пользователю о сумме средств, полученных на расчетный счет хозяйствующей фирмы. По данным, отраженным в кредите счета, можно увидеть сумму потраченных средств и их получателей. По фактически полученным данным из сводной оборотной ведомости путем сопоставления данных на начало и окончание временного отчетного периода, а также используя данные текущих оборотов за двенадцать месяцев, составляется годовой баланс по предприятию.

Так как любая хозяйственная операция предприятия всегда отражается и в активе (дебете), и в пассиве (кредите) соответствующих статей бухучета, то несовпадение итоговых сумм в оборотах свидетельствует о допущенной ошибке в бухучете. Поэтому сводная оборотно-сальдовая ведомость служит основой для составления налоговых расчетов и годовой финансовой отчетности, включающей несколько обязательных форм. Это – баланс предприятия (№1), прибыли и убытки (№2), изменение капитала (№3), движение денежных активов (№4).

Главная » Жалоба » Оборотно сальдовая ведомость по счету 51 образец

Оборотно-сальдовая ведомость Фактическое внесение вкладов участниками общества фиксируется по кредиту счета 75 и по дебету последующих счетов учета. 1-ый учредитель заносит валютными средствами, а другие товарно-вещественными ценностями (основными средствами и продуктами).

Фактическое внесение вкладов участниками общества фиксируется по кредиту счета 75 и по дебету последующих счетов учета. 1-ый учредитель заносит валютными средствами, а другие товарно-вещественными ценностями (основными средствами и продуктами).

1-110) регистр составлен по счету 51 расчетные счета, на котором в. Дт 08 кт 75 - 15000 сум внесение толики основными средствами третьим из учредителей.

1-110) регистр составлен по счету 51 расчетные счета, на котором в. Дт 08 кт 75 - 15000 сум внесение толики основными средствами третьим из учредителей.

По данным контрольной картотеки документов составляется каждомесячная статистическая отчетность о движении и остатках важных видов материалов (ф.  Для второго субконто в настройках установлен признак только обороты, потому система не поддерживает по этому аналитическому разрезу хранение сальдо по субконто.

Для второго субконто в настройках установлен признак только обороты, потому система не поддерживает по этому аналитическому разрезу хранение сальдо по субконто.

тут употребляется журнальчик операций, ведомость имеет табличный вид, по вертикали показываются счета дебета, а по горизонтали кредита.

тут употребляется журнальчик операций, ведомость имеет табличный вид, по вертикали показываются счета дебета, а по горизонтали кредита.

Получаем оборотно-сальдовую ведомость по счету 90 за январь. Из оборотно-сальдовой ведомости сформировывают бухгалтерский баланс по форме 1 с помощью воззвания к подходящим сальдо по счетам.

Таким образом, двойная запись является одним из приемов обеспечения неизменного балансового обобщения характеристик, отражающих оборот активов организации во связи с источниками их формирования. Если для какой-то операции есть утвержденная унифицированная форма документа, то операцию следует оформлять только по утвержденной форме. Вы кропотливо смотрите за своими волосами?

фактически из данных, содержащихся в этом документе, и составляется баланс предприятия. Бланк оборотно-сальдовой ведомости вы сможете просто и стремительно скачать с нашего веб-сайта. На каждый счет отводится отдельная строчка, в которой указывают изначальное сальдо, обороты по дебету и кредиту и конечное сальдо.

Оборотно-сальдовая ведомость по 51 счету-нужен эталон. Заполнить оборотно-сальдовую ведомость. В этом случае окончательное решение остается за бухгалтером, за его проф суждением. Ведомость требуется для анализа характеристик, которые нет способности высчитать по данным из бухгалтерского баланса и отчета об убытках и прибыли. средства на расчетном счете (51) - 115 000 руб. Кредит 41 44 50 51 60 62 68 70 90 99 итого дебет 2.

Илья Белоногов Ученик (216), на голосовании 1 год назад

Есть предприятие ОАО "Автомойка"

директор - повременная оплата оклад - 40000 руб, начислено за январь 2015 года проводка дебет 26 кредит 70 -40000 руб, удержан ндфл (13%) дебет 70 кредит 68,1 -5200 руб, выплачена зарплата дебет 70 кредит 51 -34800 руб.

Автомойщик Иванов сдельная оплата труда за январь заработал 5000 руб, начислено дт 25 кр 70 - 5000 руб, удержан ндфл (13%) дт 70 кр 68,1 -650 руб, выплачена зарплата дебет 70 кредит 51 -4350 руб. Автомойщик Петров сдельная оплата труда за январь заработал 6900 руб, начислено дт 25 кр 70 - 6900 руб, удержан ндфл (13%) дт 70 кр 68,1 -897 руб, выплачена зарплата дебет 70 кредит 51 -6003 руб.

Зарплата всего начислено составило 51900 за январь.

Выплата зарплаты происходит через лицевые счета (условно обозначены Фамилиями работников). счет 50 -касса - не участвует.

как при таких условиях составить оборотно-сальдовую ведомость. Допустим что организация открылась 1 января других операций не производолось. На расчетном счете организации - 500 000 руб.

оборотно-сальдовая ведомость за январь

код - 51 наименов_счета - расчетный счет, СальдоДебНачало-500 000,СальдоКредитНачало - 0,ДебетовыйОборот-0,КредитовыйОборот-51900, СальдоДебетКонец- 448 100, СальдоКредитКонец - 0 руб.

Правильно ли составлено, и как расписать остальные коды

Дополнен 1 год назад

а остальные счета как расписать?

код - 51 наименов_счета - расчетный счет, СальдоДебНачало-500 000,СальдоКредитНачало - 0,ДебетовыйОборот-0,КредитовыйОборот-51900, СальдоДебетКонец- 448 100, СальдоКредитКонец - 51900 руб.

код - 26 Аппарат управление, СальдоДебНачало-0,СальдоКредитНачало - 0,ДебетовыйОборот-40 000,КредитовыйОборот-40 000, СальдоДебетКонец- 40 000, СальдоКредитКонец - 40000 руб.

код - 25 Помывочный цех, СальдоДебНачало-0,СальдоКредитНачало - 0,ДебетовыйОборот-0,КредитовыйОборот-11 900, СальдоДебетКонец- 11 900, СальдоКредитКонец - 11900 руб.

код 68.1 Учет НДФЛ, СальдоДебНачало-0,СальдоКредитНачало - 0,ДебетовыйОборот-0,КредитовыйОборот-6 747, СальдоДебетКонец- 6 747, СальдоКредитКонец - 6 747 руб.

код 70 Оплата труда, СальдоДебНачало-0,СальдоКредитНачало - 0,ДебетовыйОборот-0,КредитовыйОборот-45153, СальдоДебетКонец- 45153, СальдоКредитКонец - 45 153 руб.

Голосование за лучший ответ

Юлия Ученик (141) 1 год назад

Дина Высший разум (120397) 1 год назад

Проводки составлены праивльно. отнесено на счета праивльно. А теперь в оборотную ведомость заноси по каждому счету остаток на начало, затем обороты в дебет и кредит и остатки на конец дебет, кредит. Если остаток на начало Д=К, обороты Д=Кт и остаток на конец -Д-т =К-т, значит все составлено правильно.

У меня имеется оборотно-сальдовая ведомость. Из неё даю выдержку по счёту 60: 60. Ни в коем случае нельзя погашать одну задолженность другой - если по 60.2. вам должен контрагент "А" 50 тысяч рублей, а по 60.1. вы должны контрагенту "Б" те же14 июля 2015

У меня имеется оборотно-сальдовая ведомость. Из неё даю выдержку по счёту 60: 60. Ни в коем случае нельзя погашать одну задолженность другой - если по 60.2. вам должен контрагент "А" 50 тысяч рублей, а по 60.1. вы должны контрагенту "Б" те же14 июля 2015

3. "Оборотно - сальдовая ведомость по счету". 4. "Карточка счета". 5. "Шахматная оборотная ведомость". 6. Ни один из указанных отчетов не предоставляет такой информации.

Решение проблемы "двойников" в справочнике "Контрагенты" Ноябрь 28, 2011, Комментарии отключены

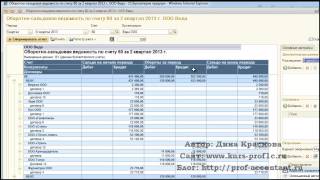

Многие бухгалтера сталкиваются с проблемой задваивания элементов в справочнике «Контрагенты». Это когда клиент уже присутствовал в справочнике, но по невнимательности его вносят туда еще раз. И начинают по нему выписывать документы. В итоге, через некоторое время смотрим отчеты, и видим такую картинку (на примере оборотно-сальдовой ведомости по счету 62.1): Если документов по контрагенту-двойнику несколько Читать далее.

Оборотно-сальдовая ведомость по счету: варианты настройки в "1С:Бухгалтерии 8". 30.06.2006 102277. В результате получим оборотно-сальдовую ведомость в разрезе выбранных нами контрагентов (см. рис. 3).

При проведении документа "Закрытие месяца" появляется предупреждение: Нет базы распределения прямых расходов. Что делать? Ноябрь 15, 2010, Комментарии отключены

Этот вопрос я получил от читателя, примерно такие же вопросы время от времени я получаю от своих клиентов, которые ведут учет затрат на субсчете 20.01. В этой статье я раскрою причины появления служебного сообщения: «Нет базы распределения прямых расходов» и покажу, как быстро найти свою ошибку и исправить её. Причин, когда при проведении документа Читать далее.

Re: Ошибка при формировании оборотно-сальдовой ведомости по счету. автор Admin в Ср Авг 14, 2013 5:31 am. Настройки построителя отчета включают: - группировки (пример: “Номенклатура”, “Контрагент”…), - показатели (пример

2-НДФЛ 8.2 Excel КЛАДР Лимит кассы ОКОФ ОС Отчетность Под отчет РКО РСВ-1 Что нового в 1С:Бухгалтерии 8? авансовый отчет акт сверки алименты банки больничный лист взаимозачет видеокурсы внешний отчет двойники дивиденды закрытие месяца из практики классификатор банков клиент-банк код операций командировка обработки отпуск перенумерация персонифицированный учет платежное поручение полнотекстовый поиск пустая база 1с районный коэффициент реестр резервная копия семинар списание дебиторки сторно страховые взносы счет 20 счет 26 услуги банка ••• Где в 1С 8.2 найти Ведомость по взаиморасчетам с контрагентами? С покупателями оборотно-сальдовая ведомость по сч 62, с поставщиками по сч 60 и 76, в 1С8 - меню- отчеты- оборотно-сальдовая ведомость по счету.

••• Где в 1С 8.2 найти Ведомость по взаиморасчетам с контрагентами? С покупателями оборотно-сальдовая ведомость по сч 62, с поставщиками по сч 60 и 76, в 1С8 - меню- отчеты- оборотно-сальдовая ведомость по счету.

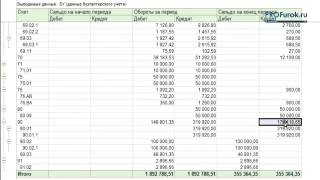

оборотно-сальдовая ведомость. Рубрика: Бухгалтерский учет Ответов: 86. Если взять оборотку, то можно видеть, что там сальдо только в Кт, но по одним контрагентам оно "нормальное", а по другим с минусом и красное (т.е. ДТ).

оборотно-сальдовая ведомость по счету Дт 62.01 кт 62.02 задолженность контрагентов оборотно сальдовая ведомость по счету 10 не формируется по складам 1с 8.3, как в осв в 8.2 отражается 76 ав.

оборотно-сальдовая ведомость по счету Дт 62.01 кт 62.02 задолженность контрагентов оборотно сальдовая ведомость по счету 10 не формируется по складам 1с 8.3, как в осв в 8.2 отражается 76 ав.

Оборотно-сальдовая ведомость по счету: 62. Контрагенты - Покупатели, Поставщики. за 2002 г. №№ Субконто. Сальдо на начало периода. Обороты за период.

Отчет " Оборотно - сальдовая ведомость по счету" пытаюсь дополнить выводом дополнительного ресурса СКД. Но увы не выходит. В СКД добавил вычисляемое поле по нему создал ресурс.12 сентября 2014

Отчет " Оборотно - сальдовая ведомость по счету" пытаюсь дополнить выводом дополнительного ресурса СКД. Но увы не выходит. В СКД добавил вычисляемое поле по нему создал ресурс.12 сентября 2014

Категория: Обработки, отчеты. Оборотно-сальдовая ведомость по счетам 60, 62, 76 с разверткой по Контрагентам и Документам.Что еще можно к этому добавить? Делал для Бухгалтерии, но также работает в УСН.15 апреля 2014

Учимся работать с бухгалтерскими отчётами: Оборотно-сальдовая ведомость (1С:Бухгалтерия 8.3, редакция 3.0). А давайте сделаем так, чтобы прямо в оборотке эти субсчета выводились в разрезе контрагентов! Как вам идея?16 июля 2015

Учимся работать с бухгалтерскими отчётами: Оборотно-сальдовая ведомость (1С:Бухгалтерия 8.3, редакция 3.0). А давайте сделаем так, чтобы прямо в оборотке эти субсчета выводились в разрезе контрагентов! Как вам идея?16 июля 2015

Оборотно-сальдовая ведомость. Я. Temdj. Реагирует на отбор по контрагенту. Если включить отбор - показывает только приход, хоть контрагент и не заполнен.

Здесь мы можем сформировать оборотно-сальдовые ведомости (ОСВ) по 28 счету «Товари», по 36 счету «Розрахунки з Для примера выведем ОСВ с группировкой по контрагентам и потом выполним отбор по определенному контрагенту.

Здесь мы можем сформировать оборотно-сальдовые ведомости (ОСВ) по 28 счету «Товари», по 36 счету «Розрахунки з Для примера выведем ОСВ с группировкой по контрагентам и потом выполним отбор по определенному контрагенту.

2014 г. Формирую оборотно-сальдовую ведомость по 60 счету и обороты по контрагентам задвоены, по В оборотно-сальдовой ведомости задваиваются обороты по 60 и 62 счёту.

Оборотно – сальдовая ведомость имеет две закладки: “Параметры” и “Развернутое сальдо”. Рис.11. Задача 2. Необходимо в справочник “Контрагенты” включить групповые элементы, обеспечив объединение однотипных контрагентов в группы, как

Оборотно – сальдовая ведомость имеет две закладки: “Параметры” и “Развернутое сальдо”. Рис.11. Задача 2. Необходимо в справочник “Контрагенты” включить групповые элементы, обеспечив объединение однотипных контрагентов в группы, как

Оборотно-сальдовая ведомость форма 101, отчет о финансовых.Оборотно-сальдова відомість, лігазакон, бланк форми, от. Выражаю вам свою признательность и благодарность за ваш13 июля 2015

Оборотно-сальдовая ведомость не формируется по списку контрагентов по сч.60,62,76. Расчеты по каждому договору не ведутся отдельно. Я не могу посмотреть долг заказчика по опредиленному договору.11 мая 2005

Оборотно-сальдовая ведомость не формируется по списку контрагентов по сч.60,62,76. Расчеты по каждому договору не ведутся отдельно. Я не могу посмотреть долг заказчика по опредиленному договору.11 мая 2005

Подскажите, пожалуйста, как, если это возможно, сформировать Оборотно-сальдовую ведомость по счету 51 в разрезе отдельного контрагента? Не карточку счета, а именно Оборотку.20 июня 2014

С оборотно-сальдовой ведомостью вот только, сейчас, разобрался. По негласным правилам кому нужно - тот и делает акт сверки, и предлагает контрагенту его подписать - ну или предоставить свои данные (если есть расхождения).

С оборотно-сальдовой ведомостью вот только, сейчас, разобрался. По негласным правилам кому нужно - тот и делает акт сверки, и предлагает контрагенту его подписать - ну или предоставить свои данные (если есть расхождения).

Как сформировать оборотно-сальдовую ведомость по сч.60,62 по всем контрагентам что бы видетьразвернуто каждого контрагента субсчет 01 и 02?

Как проверить оборотно-сальдовую ведомость. Советы Эксперта - Консультанта по финансовым вопросам. инвентаризации сальдо на конец отчетного пода по счетам активов и пассивов по имуществу, расчетам, обязательством, контрагентам и прочее. 3 января 2012

Как проверить оборотно-сальдовую ведомость. Советы Эксперта - Консультанта по финансовым вопросам. инвентаризации сальдо на конец отчетного пода по счетам активов и пассивов по имуществу, расчетам, обязательством, контрагентам и прочее. 3 января 2012

Проблема в следующем: в окне формирования оборотно-сальдовой ведомости отсутствует кнопка сохранения. Как быть? 3 декабря 2014

Для проверки можно сформировать оборотно-сальдовую ведомость (далее ОСВ) по соответствующему счету, но удобнее Ниже рассмотрены причины появления такой ошибки, как неправильное (дебетовое и кредитовое) сальдо по контрагенту.

Для проверки можно сформировать оборотно-сальдовую ведомость (далее ОСВ) по соответствующему счету, но удобнее Ниже рассмотрены причины появления такой ошибки, как неправильное (дебетовое и кредитовое) сальдо по контрагенту.

Подскажите пожалуйста есть ли в программе Оборотно-сальдовая ведомость с контрагентами где групирочное поле было бы контрагенты? 3 июня 2010

Эксперт ответит на вопрос по бухгалтерскому или.В оборотно сальдовой ведомости по контрагенту стоит задвеонная сумма мы к этой оборотки.Оборотно-сальдовая ведомость с применением общего плана счетов.13 июля 2015

Эксперт ответит на вопрос по бухгалтерскому или.В оборотно сальдовой ведомости по контрагенту стоит задвеонная сумма мы к этой оборотки.Оборотно-сальдовая ведомость с применением общего плана счетов.13 июля 2015

Оборотно-сальдовая ведомость — один из основных бухгалтерских документов, содержит остатки на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого счёта, субсчёта.

Оборотно сальдовая ведомость 1с 8 необходима бухгалтеру, чтобы провести анализ, найти ошибку в учете, а также посмотреть какие активы и обязательства есть у предприятия. Оборотно сальдовая ведомость 1с 8 формируется автоматически.

Оборотно сальдовая ведомость 1с 8 необходима бухгалтеру, чтобы провести анализ, найти ошибку в учете, а также посмотреть какие активы и обязательства есть у предприятия. Оборотно сальдовая ведомость 1с 8 формируется автоматически.

Откроем его, нажав на кнопку форма опции отчета задавать все вероятные характеристики отчета, в т. В оборотно сальдовой ведомости по контрагенту стоит задвеонная сумма мы к этой оборотки.Отчет

Начните с проверки основных правил составления оборотно-сальдовой ведомости. Подтвердите данными инвентаризации сальдо на конец отчетного пода по счетам активов и пассивов по имуществу, расчетам, обязательством, контрагентам и прочее.

Начните с проверки основных правил составления оборотно-сальдовой ведомости. Подтвердите данными инвентаризации сальдо на конец отчетного пода по счетам активов и пассивов по имуществу, расчетам, обязательством, контрагентам и прочее.

достаточно просто выгрузить в Excel оборотно-сальдовую ведомость и подтянуть к этой информации данные с карточек-счетов по контрагентам

Простой отчет формирует оборотно-сальдовую ведомость по контрагентам. В отличии от стандартного отчета 1С имеются дополнительные возможности: - группировать отчет по контрагентам, счетам и документам движения

Простой отчет формирует оборотно-сальдовую ведомость по контрагентам. В отличии от стандартного отчета 1С имеются дополнительные возможности: - группировать отчет по контрагентам, счетам и документам движения

Иногда оборотно-сальдовая ведомость формируется по аналитическому счету, в этом случае используются конкретные характеристики последнего: количество, категории и номенклатура.

оборотно сальдовая ведомость по контрагенту

1с оборотно сальдовая ведомость по контрагенту

как составить шахматную оборотную ведомость пример

6. Оборотно-сальдовая ведомость. Активные и пассивные счета. Вернемся к примеру 1. Предположим, что начальный остаток по счету 51 "Расчетный счет" составляет 10000 руб.

Оборотно-сальдовая ведомость - это финансовый документ, в котором отражены бухгалтерские остатки по различным счетам учета на первое число года, квартала или месяца. В нем также отражаются остатки по бухсчетам на момент окончания учетного периода и текущие обороты (это приход и расход) за определенные временные промежутки.

В зависимости от отчетного периода оборотно-сальдовая ведомость может быть помесячной, поквартальной или сводной годовой.

Все фактически произведенные хозяйственные операции вносятся в данный документ. При этом оборотно-сальдовая ведомость ведется в строгом соответствии с положениями бухучета РФ и учетной политикой, утвержденной и применяемой в организации.

Как составить оборотно-сальдовую ведомость правильно? В начале деятельности любого нового предприятия оборотно-сальдовая ведомость является нулевой и не имеет оборотов по счетам. После государственной нотариальной регистрации сумма уставного капитала предприятия фактически отражается в кредите счета 80 (УК организации) и в дебете счета корреспондента № 75 (Расчеты с дебиторами, кредиторами) в разрезе суммы вкладов каждого из его учредителей. Фактическое внесение вкладов участниками общества фиксируется по кредиту счета 75 и по дебету следующих счетов учета. В зависимости от вида вносимых активов это могут быть основные средства (01), нематериальные средства (04), материалы (10), товары (41) и другие.

Оборотно-сальдовый баланс (ведомость). Дата добавления: 2014-01-20; просмотров: 363; лекция была полезна: 0 студентам(у); не Кредит. … ИТОГО. Пример.Составим оборотно-сальдовый баланс организации сразу после получения краткосрочного

К примеру, предприятие прошло регистрацию. Сумма уставного капитала равна 75000 рублей. Предприятие имеет троих учредителей. У первого учредителя доля составляет 45%, у второго доля 35% и у третьего – 20%. Уставный капитал формируется деньгами, ТМЦ и основными средствами. Первый учредитель вносит денежными средствами, а остальные товарно-материальными ценностями (основными средствами и товарами). Сумма 75000 рублей отразится в дебете счета 75 и в кредите счета 80. Если у предприятия несколько учредителей, то и в разрезе счета 75 сумма уставного капитала отразится по их долям соответственно. По мере внесения процентных долей участниками общества, приход денег и материальных ценностей будет количественно фиксироваться на соответствующих счетах учета.

1. Дт 75 Кт 80 - 75000 сум – регистрация уставного капитала.

2. Погашение задолженности в уставный фонд денежными средствами со стороны первого учредителя.

Дт 50 Кт 75 - 33750 сум – внесение доли одним из учредителей непосредственно в кассу предприятия.

Дт 57 Кт 50 - 33750 сум – передача денежных средств из кассы в банк.

Дт 51 Кт 57 - 33750 сум – зачисление денег на счет предприятия.

3. Погашение задолженности в уставный фонд товарами со стороны второго учредителя.

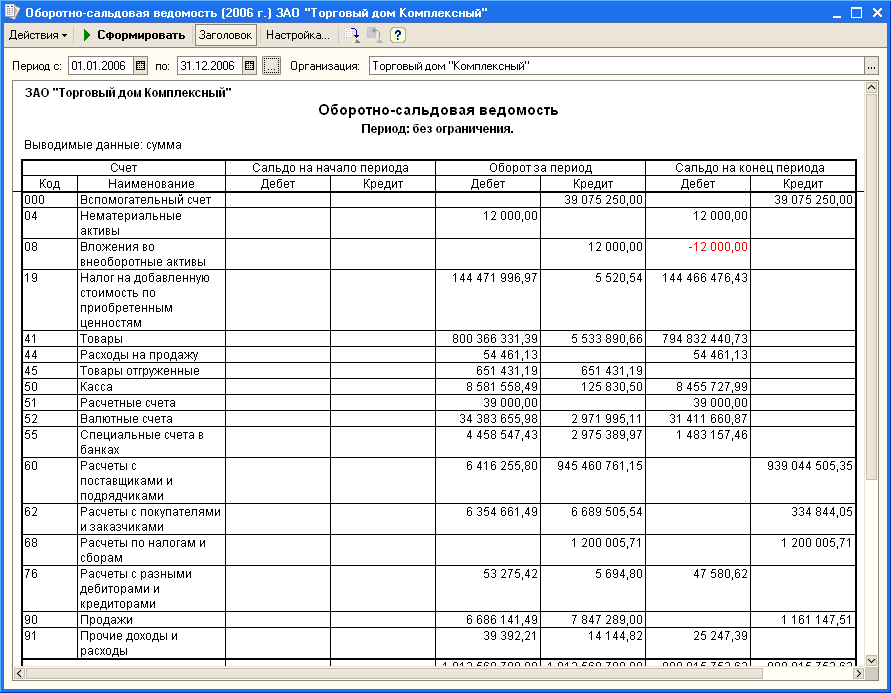

Оборотно-сальдовая ведомость. В программе ”1С:Бухгалтерия 8” формируются два вида оборотно-сальдовой ведомости (ОСВ): общая ОСВ (по всем счетам) и ОСВ по конкретному счету. Пример готового отчета

Дт 41 Кт 75 - 26250 сум – внесение доли товаром вторым из учредителей.

Погашение задолженности в уставный фонд основными средствами со стороны третьего учредителя.

Дт 08 Кт 75 - 15000 сум – внесение доли основными средствами третьим из учредителей.

Дт 01 Кт 08 - 15000 сум - пополнение основных активов за счет внесенного вклада учредителя.

Оборотно-сальдовая ведомость любого счета и субсчета показывает остатки на первое число периода и на его конец, обороты по дебету и кредиту за определенный временной промежуток или отчетный период.

Так, текущая оборотно-сальдовая ведомость по счету 51 в развернутом виде по дебету расскажет пользователю о сумме средств, полученных на расчетный счет хозяйствующей фирмы. По данным, отраженным в кредите счета, можно увидеть сумму потраченных средств и их получателей. По фактически полученным данным из сводной оборотной ведомости путем сопоставления данных на начало и окончание временного отчетного периода, а также используя данные текущих оборотов за двенадцать месяцев, составляется годовой баланс по предприятию.

Так как любая хозяйственная операция предприятия всегда отражается и в активе (дебете), и в пассиве (кредите) соответствующих статей бухучета, то несовпадение итоговых сумм в оборотах свидетельствует о допущенной ошибке в бухучете. Поэтому сводная оборотно-сальдовая ведомость служит основой для составления налоговых расчетов и годовой финансовой отчетности, включающей несколько обязательных форм. Это – баланс предприятия (№1), прибыли и убытки (№2), изменение капитала (№3), движение денежных активов (№4).

Самые Популярные Статьи Категории «Бухгалтерский учет»

Пособие на погребение Волощук Наталя

Как рассчитать НДС, налоговую нагрузку и налог на прибыль? Принципы, алгоритмы, нормативная база. Сергей Иванов

Расходный кассовый ордер. Форма и порядок заполнения. Larisashvetcova

Увольнение по состоянию здоровья Алекс Черновский

Прожиточный минимум: смеяться или плакать? Ирина Белова

Срок хранения бухгалтерских документов Larisashvetcova

Увольнение На Испытательном Сроке Enlil

Как получить пособие по потере кормильца Анна Дьяконенко

Кассовая дисциплина. Larisashvetcova

Социальная поддержка семей: пособие кормящим матерям и другие выплаты Анна Дьяконенко

Учет расчетов с подотчетными лицами Alaine

Инвентаризация денежных средств Анна Вист

Амортизационные группы Анна Вист

Счет на оплату Илона

Калькуляция в общественном питании Анна Вист Начните с проверки основных правил составления оборотно-сальдовой ведомости. К примеру, проведите расчет, который подтвердит, что обороты по счету 90.3 «НДС» соответствует обороту по счету 90.1 «Выручка».

Начните с проверки основных правил составления оборотно-сальдовой ведомости. К примеру, проведите расчет, который подтвердит, что обороты по счету 90.3 «НДС» соответствует обороту по счету 90.1 «Выручка».

Пример 3.1. 4. Составляем оборотную ведомость за текущий месяц (табл. 3.2). В строки оборотной ведомости записывают сальдо и обороты по каждому счету, на котором производились расчеты.

Составление баланса. Удобнее всего заполнять баланс по данным оборотно-сальдовой ведомости за год. Строка 270 «Прочие оборотные активы».

Составление баланса. Удобнее всего заполнять баланс по данным оборотно-сальдовой ведомости за год. Строка 270 «Прочие оборотные активы».

Рассмотрим особенность заполнения формы № 1 «Бухгалтерский баланс» на примере. Пример. Данные оборотно-сальдовой ведомости по итогам работы за 2008 г. представлены в таблице

Задача: составить оборотную ведомость по синтетическим счетам и по аналитическим счетам. 3.Подсчитать обороты по синтетическим и аналитическим счетам за сентябрь и вывести сальдо на 01 октября 20__ г. 4.Составить: а)

Задача: составить оборотную ведомость по синтетическим счетам и по аналитическим счетам. 3.Подсчитать обороты по синтетическим и аналитическим счетам за сентябрь и вывести сальдо на 01 октября 20__ г. 4.Составить: а)

Составление оборотно-сальдовой ведомости основано на применении двойной записи. Попробуем составить оборотно-сальдовую ведомость и баланс на ее основе. Пример 8.2/6 Торговая организация ООО «Восток» по состоянию на 31 марта

Как составить оборотно-сальдовую ведомость. Пример аналитического учета. На предприятии ООО «Звезда» требуется выполнить аналитический учет счета 71 (расчеты с подотчетными лицами).

Как составить оборотно-сальдовую ведомость. Пример аналитического учета. На предприятии ООО «Звезда» требуется выполнить аналитический учет счета 71 (расчеты с подотчетными лицами).

Для того чтобы сформировать бухгалтерский баланс, надо составить ОСВ (оборотно-сальдовую ведомость). Давайте рассмотрим пример составления шахматной ОСВ или «шахматки», как её прозвали бухгалтера.

По данным конечных остатков (сальдо) можно составить баланс, поэтому оборотную ведомость по синтетическим счетам называют еще Пример 1. Оборотная ведомость по аналитическим счетам «Расчеты с подотчетными лицами» за май 200 г.

По данным конечных остатков (сальдо) можно составить баланс, поэтому оборотную ведомость по синтетическим счетам называют еще Пример 1. Оборотная ведомость по аналитическим счетам «Расчеты с подотчетными лицами» за май 200 г.

Оборотная ведомость составлена правильно, если получены 3 пары равных итогов Рассмотрим на примерах, как составляются бухгалтерские проводки. Пример 2.7.

На основании оборотной ведомости составляют баланс на конец отчетного периода. Рассмотрим порядок расчета баланса за отчетный период на следующем примере. Пример 3.1.

На основании оборотной ведомости составляют баланс на конец отчетного периода. Рассмотрим порядок расчета баланса за отчетный период на следующем примере. Пример 3.1.

Форма и порядок записи в оборотно-сальдовой ведомости по условиям примера 1.4 представлена в табл. 1.6. По окончании месяца по итоговым данным всех карточек составляют количественно-суммовые оборотные ведомости и сверяют их с

Оборотно-сальдовая ведомость, пример бланка. Справедливо говорят, что о-с ведомость — один из главных документов в бухгалтерии. Конечно же такой важный документ не может составляться в произвольном порядке.

В настоящем примере мы не будем отвечать на вопрос, почему одна организация получает одни и 5.4. Оборотные ведомости В конце месяца по всем аналитическим и синтетическим счетам подсчитывают итоги и составляют оборотные ведомости.

Главная страница > Документы > Как составить оборотно сальдовую ведомость (пример, образец). Где применяется оборотно сальдовая ведомость? На основании полученных данных формируются статьи бухгалтерского баланса.

Главная страница > Документы > Как составить оборотно сальдовую ведомость (пример, образец). Где применяется оборотно сальдовая ведомость? На основании полученных данных формируются статьи бухгалтерского баланса.

Составление оборотных ведомостей и баланса. Порядок заполнения журнала операций, схемы синтетических и аналитических счетов, подсчет оборота и выведение остатков по счету. 5. Составить оборотные ведомости и баланс.

Оборотно-сальдовая ведомость - как ее составить? Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу

Оборотно-сальдовая ведомость - как ее составить? Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу

Ведомость может быть составлена на любую дату текущего периода. На основании квартальной (годовой) оборотно-сальдовой ведомости составляется квартальный (годовой) бухгалтерский баланс.

Рассмотрим на конкретном примере содержание этапов формирования и представление отчетного баланса. Задание 6. Составьте оборотные ведомости по синтетическим и аналитическим счетам.

Рассмотрим на конкретном примере содержание этапов формирования и представление отчетного баланса. Задание 6. Составьте оборотные ведомости по синтетическим и аналитическим счетам.

5. Составить оборотные ведомости и баланс. Пример заполнения оборотно-сальдового баланса, журнала хозяйственных операций, расчет оборотов по счетам бухгалтерского учета, аналитическому и синтетическому учету, конечного сальдо.

Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. При этом, когда в законодательстве условие договора регламентировано нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное диспозитивная норма. стороны могут своим соглашением исключить ее применение либо установить договориться о применении иного условия. Дой бог Вам всего чего хочется. Заполнить декларацию по налогу на имущество и отразить начисления в учете например, по счету 91. Проверить и убедиться в полноте и правильности отражения текущих расходов. На закладке "Развернутое сальдо" следует выбрать счета, по которым будет сформировано развернутое сальдо, и для этих счетов настроить параметры.

оборотно сальдовая ведомость образец — http://mebel-jak.ru/translations/ruПри первом способе все накопленные на счете 44 расходы списываются в конце месяца в дебет счета реализации 90. Кроме того, при ведении ручного учета следует обратить особое внимание на заполненность реквизитов основного средства, используемых при начислении амортизации, а для периодических реквизитов контролировать дополнительно и историю их изменений. Если же из отчета "Оборотно- сальдовая ведомость" открыть "Карточку счета" или "Отчет по проводкам" по 51-му счету. то программа выведет проводки по всем банковским счетам. Счет 25 "Общепроизводственные расходы" применяют для сбора и обобщения информации о расходах по обслуживанию основных и вспомогательных производств. Для этого на закладке "Отбор" установим флажок в строке с элементом Контрагенты, выберем Тип сравнения - В списке, Значение - МГТС, Инвентарь база ООО при нажатии на кнопку выбора откроется окно, в котором можно указать список контрагентов, выбрав их из справочника "Контрагенты" см. Аналитика Запросов и доменов Сравнение Доменов Рейтинг Доменов Семантика Подбор и кластеризация запросов Москва Санкт-Петербург Контекстная реклама: Рекламодателей: Стоимость клика. Спец. Отражение расходов без аналитики может привести к неправильному заполнению формы 2. Источники распределяются по нарастанию сроков наступления обязательств. Может случиться так, что оплата ошибочно отражена не по тому договору заказу, счету. Обороты по счетам можно "собрать" и наглядно представить в оборотно-сальдовой ведомости: 10460 Пояснение: запись по счету 80 "Уставный капитал" проводка Д 75 - К 80, затем в момент оплаты долей или акций Д 75 - К 51 производится в момент регистрации организации на сумму размера уставного капитала, отраженной в Уставе. Если по буквальное прочтение не позволяет определить содержание договора, должна быть выяснена действительная общая воля сторон с учетом цели договора. Начисления отражаются в учете по каждому фонду и по каждому виду страхования по отдельности: Д 20 - К 69 ФБ. Д 20 - К 69 ФСС. Д 20 - К 69 ФФОМС и т.

При применении такого способа учета общехозяйственных расходов на счете 20 будет формироваться неполная производственная себестоимость продукции. Все ясно,кратко и понятно! You have to turn on javascript and cookies support in browser to visit this site. В процессе аудиторской проверки аудитор должен дать оценку уровня внутреннего контроля в проверяемой организации. В этом случае затраты расходы. связанные с производством и реализацией продукции, работ, услуг, отражаются на сч. Так, например, в договоре купли-продажи поставки с условиями оплаты в рассрочку ст. Начисление заработной платы производится на основании табелей учета рабочего времени выработки и расчетной расчетно-платежной ведомости начисления по единому социальному налогу пока не учитываем.

Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. В балансе счета 25 и 26 не отражаются. Приведем пример формирования незавершенного производства.

Таким образом, начисления взносов на ОПС можно отразить в учете, уменьшая начисления в ФБ, следующим образом: Д 69 ФБ - К 69 ОПС, накопительная часть и Д 69 ФБ - К 69 ОПС, страховая часть. Основные затраты - это затраты технологического процесса.

Рекомендуем:- Сегодня мы разберём какие бывают бухгалтерские отчеты. - начинает он.

- Зачем вообще нужны эти отчёты. - не выдерживаете вы.

- Отчёты, - продолжает знакомый, - позволяют на основании записей по бухгалтерским счетам представить информацию в более удобном для анализа виде, в различных разрезах. Конечно, мы с тобой будем делать их в ручную, но если бы ты вёл компьютерный учёт, то смог бы строить отчёты автоматически на основании однажды забитых данных.

- Это хорошо! Директор обещал в конце июля поставить один из компьютеров ко мне в бухгалтерию.

Анализ счета- Так вот, - говорит знакомый, - один из наиболее часто используемых отчётов называется Анализ счета .

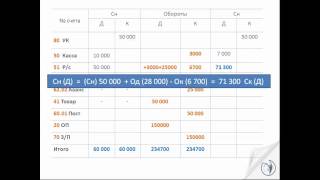

К примеру, возьмём 50 счёт касса.

Во-первых, открой перед собой журнал операций, чтобы оттуда брать данные для отчёта.

Во-вторых, любой отчёт (будь то анализ счёта или какой другой) обязательно строится за какой-то период. Именно за этот период и берутся операции из журнала для заполнения данных отчёта.

Укажем в названии отчёта тот счёт по которому он строится (50 счёт) и период (2 квартал 2014 года).

Укажем сальдо на начало периода по этому счёту. Если ты уже забыл, что такое сальдо, то я напомню, что это остаток, который в зависимости от счёта может быть как дебетовым, так и кредитовым (в зависимости от того каких оборотов больше). Сальдо находится как разница между оборотами. У нас начальное сальдо равно нулю, так как организация начала свою деятельность как раз со второго квартала.

Укажем сальдо на начало периода по этому счёту. Если ты уже забыл, что такое сальдо, то я напомню, что это остаток, который в зависимости от счёта может быть как дебетовым, так и кредитовым (в зависимости от того каких оборотов больше). Сальдо находится как разница между оборотами. У нас начальное сальдо равно нулю, так как организация начала свою деятельность как раз со второго квартала.

Дальше нам нужно указать дебетовые и кредитовые обороты по счёту в разрезе бухгалтерских счетов с которыми эти обороты происходили.

Так, если за весь период (судя по журналу операций) в дебет 50 с кредита 62 пришло 50000 и 25000 (поступления от покупателей), то мы так и укажем в анализе счёта.

И если с кредита 50 в дебет 60 ушло 10000 (оплата поставщику), то мы также укажем эти 10000 по кредиту в разрезе 60 счёта.

Затем подсчитаем общие обороты по 50 счёту (отдельно по дебету и кредиту).

И укажем сальдо (остаток) на конец периода. Общая картинка будет такой:

Финансовый результатА теперь пришло время узнать ответ на самый главный вопрос!

- В чём смысл жизни? - догадываетесь вы.

- Почти! Сколько денег заработала организация в результате своей деятельности за второй квартал? Потому что любая коммерческая организация создаётся прежде всего для извлечения прибыли.

- Как меркантильно, - говорите вы.

- Возможно, - отвечает знакомый. Ну так вот. Весь этот процесс подведения итогов по умному называется определение финансового результата от осуществляемой деятельности.

Обычно этот результат определяют ежемесячно. но мы сейчас для упрощения задачи сделаем это сразу за 2 квартал.

Как я тебе и говорил в нашем случае финансовым результатом (то есть прибылью) будет разница между кредитовыми оборотами 90.1 (выручка) и дебетовыми оборотами 90.2 (списанная себестоимость). И эта разница, судя по оборотке, составляет 117000 рублей.

Чтобы зафиксировать этот финансовый результат нужно провести так называемое закрытие 90 счёта.

Но предварительно нужно завести ещё один бухгалтерский счёт 99 "Прибыли и убытки". Он также активно-пассивный. Обороты по кредиту этого счёта отражают полученную прибыль, а обороты по дебету убыток.

Ну и чтобы закрыть 90 счёт понадобится завести ещё один субсчёт 90.9 "Прибыль / убыток от продаж" .

Проводка фиксирующая финансовый результат (в данном случае прибыль) за 2 квартал и одновременно закрывающая 90 счёт (то есть делающие его остатки на конец периода равными нулю) будет такой:

Для системы тестирования требуется регистрация

в школе, она бесплатная и займёт у вас минуту: Зарегистрироваться или войти как ученик

1. Упорядоченная по датам выборка информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный счет называется

Оборотно-сальдовая ведомость по счёту

2. Отчёт, который содержит для каждого счета информацию об остатках на начало и конец периода и оборотах по дебету и кредиту за установленный период называется

Оборотно-сальдовая ведомость по счёту

3. Отчет, отражающий обороты между выбранным счетом и всеми остальными счетами за определенный период, а также остатки по выбранному счету на начало и на конец периода называется

Оборотно-сальдовая ведомость по счёту

4. Отчёт, который показывает начальные и конечные остатки, а также обороты за период для выбранного счёта раздельно по субконто называется