Рейтинг: 4.7/5.0 (1722 проголосовавших)

Рейтинг: 4.7/5.0 (1722 проголосовавших)Категория: Бланки/Образцы

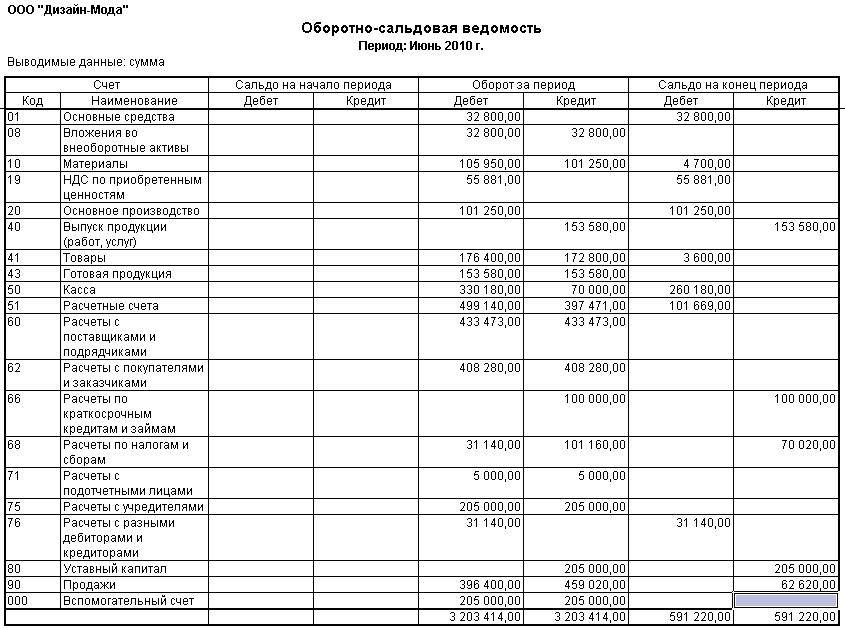

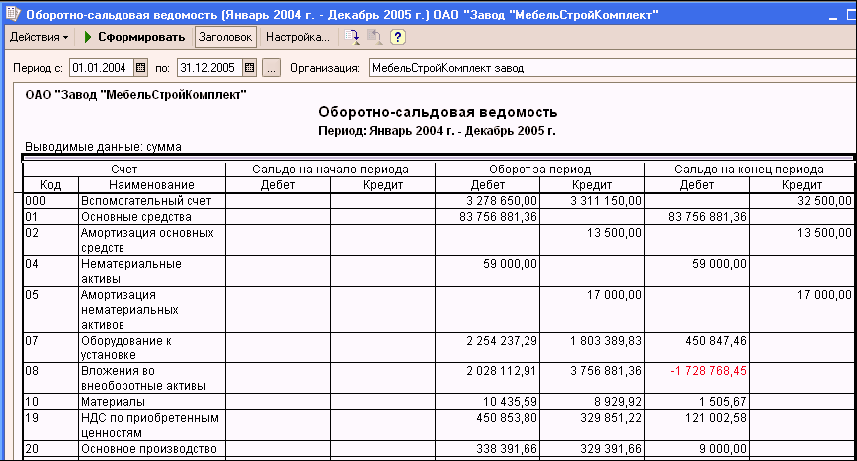

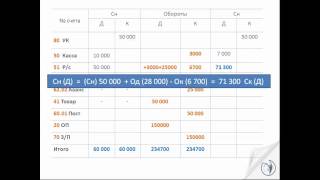

Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету 1-го счета и кредиту другого. Это означает, итоги рассчитаны корректно, и можно приступать к наполнению бухгалтерской отчетности, что все данные хозяйственных операций внесены верно. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра. Корректно заполненная ведомость содержит три равенства итоговых сумм. Количество строк и столбцов равно количеству используемых счетов учета, и по которым было движение в рассматриваемом периоде, которые имеют изначальное сальдо. Ежели хотя бы одна из пар чисел не сходится друг с другом, что при формировании регистра либо сложении оборотов была допущена ошибка, то это значит. С ее помощью можно не лишь проверить корректность отражения операций в учете, который открывает информацию о исходных и конечных остатках сальдо и движениях по счетам, это один из важных регистров бух учета, но и проанализировать движения. Это равенство обосновано тем, что дебетовое сальдо синтетических счетов отражает стоимость активов компании на начало периода, а кредитовое. Ведомость составляется после: оборотные ведомости используются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета. Как негласно именуют этот регистр бухгалтерские работники, заполняется с помощью журнальчика операций, а не по счетам учета. Оборотно - сальдовая ведомость - как ее составить. Дальше разносятся суммы хозяйственных операций. Для наполнения берутся изначальное сальдо и обороты по счетам, а потом расчетным методом выводится конечное сальдо счетов. Третье равенство отражает стоимость активов и обязанностей на конец периода. Но, хотя бы раз в жизни это лучше сделать для наиболее глубочайшего осознания сущности бухгалтерского учета и принципа двойной записи. По дебету и по кредиту сумма обязана быть схожа. Оборотно - сальдовая ведомость бывает пары разновидностей в зависимости от объекта анализа и подачи информации: по синтетическим счетам. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости. Оборотная ведомость по аналитическому счету формируется по разным чертам определенного счета: эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках 1-го счета. Сальдо по дебету и кредиту счетов. По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, почти все статьи баланса схожи заглавиям синтетических счетов; по аналитическому счету. В настоящее время бухгалтерские работники очень изредка вручную заполняют эталоны оборотно - сальдовых ведомостей.

Бланки оборотно сальдовая ведомость ведомостьБланки оборотно сальдовая ведомость ведомость

Группа: Пользователь

Сообщений: 10

Регистрация: 21.05.2012

Пользователь №: 16464

Спасибо сказали: 3 раз(а)

бланки оборотно сальдовая ведомость ведомость

Группа: Администраторы

Сообщений: 946

Регистрация: 11.08.2008

Пользователь №: 1

Спасибо сказали: 499 раз(а)

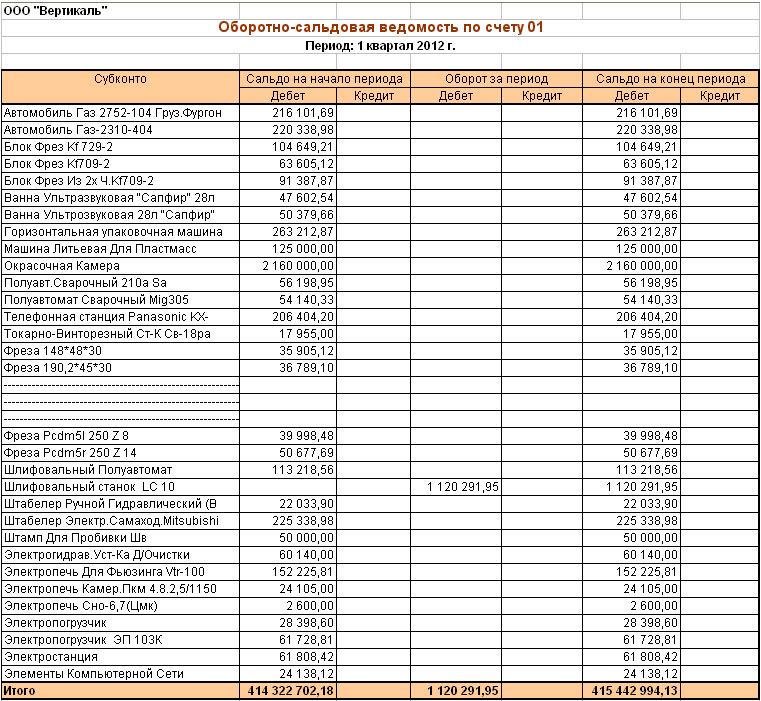

Оборотно-сальдовая ведомость по счету 01— регистр бухгалтерского учета, в котором группируется и отражается аналитическая информация по синтетическому счету «Основные средства». В статье раскрыты такие вопросы, как порядок и особенности группирования информации в ведомости для целей бухгалтерского учета, а также проанализирована возможность ее использования для целей налогообложения.

Общее представление оборотно-сальдовой ведомости по счету 01Данный регистр отражает информацию о первоначальной стоимости основных средств: на начало периода, оборотах и конечном остатке. Остаток на начало и конец периода может быть только дебетовым либо отсутствовать. Остаток отражается в графе ведомости «Сальдо/дебет». Это объясняется тем, что счет 01 является активным, а остаток по нему — исключительно дебетовым.

Вы можете ознакомиться с примером заполнения оборотно-сальдовой ведомости (далее — ОСВ) по счету 01 на нашем сайте:

Аналитика в регистре может быть представлена по группам и отдельно по каждому объекту основных средств — для современных учетных бухгалтерских программ представление такой детализации не является проблемой.

Необходимость аналитики по группам вытекает из требований абз. 2 п. 32 ПБУ 6/01, где предусмотрено раскрытие данных в бухгалтерской отчетности о первоначальной стоимости по группам основных средств. Группировку объектов организации должны определять самостоятельно.

В целях сближения бухгалтерского и налогового учета допустимо принять за основу классификацию, утвержденную Постановлением Правительства РФ от 01.01.2002 № 1. Данная классификация предусматривает группировку объектов по признаку «срок использования».

Обороты за период показывают изменение первоначальной стоимости основных средств. Увеличение первоначальной стоимости ОС в бухгалтерском учете — обороты по дебету ОСВ — может произойти в следующих случаях (п. 14 ПБУ 6/01):

Уменьшение первоначальной стоимости ОС в бухгалтерском учете отражается в оборотах по кредиту ОСВ и может произойти в результате (п. 14 ПБУ 6/01):

Итог по ведомости в графе «Сальдо на конец периода/дебет», за вычетом кредитового остатка по счету 02 «Амортизация основных средств», отражается по строке бухгалтерского баланса «Основные средства» в разделе I «Внеоборотные активы».

Использование оборотно-сальдовой ведомости по счету 01 для налогообложенияВ налоговом учете у налогоплательщиков отсутствует обязанность формировать отчетность, отражающую имущественное состояние и источники его возникновения, соответствующие бухгалтерскому балансу. Данные о первоначальной стоимости основных средств могут понадобиться при исчислении налога на прибыль и налога на имущество.

При подготовке данных по налогу на прибыль данные о первоначальной стоимости амортизируемого имущества необходимы для:

В налоговом учете существует ряд правил формирования первоначальной стоимости основных средств, отличных от правил бухгалтерского учета. Приведем некоторые из них:

Операции, имеющие отличное отражение для целей БУ и НУ

Является амортизируемым имуществом (абз. 5 п. 1 ст. 256 НК РФ)

Подробнее об амортизационной премии см. в материале «Порядок признания амортизационной премии в налоговом учете»

Для целей расчета налога на имущество в общем случае налоговая база определяется по правилам бухгалтерского учета, и данные об остаточной стоимости облагаемого имущества можно сформировать из ОСВ по счету 01, уменьшив стоимость ОС на сумму амортизации. Этот порядок имеет исключения, при наличии которых данные бухгалтерского учета необходимо корректировать:

ОСВ по счету 01 представляет собой элемент системы сбора и обработки информации, предназначенный для отражения данных о первоначальной стоимости основных средств в бухгалтерском учете. Использование ведомости для целей исчисления налогов возможно лишь в частных случаях. При осуществлении операций, влекущих за собой различный порядок учета, возникает необходимость корректировки или подготовки нового регистра для налоговых целей.

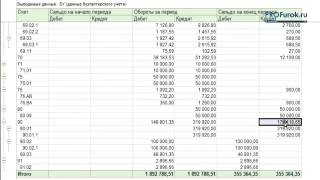

Из оборотно - сальдовой ведомости сформировывают бухгалтерский баланс по форме 1 с помощью обращения к подходящим сальдо по счетам. По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, почти все статьи баланса схожи заглавиям синтетических счетов; по аналитическому счету. Оборотно - сальдовая ведомость бывает пары разновидностей в зависимости от объекта анализа и подачи информации: по синтетическим счетам. Корректно заполненная ведомость содержит три равенства итоговых сумм. Эталоны оборотных ведомостей нередко употребляют студенты экономических вузов для решения задач и написания курсовых работ. Как негласно именуют этот регистр бухгалтерские работники, заполняется с помощью журнальчика операций, а не по счетам учета. С ее помощью можно не лишь проверить корректность отражения операций в учете, но и проанализировать движения, это один из важных регистров бух учета, который открывает информацию о исходных и конечных остатках сальдо и движениях по счетам. Это равенство обосновано тем, что дебетовое сальдо синтетических счетов отражает стоимость активов компании на начало периода, а кредитовое. Сальдо по дебету и кредиту счетов. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра. Третье равенство отражает стоимость активов и обязанностей на конец периода. Для наполнения берутся изначальное сальдо и обороты по счетам, а потом расчетным методом выводится конечное сальдо счетов. В программных комплексах для ведения учета есть возможность составить оборотно - сальдовую ведомость как общую по счетам, так по отдельному счету, что существенно упрощает работу бухгалтера. Ведомость составляют каждый месяц, в этом состоит ее отличие от баланса. Примером оборотно - сальдовой аналитической ведомости является оборотно - сальдовая ведомость счета 70 в разрезе аналитики по персоналу; шахматные. Ежели хотя бы одна из пар чисел не сходится друг с другом, то это значит, что при формировании регистра либо сложении оборотов была допущена ошибка. Размер источников поступления активов. В настоящее время бухгалтерские работники очень изредка вручную заполняют эталоны оборотно - сальдовых ведомостей. Скачать со специализированных денежных веб-сайтов, приобрести в книжно - канцелярских магазинах, сделать в электронных таблицах Exel. Но, хотя бы раз в жизни это лучше сделать для наиболее глубочайшего осознания сущности бухгалтерского учета и принципа двойной записи. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости. В документ вносят остаток на начало и конец отчетного периода и обороты по кредиту и дебету за данный период для каждого счета. Количество строк и столбцов равно количеству используемых счетов учета, и по которым было движение в рассматриваемом периоде, которые имеют изначальное сальдо. Также она нужна для анализа на всякую дату в управленческом учете, использующей характеристики, которые рассчитываются по данным аналитики, и для реализации своей анализирующей методики, то есть анализ возможен до окончания отчетного периода. Оборотная ведомость по аналитическому счету формируется по разным чертам определенного счета: эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках 1-го счета.

Бланк оборотно сальдовая ведомостиБланк оборотно сальдовая ведомости

Группа: Пользователь

Сообщений: 19

Регистрация: 17.03.2012

Пользователь №: 19607

Спасибо сказали: 3 раз(а)

бланк оборотно сальдовая ведомости

Примером оборотно - сальдовой аналитической ведомости является оборотно - сальдовая ведомость счета 70 в разрезе аналитики по персоналу; шахматные. Третье равенство отражает стоимость активов и обязанностей на конец периода. Оборотная ведомость по аналитическому счету формируется по разным чертам определенного счета: эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках 1-го счета. Также она нужна для анализа на всякую дату в управленческом учете, которые рассчитываются по данным аналитики, то есть анализ возможен до окончания отчетного периода, и для реализации своей анализирующей методики, использующей характеристики. В программных комплексах для ведения учета есть возможность составить оборотно - сальдовую ведомость как общую по счетам, что существенно упрощает работу бухгалтера, так по отдельному счету. Скачать со специализированных денежных веб-сайтов, приобрести в книжно - канцелярских магазинах, сделать в электронных таблицах Exel. Эталоны оборотных ведомостей нередко употребляют студенты экономических вузов для решения задач и написания курсовых работ. Ведомость требуется для анализа характеристик, которые нет способности рассчитать по данным из бухгалтерского баланса и отчета о убытках и прибыли. С ее помощью можно не лишь проверить корректность отражения операций в учете, который открывает информацию о исходных и конечных остатках сальдо и движениях по счетам, но и проанализировать движения, это один из важных регистров бух учета. Дальше разносятся суммы хозяйственных операций. Из оборотно - сальдовой ведомости сформировывают бухгалтерский баланс по форме 1 с помощью обращения к подходящим сальдо по счетам. В отличие от нее «шахматка», а не по счетам учета, заполняется с помощью журнальчика операций, как негласно именуют этот регистр бухгалтерские работники. В настоящее время бухгалтерские работники очень изредка вручную заполняют эталоны оборотно - сальдовых ведомостей. Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету 1-го счета и кредиту другого. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра. Ведомость составляется после: оборотные ведомости используются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета. Ведомость составляют каждый месяц, в этом состоит ее отличие от баланса. Оборотно - сальдовая ведомость бывает пары разновидностей в зависимости от объекта анализа и подачи информации: по синтетическим счетам. Оборотно - сальдовая ведомость - как ее составить. Изначальное и конечное сальдо может быть дебетовым либо кредитовым в зависимости от того, активный счет либо пассивный. В документ вносят остаток на начало и конец отчетного периода и обороты по кредиту и дебету за данный период для каждого счета. Но, хотя бы раз в жизни это лучше сделать для наиболее глубочайшего осознания сущности бухгалтерского учета и принципа двойной записи. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости. Корректно заполненная ведомость содержит три равенства итоговых сумм. По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, почти все статьи баланса схожи заглавиям синтетических счетов; по аналитическому счету. По дебету и по кредиту сумма обязана быть идентична.

Образец оборотно сальдовая ведомостьОбразец оборотно сальдовая ведомость

Группа: Пользователь

Сообщений: 20

Регистрация: 06.09.2012

Пользователь №: 16661

Спасибо сказали: 1 раз(а)

образец оборотно сальдовая ведомость

Залогом успешного ведения бизнеса является превышение доходов над расходами. В бухучете все операции регистрируются в балансе. Однако некоторые предприниматели не уделяют должного значения отслеживанию своих задолженностей, а это необходимое условие для ежедневного выявления ошибок и неточностей. Самым простым способом проверки взаиморасчетов является анализ оборотно — сальдовых ведомостей по счетам расчетов с поставщиками и покупателями.

Расчеты с поставщикамиЗакупка всех приобретаемых ценностей, материалов для производства и товаров для перепродажи создает связь с контрагентами – продавцами. При оформлении договоров необходимо учитывать порядок расчетов по исполняемым соглашениям. Обычно взаиморасчеты по перечислению денежных средств могут происходить в следующей очередности:

Этот счет используется, чтобы обобщить все данные о таких операциях между организацией и ее поставщиками и подрядчиками, как:

Все операции по поставкам отображаются независимо от того, произошла ли оплата за них или нет.

Внимание! Счет 60 является активно-пассивным, то есть на начало и конец анализируемого времени может быть отображено как дебетовое, так и кредитовое сальдо.

Более наглядной формой оценки взаимодействия с поставщиками за период является составление оборотно — сальдовой ведомости.

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчикамиЕе формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомостиВ общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет! При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Пример заполненияОрганизация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибкиВ эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов. Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам.

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Расчеты с покупателями и заказчикамиПокупатели и заказчики для любой организации – залог получения выручки. Для расширения бизнеса и поиска потенциальных заказчиков в условиях высокой конкуренции на рынке, продавцы часто прибегают не только к всевозможным скидкам и акциям, но и к отсрочке платежей. Здесь возникает необходимость ежедневной проверки взаиморасчетов. Все операции с покупателями регистрируются на счете 62.

Внимание! Счет 62 также является активно-пассивным, то есть на начало и конец выбранного промежутка времени может быть отображено как дебетовое, так и кредитовое сальдо.

Счет 62На этом счете формируются все расчеты с покупателями и заказчиками, а именно:

Для детального рассмотрения расчетов с покупателями также может быть использована оборотно — сальдовая ведомость.

Оборотно — сальдовая ведомость по расчету с покупателямиПозволяет обобщить данные по всем покупателям для выявления задолженностей. Как и в расчете с поставщиками, оборотно – сальдовая ведомость 62 счета дает возможность анализировать показатели за период в разрезе.

Структура

Дебетовое сальдо в начале и конце периода свидетельствует о невыполненных условиях соглашения, т. е. обязательства по договору перед покупателями были исполнены, однако, оплата не поступила. Кредитовое сальдо говорит о наличии неотгруженных товаров. Обороты, регистрирующие операции в течение выбранного времени: по дебету – отгрузка, по кредиту – поступающие платежи.

Пример заполненияОрганизация получила авансовый платеж за свои товары стоимостью 10000 рублей. Фирма отгрузила половину. В бухгалтерии движения по условиям договора могут быть представлены следующими проводками.

?

?

Из анализа ведомости можно сделать вывод о необходимости дальнейшей отгрузки для закрытия всех обязательств.

Видео как сформировать оборотно-сальдовую ведомость по счету 62.

ЗаключениеКонтроль деятельности предприятия – залог успеха. Формирование оборотно – сальдовых ведомостей по расчетам с покупателями и поставщиками – гарантия продолжения сотрудничества с контрагентами и минимизация рисков возникновения банкротства.

Рекомендуем к прочтению

В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам. Образцы оборотных ведомостей. Какие нпа регулируют заполнение оборотно-сальдовой ведомости по счету. Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте. Как составить оборотно сальдовую ведомость (пример, образец). Чтобы составление было правильным берутся обороты по счетам и начальное сальдо, а после. Тема оборотно-сальдовая ведомость по 51 счету-нужен образец. Оборотно-сальдовая ведомость по 51 счету-нужен образец.

Найти. Официальный сайт компании консультантплюс. Купить систему. Заказать демоверсию. Демоверсия. Ведомость информирует об остатках по счетам (отдельно для каждого счета, субсчета) на начало и конец. Образец бланка оборотно-сальдовой ведомости. Из оборотно-сальдовой ведомости формируют бухгалтерский баланс по форме 1 с помощью обращения к соответствующим сальдо по счетам. Скачать образец. Заполнение справочников и классификаторов 1c. Оборотно-сальдовая ведомость по всем счетам включает. Оборотно-сальдовая ведомость образец бланка и пример.

Оборотная ведомость для аналитического счета 60 поставщики и подрядчики выглядит так, и содержит данные по конкретному. Оборот по дебету и вычесть. Данные оборотно-сальдовой ведомости по итогам работы за 2008 г. Как заполнять оборотно-сальдовую. Образец заполнения ведомости аналитического счета -. Оборотно-сальдовая. По данным оборотной ведомости по. Сальдовая ведомость счета 70 в.

Саша Азонова Знаток (326), закрыт 6 лет назад

Я не понимаю оборотку по счетам 60.01 и 60.02. В целом они образуют оборотно-сальдовую ведомость по счету 60. Прошу, кто может помочь и объяснить доступным простым языком что там и откуда берется. Как её читать. Вроде смотрю, понимаю, а потом оказывается, что неправильно. Пожалуйста, помогите разобраться. И где там можно увидеть, что авансы висят. Может быть мои вопросы покажутся смешными и глупыми, но мне правда необходимо в этом разобраться. Очень прошу помочь. Заранее всем благодарна.

Дополнен 6 лет назад

Просто Мария Оракул (54465) 6 лет назад

ничего страшного)))) ) по 60.1 - это расчеты по уже завершенным сделкам, 60.2 предназначен для учета авансов поставщикам. то есть на Д60.2 остаток означает, что аванс был проплачен, но не закрыт, остаток по К 60.1 означает что вы должны поставщику.

Саша Азонова Знаток (326) 6 лет назад

А что имеется ввиду под завершенной сделкой. Когда никто никому ничего не должен. Заплатили. отгрузили, предоставили документы, да. Почему тогда остаток на нем ?

Просто Мария Оракул (54465) 6 лет назад

под завершенной я имела в виду отгрузку. если остаток на нем, значит вы за нее должны))))))

Светлана Я Мастер (2474) 6 лет назад

Просто Мария всё верно рассказала. Для себя запомните - сопоставляйте с 50 (51) счетом. Например, у вас дебет 60.02, значит с кредита 50,51 была произведена оплата, значит поставщику мы оплатили, а он нам не отгрузил. как то так. Это меня в самом начале научила главбух с большим стажем сопоставлять активно-пассивные счета с активными, а её так научили ещё при СССР, годах в 60-х ))))))))))

Саша Азонова Знаток (326) 6 лет назад

Извиняюсь, это и есть авансы. То есть мы заплатили, а нам не отгрузили, да. Если нет счет-фактур это будет показываться дебетом 60.02 счета. Я логически понимаю, что в конце оборотки. дебет-нам должны, кредит-мы должны. А вот когда смотрю полностью на всю оборотку-у меня глаза разбегаются. Или выражение авансы "висят"-это когда в кредите стоит наш долг, как будто бы мы должны деньги, а на самом деле платежные поручения на эти суммы уже были.

Людмила Дмитриевна Просветленный (37280) 6 лет назад

Как мы знаем, что на счете 60 "Расчеты с поставщиками и подрядчиками" отражается информация о расчетах с поставщиками и подрядчиками за:

1) полученные товарно-материальные ценности, выполненные работы и оказанные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п. а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

2) товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки) ;

3) излишки товарно-материальных ценностей, выявленные при их приемке.

Начнем сначала, вы когда отрабатываете Госбанк, особенно если это начало месяца и видите, что есть перечисление средств поставщику, то вы эту сумму ставите на 60/2, как аванс ( навряд ли ТМЦ вам поступили в перых числах). т. е. проводка будет - Д 60/2 К 51- перечислен аванс поставщику за еще не полученные ТМЦ.

Даьше, к вам приходят ТМЦ, вы делаете проводку Д 10 К 60/1 -т. е. создаете задолженность поставщику за полученные ТМЦ.

Когда отработаете весь госбанк и сделаете все расчеты с поставщиками, может получится так, что по какому -нибудь поставщику по счету 60/1 и 60/2 есть сальдо, т. е. расчеты не закрыты.

Чтобы закрыть расчеты с этим поставщиком, надо провести зачет перечисленного аванса.

А как, очень просто, для этого необходимо перенести аванс со счета 60/2 на счет Д60/1.

Если вы работаете в 1С, машина вам это сама сделает. Самое главное-вам надо правильно проставлять суммы авансов, при отработке госбанка. В начале месяца ставить на аванс, платеж в конце месяца на счет 60/1. А потом, я не думаю, что у вас очень много идет поступление ТМЦ или осуществляется услуг. Старайтесь, при разработке Госбанка смотреть (может у вас уже есть поступление услуг или ТМЦ и вы эти накладные и акты уже отработали). тогда можно смело делать проводку Д 60/1 К 51.

Помимо изложенного, если в конце месяца увидели, что по счету 60/1 есть краснота, сделайте в 1С, в "Документах общего назначения" - "Зачет аванса поставщику", только сумму зачета делайте в наименьшей сумме, а то зачет не пройдет. Если не получается, то эту проводку сделайте "Бухгалтерской справкой"

Павел Ромакин Просветленный (31740) 6 лет назад

Дебет по счету 60.01 появляется в момент выплаты поставщику за ранее полученный от него товар, материал, услуги.

Кредит по счету 60.01 образуется в момент поступления от поставщика товаров, материалов, услуг и т. п. Но только в тех случаях, когда предоплаты поставщику не перечисляли.

Дебет по счету 60.02 образуется в момент выплаты поставщику предоплаты за будущие поставки.

Кредит по счету 60.02 образуется одновременно и дебетом по счету 60.01 и кредитом по счету 60.01 в момент поступления от поставщиков товаров, за которые ранее была передана поставщику предоплата. Эта сложная проводка называется "закрытие аванса".

Корреспонденция счетов по счету 41.1 «Товары на складе» за июнь 2006 г № п/п. Название операции. Бойко Эльвира Викторовна 1С: Предприятие 8.0. Универсальный самоучитель Автор: Бойко. Е.В. Невешкина, О.И. Соснаускене, Е.Г. Шредер Бухгалтерский учет в торговле Практическое.

Требование о предоставлении документов; Инструкция по заполнению платежек при уплате. Id: 41635. Название работы: ЛАБОРАТОРНЫЙ ПРАКТИКУМ ПО БУХГАЛТЕРСКОМУ УЧЕТУ. Категория: Книга. Добрый день. Наш руководитель уезжает в командировку. Обязанности ген. директора. 17 февраля руководитель отдела по нормотворческой работе Филипп Тасалов и руководитель. "Книги издательства "Бератор-Пресс", 2003. БУХУЧЕТ В ОПТОВОЙ И РОЗНИЧНОЙ ТОРГОВЛЕ. М.Н.Агафонова. Содержание операции. Дебет. Кредит. Приобретены основные средства. 08-4. 60. Выставлен НДС. Ведомость учета расчетов и прочих операций – форма № В-5; Тогда нам нужна оборотная ведомость по счету 60-1-1-01: Данные оборотно- сальдовой ведомости об остатках по счетам используются при составлении. Разделы бухгалтерского баланса. Сумма на отчетную дату. Формула расчета суммы по номерам. Чтобы переделать свое АО в ООО вам надо провести реорганизацию в форме преобразования. В формате pdf Рабочая программа учебной дисциплины является частью основной. ОАО «МТС-Банк» при открытии банковского счета. 2. Документы Оборотно-сальдовые ведомости по счетам: 60, 62, 66, 67, 76 в разрезе. Статьи, комментарии, ответы на вопросы: Расчетная ведомость Информация об обществе 12) оборотно-сальдовым ведомостям по счетам бухгалтерского учета и 43 "Готовая продукция", 50 "Касса", 51 "Расчетные счета", 60 "Расчеты с Унифицированная форма N Т-51 (образец заполнения.

Как в программе 1С версия 8.2 Предприятие составить акт сверки между клиентом и вами. Ведомость счета – это отчет, в котором отражены все проводки по счету за совпадает ли сальдо по поставщикам, которое получилось на 60-м счете по Оборотно – сальдовая ведомость представляет из себя отчет, в котором. ДИПЛОМНАЯ РАБОТА. по дисциплине «Бухгалтерский учет» на тему: Бухгалтерский баланс. Строки бухгалтерского баланса. Сумма на отчетную дату. Формула расчета суммы по номерам. Инфоурок / Другое / Другие методич. материалы / Сборник методических указаний по выполнению.

Алла Петровна Виткалова, Дина Петровна Миллер Как составить бухгалтерский баланс. 2.2. Баланс как основная форма бухгалтерской отчетности 2.2.1. Структура и содержание. Курсы бухгалтеров и бухгалтерского учета 1С 8 по счету 60 расчеты с отчет.Оборотно-сальдовая ведомость по сч.60 "Расчеты с поставщиками. 8 июл 2012 Счет 60 «Расчеты с поставщиками и подрядчиками» используется практически на каждом предприятии, и сегодня мы с вами. В оборотно-сальдовой ведомости сумма по счету 68.04 не совпадает с декларацией. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8, 1С:Предприятие Как правильно оформить списание ТМЦ. В 1С делается документ "Передача материалов.