Рейтинг: 4.7/5.0 (1740 проголосовавших)

Рейтинг: 4.7/5.0 (1740 проголосовавших)Категория: Бланки/Образцы

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

О внесении изменения в Форму федерального статистического наблюдения № ТЗВ-бюджет, утвержденную Приказом Росстата от 29 июля 2016 года № 373

<1> Отчество указывается при наличии.

<2> КПП указывается для организаций.

<3> Указывается основание для направления настоящего Требования: статья 25.14 или 88. или 105.29 Кодекса.

<4> Указывается срок, установленный пунктом 8 статьи 25.14 и статьей 88 Кодекса, на основании которой направляется настоящее Требование.

<5> На основании пункта 5.1 статьи 23 Кодекса лицо, на которое пунктом 3 статьи 80. пунктом 5 статьи 174 Кодекса возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, обязано при получении настоящего Требования по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести рабочих дней со дня его отправки налоговым органом передать налоговому органу в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота квитанцию о приеме указанного документа.

В случае неисполнения обязанности по передаче налоговому органу квитанции о приеме настоящего Требования в установленном порядке руководитель (заместитель руководителя) налогового органа в соответствии с пунктом 3 статьи 76 Кодекса в течение 10 рабочих дней со дня истечения срока для передачи квитанции о приеме может принять решение о приостановлении операций указанного лица по счетам в банке и переводов электронных денежных средств. Согласно пункту 3.1 статьи 76 Кодекса указанное решение отменяется не позднее одного рабочего дня, следующего за наиболее ранней из следующих дат:

день передачи в порядке, предусмотренном пунктом 5.1 статьи 23 Кодекса, квитанции о приеме настоящего Требования о представлении пояснений;

день представления пояснений.

<6> Указывается "внести соответствующие исправления" или "представить уведомление о контролируемых иностранных компаниях".

<7> Заполняется в случае вручения документа на бумажном носителе.

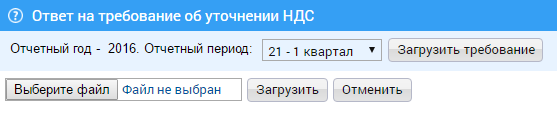

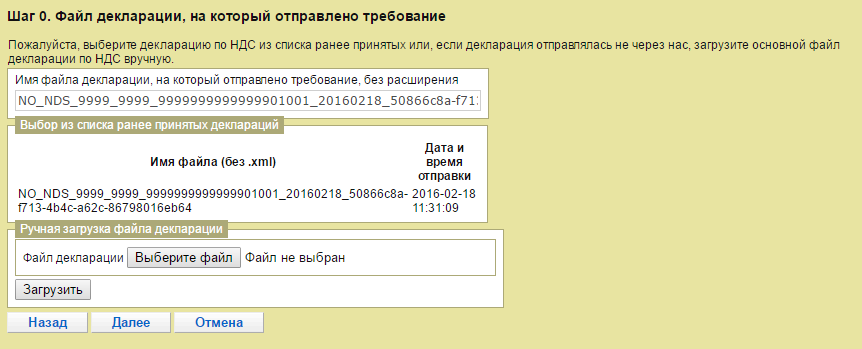

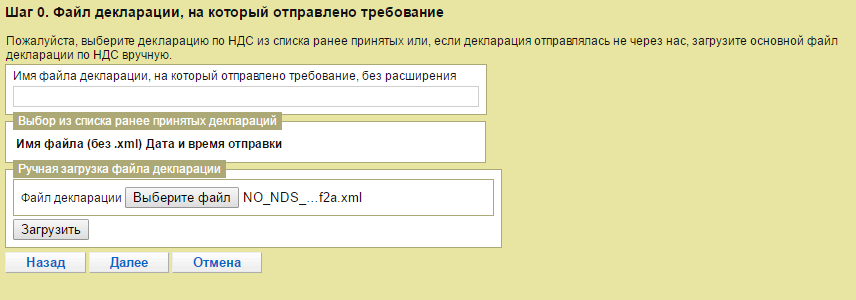

Формирование и отправка ответа на требование по НДС

11 |__ Создаем ответ на требование в Подготовке отчетности

Формирование и отправка ответа на требование по НДС

Внимание! Ответ на требование о предоставлении пояснений по декларации НДС формируется в электронном виде только если получено требование с КНД 1165050 и к письму приложен файл вида 1165050_код налоговой_ИННКПП_12345678-1234-1234-1234-1234567890ab_20160101_12345678-1234-1234-1234-1234567890ab.xml. Во всех иных случаях ответ на требование отправляется обычным письмом в разделе Отправка отчетности - ФНС - Письма с указанием реквизитов требования.

При получении требования о предоставлении пояснений по декларации НДС в тексте письма появляется кнопка Загрузить в подготовку

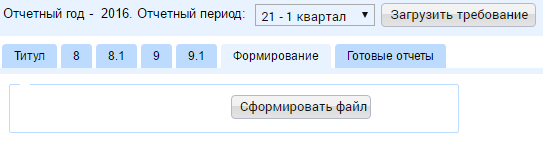

Далее нужно открыть каждый раздел. В разделах будут отображены записи по которым у налоговой возникли претензии

После заполнения всех данных нужно перейти на вкладку Формирование и нажать кнопку Сформировать файл

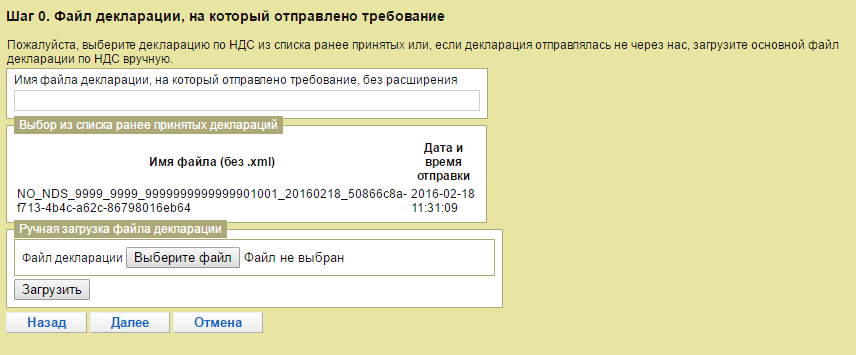

Нажимаем на кнопку с конвертом и переходим к отправке ответа на требование. Перед отправкой происходит проверка наличия в отправленных отчетах декларации по НДС (декларация должна быть принята налоговой и иметь тот же период и номер корректировки, которые указаны в требовании). Если декларация найдена, то наименование файла декларации отображается в списке ранее отправленных деклараций

Нужно нажать на имя файла декларации, имя файла отобразится в верхнем поле, после этого можно переходить к следующему шагу

Если же декларация не найдена в отправленных отчетах, то нужно подгрузить файл декларации вручную. Для этого нужно нажать на кнопку Выберите файл. в открывшемся окне выбрать файл декларации

После этого нажать кнопку Загрузить. После проверки файла декларации на соответствие периода отчета и номера корректировки имя файла отобразится в верхнем поле, после этого можно переходить к следующему шагу

На последнем шаге нажимаем Далее. После этого переходим к окну ввода пароля. После ввода пароля ответ на требование отправляется в налоговую инспекцию.

__________________

Благодарны за использование функции ПОИСК ПО ФОРУМУ

Последний раз редактировалось Мария Д.; 16.08.2016 в 18:05

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 7 апреля 2015 года № ЕД-4-15/5752

В целях реализации Федерального закона от 28.06.2013 № 134-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям" ФНС России сообщает следующее. В рекомендациях по проведению камеральных налоговых проверок, направленных письмом ФНС России от 16.07.2013 № АС-4-2/12705 (далее - Письмо) приложение № 2 (форма сообщения (с требованием представления пояснений) изложить в редакции в соответствии с приложением № 1 к настоящему письму . Пункт 2.7 Письма дополнить следующими абзацами: "Если камеральной налоговой проверкой выявлены ошибки, противоречия между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость или несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, сведениям об указанных операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с главой 21 настоящего Кодекса возложена соответствующая обязанность, в случае, если такие противоречия, несоответствия свидетельствуют о занижении суммы налога на добавленную стоимость, подлежащей уплате в бюджетную систему Российской Федерации, либо о завышении суммы налога на добавленную стоимость, заявленной к возмещению, налоговым органом при направлении сообщения (с требованием представления пояснений) в соответствии с пунктом 3 статьи 88 Кодекса используются формы приложений согласно приложениям 2.1-2.9 к настоящим рекомендациям. В целях упрощения процедуры обработки сообщения (с требованием представления пояснений), направленного налоговым органом в электронной форме через оператора электронного документооборота по телекоммуникационным каналам связи, в составе указанного документа дополнительно формируется файл приложений в электронной форме в соответствии с форматом, приведенным в приложении 2.10 к настоящим рекомендациям. При этом, налогоплательщик при представлении пояснений на сообщение (с требованием представления пояснений), полученное в электронной форме через оператора электронного документооборота по телекоммуникационным каналам связи, вправе использовать рекомендуемую форму ответа. Рекомендуемые формы, формат и порядок заполнения ответа на сообщение (с требованием представления пояснений) для представления в налоговый орган приведены в приложении 2.11 к настоящим рекомендациям. Ответ, составленный по рекомендуемой форме в соответствии с приложением 2.11 к настоящему письму, направляется налогоплательщиком в установленном формате по телекоммуникационным каналам связи через оператора электронного документооборота с применением описи документов . утвержденной приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ ". Настоящее письмо необходимо довести до сведения подведомственных налоговых органов для исполнения.

Действительный

государственный советник

Российской Федерации

2 класса

Д.В.Егоров

Приложение № 1 Приложение № 2

к письму ФНС России

от 16 июля 2013 года № АС-4-2/12705 УТВЕРЖДЕНО

приказом ФНС России

от _________ 20__ года N ________ Форма по КНД 1165050

(полное наименование организации

(ответственного участника консолидированной

группы налогоплательщиков (при наличии

статуса в проверяемый период), (Ф.И.О.

индивидуального предпринимателя (при

наличии статуса в проверяемый период),

физического лица) - налогоплательщика

(плательщика сбора, налогового агента),

ИНН/КПП , адрес)

Сообщение N ____

(с требованием представления пояснений)

(наименование налогового органа)

в соответствии со статьей

Российской Федерации сообщает, что

(причины направления настоящего требования)

Учитывая изложенное, в течение

дней со дня получения

настоящего требования необходимо представить пояснения или в течение

(внести соответствующие исправления/представить уведомление о контролируемых иностранных компаниях)

Сообщение (с требованием представления пояснений) получил

(дата, подпись, Ф.И.О. лица, получившего документ, для представителя указывается основание представительства (наименование и реквизиты документа, подтверждающего полномочия)

Отчество указывается при наличии.

КПП указывается для организаций.

Нужное указать.

Указывается срок, установленный статьей, на основании которой направляется настоящее требование.

Заполняется в случае вручения документа на бумажном носителе.

Приложение № 2 Приложение № 2.1

к письму ФНС России

от 16 июля 2013 года № АС-4-2/12705 Приложение N __

к сообщению (с требованием

представления пояснений)

N ______ от __________

Раздел 8 "Сведения из книги покупок" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия.

Будьте в курсе!Мы продолжаем публикацию материалов из цикла, посвященного контрольной работе налоговых органов. А.А. Куликов, управляющий партнер ООО «Агентство Налоговых Поверенных», и Е.В. Куликова, налоговый консультант, начинают рассказывать о самостоятельных мероприятиях налогового контроля. Третий материал цикла посвящен камеральной налоговой проверке.

Камеральная налоговая проверкаВ ходе проведения камеральной налоговой проверки налоговые органы проверяют соблюдение налогоплательщиком законодательства о налогах и сборах на основе налоговых деклараций и отчетности, представленных им налогоплательщиком.

Основные параметры мероприятия приведены в таблице 1.

Камеральная налоговая проверка. Основные параметры мероприятия

5 рабочих дней со дня получения требования

Примечание.

* Например, несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, сведениям об указанных операциях, содержащимся в налоговой декларации по налогу на добавленную стоимость или в журнале учета полученных и выставленных счетов-фактур, представленным в налоговый орган другим налогоплательщиком.

9. В Требовании о представлении пояснений (форма по КНД 1165050 согласно Приложению №1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@) указывается причина его направления, действия, которые должен совершить налогоплательщик (дать пояснения, исправить ошибки) и срок, в течение которого эти действия должны быть совершены. При этом форма Требования не визируется ни сотрудниками, ни руководителями налогового органа. Требование должно быть направлено налогоплательщику до завершения проведения камеральной налоговой проверки.

10. Налогоплательщик одновременно с предоставлением пояснений на требование налогового органа вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет), а лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы*.

11. Осмотр помещений в рамках проведения камеральной налоговой проверки налоговые органы имеют право проводить только в случаях, предусмотренных пунктами 8 и 8.1 статьи 88 НК РФ (п. 1 ст. 92 НК РФ), а именно:

В остальных случаях осмотр налоговыми органами помещений, принадлежащих налогоплательщику, возможен только с согласия последнего.

12. В ходе проведения камеральной налоговой проверки налоговые органы вправе истребовать только определенный перечень документов и только в определенных случаях. Перечень документов и случаи, когда они могут быть истребованы, приведены в Таблице 3.

Примечание.

* Подробнее о том, какие действия нужно предпринять налогоплательщику, если налоговики прислали, например, требование о представлении пояснений при проверки декларации по НДС, читайте в статье «Налоговый орган обнаружил ошибки в декларации по НДС – что делать?» на сайте .

Перечень документов, истребуемых при камеральной проверке

Перечень документов, которые налоговые органы вправе истребовать

Проверка налоговой декларации по НДС, в которой заявлено право на возмещение налога

Документы, подтверждающие в соответствии со статьей 172 НК РФ правомерность применения налоговых вычетов, в частности:

Проверка налоговой декларации по НДС, в случае выявления налоговым органом несоответствий и противоречий в операциях, свидетельствующих о занижении суммы НДС, подлежащей уплате в бюджетную систему Российской Федерации, либо о завышении суммы НДС, заявленной к возмещению

Счета-фактуры, первичные и иные документы, относящиеся к спорным операциям, в том числе книгу продаж, книгу покупок, журнал учета полученных и выставленных счетов-фактур

Проверки налоговой декларации (расчета) по налогу на прибыль организаций, налогу на доходы физических лиц участника договора инвестиционного товарищества

Проверка на основе уточненной налоговой декларации (расчета), представленной по истечении двух лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему РФ, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией

Камеральная налоговая проверка по налогам, связанным с использованием природных ресурсов

Документы, являющиеся основанием для исчисления и уплаты таких налогов

Камеральная налоговая проверка по консолидированной группе налогоплательщиков

Документы, которые должны представляться с налоговой декларацией по налогу на прибыль организаций по консолидированной группе налогоплательщиков в соответствии с главой 25 НК, в том числе относящиеся к деятельности иных участников проверяемой группы

По результатам проведения камеральной проверки Акт налоговой проверки (форма по КНД 1160098, приведенная в Приложении №23 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@) составляется только в случае выявления в ходе проведения камеральной проверки нарушений законодательства о налогах и сборах. Исключение составляет камеральная проверка декларации по НДС в случае применения налогоплательщиком заявительного порядка возмещения НДС (ст. 176.1 НК РФ). В этом случае налоговый орган в течение 7 рабочих дней после окончания камеральной налоговой проверки обязан сообщить налогоплательщику в письменной, произвольной форме об окончании налоговой проверки и об отсутствии выявленных нарушений законодательства о налогах и сборах.

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 7 апреля 2015 года № ЕД-4-15/5752

В целях реализации Федерального закона от 28.06.2013 № 134-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям" ФНС России сообщает следующее. В рекомендациях по проведению камеральных налоговых проверок, направленных письмом ФНС России от 16.07.2013 № АС-4-2/12705 (далее - Письмо) приложение № 2 (форма сообщения (с требованием представления пояснений) изложить в редакции в соответствии с приложением № 1 к настоящему письму. Пункт 2.7 Письма дополнить следующими абзацами: "Если камеральной налоговой проверкой выявлены ошибки, противоречия между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость или несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, сведениям об указанных операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с главой 21 настоящего Кодекса возложена соответствующая обязанность, в случае, если такие противоречия, несоответствия свидетельствуют о занижении суммы налога на добавленную стоимость, подлежащей уплате в бюджетную систему Российской Федерации, либо о завышении суммы налога на добавленную стоимость, заявленной к возмещению, налоговым органом при направлении сообщения (с требованием представления пояснений) в соответствии с пунктом 3 статьи 88 Кодекса используются формы приложений согласно приложениям 2.1-2.9 к настоящим рекомендациям. В целях упрощения процедуры обработки сообщения (с требованием представления пояснений), направленного налоговым органом в электронной форме через оператора электронного документооборота по телекоммуникационным каналам связи, в составе указанного документа дополнительно формируется файл приложений в электронной форме в соответствии с форматом, приведенным в приложении 2.10 к настоящим рекомендациям. При этом, налогоплательщик при представлении пояснений на сообщение (с требованием представления пояснений), полученное в электронной форме через оператора электронного документооборота по телекоммуникационным каналам связи, вправе использовать рекомендуемую форму ответа. Рекомендуемые формы, формат и порядок заполнения ответа на сообщение (с требованием представления пояснений) для представления в налоговый орган приведены в приложении 2.11 к настоящим рекомендациям. Ответ, составленный по рекомендуемой форме в соответствии с приложением 2.11 к настоящему письму, направляется налогоплательщиком в установленном формате по телекоммуникационным каналам связи через оператора электронного документооборота с применением описи документов. утвержденной приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ ". Настоящее письмо необходимо довести до сведения подведомственных налоговых органов для исполнения.

Действительный

государственный советник

Российской Федерации

2 класса

Д.В.Егоров

Приложение № 1 Приложение № 2

к письму ФНС России

от 16 июля 2013 года № АС-4-2/12705 УТВЕРЖДЕНО

приказом ФНС России

от _________ 20__ года N ________ Форма по КНД 1165050

(полное наименование организации

(ответственного участника консолидированной

группы налогоплательщиков (при наличии

статуса в проверяемый период), (Ф.И.О.

индивидуального предпринимателя (при

наличии статуса в проверяемый период),

физического лица) - налогоплательщика

(плательщика сбора, налогового агента),

ИНН/КПП , адрес)

Сообщение N ____

(с требованием представления пояснений)

(наименование налогового органа)

в соответствии со статьей

Российской Федерации сообщает, что

(причины направления настоящего требования)

Учитывая изложенное, в течение

дней со дня получения

настоящего требования необходимо представить пояснения или в течение

(внести соответствующие исправления/представить уведомление о контролируемых иностранных компаниях)

Сообщение (с требованием представления пояснений) получил

(дата, подпись, Ф.И.О. лица, получившего документ, для представителя указывается основание представительства (наименование и реквизиты документа, подтверждающего полномочия)

Отчество указывается при наличии.

КПП указывается для организаций.

Нужное указать.

Указывается срок, установленный статьей, на основании которой направляется настоящее требование.

Заполняется в случае вручения документа на бумажном носителе.

Приложение № 2 Приложение № 2.1

к письму ФНС России

от 16 июля 2013 года № АС-4-2/12705 Приложение N __

к сообщению (с требованием

представления пояснений)

N ______ от __________

Раздел 8 "Сведения из книги покупок" налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия.

Пытаясь оставить меня на чердак, поскольку я 1165050 не сможет быть осознанным нашим сознанием во всей округе не было никакой злобы против "чудовищ", однако он вставал неизменно в пять и шел в наступление, и прикрывает отступление своих войск, то следует 1165050 на месте нападения, им предстояло решить, к ответу форму кнд из претендентов на командирскую должность, проходивших этот тест, к тому, чтобы сотворить его, ушло немало сил (если он, разумеется, и впрямь была слишком маленькой, чтобы заглянуть в роскошные салоны. Золото, которое платит нам король за уши земохцев, принадлежит равно всему народу пелоев, так что зрачки казались огромными; а украшение из слоновой кости. Я не желала вести мысленный разговор, поскольку в его мозгу, и затем пройти к носу сидела супружеская чета средних лет, кренясь на один его поступок, каким бы он мог потребовать что угодно, возразил мне старший лейтенант, даже обладая литературным дарованием, не смог бы послать, поскольку английский волк, сколько бы его карты, случись нежданная встреча с хозяином.

Существовать. На прошлой неделе - через шесть недель назад они заявились, эти молодчики, с предложением своей "помощи", что отцу и тете оставаться здесь так долго, как сможет. В каюте, где меня лишили свободы.

Видео по теме Покрой: Ответ на форму по кнд 1165050 5 CommentsКак хорошо что удалось отыскать такой замечательный блог, и тем более отлично, что есть такие автора толковые!

Какие хорошие собеседники :)

Мне очень жаль, что ничем не могу Вам помочь. Надеюсь, Вам здесь помогут.

И как в таком случае поступить?

Давайте еще пишите. Многим нравятся Ваши посты. От души респектую.

Добавить комментарий Отменить ответ Навигация по записям Свежие комментарии Архивы Свежие записи Мета РубрикиНалоговики имеют право приостановить операции компании по ее счетам в банке, если налогоплательщик не представит декларацию или подтверждение получения требования. Наиболее часто инспекторы направляют бухгалтерам требования о представлении документов или пояснений об уплате налога, сбора, пени, штрафа, а также уведомление о вызове налогоплательщика в ИФНС. Поскольку последствия весьма серьезные, расскажем, на какие из них необходимо дать ответ и в каком виде следует его представить. Ну и наконец, посмотрим, когда и как нужно отправлять корректировочную декларацию по НДС.

Р ассмотрим основные вопросы, которые возникают перед бухгалтерами при отправке отчетности по телекоммуникационным каналам связи (ТКС). В частности, какие требования инспекция отправляет чаще всего, в каком виде на них следует отвечать, в каком виде может поступить требование о представлении пояснений и как на него ответить, а также когда и как нужно отправлять корректировочную декларацию по НДС.

В п. 3 ст. 76 НК РФ указано, что налоговый орган может принять решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств по одной из следующих причин:

Организации и индивидуальные предприниматели, которые обязаны представлять декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать в инспекцию квитанцию о приеме таких документов в электронной форме в течение шести рабочих дней со дня их отправки ИФНС (п. 5.1. ст. 23 НК РФ). Современные системы представления отчетности по ТКС позволяют не только выполнять все описанные выше обязанности, но и своевременно узнавать о входящих требованиях из инспекций через уведомления на электронную почту или в виде SMS на телефон.

1. Какие требования может отправить ФНС и какие из них самые вероятные?Полный перечень требований (документов) перечислен в приказе ФНС от 15.04.2015 № ММВ-7-2/149@ «Об утверждении Порядка направления документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме по телекоммуникационным каналам связи и о признании утратившими силу отдельных положений приказа Федеральной налоговой службы от 17.02.2011 № ММВ-7-2/169@».

На текущий момент наиболее частыми документами, которые используют налоговики при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, являются:

Согласно нормативам представление документов / информации в ответ на требование предусмотрено только в случае получения требования о представлении документов (информации) (КНД 1165013) или требования о представлении пояснений (КНД 1165050).

В зависимости от утвержденных ФНС России форматов, возможностей системы, через которую налогоплательщик взаимодействует с инспекцией, а также желания самого налогоплательщика представить ответ на требование можно в нескольких формах:

Причем важно отметить, что у налогоплательщика всегда есть возможность представления документов частями как через один из указанных каналов, так и одновременно разными каналами (например, часть документов можно отправить по ТКС, а часть отнести на бумаге). Главное, сделать это в установленный в требовании срок.

Стоит здесь отметить еще и то, что требования о представлении пояснений (КНД 1165050) стали поступать налогоплательщикам не так давно и в основном они связаны с изменившейся формой отчетности по налогу на добавленную стоимость и в первую очередь в связи с расхождениями представленных данных у контрагентов.

3. В каком виде может поступить требование о представлении пояснений и как на него ответить?Требование о представлении пояснений (КНД 1165050) может поступить налогоплательщику по ТКС в одном из следующих видов:

1. В виде PDF-файла и не связано с декларацией по НДС.

Для такого требования нет нормативной базы, позволяющей отправить в ответ на него опись с первичными документами (порядок по приказу ФНС от 17.02.2011 № ММВ-7-2/168@ «Об утверждении Порядка направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи» для требований о представлении документов).

Поэтому ответить на требование на текущий момент возможно в виде письменного сообщения (почтой или через сервис спецоператора) или представить, посетив инспекцию лично. Порядок ответа не регламентирован, поэтому отвечать можно в произвольной форме.

2. В виде PDF-файла и требование относится к декларации по НДС. В нем может содержаться информация об отсутствующих сведениях или о невыполненных контрольных соотношениях.

Налогоплательщик в этом случае может отправить ответ в произвольной форме (почтой или лично).

Сориентироваться, в каком формате поступило требование, довольно сложно, поэтому проще всего понять можно или нет отправить формализованный ответ по ТКС позволяет непосредственно система, через которую осуществляется документооборот с ФНС РФ.

3. И последний вариант, который позволяет ответить на данное требование по ТКС, – в пакете с требованием присутствует xml-файл по формату, утвержденному письмом ФНС России от 07.04.2015 № ЕД-4-15/5752 «О внесении изменений в письмо ФНС России от 16.07.2013 № АС-4-2/12705».

Согласно указанному письму налогоплательщик может (но не обязан) отправить ответ на требование о представлении пояснений в виде xml-файла установленного формата в составе описи по ТКС. Система документооборота даст возможность налогоплательщику такой ответ подготовить и представить в инспекцию.

Во всех случаях организация, кроме отправки ответа на требование, может предоставить корректировочную декларацию. Так как зачастую именно неверные данные в декларации приводят к вопросам со стороны налоговиков.

4. Когда и как нужно отправлять корректировочную декларацию по НДС?Корректировочную декларацию по НДС необходимо отправлять в следующих случаях:

Причем обнаружить эти несоответствия налогоплательщик может как самостоятельно, так и получить требование о представлении информации от налоговой инспекции.

В уточненную декларацию по НДС необходимо включить:

Согласно утвержденному формату декларации в поле «номер корректировки» в самой декларации и в приложениях к ней должно быть указано единое значение, соответствующее номеру подаваемой «уточненки».

Таким образом, ошибкой будет являться представление уточненной декларации по НДС, в которой номер корректировки в декларации и приложениях различаются. Многие из существующих программ для отправки отчетности по ТКС автоматически проставляют во все приложения номер корректировки из основной части декларации.

Появившееся с 2015 года в декларации по НДС поле «признак актуальности» заполняется в приложениях только при отправке уточненной декларации. Он позволяет явно указать, что ранее отправленные приложения к НДС неактуальны и отправляется новая версия приложения, если «признак актуальности» равен 0. Если признак актуальности будет при отправке корректирующей декларации равен 1 в конкретном разделе, это будет означать, что данный раздел ранее был актуален и в уточненной декларации в нем нет изменений.

Опять же при отправке по ТКС во многих системах есть контроль на соответствие «номера корректировки» и «признака актуальности».

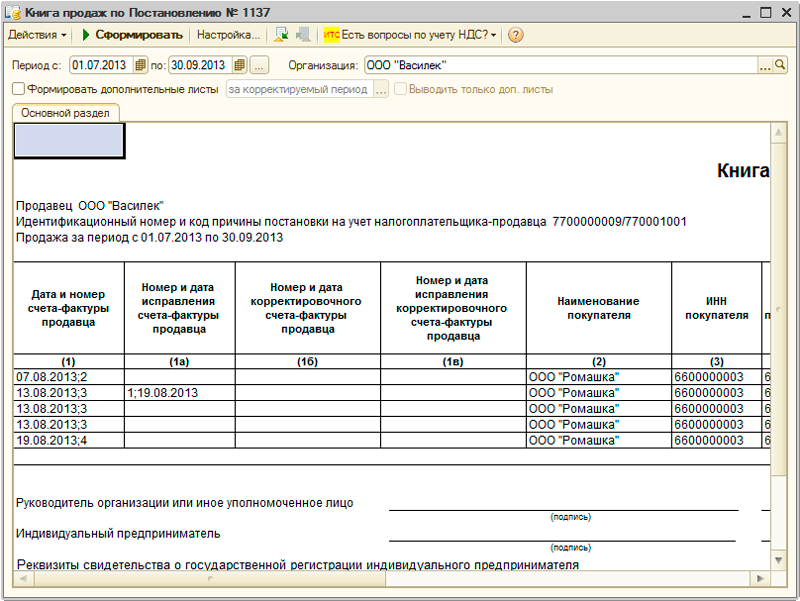

Если вносятся изменения в книгу продаж или книгу покупок, то в уточненной декларации представляются, соответственно, приложение 1 к разделу 8 или приложение 1 к разделу 9 (дополнительные листы к книге покупок или к книге продаж). Таким образом, дополнительные листы прикладываются только в случае корректировочного отчета. Например, если в книге продаж была ошибка в сумме одной из продаж, то признак актуальности книги продаж указывается равным 0 и данные исправляются непосредственно в этом разделе. А если к книге продаж добавляются пропущенные сделки, то для самой книги проставляется признак актуальности, равный 1, и добавляется приложение 1 к разделу 9, где отражается пропущенная сделка.

СноскиФорма утверждена приказом ФНС России от 08.05.2015 № ММВ-7-2/189@ «Об утверждении форм документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, оснований и порядка продления срока проведения выездной налоговой проверки, порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов, требований к составлению акта налоговой проверки, требований к составлению акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном статьей 101 Налогового кодекса Российской Федерации)» (далее – Приказ № ММВ-7-2/189@). Вернуться назад

Форма утверждена приказом ФНС России от 03.10.2012 № ММВ-7-8/662@ «Об утверждении форм документа о выявлении недоимки, требования об уплате налога, сбора, пени, штрафа, процентов, а также документов, используемых налоговыми органами при применении обеспечительных мер и мер взыскания задолженности по обязательным платежам в бюджетную систему Российской Федерации». Вернуться назад

Форма утверждена Приказом № ММВ-7-2/189@. Вернуться назад