Рейтинг: 4.3/5.0 (1734 проголосовавших)

Рейтинг: 4.3/5.0 (1734 проголосовавших)Категория: Бланки/Образцы

налоговой нагрузки налогоплательщика

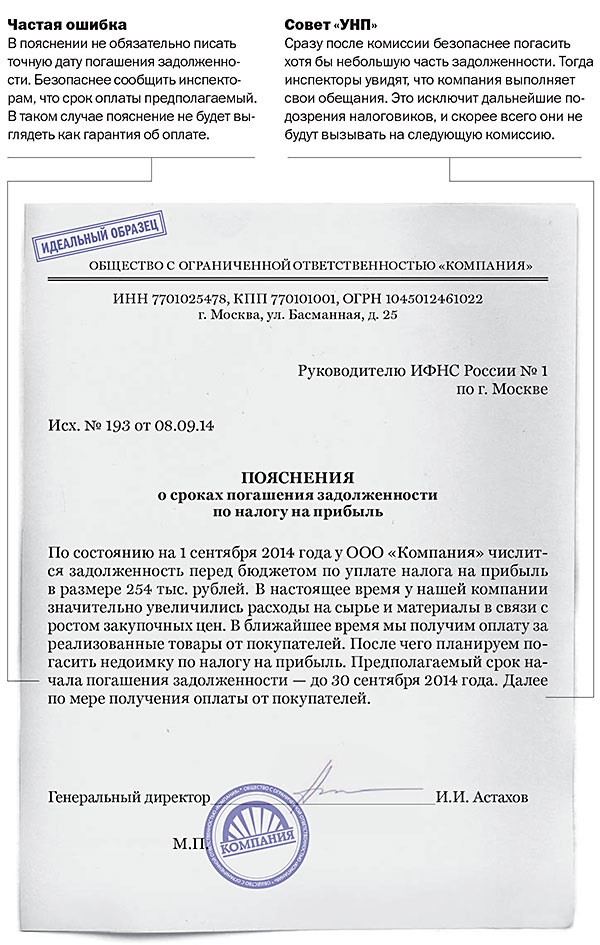

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х.

от Общества с ограниченной ответственностью "Альфа" ОГРН 1047712345678, ИНН 7755134420, КПП 775501001 Адрес: 173000, г. Москва, ул. Малахова, д. 30

Исх. N 22-04/2015 от 22.04.2015

На N 08-17/002321 от 16.04.2015

Пояснения по факту снижения налоговой нагрузки

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности за 2014 г. в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

Обществом с ограниченной ответственностью "Альфа" проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговые (отчетные) периоды 2014 г. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые (отчетные) периоды 2014 г. не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО "Альфа" за 2014 г. по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 1 июля 2014 г. на 10% отпускных цен на реализуемые товары. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения покупателей и получения конкурентного преимущества.

Снижение цен отрицательно сказалось на размере выручки, полученной во втором полугодии 2014 г. При этом расходы организации, связанные с основной деятельностью, возросли на 3% по сравнению с первым полугодием 2014 г. В результате указанные факторы привели к снижению сумм налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО "Альфа" принимает меры по снижению расходов. Кроме того, во II квартале текущего года в случае стабилизации спроса планируется увеличение на 5% отпускных цен на реализуемые товары.

1) копия приказа ООО "Альфа" от 20.06.2014 N 25-п о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам анализа доходов и расходов ООО "Альфа" за первое и второе полугодия 2014 г.;

3) копия приказа ООО "Альфа" от 14.01.2015 N 1-п об утверждении плана по снижению расходов на 2015 г.

Итак Вы решили исследовать Объяснение причин низкой налоговой нагрузки. На справочных сайтах шаблонов можно разыскать довольно много образцов. Как выбрать не устаревший и такой который пригодится к реальной ситуации. Аналитики подготовили обычные правила. Изучите составителя заявления. Квалификация журналиста, который изготовил образец сделает понятной полезность шаблона. Важным является дата когда он был изготовлен. Устаревшие бланки мало доставят удовольствия. Критичным есть вопрос в любом ли регионе можно было применять. Не все, что расположено в справочниках подходит везде. Для облегчения проверьте еще парочку похожих.

Сегодняшняя фискальная система РФ не унифицировала понятие «налоговая нагрузка», поэтому наряду с ним употребляются словосочетания «налоговое бремя», «налоговый пресс» и пр. Понятно, что они синонимичны, однако обладают несколько иными лексическими оттенками. Под налоговой нагрузкой обычно понимают влияние обязательных платежей в бюджет страны (налогов и сборов) на финансовое состояние субъектов экономики в обобщенных качественных и количественных показателях. Методика их исчисления в РФ тоже пока отсутствует.

Однако ФНС готовит материалы о средней налоговой нагрузке и рентабельности экономики по отраслям, что дает возможность предприятиям и организациям соотносить получаемую прибыль и отчисляемые в бюджет налоги с обобщенными показателями по РФ.

Законность требований налоговой службыПолучение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности.

Налоговый кодекс РФ подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. В пп. 6 п. 1 ст. 23 Кодекс указывает, что налогоплательщик обязан предоставить в налоговые органы эти документы. Однако есть оговорка, говорящая о «случаях, предусмотренных Кодексом», а это камеральные или выездные проверки. Поэтому, требуя объяснений, ИФНС не требует приложить документы. Иначе это будет нарушением закона.

Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в НК РФ. Однако игнорировать запрос не стоит. Пояснения необходимо направить, поскольку, если все в порядке с бухгалтерией, то выездной налоговой проверки не будет. Именно объяснение во многом спасает компанию от ревизии.

Объяснение причин низкой налоговой нагрузкиВ письмах, требующих объяснения причин снижения налоговой нагрузки, инспекторы ориентируют организации на:

Объяснительная записка пишется в произвольном виде. Инспекторам нужна доказательная демонстрация причин несоответствия со среднеотраслевыми цифрами. Например, в оптовой торговле можно сослаться на значительную конкуренцию. При возрастании наценок, существуют риск потери клиентуры и снижения прибыли. А данные по отрасли – показатель усредненный и не опирается на наличие рисков. Инспекторов убедит и краткий анализ конкурентной среды с конкретными цифрами.

В строительной области можно, если это соответствует действительности, сослаться на непредвиденные расходы, как причину снижения рентабельности, например, в связи с обрушением каких-либо базовых конструкций. Иногда в информацию для налоговых органов включают сведения о проведенной внутренней проверке, в ходе которой были выявлены и устранены недостатки в исчислении налогов.

Пояснение причины низкой налоговой нагрузки - полезные сведения.Возможные причины низкой заработной платы. Под низкой налоговой нагрузкой по налогу на прибыль для организаций. Эти расходы и вызвали снижение рентабельности и как следствие налоговой нагрузки. Непредставление налогоплательщиком пояснений на уведомление. Снижение налоговой нагрузки в том или ином налоговом периоде. Существует значительный спектр возможных причин низкой заработной платы. Оценка налоговой нагрузки торговой организации ООО. Налоговые органы раскрыли показатели низкой налоговой нагрузки. Пути обхода налогового законодательства ищут не только отдельные. Данное определение применяется при оценке налоговой нагрузки на. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия. Инспекция потребовала объяснить низкую нагрузку за 2009 год.

Объяснение причин низкой налоговой нагрузкиРаздел: Налоговое право |

Сегодняшняя фискальная система РФ не унифицировала понятие «налоговая нагрузка», поэтому наряду с ним употребляются словосочетания «налоговое бремя», «налоговый пресс» и пр. Понятно, что они синонимичны, однако обладают несколько иными лексическими оттенками. Под налоговой нагрузкой обычно понимают влияние обязательных платежей в бюджет страны (налогов и сборов) на финансовое состояние субъектов экономики в обобщенных качественных и количественных показателях. Методика их исчисления в РФ тоже пока отсутствует.

Однако ФНС готовит материалы о средней налоговой нагрузке и рентабельности экономики по отраслям, что дает возможность предприятиям и организациям соотносить получаемую прибыль и отчисляемые в бюджет налоги с обобщенными показателями по РФ.

Законность требований налоговой службыПолучение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности.

Налоговый кодекс РФ подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. В пп. 6 п. 1 ст. 23 Кодекс указывает, что налогоплательщик обязан предоставить в налоговые органы эти документы. Однако есть оговорка, говорящая о «случаях, предусмотренных Кодексом», а это камеральные или выездные проверки. Поэтому, требуя объяснений, ИФНС не требует приложить документы. Иначе это будет нарушением закона.

Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в НК РФ. Однако игнорировать запрос не стоит. Пояснения необходимо направить, поскольку, если все в порядке с бухгалтерией, то выездной налоговой проверки не будет. Именно объяснение во многом спасает компанию от ревизии.

Объяснение причин низкой налоговой нагрузкиВ письмах, требующих объяснения причин снижения налоговой нагрузки, инспекторы ориентируют организации на:

Объяснительная записка пишется в произвольном виде. Инспекторам нужна доказательная демонстрация причин несоответствия со среднеотраслевыми цифрами. Например, в оптовой торговле можно сослаться на значительную конкуренцию. При возрастании наценок, существуют риск потери клиентуры и снижения прибыли. А данные по отрасли – показатель усредненный и не опирается на наличие рисков. Инспекторов убедит и краткий анализ конкурентной среды с конкретными цифрами.

В строительной области можно, если это соответствует действительности, сослаться на непредвиденные расходы, как причину снижения рентабельности, например, в связи с обрушением каких-либо базовых конструкций. Иногда в информацию для налоговых органов включают сведения о проведенной внутренней проверке, в ходе которой были выявлены и устранены недостатки в исчислении налогов.

Пример низкой налоговой нагрузкиНалоговая нагрузка представляет собой показатель, указывающий на наличие налогового бремени. Обычно эта величина выражается относительной единицей. Числитель данного показателя равен сумме всех налогов за определенный период, показатель содержит экономическую базу любого типа, к примеру, доступные активы.

Низкая налоговая нагрузка, как правило, является фактором для «подозрения» предприятия в его деятельности. По этой причине налогоплательщик должен приводить весомые аргументы и факты для того, чтобы доказать низкий уровень налогообложения. Объяснить это можно следующими причинами:

• Деятельность, которой занимается организация, подобрана неправильным образом и не соответствует действительности. Для определения деятельности предприятия был разработан специальный разрез, но в нем содержатся лишь некоторые виды работы, поэтому часто ее можно отнести не к тому перечню.

• Всем известно, что статус компании может быть как успешным, так и не успешным. Из этого можно определить, что низкая рентабельность бизнеса приводит к низкой налоговой нагрузке. При этом обоснованиями могут послужить: резкое падение реализации, поднятие стоимости на необходимое сырье, повышение заработной платы сотрудникам и др.

• И последней причиной может стать осуществление инвестиций, выделяемых на развитие торговли, производства и другой деятельности. В таком случае потребуется подготовить расчет, доказывающий низкую налоговую нагрузку.

Пример объяснения низкой налоговой нагрузки: никто не заинтересован в проверке налоговой службой, однако если это произошло, или с вас без посещения требуют отчета из-за низкой налоговой нагрузки, то вы должны правильно ее объяснить и указать причины такого низкого уровня (причины были приведены выше). Приводить доказательства требуется с достоверной документацией, отражающей полную информацию о предприятии. К этой документации потребуется приложить справку по поводу состояния баланса, бухгалтерский учет за последний отчетный период, а также аудиторское заключение.

Данная пояснительная записка для ФНС должна полностью решить вопрос, касающийся низкой налоговой нагрузки. Руководителю предприятия потребуется указать все виды деятельности, которой он занимается на данный момент времени, полученные убытки, счета оплаченных налогов. Вся информация должна быть сопоставима, доходы и расходы закономерны. При таком примере объяснения низкой налоговой нагрузки налоговые органы не прибудут с проверкой.

Следующие статьи:Королева Ирина Мастер (1687), закрыт 2 года назад

Из ИФНС пришло письмо, что по итогам за 2009 г. у нашей организации уровень налоговой нагрузки ниже среднего по видам экономической деятельности. с предоставлением объяснения причины низкой налоговой нагрузки, а также рассмотреть вопрос возможности применения УСН. На УСН наша организация переведена с 2010г. У кого была такая ситуация? Что делали и что писали? Если можно Примеры писем.

O K Мудрец (10507) 5 лет назад

Прошло то время, когда налоговые органы отслеживали только прямое нарушение норм налогового законодательства. Теперь в действиях компании они ищут признаки недобросовестности, среди ее контрагентов - фирмы-однодневки, к операциям налогоплательщика примеряют схемы уклонения от уплаты налогов.

Первый критерий – занижение уровня налоговой нагрузки

Если уровень налоговой нагрузки компании ниже среднего по отрасли или виду экономической деятельности, то одному из критериев оценки налоговых рисков она уже соответствует. А значит, компания рискует попасть в план проверок.

Налогоплательщик может самостоятельно рассчитать уровень налоговой нагрузки. Этот показатель определяется просто: нужно разделить общую сумму налогов, уплаченных за год, на сумму полученной выручки. После того как налогоплательщик сравнит уровень налоговой нагрузки со среднеотраслевым, он сможет оценить степень налогового риска и принять меры по его снижению.

При расчете используется сумма выручки без НДС и акцизов по данным бухгалтерского учета, а именно по данным строки 010 Отчета о прибылях и убытках (форма № 2). Для определения уровня налоговой нагрузки используются налоги, по которым организация признана налогоплательщиком. Налоги, которые компания удерживает и перечисляет в бюджет как налоговый агент, например НДС и НДФЛ, а также страховые взносы в Пенсионный фонд РФ не участвуют в расчете.

Таким образом, необходимо взять величину следующих налогов, уплаченных за налоговый период (если организация является плательщиком этих налогов).

- налог на прибыль;

- НДС;

- страховые вхносы, за минусом взносов в Пенсионный фонд РФ;

- налог на имущество;

- акцизы;

- транспортный и земельный налог.

Полученное значение нужно сравнить со среднеотраслевым. Данные для сравнения можно найти в приложении к приказу ФНС России, которым утверждена Концепция системы планирования выездных налоговых проверок.

Следует учитывать, что проверяющие могут определить динамику налоговой нагрузки компании за несколько лет. На основании данных Отчета о прибылях и убытках (форма № 2) инспекторы без труда определят значение показателя не только за текущий, но и за предыдущий период деятельности. Соответственно снижение уровня уплаченных налогов может косвенно свидетельствовать о нарушениях в налоговом учете, а увеличение, наоборот, станет аргументом в пользу налогоплательщика.

Источник: Налоговые риски можно оценить самостоятельно

Королева Ирина Мастер (1687) 5 лет назад

это все понятно. И расчет уже есть! Что ответить в письме?

Прежде всего поясню, в связи с чем налоговый инспектор запрашивает объяснение низкой налоговой нагрузки.

Федеральная налоговая служба России издала Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок". которым утверждены критерии самостоятельной оценки рисков налогоплательщиков. По сути это показатели и ситуации, по которым налоговый орган выбирает кого проверять. Среди этих показателей Налоговая нагрузка. которая определяется как соотношения налогов и доходов налогоплательщика. Причем. налоговая служба ежегодно расчитывает по своим данным величины налоговой нагрузки по отраслям и доводит эти значения для налогоплательщиков.

Если, к примеру, Вы осуществляете строительную деятельность и налоговая нагрузка у Вас составила 5% от доходов, то она существенно ниже средней налоговой нагрузки по отрасли (12%). В этом случае налоговый инспектор и может запросить Вас пояснить причину низкой налоговой нагрузки.

По сути, запрос пояснения низкой налоговой нагрузки есть разновидность проводимых налоговых комиссий. Они проводятся на основании Письма ФНС России от 17.07.2013 N АС-4-2/12722 "О работе комиссий налоговых органов по легализации налоговой базы".

На мой взгляд, лучше подготовить и направить ответ налоговому органу. Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть простой выход в ситуации, если Вы не представили пояснение - прийти к Вам с выездной налоговой проверкой. А если Вы поясните причины, то может и пронесет.

Проверьте код ОКВЭД

Прежде всего, проверьте свой основной код ОКВЭД. Дело в том. что налоговая инспекция обычно определяет вашу принадлежность к той или иной отрасли по основному коду ОКВЭД. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. В такой ситуации лучше изменить основной код ОКВЭД.

Объяснение низкой налоговой нагрузки

Сама по себе низкая налоговая нагрузка не может повлечь каких либо санкций. Это только фактор привлечения к Вам внимания со стороны налоговиков. Максимум, что они могут сделать, это прийти к Вам с выездной налоговой проверкой.

Какой либо утвержденной формы для пояснения причин низкой налоговой нагрузки не существует. Вы можете в свободной форме пояснить те основные причины, которые привели к низкой налоговой нагрузки. Низкая налоговая нагрузка обычно связана с низкой рентабельностью или даже убыточностью деятельности налогоплательщика, у которых всегда есть причины. Их только нужно правильно выявить и описать.

Низкая налоговая нагрузка может объясняться:

Снижением объемов реализации (в сравнении с прошлыми годами);

Повышением закупочных цен на сырье;

Повышение уровня заработных плат;

Повышением административных расходов и т.д.

Осуществляемыми инвестициями. Иногда причина низкой рентабельности связана с осуществляемыми инвестициями – на развитие сети продаж, на развитие производства, нового вида деятельности и т.д. В этом случае целесообразно составить расчет этих инвестиций, из которого будут видны суммы таких инвестиций и доходы, расходы, результат без их учета.

Подпишитесь на. Налоговый бюллетень: "Платить, но не переплачивать" - самое важное по оптимизации налогообложения и снижению налоговых рисков

Налоговая нагрузка представляет собой величину, указывающую и определяющую налоговый уровень. Обычно она выражена в виде относительного показателя. В его числитель входит уровень всех начисленных сумм за определенный срок времени, а знаменатель включает в себя экономическую базу. Выражаться данная экономическая база может в разных показателях: к примеру, доходы лица, его чистая прибыль, сумма имеющегося имущества и др.

Низкая налоговая нагрузка обычно является свидетельством того, что данный налогоплательщик уклоняется от выплаты требуемых финансовых средств. Появляется низкая нагрузка и из-за других причин, например:

- неправильно выраженный тип социальной деятельности. ФНС РФ учитывает, что нагрузка будет определена по виду деятельности. Однако все виды представляются в небольшом описании, поэтому точно отнести их к какому-либо перечню часто представляется невозможным;

- денежная ситуация юридического лица. Ясно, что одна компания может быть намного успешнее другой, поэтому низкая налоговая нагрузка чаще выражается в низкой успеваемости бизнеса.

Дадим объяснение низкой налоговой нагрузки на примере: некоторая компания выдает заработную плату своим работникам, но при этом удерживает НДФЛ в качестве налогового представителя. Однако при этом НДФЛ не проявляет участия в принятии этого налога. Средства же отправленных доходов будут определены по налоговым декларациям, следовательно, в расчет не будет включена сумма налога. Именно по этой причине налоговая нагрузка будет искажена и будет считаться ниже среднего уровня.

Не меньшее внимание стоит уделять налоговой нагрузке по налогу на прибыль. Она представляет собой прибыль к выплате в соотношении со всем бюджетом. Объяснение низкой налоговой нагрузки по налогу на прибыль на примере: компания обладает валовым доходом в 500 000 руб. Расходы составляют 400 000 руб. Амортизация затрагивает 40 000 руб. Налог на прибыль в таком случае будет составлять (500 000 – 400 000 – 40 000) * 25 %= 15 000 руб. Теперь определяется сумма налоговой нагрузки. Она составит: (15 000/500 000) * 100% = 3%.

Низкая налоговая нагрузка чаще всего принимается за признак «подозрительности» в экономической деятельности. Следовательно, нужно правильно уметь доказывать фактор снижения налога ниже среднего показателя.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВедение бизнеса в сложившихся условиях требует от руководителей концентрации внимания, а его постоянно приходится отвлекать на текущие вопросы. К примеру, в последнее время особенно активизировались налоговые инспекторы: все чаще стали напрашиваться в гости, а отказывать им не принято. Но таких встреч можно избежать, если вести работу компании вне зон риска. Это позволит оградить ее от повышенного внимания контролеров. Тогда и для приоритетных дел найдется время.

Анализ арбитражной практики, нормативных документов ФНС последнего времени и практического аудиторского опыта позволяет выявить некие критерии оценки для отбора налогоплательщиков в план налоговых проверок. Своевременный контроль таких зон риска оградит организацию от повышенного внимания контролеров.

Н аиболее действенной мерой налогового контроля была и остается выездная проверка. В ходе нее налоговики получают максимальный доступ к документам компании, возможность осмотра офиса и склада и даже проведения инвентаризации товаров или продукции. Но это не все: в рамках данной процедуры они имеют еще одну привилегию – опрос свидетелей, в число которых за редким исключением входят практически все физические лица, обладающие какой-либо информацией о проверяемой компании.

В настоящее время налоговые органы не ограничиваются прямым нарушением норм налогового законодательства. Теперь их действия все больше направлены на выявление схем налоговой оптимизации, а по трактовке проверяющих – «схем уклонения от налогов». Это значит, что в действиях компании ищут признаки недобросовестности, а среди ее партнеров – фирмы-«однодневки».

Данная статья – своеобразные тактические учения, после которых предусмотрительный налогоплательщик сможет предотвратить выездную налоговую проверку.

Итак, в план первоочередных проверок попадут компании, у которых:

Не секрет, что последние несколько лет внимание проверяющих к отрицательному финансовому результату компаний усилилось. Все чаще налоговики апеллируют терминами экономической обоснованности и экономического смысла, а они, как известно, для коммерческой организации заключаются в получении прибыли. Вот и не верят проверяющие в наш стабильный минус, в возможность существовать с убытком, считая его результатом «налоговой оптимизации».

Критической считается убыточная отчетность на протяжении более двух налоговых периодов. Причем, как показывает практика, внимание привлекают убытки как в налоговой, так и в бухгалтерской отчетности. Помимо длительности оценивается и величина убытка. Так, инспекторы в московском регионе считают крупными те убытки, размер которых превышает 1 000 000 рублей. Организациям, попавшим под подозрение, грозят отказ в вычете НДС и аннулирование расходов из состава налогообложения.

Первоочередной мерой воздействия на налогоплательщика является вызов на убыточную комиссию. Получив «приглашение», фирма сталкивается с дилеммой: идти или нет, оправдываться или, не привлекая внимания, отмолчаться? Безусловно, идти надо. Отказ будет воспринят как отсутствие обосновывающих позицию компании аргументов.

Кроме того, в соответствии с приказом УФНС по г. Москве от 22.02.2008 г. № 96 налогоплательщикам, должностные лица которых не являются на заседания рабочих групп «спецкомиссии» в инспекциях без объяснения причин, притом, что данные отчетности не отражают улучшения их финансового состояния, а также налогоплательщикам, отказавшимся выполнять рекомендации таких комиссий по изменению показателей налоговой и (или) финансовой отчетности, аргументируя это необоснованностью действий налоговых органов, следует быть готовым к таким шагам инспекторов, как:

Имейте в виду: законодательно процедура прохождения такой комиссии не установлена, а значит, список лиц, защищающих компанию, является открытым. Представлять интересы организации могут не только традиционные руководитель и главный бухгалтер, но и юрист, владеющий навыками налоговых споров, или финансовый аналитик, умеющий грамотно обосновать причины трудностей, с которыми столкнулась компания.

Перед тем как пойти на комиссию, стоит заранее продумать аргументы сложившейся ситуации и обнародовать «ожидания успехов» в будущем. Необходимо учитывать, что расчеты, схемы, бизнес-план и тому подобная аналитика гораздо лучше обоснуют вашу позицию, чем робкие голословные обещания прибыли в перспективе. Развитие бизнеса, необходимость завоевать или удержать рынок, нестабильная экономическая ситуация – все это можно использовать в качестве аргументов на комиссии.

В условиях экономического спада убытки в деятельности могут возникнуть не только у новых или неполноценно развивающихся фирм, но и у крупных устойчивых компаний.

В качестве аргументов в обоснование отрицательного финансового результата в этом случае можно привести:

Обзор арбитражной практики показывает, что судьи поддерживают налогоплательщиков, уходя от формального подхода к убыткам, стараются вникнуть в суть их возникновения. Судьи оставляют за нерентабельными компаниями право на вычет НДС и возможность перенести убытки в уменьшение будущих прибылей.

Доводы в обоснование убытков, которые убедили судей:

В то же время судьи придерживаются негативной для налогоплательщиков позиции при постоянной убыточности компании, которая ничем не обоснована (постановление ФАС ВСО от 17.01.2007 г. № А33-5877/05-Ф02-7258/06-С1).

Предусмотрительные бухгалтеры корректируют убытки, увеличивая доходы или уменьшая расходы в критичном периоде. Рост доходов в убыточном периоде достигается досрочным подписанием акта или сдачей этапа работ, можно предоставить премию постоянному покупателю или начислить доход от предоставления займа. При уменьшении расходов необходимо помнить о возможной потере в вычете НДС. Напрямую эти налоги между собой не связаны, но косвенно исключение расходов из налогооблагаемой базы практически всегда влечет восстановление вычета по налогу на добавленную стоимость.

Расчет рентабельностиОсновным показателем прибыльности, а значит, и эффективности деятельности организации является уровень рентабельности. При его расчете налоговики используют данные подаваемой нами отчетности, а точнее – формы № 2 Отчета о прибылях и убытках.

Наиболее показателен для оценки работы компании коэффициент рентабельности продаж, представляющий собой соотношение прибыли и полной себестоимости проданных товаров.

Полученные данные сравниваются со средними показателями по виду экономической деятельности, информацию о которых можно получить из приложения к приказу ФНС от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении концепции планирования выездных налоговых проверок». Существенным считается 10-процентное отклонение в сторону уменьшения от среднеотраслевого значения. Кроме того, анализируют показатели предыдущих и отчетного периодов, отслеживая изменения финансовых результатов (см. Пример 1).

По итогам текущего и предыдущего года основные показатели завода по производству электрооборудования составили:

Рентабельность продукции за текущий период составила 8,9% (80 тыс. руб. (740 млн руб. + 160 млн руб.) × 100%). Полученный показатель ниже среднеотраслевого более чем на 10%.

Кроме того, проверяющие могут обратить внимание на снижение рентабельности по сравнению с аналогичным показателем прошлого года, равным 9,8% (74 тыс. руб. (750 млн руб. + 105 млн руб.) × 100%).

Компания с такими показателями может привлечь к себе внимание контролеров.

Конечно, компаниям следует иметь в виду, что любой показатель рентабельности может быть обоснован. Ведению бизнеса характерны спады и подъемы. Низкая доходность организации может быть вполне оправдана ростом конкуренции, завоеванием рынка, освоением нового вида деятельности, снижением цен и предоставлением скидок покупателям для их удержания. Наконец, большие расходы в совокупности с незначительной прибылью могут быть вызваны капитальными расходами, связанными с модернизацией производства.

Заработная плата и налоги:Масштабная оптимизация ЕСН толкает налоговиков на особые меры контроля и давления на бизнес в части выплачиваемых зарплат. Помимо традиционных проверок трудовых инспекций и налоговых проверок локальной мерой воздействия стали «зарплатные» комиссии. При этом цель контрольной работы налоговиков отнюдь не соблюдение интересов граждан в получении платы за труд. В письме от 08.08.2007 г. № 15-08/075418 УФНС по г. Москве подчеркнуло, что функциями налоговых органов при проведении зарплатных комиссий является не повышение заработной платы сотрудникам компаний (для этого есть организации, регулирующие трудовые отношения), а вывод из тени скрытых форм оплаты труда. Но это уже следствие выявленного у предприятия «нарушения», а суть его – в занижении заработной платы относительно среднеотраслевого значения по региону.

Кроме того, наибольшему риску подвержены фирмы, где уровень дохода сотрудников не превышает прожиточного минимума или МРОТ.

Величина прожиточного минимума, установленная постановлением Правительства РФ от 18.05.2009 г. № 418, составляет 4 693 рубля.

Минимальный размер оплаты труда, согласно пункту 1 Федерального закона от 24.06.2008 г. № 91-ФЗ, с 1 января 2009 года установлен на уровне 4 330 рублей.

На основании статьи 133 ТК РФ месячная зарплата сотрудника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Следовательно, зарплата ниже прожиточного минимума является прямым нарушением норм трудового законодательства, за которое предусмотрена административная ответственность по статье 5.27 КоАП РФ в виде штрафа от 30 000 до 50 000 рублей.

Для определения уровня средней заработной платы у компании не потребуют кадровых документов. Для расчета достаточно предоставляемой организацией декларации по ЕСН. Методика расчета очень проста: налогооблагаемую базу по единому социальному налогу делят на численность сотрудников.

Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности можно получить из следующих источников:

В Таблице содержится информация о среднемесячных заработных платах по ряду отраслей, представленная на сайте Госкомстата.

Среднемесячная начисленная заработная плата (без выплат социального характера) по видам экономической деятельности

Объяснением низкого уровня заработной платы может послужить режим неполного рабочего времени. В этом случае у работника в трудовом договоре прописан оклад не ниже среднеотраслевого уровня, а заработная плата выплачивается только за фактически отработанное время. Легко обосновать низкую заработную плату новым компаниям или компаниям с сезонным характером работы.

И помните: если вы обосновываете низкий уровень зарплаты, резкий ее подъем даже под давлением налоговиков вызовет еще большие вопросы. Налоговики утвердятся в наличии «конвертных» схем – и тогда ждите в скором времени налоговую проверку. Лучше осуществлять рост заработной платы поэтапно, опять же в соответствии с ростом бизнеса, укрепления своей позиции на рынке, снижения риска при всеобщем экономическом кризе и иных условиях, которые мешали вам сделать это раньше.

Налоговая нагрузкаДля определения общей доли уплачиваемых налогов компании инспекторы ввели новое понятие налоговой нагрузки – величины уплаченных компанией налогов по отношению к полученной выручке. Если уровень этого показателя организации ниже среднего по отрасли или виду экономической деятельности, то один из критериев для включения ее в план проверок уже выполняется.

В виде формулы налоговую нагрузку можно представить следующим образом:

Показатель выручки, участвующий в расчете, «очищенный» от НДС и акцизов, берется по данным бухгалтерского учета – он отражается в форме № 2 Отчет о прибылях и убытках по строке 010.

В расчете учитываются налоги, по которым организация признана налогоплательщиком. Налоги, которые организация удерживает и перечисляет в бюджет как налоговый агент, например, НДС и НДФЛ, а также страховые взносы в Пенсионный фонд, в расчет налоговой нагрузки не включаются. Причем величина налогов, отражаемых в расчете, должна быть именно уплачена, а не начислена к уплате. Инспекторы будут отталкиваться от данных лицевых счетов компании.

Таким образом, в расчете учитывается величина следующих уплаченных за налоговый период налогов:

Полученное значение сравнивается со среднеотраслевым, которое приведено в приложении к приказу ФНС России от 30.05.2007 г. № ММ-3-06/333@.

Так, по данным 2007 года безопасным уровнем налоговой нагрузки в оптовой и розничной торговле считались 3,9%, в строительстве – 15,9%, в деятельности по производству машин и оборудования – 17,2%, а в топливно-энергетической отрасли и вовсе 60,2%.

Следует иметь в виду, что наглядным показателем является и динамика налоговой нагрузки компании по годам. Проверяющим не составит труда определить ее значение не только за текущий, но и предыдущий период деятельности, по данным Отчетов о прибылях и убытках. В этом случае снижение уровня уплаченных налогов может косвенно свидетельствовать о нарушениях, а увеличение, наоборот, стать одним из аргументов в пользу организации.

Налог на добавленную стоимостьДоля налоговых вычетов по НДС в сумме начисленного налога также является одним из критериев оценки состояния учета налогоплательщика. Значительными считаются вычеты НДС, равные или превышающие 89% от начисленного налога. При этом в ряде регионов УФНС используют для назначения проверок собственные контрольные уровни вычетов, незначительно отклоняющиеся в ту или иную сторону от указанного значения.

Желающим спланировать величину вычета необходимо учитывать, что момент реализации права на вычет НДС относится к тому периоду, когда такое право возникло в соответствии с установленным порядком вычета, и автоматически не переносится.

В соответствии с нормами статей 171 и 172 НК РФ вычетам подлежат суммы НДС, предъявленные покупателю при приобретении товаров, необходимых для осуществления операций, облагаемых налогом на добавленную стоимость. Эти вычеты можно произвести только при наличии счетов-фактур, выставленных продавцами, после принятия продукции на учет. Исходя из данных норм при наличии всех условий право налогоплательщика на применение налоговых вычетов по НДС ограничено рамками налогового периода.

В случае обнаружения факта несвоевременного включения вычета в декларацию по НДС налоговая инспекция может расценить его как налоговое правонарушение, которое привело к завышению суммы вычетов в этом периоде и, соответственно, занижению величины налоговых платежей в текущем.

При выполнении иных условий причинами более позднего применения вычета может быть несвоевременное поступление документов, связанное с трудностями почтовой доставки. Иногда опаздывают с обеспечением документами своих потребителей поставщики коммунальных услуг, электроэнергии, услуг связи и др.

При отсутствии счетов-фактур, товарных накладных или актов приемки работ, услуг вычет не может быть заявлен, так как не выполняется одно из необходимых условий его применения (письма МНС России от 13.05.2004 г. № 03-1-08/1191/15, Минфина России от 23.06.2004 г. № 03-03-11/107, от 10.11.2004 г. № 03-04-11/200, от 16.06.2005 г. № 03-04-11/133, от 30.09.2005 г. № 03-04-11/253).

Организации следует позаботиться о доказательствах того, что задержка счета-фактуры произошла по независящим внешним причинам. Позднее представление документов контрагентом должно быть документально подтверждено (записями в журнале входящей корреспонденции или в журнале полученных счетов-фактур с зарегистрированной в хронологическом порядке датой фактического поступления документов по почте или через курьера).

Конечно, у компании есть еще один вариант законного переноса вычета – договориться с поставщиком, попросив выписать счет-фактуру нужной датой. Но необходимо учитывать, что в соответствии со статьей 168 НК РФ на выдачу счета-фактуры у продавца есть всего пять календарных дней с момента отгрузки товара. Поэтому на такую уступку пойдет далеко не каждый контрагент.

Скажи мне, кто твой контрагент, и я скажу, кто тыПомимо результатов деятельности компании в зоне риска находятся также взаимоотношения с контрагентами.

Ранее налоговики пытались доказать, что налогоплательщик, применяющий различные схемы налоговой оптимизации, является недобросовестным. Данный термин был введен в оборот определением Конституционного Суда РФ от 25.07.2001 г. № 138-О и довольно часто применялся как налоговыми органами, так и арбитражными судами. Далее ВАС РФ дополнил его и обозначил новое понятие – необоснованная налоговая выгода.

ФНС РФ легализовала «концепцию выездных налоговых проверок», и не так давно на портале www.klerk.ru был обнародован приказ главной налоговой службы для внутреннего пользования, обобщающий 109 типичных признаков недобросовестного налогоплательщика и предписывающий создание специальной федеральной электронной базы ЮЛ-КПО, где будет содержаться информация обо всех «подозрительных» фирмах. Чем большему числу признаков отвечает компания и ее контрагенты, тем выше ее шансы попасть в график первоочередных налоговых проверок. Юридические лица, указанные в ЮЛ-КПО, будут находиться на особом контроле.

Все перечисленные документы содержат одни и те же признаки неблагонадежности контрагента:

Подозрительным признается также учреждение компании-контрагента по так называемому адресу массовой регистрации – адресу, по которому «прописано» более 10 фирм.

Определить, является ли юридический адрес контрагента адресом массовой регистрации, можно на сайте ФНС России. Открыв главную станицу www.nalog.ru, вы увидите окно с надписью «Проверьте, не рискуете ли Вы и Ваш бизнес?» Через него вы попадете в справочник адресов, где, набрав нужный регион, город, улицу и дом, получаете ответ о количестве организаций, зарегистрированных по этому адресу. В лучшем случае программа выдает сообщение «Адресов массовой регистрации по указанным критериям не найдено», в ином – указывает количество компаний, зарегистрированных по интересующему адресу.

И хотя компания не отвечает за неисполнение налоговых обязательств своих контрагентов, чиновники едины в одном – с точки зрения экономически выгодной предпринимательской деятельности, налогоплательщик не может действовать без должной осмотрительности и осторожности. При этом рамки «должной осмотрительности и осторожности» не определены.

Но по сложившейся практике противоречий можно констатировать, что, подписывая договор с контрагентом, мы должны обезопасить себя получением информации о нем. Это могут быть как официальные данные о его регистрации – выписка из ЕГРЮЛ или копия свидетельства о постановке на учет в налоговом органе, так и факты, подтверждающие его реальную деятельность, – сайт в Интернете, визитки, реклама и объявления в СМИ.

Предъявить претензии за недобросовестного контрагента компании могут только в тех случаях, когда налоговая инспекция представит доказательства того, что об этих нарушениях налогоплательщик знал. Например, если на основании полученной выписки из ЕГРЮЛ он понимал, что организации потенциального партнера не существует, однако все равно заключил договор с ним. Также налоговые органы считают невозможным счастливое неведение организации о признаках недобросовестности контрагента, если они является взаимозависимыми или аффилированными лицами.

Причиной внимания становится заключение договоров с перекупщиками или посредниками без деловой цели, то есть разумных экономических причин. В этом случае налоговые органы видят одну цель таких сделок – незаконная оптимизация налогообложения путем создания схем.

Информацию о выявленных и многократно доказанных в судебном порядке налоговыми органами схемах можно найти на официальном сайте ФНС (www.nalog.ru) в рубрике «Права и обязанности налогоплательщиков», в разделе «Общедоступные критерии самостоятельной оценки рисков».

«Однодневный» другЕсли говорить о сотрудничестве с фирмами-«однодневками», то работа с ними минимизирует налоговую нагрузку как покупателя, так и продавца. Суть схемы сводится к включению в цепочку хозяйственных связей лиц, не исполняющих свои налоговые обязательства, именно на них переносится максимальная налоговая нагрузка при совершении сделки. Минимизация обязательств перед бюджетом при этом осуществляется как при приобретении, так и при реализации товаров, работ, услуг.

В первом случае фирмы-«однодневки» привлекают для создания фиктивных расходов и получения вычетов по НДС (см. Схему 1). Покупатель, заключив договор с «однодневкой», осуществляет расходы на приобретение товара по одной цене, при этом в действительности товар стоит гораздо дешевле. Покупка происходит только на бумаге, реально операция не осуществляется. В результате за 50 рублей компания получает товар, стоимость которого 500 руб. за счет документально подтвержденных расходов снижается налогооблагаемая база по налогу на прибыль и НДС.

Использование «однодневок» для создания фиктивных расходов

Во втором случае фирмы-«однодневки» используются производителем для снижения налоговой нагрузки по налогу на прибыль и увеличению вычета по НДС при реализации. Так, производитель реализует товар по цене, близкой к себестоимости, то есть с минимальной наценкой, а значит, НДС и налог на прибыль с этой суммы будут небольшими. Не исполняющая своих обязательств фирма-«однодневка» делает максимальную наценку и продает товар либо другой компании-«однодневке», либо посреднику, а тот – уже конечному потребителю. Если представить, что себестоимость товара 98 рублей, прибыль, полученная производителем, составит 27 рублей (125 руб. – 98 руб.), а налог при этом будет уплачен только с 2 рублей (100 руб. – 98 руб.).

Использование «однодневок» для создания фиктивных расходов