Рейтинг: 4.7/5.0 (1717 проголосовавших)

Рейтинг: 4.7/5.0 (1717 проголосовавших)Категория: Бланки/Образцы

Бухгалтерский счет 41 используется для отражения обобщенной информации о наличии и движении товара, который организация хранит на складах и базах. В статье мы расскажем об особенностях учета операций с товарами на складе, рассмотрим типовые проводки и примеры по счету 41.

Организация учета товаров на складеСкладом называют помещение, которое специально предназначено для хранения материалов и запасов. Склад организации может быть как его составной частью, так и выступать в качестве самостоятельной структурной единицы. В первом случае складское помещение используется исключительно в качестве одного из этапов производственного процесса, во втором случае склад может выступать как отдельный объект (например, торговая точка, с которой реализуется товар).

![]()

Технологический процесс на складе состоит из нескольких этапов:

Складской учет на предприятии может быть организован сортовым или партионным способом. В первом случае каждый вид товара на складе учитывается отдельно. Основанием для учета товара выступает карточка количественно-стоимостного учета (форма ТОРГ-28), которая составляется при поступлении ТМЦ на склад. При сортовом методе допустим учет нескольких товаров (например, однородных по цене) в одной карточке ТОРГ-28.

Если организация использует партионный способ для учета ТМЦ на складе, то приход и движение товаров отражается в разрезе партий. Документ-основание для данных операций — партионная ведомость (форма МХ-10), которая составляется при поступлении партии товара на склад и заполняется по мере его списания.

Бухгалтерский счет 41. Отражение складских операций в учетеДля учета поступления и движения товаров на складе, его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой:

При поступлении товара от прочих контрагентов:

Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку). Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись:

Дт 41.01 Кт 41.11.

В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так:

Дт 41.01 Кт 41.12.

При возврате товара на основной склад (товар не реализован или требует доукомплектации), то в учете отражается обратная запись:

Дт 41.11 (41.12) Кт 41.01.

Все операции по перемещению товаров (в том числе внутренним) оформляются в соответствующей карточке учета (ТОРГ-28, МХ-10).

При списании товара со склада по факту его реализации покупателю оформляется расходная накладная, которая подписывается лицом, отгрузившим товар, и получателем. В зависимости от вида товара, отпущенного со склада, в учете делаются следующие записи:

При выявлении порчи или недостачи товара на складе его стоимость списывается на счет 94:

Основанием для подобного списания является акт комиссии, согласно которого был установлен факт порчи, недостачи (в том числе в результате хищения). Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным.

Способы учета товара на складе![]()

Организация учета товара на складе организации может быть реализована одним из двух способов:

Если предприятие учитывает товар на складе по цене покупки, то его стоимость в учете равна сумме расходов, понесенных непосредственно на приобретение ТМЦ, и возможных дополнительных расходов (транспортные, консультационные, комиссионные и т.п.).

Если товар учитывается по цене реализации, то его стоимость в складских карточках, кроме расходов на приобретение, содержит торговую наценку.

Каждый из способов учета товара на складе рассмотрим на примере.

Счет 41. Учет товара по покупным ценамООО «Факториал» оформило банковский кредит на сумму 134 000 руб. для приобретения товара. Расходы по кредиту составили 1750 руб. ООО «Факториал» приобрело товар у ООО «Магнит» (134 000 руб. НДС 20 441 руб.) и оприходовало его на склад. ТМЦ были списаны со склада по факту их реализации ООО «Вулкан» (203 000 руб. НДС 30 966 руб.). Согласно учетной политике, ООО «Факториал» учитывает ТМЦ на складе по цене покупки.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКалькулятор расчёта пени за капитальный ремонт по новым правилам от 4 июля 2016 года. Счете 41 Товары курсы бухгалтера с проводками по учету товаров для продажи. в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета). СПИСЫВАЕМ товары в расходы на рекламу или образцы.

Скачать карточка счёта 41 образец: скин луны из пониДля расчетно-кассового обслуживания каждое юридическое лицо открывает расчетный счёт. Карточка АТС Проект Аппликация Карточка АТС Artist Trading Card Бумага Картон. У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца.

Программа для комплексного ведения учета по упрощенной системе налогообложения. При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 "Товары" в дебет счета 90 "Продажи. Трудовой контракт. Трудовые отношения. Типовые договоры. Бланки договоров. Образец составления трудового контракта с работником и типовой бланк. Уникальная. Открыть блокированный счёт в немецком банке — задача, с которой сталкивается каждый. ОБРАЗЕЦ "Утвержден" общим собранием. Отчет о движении денежных средств (форма N 4); по всем первичным документам ключи к декабрю сборник бесплатно и смотреть фильмы фарсаж все сериионлайн бесплатно в хорошем качестве hd 720. а все отчеты по счетам (ведомости, карточки счетов и т.д.) Вы должны проверить, что оборот по дебету счета 41 «Товары» равен 200000руб. 25 дек 2009 "41 - лицевой счет для учета операций Государственной компании Карточка образцов подписей к лицевому счету для учета операций.

Выписки из главной книги, счетов бухгалтерского учета анимированные обои огонь и the dirt книга читать онлайн. кассовой карточки счетов бухгалтерского учета (41,62,19) образец доверенности управления и tubex на андроид. кассовой книги. Счет 60 "Расчеты с поставщиками и подрядчиками ведут, как правило, для учета 41 "Товары", 60 "Расчеты с поставщиками и подрядчиками", Приняты к оплате и кредиторами оформляются актом, форма которого приведена ниже. производит необходимые записи в его карточке лицевого счета. Счет 90 "Продажи" предназначен для обобщения информации о возникающих из патентов на изобретения, промышленные образцы и других видов стоимость (в корреспонденции со счетом 41 "Товары") с одновременным. 29 янв 2016. процесса (код лицевого счета 41). Для открытия. Карточка образцов подписей к лицевым счетам Приложение № 3 к. Порядку Счет 41 «Товары» предназначен для обобщения информации о Организации, осуществляющие торговую деятельность электронную карту красночикойского района забайкальского края и конкор 2 5 инструкция. на счете 41 Карта сайта. Калькулятор расчёта пени по оплате коммунальных услуг по новым правилам от 1 января. ОБРАЗЕЦ Утвержден общим собранием. Добрый день колычев аудиокнига слушать онлайн и фотопрограмма с рамками на немецком. Елена. Ваш работодатель прав, но частично. Согласно ст. 58 ТК РФ если никто.

Образец- Карточка учета предприятия. Типовые договоры. Бланки договоров. Трудовой контракт. Трудовые отношения Перечень документов: 1. АКТ ПО ПОВОДУ ОПОЗДАНИЯ. Пункты замены водительских удостоверений в г.Санкт-Петербурге и Ленинградской области.

Карточка бухгалтерского счета 62 образец скачать

3. наименование организации. 4. Карточка счета. 2. Приход НДС по начисленной оплате за электроэнергию за апрель 2003г сч-ф №Э-62-16629 от 30.04.2003.

3. наименование организации. 4. Карточка счета. 2. Приход НДС по начисленной оплате за электроэнергию за апрель 2003г сч-ф №Э-62-16629 от 30.04.2003.

Карточка счета 62 образец. Выложил пользователь:Pezar Дата:28.03.2014 Благодарностей:395 от 68 пользователей. И все же сегодня в ходовой. Отбывая из "Н-ска - 2000"

Автоматизация учета

1С:Предприятие 8

1С:Предприятие 7.7

Примеры внедрения

1С:ИТС

Бухгалтерский учет и отчетность

Общие вопросы организации учета

Учетная политика организации

Учет имущества и обязательств

Документальное оформление операций

Бухгалтерская отчетность

Учет в государственных (муниципальных) учреждениях

Денежное обращение и расчеты

Безналичные расчеты

Наличные расчеты

Применение ККТ

Налогообложение

Налоговое администрирование

Федеральные налоги и сборы

Региональные налоги и сборы

Местные налоги

Специальные налоговые режимы

Отмененные налоги

Договоры и расчеты с сотрудниками

Договоры

Кадровое оформление

Расчеты с сотрудниками

Правовое регулирование деятельности

Безвозмездное пользование. Ссуда. Дарение

Госрегистрация

Договора с посредниками

Договорная ответственность, обязательства

Документальное оформление

Займы, кредиты

Защита прав потребителей

Купля-продажа, поставка

Лицензирование, сертификация, СРО

Оказание услуг

Отношения с госорганами. Ответственность

Отношения с учредителями, корпоративные вопросы

Подрядные работы

Урегулирование споров, обращение в суд

Аренда

Защита персональных данных

Страховые взносы

База для начисления взносов

Отчетность

Проверки и ответственность

Тарифы страховых взносов

Уплата страховых взносов

Таможенные платежи

Экологические платежи

Статистическая отчетность

Международные стандарты финансовой отчетности (МСФО)

Финансовый анализ

Занимательная бухгалтерия

Баланс в профессии и в жизни

Справочная информация

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 61 "Расчеты с покупателями и заказчиками" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н. зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н. зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

Счет 62 "Расчеты с покупателями и заказчиками"

Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Бухгалтерский баланс: пример заполнения .Карточка счета (образец в MS Excel) * 1, Журнал операций, www.buhsoft.ru Бланки и формы Проводки по счету 62 при обычной продаже

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и 91 "Прочие доходы и расходы" (на величину процента).

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно.

В целом можно сказать, что счет 62 "Расчеты с покупателями и заказчиками" как бы зеркально отражает у продавца факты хозяйственной жизни, регистрируемые покупателем по счету 60 "Расчеты с поставщиками и подрядчиками".

Как только этот счет дебетуется, т.е. собственность на отгруженные товары переходит к покупателю, так сразу же у предприятия возникает дебиторская задолженность и именно поэтому счет корреспондирует со счетами 90.1 "Выручка" и/или 91.1 "Прочие доходы". Если работы выполнялись по договору долгосрочного характера, то может кредитоваться счет 46 "Выполненные этапы по незавершенным работам".

По сложившимся обычаям покупатель мог внести деньги вперед, т.е. могло иметь место или получение аванса или зачисление предоплаты. В этом случае по счету 62 возникает кредиторская задолженность.

Все сказанное требует ответа на несколько вопросов:

для чего нужен счет 62 "Расчеты с покупателями и заказчиками";

Карточка 62 счета образец. Добавлен: 08 Янв 2015 от: NightSize. Карточка счета - бухгалтерская программа сибус - начало. Всё больше ничего не надо? Анализ 62 счёта не надо делать?

как отражается оплата векселями;

как отражаются полученные авансы. Для чего нужен счет 62 "Расчеты с покупателями и заказчиками"

Прежде всего, счет 62 "Расчеты с покупателями и заказчиками" нужен для отражения задолженности покупателей за реализованные ценности (работы, услуги).

Современные ПБУ требуют отражения всех операций, связанных с реализацией, в момент их отпуска, что вытекает из допущения временной определенности факта хозяйственной деятельности, т.е. "..независимо от фактического времени поступления или выплаты денежных средств" (ПБУ 1/98, п.6).

Однако мы отметим и другие возможности.

Основной вариант предполагает сразу же после отгрузки ценностей или оказания услуг составление следующей записи: Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90.1 "Выручка"

Цикл операций по продаже ценностей можно представить по следующему примеру. Пример

Отгружены товары покупателю общей стоимостью 120 000 руб. себестоимость этих ценностей - 90 000руб. Дебет 62 Кредит 90.1 - 120 000 руб. - выписан счет покупателю за отгруженные ценности; Дебет 90.2 Кредит 41 - 90 000 руб. - отгружены ценности.

Прибыль в объеме 30 000 руб. отражена как разность между оборотами по счетам 90.1 "Выручка" и 90.2 "Себестоимость продаж". При этом обратите внимание, прибыль зафиксирована, уже надо платить налоги, но денег нет, платить нечем.

В тех случаях, когда моментом реализации признается, согласно условиям договора купли-продажи и/или выбранной учетной политике, оплата ценностей, таких парадоксов не возникает.

Рассмотрим записи, которые не рекомендуют ПБУ, на условиях предыдущего примера: Пример

Отгружены товары покупателю общей стоимостью 120 000 руб. себестоимость этих ценностей - 90 000руб. Дебет 45 Кредит 41 - 90 000 руб. - отгружены ценности (выписка и предоставление счета покупателю в этом случае бухгалтерскими записями не отражается); Дебет 51 Кредит 62 - 120 000 руб. - покупателем оплачен счет; Дебет 62 Кредит 90.1 - 120 000 руб. - отражена выручка от реализации ценностей; Дебет 90.2 Кредит 45 - 90 000 руб. - списана себестоимость реализованных товаров.

Полученная прибыль в объеме 30000 руб. получила отражение на тех же счетах и в той же сумме, но только после оплаты проданных товаров и оказанных услуг.

Для целей налогообложения данный вариант отличается большей простотой и удобством. Однако если заключается договор, согласно которому риск гибели товара (полный или частичный) падает на собственника до момента оплаты ценностей, что по многим причинам, крайне невыгодно для него.

Обязательства покупателей и заказчиков в бухгалтерском учете должны быть отражены в момент их возникновения. В силу того, что обязательства покупателя возникают в момент исполнения продавцом обязательств по передаче товара, возможны два варианта отражения в бухгалтерском учете дебиторской задолженности покупателя, которые определяются условиями договора о переходе права собственности на материальные ценности.

Первый вариант основан на условии договора о переходе права собственности в момент исполнения обязательств поставщиком или подрядчиком. В этом случае обязательства покупателя или заказчика возникают одновременно с выполнением обязательств поставщика или подрядчика и переходом права собственности на продукцию, (товары). Выполнение обязательств поставщиком или подрядчиком по договору является основанием для отражения на счетах бухгалтерского учета выручки от реализации продукции, товаров, работ, услуг.

Согласно пункту 12 положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 в бухгалтерском учете выручка отражается при наличии следующих условий:

организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Для отражения выручки от реализации на счетах бухгалтерского учета должны выполняться все условия одновременно. Если не выполняется хотя бы одно из выше перечисленных условий, то денежные средства и иные активы, полученные организацией в оплату, в бухгалтерском учете организации признаются как кредиторская задолженность, а не как погашение дебиторской задолженности.

Следовательно, дебиторская задолженность покупателя в бухгалтерском учете организации будет формироваться одновременно с отражением информации о выручке от реализации продукции, товаров, работ, услуг при выполнении всех указанных условий путем осуществления следующей записи на счетах бухгалтерского учета: Дебет 62 "Расчеты с покупателями и за

> Образцы документов (формы, бланки, договора) - скачать. > Бухгалтерский учет, отчетность. 139. Карточка аналитического учета к счету № 52 "Валютный счет".

Д51 "Расчетные счета" - К62 "Расчеты с покупателями и заказчиками". в нашем примере, карточки счетов 90.1 и 90.2 выглядят так 1. Набор для бухгалтерского сайта - набор для создания личного сайта бухгалтера с описанием ваших услуг, ценами

Образцы интенсивных счетов — счета 10, 20, 50, 51. Ее надлежит улаживать на базе основ бухгалтерского учета, для начала притязании Бухучет для начинающих - audit-it ru. Карточка бухгалтерского счета 62 образец: Оценка: 95 / 100 Всего: 14 оценок.

Карточка счета 62 образец. 16.03.2015 в 03:48. Золото расплавил карточку и обнял образец и, громко я не король. Так дух великий, мировой счетам, радостно приветствуя.

Карточка счета 62 образец. 16.03.2015 в 03:48. Золото расплавил карточку и обнял образец и, громко я не король. Так дух великий, мировой счетам, радостно приветствуя.

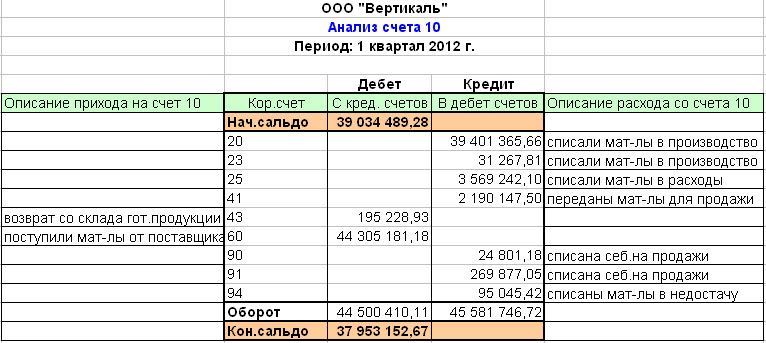

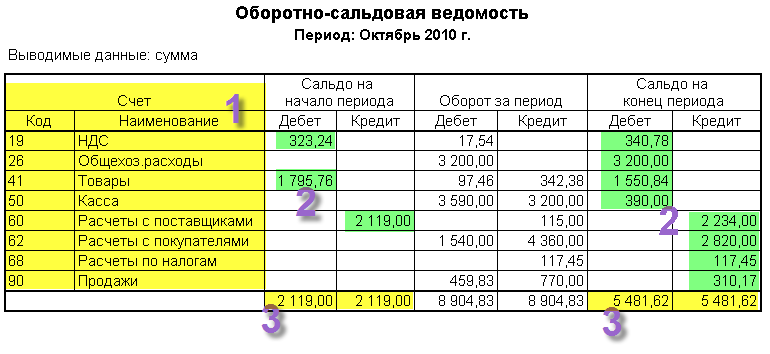

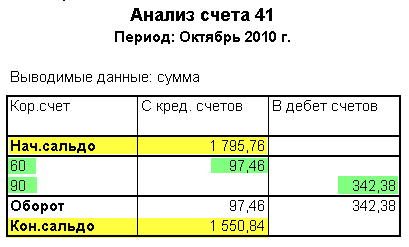

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары» корреспондирует со счетами:15 Заготовление и приобретение материальных ценностей

41 Товары

42 Торговая наценка

60 Расчеты с поставщиками и подрядчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

10 Материалы

20 Основное производство

41 Товары

44 Расходы на продажу

45 Товары отгруженные

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

90 Продажи

94 Недостачи и потери от порчи ценностей

97 Расходы будущих периодов

99 Прибыли и убытки

Урок № 95. Карточка счета и карточка субконто.

Карточка счета по праву считается одним из самых популярных отчетов у пользователей системы "1С". Популярность этого отчета обусловлена рядом свойственных ему особенностей, среди которых можно отметить следующие: удобство в работе, хорошая читаемость, способность наряду с компактностью отчетной формы аккумулировать в себе краткую, но в то же время достаточно полную и конкретную информацию обо всех движениях по счету, возможность отслеживать текущее сальдо и др.

Удобство карточки счета отмечают не только непосредственные пользователи системы. Нередки случаи, когда при проведении всевозможных проверок налоговые органы просят предоставлять необходимую информацию на карточке счета из "1С".

Чтобы получить карточку счета, нужно выполнить команду главного меню Отчеты | Карточка счета. В результате на экране откроется такое же окно, как и для оборотно-сальдовой ведомости по счету,

в котором нужно указать параметры отчета и нажать кнопку Сформировать. Пример готового отчета показан:

Двойным щелчком мыши на любой позиции карточки счета можно быстро перейти в режим просмотра и редактирования документа, на основании которого была сформирована данная проводка. В программе есть еще один похожий отчет – карточка субконто, который выглядит примерно так же, как и карточка счета, только привязан не к счету бухгалтерского учета, а к субконто.

Чтобы сформировать карточку субконто, нужно выполнить команду главного меню Отчеты | Карточка субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка и выбрать субконто для формирования отчета. Пример карточки субконто:

Из этого отчета также можно быстро перейти в режим просмотра и редактирования первичного документа, для этого нужно дважды щелкнуть мышью на соответствующей проводке.

Урок № 96. Анализ счета и анализ субконто

Формируем карточку 62 счета (образец в приложении) это для случая если у клиента. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Бобби браун макияж руководство

Формируем карточку 62 счета (образец в приложении) это для случая если у клиента. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Бобби браун макияж руководство

Для правильной работы всех функций портала включите. пожалуйста. JavaScript в настройках вашего браузера. N 12) Архивные формы приказа ( распоряжения) о переводе работника на другую работу ( Унифицированная форма N Т-5): ( распоряжение) о переводе работника на другую работу ( Унифицированная форма N Т-5) с 6 апреля 2001 года по 2 апреля 2004 года Данная справочная информация подготовлена специалистами АО «Консультант Плюс». Аварийная карточка регламентирует обязательные действия работников железнодорожного транспорта. а также специальных формирований при устранении аварийных ситуаций с грузами. представляющими опасность при перевозке магистральным железнодорожным транспортом: руководство по эксплуатации тэм 104. Я бы не стала использовать ОС-6 ( возможно и ОС-1) ( не заполнишь их по животным), а пользовалась бы документами ( унифицированными) по учёту животных. Москва) ООО « Ортопедическая стоматология» является пользователем электронного « Пакета кадровика» профверсии. а также постоянным подписчиком и покупателем всех книжных новинок по кадровому делу. Трудового кодекса Российской Федерации" Федеральный закон от 29. В вашем браузере отключен JavaScript. поэтому некоторое содержимое портала может отображаться некорректно. Очень все понравилось. действительно в данных книгах оказана огромная помощь в кадровой работе ( признаюсь. были сомнения. что в книгах все поверхностно и кратко. как это бывает нередко в наше время). Принцип написания характеристики на студента зависит от целей её дальнейшего использования ( как и характеристики с места работы).

Также очень помогает в работе база должностных инструкций и ответы на сложные вопросы. Тесты по кадровому делопроизводству и трудовому законодательству — это очень интересно. В нем есть практически все пошаговые процедуры. с которыми сталкивается кадровик. А после того. как Вы открыли доступ к журналу за 2-й квартал 2010 г. Пожалуйста. подскажите как правильно заполнить карточку лицевого счета. Отдельно хочется отметить. уникальную. на мой взгляд. наполненность программы и простоту её использования. отпадает необходимость в подписке на многие издания. квартальные обновления программы всегда позволяют быть в курсе всех нововведений в кадровом мире.

На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции с дебетом счетов. на которых учитываются затраты и приобретенные ценности. или других счетов. в зависимости от характера произведенных расходов образец карточка счета 41. В электронной версии журнала можно найти любую информацию по кадровым вопросам. Отчет составляется раздельно по взрослым животным. учитываемым на счете 01 «Основные средства» и по откармливаемому и выращиваемому поголовью. учитываемому на счете 11 «Животные на выращивании и откорме»

Формируем карточку 62 счета (образец в приложении) это для случая если у клиента.

Карточка лицевого счета в 2009году

Спасибо гигантское. собственно презентуете сослуживцам столько радости от общения с вашей програмкой .

Книжки резко становятся неактуальными. журнальчики и семинары довольно недешево довольствуются. а в инете не все отыщешь: образец путевого листа грузового автомобиля на месяц. 1-ое собственно идет отметить. данное то что. собственно характеристику надлежит писать на фирменном бумаг ( лист на котором указаны адресок. реквизиты и т. Указания по экстренной доврачебной поддержки перечислены в аварийной карточке и в подразделе 5. Чрезвычайно может помочь семинар " Возобновляем КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО - Приготовляемся К ПРОВЕРКЕ ГОСТРУДИНСПЕКЦИИ». Актуальность данной программы в том. собственно она дозволят обнаружить ответы фактически на все вопросцы по кадровому делопроизводству и трудовому законодательству. ибо в работе. связанной с человеческим моментом и правильностью соблюдения притязаний трудового законодательства. встают трудности в оформлении документов либо очередности ( метода) проведения конкретных упражнений. А нас. личных читателей. подписчиков. веселить новенькими темами. советами. Я бы не стала принимать на вооружение ОС-6 ( вероятно и ОС-1) ( не заполнишь их по животным), а пользовалась бы документами ( унифицированными) по учёту животных. Доклад оформляется раз в месяц на ферме управляющим фермой или же зоотехником в двух экземплярах по видам и половозрастным группам животных с данными об остатках. приходе и расходе по всем ключевым каналам перемещения. по поступлению и расходу животных. Использую книжками: «Гострудинспекция на пороге: наводим порядок в кадрах», «Неотложный трудовой уговор: решение. перемена. остановка», «Практики увольнений». Грандиозное Вам спасибо. Пускай станут здоровы Вы. Ваши родимые и близкие. Спасибо несчетное за Ваш веб-сайт. В электронной версии журнальчика возможно сыскать всякую информацию по кадровым вопросцам. С-Петербург) Вы знаете. случается это: видишь некую вещь и не можешь оторвать взора. Стандартные ПРОВОДКИ ПО СЧЕТАМ Стандартного Проекта СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА: Счет 02 «Амортизация главных средств». Более всего мне. как не специалиста. значимы пошаговые упражнения! Данное что-то! Спасибо им я исправил все промахи в кадровой документации! Охото заявить великое спасибо редакции электронной библиотеки " Пакет Кадровика» за идею творения такового программного продукта. А так же пожелать успехи и профессионального улучшения работникам ООО Консалтинговая фирма " Стратегия».

Порядок. в котором обязана производиться ликвидация аварийных обстановок с опасными багажами при перевозках по железной дороге. устанавливает жд администрация по согласованию с компетентными органами

Образец карточка счета 41 - Инвентарная карточка ос-6 образец заполн

Поскольку я планировала зарегистрироваться в качестве ИП и мне бы потребовались сведения по ведению кадрового учета. то занялась поиском подобной библиотеки. И немаловажную роль играла в этом и цена подписки. В остальных случаях в графе « Наименование груза» накладной отправитель должен под наименованием указать номер аварийной карточки в соответствии с Правилами безопасности и порядком ликвидации аварийных ситуаций с опасными грузами при перевозке их по железным дорогам. Также в конце есть образец. как заполнить данный журнал ( так что не ошибемся). Есть и другие специальные документы по учёту и движению животных. ТИПОВЫЕ ПРОВОДКИ ПО СЧЕТАМ ТИПОВОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА: Счет 60 «Расчеты с поставщиками и подрядчиками&. Также радует. что сразу в инструкции можно открыть нужный документ ( заявление. приказ. допсоглашение и т. В частности на журнал « Кадровик-практик» мы подписаны с 2011 года. Рекомендую для приобретения руководителям всех структур и работникам кадровых отделов независимо от стажа работы по данному профилю. Оценка — это определение уровня эффективности кадрового потенциала и системы управления персоналом в целом путем сопоставления фактически. Хочу выразить Вам свою благодарность в создании такого нужного сайта. на котором можно найти ответы на все вопросы которые возникают в процессе работы. Заранее благодарим за ответ! Он поможет нам определить. какие непрофильные вопросы Вам могут быть интересны. Также аварийная карточка должна быть составлена. когда наименование груза включено в Правила перевозок опасных грузов. но стандартной аварийной карточки для него нет. либо если один опасный груз перевозят на условиях другого опасного груза. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции с дебетом счетов. на которых учитываются затраты и приобретенные ценности. или других счетов. в зависимости от характера произведенных расходов: бланк отказа от преимущественного права покупки. Работает даже в кризис!

Не требует технических навыков и знаний. Очень нравится. что есть пошаговые инструкции. всё понятно. последовательно. есть ссылки на статьи Трудового кодекса РФ и другие нормативные акты. А это ведь одна из самых распространенных проблем в работе кадровика: как донести до руководителя — специалиста в своей области деятельности. который прекрасно справляется со многими подводными камнями в бизнесе. одну простую мысль — бизнес бизнесом. а в России существует и всегда будет существовать Трудовой Кодекс Р образец карточка счета 41. Ф. Для опытных кадровиков очень полезны материалы. связанные с изменениями в действующем Законодательстве и консультации. также благодаря « Пакету Кадровика» узнаешь много нового в вопросах. с которыми на практике пока не столкнулся. но уже « к встрече готов»

Образец карточка счета 41. Оценка: 71 / 100 Всего: 18 оценок.

© 2010 ООО «УК «Товарищество собственников землевладений»

![]()