Рейтинг: 4.4/5.0 (1711 проголосовавших)

Рейтинг: 4.4/5.0 (1711 проголосовавших)Категория: Бланки/Образцы

Кроме учета выставленных покупателю счетов-фактур, налогоплательщик обязан вести книгу продаж. в которой продавец должен регистрировать выписанные счета-фактуры при совершении операций облагаемых НДС. Она необходима для определения суммы НДС при заполнении декларации в налоговый орган. Если вместо счета-фактуры продавец отдает покупателю приравненные к нему документы (например, лента ККМ или др.), то в книге продаж регистрируются эти документы.

При получении аванса или частичной оплаты, продавец выписывает счет-фактуру и регистрирует в книге продаж.

Правильность ведения книги продаж проверяет руководитель организации. Книга должна быть пронумерована, прошнурована и скреплена печатью. Записи ведутся в хронологическом порядке в налоговом периоде, когда возникло обязательство.

Если книга ведется в электронном виде, то ее необходимо распечатать, пронумеровать, прошнуровать и скрепить печатью не позднее 20 числа, следующего за истекшим налоговым периодом месяца.

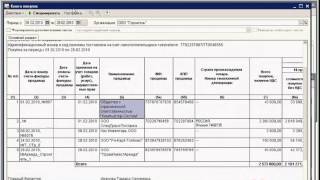

Заполнение книги продажВ верхней части каждого листа книги указывается название организации-продавца, ИНН, КПП, налоговый период .

Рассмотрим некоторые графы:

Графа 4. Сумма данной графы должна совпадать с проводкой Дт сч.62 Кт сч.90.1 по конкретному контрагенту, которому выставлен счет-фактура.

Графы 5 — 8. Прописываются суммы продажбез НДС и суммы НДС по различным налоговым ставкам.

По окончании налогового периода по графам 4 — 9 подводятся итоги.

Книга продаж хранится в течении 5 лет с даты последней записи.

На основании данных книги продаж заполняется налоговая декларация по НДС.

Рекомендуем к прочтению

Скачать новый бланккниги покупок и книгипродаж. порядок формирования записей и правила

Образец оформления и заполнения формы счета-фактуры (скачать новый бланк счета-фактуры за

Предлагаем вашему вниманию официальный каталог цифровых книг. которые можно купить в

Скачать бесплатно epub книги для ipad, iphone, android, книги для windows phone и java читалок. Электронные

Книги | Авторы | Жанры. Многие из найденных электронных книг можно

Собрались продать или купить автомобиль, тогда вам понадобиться бланк договора купли

Читайте удобнее. Скачайте приложение для быстрой покупки и удобного чтения книг от ЛитРес.

Отчетный налоговый период: Утверждающий нормативно-правовой акт по 3-НДФЛ: Ссылка на бланк

Бланки и образцы Скачатьбланки договоров, заявлений, справок, приказов и других документов.

Договор купли - продажи автомобиля - скачатьбланк. Образец Договора купли - продажи

4 августа 2012, просмотров: 15086, Раздел: Документы

Ведение книги покупок и книги продаж в 2012 (скачать) — это ведение уже новых книг, поскольку с января месяца текущего года, были введены уже новые книги покупок и продаж. В виду того, что заполнение книги продаж и покупок остается необходимостью, участились запросы, типа «книга продаж 2012 образец », «форма книги продаж» или, скажем, «книга продаж 2012 скачать ». Обновленные формы данных документов уже вступили в силу, и с этим нужно разобраться.

Ведение книги покупок и книги продаж — процесс ответственный, и непременно нужно разобраться во всех нововведениях. В новой форме введены четыре новые графы, что ощутимо усложняет заполнение книги продаж и покупок.

В первой графе необходимо указать дату и номер документа, во второй же — дата и номер исправления. Третья графа необходима для записи даты и номера уже скорректированного счета-фактуры. В четвертой же графе фиксируется номер и дата последнего исправленного документа. Точно такая же форма была принята и в формах дополнительных листов документов.

Ведение книги покупок и книги продаж имеет еще кое-какие нюансы, скажем, в том случае, если от Вашего покупателя была получена предоплата, но в новых формах графы 4, 6, 8а, 9а, 10, 11, 12 — не должны заполняться. Вся стоимость должна быть указана в рублях и копейках, и до двадцатого числа (по окончании квартала) в книгах необходимо сделать всю нумерацию, прошнуровать их и скрепить печатью.

После этого книга подписывается руководителем или же уполномоченным лицом. Точно также заполняются и все дополнительные листы. Стоит заметить, что нумерация листов сквозная. Если у Вас возникнут какие-либо особо серьезные вопросы, Вы запросто можете вбить в поисковике что-нибудь, типа «книга продаж 2012 скачать» или «книга продаж 2012 образец», и сможете свериться с образцом.

Если в налоговую службу книги покупок и продаж передаются в электронном виде, то они непременно должны быть скреплены цифровой электронной подписью. Стоит отметить, что с момента внесения последней записи, новые бланки непременно хранятся четыре года. Ранее же срок составлял пять лет.

Ведение книги покупок и книги продаж — ответственное дело, и в случае ошибки Вы можете быть оштрафованы. Важно знать, что ответственность за корректное ведение книги покупок непосредственно возлагается на руководителя компании, или же на уполномоченное им лицо.

Ведение книги покупок и книги продаж в электронном виде. как уже упоминалось выше, возможно. И в этом случае предусматривается непосредственно распечатка электронного варианта. Важно, чтобы все листы были тщательно пронумерованы и скреплены печатью организации не позднее, чем двадцатого числа следующего за уже истекшим налоговым периодом месяца. Сам документ непременно хранится пять лет (с момента последней записи в нем). Стоит сказать, что в третьем приложении к Правилам, утвержденным 914-м Постановлением есть образец формы книги продаж, но в том случае, если Вам лень искать таким долгим путем, куда проще окажется просто вбить «книга продаж 2012 скачать», главное свериться с датой и скачать действительно свежий образец.

Ведение продавцом книги продаж определено постановлением от 2 декабря 2000 г. N 914 "Об утверждении правил ведения журналов учета полученных и выставленных счетов - фактур,книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" с изменениями от 16 февраля 2004 г. N 84.

Продавцы ведут книгу продаж, предназначенную для регистрации счетов - фактур (лент контрольно - кассовых машин, бланков строгой отчетности), составляемых продавцом при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Регистрация счетов - фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Счета - фактуры, выписанные в одном экземпляре получателем финансовой помощи, денежных средств на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой товаров (выполнения работ, оказания услуг), процентов по векселям, процентов по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Центрального банка Российской Федерации, страховых выплат по договорам страхования риска неисполнения договорных обязательств, регистрируются в книге продаж.

В случае частичной оплаты за отгруженные товары (выполненные работы, оказанные услуги) при принятии учетной политики для целей налогообложения по мере поступления денежных средств регистрация продавцом счета - фактуры в книге продаж производится на каждую сумму, поступившую в порядке частичной оплаты, с указанием реквизитов счета - фактуры по этим отгруженным товарам (выполненным работам, оказанным услугам) и пометкой по каждой сумме "частичная оплата".

Регистрация счетов - фактур с одинаковыми реквизитами в книге продаж у продавца допускается только в случаях поступления средств в порядке частичной оплаты, а также отгрузки товаров (выполнения работ, оказания услуг) под полученную сумму авансовых или иных платежей с соответствующей корректировкой (зачетом) ранее начисленных сумм налога по платежу.

Для продавцов, оказывающих платные услуги и выполняющих работы непосредственно населению без применения контрольно - кассовых машин в случаях, предусмотренных законодательством Российской Федерации, в книге продаж взамен счетов - фактур регистрируются документы строгой отчетности, утвержденные в установленном порядке и выданные покупателям.

Биржи при совершении операций по купле - продаже иностранной валюты или ценных бумаг регистрируют в книге продаж счета - фактуры, выписанные каждому участнику торгов (брокеру, дилеру) на сумму взимаемого биржей комиссионного вознаграждения.

Профессиональные участники рынка ценных бумаг - брокеры при осуществлении на бирже операций по купле - продаже ценных бумаг от своего имени, но за счет и по поручению клиента в книге продаж регистрируют счета - фактуры только в части стоимости собственной услуги.

Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии или агентским договорам, в книге продаж регистрируют счета - фактуры, выставленные покупателям в части дохода, полученного ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

В таком же порядке регистрируются счета - фактуры, выставленные поверенными (комиссионерами, агентами) при передаче товаров, приобретаемых для доверителя (комитента, принципала), а также счета - фактуры, выставленные покупателям при реализации товаров, полученных от доверителя (комитента, принципала).

По строительно - монтажным работам, выполненным с 1 января 2001 г. организацией для собственного потребления, счета - фактуры составляются в момент принятия на учет соответствующего объекта, завершенного капитальным строительством, и регистрируются в книге продаж.

Счета - фактуры, в которых продавцы указывают работы или услуги других продавцов, оплачиваемые покупателем сверх стоимости товаров, регистрируются в книге продаж только в части стоимости этих товаров.

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Книга продаж хранится у поставщика в течение полных 5 лет с даты последней записи.

Для того чтобы организация смогла определить размер своего обязательства перед бюджетом по НДС, она должна составить книгу продаж, в которой отражаются все выставленные ею счет-фактуры на реализованные товары, услуги и работы с выделенным налогом. Книга покупок и продаж являются главными документами, на основании которых заполняется декларация по НДС. С 2015 года их обязательно нужно прикладывать к декларации при отправлении в налоговую.

Книга продаж, ее назначение и порядок заполненияКнига продаж — это налоговый регистр, в котором предприятие регистрирует все исходящие счет-фактуры и прочие документы с выделенным НДС, если они должны отражаться в ней (например, бланки строгой отчетности, ленты ККМ). Его обязаны составлять все организации-продавцы, находящиеся на ОСНО, а также фирмы, применяющие УСН и ЕНВД, если они своим заказчикам выставили счет-фактуры с выделенным НДС.

Порядок ее ведения, а также обязательная для всех форма книги определены Постановлением от 26 декабря 2011 года № 1147. Она может заполняться на бумажном носителе (например, типографская книга) или электронно с использованием компьютера. В специализированных программах по бухгалтерскому учету, при соблюдении процедуры выписки исходящих счет-фактур. книга продаж создается в автоматическом режиме. Регистрация документов осуществляется в момент их составления.

В книге продаж отражаются корректировочные и исправительные счет-фактуры, а также документы, стоимостные показатели которых выражены в иностранной валюте.

В данный регистр обязательно включаются счет-фактуры, составленные на предоплату или частичную оплату за товар, услуги, работы.

Для аннулирования записей могут выписываться документы с отрицательными значениями.

Если по истечению налогового периода, предприятию необходимо зарегистрировать счет-фактуру, относящуюся к этому времени, или внести изменения, то тогда оно должно заполнить дополнительный лист к книге продаж за прошедший период, который является важной составляющей частью данного регистра.

Организации, работающие по договорам (агента, комиссии или поручения) в интересах третьих лиц, отражают в книге продаж только счет-фактуры, выставленные за свои услуги. Документы, составленные покупателям по договорам агента, комиссии, поручения и т. д. они в данном регистре не отражают.

По завершении отчетного периода до 20 числа месяца, следующего за ним, книга распечатывается (если она велась электронно), сшивается, нумеруется, заверяется и подписывается руководителем фирмы. На нем же лежит обязанность проверки правильности заполнения регистра.

Книга продаж должна хранится в течение 4 лет с момента последней ее записи. Необходимо помнить, что книга продаж включает только исходящие счет-фактуры, для регистрации входящих документов применяется книга покупок .

Образец заполнения книги продаж

В верхней части регистра указывается название предприятия (полное или сокращенное), его ИНН и КПП, которые можно посмотреть в свидетельстве, выдаваемом налоговым органом в момент постановки компании на учет. Здесь же указывается дата начала и конца налогового периода, в рамках которого происходит регистрация счет-фактур.

Каждая запись в книге продаж должна иметь свой номер по порядку. Далее указывается код операции, который можно посмотреть в перечне, определенном ФНС. Потом заполняются данные о номере и дате счет-фактур, в том числе корректировочных, исправительных, а также исправлении корректированного счета-фактуры.

Потом записываются название покупателя (полное или сокращенное), его ИНН и КПП.

Для компаний, использующих услуги агентов и комиссионеров, необходимо в графах 9 и 10 указывать их наименования и ИНН с КПП.

В столбце 11 в случаях предусмотренных законодательством необходимо записывать данные платежных документов.

Графа 12 заполняется если регистрируемая счет-фактура выписана в иностранной валюте. Здесь нужно записать код валюты по ОКВ и ее название.

В столбце 13 указывается полная стоимость товаров, услуг, работ с НДС. При этом, если используются стоимостные показатели в иностранной валюте их заносят в графу 13 а, и следующем столбике заполняют их эквивалент в рублях.

Далее необходимо в соответствующей графе, согласно применяемой ставке, указать облагаемую НДС стоимость товаров, услуг, работ. Заполняя данный раздел надо помнить, что по ставке 0 записываются данные счет-фактур, для которых согласно НК РФ она предусмотрена. Если налогоплательщик оформил и применяет освобождение от НДС, то ему необходимо заполнить графу 19.

В следующих столбцах указывается сумма НДС, предъявленная покупателям по соответствующим ставкам.

По завершении отчетного периода графы со стоимостью, облагаемой НДС, и сумма налога суммируются, а их итоги заносятся в декларацию по данному налогу.

Нюансысоставлениякниги продажВыписываемая счет-фактура может содержать несколько видом операций, поэтому в книге продаж в графе 2 нужно указывать все их коды используя знак «;».

В случае выставления счет-фактуры на полученную предоплату или аванс графы 14-16, 19 заполнять не надо.

Графы 13-19 могут содержать отрицательное значение только в случае аннулирования ранее выписанного счет-фактуры.

Скачать бланк книги и образец Бланк книги продаж скачать в формате Word .

Бланк книги продаж скачать в формате Word .

Скачать бланк книги продаж в формате Excel .

Скачать бланк книги продаж в формате Excel .

Книга продаж бланк в формате Pdf .

Книга продаж бланк в формате Pdf .

Книга продаж образец заполнения скачать .

Инструкция по порядку заполнения книги покупок и продаж .

Счет на оплату .

Счет на оплату .

С 01.10.2014 книга продаж, книга покупок, журнал учета полученных и выставленных счетов-фактур ведутся по-новому. Изменения в бланки книги продаж, книги покупок. журнала учета счетов-фактур внесены постановлением Правительства РФ от 30.07.2014 № 735. В соответствии с разъяснениями Минфина России, приведенными в письме от 18 сентября 2014 года, с которым вы можете ознакомиться ниже, указанные изменения вступили в силу с 01.10.2014. Таким образом, начиная с 4 квартала 2014 года, книга продаж заполняется по новым правилам.

С 01.10.2014 книга продаж, книга покупок, журнал учета полученных и выставленных счетов-фактур ведутся по-новому. Изменения в бланки книги продаж, книги покупок. журнала учета счетов-фактур внесены постановлением Правительства РФ от 30.07.2014 № 735. В соответствии с разъяснениями Минфина России, приведенными в письме от 18 сентября 2014 года, с которым вы можете ознакомиться ниже, указанные изменения вступили в силу с 01.10.2014. Таким образом, начиная с 4 квартала 2014 года, книга продаж заполняется по новым правилам.

Ниже вы можете ознакомиться с правилами заполнения книги продаж, действующими с 4 квартала 2014 года и в последующие годы: 2015 и т.д.

Вы также можете скачать бланк книги продаж.

Скачать дополнительный лист книги продаж, утвержденный по новой форме.

Ниже приведено письмо от 18.09.2014 N 03-07-15/4685

Последняя версия налогоплательщик ЮЛ. Инструкция по установке и работе

Последняя версия налогоплательщик ЮЛ. Инструкция по установке и работе Декларация ЕНВД 2015 (образец заполнения)

Декларация ЕНВД 2015 (образец заполнения) Налоговый календарь на 2015 год

Налоговый календарь на 2015 год Новая форма декларации УСН с 2014 года

Новая форма декларации УСН с 2014 года Новая книга покупок с 01.10.2014 года КБК НДС 2014 года

Новая книга покупок с 01.10.2014 года КБК НДС 2014 годаАНГЛИЙСКИЙ НА КАЖДЫЙ ДЕНЬ

Нет комментариев Добавить комментарий Отменить ответ Новости RL вКонтакте Регистрация ИП или ООО Налоги Свежие записи Рубрики РУБРИКИ Формы регистрации(function(i,s,o,g,r,a,m)

Книга покупок предназначена для регистрации счетов-фактур, подтверждающих оплату НДС, в целях определения суммы налога, подлежащей вычету (возмещению)

Книга продаж предназначена для регистрации счетов-фактур, а иногда и других документов, при реализации товаров (выполнении работ, оказании услуг) организациями и предпринимателями во всех случаях, когда возникает обязанность по исчислению НДС.

Организации и ИП, которые освобождены от уплаты налога на добавленную стоимость(на спецрежимах УСН, ЕНВД, либо в соответствии с 145 НК) книгу покупок вести не обязаны. А вот книгу продаж вести обязаны.

Образцы заполнения Книга покупокбланк Книги покупок действующий с 1 октября 2014 года (в ред. Постановления Правительства РФ от 30.07.2014 № 735) Ecxel 48 кб. Действует и в 15 году.

Правила заполненияПравила заполнения полей книги покупок

В книге покупок указываются(состав показателей книги покупок):

При регистрации счета-фактуры, полученного от продавца на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в графах 4, 6, 8а и 9а ставятся прочерки.

За каждый налоговый период (месяц, квартал) в книге покупок подводятся итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

Покупатели, перечисляющие денежные средства продавцу в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), счета-фактуры на аванс в книге покупок не регистрируют (см. п.13 Правил), так как согласно п.8 Правил «счета-фактуры, полученные от продавцов, регистрируются налогоплательщиком в книге покупок по мере возникновения права на налоговые вычеты». А таковое право возникает у налогоплательщика не ранее, чем соответствующие товары, работы, услуги, имущественные права) будут этим налогоплательщиком приняты к учету.

Счета-фактуры, полученные организацией (или ИП), должны быть зарегистрированы в книге покупок по мере возникновения права у налогоплательщика на налоговые вычеты по НДС.

В книге покупок не регистрируются счета-фактуры:

Коды видов операций по НДС ( красным выделены коды не используемые в книге покупок - 10,14,21,29,30,31)

Наименование вида операции

Код вида операции

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая операции, перечисленные в подпунктах 2 и 3 пункта 1 статьи 146. 162. в пунктах 3, 4, 5.1 статьи 154. в подпункте 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), операции, облагаемые по налоговой ставке 0 процентов, операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, операции по возврату налогоплательщиком-покупателем товаров продавцу или получение продавцом от указанного лица товаров, за исключением операций, перечисленных по кодам 06; 10; 13; 14; 15; 16; 27; составление или получение единого корректировочного счета-фактуры

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, за исключением операций, перечисленных по кодам 06; 28

Операции, совершаемые налоговыми агентами, перечисленными в статье 161 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком, за исключением операций, указанных в пунктах 4 и 5 данной статьи Налогового кодекса Российской Федерации

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции)

Передача имущественных прав, перечисленных в пунктах 1 - 4 статьи 155 Налогового кодекса Российской Федерации

Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени, в котором отражены данные в отношении собственных товаров (работ, услуг), имущественных прав, и данные в отношении товаров (работ, услуг), имущественных прав, реализуемых (приобретаемых) по договору комиссии (агентскому договору)

Получение продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками налога на добавленную стоимость, и налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации, за исключением операций, перечисленных по коду 17

Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации

Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 Налогового кодекса Российской Федерации, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового кодекса Российской Федерации

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым пункта 9 статьи 165 и пунктом 10 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов, а также в случаях, предусмотренных пунктом 7 статьи 172 Налогового кодекса Российской Федерации

Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав; регистрация указанных документов в книге покупок в случаях, предусмотренных пунктами 6 и 10 статьи 172 Налогового кодекса Российской Федерации

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав, в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6)

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Принятие к вычету сумм налога на добавленную стоимость, уплаченных или подлежащих уплате в случаях, предусмотренных пунктом 14 статьи 171 Налогового кодекса Российской Федерации

Книга покупок ведется покупателями и предназначена для регистрации счетов-фактур, полученных от продавцов, в целях определения суммы НДС, подлежащей возмещению (вычету).

В правилах ведения книги покупок определяется перечень счетов-фактур, которые включаются и не включаются в книгу покупок, по видам операций .

Счета-фактуры, полученные от продавцов регистрируются в книге покупок по мере возникновения права на вычет по НДС.

При частичной оплате принятых товаров (работ, услуг, имущественных прав) регистрация счета-фактуры в книге покупок производится на каждую сумму, перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов соответствующего счета-фактуры и пометкой "частичная оплата".

Регистрация в книге покупок счетов-фактур с одинаковыми реквизитами допускается только в случаях перечисления средств в порядке частичной оплаты.

Счета-фактуры, выписанные продавцами и зарегистрированные в книге продаж при получении аванса, в том числе при использовании покупателем безденежной формы расчетов, регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной суммы оплаты с указанием соответствующей суммы НДС.

Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

Книга продажбланк Книги продаж с 1 октября 2014 года (в ред. Постановления Правительства РФ от 30.07.2014 № 735) Ecxel 49 кб. Действует и в 15 году.

Правила заполненияПравила заполнения полей книги продаж

В книге продаж указываются(Состав показателей полей книги продаж):

При регистрации счета-фактуры, выставленного покупателю на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в графах 5а и 6а ставятся прочерки.

За каждый налоговый период (месяц, квартал) в книге продаж подводятся итоги по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и 9, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

В книге продаж регистрируются все выставленные счета-фактуры в случаях, когда возникает обязанность по исчислению НДС, в том числе:

Коды видов операций по НДС ( красным выделены коды не используемые в книге продаж - 16,17,19,20,22,23,24,25,32)

Наименование вида операции

Код вида операции

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая операции, перечисленные в подпунктах 2 и 3 пункта 1 статьи 146. 162. в пунктах 3, 4, 5.1 статьи 154. в подпункте 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), операции, облагаемые по налоговой ставке 0 процентов, операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, операции по возврату налогоплательщиком-покупателем товаров продавцу или получение продавцом от указанного лица товаров, за исключением операций, перечисленных по кодам 06; 10; 13; 14; 15; 16; 27; составление или получение единого корректировочного счета-фактуры

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, за исключением операций, перечисленных по кодам 06; 28

Операции, совершаемые налоговыми агентами, перечисленными в статье 161 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком, за исключением операций, указанных в пунктах 4 и 5 данной статьи Налогового кодекса Российской Федерации

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции)

Передача имущественных прав, перечисленных в пунктах 1 - 4 статьи 155 Налогового кодекса Российской Федерации

Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени, в котором отражены данные в отношении собственных товаров (работ, услуг), имущественных прав, и данные в отношении товаров (работ, услуг), имущественных прав, реализуемых (приобретаемых) по договору комиссии (агентскому договору)

Получение продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками налога на добавленную стоимость, и налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации, за исключением операций, перечисленных по коду 17

Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации

Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 Налогового кодекса Российской Федерации, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового кодекса Российской Федерации

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым пункта 9 статьи 165 и пунктом 10 статьи 171 Налогового кодекса Российской Федерации

Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов, а также в случаях, предусмотренных пунктом 7 статьи 172 Налогового кодекса Российской Федерации

Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав; регистрация указанных документов в книге покупок в случаях, предусмотренных пунктами 6 и 10 статьи 172 Налогового кодекса Российской Федерации

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав, в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6)

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации

Принятие к вычету сумм налога на добавленную стоимость, уплаченных или подлежащих уплате в случаях, предусмотренных пунктом 14 статьи 171 Налогового кодекса Российской Федерации

Счета-фактуры, выданные продавцами при реализации за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

При необходимости внесения изменений в книгу продаж формируется дополнительный лист книги продаж, в котором регистрируется измененный счет-фактура. Дополнительный лист формируется за период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

При восстановлении сумм НДС, принятых налогоплательщиком к вычету, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

В целях восстановления сумм налога в книге продаж в последнем месяце календарного года начиная с 2006 года указывается сумма НДС, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

При получении сумм авансов от покупателя продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму аванса.

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

Как вестиКниги покупок и продаж может вестись вручную, но в большинстве случаев заполняется в электронном виде, а по окончании налогового периода, который составляет один квартал, распечатывается. В этом случае книга покупок фактически представляет собой таблицу на одном или нескольких листах бумаги формата А4, прошнурованных, пронумерованных и скрепленных подписью руководителя и печатью организации.

ХранениеКнига покупок должна храниться у покупателя в течение полных 4 лет с даты последней записи.

Книга продаж должна храниться у продавца в течение полных 5 лет с даты последней записи.

Книги могут запросить налоговые органы при проверке.