Рейтинг: 4.7/5.0 (1711 проголосовавших)

Рейтинг: 4.7/5.0 (1711 проголосовавших)Категория: Инструкции

200?'200px':''+(this.scrollHeight+5)+'px');"> Добрый день, подскажите, как сдать корректировку за 2кв. 2014 г. Ошибка такая в Индивидуальных сведениях. одного сотрудника (Иванов) не занесла вообще в пачке за 2кв. 2014 г.,а его начисления записала другому(Петров). которого не должно было быть в пачке, он уволенный ранее.Суммы и все остальное в РСВ правильно. Какой комплект документов должна сдать? РСВ и ИС?

На Ваш запрос сообщаем следующее.

Вам необходимо представить расчет по форме РСВ-1 ПФР за текущий отчетный период вместе с корректирующей и отменяющей формами индивидуальных сведений по тем сотрудникам по которым произошли изменения.

В Вашем случае в расчете по форме РСВ-1 ПФР необходимо заполнить «подраздел 2.5.2 разд. 2» и подраздел 6.6 разд. 6 с типом «исходная».

На одного сотрудника (Иванова) необходимо сформировать исходные индивидуальные сведения за полугодие 2014 г. с нулевыми начислениями, с заполненным стажем, а также корректирующие сведения за этот период, где будут отражены все правильные показатели.

На другого сотрудника (Петрова) необходимо сформировать отменяющие индивидуальные сведения за полугодие 2014 г.

Обязательно заполняется подраздел 6.6 «Информация о корректирующих сведениях» в исходной форме по текущему периоду. Если застрахованные лица не работают у работодателя, то и в этом случае формируется исходная форма и заполняется подраздел 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», где заполняется только код категории застрахованного лица, при отменяющей форме раздел 6.6 «Информация о корректирующих сведениях» будет с отрицательной суммой.

Дополнительно сообщаем, что получить консультацию и конкретно обсудить ситуацию со специалистами Пенсионного фонда можно по телефонам «горячей линии»: 411-696, 411-648.

УПФР в городе Ижевске (межрайонное) Удмуртской Республики

200?'200px':''+(this.scrollHeight+5)+'px');"> Добрый день, обнаружили ошибку- в отчет не вошел 1 человек и на него не были поданы индивидуальные сведения по 1 сотруднику за 9 мес 2014, за год 2015,как подать сейчас корректирующий отчет? т.е. заново подавать отчет за 9 мес 2014 и за год? или внести в отчет за 2015? взносы были доначислены и уплачены.

На Ваш запрос сообщаем следующее.

Согласно п.7.3 Порядка заполнения формы РСВ-1 ПФР (Приложение №2 к Постановлению Правления Пенсионного фонда Российской Федерации от 04.06.2015г. № 194п) в случае выявления факта неотражения или неполноты отражения сведений суммы доначисленных страховых взносов отражаются в строке 120 раздела 1 формы РСВ-1 ПФР. С 2014 года при необходимости корректировки индивидуальных сведений все изменения в единой форме отчетности производятся только текущим периодом.

Вам необходимо по сотруднику, на которого не представлены индивидуальные сведения, сформировать исходные индивидуальные сведения за 9 месяцев 2014 г. год 2014г. с нулевыми начислениями, с заполненным стажем, а также корректирующие сведения за данные периоды, где будут отражены все правильные показатели.

Также в расчете по форме РСВ-1 ПФР необходимо заполнить:

- строка 120 раздела 1 формы РСВ-1 ПФР;

- подраздел 2.5.2 раздела 2 формы РСВ-1 ПФР;

- раздел 4 формы РСВ-1 ПФР;

- подраздел 6.6 раздела 6 с типом "исходная".

Дополнительно сообщаем, что получить консультацию и конкретно обсудить ситуацию со специалистами Пенсионного фонда можно по телефонам «горячей линии»: 411-696, 411-648.

УПФР в городе Ижевске (межрайонное) Удмуртской Республики

200?'200px':''+(this.scrollHeight+5)+'px');"> Добрый день! Подскажите, пожалуйста, что мне делать. Прошла выездная проверка, ревизоры обнаружили ошибку. В декабре 2014 года бывшая бухгалтер ушла в отпуск и не обложила взносами всю материальную помощь, вместо 4000. Работаю совсем недавно. Как заполнять исходную форму разобралась, а вот корректировку не понятно. Получается я должна в исходной форме за 9 месяцев 2015 года отразить эти изменения, чтобы сумма отразилась в этом году? В УПФР сказали, что я должна заполнить строку 120, раздел 4, и раздел 6. А что и как делать не разберусь. Если можно, то пожалуйста поподробней опишите что заполнять. Пошаговую инструкцию, так сказать. Спасибо большое.

Добрый день.

На Ваш запрос сообщаем следующее.

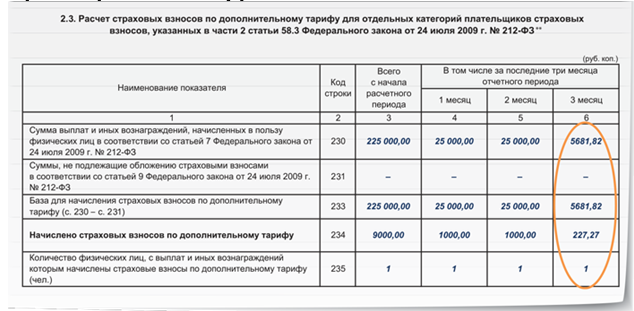

Согласно п. 7.3 Порядка заполнения формы РСВ-1 ПФР (Приложение № 2 к Постановлению Правления Пенсионного фонда Российской Федерации от 04.06.2015г. № 194п) в случае выявления факта неотражения или неполноты отражения сведений суммы доначисленных страховых взносов отражаются в строке 120 раздела 1 формы РСВ-1 ПФР.

При необходимости корректировки индивидуальных сведений, все изменения в единой форме отчетности проводятся только текущим отчетным периодом. В случае изменений в начислениях страховых взносов (тип корректировки 2) заполняются:

- строка 120 «Суммы доначисленных страховых взносов» в 1 разделе формы РСВ-1 ПФР;

- 4 раздел «Суммы доначисленных страховых взносов с начала расчетного периода» данной формы;

- подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета» формы РСВ-1 ПФР;

- формируются корректирующие/отменяющие индивидуальные сведения за соответствующий период по формам, действующим в тот период;

- при изменении начислений страховых взносов обязательно заполняется подраздел 6.6 «Информация о корректирующих сведениях» в исходной форме по текущему периоду, соответственно исходная форма за текущий отчетный период формируется по всем застрахованным лицам, по которым производится корректировка/отмена сведений. При этом данные, которые корректируются, должны быть указаны в правильной сумме.

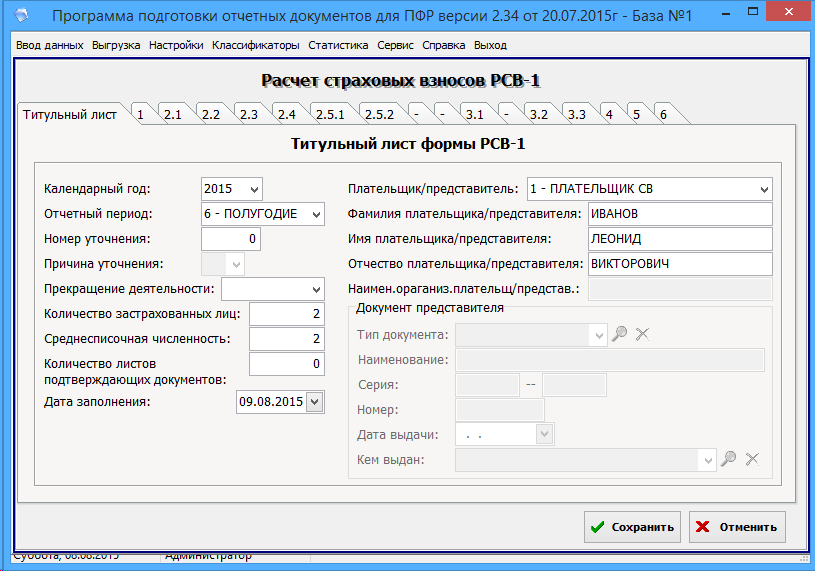

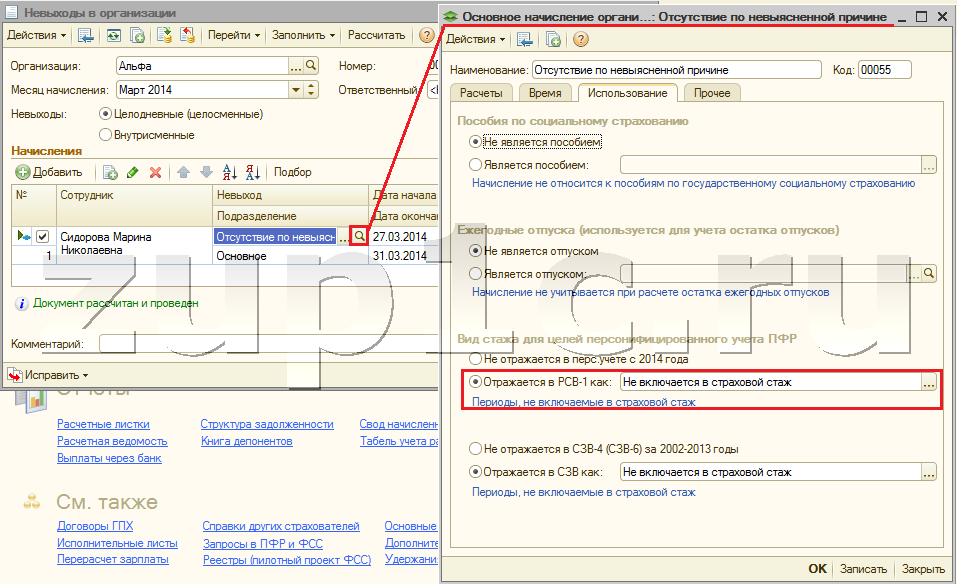

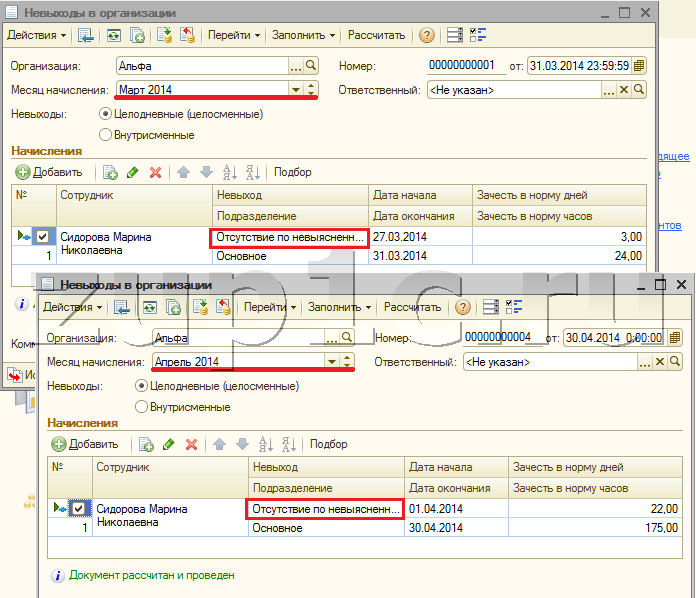

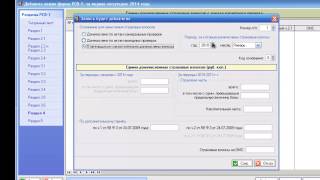

В программном комплексе Spu_orb заходим в раздел для ввода формы РСВ-1 ПФР с 2014 года:

В разделе 6 заполняем сведения на всех работников за текущий отчетный период (тип сведений – исходная). По сотруднику у которого производите изменения в части начислений, необходимо информацию по сотруднику добавить дополнительной строкой (тип сведений – корректирующая, корректируемый отчетный период 0 - 12 МЕСЯЦЕВ 2014).

Дополнительно сообщаем, что при формировании на этого сотрудника корректирующей формы за 4 кв.2014г. в разделе 6, необходимо в исходной форме по этому работнику заполнить подраздел 6.6, где указывается сумма доначисленных взносов.

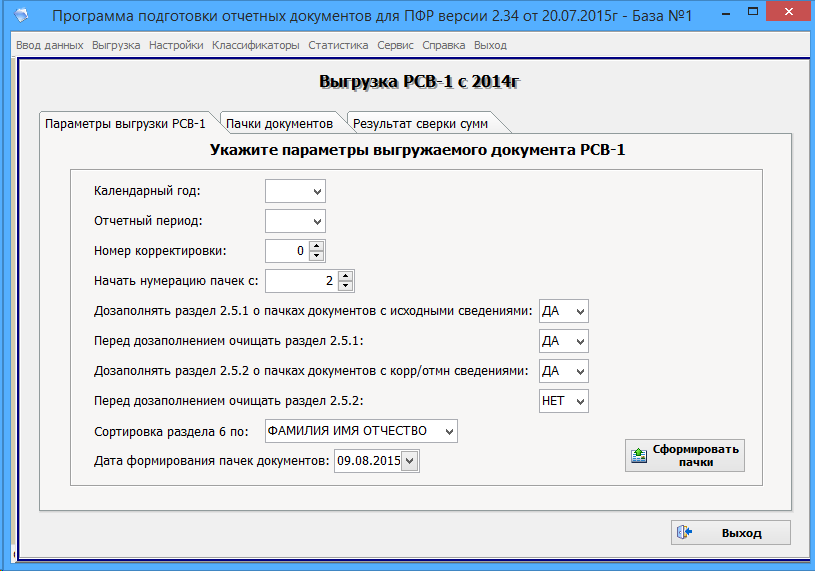

После заполнения раздела 6 необходимо вернуться в подраздел 2.5.2, который содержит данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая»:

Раздел 2.5.1 заполняется автоматически при формировании и выгрузке файлов в соответствии со сведениями раздела 6. УПФР в городе Ижевске (межрайонное) Удмуртской Республики

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19621891","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Как сделать корректировку РСВ-1Актуально на: 9 февраля 2016 г.

Корректировка РСВ-1 может потребоваться, если:

— организация обнаружила в ранее сданном Расчете ошибки;

— в текущем отчетном периоде выяснилось, что необходимо скорректировать базу по страховым взносам за какой-то уже прошедший период. Например, работнику был предоставлен отпуск авансом, теперь он увольняется, так и не заработав право на отпуск, и часть излишне выплаченных отпускных он возвращает.

Порядок заполнения корректировки РСВ-1 зависит от ситуации. И сразу скажем, что правила корректировки РСВ-1 в 2015 году были такие же, как в 2016 году.

Если корректирующий расчет сдается до конца следующего кварталаТо есть, к примеру, до 1 апреля 2016 г. вы хотите сдать корректировку РСВ-1 за 2015 год. В этом случае нужно составить уточненный расчет за 2015 г. с исправленным разделом 6. В поле «исходная» подраздела 6.3 поставьте знак «Х» (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п ). А в поле «Номер уточнения» Расчета поставьте «001».

Все остальные строки Расчета заполните как обычно, отразив правильные данные. После этого можно подать уточненный Расчет РСВ-1 в ПФР.

Если корректировка РСВ-1 сдается после окончания следующего кварталаНапример, вы обнаружили ошибки в Расчете за 2015 год уже в конце мая 2016 года. Исправления вносятся в таком порядке (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п ). Первое, что нужно сделать, это заполнить правильный раздел 6 формы РСВ-1, применявшейся в том периоде, за который вы его заполняете. Для этого:

— в подразделе 6.3 в полях «Отчетный период (код)» и «Календарный год» поставьте код того периода и год, в который вы вносите исправления;

— в поле «корректирующая» подраздела 6.3 поставьте знак «Х», если вы меняете какие-то сведения. Это будет означать, что тип корректировки в РСВ-1 – корректирующая. Остальные строки подразделов 6.1-6.5 заполните в обычном порядке верными сведениями;

— заполните подраздел 6.6.

При подаче текущего РСВ-1 корректировку раздела 6 включите в его состав. В нашем примере корректирующий раздел 6 за 2015 год нужно включить в состав Расчета РСВ-1 за полугодие 2016 года.

В подразделе 2.5.2 отчетности за текущий период заполните сведения об исправлениях. Суммы перерасчета страховых взносов за прошлый период отразите по строке 120 раздела 1 и в разделе 4 РСВ-1 за текущий период.

Тип корректировки в РСВ-1Выше рассмотрены ситуации, когда применяется тип корректировки «исходная» или «корректирующая» в подразделе 6.3 Расчета РСВ-1. Но есть еще тип корректировки «отменяющая». Он используется в ситуации, когда нужно полностью отменить ранее представленные сведения на человека. Подразделы 6.1, 6.2 и графа 3 подраздела 6.4 в этом случае заполняются как обычно, а все остальные строки раздела 6 заполнять не нужно.

Код причины уточнения в РСВ-1: расшифровкаСпособ отправки корректирующих сведений зависит от типа передаваемых пачек, а также от периода, за который подается отчет.

С отчетности за 1 квартал 2014 года в ПФР подается пакет из следующих форм:

Согласно Постановлению Правления ПФ РФ от 31.07.2006 № 192п корректирующие индивидуальные сведения представляются в едином пакете с исходными данными текущего отчетного периода.

Если исходные данные в пакете будут за 2 квартал 2014 года и позднее, то пакет будет состоять из двух исходных пачек РСВ и необходимого количества корректирующих пачек РСВ (раздел 6) и СЗВ:

Текущий отчетный период исходных пачек должен совпадать. Период корректировки в пачке СЗВ должен быть меньше исходного отчетного периода. Корректирующие индивидуальные сведения за первое полугодие 2010 года также можно отправить отдельным пакетом (СЗВ корр. + АДВ), указав в качестве текущего периода второе полугодие 2010 года.

Например, для формирования пакета отчетности в Контур.Экстерн, содержащего корректирующие данные по индивидуальным сведениям за 1 квартал 2013 года и 1 квартал 2015 года (при этом отчетный период — 1 квартал 2016 года) необходимо проделать следующее:

Технология формирования пакета будет отличаться в зависимости от того, какая программа используется для подготовки отчетности в ПФР.

Как правило, дополнительно к корректировке по сотрудникам в исходных пачках заполняются раздел 4 и раздел 6.6.

Отправка отменяющих сведений СЗВ аналогична отправке корректирующих отчетов. В системе Контур.Экстерн возможна отправка отменяющих и корректирующих сведений (с исходными) в одном пакете.

Отправка корректирующего расчета по страховым взносам (РСВ)Корректирующие сведения по РСВ за 2010-2014 годы предоставляются отдельным пакетом.

Если изменения в расчете по страховым взносам повлекли за собой изменения в индивидуальных сведениях за аналогичный период, то корректирующие сведения СЗВ необходимо будет предоставить вместе с исходными сведениями за текущий отчетный период. Также корректирующий отчет по РСВ может быть отправлен совместно с исходными данными СЗВ+АДВ за период до 2014 года. Период, за который предоставляется корректировка по РСВ, и период, указанный в исходных индивидуальных сведениях, должны совпадать.

Была ли полезна информация?

21 января 2016 года прошел вебинар на тему «Отчетность в ПФР за 2015 и изменения в 2016 году». Вебинар провела Кулакова Елена — эксперт по отчетности в ПФР.

На вебинаре были рассмотрены:

Пользователь, Юсим Лариса Абрамовна

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Соколов Владимир Борисович

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Лазарева Т М

Пользователь, Галина Галина

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Лазарева Т М

Эксперт, Елена Геннадьевна Кулакова

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Корякина Алёна Андреевна

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Григорян Ольга Герардовна

Эксперт, Елена Геннадьевна Кулакова

Эксперт, Елена Геннадьевна Кулакова

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Носова Надежда

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Клочко Людмила

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Меньшикова Анжелика Анжелика

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Дмитриева Светлана Геннадьевна

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Корякина Алёна Андреевна

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Нагорная Лидия

Пользователь, Меньшикова Анжелика Анжелика

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Мартынова Нина

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Бочкова Юлия Анатольевна

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Нагорная Лидия

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Баранова Е О

Пользователь, Меркулова Дарья

Пользователь, Ким Оксана

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Cидоров Валерий Владимирович

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Гордеева Анна

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Туманян Спартак Степанович

Эксперт, Елена Геннадьевна Кулакова

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Коваль Екатерина

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Клочко Людмила

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Гордеева Анна

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Куракова Людмила

Эксперт, Елена Геннадьевна Кулакова

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Муштаков Сабахаддин Мамедали Оглы

Эксперт, Елена Геннадьевна Кулакова

Пользователь, Голофеев Алексей Светлана Павловна

Эксперт, Елена Геннадьевна Кулакова

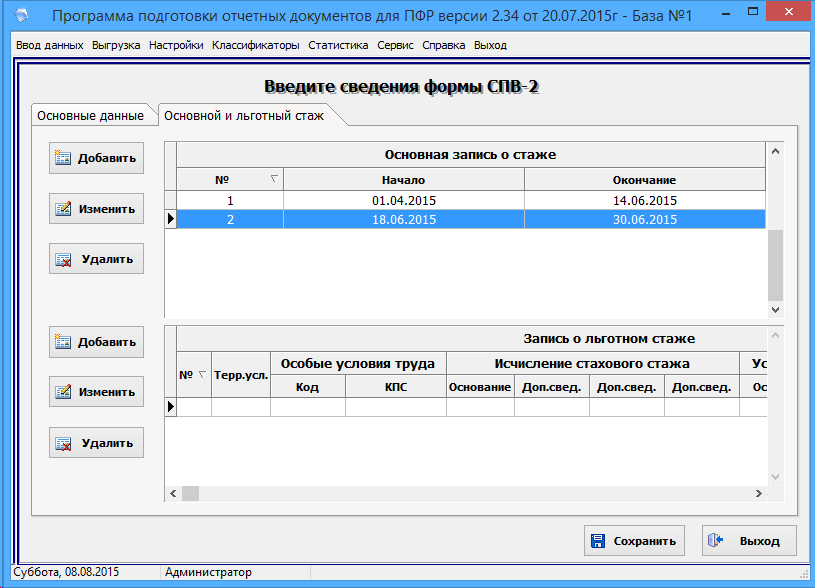

Инструкция по корректировке сведений персонифицированного учета

1.1 Корректирующая форма СЗВ-6-1(2), тип сведений - КОРР, создается только на тех застрахованных лиц, на которых ранее была представлена неверная исходная форма СЗВ-6-1(2), тип сведений - ИСХД

(иначе просто нечего корректировать).

КОРР-форма полностью заменяет собой все данные на лицевом счете, занесенные ранее ИСХД-формой,

поэтому КОРР - форма должна содержать ВСЮ заполненную правильную информацию,

а не только ту, которая была неправильная и корректируется.

1.2 КОРР-формы за предшествующие отчетные периоды в обязательном порядке представляются страхователем вместе с ИСХД-формами отчетности за текущий отчетный период.

В текущем отчетном периоде можно представить корректирующие сведения за несколько предыдущих корректируемых периодов.

При создании КОРР-формы указывается «Отчетный период»,в котором представляются текущие отчетные ИСХД-формы, и «Корректируемый период» - за который корректируются неправильные сведения.

При этом корректируемый период должен быть ранее отчетного периода.

Например, «Отчетный период»: 2013-1, «Корректируемый период» - 2012 -2.

В этом случае вместе с ИСХД-формами за отчетный период 1-й квартал 2013 г. представлены КОРР-формы за 2-е полугодие 2012г.

1.3 ИСХД и КОРР-формы сопровождаются одной общей формой АДВ-6-2, т.е. общей описью всех представляемых пачек, в которой описываются: имя файла пачки, кол-во ЗЛ в каждой пачке и суммы взносов по пачкам.

Форма АДВ-6-2 разделена на две части:

- верхняя часть для ИСХД сведений за текущий отчетный период, здесь отражаются все суммы начисленных и уплаченных взносов в представляемом текущем отчётном периоде,

итоговая строка по всем ИСХД пачкам сравнивается с представляемой формой РСВ-1 за текущий отчётный период;

- нижняя часть - для КОРР сведений за прошлые отчетные периоды, в этой части - информация о пачках с КОРР-формами: с суммами доначисленных и доуплаченных взносов по каждой пачке,

итоговые не нулевые суммы доначисления и доуплаты по всем КОРР-пачками должны быть сведены с уточнённой формой РСВ-1 за предыдущие отчетные периоды.

1.4 В форме АДВ-6-2, в случае наличия КОРР-форм, в части «Сведения о корректирующих (отменяющих) сведениях» в графах «Доначислено…», «Доуплачено…» должна быть отражена разница между суммами страховых взносов в неправильных ИСХД-формах и правильных КОРР-формах, а не суммы по пачкам с КОРР-формами,

для этого в программе-набивалке при формирования КОРР-форм должны быть загружены представленные ранее в Управление ПФР все ИСХД-формы тех отчетных периодов, которые сейчас корректируются.

2. Корректировка сведений по стажу

2.1. Если представляются КОРР-формы только по причине изменения стажа, то в КОРР-формах должны быть указаны страховые взносы точно такие же, как в ошибочных ИСХД-сведениях, как начисленные, так и уплаченные,

а стаж уже правильный.

В описи АДВ-6-2 в части сведений о доначисленных и доуплаченных суммах по пачкам должны быть указаны значения 0 ,

т.к суммы взносов в неправильных ИСХД-формах и в правильных КОРР-формах одинаковые.

2.2 Если КОРР-формы представляются по Акту документальной проверки, то они должны быть сданы в сроки, указанные в Акте.

Если срок сдачи не совпадает со сдачей отчета за текущий отчетный период, то КОРР-формы для регистрации необходимо представить в указанный в Акте срок до начала отчетной кампании без ИСХД-форм.

При формировании таких КОРР-форм отчетным периодом нужно выбирать текущий отчетный период, а корректируемым периодом выбирать тот, за который необходимо сделать исправления.

Когда же наступит срок отчётной кампании за текущий отчетный период, то формировать текущую опись АДВ-6-2 необходимо с учетом ранее представленных пачек КОРР-форм.

Номера пачек с КОРР-формами не менять, т.к. они уже зарегистрированы.

3. «Забыли» сдать индивидуальные сведения на застрахованное лицо в прошлые отчетные периоды

3.1 В этом случае в отчётную кампанию за текущий отчетный период

необходимо сформировать ИСХД - форму за тот прошедший период на одного этого забытого работника, с указанием только стажа, без сумм страховых взносов.

Присвоить этой пачке новый следующий номер по порядку.

Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором забыли подать сведения на этого работника.

3.2 При формировании комплекта ИСХД – форм за текущий отчетный период

необходимо сформировать и представить в новой отдельной пачке КОРР-форму на этого забытого работника, указав уже все правильные данные: и стаж, и страховые взносы.

Эта КОРР-форма заменит собой ИСХД-форму, которая была представлена только со стажем.

При этом опись АДВ-6-2 за текущий отчётный период должна быть сформирована общая, согласно п.1.3.

3.3 Вместе с комплектом отчетности за текущий отчетный период или ранее необходимо представить уточнённые формы РСВ-1 с прошедшего "забытого" периода и до текущего,

в которых будут увеличены суммы выплат и начисленных страховых взносов на суммы этого забытого работника.

4. Сдали индивидуальные сведения работника на ошибочный «чужой» страховой номер

4.1 В этом случае в отчётную кампанию за текущий отчетный период

сформировать ИСХД- форму за тот отчетный период на правильный страховой номер работника с указанием только стажа, без страховых взносов .

Присвоить этой пачке новый следующий номер по порядку.

Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором подали сведения на этого работника с ошибочным "чужим" страховым номером.

4.2 В текущем отчетном периоде необходимо:

- сформировать на «чужой» страховой номер отменяющую форму СЗВ-6-1(2) (ОТМН-форма), указав правильные ФИО того человека, чей страховой номер был ошибочно использован при сдаче прошедшего отчета;

- сформировать КОРР-форму на этого работника, указав все его правильные данные: и стаж, и страховые взносы.

Форма описи АДВ-6-2 должна быть сформирована согласно п.1.3.

В нижней части описи, «Сведения о корректирующих (отменяющих) сведениях», в графах «Доначислено…» и «Доуплачено…» одинаковые значения сумм взносов

по ОТМН-формам будут указаны со знаком минус (-),

а по КОРР-формам со знаком плюс «+»,

поэтому итоговые суммы этой части описи будут равны нулю «0».

5. Корректировка сумм страховых взносов

5.1 КОРР- формы формируются в соответствии с разделом 1.

5.2 Суммы взносов в нижней части описи АДВ-6-2, «Сведения о корректирующих (отменяющих) сведениях», должны соответствовать изменениям взносов в форме РСВ-1.

При этом нужно иметь ввиду:

- если корректировка сведений делается по суммам взносов, до начисленных на выплаты работнику, осуществлённые в прошедшем ранее отчетном периоде,

т.е. забыли обложить (излишне обложили) начисленные работнику выплаты,

то необходимо представить уточнённые формы РСВ-1 за ошибочный отчетный период и далее до текущего отчетного периода;

- если в прошедшем отчетном периоде забыли начислить выплаты работнику или неправильно начислили

и все доначисления зарплаты, в том числе и "сторно", проводятся в текущем отчётном периоде,

то уточнённые формы РСВ-1 за прошлые периоды представлять не нужно,

т.к. начисление(уменьшение) взносов на доначисленные(уменьшенные) сейчас выплаты попадут в РСВ-1 за текущий отчётный период.

6. Изменение тарифа и кода категории ЗЛ

(Например, нужно изменить отчет с категории ПНЭД на НР)

6.1 Представить уточненные формы РСВ-1 с правильными начисленными и уплаченными взносами по коду тарифа 01.

6.2 Создать ИСХД-формы на всех ЗЛ с кодом категории НР по всем отчетным периодам, за которые необходимо изменить тариф,

при этом указав только стаж (начисленные и уплаченные страховые взносы должны быть равны нулю (0)).

Представить эти пачки с новыми следующими по порядку номерами в Управление ПФР в первую очередь без описи АДВ-6-2.

Эти сведения будут достыкованы к соответствующим отчетам РСВ-1.

6.3 Вместе с ИСХД-формами текущего отчетного периода представить:

а) КОРР-формы с категорией НР с указанием всех правильных данных: стаж и страховые взносы, - по всем изменяемым отчетным периодам, по которым были сформированы ИСХД-пачки по п.6.1;

б) ОТМН-формы с категорией ПНЭД за все периоды, за которые меняется код тарифа и код категории ЗЛ.

6.4 Создать общую форму АДВ-6-2 на ИСХД-формы отчетного текущего периода и все сформированные по п.6.3 ОТМН и КОРР-формы.

В этой общей описи АДВ-6-2 в части «Сведения о корректирующих (отменяющих) сведениях» в графах «Доначислено…» и «Доуплачено…»

разные аналогичные значения по ОТМН-формам будут указаны со знаком минус «-»,

а по КОРР-формам со знаком плюс «+»,

итоговые суммы будут равны суммам разности взносов в новой форме РСВ-1 с тарифом 01 и в старой форме РС В-1 с тарифом 07 .

Дата добавления: 26.09.2013