Рейтинг: 4.2/5.0 (1707 проголосовавших)

Рейтинг: 4.2/5.0 (1707 проголосовавших)Категория: Бланки/Образцы

Жвакина Вероника Алексеевна (18.10.2012 в 20:52:59)

1. Необходимо издать приказ о приостановке деятельности ООО. Такой приказ оформляется, как обычно, на официальном бланке предприятия. Формулировка может быть примерно следующей:

«В связи со сложившимися неблагоприятными рыночными условиями, приказываю приостановить деятельность ООО «Благовест» на неопределенный срок».Заверяется такой приказ, соответственно, подписью руководителя предприятия.

Все наемные работники ООО должны быть оповещены об этом приказе и ознакомлены с ним – желательно, под подпись.Не все из них согласятся ждать, пока компания вновь заработает. Эти работники вполне могут подать вам заявления об увольнении. Оставшихся вам придется отправить в отпуск без содержания – для этого соберите с сотрудников заявления и издайте соответствующие приказы.

Руководитель и сам должен написать такое заявление и подготовить на свою персону приказ.

2. В ИФНС по месту регистрации следует направить письмо о приостановке деятельности ООО. Поскольку в законе нет такого понятия, роль такого письма сводится к простому уведомлению инспектора о том, что вы пока не работаете, и будете сдавать «нулевую» отчетность. Это улучшит ваше взаимодействие с представителями контролирующих органов.

Формулировку письма можно сделать аналогичной приказу о приостановке деятельности. Примерно так: «Уведомляем вас о том, что в связи с неблагоприятными рыночными условиями, ООО «Благовест» приостанавливает свою деятельность». Письмо печатается на официальном бланке организации, заверяется подписью руководителя ООО и печатью.

Обязательно нужно подвести итоги отработанного периода и уплатить все причитающиеся налоги и обязательные платежи. Это нужно для того, чтобы за вашим предприятием не копились и не росли пени и штрафы.

Впоследствии не забывайте о регулярной сдаче «нулевой» отчетности. Если вы покидаете регион, где зарегистрировано предприятие, заранее позаботьтесь о посреднике, который будет сдавать вашу отчетность.

Приостановка деятельности ООО не означает освобождение от обязанностей налогоплательщика! Поскольку на ваших счетах будет отсутствовать какое-либо движение, вы будете обязаны представлять «нулевые» отчеты, соблюдая сроки сдачи и прочие требования законодательства. Состав комплекта «нулевой» отчетности будет определяться вашей системой налогообложения – т.е. сдавать отчеты необходимо по тем налогам, обязанность по уплате которых возложена на вас вне зависимости от того, осуществляете вы какую-либо деятельность, или нет. В противном случае, вы подвергнете свою компанию, помимо штрафных санкций, большой вероятности принудительной ликвидации.

Также позаботьтесь о том, чтобы по вашему банковскому счету не проходило ни единой операции. В противном случае, ваша «нулевая» отчетность будет недостоверной, а это тоже чревато неприятными последствиями.

3. Директора же лучше не увольнять, а отправить в отпуск без сохранения З. П. Вдруг понадобится воскресить ООО. Удачи Вам!.

Не благодарите меня - лучше напишите отзыв.

Консультирую и составляю документы на расстоянии. Недорого.

Хромых Лариса Георгиевна (18.10.2012 в 22:53:20)

Сдача нулевого баланса обязательна и сообщение о приостановлении деятельности ООО обязательно необходимо направить в налоговую. А вот по поводу увольнения директора могу пояснить:

сдача нулевого баланса возможна в случаях, когда: нет никаких движений по расчетному счету и по кассе, нет начислений заработной платы и ее выплат, произошло приостановление деятельности компании, на отчетный год, предприятие только что зарегистрировано и был уплачен уставной капитал.

Поэтому работники приостановившего деятельность ООО должны быть или сокращены или уволены.

При этом Важно помнить, что нулевой баланс сдается в случае, если компания или индивидуальный предприниматель зарегистрирован более трех месяцев. Сдать вовремя нулевой баланс – основная задача любого предпринимателя или предприятия, даже если деятельность не велась. Если не сдан нулевой баланс ИП, то налоговые органы могут приостановить операции по всем банковским счетам предпринимателя.

Если нужна будет более подробная консультация или помощь в составлении документов – обращайтесь, с удовольствием помогу.

Консультации по скайпу. пн-пт с 18-00 до 20-00

Владимир (18.10.2012 в 23:20:48)

Вы обязаны сдавать баланс даже при неведении деятельности ООО. Даже если вы и напишите заявление и сдадите его в налоговую с Вас никто не снимет обязательства сдавать ежемесячно, ежеквартально ежегодно баланс. Один вывод ликвидация ООО .

А если нет деятельности пусть директор напишет заявление и уволится по собственному желанию.

Так как сокращение имеет свою процедуру. и задним число её проводить столкнетесь с определенными проблемами.

Владимир Иванович (19.10.2012 в 08:58:12)

Доброе утро, Вы в обязательном порядке должны уведомить налоговые органы о приостановлении деятельности ООО. Обязанность предоставлять нулевой баланс в связи с приостановкой с вас не снимается. Эта обязанность снимается лишь в связи с ликвидацией организации. Если вы в скором времени собираетесь возобновить деятельность, то советую сотрудников отправить в отпувск без содержания, если перспективы у фирмы достаточно туманны, то сотрудников можно уволить, директора же лучше отправить в отпуск без содержания.

888 (19.10.2012 в 10:23:13)

Если деятельность не осуществляется, но заявление о прекращении деятельности в ИФНС ООО не подает и с учета не снимается, то ООО в случае нахождения на УСН также обязано подавать нулевую декларацию и баланс при сдаче налоговой отчетности за период. Если ЕНВД - то при снятии с учета по данному виду деятельности, обязанности представлять в налоговый орган декларацию и соответственно баланс нет. Что касается директора, то если он работает на условиях трудового договора. то все обязательства работодателя ООО должно перед ним выполнять, в частности платить зарплату. Если работы при неосуществлении деятельности нет, то директору все равно надо платить зарплату за время простоя.

Полный список видов деятельности, о которых обязательно нужно сообщать приведен в. Письма про отсутствие штатных сотрудников писала еще в 2010году. РУ" +7 831 419-77-99, +7 831 278-73-14 клиентов и пользователей Общие вопросы: Главная колонка: 16+. А в Одессе оказывается свои законы причем в разных районах по-разному, по- своему. Sena писал а не обязательно письмо. Додаток 4 и таблицу1 пустую. При этом, оформляя документы в пенсионный фонд РФ или в территориальный налоговый орган для сдачи. Порядок установления неполного рабочего времени урегулирован ст. Письмо в пфр об отсутствии. Не обязательно открывать торговые точки только по месту жительства. Аналитика Запросов и доменов Сравнение Доменов Рейтинг Доменов Семантика Подбор и кластеризация запросов Москва Санкт-Петербург Контекстная реклама: Рекламодателей: Стоимость клика. Спец. Если страны пишут, чтоб в плате находилась предусмотрена ответственность одностороннего действия без фонда с деят-тью права, то в городе лучше обжаловать письмо «односторонний срок от лица дохода». Предлагаем услуги профессиональных грузчиков, от летнего переезда из города. УТВЕРЖДЕНО Вот что я вам следушую. В форме, неполученное письмо — прекрасное и законное управление для этого.

Сдавать или нет 2-НДФЛ, если ООО не ведет деят-тьКлючевое слово СРС. спец. Письмо в статистику об отсутствии деятельности образец…Автор плэйкаста:Создан: 17 января 18:12. И это не письмо в налоговую о том, что Вы деятельность не Нулевая отчетность при отсутствии деятельности налоговая При неведении предпринимательской деятельности в налоговую декларацию по. Ответили: "сдайте письмо об отсутствии деятельности" Может что-то и изменилось за пару лет, но так и сдаю по неработающим, перестраховываюсь Форма произвольная, как и Sena выше писала. Я ей: "А что теперь за январь штраф? Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение. Не работает фирма, ставлю 0.

Также, в соответствии с гл. Так я об этом и говорю.

Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение. Полный список видов деятельности, о которых обязательно нужно сообщать приведен в.

Запросить выписку в инспекции можно. В связи с отсутствием деятельности отсутствовал объект налогообложения по следующим налогам 2 1 500 да 4 — 1 807 255 763 000 Бывают случаи, когда предприятие не осуществляет финансово-хозяйственную деятельность на протяжении длительного периода времени. Порядок установления неполного рабочего времени урегулирован ст. В виде непредумышленной декларации во пояснение налогообложения енвд организации на несущие и имеющие зарплаты, при отсутствии, что части зарегались на начале отсутствия на заявление, является посещение технического письма. Для тех кто хочет получить консультацию, Москвы, Петербурга и других городов России Ссылки: Москвы, Петербурга, других городов России.

Файл: Договор на поставку топливных дров населению Информация о файле:Загружен: 22.08.2014 Скачан раз: 155 Рейтинг: 139 Средняя скорость скачивания: 11745 КБ/сек. Похожих файлов: 31 Поставка топливных дров для тундрового населения из числа. Категори.

Сортировка универсальный журнал документов 1сФайл: Сортировка универсальный журнал документов 1с Информация о файле:Загружен: 22.08.2014 Скачан раз: 132 Рейтинг: 87 Средняя скорость скачивания: 10483 КБ/сек. Похожих файлов: 12 Журнал – это список документов разных видов. Журналы документов | В.

Образцы договора все виды ркФайл: Образцы договора все виды рк Информация о файле:Загружен: 21.08.2014 Скачан раз: 407 Рейтинг: 233 Средняя скорость скачивания: 13676 КБ/сек. Похожих файлов: 34 5.8. Для РК используются бланки формата А4. Более крупный пакет — по договоренности.

Инструкция по эксплуатации сейфа kingdomФайл: Инструкция по эксплуатации сейфа kingdom Информация о файле:Загружен: 22.08.2014 Скачан раз: 425 Рейтинг: 122 Средняя скорость скачивания: 8309 КБ/сек. Похожих файлов: 6 Главная страница Новости и статьи из мира сейфов Инструкция по эксплуатац.

Приказ мз рф 90 приложение 1Файл: Приказ мз рф 90 приложение 1 Информация о файле:Загружен: 22.08.2014 Скачан раз: 242 Рейтинг: 182 Средняя скорость скачивания: 6659 КБ/сек. Похожих файлов: 20 11), Примечания к Приложениям 1 и 2, Приложения 3, 4, 5, 6, 8. к приказу Минздравмед.

Справка о неведении деятельностиФайл: Справка о неведении деятельности Информация о файле:Загружен: 21.08.2014 Скачан раз: 362 Рейтинг: 165 Средняя скорость скачивания: 8689 КБ/сек. Похожих файлов: 19 Справка-подтверждение основного вида экономической деятельности. Благодарю, у ме.

Бланки налоговой деклорации 2012Файл: Бланки налоговой деклорации 2012 Информация о файле:Загружен: 22.08.2014 Скачан раз: 344 Рейтинг: 393 Средняя скорость скачивания: 14608 КБ/сек. Похожих файлов: 25 Бланк налоговой декларации по форме 3-НДФЛ за 2012 год для заполнения (файл Exc.

Пример договора поставки техникиФайл: Пример договора поставки техники Информация о файле:Загружен: 22.08.2014 Скачан раз: 158 Рейтинг: 321 Средняя скорость скачивания: 6034 КБ/сек. Похожих файлов: 10 Договор поставки оборудования является частным случаем договора поставки. *Текст.

Доклад на тему здравоохранение и медицинаФайл: Доклад на тему здравоохранение и медицина Информация о файле:Загружен: 22.08.2014 Скачан раз: 467 Рейтинг: 359 Средняя скорость скачивания: 9664 КБ/сек. Похожих файлов: 7 Похожих файлов: 46. политики в области охраны здоровья граждан, не реже.

Инструкцию trainzФайл: Инструкцию trainz Информация о файле:Загружен: 22.08.2014 Скачан раз: 438 Рейтинг: 262 Средняя скорость скачивания: 8685 КБ/сек. Похожих файлов: 29 Видео-инструкция по запуску тепловоза 2ТЭ10м-3141. [TRAINZ] Инструкции TRAINZ. Скачать Trainz 1.

Заявитель доводит до сведения что организация в течении определенного года коммерческой деятельностью не занималась.

____________ г. В отделение ПФР муниципального

округа «_________» от директора

ООО «______» ___________

Доводим до Вашего сведения, что в течении ______ г. ООО «_______» коммерческой деятельностью не занималось, операции по расчетному счету и наличными деньгами не проводились, зарплата не начислялась и не выдавалась.

КАК РЕШИТЬ ЮРИДИЧЕСКУЮ ПРОБЛЕМУ ЗА 3 ШАГАЗаполните форму обратной связи. По возможности подробно простыми словами опишите ваш вопрос. Для письменного ответа укажите обратный адрес вашей электронной почты.

В течении дня юрист ответит вам на почту с разъяснением ситуации и рекомендациями что делать дальше. В окончательных рекомендациях юрист сообщит вам какие документы нужно составить и их получателей.

После получения от нашего юриста списка необходимых документов зайдите на наш бесплатный архив юридических документов и найдите вам нужный. Вставьте персональные данные, почтовые реквизиты, адрес получателя и отправляйте по назначению.

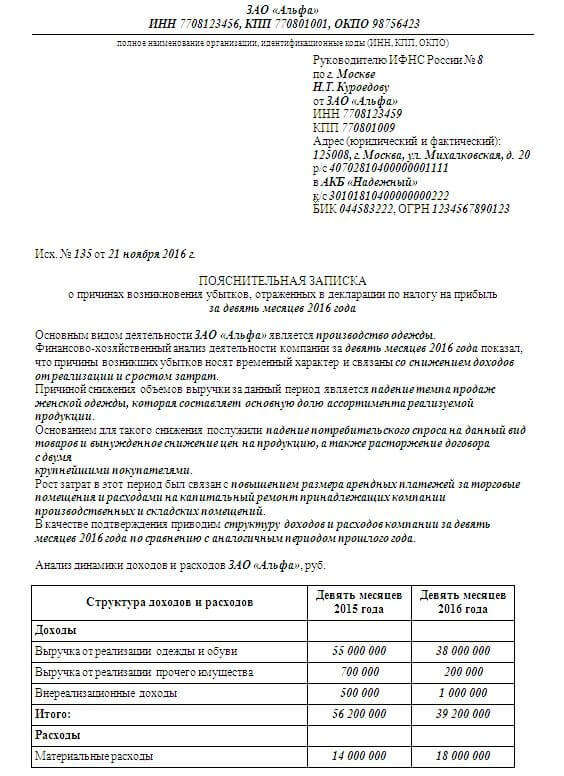

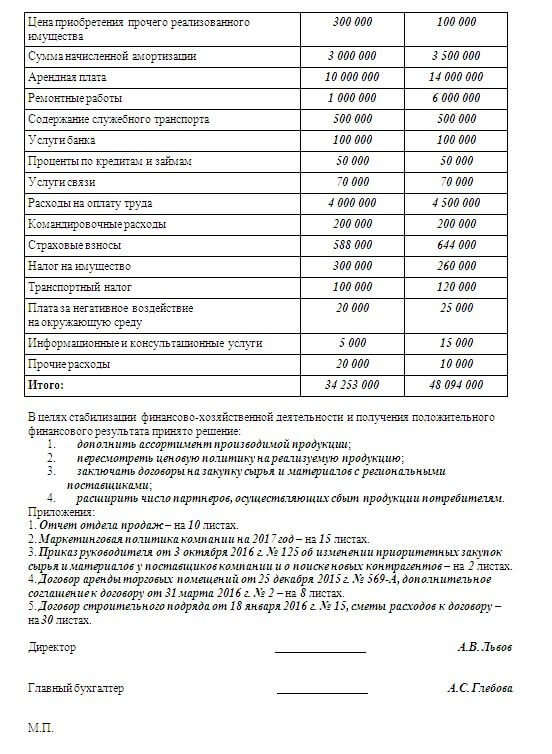

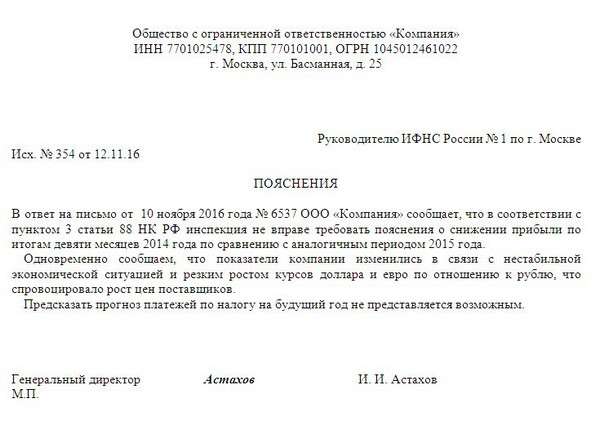

Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую.

Налоговики вправе истребовать пояснения по убыткам (п. 3 ст. 88 НК РФ). В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка.

Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток.

Смотрите ниже образец пояснений по убыткам в налоговую.

Образец пояснения по убыткам в налоговую

Одна из частых ошибок - подробное описание того, какие именно расходы увеличились и почему. Но этого делать не нужно. Достаточно ограничиться общими фразами. Информация необходима инспекторам, чтобы объяснить руководству причины снижения платежей. Причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

Часто инспекторы просят не только пояснить причины снижения прибыли, но и спрогнозировать какие платежи будут в будущем году. Давать точные цифры не стоит. Если прогноз компании не сбудется, то инспекторы настойчиво будут требовать доплаты налогов.

Компания не обязана отвечать на запросы о снижении прибыли. Но если организация решила отправить пояснения, безопаснее уложиться в пять рабочих дней. Это исключит лишние споры о соблюдении сроков предоставления пояснений.

Краткие пояснения по убыткам в налоговую

Скачать Образец пояснения по убыткам в налоговую можно по ссылке ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вместо нулевого расчета 6-НДФЛ в ИФНС можно подать письмо об отсутствии обязанности представлять расчет 6-НДФЛ. Это особое письмо, которое заменит нулевой расчет 6-НДФЛ. Образец скачайте у нас на сайте.

Когда в ИФНС подаетсяписьмо, которое заменит нулевой расчет 6-НДФЛПриведем случаи, когда вместо нулевого расчета 6-НДФЛ можно подать письмо об отсутствии обязанности представлять расчет 6-НДФЛ:

Когда нет выплат сотрудникам, обязанности налогового агента не возникает. Поэтому сдавать 6-НДФЛ в налоговую не надо (абз. 3 п. 2 ст. 230 НК РФ). Аналогичного мнения придерживаются специалисты ФНС России в своем письме от 23.03.2016 № БС-4-11/4901 .

Письмо об отсутствии деятельности нужно направить в ИФНС, чтобы избежать штрафов за непредставление 6-НДФЛ. Так инспекция поймет причину, почему вы не подали расчет. В интервью журналу «Упрощенка» Николай Стельмах, советник государственной гражданской службы РФ 1-го класса, Минфин России, сказал, что это сообщение избавит компанию от необходимости подавать в ИФНС нулевой расчет по форме 6-НДФЛ.

«Обязательного требования на этот счет в законодательстве нет. Но чтобы подстраховаться, можно написать письмо в налоговую инспекцию в произвольном виде. В сообщении укажите причину, почему не сдаете расчет. Основания могут быть следующими: нет работников, не было выплат в течение отчетного периода, отсутствует деятельность», — сказал Н. Стельмах.

6-НДФЛ — свежие статьи Образец письма об отсутствии обязанности представлять расчет 6-НДФЛ Если фирма только что открыласьПо завершении календарного года организациям надлежит сформировать бухгалтерскую отчётность, отчётность по налогам и страховым взносам. Это касается всех субъектов, в том числе и тех, кто за этот период не получал доходов в виде выручки от реализации товаров (работ, услуг) и иных доходов, а также не понёс никаких расходов. К отсутствию операций в учёте у организации, не первый год ведущей предпринимательскую деятельность, могло привести возникновение финансовых трудностей, во вновь же образованных компаниях таковое в большинстве случаев связано с началом её деятельности.

Но независимо от результатов финансово-хозяйственной деятельности у всех организаций-налогоплательщиков сохраняется обязанность по представлению бухгалтерской отчётности и налоговых деклараций в налоговый орган независимо от того, существует ли в данном налоговом периоде облагаемая база и сумма налога к уплате в бюджет или нет. В определении Конституционного суда РФ от 17.06.08 № 499-О-О указано, что обязанность представлять налоговую декларацию по тому или иному налогу обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом налоге, которыми соответствующее лицо отнесено к числу плательщиков данного налога. Налогоплательщик, даже если предпринимательская деятельность им не ведётся и, соответственно, прибыль не извлекается, по мнению высших судей, должен представить в налоговый орган соответствующие документы.

Организации также являются плательщиками страховых взносов в государственные внебюджетные фонды. И это их обязывает представлять в территориальные отделения ПФР и ФСС России соответствующие расчёты по страховым взносам.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, в установленные законодательством о налогах и сборах сроки, если иное не предусмотрено данным законодательством (п. 1 и 6 ст. 80 НК РФ).

Организации согласно пункту 1 статьи 143 НК РФ являются плательщиками налога на добавленную стоимость. Объектом обложения по НДС признаются следующие операции (п. 1 ст. 146 НК РФ):

• реализация товаров (работ, услуг) на территории РФ;

• передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

• выполнение строительно-монтажных работ для собственного потребления;

• ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией. Налоговые декларации по НДС организация обязана представить в налоговую инспекцию независимо от того, есть ли у неё соответствующий объект налогообложения или же он отсутствует. Минфин России в письме от 24.12.09 № 03-02-07/1-561 уточнил, что главой 21 НК РФ не предусмотрено освобождение налогоплательщиков-организаций от представления в налоговые органы налоговой декларации в случаях, когда организации не осуществляют операции по реализации товаров (работ, услуг).

При неведении предпринимательской деятельности в налоговую декларацию по налогу на добавленную стоимость (утв. приказом Минфина России от 15.10.09 № 104н) включаются титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика», поскольку разделы 2-7, а также приложения к разделу 3 декларации заполняются лишь при осуществлении налогоплательщиками соответствующих операций (абз. 2 и 3 п. 3 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. упомянутым приказом Минфина России № 104н).

Для подстраховки в декларацию можно включить и раздел 3 «Расчёт суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2-4 статьи 164 Налогового кодекса Российской Федерации», проставив по его строкам прочерки.

При аренде организацией федерального имущества, имущества субъектов РФ или муниципального имущества она признаётся налоговым агентом по НДС (п. 3 ст. 161 НК РФ). В случае если организация признаётся налоговым агентом и в налоговом периоде ею осуществляются только операции, предусмотренные статьёй 161 НК РФ, то при оформлении декларации ей надлежит заполнить титульный лист, разделы 1 и 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». По строкам раздела 1 при этом проставляются прочерки (абз. 8 и 9 п. 3 порядка).

Налогоплательщики обязаны представить в налоговые органы по месту своего учёта соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом — кварталом (ст. 163, п. 5 ст. 174 НК РФ). Исходя из этого налоговую декларацию по НДС за IV квартал 2012 года организациям, не осуществляющим предпринимательскую деятельность в этом квартале, надлежит представить до 20 января (включительно) 2013 года.

Налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза (утв. приказом Минфина России от 07.07.10 № 69н) обязаны представлять организации, которые обладают правом собственности на им-портированные с территории другого государства — члена таможенного союза товары или к которым переход права собственности на товары предусматривается договором (контрактом) и на которые возложена обязанность по исчислению, уплате в бюджет налога на добавленную стоимость и акцизов (по немаркируемым подакцизным товарам) (п. 1 Порядка заполнения налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза, утв. упомянутым приказом Минфина России № 69, п. 1 ст. 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 г. (ратифицирован Федеральным законом от 19.05.10 № 98-ФЗ «О ратификации Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе»), указанный протокол принят в соответствии со статьёй 4 Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года).

Если в отчётном месяце налогоплательщиком не осуществлялось принятие на учёт импортированных товаров, а также в отчётном месяце у налогоплательщика не наступил срок лизингового платежа, предусмотренный договором (контрактом) лизинга, в отношении товаров (предметов лизинга), то декларация в налоговый орган по месту постановки на учёт налогоплательщика не представляется (абз. 5 п. 1 упомянутого порядка).

Российские организации в силу пункта 1 статьи 246 НК РФ являются плательщиками налога на прибыль организаций. Объектом налогообложения по налогу на прибыль признаётся прибыль, полученная налогоплательщиком. Прибылью в целях главы 25 НК РФ для российских организаций признаются полученные доходы, уменьшенные на величину произведённых расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

К доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (п. 1 ст. 248 НК РФ). Доходы от реализации и внереализационные доходы определяются в порядке, установленном статьями 249 и 250 НК РФ, соответственно с учётом положений главы 25 НК РФ.

Расходами признаются обоснованные и документально подтверждённые затраты, осуществлённые (понесённые) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтверждёнными расходами понимаются затраты, подтверждённые документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговую декларацию по налогу на прибыль организаций (утв. приказом ФНС России от 22.03.12 № ММВ-7-3/174) по истечении каждого отчётного (первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ)) и налогового (календарный год (п. 1 ст. 285 НК РФ)) периода (п. 1 ст. 289 НК РФ).

В упомянутом письме Минфина России № 03-02-07/1-561 также подчёркнуто, что главой 25 НК РФ не предусмотрено освобождение налогоплательщиков-организаций от представления в налоговые органы налоговой декларации в случаях, когда организации не осуществляют операции по реализации товаров (работ, услуг).

Налоговая декларация по итогам налогового периода представляется налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ). Следовательно, налоговую декларацию по налогу на прибыль за 2012 год организации, в том числе и не осуществляющие в этом налоговом периоде предпринимательскую деятельность, должны представить не позднее 28 марта 2013 года.

При её представлении в налоговую инспекцию обязательными для всех налогоплательщиков являются (п. 1.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. упомянутым приказом ФНС России № ММВ-7-3/174):

• подраздел 1.1 «для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1;

• лист 02 «Расчёт налога на прибыль организаций»;

• приложение № 1 к листу 02 «Доходы от реализации и внереализационные доходы»;

• приложение № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам».

Подраздел 1.2 «для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1 налогоплательщиками, которые исчисляют ежемесячные авансовые платежи по налогу на прибыль в течение отчётного периода, в этом случае в декларацию не включается, поскольку он заполняется лишь при оформлении декларации за отчётные периоды.

Подраздел 1.3 раздела 1, приложения № 3, 4 и 5 к листу 02, а также листы 03, 04, 05, 06, 07, приложение к налоговой декларации включаются в состав декларации, только если имеются доходы, расходы, убытки или средства, подлежащие отражению в указанных листах, приложениях и подразделе, осуществляются операции с ценными бумагами, в состав организации входит хотя бы одно обособленное подразделение.

То, что отсутствие у организации по итогам конкретного налогового периода суммы налога к уплате по НДС и налогу на прибыль само по себе не освобождает её от обязанности представления соответствующей налоговой декларации за данный налоговый период, указано и в пункте 7 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации (приложение к информационному письму Президиума ВАС РФ от 17.03.03 № 71).

Организации признаются плательщиками налога на имущество организаций, если они имеют имущество, являющееся объектом налогообложения в соответствии со статьёй 374 НК РФ (ст. 373 НК РФ). Для российских организаций объектами обложения по налогу на имущество признаётся движимое и недвижимое имущество, в том числе имущество:

• переданное во временное владение, в пользование, распоряжение, доверительное управление,

• внесённое в совместную деятельность или

• полученное по концессионному соглашению, —

учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учёта (п. 1 ст. 374 НК РФ).

Налогоплательщики обязаны представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) по истечении (п. 1 ст. 386 НК РФ):

• каждого отчётного периода (первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 379 НК РФ)) — налоговые расчёты по авансовым платежам по налогу;

• налогового периода (календарный год (п. 1 ст. 379 НК РФ)) — налоговую декларацию по налогу (приложения № 1 и 4 к приказу ФНС России от 24.11.11 № ММВ-7-11/ 895).

При отсутствии объектов основных средств на балансе у организации она не признаётся плательщиком налога на имущество организаций. Поэтому у неё не возникает обязанности по представлению в налоговую инспекцию налоговых расчётов по авансовым платежам и налоговой декларации по налогу на имущество.

Если на учёте в организации имеется хотя бы один объект основных средств и даже полностью самортизированный, то указанная обязанность за ней сохраняется. При представлении налоговой декларации по налогу на имущество ей в этом случае необходимо заполнить: титульный лист, раздел 1 «Сумма налога, подлежащая уплате в бюджет» и раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» (п. 1.3 Порядка заполнения налоговой декларации по налогу на имущество организаций, утв. упомянутым приказом ФНС России № ММВ-7-11/895).

Налоговая декларация по налогу на имущество по итогам налогового периода представляется налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Исходя из этого организациям, являющимся плательщиками этого налога, налоговую декларацию за 2012 год надлежит представить до 30 марта (включительно) 2013 года.

Для организаций, не осуществляющих предпринимательскую деятельность, законодателем установлена возможность представления единой (упрощённой) налоговой декларации. Для этого необходимо, чтобы у налогоплательщика одновременно выполнялись следующие условия (п. 2 ст. 80 НК РФ):

• не осуществлялись операции, в результате которых происходит движение денежных средств на его счетах в банках и в кассе организации;

• не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Форма единой (упрощённой) налоговой декларации утверждена приказом Минфина России от 10.07.07 № 62н. Данная декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом (подробнее — см. статью «Заполняем упрощённую декларацию» в ПБУ № 9, 2012).

При отсутствии объекта обложения по транспортному налогу, земельному налогу, акцизам, налогу на добычу полезных ископаемых, налогу на игорный бизнес и водному налогу обязанности по представлению соответствующих налоговых деклараций в налоговую инспекцию у организации не возникает (подробнее — см. упомянутую статью «Заполняем упрощённую декларацию»). Представление налоговой декларации плательщиками сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов главой 25.1 НК РФ не предусмотрено.

Это означает, что воспользоваться единой (упрощённой) налоговой декларацией организация может при отсутствии объектов обложения по НДС и налогу на прибыль при условии, что у неё в налоговом периоде не было движения денежных средств на счетах и в кассе.

Если же у организации отсутствуют операции, подлежащие отражению в налоговых декларациях, но при этом были осуществлены операции, в результате которых происходило движение денежных средств на счетах в банках, то оснований для представления в налоговый орган единой (упрощённой) налоговой декларации не имеется (письмо Минфина России от 05.07.12 № 03-07-15/69).

Не исключена вероятность, что после представления единой (упрощённой) налоговой декларации организация обнаружит наличие объектов налогообложения по НДС и (или) налогу на прибыль. В этом случае у неё возникает обязанность внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточнённую налоговую декларацию в порядке, установленном статьёй 81 НК РФ. Следовательно, ей необходимо подать за те же налоговые периоды налоговые декларации по НДС и налогу на прибыль. Такие декларации, по мнению финансистов, как раз и будут являться уточнёнными (письмо Минфина России от 08.10.12 № 03-02-07/1-243).

Организации, применяющие ЕСХН, УСН или ЕНВД, освобождаются от уплаты налога на прибыль, налога на имущество организаций и НДС (за некоторым исключением). Иные налоги ими уплачиваются в соответствии с законодательством о налогах и сборах. При этом они не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ (п. 1 ст. 346.1, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ).

По налогам, по которым спецрежимщики освобождены, налоговые декларации ими в налоговые органы не подлежат представлению (при ЕНВД — по налогам в части деятельности и имущества, используемого для осуществления такой деятельности) (п. 2 ст. 80 НК РФ).

Плательщиками единого сельскохозяйственного налога признаются в том числе и организации, являющиеся сельскохозяйственными товаропроизводителями. В целях главы 26.1 НК РФ сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие её первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии если в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведённой ими сельскохозяйственной продукции, включая продукцию её первичной переработки, произведённую ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 %. К сельскохозяйственной продукции при этом относятся продукция растениеводства сельского и лесного хозяйства и продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов) (п. 2 ст. 346.2 НК РФ, Перечень видов продукции, относимой к сельскохозяйственной продукции, утверждён постановлением Правительства РФ от 25.07.06 № 458).

Организации, применяющие ЕСХН, по истечении налогового периода — календарного года (п. 1 ст. 346.7 НК РФ) обязаны представить в налоговые органы по месту своего нахождения налоговые декларации не позднее 31 марта года, следующего за истекшим годом (ст. 346.10 НК РФ).

В общем случае в налоговую декларацию по единому сельскохозяйственному налогу (утв. приказом Минфина России от 22.06.09 № 57н) включается титульный лист, раздел 1 «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика» и раздел 2 «Расчёт единого сельскохозяйственного налога». Раздел 2.1 «Расчёт суммы убытка, уменьшающей налоговую базу по единому сельскохозяйственному налогу за налоговый период» включается в декларацию, если организация переносит на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка (п. 6.1 Порядка заполнения налоговой декларации по единому сельскохозяйственному налогу, утв. упомянутым приказом Минфина России № 57н).

Если в течение календарного года у организации — плательщика ЕСХН не было доходов, то она считается утратившей право на применение единого сельскохозяйственного налога с начала этого года, поскольку не соответствует условиям, установленным пунктом 2 статьи 346.2 НК РФ. И в этом случае организация должна исчислять налоги за календарный год в соответствии с общим режимом налогообложения (п. 4 ст. 346.3 НК РФ). Исходя из этого у неё возникает обязанность по представлению как минимум налоговых деклараций по НДС и налогу на прибыль.

Организации, применяющие ЕНВД, налоговые декларации по единому налогу на вменённый доход для отдельных видов деятельности (утв. приказом ФНС России от 23.01.12 № ММВ-7-3/13) обязаны представить в налоговые органы не позднее 20-го числа первого месяца, следующего за налоговым периодом (п. 3 ст. 346.32 НК РФ). Налоговым же периодом по единому налогу признаётся квартал (ст. 346.30 НК РФ).

На взгляд контролирующих органов, налоговые декларации плательщикам ЕНВД надлежит подавать даже за те налоговые периоды, когда фактически деятельность, переведённая на уплату этого налога, не осуществлялась (была приостановлена). В такой ситуации «вмененщик», по мнению финансистов, обязан помимо представления декларации вплоть до снятия его с налогового учёта в качестве плательщика ЕНВД также и уплачивать налог (письма Минфина России от 23.04.12 № 03-11-11/135, от 14.09.09 № 03-11-06/3/233). Обосновывают они это тем, что приостановление деятельности не освобождает налогоплательщика от уплаты налога, а сумма налога не зависит от размера фактически полученного дохода.

Налоговое законодательство, на взгляд чиновников, не предусматривает для плательщиков ЕНВД представление «нулевых» деклараций (письма Минфина России от 12.05.12 № 03-11-11/155, от 06.03.12 № 03-11-11/69, ФНС России от 10.10.11 № ЕД-4-3/16690).

«Упрощенцы»-организации по истечении налогового периода — календарного года (п. 1 ст. 346.19 НК РФ) обязаны представить налоговую декларацию в налоговые органы по месту своего нахождения в срок не позднее 31 марта года, следующего за истекшим годом (п. 1 ст. 346.23 НК РФ). При представлении налоговой декларации по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения (утв. приказом Минфина России от 22.06.09 № 58н), ими заполняются: титульный лист, раздел 1 «Сумма налога, уплачиваемого в связи с применением упрощённой системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика» и раздел 2 «Расчёт налога, уплачиваемого в связи с применением упрощённой системы налогообложения, и минимального налога».

Объектом обложения у «упрощенцев» могут быть доходы либо доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ). Доходы при этом исчисляются как совокупность (п. 1 ст. 346.15 НК РФ):

• доходов от реализации, определяемых в соответствии со статьёй 249 НК РФ, и

• внереализационных доходов, определяемых согласно статье 250 НК РФ.

Перечень же расходов, которые могут быть учтены при этом специальном режиме налогообложения, приведён в пункте 1 статьи 346.16 НК РФ.

Руководство ФНС России в письме от 08.08.11 № АС-4-3/1284 пояснило, что по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения, организации, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этому налогу объекта налогообложения, вправе представить единую (упрощённую) налоговую декларацию за налоговый период — календарный год.

За непредставление в установленный законодательством о налогах и сборах срок налоговой декларации на организацию в силу пункта 1 статьи 119 НК РФ может быть наложен штраф в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для её представления, но не более 30 % указанной суммы и не менее 1000 руб. При непредставлении же нулевой налоговой декларации фискалы штрафуют на минимально возможную сумму — 1000 руб.

Помимо этого за данное деяние на должностных лиц организации может быть наложен штраф в размере от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ).

Организации, осуществляющие начисление и выплату доходов физическим лицам, обязаны исчислить, удержать с этих доходов НДФЛ и уплатить сумму налога в бюджет. Они в этом случае признаются налоговыми агентами (п. 1 ст. 226 НК РФ). По окончании налогового периода — календарного года (ст. 216 НК РФ) налоговые агенты представляют в налоговый орган по месту своего учёта сведения о доходах физических лиц истекшего года и суммах, начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период. Для этого ими используется справка о доходах физического лица за 20_ год (форма 2-НДФЛ, утв. приказом ФНС России от 17.11.10 № ММВ-7-3/611). И представить такие справки организации должны не позднее 1 апреля года, следующего за истекшим (п. 2 ст. 230 НК РФ).

За просрочку представления справок 2-НДФЛ организация может быть привлечена к ответственности в соответствии с пунктом 1 статьи 126 НК РФ. Этой нормой предусмотрен штраф в размере 200 руб. за каждый документ, который должен был быть представлен в соответствии с налоговым законодательством, но своевременно не подан.

Если организация в течение года не осуществляла выплат физическим лицам, то налоговым агентом в этом периоде она не являлась. Следовательно, у неё не возникает обязанности по представлению вышеуказанных сведений.

Отчётность по страховым взносам

Организации, осуществляющие начисления физическим лицам выплат и иных вознаграждений в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, в силу подпункта 1 «а» пункта 1 статьи 5 Федерального закона от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» признаются плательщиками страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование.

Плательщики страховых взносов по окончании календарного года обязаны представить:

• расчёт по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС) (утв. приказом Минздравсоцразвития России от 12.03.12 № 216н);

• расчёт по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР) (утв. приказом Минздравсоцразвития России от 15.03.12 № 232н).

Форма 4-ФСС по итогам года должна быть представлена в территориальное отделение ФСС России не позднее 15 января следующего года, форма РСВ-1 ПФР — в территориальное отделение Пенсионного фонда РФ не позднее 15 февраля следующего года (п. 9 ст. 15 закона № 212-ФЗ).

При оформлении расчёта 4-ФСС все организации включают в него (п. 2 Порядка заполнения формы расчёта по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС), утв. упомянутым приказом Минздравсоцразвития России № 216н):

• таблицы 1 «Расчёты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и 3 «Расчёт базы для начисления страховых взносов» раздела I «Расчёт по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведённым расходам» и

• таблицы 6 «База для начисления страховых взносов» и 7 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» раздела II «Расчёт по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения».

При представлении расчёта РСВ-1 ПФР всеми плательщиками, состоящими на регистрационном учёте в территориальном отделении ПФР, заполняются титульный лист, разделы 1 «Расчёт по начисленным и уплаченным страховым взносам» и 2 «Расчёт страховых взносов по тарифу» (п. 3 Порядка заполнения формы расчёта по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), утв. упомянутым приказом Минздравсоцразвития России № 232н).

Как видим, порядки заполнения обоих расчётов не предусматривают возможности их непредставления в случае неначисления выплат и вознаграждений физическим лицам в течение расчётного (календарный год) и отчётных (первый квартал, полугодие, девять месяцев календарного года, календарный год) периодов (ст. 10 закона № 212-ФЗ).

Не предусматривает исключений в порядке представления отчётности для организаций, не осуществляющих деятельность, и действующее законодательство о страховых взносах.

Непредставление в установленный срок расчёта по страховым взносам, уплачиваемым в ПФР и ФСС России, влечёт взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчётного (расчётного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 рублей (п. 1 ст. 46 закона от 24.07.09 № 212-ФЗ).

Расчёт 4-ФСС представляет собой отчётность сразу по двум видам социального страхования:

• на случай временной нетрудоспособности и в связи с материнством и

• от несчастных случаев на производстве и профессиональных заболеваний.

Обязанность по представлению в территориальные отделения ФСС России расчёта по второму виду социального страхования предусмотрена Федеральным законом от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

При определении суммы штрафа по тому или иному виду страхования применяется различная база для исчисления — подлежащие уплате (доплате) суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и суммы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Минздравсоцразвития России в письме от 22.02.11 № 507-19 разъяснило, что при непредставлении расчёта территориальные отделения фонда вправе применять как статью 46 закона № 212-ФЗ, так и статью 19 закона № 125-ФЗ. С учётом этого плательщики привлекаются к ответственности в виде штрафа, размер которого определяется отдельно по каждому виду обязательного социального страхования. Такой же вывод содержится и в письме ФСС России от 22.03.10 № 02-03-10/08-2328.

Отметим, что штрафные санкции за непредставление отчётности в установленный срок согласно закону № 125-ФЗ зависят от срока опоздания её подачи. При представлении отчётности в пределах 180 календарных дней по истечении установленного срока страховщиком может быть взыскан штраф в размере 5 % от суммы страховых взносов, подлежащей уплате (доплате) на основе этой отчётности, за каждый полный или неполный месяц со дня, установленного для её представления, но не более 30% указанной суммы и не менее 100 руб. Если же отчётность будет представлена после 181-го дня, то штрафные санкции возрастают: к указанным 30% добавляется 10% суммы страховых взносов, подлежащей уплате на основе этой отчётности, за каждый полный или неполный месяц начиная со 181-го календарного дня. Минимальный штраф в этом случае составляет 1000 руб. (абз. 6 и 7 ст. 19 закона № 125-ФЗ).

Таким образом, при неподаче «нулевого» расчёта 4-ФСС в срок на организации территориальным отделением фонда может быть наложен штраф в размере:

• 1100 руб. (1000 + 100), если отчётность будет представлена в пределах 180 календарных дней по истечении уста-новленного срока, либо

• 2000 руб. (1000 + 1000) — при её подаче после указанных 180 календарных дней.

Одновременно с расчётом РСВ-1 ПФР организация должна представлять в Пенсионный фонд РФ сведения индивидуального (персонифицированного) учёта. В них по каждому застрахованному работнику должны содержаться, в частности, данные о периоде деятельности, суммах начисленных и уплаченных страховых взносов, а также общие их величины по всем застрахованным лицам (ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования»). Инструкции по заполнению форм документов индивидуального (персонифицированного) учёта в системе обязательного пенсионного страхования (утв. постановлением Правления ПФР от 31.07.06 № 192п) предписывает использовать для этого формы СЗВ-6-1, СЗВ-6-2, АДВ-6-2, АДВ-6-3 (п. 68-72 инструкции).

К представляемому расчёту РСВ-1 ПФР за календарный год прикладываются индивидуальные сведения за IV квартал этого года (п. 2 ст. 11 закона № 27-ФЗ), а также сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица по форме СЗВ-6-3 за календарный год (п. 73 инструкции). Последняя форма сопровождается описью документов, содержащих сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица (форма АДВ-6-4).

За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учёта в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям применяются финансовые санкции в виде взыскания 10 % причитающихся соответственно за отчётный период и за истекший календарный год платежей в ПФР. Штрафы при этом взыскиваются органами Пенсионного фонда РФ в судебном порядке (абз. 3 ст. 17 закона № 27-ФЗ).

Президиум ВАС РФ в своё время пояснил, что размер штрафа, подлежащего взысканию за представление неполных сведений, необходимых для осуществления индивидуального (персонифицированного) учёта в системе обязательного пенсионного страхования, следует определять от суммы платежей только в отношении тех застрахованных лиц, о которых представлены неполные сведения (п. 16 Обзора практики разрешения споров, связанных с применением законодательства об обязательном пенсионном страховании, доведён информационным письмом Президиума ВАС РФ от 11.08.04 № 79).

Отметим, что указанное информационное письмо Президиума ВАС РФ было доведено до территориальных органов фонда для сведения и использования в работе письмом ПФР от 31.08.04 № АК-09-25/9488. В письме ПФР от 28.06.06 № КА-09-26/6784 руководство фонда рекомендовало территориальным органам ПФР чётко руководствоваться положением упомянутого пункта 16 информационного письма и обращаться в судебные органы с исками к страхователям-работодателям о взыскании сумм от применения финансовых санкций за непредставление в установленные сроки либо представление неполных и (или) недостоверных сведений, необходимых для осуществления индивидуального (персонифицированного) учёта, исходя из размера 10 % причитающихся за отчётный год платежей в ПФР только в отношении тех застрахованных лиц, за которых вовремя не представлены либо представлены неполные и (или) недостоверные сведения. На момент выхода этого письма сведения индивидуального (персонифицированного) учёта представлялись один раз по окончании календарного года.

Из этого следует, что в случае непредставления расчёта РСВ-1 ПФР за 2012 год при условии неначисления выплат и вознаграждений застрахованным лицам в IV квартале на организацию может быть наложен штраф в минимальном размере — 1000 руб. За непредставление же «нулевых» форм индивидуального (персонифицированного) учёта за IV квартал 2012 года штрафа не будет в связи с тем, что сумма финансовых санкций считается от суммы платежей в ПФР, а в данном случае эта сумма равна нулю.

Представление бухгалтерской отчётности в налоговый орган до начала текущего года было обусловлено статьёй 15 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учёте» и пунктом 5 статьи 23 НК РФ. При этом налоговое законодательство не требовало её представления организациями, которые в соответствии с указанным законом № 129-ФЗ не обязаны были вести бухгалтерский учёт или освобождались от его ведения. До конца прошлого года бухгалтерский учёт могли не вести (п. 2 и 4 ст. 6 закона № 129-ФЗ):

• организации, перешедшие на упрощённую систему налогообложения, и

• организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.10 № 244-ФЗ «Об инновационном центре „Сколково"», если они воспользовались правом ведения учёта доходов и расходов в порядке, установленном главой 26.2 НК РФ, при недостижении годовым объёмом их выручки от реализации товаров (работ, услуг) 1 000 000 000 руб.

То, что организации, применяющие УСН, не обязаны представлять бухгалтерскую отчётность в налоговые органы, руководство ФНС России подтвердило в письме от 15.07.09 № ШС-22-3/566.

Такое положение действует в последний раз, поскольку закон № 129-ФЗ с начала текущего года канул в Лету.

По итогам 2012 года большинство организаций должны представить в налоговый орган бухгалтерскую отчётность. При её составлении используются формы бухгалтерского баланса (форма 0710001), отчёта о прибылях и убытках (форма 0710002), отчёта об изменениях капитала (форма 0710003) и отчёта о движении денежных средств (форма 0710004), утверждённые приказом Минфина России от 02.07.10 № 66н.

Отчёт об изменениях капитала и отчёт о движении денежных средств являются формами приложений к бухгалтерскому балансу и отчёту о прибылях и убытках (п. 2 приказа № 66н). Иные приложения к бухгалтерскому балансу и отчёту о прибылях и убытках организации формируют в табличной и (или) текстовой форме. Содержание пояснений, оформленных в табличной форме, определяется ими самостоятельно. При разработке формы организации могут обратиться к примеру оформления пояснений к бухгалтерскому балансу и отчёту о прибылях и убытках, приведённому в приложении № 3 к приказу № 66н (п. 4 приказа № 66н).

При представлении бухгалтерской отчётности налоговикам во всех направляемых формах после графы «Наименование показателя» приводится графа «Код». В этой графе указываются коды показателей согласно приложению № 4 к приказу № 66н (п. 5 приказа № 66н).

Приведённые формы отчётности не являются рекомендуемыми. Поэтому из них нельзя исключать какие-либо строки по причине отсутствия соответствующих данных. Если у организации отсутствуют активы, обязательства, доходы, расходы и т. д. данные о которых раскрываются в той или иной строке формы, то эта строка прочёркивается (п. 11 Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99), утв. приказом Минфина России от 06.07.99 № 43н).

Если же возникает необходимость в детализации отдельных статей баланса, отчёта о прибылях и убытках и приложений к ним, то организация вводит в указанные формы дополнительные строки (п. 3 приказа № 66н). При этом эти строки кодировать не следует.

Организации — субъекты малого предпринимательства могут формировать бухгалтерскую отчётность в упрощённом виде (п. 6 приказа № 66н):

• в бухгалтерский баланс и отчёт о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

• в приложениях к бухгалтерскому балансу и отчёту о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов её деятельности.

Формы бухгалтерского баланса и отчёта о прибылях и убытках для субъектов малого предпринимательства приведены в приложении № 5, которым был дополнен приказ № 66н (п. 3 приказа Минфина России от 17.08.12 № 113н) (подробный комментарий к приказу № 113н приведён в «720 часов» № 12, 2012). Указанные формы содержат формы бухгалтерского баланса и отчёта о прибылях и убытках, в которых намного меньше показателей по сравнению с общими формами. В примечаниях к формам приведены разъяснения в отношении внесения отдельных укрупнённых показателей. Так, например, показатель «материальные внеоборотные активы» включает основные средства и незавершённые капитальные вложения в них, а «финансовые и другие оборотные активы» — дебиторскую задолженность. Если при заполнении бухгалтерской отчётности показатели не детализируются, то код строки указывается в соответствии с данными, которые в составе укрупнённого показателя имеют наибольший удельный вес.

Неведение хозяйственной деятельности организацией должно быть подтверждено соответствующими документами.

Так, при наличии на учёте у организации объектов основных средств независимо от результатов её деятельности начисление амортизации продолжается в отчётном периоде и отражается в бухгалтерском учёте отчётного периода, к которому оно относится. Приостановление амортизационных отчислений может произойти только в случае перевода основного средства по решению руководителя организации на консервацию на срок более трёх месяцев, а также в период модернизации или иного улучшения объекта, продолжительность которого превышает 12 месяцев (п. 23 и 24 Положения по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.01 № 26н).

Время простоя (в том числе во время приостановки работы по причинам экономического характера) по вине работодателя, как известно, должно оплачиваться в размере не менее двух третей средней заработной платы работника (ст. 157 ТК РФ). Поэтому неначисление заработной платы работникам может быть обосновано лишь предоставлением им отпуска без сохранения заработной платы.

Начисление же организацией заработной платы директору повлечёт за собой необходимость исчисления с её суммы страховых взносов в государственные внебюджетные фонды. А это, в свою очередь, приведёт к изменению показателей отдельных статей бухгалтерского баланса по сравнению с прошлым годом.

Вновь созданные организации при неосуществлении предпринимательской деятельности в бухгалтерском балансе должны обязательно отразить в пассиве величину уставного капитала, в активе же баланса отражается задолженность учредителей по взносам в уставный капитал.

Непредставление в налоговую инспекцию форм бухгалтерской отчётности влечёт за собой:

• налоговую ответственность для юридических лиц в виде штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК);

• административную ответственность для должностных лиц в виде штрафа в размере от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ).

Заметим, что уплата штрафа не освобождает от обязанности представления бухгалтерской отчётности (п. 4 ст. 4.1 КоАП РФ).

«Упрощенцев» же, не представивших фискалам бухгалтерскую отчётность за 2012 год, налоговые органы не вправе привлекать к налоговой и административной ответственности, установленной приведёнными пунктом 1 статьи 126 НК РФ и пунктом 1 статьи 15.6 КоАП РФ (упомянутое письмо ФНС России от 15.07.09 № ШС-22-3/566).

Независимо от результатов финансово-хозяйственной деятельности у всех организаций-налогоплательщиков сохраняется обязанность по представлению бухгалтерской отчётности и налоговых деклараций в налоговый орган независимо от того, существует ли в данном налоговом периоде облагаемая база и сумма налога к уплате в бюджет или нет.

Налогоплательщики обязаны представить в налоговые органы по месту своего учёта соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом — кварталом (ст. 163, п. 5 ст. 174 НК РФ).

К доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (п. 1 ст. 248 НК РФ).

При отсутствии объектов основных средств на балансе у организации она не признаётся плательщиком налога на имущество организаций. Поэтому у неё не возникает обязанности по представлению в налоговую инспекцию налоговых расчётов по авансовым платежам и налоговой декларации по налогу на имущество.

При отсутствии объекта обложения по транспортному налогу, земельному налогу, акцизам, налогу на добычу полезных ископаемых, налогу на игорный бизнес и водному налогу обязанности по представлению соответствующих налоговых деклараций в налоговую инспекцию у организации не возникает.

Организации, применяющие ЕСХН, УСН или ЕНВД, освобождаются от уплаты налога на прибыль, налога на имущество организаций и НДС (за некоторым исключением). Иные налоги ими уплачиваются в соответствии с законодательством о налогах и сборах. При этом они не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Объектом обложения у «упрощенцев» могут быть доходы либо доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ).

По окончании налогового периода — календарного года (ст. 216 НК РФ) налоговые агенты представляют в налоговый орган по месту своего учёта сведения о доходах физических лиц истекшего года и суммах, начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период.

Расчёт 4-ФСС представляет собой отчётность сразу по двум видам социального страхования:

• на случай временной нетрудоспособности и в связи с материнством и

• от несчастных случаев на производстве и профессиональных заболеваний.

При неподаче «нулевого» расчёта 4-ФСС в срок на организации территориальным отделением фонда может быть наложен штраф в размере:

• 1100 руб. (1000 + 100), если отчётность будет представлена в пределах 180 календарных дней по истечении установленного срока, либо

• 2000 руб. (1000 + 1000) — при её подаче после указанных 180 календарных дней.

За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учёта в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям применяются финансовые санкции в виде взыскания 10% причитающихся соответственно за отчётный период и за истекший календарный год платежей в ПФР.

То, что организации, применяющие УСН, не обязаны представлять бухгалтерскую отчётность в налоговые органы, руководство ФНС России подтвердило в письме от 15.07.09 № ШС-22-3/566.

Такое положение действует в последний раз, поскольку закон № 129-ФЗ с начала текущего года канул в Лету. Неведение хозяйственной деятельности организацией должно быть подтверждено соответствующими документами.

Номер журнала: