Рейтинг: 4.4/5.0 (1696 проголосовавших)

Рейтинг: 4.4/5.0 (1696 проголосовавших)Категория: Бланки/Образцы

Заявление на материальную помощь также может подать студент образовательного учреждения. Бухгалтеру следует помнить, что он не может суммы материальной помощи учесть в составе расходов на оплату труда п. Также материальная помощь не зависит от деятельности предприятия, оплаты труда работников и трудовых заслуг работников. Если руководство учреждения дало согласие на выплату материальной помощи, издается приказ об оказании материальной помощи. Она может быть оказана как своим работающим и бывшим сотрудникам, так и сторонним. Приказ на материальную помощь на лечение образец Основание: заявление Сидоровой Светланы Сергеевны от 28. Отметим, что ничто не запрещает составить служебные записки.

Сейчас в городе нет ни одной стации, и кружок во Дворце пионеров тоже уничтожили. В соответствии с п. В этой подборке можно посмотреть список всех книг, прочитанных нами в рамках клуба. Образец заявления на материальную помощь Материальная помощь — выплата предприятия сотруднику, которая носит необязательный единоразовый характер. Курбангалеева, консультант-эксперт Внимание: Содержание комментариев является мнением лиц, их написавших, и может не совпадать с мнением Администрации Сайта. Во многих случаях с их мнением соглашается и судебная власть.

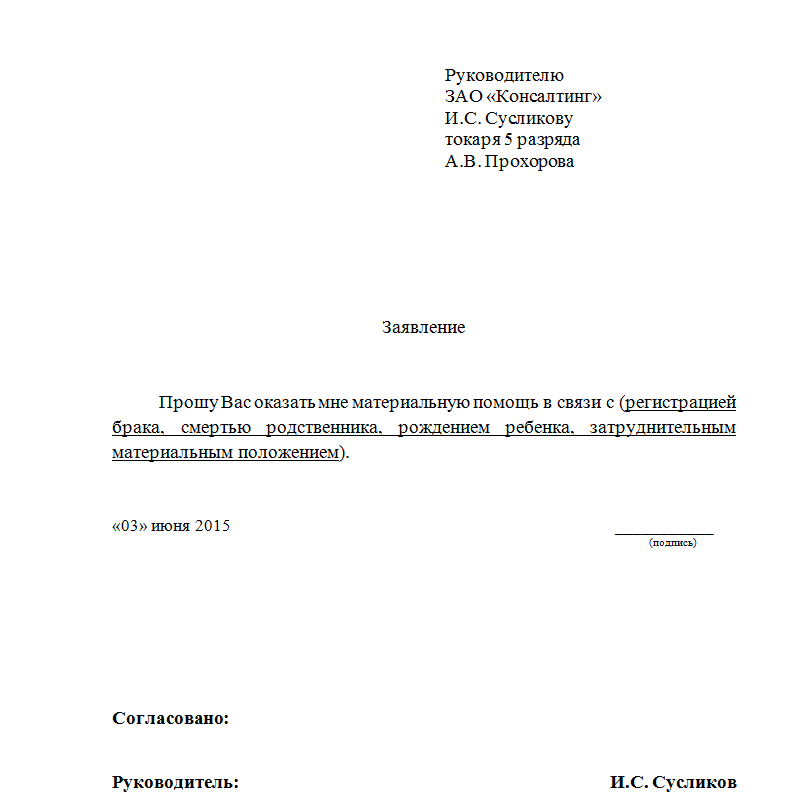

Чтобы правильно заполнить заявление необходимо знать: 1 на какое имя нужно его писать, 2 каков правильный порядок подачи заявления и кто должен согласовать его, ходатайствовать о предоставлении помощи. Взносы на страхование от несчастных случаев. Прошу выделить мне материальную помощь в связи с тем, что воспитываюсь в семье, пострадавшей от воздействия катастрофы на Чернобыльской АЭС или других радиационных катастрофах. Если предприятие крупное и обладает несколькими филиалами, то порядок выплаты материальной помощи в филиалах должен полностью соответствовать порядку, установленному в главном офисе предприятия. В учетной политике предусмотрено формирование резерва по сомнительным долгам один раз. То же касается погорельцев, чьи дома имущество пострадали от пожаров. Отличия от главного документа или расширительная трактовка главного документа не допускаются. В это тяжелое время не закрываем секцию, не бросаем детей, трудно, но работаем.

Оказание материальной помощи (Тарасов В.)Бюджетным учреждениям, некоммерческим организациям при расчете ЕСН нужно учитывать, что не облагаются ЕСН суммы единовременной материальной помощи, которые организация оказала: физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью; физическим лицам, пострадавшим от террористических актов на территории РФ; членам семьи умершего работника или работнику в связи со смертью члена его семьи подп. Датой докладной записки является дата ее подписания. Макарова руководитель ЗАО «Марсель» А. То есть учреждение в декабре 2012 г. Самарский государственный педагогический университет Адрес ВУЗа: 443099, Россия, г. Начисление страховых взносов на суммы материальной помощи. Основание выплаты материальной помощи Обложение налогами, страховыми взносами Нормативно-правовой акт Материальная помощь, оказываемая работнику учреждения: а в целях возмещения ущерба или вреда здоровью в связи со стихийным бедствием или другим чрезвычайным обстоятельством 1. Выплату произвести в срок до 01 июля 2015 года из кассы организации.

Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Взносы в ПФР, ФСС, ФФОМС - не начисляются Пункт 3 ч.

Картинг был ещё и во Дворце пионеров. Вы можете помочь детской секции картинга, которая находится в городе Сызрань. В декабре 2012 г. К заявлению должен быть приложен комплект документов, подтверждающий факт события, в связи с которым выделяется материальная помощь, либо пояснительные документы, если помощь выделяется для финансирования обучения или улучшения жилищных условий. Приведем образец заявления на выплату материальной помощи в связи с предоставлением работнику дорогостоящего лечения. Пример 2 На основании заявления работнику была предоставлена материальная помощь, в связи с тяжелым финансовым положением в марте в размере 2000 руб. Выплата материальной помощи работнику происходит в индивидуальном порядке, такие выплаты не могут носить постоянный характер и не могут оказываться в целях компенсации затрат, которые понес работник.

статьи

Ситуация, когда нужно срочно написать заявление, случается довольно часто. И, вместе с тем, важность настолько велика, что от этого зависит доход. В такой ситуации существует несколько способов решения. Поехать к специалисту, который изготовит заявление правильно.

Или разыскать действительный пример у коллег и подставить соответствующие данные в нужные поля. Каждый из этих способов имеет как минусы так и плюсы. В варианте с юристом Вы будете вынуждены заплатить.

Сумма будет зависеть от объема обращения. В случае, когда Вы решитесь изготовить документ своими руками платить не придется. Но никто не даст гарантии, что документы будут составлены верно.

Хотелось бы, чтобы приведенный документ будет помощью в преодолении проблемы.

Заявление - предоставление, получение материальной помощи. пример, шаблон, образец, текстВ написании заявления на предоставление материальной помощи есть несколько тонкостей. Чтобы правильно написать такое заявление, нужно ознакомиться с положением о материальной помощи Вашей компании или организации.

Посмотрите пример положения о материальной помощи.

Из этого положения нам нужно узнать:Заявление составляется в официальном стиле. Подробнее об официальном стиле текста.

Прочтите также:Предположим, что из положения мы узнали, что заявление нужно писать на имя генерального директора, согласовать представление должен непосредственный руководитель (начальник Вашего отдела) и финансовый директор, подходящим основанием является тяжелое материальное положение, для получения материальной помощи до 60 000 рублей включительно подтверждающие документы не требуются, достаточно одного заявления, тогда наше заявление будет выглядеть так:

ЗаявлениеГенеральному директору ООО 'Лютик Ф' Иванову С. С.

от ведущего инженера отдела автоматизации Зависалова И. Г.

Прошу предоставить мне материальную помощь в размере 60 000 рублей в связи с тяжелым материальным положением, вызванным большим размером платежей по ипотечному кредиту.

Ходатайствую о предоставлении материальной помощи

Начальник отдела автоматизации Замятин И. С. Подпись, дата

Финансовый директор Синицын Г. И. Подпись, дата

Другой вариантРуководителю департамента строительного планирования мэрии г. Мышова Сенину Н. А.

от старшего специалиста отдела моделирования Ушкиной Т. Л.

Прошу предоставить мне материальную помощь для оздоровительного отдыха после перенесенной болезни. Рекомендованный лечебной организацией отдых с учетом льгот стоит 45 000 рублей. Выписку из истории болезни и рекомендации по реабилитации от лечащего врача прилагаю.

Прошу предоставить материальную помощь

Начальник отдела моделирования Ибрагимов И. С. Подпись, дата

Согласовано предоставление материальной помощи в размере 35 000 рублей в соответствии с утвержденными ограничениями по суммам предоставляемой помощи.

Руководитель финансового департамента мэрии г. Мышова Шумелов О. А. Подпись, дата

Обратите внимание, что в Вашей организации может быть утвержденная форма заявления на оказание материальной помощи. Если она есть, то обычно эта форма является приложением к положению. В этом случае нужно взять за основу утвержденную форму.

Прочтите также:(читать дальше. ) (в начало статьи)

Образец заявления на материальную помощь.Заявление нужно писать на имя руководителя от работника. В бланке заявления указать просьбу о материальной помощи, причину обращения к работодателю за помощью, описать кратко возникшую проблему. Также стоит отметить желаемую сумму помощи.

В конечном итоге работодатель сам определяет, какую сумму он готов выделить работнику в виде материальной помощи.

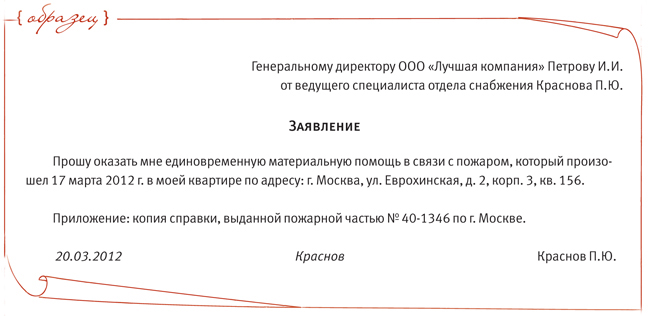

В качестве подтверждения нужно приложить к заявлению документы. Например, при несчастном случае (пожар, кража) в качестве подтверждающих документов может выступать справка из пожарной охраны, милиции.

При тяжелом заболевании работника или членов его семьи — справка от врача. В ситуации, возникшей в связи с рождением ребенка — свидетельство о рождении, в связи со смертью родственника — свидетельство о смерти.

Если работодатель принимает положительное решение относительно выплаты материальной помощи, то составляется соответствующий приказ о выдаче денежных средств работнику. И уже на основании этого приказа работник может получить причитающуюся ему сумму.

Стоит отметить, что материальная помощь — это единовременная выплата, она не учитывается при подсчете среднего заработка работника. Ее не возместит работодателю ФСС, то есть это будет всецело инициатива самого работодателя.

НДФЛ сумма выплаты не облагается, также на нее не начисляются страховые взносы в ПФР и ФСС. В зависимости от вида возникшей ситуации возможно начисление взносов в ФСС от несчастных случаев.

Скачать образец заявления на материальную помощь: скачать

Эта запись опубликована 2013-07-01 в 11:42 и находиться в категории Заявления. Вы можете читать эту статью через RSS 2.0 поток.

Вы можите оставить комментарий, или поставить trackback на своем сайте.

Образец заявление на материальную помощь. скачать образец заявления.Ситуации в жизни бывают разные, никто не застрахован от возникновения такого момента, когда срочно могут понадобиться денежные средства. Откуда их взять?

Если причина действительно важная и уважительная, то выходом из проблемной ситуации может стать материальная помощь от работодателя. Можно обратиться к организации, в которой вы работаете, с заявлением на материальную помощь.

Как правильно составить бланк заявления, грамотно формулировать свою просьбу? В статье вы можете скачать в качестве примера образец заявления на материальную помощь.

Какие причины можно считать уважительными и достойными того, чтобы обратиться за помощью к работодателю? Тяжелое финансовое положение, болезнь, свадьба, смерть близкого человека, рождение ребенка, несчастный случай.

Обращаясь с просьбой к работодателю, нужно понимать, что он не обязан вам выдавать ту сумму, которая вам нужна. Работодатель сам решает, сможет ли он вам помочь. Он оценит серьезность и безвыходность ситуации, важность вашей проблемы, свои финансовые возможности, после чего уже примет решение о возможности материальной помощи и ее размерах.

В любом случае, если у вас возникла необходимость обратиться за помощью к работодателю, то, прежде всего, нужно правильно сформулировать текст заявления.

Образец заявления на материальную помощь:Оформите бланк грамотно, в правом верхнем углу укажите, к кому вы обращаетесь (ФИО и должность руководителя), укажите свои ФИО ниже, посередине пишется слово «заявление», далее уже идет сам текст с вашей просьбой.

Фразу стоит начать со слов «Прошу оказать мне материальную помощь», далее следует отметить причину вашего обращения «в связи с …». Причину нужно сформулировать кратко и четко, например, «в связи с рождением в моей семье ребенка 25.08.2013».

Несмотря на то, что работодатель сам определит сумму, которую он вам выдаст, в заявлении не лишним будет указать, какая сумма вам нужна.

Обязательно приложите к бланку заявления на материальную помощь подтверждающие документы: если это рождение ребенка, то свидетельство о рождении, если это смерть близкого человека, то свидетельство о смерти, если это болезнь – то справка врача, если свадьба – то свидетельство о бракосочетании и т.д.

Ниже поставьте свою подпись и укажите текущую дату.

Если работодатель решит выдать работнику деньги, то нужно составить приказ на оказание материальной помощи, далее уже работник на основании этого приказа получит в кассе предприятия причитающуюся денежную сумму.

Для бухгалтера: если работнику вашего предприятия выдается материальная помощь, то стоит знать, что ее величина не учитывается при подсчете среднего заработка, налогами она также не облагается (то есть высчитывать НДФЛ не нужно, так же как и начислять страховые взносы). Исключением могут стать несчастные случаи, когда возможно начисление взносов в ФСС.

Скачать заявление на материальную помощь образец:

Заявление на оказание материальной помощиЗаявление на оказание материальной помощи пишется произвольно, в случае отсутствия в бухгалтерии бланка, то можно составить его от руки. Представляется, по согласованию бухгалтера, непосредственно руководителю, директору начальнику.

Размер материальной помощи для оздоровления определяется лично руководителем, с учетом платежной способности самой организации, предприятия, но не менее должностного оклада.Материальная помощь не является обязательной в коммерческих структурах, на усмотрение и платежную способность самой организации. Обязательная выплата материальной помощи касается гос служащих, предусмотрено в ст. 35 ЗУ “О государственной службе”:“Государственным служащим при предоставлении ежегодного отпуска выплачивается материальная помощь на оздоровление в размере должностного оклада”.Заявление о предоставлении материальной помощи, пример или образец написания: Руководителю _______________ ____________________________ Фамилия инициалы работника, должность____________________ подразделение_________________

Заявление (образец) Прошу Вашего разрешения о предоставлении мне материальной помощи, для оздоровления, ежегодный основной отпуск оформляю с _________________ по ____________________ г. сроком на ______ дней, за 2012 год.« » декабря 2012 года ________/_________________Согласовали:Главный бухгалтер: ________/__________________ Руководитель или директор: ________/__________________

Образцы заявлений и бланковНапример: «В связи с тяжелым материальным положением», «В связи с 25-летием», «В связи с регистрацией брака» и т. д. В качестве источника выплаты могут быть текущие расходы, не признаваемые для целей налогообложения прибыли (п. 23 ст.

270 Налогового кодекса РФ; далее - НК РФ), или средства специального фонда, сформированного по решению собственников организации из нераспределенной прибыли прошлых лет (подп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст.

30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Материальную помощь можно выплатить как самому работнику, так и члену его семьи (например, в случае смерти работника). Налоговые последствия будут разными. А конкретная налоговая выгода зависит от причины оказания материальной помощи.

Разовая премия как материальная помощьТакая форма оказания материальной помощи - это сплошные издержки и для работодателя, и для работника.

Материальную помощь работнику можно оказать в виде разовой премии. Ее выплата может быть предусмотрена локальным нормативным актом. Независимо от этого, такая премия выплачивается вне системы оплаты труда, никак не связана с производственными результатами работника (ст.

129, 135 ТК РФ, п. 2 ст. 255 НК РФ), поэтому носит социальный характер.

Выплата такой премии обычно оформляется приказом (распоряжением) о поощрении работников по формам № Т-11, Т-11а (утв. постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты») (пример 4 ).

Выдача беспроцентного невозвращаемого займаТакую форму предоставления материальной помощи можно использовать только в разовом порядке. И вот почему. Дело это достаточно хлопотное с точки зрения документального оформления (на момент выдачи займа и через три года - на момент списания безнадежного долга) и рискованное с точки зрения возникновения налоговых споров с проверяющими.

Регулярное оформление помощи таким способом может привести к спору организации с налоговым органом:

• либо по вопросу переквалификации предоставленных заемов в оплату труда с соответствующим начислением НДФЛ и страховых взносов во внебюджетные фонды;

• либо по вопросу необходимости подписания с работником соглашения о прощении долга и обложения такой суммы НДФЛ и страховыми взносами во внебюджетные фонды.

Кроме того, для работника существует риск, что работодатель через какое-то время передумает и потребует возврата денег.

Если вы все же решите прибегнуть к такой форме предоставления материальной помощи, нужно заключить краткосрочный договор займа между работником - заемщиком и организацией - заимодавцем (причем обязательно указать срок возврата займа «до востребования ») и просто не требовать возврата займа (но ни в коем случае не заключать соглашение о прощении долга) (пример 5 ).

Договор дарения денегМатериальную помощь работнику можно оказать путем заключения письменного договора дарения денег (пример 6 ). Такая форма вполне законна и позволяет сэкономить на страховых взносах во внебюджетные фонды, а это в общем случае 34 от суммы выплаты.

Заявление на материальную помощь – скачать образец, бланк. шаблоны и формы 2014 г.Материальная помощь — выплата предприятия своему сотруднику, носящая единоразовый необязательный характер. Материальную помощь выплачивают в связи с тяжелым материальным положением, смертью члена семьи работника, для компенсации урона в результате чрезвычайной ситуации, на лечение и в связи с другими обстоятельствами, носящими временный или постоянный характер. Сумму, целесообразность предоставления помощи определяет работодатель.

Основанием для выплаты материальной помощи является приказ руководителя или заявление работника на материальную помощь, подписанное руководителем. В каждом случае в заявлении указывается причина, по которой необходима помощь, и прилагаются необходимые подтверждающие документы (например, справка из милиции о факте хищения, справка из пожарной охраны о пожаре, копия свидетельства о смерти члена семьи работника, копия свидетельства о рождении ребенка и т. д.). Руководитель компании может не подписать заявление на материальную помощь — отказать сотруднику в ее предоставлении.

Заявление на материальную помощь может подать студент образовательного учреждения. Для этого студент должен оформить заявление на имя руководителя учебного заведения, в котором он числится.

Форма заявления не закреплена законодательно. Основанием для начисления помощи сотруднику Может быть только приказ руководителя.

В приказе должны быть указаны такие реквизиты: название компании, наименование и срок подписания документа, суть операции, ее денежный и натуральный эквивалент, перечень лиц, отвечающих за выполнение операции. Приказ скрепляется подписью руководителя и ответственных за проведение операции начисления денег лиц.

Образец заявления на материальную помощь вы можете скачать на нашем сайте.

Источники:

hw4.ru, obrazec-blanka.ru, online-buhuchet.ru, yurporada.kiev.ua, www.fedoskinskoe.ru, www.pro-personal.ru, btimes.ru

Не учите жить - помогите материально

В учреждениях силовых ведомств выплата материальной помощи - довольно обычное дело. Однако бывают ситуации, в которых бухгалтеру трудно разобраться самостоятельно. Попробуем помочь.

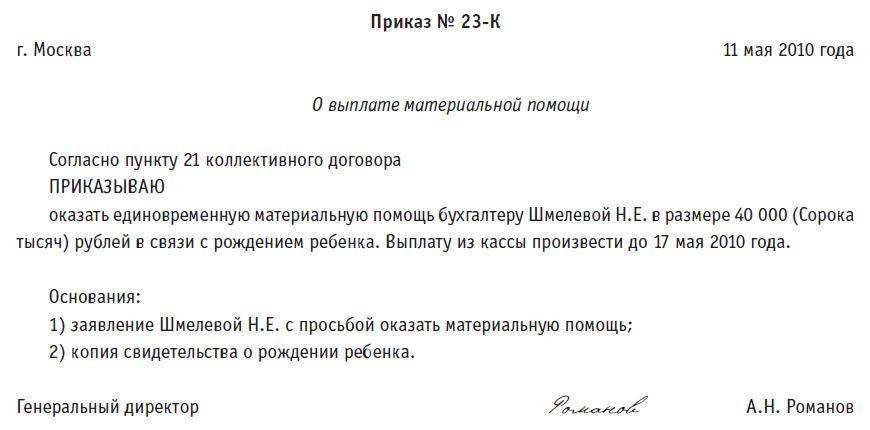

Приказ N ____

Об оказании материальной помощи

Приказываю оказать материальную помощь_____________________________

_______(должность, ФИО) в размере______________________(прописью) руб.

Руководитель ______________________________ (расшифровка подписи)

Материальную помощь не возбраняется выплачивать как за счет бюджетных средств, так и за счет средств от приносящей доход деятельности. При этом за счет внебюджетных средств матпомощь может выдаваться при наличии соответствующей записи в разрешении на использование внебюджетных средств, а за счет бюджетных - только при наличии нормативно-правового акта (федерального, муниципального), устанавливающего соответствующее обязательство. Так, возможность оказания материальной помощи предусмотрена:

- приказом Федеральной службы Российской Федерации по контролю за оборотом наркотиков от 12 мая 2004 г. N 138;

- постановлением Правительства РФ от 21 января 2003 г. N 33;

- приказом МВД России от 13 марта 2003 г. N 155;

- приказом Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий от 9 апреля 2003 г. N 181;

- письмом Государственного таможенного комитета РФ от 3 марта 2003 г. N 01-06/8662;

- письмом Минюста РФ от 17 ноября 2003 г. N 18/54/5-1031.

В общих чертах в указанных документах сказано следующее.

Материальная помощь оказывается сотруднику ежегодно в размере двух окладов денежного содержания (как правило, при уходе в очередной ежегодный отпуск) на основании письменного распоряжения начальника органа, под разделения, учреждения (либо в иные сроки - на основании рапорта (заявления) сотрудника).

При предоставлении очередного и (или) дополнительного ежегодных отпусков в два срока материальная помощь оказывается при предоставлении большей части отпуска.

В отдельных случаях (при направлении на лечение, при переводе по службе, увольнении и по другим неотложным для сотрудника причинам) материальная помощь может быть выплачена сотруднику и до ухода в очередной и (или) дополнительный ежегодные отпуска. В случае служебной необходимости переноса очередного и дополнительного ежегодных отпусков на следующий календарный год материальная помощь выплачивается в текущем календарном году.

Материальная помощь выплачивается в каждом календарном году и на следующий год не переносится.

Материальная помощь не может быть оказана сотруднику в счет будущего года.

Сотрудникам может быть оказана и иная материальная помощь в пределах средств, выделяемых на оплату труда. Порядок ее оказания (в том числе ее максимальный размер) определяет руководитель соответствующего органа, учреждения. Такую помощь предоставляют:

- при утрате личного имущества в результате пожара или стихийного бедствия;

- в случае смерти членов семьи или в связи со смертью работника его родственникам. Важно обратить внимание на то, что членами семьи признают супругов, родителей, детей, усыновителей и усыновленных;

- в других исключительных случаях (тяжелая болезнь близких родственников и т.д.).

Матпомощь полагается и:

- при рождении ребенка;

- в связи с выходом на пенсию; к празднику, юбилею;

- в других случаях.

Материальную помощь сотруднику выплачивают на основании приказа руководителя (в нем указывают причину и сумму выплаты) (см. рис. 1) и заявления работника (см. рис. 2) с разрешительной надписью руководителя. Также сумма и возможность выплаты должна быть прописана в трудовом (коллективном) договоре в абсолютном выражении или в размере, кратном должностному окладу.

Факт стихийного бедствия можно подтвердить с помощью справки из органов МЧС, теракт - справкой из органов МВД.

Налог на прибыль

Налоговый кодекс запрещает учитывать в расходах материальную помощь работникам (п. 23 ст. 270 НК РФ). Чиновники также придерживаются этой позиции независимо от того, разовый или периодический характер носит выплата, и предусмотрена ли она в коллективном (трудовом) договоре (письма Минфина России от 18 августа 2006 г. N 03-03-04/1/637, от 1 августа 2007 г. N 03-03-06/4/103, от 19 апреля 2007 г. N 03-04-06-02/83, от 16 апреля 2007 г. N 03-04-06-02/75, от 19 января 2007 г. N 03-04-06-02/2).

Однако судьи обращают внимание чиновников на то, что перечень “трудовых“ расходов является открытым (п. 25 ст. 255 НК РФ, постановления ФАС Северо-Западного округа от 10 апреля 2006 г. по делу N А44-3851/2005-9, от 22 июня 2007 г. по делу N А13-8012/2006, от 16 октября 2007 г. по делу N А13-880/2007, Западно-Сибирского округа от 9 октября 2006 г. по делу N Ф04-949/2006(26899-А75-25), Волго-Вятского округа от 15 сентября 2005 г. по делу N А82-7994/2004-27).

Сотрудникам, принятым на службу в порядке перевода из иных федеральных органов исполнительной власти, учреждений, в которых предусмотрена федеральная государственная служба, а также сотрудникам, принятым на службу в порядке перевода с федеральной государственной гражданской службы в органах по контролю за оборотом наркотических средств и психотропных веществ, материальная помощь выплачивается в случае, если она не была оказана в году поступления по прежнему месту (виду) федеральной государственной службы. Документами, подтверждающими выплату (невыплату) материальной помощи по прежнему месту (виду) федеральной государственной службы, являются денежные аттестаты, заверенные в установленном порядке выписки из приказов и другие документы, содержащие указанные сведения.

При переводе сотрудника по службе или его увольнении сведения об оказанной ему материальной помощи указываются в приказе органа по контролю за оборотом наркотических средств и психотропных веществ или организации об исключении сотрудника из списков, выписку из которого приобщают к личному делу сотрудника.

При выделении материальной помощи в связи со смертью работника или члена его семьи необходимы заявление работника (члена его семьи) и копия свидетельства о смерти работника или члена его семьи (при необходимости - копии документов, подтверждающих родство: свидетельство о браке или рождении).

Заявление

Об оказании материальной помощи

Прошу оказать мне материальную помощь в связи с _______ .

Копии документов прилагаю.

Дата ___________________________________ (расшифровка подписи)

Внимание

При определении суммы материальной помощи в расчет принимают размер оклада по основной штатной должности и размер оклада по специальному званию, установленные на день оказания материальной помощи. Для сотрудников, назначенных исполняющими обязанности по должности, - размер оклада по этой (штатной должности и размер оклада по специальному званию.

По мнению арбитров, налогоплательщики правомерно включают в расходы, уменьшающие налогооблагаемую прибыль, затраты по выплате материальной помощи работникам к отпуску и начисленные на эту сумму ЕСН и взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (подп. 1 п. 1 ст. 264 НК РФ), поскольку выплата материальной помощи работникам, уходящим в отпуск, находящимся на больничном, предусмотрена коллективным договором, Положениями об оказании материальной помощи работникам и связана с выполнением трудовых функций. Ссылка инспекции на положения пункта 23 статьи 270 Налогового кодекса отклоняется, поскольку в названной норме говорится не обо всех расходах в виде материальной помощи, а только о таких, которые нельзя признать расходами на оплату труда.

Получается, что организация может учесть в составе расходов суммы материальной помощи, выплачиваемые работникам на основании приказов руководителя, в случае если такие выплаты предусмотрены коллективным и (или) трудовым договорами, а также локально-нормативными актами по организации.

Однако есть и противоположные примеры решений суда (постановление ФАС Северо-Западного округа от 4 декабря 2007 г. по делу N А13-2979/2007, от 7 декабря 2007 г. по делу N А05-5928/2007). Судьи указали, что не все выплаты, связанные с оплатой труда, могут быть отнесены к расходам, уменьшающим базу по налогу на прибыль. Согласно пункту 1 статьи 270 Налогового кодекса при определении базы по налогу на прибыль не учитывают расходы в виде сумм начисленных дивидендов и других сумм прибыли после налогообложения. Таким образом, расходы, осуществленные за счет чистой прибыли (распределяемого дохода), то есть прибыли (дохода), оставшейся после налогообложения, не учитывают при исчислении налога на прибыль вне зависимости от характера затрат. Данный вывод суда соответствует сложившейся судебно-арбитражной практике (постановления Высшего Арбитражного Суда Российской Федерации от 20 марта 2007 г. N 13342/06, от 3 июля 2007 г. N 1441/07).

Кроме того, есть решения судов о том, что выплаты, не связанные с оплатой труда (сотрудникам, уходящим на пенсию, к примеру), не уменьшают базу по налогу на прибыль (постановления ФАС Западно-Сибирского округа от 31 января 2007 г. по делу N Ф04-9579/2006(30810-А27-25), от 12 февраля 2007 г. по делу N Ф04-256/2007(31167-А27-25), от 9 октября 2006 г. по делу N Ф04-949/2006(26899-А75-25)). Служители Фемиды указывают, что, хотя выплаты при уходе сотрудника на пенсию и являются одной из форм материальной полощи, они не связаны с оплатой работ, услуг, выполненных по трудовым и гражданско-правовым договорам, а выплачиваются при выходе работника на пенсию как дополнительные социальные гарантии и компенсации, предусмотренные коллективным договором. Указанные расходы не отвечают принципам экономической обоснованности и не направлены на получение прибыли.

Как видите, общего мнения по данному поводу нет. Единственным выходом является изучение нормативных актов и судебной практики в области. Нелишним будет и проконсультироваться с налоговыми инспекторами на местах.

От того, какое решение принято: включать матпомощь в расходы, уменьшающие базу по налогу на прибыль, или нет, зависит и обложение ЕСН. Ведь согласно пункту 3 статьи 236 Налогового кодекса выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признают объектом налогообложения, если в текущем отчетном (налоговом) периоде они не отнесены к расходам, уменьшающим базу по налогу на прибыль. Следовательно, если выплаты не учитывают в целях налогообложения прибыли, их не облагают ЕСН и на них не начисляют страховые взносы на обязательное пенсионное страхование*(1), и наоборот. Аналогичная позиция изложена в постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 20 марта 2007 г. N 13342/06 и Тринадцатого Арбитражного Апелляционного Суда от 15 декабря 2007 г. по делу N А56-12028/2005.

Исключение составляют суммы единовременной материальной помощи, оказываемой (подп. 3 п. 1 ст. 238 НК РФ):

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда здоровью, лицам, пострадавшим от террористических актов на территории Российской Федерации;

- членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 000 рублей на каждого ребенка.

Сумма материальной помощи, выплачиваемая работодателем, является доходом работника, подлежащим обложению НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Но не подлежат налогообложению суммы материальной помощи, оказываемой работникам (бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту) в размере, не превышающем 4000 рублей в календарном году (п. 28 ст. 217 НК РФ). Заметим, при определении предельной суммы дохода, необходимой для предоставления стандартных налоговых вычетов, не учитывают суммы материальной помощи, не превышающие 4000 рублей (письмо Минфина России от 5 июня 2006 г. N 04-1-04/300). Обратите внимание:

единовременной материальной помощью, освобождаемой от обложения НДФЛ, признается такая материальная помощь, которая предоставляется не более одного раза в налоговом периоде по одному основанию (письмо УФНС по г. Москве от 9 декабря 2006 г. N 28-11/109445);

даже если работник трудится в местностях с особыми климатическими условиями, районные коэффициенты не увеличат необлагаемую сумму материальной помощи (письмо Минфина России от 5 апреля 2007 г. N 03-04-06-01/110).

Не подлежат налогообложению суммы единовременной материальной помощи, оказываемой (п. 8, 31 ст. 217 НК РФ):

в связи со стихийным бедствием или с другим чрезвычайным обстоятельством; налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба или вреда их здоровью независимо от источника выплаты;

членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи (письмо Минфина России от 28 марта 2007 г. N 03-04-06-01/89). При этом материальная помощь, выплаченная в связи со смертью, к примеру, брата, родителей супруги (супруга), подлежит налогообложению НФДЛ в общеустановленном порядке (письма Минфина России от 3 августа 2006 г. N 03-05-01-04/234, от 28 марта 2007 г. N 03-04-06-01/89, от 15 сентября 2004 г. N 03-05-01-04/12), так как в соответствии с Семейным кодексом такие лица не являются членами семьи и факт совместного проживания значения не имеет;

в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с законодательством Российской Федерации о благотворительной деятельности в Российской Федерации;

налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

пострадавшим от террористических актов на территории Российской Федерации, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 000 рублей на каждого ребенка;

профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий;

инвалидам общественными организациями инвалидов.

Взносы на травматизм

Страховые взносы в ФСС РФ не начисляют на материальную помощь, оказанную в связи (п. 7, 8 Перечня, утвержденного постановлением Правительства РФ от 7 июля 1999 г. N 765):

с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов власти;

с постигшим работников стихийным бедствием, пожаром, похищением имущества, увечьем;

со смертью работника или его близких родственников. Понятие “близкие родственники“ дано в статье 14 Семейного кодекса. Это родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Указанные виды материальной помощи однозначно не облагаются взносами. А как поступать при выплате других видов матпомощи? На них взносы начислить придется (письмо ФСС РФ от 10 октября 2007 г. N 02-13/07-9665, постановления Поволжского округа от 10 июля 2007 г. по делу N А55-18912/06, от 5 июля 2007 г. по делу N А55-19204/06, Волго-Вятского округа от 9 июня 2007 г. по делу N А43-32552/2006-37-909, Северо-Кавказского округа от 11 сентября 2007 г. по делу N Ф08-5295/2007-2019А). Дело в том, что Перечень N 765 является исчерпывающим, расширительному толкованию не подлежит, до настоящего времени изменения в него не вносились.

Материальную помощь к отпуску, единовременное денежное вознаграждение к юбилейным датам, если это предусмотрено законодательством, отражают по подстатье 211 “Заработная плата“.

Выплаты, установленные для военнослужащих, пенсионеров из числа военнослужащих и приравненных к ним лиц и членов их семей (материальная помощь бывшим сотрудникам, материальная помощь в связи со смертью родственников) подлежит отражению по подстатье 263 “Пенсии, пособия, выплачиваемые организациями сектора государственного управления“ экономической классификации расходов бюджетов Российской Федерации.

Пример

В апреле сотруднику учреждения была начислена заработная плата в размере 15 000 руб. и материальная помощь к отпуску в сумме 30 000 руб. а также матпомощь в связи со смертью члена его семьи (4000 руб.). Стандартные налоговые вычеты сотруднику не полагаются. В бухгалтерском учете будут сделаны следующие проводки:

Дебет 0 401 01 211 “Расходы по заработной плате“

Кредит 0 302 01 730 “Увеличение кредиторской задолженности по заработной плате“

- 15 000 руб. - начислена заработная плата;

Дебет 0 401 01 211

“Расходы по заработной плате“

Кредит 0 302 01 730

“Увеличение кредиторской задолженности по заработной плате“ (к отпуску);

- 30 000 руб. - начислена материальная помощь к отпуску;

Дебет 0 401 01 263

“Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления“

Кредит 0 302 17 730

“Увеличение прочей кредиторской задолженности по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления“

- 4000 руб. - начислена материальная помощь в связи со смертью члена семьи.

Расходы на выплату материальной помощи родственникам умершего сотрудника отражают следующим образом:

Дебет 0 401 01 263

“Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления“

Кредит 0 302 17 730

“Увеличение прочей кредиторской задолженности по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления“

- начислена материальная помощь родственникам умершего работника;

Дебет 0 302 17 830

“Уменьшение прочей кредиторской задолженности по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления“ Кредит 0 201 04 610

“Выбытия из кассы“

- выдана из кассы материальная помощь родственникам умершего работника.

эксперт по трудовому праву

редактор-эксперт журнала “Бюджетный учет“

“Бюджетный учет“, N 4, апрель 2008 г.

-------------------------------------------------------------------------

*(1) Объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для их начисления согласно пункту 2 статьи 10 Закона от 15 декабря 2001 г. N 167-ФЗ являются объект налогообложения и база, облагаемая ЕСН.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!