Рейтинг: 4.1/5.0 (1514 проголосовавших)

Рейтинг: 4.1/5.0 (1514 проголосовавших)Категория: Бланки/Образцы

Сегодня в нашей стране существуют независимые условия для создания Общества с ограниченной ответственностью. Обусловлено это доступной организационно-правовой формой для тех лиц, которые обладают неким капиталом и желают вложить его в собственное дело, а также – имеют определенный опыт работы в предпринимательской сфере.

Но на практике в деятельности ООО иногда возникают проблемы, которые тянут за собой выход из участников физического или юридического лица с переуступкой права на свою долю в уставном фонде. Одной из причин может стать личное желание, которое не требует получения согласия других членов. Выход участника из ООО допускается, если:

Что представляет собой выход из ООО?

Это прекращение прав и обязанностей с одновременной передачей части уставного капитала, за которую выбывшее лицо получает компенсацию. В дальнейшем она либо распределяется среди других участников, либо продается отдельным лицам.

Порядок выхода учредителяПорядок выхода участника из ООО предусматривает следующие процедуры:

Для выхода учредителя из ООО необходимы следующие документы:

Для нотариального заверения о выходе из участников ООО в 2014 году Генеральный директор предприятия подает:

В налоговую инспекцию Генеральный Директор подает два документа — заявление и форму 14001. Государственную пошлину при этом оплачивать не нужно.

На протяжении пяти дней ИФНС выдает выписку из ЕГРЮЛ, а также Свидетельство о внесении изменений. Законодательство РФ предусматривает оформление протокола выхода участника, где расписываются вопросы внесения поправок в учредительные основные документы и распределение доли выбывающего.

Что делать с долей вышедшего участникаЗаконодательством предусмотрено, что на протяжении года с даты перехода доли участника, его часть в уставном капитале должна быть пропорционально распределена между оставшимися лицами либо же продана.

Первый вариант рассматривается, если часть участника, который выбыл, уже оплачена до момента ее перехода к ООО.

Второй вариант (продажа) осуществляется по цене эквивалентной или большей чем та, которая была выплачена Обществом во время перехода доли к предприятию. Если на протяжении года не произошло распределение части, либо же ее продажа, размер уставного капитала следует уменьшить. а саму долю — погасить. На протяжении месяца Гендиректор предприятия предоставляет налоговой инспекции заявление на выход из состава учредителей ООО и форму Р14001. Дальнейшее развитие ситуации следующее:

Законодательством РФ предусмотрена норма, согласно которой участник, выходящий из ООО, обязан получить выплату стоимости своей части в уставном капитале. Либо же она выдается имуществом по номинальной цене. Срок выплаты — 3 месяца, если другой не предусмотрен Уставом. Выход учредителя из ООО сопряжен бухгалтерской проводкой, в которой рассчитывается стоимость доли по формуле:

Расчет чистых активов проводится на основе бухгалтерского баланса за прошедший период.

Как оформить проводкуВсе доходы, которые получаются безвозмездно имуществом, работами, услугами или правами на имущество при налогообложении считаются внереализационными. Учредитель пишет заявление о желании выйти из предприятия и передать свою долю третьему лицу. Это отображается в Протоколе.

Если учредитель, который выводится из состава ООО, — физическое лицо, то с него оплачивается налог на доходы физических лиц за ставкой, согласно законодательству. Удержанный НДФЛ физического лица отображается в дебет 75 кредит 51. С выплаченных сумм не платятся взносы на пенсионное страхование или в социальные фонды.

Если доля в уставном фонде реализуется третьим лицам, у общества не возникает перед ним обязанностей. Никакие налоги юридическим лицом не платятся, размер уставного капитала остается без изменений. Один учредитель меняется на другого. Дебет 81 и Кредит 75 – вводится информация о сумме действительной стоимости доли.

Ваш вопрос решён?Задайте свой вопрос специалистам и получите бесплатное решение вашей проблемы!

Бесплатная консультация юристов 8 (800) 333-45-16 доб. 405

Выход участника из ООО пошаговая инструкция содержит следующие этапы:

Выход участника из ООО пошаговая инструкция предполагает три возможные ситуации:

Если выход партнеров Уставом не предусмотрен, то выход участника из ООО пошаговая инструкция надлежит расширить: прежде изменения состава учредителей общества необходимо редактировать указанный документ, если согласны остальные партнеры. Часто данную возможность прописывают в Уставе еще тогда, когда регистрация предприятия только планируется, то есть во время создания документа.

До исключения участника из состава общества ему надлежит полностью исполнить свои обязательства перед обществом по внесению своей доли в уставный капитал. Но допустимо, по договоренности с остальными партнерами, уменьшение причитающихся выплат на величину задолженности.

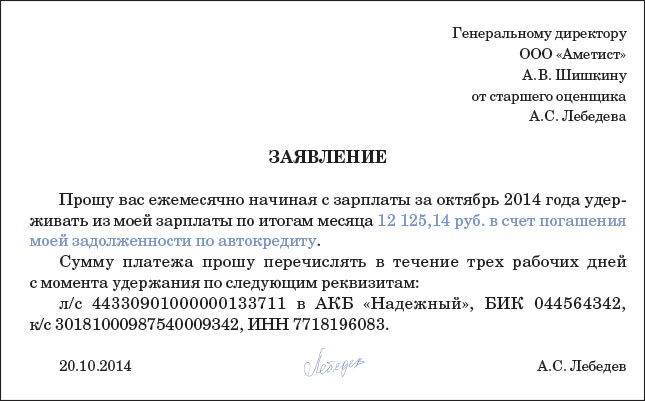

ЗаявлениеО том, как вывести учредителя из ООО пошаговая инструкция гласит, что если компаньон решил реализовать свою долю самой фирме, ему следует подать соответствующее заявление в простой письменной форме на имя главы исполнительного органа (директора, президента). Важно указать цель обращения без возможности ее двоякого толкования. В документе следует прописать:

При приеме обращения исполнительный орган ставит отметку о получении: дату и визу (роспись). С этого момента партнер признается выведенным из состава участников компании. Но данная процедура должна быть отражена в реестре в ИФНС. Эта же дата является точкой отсчета срока (3 месяцев), в течение которого фирма обязана оплатить стоимость полученного пая.

Если в Уставе данная возможность не отражена, то проводится общее собрание собственников, повесткой которого станет именно данный вопрос. По итогам составляется протокол с решением судьбы пая. Партнеры решат, как с ним следует поступить:

Поданное участником заявление – основание для обращения в ИФНС для регистрации данного факта. Для налоговых органов исполнительный орган обязан подготовить:

Заявление заверяется нотариусом, после чего направляется в ИФНС.

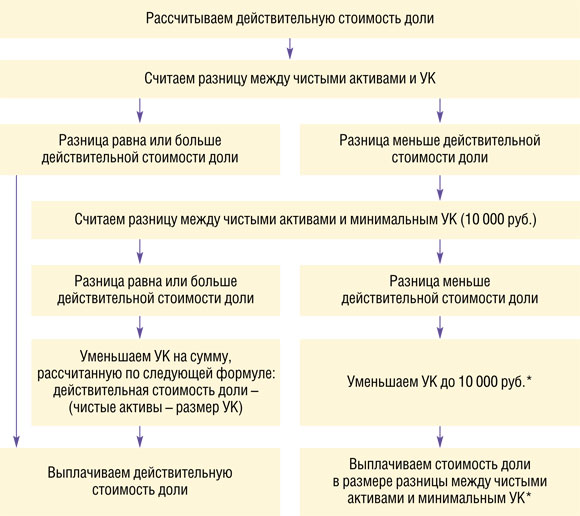

Вычисление действительной стоимости паяПосле сведения баланса на последнюю дату месяца, предшествующего месяцу, в котором было подано заявление о выходе из фирмы, можно приступить к вычислению действительной стоимости доли.

Оценка стоимости чистых активов ООО выполняется на основании Приказа Минфина РФ. которым обязаны руководствоваться акционерные общества.

Схема расчета выглядит так:

В ст. 23 п. 8 закона N 14-ФЗ от 08.02.1998 г. определено, что указанная величина выплачивается за счет вычета из стоимости чистых активов фирмы стоимости ее уставного капитала. Если сумма окажется недостаточной – обществу следует уменьшить уставный капитал на размер недостачи.

Спор при определении стоимости паяВ спорных ситуациях следует провести общее собрание участников с целью утверждения отчетности, на основании которой выполнялся расчет. На данном же мероприятии стоит решить вопрос о сроке выплаты пая и о порядке его распределения между оставшимися учредителями.

По окончании собрания оформляется протокол, с которым нужно ознакомить бывшего партнера, получив его визу под документом. На основании указанного решения можно направить ему ценное письмо с указанием причитающихся сумм.

Если вопрос о размере выплат будет решаться в судебном порядке, то защищая свои интересы, бывший партнер вправе потребовать оплатить его долю в соответствии с оценкой, выполненной независимыми экспертами. Такие ситуации часто возникают, если общество владеет:

так как перечисленные активы в бухгалтерском учете отражаются по их номинальной стоимости, а не по реальной, рыночной.

Единственный участникКак выйти из состава учредителей ООО самостоятельно, если Вы являетесь единственным его участником? Это невозможно, т.к. запрещено законодательством. В данной ситуации инициируется процедура ликвидации компании либо она передается (продается, используется в качестве взноса в уставный капитал другого юридического лица) иному лицу.

В случае ухода из жизни единственного участника ООО, фирма перейдет его наследникам.

Выделение доли натуройЗаконом предусмотрено выделение доли в ООО натурой, если:

Требование бывшего партнера о выделении его доли в натуре незаконно.

Видео: Как оформить выход участника из ООО?У такой организационной формы, как общество с ограниченной ответственностью есть большое преимущество перед индивидуальным предприятием – открытие бизнеса совместно с партнерами. Отрыть предприятие совместно гораздо легче, ведь можно сложить знания и активы и получить отличный результат. Однако время идет, интересы меняются, и на определенном этапе может понадобиться смена состава участников ООО.

Чтобы процедура прошла гладко, надо заранее, еще до регистрации компании ознакомиться с нормативными актами и законами. В этой статье мы рассмотрим пошаговую инструкцию, документы и особенности распределение доли при выходе участника из ООО.

Если учредитель желает выйти из компанииНе всегда имеется возможность учредителю покинуть свою должность, препятствием может послужить отсутствие такого пункта в уставе. Однако эту сложность можно обойти, внеся изменения в учредительные бумаги предприятия по согласованию со всеми участниками.

Учредитель общества не может осуществить выход из ООО путем отчуждения доли обществу или иным путем, если он является единственным владельцем, концепция законодательства строится на том, что имущество бесхозным быть не может.

Даже если состояние фирмы настолько плачевно, что все учредители хотят покинуть свои должности — такое невозможно, чтобы прекратить отношения по отношению к фирме, ее придется ликвидировать.

Когда препятствий для расставания нет, то имеется две возможности прекратить взаимоотношения – продать или передать свою долю другому человеку или юридическому лицу. Второй способ – выйти из состава учредителей, и забрать часть имущества фирмы.

Продажа долиТакая сделка заключается у нотариуса, который сам направляет документы в ГНИ и другие органы. При этом участник должен сначала предложить приобрести собственность своим партнерам путем направления открытой оферты. Выход участника из ООО и распределение его доли происходит после обязательного отказа других компаньонов.

Добровольный уход из учредителейЕсли собственник не нашел покупателей на свой «товар», он имеет право покинуть фирму, забрав из нее имущество. В таком случае пошаговая инструкция порядка выхода участника из ООО начинается с написания заявления на имя генерального директора.

Заявление о выходе из состава ООО пишется в свободной форме, в которой указывается четкое желание осуществить подобное действие.

Кроме того, в нем указывается:

Это все действия, которые необходимо совершить. После этого за работу приступает генеральный директор и бухгалтер компании.

Заявление о выходе участника из ООО требуется заверить у нотариуса, согласно законодательству РФ тот имеет право выступать от лица государства.

Порядок дальнейших действийПосле того, как заявление получено, остальные учредители собираются и вносят изменения в устав и регистрируют документы у налогового инспектора. На это отводится целый месяц, что вполне достаточно для самостоятельного оформления. Образец заполнения формы Р14001 при выходе участника ООО из ООО можно скачать на официальном сайте ФНС или здесь .

Теперь руководству фирмы необходимо определиться с двумя моментами: что делать с долей выбывшего участника и как выплатить ему компенсацию.

Пристроить освободившуюся часть фирмы в добрые руки или оставить его себе, руководство компании решает в зависимости от рыночной ситуации и внутреннего положения. Процветающие компании предпочитают уменьшать состав учредителей.

В кризисные периоды не рекомендуется продавать часть фирмы третьим лицам. Кроме того, в уставе может присутствовать пункт о запрете этого действия.

Протокол решения о выходе участника из ООО и распределении его доли (образец заполнения ) подлежит регистрации в налоговой инспекции, эти данные придется подавать самостоятельно.

При принятия решения о поглощении долей, в случае отсутствия покупателей и желании пропорционально распределить остаток фирмы, придется уменьшать уставной капитал общества.

Один или несколько оставшихся учредителей могут выкупить долю покинувшего их товарища в равных пропорциях, либо в соответствии с их долями. Полностью порядок выхода из состава учредителей ООО документы и инструкции прописаны в законе РФ «Об ООО».

Определение долиЧтобы бывший участник не ушел обиженным, законодательство предусматривает четкий порядок расчетов с бывшим собственником. Он производится на основании отчетности, которая была подана в налоговую инспекцию за отчетный период, предшествующий написанию заявления о выходе из состава учредителей, его срок зависит от системы налогообложения и сроков сдачи отчетности.

Расчет действительной доли участника при выходе из ООО строится по формуле — сумма выплат равна балансовой стоимости копании, умноженной на долю выходящего партнера.

Она выплачивается наличными или безналичными деньгами, при соглашении сторон форма выплат может принимать и другие виды, например движимым или недвижимым имуществом, нематериальными ценностями – патентами или интернет сайтами. На выход участника из ООО и выплата действительной стоимости доли государством отводится три месяца.

Исключение из составаПерипетии бизнеса способны на немыслимые кульбиты, и иногда учредитель насильно лишается своей доли в ООО. Это происходит в том случае, если он своими действиями намеренно или непреднамеренно приносит вред фирме. Однако не все так просто, подобные действия должны быть доказаны в судебном порядке. исключить простом решением совета директоров или владельцев невозможно.

После суда в ГНИ подается заявление, копия решения суда и заверенная форма Р14001. Дальнейшие события происходят так же, как и при добровольном выходе. Конституция предусматривает неотъемлемость права собственности, и выгнанный учредитель получает компенсацию а размере принадлежащей ему доли .

Если судом доказано получение материального ущерба от действий учредителя, он обязан будет возместить потери компании. При этом, свою долю он получит в любом случае.

На выход участника из состава ООО и выплату ему компенсации государством отводится три месяца.

Отказ от выплатРассмотрим обычную ситуацию. Двое партнеров скинулись и открыли ООО, у одного был монитор, у другого компьютер. Прошло время, решил владелец монитора из компании выйти и передать все дела партнеру. За это время монитор устарел, и стал владельцу не нужен. Как не нужна ему и компенсация.

Получится ли у владельца монитора покинуть компанию, не забирая свое имущество?

Увы, государством не предусмотрен выход учредителя из ООО без выплаты доли. даже если он выразил такое желание. Нужно будет оформлять дарственную на имущество, что чревато выплатой налога на прибыль.

Сам даритель должен будет только оплатить нотариальное оформление сделки, но и это не обязательно. Дело в том, что ООО может самостоятельно подать документы на внесение изменений в ЕГРЮЛ. После того, как в него внесены изменения, сделка считается совершенной.

Чтобы сэкономить средства, есть более хитрый способ передачи имущества. Можно продать свою собственность за символическую цену, например 1 рубль. Возможно, это и вызовет вопросы у проверяющих органов, но формально все сделано по закону.

достаточно при седующих условиях:

Статья 23. Приобретение обществом доли или части доли в уставном капитале общества

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

8. Общество обязано выплатить действительную стоимость доли или части доли в уставном капитале общества либо выдать в натуре имущество такой же стоимости в течение одного года со дня перехода к обществу доли или части доли, если меньший срок не предусмотрен настоящим Федеральным законом или уставом общества.

Действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае, если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму.

Если уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального размера уставного капитала общества, определенного в соответствии с настоящим Федеральным законом, на дату государственной регистрации общества, действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества. В этом случае действительная стоимость доли или части доли в уставном капитале общества может быть выплачена не ранее чем через три месяца со дня возникновения основания для такой выплаты. Если в указанный срок у общества появляется обязанность по выплате действительной стоимости другой доли или части доли либо других долей или частей долей, принадлежащих нескольким участникам общества, действительная стоимость таких долей или частей долей выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером его уставного капитала пропорционально размерам долей или частей долей, принадлежащих участникам общества.

Общество не вправе выплачивать действительную стоимость доли или части доли в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, если на момент этих выплаты или выдачи имущества в натуре оно отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) либо в результате этих выплаты или выдачи имущества в натуре указанные признаки появятся у общества.

В случаях, предусмотренных пунктами 2 и 6.1 настоящей статьи, если в соответствии с требованиями настоящего Федерального закона общество не вправе выплачивать действительную стоимость доли в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, общество на основании заявления в письменной форме, поданного не позднее чем в течение трех месяцев со дня истечения срока выплаты действительной стоимости доли лицом, доля которого перешла к обществу, обязано восстановить его как участника общества и передать ему соответствующую долю в уставном капитале общества. (в ред. Федерального закона от 19.07.2009 N 205-ФЗ)

(п. 8 в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

т.е. надо просто не выплачивать и затягивать сроки.

___________________________________

Регистрация ООО от 3000 рублей

Альтернативная ликвидация ООО от 10000 рублей

Тел. 8 (915) 423-6617

Старый устав. я как понимаю устав просто не приведен в соответствие с законом + нужно ввести Вас как участника (увеличить УК имуществом), + из п. 6 видно, что Вы еще хотите сменить ЮА, с названием))

значит необходимо подготовить для МИ ФНС след. документы:

I этап

*13 форму V - смена наименования, V - ЮА, V - УК, V - приведение в соответствие + квитанция на 800р за рег. изменений

*2 устава (оригинал, копия)

*запрос на копию устава + квитанция на 430р

*акт оценки имущества от Вас +акт приема-передачи на баланс Общества

*решение 1го участника о принятии Вас в состав участников на основании заявления

*заявление от Вас о вхождении в состав участников

*протокол от участников (о принятии решения о смене наименования, смене ЮА, увел. УК, о приведении в соответствие, утверждении новой редакции устава)

*гарантийное письмо от собственника + свидетельство на право собственности

II этап

*14 форма V - смена состава участников

*заявление о выходе 1го участника

*решение от 2го участника (выход 1го участника, распределение долей).

Внутренние документы Общества, такие как приказ об освобождении старого и назначении нового гд, список участников, в налоговую подавать не нужно.

Доверенность на получение документов не забудьте сделать.

Пользователь сказал cпасибо:

Re: Выход 1 участника из ООО, без выплаты.

Товарищи! Помогите! Тему прочла, но так и не поняла: можно ли вывести из ООО участника таким образом, чтоб ему действительную стоимость доли не выплачивать (как вариант, выплатить копейки). Очень животрепещущая для меня тема. Если есть несколько вариантов, опишите все, пожалуйста.

Re: Выход 1 участника из ООО, без выплаты.

Если есть несколько вариантов, опишите все, пожалуйста.

Можно инициировать сделку с использованием преимущественного права покупки, можно провести нотариальную сделку.

___________________________________

Регистрация ООО от 3000 рублей

Альтернативная ликвидация ООО от 10000 рублей

Тел. 8 (915) 423-6617

Условия выхода из общества

Учредитель (участник) может выйти из ООО, если такая возможность предусмотрена уставом организации. При этом ему должна быть выплачена стоимость части имущества организации, соответствующая его доле в уставном капитале. Это предусмотрено статьей 94 Гражданского кодекса РФ и пунктом 1 статьи 26 Закона от 8 февраля 1998 г. № 14-ФЗ.

Выход учредителей (участников) общества, в результате которого в обществе не остается ни одного участника, а также выход единственного учредителя (участника) из общества запрещен (п. 2 ст. 26 Закона от 8 февраля 1998 г. № 14-ФЗ).

Ситуация: чем отличается продажа доли учредителя (участника) организации от выхода его из состава учредителей (участников) ООО ?

Есть два существенных отличия.

Во-первых, при выходе учредителя (участника) из состава общества организация не купит его долю, а выплатит за нее компенсацию, равную действительной стоимости доли. Доля автоматически перейдет в собственность организации.

Во-вторых, при выходе учредителя (участника) из общества к организации перейдет вся его доля в полном объеме. Продать же учредитель (участник) может не только всю долю, но и ее часть.

Это следует из пункта 1 статьи 21, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (постановление Президиума ВАС РФ от 18 января 2005 г. № 11809/04).

Со дня подачи этого документа доля участника перейдет к организации (п. 6.1, 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат:

- день его передачи в совет директоров (наблюдательный совет), руководителю общества или сотруднику организации, в обязанности которого входит передача заявления компетентному лицу;

- день, когда обществом получено заявление, отправленное по почте.

Об этом сказано в подпункте «б» пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14.

Пример оформления заявления о выходе участника из ООО

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками. Один участник – А.С. Глебова – решил выйти из состава учредителей, о чем написал в заявлении .

16 июля Глебова отправила заявление в адрес «Гермеса» по почте с уведомлением о вручении. Общество получило заявление 23 июля. Дату получения заявления «Гермесом» подтверждает оттиск календарного штемпеля на уведомлении.

Если учредитель (участник) вышел из ООО до приведения устава общества в соответствие новой редакции Закона от 8 февраля 1998 г. № 14-ФЗ, то необходимо поступить следующим образом. Одновременно с регистрацией перехода доли нужно зарегистрировать изменения в уставе. Об этом сказано в письме ФНС России от 25 июня 2009 г. № МН-22-6/511.

В течение года со дня подачи заявления о выходе организация должна найти новых собственников доли учредителя (участника), вышедшего из общества. Ее можно распределить между другими учредителями (участниками), продать кому-то одному из них, реализовать третьим лицам и т. д. Об этом сказано в статье 24 Закона от 8 февраля 1998 г. № 14-ФЗ.

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли, ее оплате, размере долей, принадлежащих самому обществу, датах их перехода к обществу и т. д. (п. 1 ст. 31.1 Закона от 8 февраля 1998 г. № 14-ФЗ).

Внесение изменений в ЕГРЮЛ

В связи с выходом учредителя (участника) из общества организации нужно внести изменения в ЕГРЮЛ (подп. «д» п. 1 ст. 5 Закона от 8 августа 2001 г. № 129-ФЗ). Документы, необходимые для внесения изменений в реестр, перечислены в пункте 6 статьи 24 Закона от 8 февраля 1998 г. № 14-ФЗ, статье 17 Закона от 8 августа 2001 г. № 129-ФЗ и письме ФНС России от 25 июня 2009 г. № МН-22-6/511.

Выплата доли вышедшему участнику

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Действительную стоимость доли учредителя (участника), выбывающего из состава ООО, рассчитайте по формуле:

Действительная стоимость доли учредителя (участника) = Номинальная стоимость доли. Уставный капитал × Чистые активы

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Порядок оценки чистых активов утвержден приказом от 29 января 2003 г. Минфина России № 10н и ФКЦБ № 03-6/пз. Несмотря на то что эти правила разработаны для акционерных обществ, ими могут воспользоваться и ООО, но только до тех пор, пока уполномоченный Правительством РФ орган исполнительной власти не определит порядок оценки чистых активов для ООО (п. 2 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ, письма Минфина России от 13 мая 2010 г. № 03-03-06/1/329, от 7 декабря 2009 г. № 03-03-06/1/791). Для расчета чистых активов используйте приложение к Порядку, утвержденному приказом от 29 января 2003 г. Минфина России № 10н и ФКЦБ № 03-6/пз.

Ситуация: какие данные необходимо использовать для расчета действительной стоимости доли учредителя (участника) ?

Действительную стоимость выкупаемой доли учредителя (участника) оцените на основании рыночной стоимости имущества, отраженного в бухгалтерском балансе.

Действительная стоимость доли учредителя (участника) соответствует части стоимости чистых активов общества, пропорциональной его номинальной доле. По общему правилу при выкупе доли (при выходе участника из общества) данный показатель определяется на основании данных бухгалтерского баланса за последний отчетный период, перед тем как учредитель (участник) обратился к обществу с таким требованием (заявлением). Это следует из положений пункта 2 статьи 14, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Таким образом, из буквального толкования данных норм следует, что единственным документом, на основании которого организация должна рассчитать действительную стоимость доли учредителя (участника), является бухгалтерский баланс. Следовательно, другие способы для определения стоимости активов общества, в том числе на основании рыночной стоимости имущества, применяться не могут.

Однако следует учитывать, что бухгалтерская отчетность должна достоверно отражать финансовое положение организации (п. 6 ПБУ 4/99). При соблюдении данного правила балансовая стоимость имущества соответствует его рыночной стоимости.

Выходящий участник вправе оспорить в суде размер действительной стоимости доли, рассчитанной обществом (подп. «в» п. 16 постановления пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14).

В случае возникновении спора между участником и обществом суды определяют действительную стоимость доли с учетом рыночной стоимости имущества общества. При этом данные бухгалтерского баланса используются для установления состава имущества общества (постановления Президиума ВАС РФ от 7 июня 2005 г. № 15787/04, от 6 сентября 2005 г. № 5261/05).

Принятые после этого постановления арбитражных судов в подавляющем большинстве основаны на указанной позиции (см. например, определения ВАС РФ от 5 марта 2010 г. № ВАС-1880/10, от 22 ноября 2007 г. № 14448/07, постановления ФАС Западно-Сибирского округа от 24 июня 2010 г. № А75-5643/2009, Уральского округа от 12 мая 2010 г. № Ф09-3177/10-С4, от 18 марта 2010 г. № Ф09-1603/10-С4, Дальневосточного округа от 23 марта 2010 г. № 1365/2010, Поволжского округа от 12 февраля 2010 г. № А72-4275/2008, от 12 февраля 2010 г. № А72-4272/2008, Центрального округа от 5 февраля 2010 г. № Ф10-6286/09, от 30 марта 2009 г. № Ф10-714/09(2), Северо-Западного округа от 23 декабря 2009 г. № А26-3413/2008, Северо-Кавказского округа от 11 декабря 2009 г. № А32-16337/2007, Волго-Вятского округа от 28 мая 2008 г. № А28-278/2008-9/9).

В сложившейся ситуации организации придется самостоятельно решить вопрос об оценке действительной стоимости доли учредителя (участника), выкупаемой у него. Однако с учетом сложившейся арбитражной практики общество не нарушит требования законодательства, но избежит судебных споров, если оценит действительную стоимость выкупаемой доли учредителя (участника) на основе рыночной стоимости имущества, отраженного в бухгалтерском балансе.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость по данным бухгалтерского баланса. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб.

Действительная стоимость доли Громовой, которая подлежит выплате, равна:

25 000 руб. 100 000 руб. × 1 080 000 руб. = 270 000 руб.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации не соответствует их рыночной стоимости

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. В связи с этим организация провела экспертную оценку рыночной стоимости недвижимого имущества, числящегося на ее балансе.

Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость по данным бухгалтерского баланса и экспертной оценки. По балансу за первое полугодие с учетом рыночной стоимости имущества стоимость чистых активов организации составляет 5 100 000 руб.

Действительная стоимость доли Громовой, которая подлежит выплате, равна:

25 000 руб. 100 000 руб. × 5 100 000 руб. = 1 275 000 руб.

Бухучет: выплата доли

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Выплату действительной стоимости доли отразите проводкой:

Дебет 75 субсчет «Участник» Кредит 51 (50)

– выплачена действительная стоимость доли участника за вычетом удержанного НДФЛ.

Это следует из Инструкции к плану счетов.

Пример выплаты действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб. Действительная стоимость доли Громовой равна 270 000 руб. (25 000 руб. 100 000 руб. × 1 080 000 руб.).

16 июля бухгалтер отразил переход доли Громовой к обществу:

Дебет 81 Кредит 75 субсчет «Участник Громова»

– 270 000 руб. – отражен переход доли Громовой к организации.

20 августа кассир «Гермеса» выплатил Громовой причитающуюся ей сумму. Громова является резидентом России. В этот день бухгалтер сделал следующие проводки:

Дебет 75 субсчет «Участник Громова» Кредит 68 субсчет «Расчеты по НДФЛ»

– 35 100 руб. (270 000 руб. × 13%) – удержан НДФЛ с действительной стоимости доли Громовой;

Дебет 75 субсчет «Участник Громова» Кредит 50

– 234 900 руб. (270 000 руб. – 35 100 руб.) – выплачена участнику действительная стоимость его доли в уставном капитале.

Ситуация: нужно ли выплатить действительную стоимость доли учредителю (участнику), выходящему из ООО, если величина чистых активов организации отрицательная?

Ответ: нет, не нужно.

В случае выхода учредителя (участника) из общества организация обязана выплатить ему действительную стоимость его доли. Приобретение доли оплачивается обществом за счет разницы между стоимостью чистых активов и размером уставного капитала.

Это следует из пунктов 6.1 и 8 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Действительная стоимость доли учредителя (участника) общества соответствует части стоимости чистых активов общества пропорционально размеру его доли (абз. 2 п. 2 ст. 14 Закона от 8 февраля 1998 г. № 14-ФЗ).

Следовательно, если стоимость чистых активов общества составляет отрицательную величину, то оснований для выплаты действительной стоимости долей не имеется.

Аналогичный вывод сделан в постановлении Президиума ВАС РФ от 14 ноября 2006 г. № 10022/06, определении ВАС РФ от 18 декабря 2012 г. № ВАС-16959/12, постановлениях ФАС Уральского округа от 24 января 2013 г. № Ф09-13828/12, Московского округа от 29 октября 2012 г. № А41-30190/10, Центрального округа от 9 февраля 2012 г. № А14-3376/2011.

Следует отметить, что общество, у которого величина чистых активов будет меньше его уставного капитала по окончании двух финансовых лет подряд (начиная со второго финансового года), обязано принять решение об уменьшении уставного капитала до размера, не превышающего стоимость чистых активов организации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ). В таком случае уменьшить уставный капитал можно путем уменьшения номинальной стоимости долей всех участников или погасив доли, принадлежащие обществу (п. 1 ст. 20 Закона от 8 февраля 1998 г. № 14-ФЗ).

Пример отражения в бухучете перехода доли участника при выходе из ООО. Выплата действительной доли не производится, так как величина чистых активов отрицательная

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля А.С. Глебовой – 50 000 руб.

Глебова решила выйти из состава участников. Заявление о выходе Глебовой получено «Гермесом» 16 июля. По общему правилу при выходе Глебовой из состава участников «Гермес» должен ей выплатить действительную стоимость доли в течение месяца. Однако по данным баланса за первое полугодие с учетом рыночной стоимости имущества стоимость чистых активов оказалась отрицательной (-250 000 руб.).

Исходя из этого расчет и выплата действительной стоимости доли при выходе Глебовой из состава участников ООО не производятся. В установленный законом срок (т. е. до 17 ноября) Глебова не заявила о своем восстановлении в составе участников ООО.

При этом номинальная стоимость доли Глебовой распределяется между оставшимися участниками пропорционально их долям в уставном капитале (по решению общего собрания участников). Поскольку доли Львова и Громовой одинаковы, доля Глебовой распределяется между ними поровну.

16 июля переход номинальной доли к ООО бухгалтер отразил проводками:

Дебет 81 Кредит 75 субсчет «Участник Глебова»

– 50 000 руб. – отражен переход доли Глебовой к организации по номинальной стоимости.

17 ноября истек срок обращения Глебовой о восстановлении в составе участников:

Дебет 75 субсчет «Участник Глебова» Кредит 91

– 50 000 руб. – номинальная стоимость доли Глебовой отнесена на прочие доходы.

Распределение доли в уставном капитале общества между оставшимися участниками бухгалтер отразил проводками:

Дебет 75 субсчет «Участник Львов» Кредит 81

– 25 000 руб. (50 000 руб. 2) – по решению о перераспределении доли выбывшего участника отражен переход номинальной доли к Львову;

Дебет 75 субсчет «Участник Громова» Кредит 81

– 25 000 руб. (50 000 руб. 2) – по решению о перераспределении доли выбывшего участника отражен переход номинальной доли к Громовой;

Дебет 80 субсчет «Участник Глебова» Кредит 80 субсчет «Участник Львов»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Глебова» Кредит 80 субсчет «Участник Громова»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 Кредит 75 субсчет «Участник Львов»

– 25 000 руб. (50 000 руб. 2) – списана номинальная стоимость доли в части, перешедшей к Львову по перераспределению;

Дебет 84 Кредит 75 субсчет «Участник Громова»

– 25 000 руб. (50 000 руб. 2) – списана номинальная стоимость доли в части, перешедшей к Громовой по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Так как выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

Бухучет: переход доли участника к организации

При получении заявления о выходе учредителя (участника) из состава общества в бухучете сделайте проводку:

Дебет 81 Кредит 75 субсчет «Участник»

– отражен переход доли участника к организации.

Такой вывод следует из Инструкции к плану счетов.

Пример отражения в бухучете распределения доли выбывшего участника между оставшимися участниками

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну.

В бухучете перераспределение доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Участник Громова» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Громовой по решению о перераспределении доли выбывшего участника;

Дебет 75 «Участник Львов» Кредит 81

– 110 000 руб. (220 000 руб. 2) – отражен переход доли к Львову по решению о перераспределении доли выбывшего участника;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Громова»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Львов»

– 25 000 руб. (50 000 руб. 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 Кредит 75 субсчет «Участник Громова»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Громовой по перераспределению;

Дебет 84 Кредит 75 субсчет «Участник Львов»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Львову по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Поскольку выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

Пример отражения в бухучете продажи обществом доли выбывшего участника третьему лицу

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника будет продана третьему лицу по ее действительной стоимости (220 000 руб.). В бухучете продажу доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Новый участник» Кредит 91-1

– 220 000 руб. – реализована доля выбывшего участника новому участнику;

Дебет 91-2 Кредит 81

– 220 000 руб. – списана фактическая (действительная) стоимость продаваемой доли;

Дебет 50 (51) Кредит 75

– 220 000 руб. – оплачена доля новым участником;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Новый участник»

– 50 000 руб. – отражено изменение состава участников.

Ситуация: какая стоимость доли учредителя (участника) в уставном капитале ООО – номинальная или действительная – списывается в учете при подаче им заявления о выходе из общества.

При выходе из общества учредителя (участника) в бухучете спишите действительную стоимость его доли.

По дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат – сумму, которую нужно выплатить учредителю (участнику) (Инструкция к плану счетов). ООО должно выплатить учредителю (участнику) действительную стоимость доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

Пример отражения в бухучете расчетов с участником при его выходе из ООО

Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 25 000 руб.;

- доля Е.Э. Громовой – 25 000 руб.;

- доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в общество. Действительная стоимость доли Волкова составляет 220 000 руб. В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.