Рейтинг: 4.0/5.0 (1801 проголосовавших)

Рейтинг: 4.0/5.0 (1801 проголосовавших)Категория: Бланки/Образцы

21 нояб. 2014, 23:23

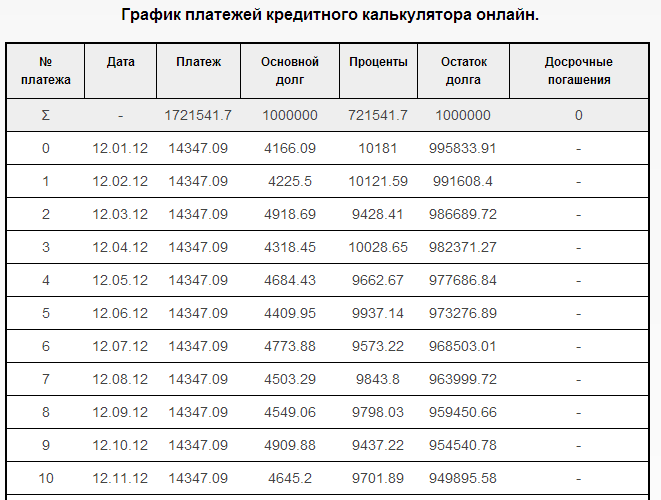

При подписании соглашения с банком заемщику предоставляется график погашения платежей по кредиту. Составление данного документа является наиболее удобным способом расчета очередного взноса, остатке долга при досрочном погашении. Информацию о том, что он собой представляет и какими обладает преимуществами вы найдете в этой статье.

При подписании соглашения с банком заемщику предоставляется график погашения платежей по кредиту. Составление данного документа является наиболее удобным способом расчета очередного взноса, остатке долга при досрочном погашении. Информацию о том, что он собой представляет и какими обладает преимуществами вы найдете в этой статье.

Оплата кредита производится регулярными платежами. Их размер фиксируется в графике – приложении к договору с банком. Таблица содержит несколько полей:

Расчет графика платежей по кредиту производится:

По аннуитентной схеме сумма долга с учетом процентов разбивается на одинаковые платежи. Последний из них – минимальный и представляет собой корректирующий остаток. Первые периоды взносы формируются за счет процентов, последующие – основного долга.

Дифференцированный график строится по принципу убывания. Сначала взносы высокие, к концу периода сумма ежемесячного платежа уменьшается за счет сокращения суммы основной задолженности.

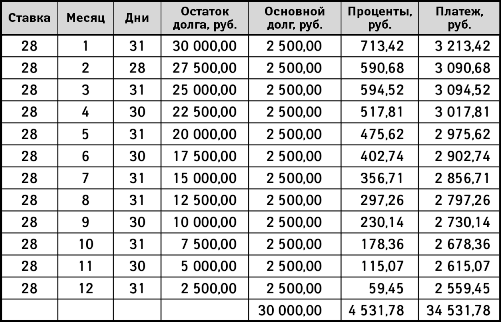

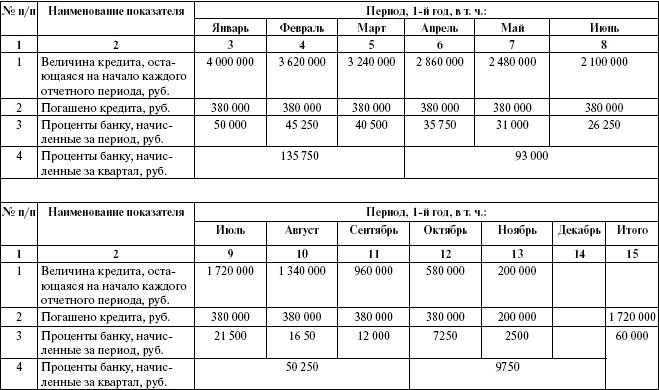

График платежей по кредиту: образец

Гражданин обратился в банк за получением займа в размере ?150 тыс. на 12 месяцев под 12%.

При аннуитентном графике ежемесячная сумма выплат составит ?14 тыс из расчета:

?150 тыс + 12% годовых = ?168 тыс / 12 месяцев = ?14 тыс.

При дифференцированной системе график платежей будет выглядеть следующим образом:

?150 тыс / 12 = ?12,5 тыс – сумма основного платежа

Месяц 1. 12500 + (150 000 – (12500*0)) * 0,1/12 = ?13750

Месяц 2. 12500 + (150 000 – (12500*1)) * 0,1/12 = ?13645

Месяц 3. 12500 + (150 000 – (12500*2)) * 0,1/12 = ?13541

Месяц 4. 12500 + (150 000 – (12500*3)) * 0,1/12 = ?13437,5

Месяц 5. 12500 + (150 000 – (12500*4)) * 0,1/12 = ?13333,33

При получении кредита в Сбербанке график платежей по кредиту доступен через интернет. Для этого достаточно сделать клик по ссылке "Кредиты" - "Детальная информация" в системе Сбербанк онлайн. Далее нажать "Способ погашения".

Рассчитать примерный график платежей на любую сумму кредита можно воспользовавшись электронным калькулятором на официальном сайте банка.

Советы:Подробная информация о банке: Сбербанк России.

Графики погашения задолженности могут составляться как приложение к договору займа, кредитному договору, они бывают частью соглашения о реструктуризации задолженности или дополнительного соглашения к договору поставки в случае возникновения такой необходимости. В каждом из вышеперечисленных случаев графики будут отличаться как по форме, так и по содержанию. Разнится и порядок их утверждения, согласования. В настоящей статье вышеуказанный документ рассмотрен в контексте процедуры банкротства.

Порядок составления графикаСоставление графика погашения задолженности – это неотъемлемая часть процесса финансового оздоровления должника в процедуре банкротства. Это одностороннее обязательство должника.

В него в обязательном порядке должны быть включены все требования кредиторов согласно сформированному реестру.

Вышеуказанный документ должен предусматривать возвращение долга кредиторам первой и второй очереди не позднее, чем через 6 месяцев с начала финансового оздоровления, а для остальных – не позднее, чем за месяц до окончания процедуры. Задолженность погашается пропорционально размерам требований в очередности в соответствии с нормами Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (далее – Закон).

В рамках процедуры финансового оздоровления субъекта хозяйствования график будет иметь вид таблицы (образец приведен ниже), где первая колонка – номер по порядку, вторая – наименование кредитора, третья – сумма долга, четвертая – срок возврата.

График погашения задолженности (скачать пример). grafik

Если планируется погашать долги не единовременно, а несколькими платежами, то последняя колонка может быть разбита на несколько с указанием периодов возврата.

График погашения задолженности несколькими платежами (скачать пример).dokument

Составленный по примеру документ подписывается уполномоченным учредителем или участниками, лицом или собственником имущества (унитарное предприятие), а также лицом, предоставившим обеспечение исполнения обязательств (если таковое имеется), кроме того, документ должен быть утвержден арбитражным судом. С момента утверждения у должника возникает обязанность погашения задолженности четко в установленные сроки. Однако следует учесть, что он может погасить долги досрочно, эта возможность предусмотрена п. 5 ст. 84 Закона.

Внесение изменений В соответствии с требованиями ст. 85 Закона вопрос о внесении изменений в этот документ решается на общем собрании кредиторов, которое созывается административным управляющим. В случае неисполнения должником ранее утвержденного графика инициатива созыва может исходить от учредителей (участников), собственника имущества (унитарное предприятие), лиц, предоставивших обеспечение. Административный управляющий обязан созвать собрание не позднее, чем через четырнадцать дней после получения ходатайства от вышеуказанных лиц.

В соответствии с требованиями ст. 85 Закона вопрос о внесении изменений в этот документ решается на общем собрании кредиторов, которое созывается административным управляющим. В случае неисполнения должником ранее утвержденного графика инициатива созыва может исходить от учредителей (участников), собственника имущества (унитарное предприятие), лиц, предоставивших обеспечение. Административный управляющий обязан созвать собрание не позднее, чем через четырнадцать дней после получения ходатайства от вышеуказанных лиц.

Обязанность созыва такого собрания может возникнуть у административного управляющего и при отсутствии ходатайств и заявлений, если размер заявленных требований, включенных в реестр, превышает размер требований, установленных графиком погашения задолженности, более чем на 20%. Сроки созыва в таком случае остаются такими же, а именно 14 дней с момента включения указанных требований в реестр.

Изменения подлежат обязательному утверждению арбитражным судом по ходатайству собрания кредиторов.

Если собрание отказывается утверждать внесенные в график изменения, то оно вправе ходатайствовать о досрочном прекращении процедуры финансового оздоровления.

График погашения задолженностисоставляется в тех случаях, когда обязательство выполняется по частям. Такой график нужен обеим сторонам, чтобы контролировать время совершения выплат и избегать случайной просрочки.

Очередность погашения требований по кредиту График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда обыватель может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда обыватель может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

И тут для клиента кроется основная опасность. Он может не пытаться разобраться в условиях договора, а просто платить согласно графику погашения задолженности. в котором указана общая сумма. А в нее могут быть включены скрытые комиссии. Отсюда переплата, неоговоренная перед заключением соглашения, но узаконенная подписанием договора, а значит, принятая к исполнению. Поэтому так важно сопоставлять условия кредитования с цифрами, прописанными в приложении.

При оформлении кредита следует уточнить:

Еще одним основанием для формирования очередности погашения требований может послужить невыполнение основного обязательства, вследствие чего возникает просрочка и долг. По отношению к просрочке исполнения обязательства соглашением сторон могут быть предусмотрены штрафные санкции. Например, за срыв поставки может быть предусмотрена неустойка.

Но если компания не отказывается заплатить, а просто не может ввиду отсутствия средств, то контрагент может пойти на уступки. Как вариант, стороны могут договориться о выплатах долга частями. Лучше так, чем совсем не получить денег. Должнику придется следовать графику погашения задолженности. где указываются периоды выплат. В него же могут быть включены и штрафные санкции, если они все-таки будут применены.

Правила оформления графика погашения задолженности. ОбразецФорма графика погашения задолженности во многом зависит от вида обязательства, для погашения которого он составляется. Здесь действуют в основном правила, которые закреплены в договоре или озвучены на переговорах. Так что при составлении графика можно просто следовать логике. Он должен быть понятным и четким. После его прочтения не должно возникать двусмысленности.

Сам график имеет вид таблицы, где могут использоваться такие категории:

График может быть неотъемлемой частью соглашения, и тогда под ним тоже могут ставиться подписи. В таком случае с внесением изменений в очередность погашения задолженности составляется новый график, который вступает в силу после его подписания. Сторонам сделки, заключившим соглашение о погашении задолженности, возникшей по причине нарушения условий договора поставки, можно использовать следующий образец графика погашения задолженности:

Договор займа между физическими лицами под проценты в настоящее время не является редкостью. Одним людям требуются дополнительные денежные средства, другие готовы предоставить их с определенной выгодой для себя. И каждый человек по-своему становится немного счастливее. Одни, потому что получают желаемое, другие, потому что обретают дополнительный доход.

Многие считают, что заключать договор займа в письменной форме между хорошими знакомыми или близкими людьми не надо. И в этом они не правы. Каждое соглашение должно подтверждаться бумагами.

Бывают такие ситуации, что отношения портятся и между заемщиком и заимодавцов возникают споры, которые решаются гораздо быстрее, если предъявлены соответствующие документы.

Образец договора займаДля договора займа между людьми, являющимися гражданами Российской Федерации, есть определенная форма, разработанная специалистами в соответствии с Гражданским Кодексом.

В соответствии с российским законодательством в договоре должны быть указаны:

Договор обязательно скрепляется подписями обеих сторон.

Приложением к договору займа являются расписки:

Форма расписки может быть свободной. Самое главное, чтобы в ней содержались данные о:

После каждой выплаты процентов за использование денежных средств займодавец обязан подтверждать соответствующей распиской, о том, что такая та сумма получена от заемщика в качестве процентов за определенный период.

Аналогичным документом может выступать банковское платежное поручение, если через него переводятся средства для погашения процентных выплат. В таком случае расписку с займодавца можно не брать.

По желанию взаимодействующих между собой людей договор можно подписать в присутствии нотариуса, что придаст ему дополнительную силу в случае возникновения споров и обращения в судебные инстанции.

Бланк договора займа между физическими лицами с процентами можно скачать по ссылке: Договор займа между физическими лицами с процентами

Составление ежемесячного графика платежейОбязательным дополнением к договору займа является график погашения платежей, который составляется на каждый месяц действия договора.

Чтобы самостоятельно составить такой документ надо на листе бумаги начертить таблицу, состоящую из 6 столбцов и количества строк, равных количеству месяцев действия договора.

Столбцы должны содержать следующую информацию:

Номер по порядку

Сумма основного долга

Количество дней в месяце

Сумма погашения основного займа

НалогиВ российском законодательстве говорится, что при заключении договора займа лицо, получившее деньги не обязан выплачивать никакие налоги.

Ситуация с заимодавцем несколько иная:

В пределах Российской Федерации такой документ необходимо подать до 30 марта года, следующего за отчетным периодом. Например, в 2013 году человек получил прибыль от процентов в размере 2000 рублей. До 30 марта 2014 года он обязан подать декларацию о доходах в налоговые органы по месту проживания и уплатить сумму налога, составляющую 260 рублей.

Другими видами налогов ни заемщик, ни заимодавец не облагаются.

Условия получения займа ООО у физического лица, показаны здесь .

РискиВ каждом мероприятии, связанным с финансами, в том числе и в договоре займа между физическими лицами с процентами, есть свои риски.

Они могут быть связаны с:

Чтобы максимально обезопасить заимодавца от возможных критических последствий целесообразно принять ряд мер:

Все разногласия между заемщиком и заимодавцем решаются в суде по месту жительства последнего. Именно здесь и пригодится пакет оформленных документов.

Чтобы обезопасить заимодавца от не возврата долга и процентов по нему можно заключить договор займа под залог какого-либо имущества заемщика или оформить договор с одним или несколькими поручителями.

Договор займа между физическими лицами с процентами и с поручителемОдним из возможных способов обезопасить заимодавца от рисков, связанных с не возвратом суммы долга или процентов является заключение не обычного договора займа, а договора займа с поручителем.

В качестве поручителя может выступать любое физическое или юридическое лицо, согласное взять на себя ответственность заемщика в случае его неспособности вернуть долг.

Для заключения такого договора потребуется в письменной форме (обязательное условие) составить дополнительный документ – договор поручительства.

Данный документ заключается между заимодавцем и поручителем заемщика. Как и любой вид договора, он должен иметь:

Суть договора сводится к тому, что если заемщик по каким-либо причинам не может вернуть сумму займа и причитающиеся проценты за пользование денежными средствами, то ее обязан возместить поручитель.

Договор может быть заключен на полную ответственность по обязательствам заемщика или на частичную, например, на сумму основного долга.

По взаимному согласию сторон договор поручительства, так же как и договор займа может быть заверен нотариусом.

Следует помнить, что в случае изменения каких-либо условий договора займа, или передачи документа третьему лицу обязательства поручителя прекращаются в одностороннем порядке.

Все изменения в основной договор должны вноситься только после согласования с поручителем и изменения соответствующего документа. Договор поручительства к договору займа

Договор займа с залогомЕсли одно физическое лицо выдает заем другому физическому лицу в большом размере, то целесообразно помимо основного договора заключить дополнительный договор о залоге какого-либо имущества, принадлежащего заемщику на праве собственности.

В качестве залога может выступать любое движимое и недвижимое имущество.

Есть два способа заключения договора займа с залогом:

Второй способ считается наиболее предпочтительным, так как документ о залоге недвижимого имущества необходимо в обязательном порядке зарегистрировать в специализированных органах (органах регистрации прав). В случае залога автомобиля документ желательно заверить у нотариуса.

В договоре о залоге имущества должна содержаться информация о:

Такой договор будет выступать в качестве дополнительной гарантии для заимодавца и вынуждать заемщика четко и своевременно выполнять все условия договора займа. Договор залога между физическими лицами

В одностороннем порядке документ может быть расторгнут только по инициативе залогодержателя.

Если человек решается выдать заем другому физическому лицу, независимо от близости и степени родства желательно составить нотариально заверенный договор, со всеми необходимыми дополнениями.

Для выдачи большой суммы займа предпочтительно найти поручителей или составить дополнительный договор о залоге. Никому неизвестно как в дальнейшем будут развиваться, казалось бы, дружеские отношения.

Список необходимых сведений и документов для получения онлайн займа с 18 лет, есть здесь .

Какими способами проходит возврат займа физическому лицу, читайте на странице .

Видео: договор займаГр. паспорт: серия. №. выданный. проживающий по адресу. именуемый в дальнейшем «Займодавец », с одной стороны, и гр. паспорт: серия. №. выданный. проживающий по адресу. именуемый в дальнейшем «Заемщик », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. По настоящему договору Займодавец передает Заемщику беспроцентный заем в сумме рублей наличными деньгами, а Заемщик обязуется возвратить полученную сумму в сроки и в порядке, указанные в настоящем Договоре.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Займодавец обязан передать Заемщику указанную в п.1.1 сумму в срок до « » 2016 .

2.2. Факт передачи Займодавцем указанной суммы удостоверяется распиской Заемщика.

2.3. Возврат полученных сумм осуществляется Заемщиком равными долями – по рублей ежемесячно – в течение. начиная с « » 2016 согласно следующему графику.

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору, недобросовестная сторона обязана возместить другой стороне причиненные таким неисполнением убытки.

3.2. Помимо возмещения убытков недобросовестная сторона обязана уплатить другой стороне штраф в размере причиненного прямого действительного ущерба.

3.3. В случае нарушения Заемщиком графика возврата полученных сумм, указанных в п.2.3 настоящего Договора, Заемщик будет обязан уплатить Займодавцу пеню из расчета % от вовремя невозвращенных сумм займа за каждый день просрочки.

3.4. Неисполнение одной из сторон условий настоящего договора приведшие к материальным потерям второй стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора.

4. ФОРС-МАЖОР4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. Отнесение тех или иных обстоятельств к непреодолимой силе осуществляется на основании обычаев делового оборота.

5. КОНФИДЕНЦИАЛЬНОСТЬ5.1. Условия настоящего договора и дополнительных соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

6. РАЗРЕШЕНИЕ СПОРОВ6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства и обычаев делового оборота.

6.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в суде в порядке, установленном действующим законодательством.

7. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА7.1. Срок действия настоящего договора начинается с момента передачи Займодавцем Заемщику суммы займа и заканчивается после выполнения принятых на себя обязательств сторонами в соответствии с условиями договора.

7.2. Настоящий договор прекращается:8.1. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.2. Все уведомления и сообщения должны направляться в письменной форме.

8.3. Сумма займа считается возвращенной в момент передачи Займодавцу наличных денег или зачисления соответствующих денежных средств на его банковский счет.

8.4. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. ПОДПИСИ СТОРОН« » 2016 года настоящий договор удостоверен мной, нотариусом .

Договор подписан в моем присутствии, личность сторон установлена, их дееспособность проверена. Текст договора прочитан вслух.

Образец договора беспроцентного займа с выплатой суммы займа по частям, заключаемый между физическими лицами.

Образец договора беспроцентного вещевого займа с обеспечением, заключаемый между юридическими лицами.

Нередко учредители предоставляют своей компании займы, и, как правило, беспроцентные. Директор поручил вам оформить именно такую сделку, и вы думаете, где бы взять образец договора? Не переживайте. Чтобы вы не тратили время на поиски шаблона, предлагаем воспользоваться тем, что составили мы - договор займа образей ниже.

Вам предстоит составить договор на платный заем? В таком случае в договор займа образец просто добавьте условия для процентного займа. Формулировки вы найдете в таблице (см. ниже). А те места в шаблоне, куда вы можете дописать то или иное нужное вам условие, мы обозначили в нашем образце цифрами. Эту же форму договора можете смело использовать, если ваша компания решит заключить договор займа с любым «физиком» или даже юрлицом. Не важно, в роли заимодавца или заемщика.

Что можно прописать в договоре

Способ выдачи займа

Заем можно предоставлять и возвращать наличными деньгами или безналичным способом

2.1. Сумма займа выдается Заемщику наличными денежными средствами из кассы Заимодавца. ( 1 )

2.2. Возврат суммы займа производится путем перечисления денежных средств на банковский счет Заимодавца ( 2 )

В договоре можно не устанавливать конкретный срок займа. Тогда зафиксируйте период, в течение которого заемщик должен перечислить деньги кредитору, после того, как тот их потребует

1.3. Сумма займа подлежит возврату в течение 15 дней со дня предъявления Заимодавцем требования об этом (3)

Размер процентов и порядок их уплаты

Если вы оформляете платный заем, пропишите в договоре ставку процентов. Также укажите, в какие сроки и в каком порядке заемщик должен уплачивать проценты кредитору

1.2. За пользование займом Заемщик выплачивает Заимодавцу проценты в размере 15 процентов годовых. Проценты начисляются со дня, следующего за днем предоставления суммы займа, до дня возврата суммы займа включительно.

Проценты за пользование займом уплачиваются не позднее 10-го числа каждого месяца пользования займом начиная с месяца, следующего за месяцем предоставления суммы займа. Проценты, начисленные за последний период пользования займом, уплачиваются одновременно с возвратом суммы займа. ( 4 )

3.2.* При несвоевременной уплате процентов Заимодавец вправе требовать с Заемщика оплаты пеней в размере 0,05 процента от не уплаченной вовремя суммы процентов за каждый день просрочки ( 5 )

В договоре или в приложении к нему вы можете установить график возврата долга

2.4. Возврат суммы займа осуществляется Заемщиком равными долями согласно графику, приведенному в приложении № 1 ( 6 )

* Это дополнительный пункт в раздел 3 договора. Таким образом, следующие пункты данного раздела, как они приведены в образце (см.выше), будут иметь номера 3.3 и 3.4.

Обязательные условия договораИтак, подскажем, какие условия нужно и важно включить в договор займа. Сразу отметим, что лишь одно из них является обязательным — это сумма займа. С него мы и начнем. Затем выделим важные пункты в контракте. То есть те, которые лучше прописать, чтобы не возникло претензий у налоговиков. И под конец расскажем уже про полезные условия — их может и не быть, но с ними вы легко разрешите спор с контрагентом.

Сумма займаРазумеется, в договоре вы укажете размер займа. Если говорить на юридическом языке, это существенное условие сделки (п. 1 ст. 807 Гражданского кодекса РФ). Но договор будет считаться заключенным только после того, как кредитор по факту передаст заемщику денежные средства. Так что если, скажем, учредитель подписал договор, но указанную в нем сумму не перечислил, ваша компания не может требовать от него предоставить заем.

Условие о процентахЕсли вы хотите оформить беспроцентный заем, это нужно прямо прописать в договоре. Иначе по умолчанию заем считается платным. Пусть даже размер процентов в договоре и не указан — просто их нужно будет определять по текущей ставке рефинансирования. Об этом сказано в пункте 1 статьи 809 Гражданского кодекса РФ.

Теперь о процентных займах. Если ваша компания выступает в качестве заемщика, безопаснее установить в договоре, что проценты вы уплачиваете кредитору ежемесячно. Тогда вы сможете без всяких сложностей учесть их при расчете налога на прибыль. Подробнее об этом читайте в статье «В чем легко ошибиться, когда приходится распределять расходы между отчетными периодами».

Срок займаСрок возврата займа — важное условие, хотя и необязательное. Если про срок умолчать, то заемщик должен будет вернуть деньги в течение 30 дней со дня, когда кредитор предъявит требование об этом (п. 1 ст. 810 Гражданского кодекса РФ).

Так вот, данным правилом вы можете воспользоваться, если средства вашей компании предоставили учредитель или дружественная организация. И на момент, когда вы составляете договор, уже известно, что возвращать заем не придется. То есть, по сути, речь пойдет о финансовой помощи.

В этом случае стоит прописать в договоре, что вернуть деньги ваша компания обязана, как только этого потребует заимодавец. Тогда у налоговиков не будет повода заявить через три года, что сумму непогашенной кредиторки вы должны отразить в налоговых доходах (п. 18 ст. 250 Налогового кодекса РФ). Ведь пока заимодавец не потребует погасить долг, срок исполнения обязательств не наступит, а значит, нет основания отсчитывать срок исковой давности.

Возврат займаБеспроцентный заем по общему правилу можно вернуть досрочно в любое время. Если же средства вам выдали под проценты, вернуть их до срока вы вправе только с согласия контрагента. Об этом сказано в пункте 2 статьи 810 Гражданского кодекса РФ.

И еще. Иногда договор займа предусматривает возврат долга в рассрочку. В этом случае Гражданский кодекс РФ предоставляет кредитору следующее право. Если заемщик нарушит срок возврата части займа, компания может потребовать уплатить досрочно весь долг вместе с процентами. Это установлено в пункте 2 статьи 811 кодекса.

ШтрафыВ договоре можно прописать размер неустойки за несвоевременный возврат займа.

Если же такого пункта о неустойке в контракте не будет, при просрочке кредитор вправе взыскать с заемщика только проценты по ставке Банка России. Это помимо обычной платы за пользование заемными средствами, которая установлена условиями договора. Такое правило закреплено в пункте 1 статьи 811 Гражданского кодекса РФ.

Что важно учесть, если расчеты по займу вы ведете наличными деньгамиВозможно, вы получаете или же будете возвращать заем наличными деньгами. Тогда нужно соблюдать лимит расчетов наличными. Он составляет 100 000 руб. по одному договору.

Вот еще одно ограничение. Наличную выручку расходовать на займы нельзя. Поэтому сначала придется сдать выручку в банк, а потом уже снять со счета сумму, необходимую для выдачи займа. Либо можно перевести деньги безналичным путем на счет кредитора в банке.

Если же этот запрет нарушить, налоговики могут оштрафовать вашу компанию на сумму от 40 000 до 50 000 руб. Такая санкция установлена в части 1 статьи 15.1 Кодекса РФ об административных правонарушениях. Причем судьи нередко занимают сторону контролеров. Пример — постановление ФАС Западно-Сибирского округа от 27 мая 2010 г. по делу № А03-14966/2009 .

А вот ККТ при расчетах по займу использовать не нужно. Ведь выдавая заем, вы не продаете товары и не оказываете услуги. Чиновники подтвердили это в письме Минфина России от 10 мая 2011 г. № 03-01-15/3-51 .

Тип документа: Договор займа

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 10,9 кб

Cкачать образец документа

Договор займа между юридическими лицами бесплатно Договор займа между юридическими лицами заключается при участии двух сторон: заемщика (займополучатель), а также займодавца. Согласно условиям сделки, займодавец обязан передать в пользу второй стороны определенную сумму денежных средств (или каких-то иных ценностей) на конкретный срок. По факту истечения данного срока займополучатель обязан вернуть полученные ранее ценности займодателю.

В том случае, если соглашение подразумевает наличие процентной ставки по договору, то заемщик обязан возвратить полученные ценности в большем объеме, нежели принимал изначально (возмездный договор). Если же займодавец не планирует получение дополнительной прибыли, то данный факт в обязательном порядке должен отображаться в тексте соглашения (безвозмездный договор).

Среди ключевых условий возврата займа в документе важно прописать сроки. Если в договоре не будет указано таковых, то займодатель должен предупредить займополучателя о возврате как минимум за 30 дней до даты возврата. Само соглашение при этом составляется в письменной форме (возможно составление расписки), в противном случае договор между сторонами не будет считаться действительным. Если сделка возмездная, сторонам следует оговорить (помимо размера процентной ставки) размер штрафных санкций и прописать соответствующий пункт в договоре.

ДОГОВОР N ______

беспроцентного займа между юридическими лицами

_________, именуем__ в дальнейшем "Займодавец", в лице _____________, действующего на основании _________, с одной стороны, и _______________, именуем__ в дальнейшем "Заемщик", в лице ____________, действующего на основании ____________, с другой стороны, заключили настоящий договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику сумму беспроцентного займа _________________ рублей, а Заемщик обязуется вернуть сумму займа в обусловленный настоящим договором срок.

1.2. Сумма займа будет передаваться частями. Размер передаваемой Заемщику части суммы займа определяется в дополнительных соглашениях, являющихся неотъемлемыми частями настоящего договора. В дополнительных соглашениях также должна быть определена общая сумма денежных средств, переданных Заемщику с начала действия договора до момента подписания такого дополнительного соглашения (с учетом суммы, передаваемой по подписываемому соглашению).

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец перечисляет на расчетный счет Заемщика согласованную сторонами часть суммы займа в течение ______ дней после подписания соответствующего дополнительного соглашения.

2.2. Возврат суммы займа Заемщиком может происходить по частям (в рассрочку), но не позднее _____ с момента получения первой части суммы займа.

2.3. Срок и/или порядок возврата суммы займа могут быть изменены дополнительным соглашением сторон.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае невозвращения Заемщиком суммы займа (ее части) в установленный срок Заемщик уплачивает пеню в размере ____% от суммы займа (ее части) за каждый день просрочки до дня ее возврата Займодавцу.

4.1. Заемщик освобождается от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2 настоящего договора, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п. 4.1 настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5.1. Условия настоящего договора и соглашений к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

6.2. Неурегулированные в процессе переговоров споры разрешаются в порядке, установленном действующим законодательством РФ.

7. ПРЕКРАЩЕНИЕ ДОГОВОРА

7.1. Настоящий договор прекращается по соглашению сторон или по иным основаниям, предусмотренным действующим законодательством РФ.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.2. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

8.3. Настоящий договор вступает в силу с момента перечисления Займодавцем первой части суммы займа на расчетный счет Заемщика.

8.4. Настоящий договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

8.6. Во всем остальном, не предусмотренном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

9. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Образец (форма) договора займа между юридическими лицами 2014 г.г. Москва 23.09.2014 года

ООО й. именуемое в дальнейшем Заемщик, в лице Генерального директора КСергея Васильевича, действующего на основании Устава, с одной стороны, и ООО р, именуемое в дальнейшем Займодавец, в лице Генерального директора лава Олеговича, действующего на основании Устава, с другой стороны ( в дальнейшем при совместном упоминании Стороны, а по отдельности Сторона), заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику заем на сумму 50 000 000, 00 рублей ( пятьдесят миллионов рублей) ( далее - Заем) траншами, а Заемщик обязуется вернуть указанную сумму займа в установленный договором срок.

1.2. Проценты на сумму займа не начисляются.

2. ПЕРЕДАЧА И ВОЗВРАТ СУММЫ ЗАЙМА

2.1. Займодавец перечисляет на расчетный счет Заемщика указанную в п. 1.1 настоящего договора сумму займа частями в виде отдельных траншей.

2.2. Выдача транша происходит по заявке. ( Приложение №1)

2.3. Заемщик подает заявку Займодавцу за 2 рабочих дня до получения транша.

2.4. Заемщик обязуется вернуть Займодавцу транш не позднее 30 календарных дней с момента его получения.

2.5. Сумма займа может быть возвращена Заемщиком досрочно.

2.6. Сумма займа считается возвращенной в момент ее зачисления на банковский счет Займодавца.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

3.2. В случае невозвращения указанной в п. 1.1 настоящего Договора суммы Займа в определенный в п. 1.3. настоящего договора срок Заемщик уплачивает пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки до дня ее фактического возврата Займодавцу.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1. настоящего Договора, каждая Сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если Сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2 настоящего договора, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1. настоящего Договора, срок выполнения стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п. 4.1. настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5.1. Условия настоящего Договора и соглашений к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой Стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте настоящего Договора, будут разрешаться путем переговоров.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в Арбитражном суде города Москвы.

7. ПРЕКРАЩЕНИЕ ДОГОВОРА

7.1. Настоящий договор прекращается:

- по соглашению Сторон

- при исполнении обязательств по возврату займа и уплате процентов

- по иным основаниям, предусмотренным действующим законодательством РФ.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями Сторон.

8.2. Все уведомления и сообщения в рамках настоящего Договора должны направляться сторонами друг другу в письменной форме.

8.3. Настоящий Договор вступает в силу с момента перечисления Займодавцем суммы Займа на расчетный счет Заемщика.

8.4 Настоящий Договор действует до полного выполнения сторонами своих обязательств по нему.

8.5. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Как выбрать юриста, адвокатаРано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Образец договора займа траншамиНа сегодняшний день российское законодательство не накладывает ограничений на свободы сторон договора займа и предоставляет возможность передавать сумму ссуды несколькими частями – траншами. О том, что такое договор займа траншами и как правильно его составить, читайте ниже.

Что это такоеДоговор займа траншами предполагает передачу средств не целой суммой сразу, а отдельными частями (или траншами). Процентные ставки по такому соглашению могут начисляться неравномерно (если данное условие предусмотрено договором).

В договоре займа траншами могут быть обозначены различные сроки и даты предоставления денег, а также дополнительные условия, составленные в индивидуальном порядке.

Каждый последующий транш может быть выдан, если полностью выполнены условия предыдущего транша (заемщик погасил транш в установленный кредитором срок).

Сторонами договора займа траншами могут быть как юридические, так и физические лица. Например, одной стороной может быть организация, а другой – гражданин (или обе стороны – физлица или юрлица).

Многих волнует вопрос: на какую сумму будет заключен договор заема траншами, если средства выдаются частями согласно графику выдачи? Каждый новый транш является новым долговым обязательством, следовательно, договор заема считается заключенным на конкретную перечисленную сумму.

Следует отметить, что договоры заема траншами признаются судами действительными при условии, что факт получения заемщиком средств подтверждается условиями договора и письмами (или заявками), в которых заемщик просит перечислить денежные средства в счет ссуды на расчетный счет, а также платежными поручениями заимодавца.

Для пояснения можно обратиться к ГК РФ, а именно к пункту первому статьи 807. договор заема считается заключенным с момента выдачи денежных средств или других объектов.

Из данного правила следует, что договор заема является реальным соглашением и считается заключенным на фактически выданную (а не на прописанную в документе) сумму с момента передачи денег (в частности, конкретного транша).

Если ссуда предоставляется несколькими траншами, все выдачи должны расцениваться как увеличение размера предоставляемой ссуды (но не более суммы, согласованной в договоре), и непринципиально, будут ли такие отношения закреплены одним договором или несколькими.

При этом соглашение будет считаться заключенным только на сумму уже переданных траншей. Конкретные суммы ссуды, сроки и порядок выплат могут быть установлены также дополнительными соглашениями к договору заема.

Возможность предоставления заема частями (несколькими траншами) подтверждается Письмом Министерства Финансов России от 15.04.2013 N 03-03-06/1/12502 .

В документе говорится, что каждый новый транш, в ходе которого заемщику передаются денежные средства, необходимо рассматривать как новое долговое обязательство, но это допускается обозначением в рамках одного договора займа.

Таким образом, перечисление суммы займа по частям не может служить основанием для признания договора незаключенным или недействительным.

Формулировка в договоре может иметь следующий вид:

Денежные средства перечисляются заимодателем на расчетный счет заемщика по частям с момента подписания настоящего договора до __.__.____ .

В статье 311 ГК РФ также говорится, что заимодатель имеет право не принимать частичное исполнение обязательств, если иное не предусмотрено законом, другими правовыми актами, условиями обязательства и не вытекает из обычаев делового оборота или существа обязательства.

Таким образом, если в договоре заема не было обозначено право заимодателя выдавать заем частями (или траншами), то заемщик может отказаться от такого исполнения обязательств, вернув соответствующую сумму заимодателю.

В подобном случае соглашение будет считаться незаключенным. Однако у заимодателя остается возможность доказать, что передача заема траншами вытекает из обычаев делового оборота в отношении данных сделок.

Если же заемщик получил средства, договор заема считается заключенным на сумму реально полученных денег. Это вытекает из пункта третьего статьи 812 ГК РФ .

В нем говорится, что если заемщик в действительности получил от заимодавца сумму в меньшем размере, чем указано в договоре, соглашение считается заключенным на это количество денег. Соответственно при получении следующего транша размер ссуды увеличится на его сумму.

Если договором заема не определен порядок исполнения обязательств частями, могут возникнуть сложности с исчислением процентов за пользование средствами.

Это объясняется тем, что размер ссуды, на которую начисляются проценты, будет постоянно варьироваться по мере получения следующей части денег.

Поэтому во избежание возможных сложностей, связанных с предоставлением суммы заема по частям, рекомендуется составить дополнительное соглашение к договору займа.

В соглашении необходимо прописать условия частичной передачи денег заемщику. А именно обозначить размер ссуды, сроки перечисления денег, а также порядок начисления процентов.

Что такое госпошлина о взыскании долга по договору займа, и как она оплачивается, читайте здесь .

Составление договора займа траншамиПри составлении договора займа траншами нужно руководствоваться обычной формой договора займа между юридическими лицами (или физическими лицами), так как все положения и основные пункты в документе прописываются те же самые.

Отличие договора займа траншами от обычного соглашения состоит в том, что в первом необходимо дополнительно прописать график предоставления денежных средств, а также особые условия и процентные ставки для каждого периода.

Договор займа траншами может быть и беспроцентным. Об этом также необходимо прописать в документе. Договор, как правило, содержит раздел «передача и возврат суммы займа».

В нем указывается: способ передачи средств заемщику (в данном случае – траншами), каким образом происходит выдача транша (по заявке заемщика), сроки возврата транша (например, через четыре недели после получения), возможность досрочного возврата и т. д.

В остальном договор содержит все те же положения:

Договор займа траншами может быть не только возмездным и безвозмездным, но также целевым и нецелевым. Если речь идет о целевом займе, чаще всего в качестве заимодателя выступает организация, а в качестве заемщика – физическое лицо.

В таком случае в предмете договора необходимо указать, на реализацию каких целей предоставляются средства (например, на строительство жилого дома и т. д.).

Если соглашение предусматривает начисление процентов, это необходимо обозначить в предмете договора. Сроки уплаты процентных платежей могут быть прописаны в прилагаемом к договору графике.

В договоре целевого займа нужно указать, что очередной транш предоставляется только после проверки целевого использования ранее выданных средств. Данное условие, а также любое другое, может быть определено по желанию заимодавца.

Договор займа, согласно которому деньги выдаются частями, может быть заключен с привлечением поручителей или залогового обеспечения.

В таком случае к основному договору займа составляется договор залога или договор поручительства. Все условия соглашения переносятся в дополнительный документ.

Между юридическими лицамиДоговор займа траншами между двумя юридическими лицами оформляется так же, как и обычное соглашение, где вся сумма выдается заемщику сразу.

В начале документа указываются стороны договора: заимодавец (одна компания) и заемщик (вторая организация). Наименования юридических лиц прописываются полностью, также указываются ФИО учредителей.

В предмете договора нужно указать сумму, которую обязуется передать заимодатель заемщику, при этом необходимо отметить, что денежные средства передаются траншами.

Если займ является беспроцентным, здесь можно указать, что проценты на сумму займа не начисляются.

В разделе «передача и возврат суммы займа» еще раз нужно написать, что указанная в предмете договора сумма передается траншами.

Также здесь нужно обозначить, каким образом происходит выдача транша (например, по заявке) и за сколько дней заемщик должен направить заявку. Для возврата каждого транша обычно устанавливается общий срок – например, 30 календарных дней.

Если выдается возмездный займ, необходимо отдельно прописать порядок начисления и уплаты процентов.

Между физическими лицамиДоговор займа траншами может быть заключен между двумя физическими лицами. Такое соглашение может носить возмездный или безвозмездный характер, также может быть целевым и нецелым.

Между двумя гражданами чаще всего заключается договор процентного займа траншами без определения конкретных целей.

В документе необходимо указать:

Типовой формы договора займа траншами нет, поэтому при составлении можно ориентировать на образцы подобных документов. При этом нужно учитывать все условия и особенности конкретной сделки, которые должны быть включены в договор.

Образец договора займа можно скачать по ссылке .

При составлении договора займа траншами убедитесь, что документ содержит следующую информацию:

Таким образом, договор займа траншами ничем не отличается от обычного соглашения, по которому физические или юридические лица передают друг другу определенную сумму денег.

Исключение составляет лишь то, что в таком контракте необходимо тщательно прописать порядок выдачи траншей и способы их возврата.

Как получить займы до зарплаты на карту онлайн, читайте на странице .

Возможно ли получить займ в компании Вива Деньги, имея плохую кредитную историю, узнайте здесь .

Видео: Ответ адвоката: как оформить договор займа денег Договор займа между юридическими лицами: бланк в 2015 годуДоговор займа между юридическими лицами имеет ряд юридически значимых особенностей, которые отличают его от займа между физическими лицами. В настоящей статье мы расскажем, на что следует обратить внимание в первую очередь, если ваша компания решила заключить такой договор (на стороне займодавца или заемщика). Также приводим примерную форму (образец) договора займа юридическому лицу в конце статьи.

Конструкция займа в отношениях двух организаций показала свою эффективность особенно в случаях, когда необходимо привлечение средств не из кредитных организаций.

Бланк (образец) договора займа между юридическими лицами Особенности договора займа между юридическими лицами(возобновляемая кредитная линия)

г. _____________ ______________20__ г.

_______________________________________________________, именуемое в дальнейшем Кредитор, в лице _____________________________________, действующего на основании ___________________________, с одной стороны, и ___________________________________________________, именуемое в дальнейшем Заемщик, в лице _______________________________, действующего на основании __________, с другой стороны, вместе именуемые в дальнейшем Стороны, заключили настоящий Договор (далее - Договор) о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА1.1. Кредитор открывает Заемщику кредитную линию (возобновляемая кредитная линия) в день выдачи первого транша и до ___ _____________ 20__ года (включительно), а Заемщик обязуется возвратить кредит (далее - транш, кредит), полученный в рамках настоящего Договора, уплатить проценты за пользование им в размере, сроки и на условиях настоящего Договора. Лимит кредитной линии (лимит задолженности) составляет ______________ (_____________) рублей 00 копеек.

Снижение лимита кредитной линии будет производиться в следующем порядке:

Дата снижения Сумма снижения (руб.)

1.2. Процентная ставка по траншам, предоставленным в рамках настоящей кредитной линии, устанавливается в размере ____% (__________) процентов годовых.

1.3. Цена оказания услуг по предоставлению кредитной линии (возобновляемая кредитная линия) в соответствии с настоящим Договором не превышает сумму в размере _______________(_____________________________) рублей, определенную по результатам открытого аукциона в электронной форме № ________________

2. ЦЕЛИ КРЕДИТОВАНИЯ2.1. Кредит предоставляется на следующие цели: пополнение оборотных средств, расчеты с контрагентами, погашение кредитов.

3. УСЛОВИЯ КРЕДИТОВАНИЯ3.1. Кредитор обязуется предоставлять Заемщику транши в течение 3 (Трех) рабочих дней после получения от Заемщика Заявления, оформленного в соответствии с Приложением № 1 к настоящему Договору. Срок для получения Заемщиком последнего транша устанавливается не позднее ______________20___г. (включительно).

3.2. Датой предоставления транша считается дата отражения задолженности на соответствующем ссудном счете Заемщика у Кредитора (далее - ссудный счет).

Датой исполнения обязательств по уплате платежей по Договору является дата списания средств со счета Заемщика, открытого у Кредитора, в счет погашения обязательств по Договору или дата поступления средств на корреспондентский счет Кредитора в случае, если погашение осуществляется со счетов, открытых в других банках.

3.3. Возврат каждого транша осуществляется в срок (----) календарных дней, следующих за датой предоставления транша, любыми суммами в пределах указанного срока.

Если на дату возврата транша приходится выходной или праздничный день, то срок переносится соответственно на первый рабочий день, следующий за этим выходным или праздничным днем, при этом проценты начисляются за фактическое количество дней пользования денежными средствами.

3.4. Погашение задолженности Заемщика осуществляется в следующей очередности:

3.5. Исполнение денежных обязательств по настоящему Договору производится Заемщиком любым из следующих способов:

3.5.1. Заемщик производит платежи в безналичном порядке со счета, открытого у Кредитора, путем предоставления Кредитору платежного документа о списании со Счета и зачислении денежной суммы на соответствующий счет учета требований Кредитора по настоящему Договору, а также путем перечисления денежных средств со счета Заемщика в другой кредитной организации на корреспондентский счет Кредитора, указанный в разделе 10 настоящего Договора, с указанием в назначении платежа, для исполнения каких обязательств перечислены денежные средства, включая номер ссудного счета Заемщика.

3.5.2. Заемщик уполномочивает Кредитора без дополнительного распоряжения и получения согласия Заемщика списывать денежные средства с любых счетов Заемщика, открытых у Кредитора, в сумме, причитающейся Кредитору для погашения текущих платежей в счет уплаты суммы основного долга и срочных процентов в даты погашения, предусмотренные п. 1.1, п. 3.7. настоящего Договора соответственно.

Заемщик уполномочивает Кредитора без дополнительного распоряжения и получения согласия Заемщика списывать денежные средства с любых счетов Заемщика, открытых у Кредитора, в сумме, причитающейся Кредитору для погашения задолженности Заемщика, в том числе просроченной задолженности, перед Кредитором по настоящему Договору, включая указанные в Договоре неустойку.

3.5.3. Денежные средства в валюте, отличной от валюты кредита, списанные Кредитором или перечисленные со счетов Заемщика в счет погашения задолженности по Договору, конвертируются Кредитором на условиях и по курсу, установленному Кредитором для совершения конверсионных операций на дату списания (или поступления на корреспондентский счет Кредитора) денежных средств.

Погашение Заемщиком своей задолженности иным способом (за счет третьих лиц, зачетом, отступным и т.д.) возможно только с согласия Кредитора.

3.6. Проценты за пользование траншами начисляются Кредитором на остаток задолженности по основному долгу, учитываемый на соответствующих лицевых счетах, на начало операционного дня.

При расчете процентов по настоящему Договору за базу принимается действительное число календарных дней в году.

3.7. Уплата процентов за пользование траншами производится Заемщиком ежемесячно не позднее последнего рабочего дня месяца.

Уплата процентов за период с _______________20__ г. по ______________20__ г. производится одновременно с возвратом суммы последнего транша.

4. ПРОЧИЕ ОБЯЗАТЕЛЬСТВА ЗАЕМЩИКА4.1. Без письменного согласования с Кредитором и до полного завершения расчетов по настоящему Договору:

4.2. Ежеквартально не позднее 10 (Десяти) рабочих дней с даты окончания периода, установленного Федеральным законом от 29.11.1996 № 129-ФЗ О бухгалтерском учете для составления бухгалтерской отчетности, предоставлять Кредитору:

Кроме того, Заемщик обязан по требованию Кредитора предоставлять другие документы и (или) информацию, подтверждающую целевое использование кредита и обеспечение его возврата, в порядке и сроки, установленные в соответствующем требовании Кредитора.

4.3. Допускать уполномоченных лиц Кредитора в служебные, административные, производственные, складские и другие помещения для проведения целевых проверок использования кредита, а также оказывать им содействие в проведении проверок. В случае отказа Заемщика от исполнения действий, предусмотренных в настоящем пункте, Сторонами составляется акт. Стороны договорились, что в случае отказа Заемщика от подписания акта указанный акт подписывается представителями Кредитора в одностороннем порядке и считается составленным надлежащим образом.

4.4. Письменно известить Кредитора не позднее 5 (Пяти) рабочих дней с момента, когда Заемщику стало известно о наступлении или возможности наступления любого из перечисленных ниже событий:

4.5. С момента заключения настоящего Договора общая текущая ссудная задолженность Заемщика перед всеми кредитными организациями по всем действующим кредитным договорам не должна превышать __________________(____________________________) рублей на каждое первое число месяца в течении всего срока действия данного Договора.

5. ОТВЕТСТВЕННОСТЬ СТОРОН5.1. На сумму просроченной задолженности по кредиту, процентов по нему Заемщик уплачивает Кредитору неустойку в размере одной трёхсотой ставки рефинансирования Банка России, действующей на день возникновения просрочки от суммы просроченной задолженности за каждый календарный день просрочки.

5.2. В случае просрочки исполнения Кредитором обязательства, предусмотренного Договором, Заемщик вправе потребовать уплату неустойки (штрафа, пеней). Неустойка (штраф, пени) начисляется за каждый день просрочки исполнения обязательства, предусмотренного Договором, начиная со дня, следующего после дня истечения установленного Договором срока исполнения обязательства. Размер такой неустойки (штрафа, пеней) устанавливается Договором в размере одной трехсотой действующей на день уплаты неустойки (штрафа, пеней) ставки рефинансирования Центрального банка Российской Федерации. Кредитор освобождается от уплаты неустойки (штрафа, пеней), если докажет, что просрочка исполнения указанного обязательства произошла вследствие непреодолимой силы или по вине Заемщика.

5.3. Во всем остальном, что не предусмотрено настоящим Договором, Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

6. ПОРЯДОК РАССМОТРЕНИЯ СПОРОВ6.1. Любые споры или разногласия, возникшие из настоящего Договора, будут разрешаться сторонами путем переговоров. В случае невозможности разрешения спора путем переговоров он подлежит рассмотрению в Арбитражном суде _________________.

7. СРОК ДЕЙСТВИЙ ДОГОВОРА7.1. Настоящий Договор вступает в силу с даты подписания полномочными представителями Сторон и действует до полного исполнения Заемщиком своих обязательств, включая выплату неустойки.

7.2. Кредитор имеет право отказать Заемщику в предоставлении траншей, а также в одностороннем порядке отказаться от исполнения настоящего Договора и/или потребовать досрочного возврата предоставленных траншей и процентов по ним, уплаты иной задолженности по Договору:

а) с даты, когда стало известно об этом Кредитору (либо с иной указанной Кредитором в уведомлении Заемщика даты), в следующих случаях:

б) с момента истечения срока, указанного в п. 4.2. настоящего Договора, в случае неисполнения Заемщиком определенных в данном пункте обязательств

в) с даты составления акта, указанного в п. 4.3. настоящего Договора, в случае неисполнении Заемщиком определенных в данном пункте обязательств

г) в случае задержки исполнения Заемщиком иных денежных обязательств перед Кредитором по настоящему Договору - с даты, следующей за датой просрочки.

7.3. В случае предъявления Кредитором требования о досрочном возврате траншей по основаниям, предусмотренным в п. 7.2. настоящего Договора, Заемщик обязан полностью погасить свою задолженность (включая неустойку, невыплаченные проценты за период фактического пользования кредитом, сумму траншей) в течение 3 (Трёх) рабочих дней с момента получения от Кредитора соответствующего письменного требования, но не позднее срока, установленного п. 3.3. настоящего Договора.

Факт получения Заемщиком требования Кредитора определяется по правилам п. 8.2. настоящего Договора.

8. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ8.1. Заемщик не вправе полностью или частично переуступать свои права и обязательства по Договору другому лицу без согласия Кредитора.

8.2. Любое уведомление или иное сообщение, направляемое Сторонами друг другу по Договору, должно быть совершено в письменной форме.

8.2.2. Все уведомления Заемщика, в том числе заявление о предоставлении кредита, направляются Кредитору путем почтового отправления с уведомлением о вручении, путем курьерской доставки либо путем направления сообщения соответствующей формы по системе Клиент-Банк (при наличии заключенного договора между Сторонами об обслуживании Заемщика по системе Клиент-Банк).

Фактами получения Кредитором уведомлений или иных сообщений Заемщика Стороны определили: уведомление почтовой связи о вручении письма Кредитору, отметка уполномоченного лица Кредитора в получении уведомления при его направлении путем курьерской доставки, получение от Кредитора сообщения, подтверждающего получение уведомления при направлении уведомления по системе Клиент-Банк (при наличии заключенного договора между Сторонами об обслуживании Заемщика по системе Клиент-Банк).

При наличии заключенного между Сторонами Договора о банковском обслуживании с использованием программно-технического комплекса Клиент-Банк положения настоящего пункта в соответствующей части вносят изменения в указанный Договор.

8.3. Кредитор вправе отказаться от предоставления Заемщику кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная Заемщику сумма не будет возвращена в срок.

8.4. Заемщик подтверждает, что все согласия, необходимые для заключения Договора были получены и вступили в действие, или, если они не были получены, то будут получены и/или вступят в действие в соответствии с действующим законодательством Российской Федерации.

8.5. В случае противоречия положений настоящего Договора договорам банковского счета, банковского вклада и иным договорам, заключенным между Банком и Заемщиком, приоритетное право применения будут иметь положения настоящего Договора и считаться изменениями в этой части указанных договоров.

8.6. Настоящий Договор составлен в 3 (Трех) экземплярах, 2 (Два) экземпляра хранятся у Кредитора, 1 (Один) - у Заемщика.

8.7. Приложение №1 - форма Заявления, является неотъемлемой частью Договора.

9. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН