Рейтинг: 4.9/5.0 (1746 проголосовавших)

Рейтинг: 4.9/5.0 (1746 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация находится на общей системе налогообложения. Сотрудники пользуются услугами корпоративной сотовой связи, им выдаются сим-карты. Для каждой сим-карты приказом организации установлен лимит на использование корпоративной сотовой связи (в денежной форме). Можно ли учесть в расходах при исчислении налоговой базы по налогу на прибыль: - полную стоимость услуг корпоративной сотовой связи руководителя и главного бухгалтера без установления для них какого-либо лимита; - стоимость услуг корпоративной сотовой связи генерального директора (заместителя генерального директора) за период их отпуска?

Организация находится на общей системе налогообложения. Сотрудники пользуются услугами корпоративной сотовой связи, им выдаются сим-карты. Для каждой сим-карты приказом организации установлен лимит на использование корпоративной сотовой связи (в денежной форме).

В силу ч. 1 ст. 8 ТК РФ работодатели-организации принимают локальные нормативные акты, содержащие нормы трудового права, в пределах своей компетенции в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями.

Так, локальным нормативным актом организации может быть определен порядок использования корпоративной связи с учетом специфики Вашей организации. При этом организация может указать, что период использования сотрудниками мобильной связи определяется производственной необходимостью и в этот период включается очередной отпуск.

Локальным нормативным актом (или отдельным приказом) определяется круг работников, которым в связи с их должностными обязанностями предоставляется мобильная связь, а также указываются пределы сумм, в рамках которых предоставляется мобильная связь для осуществления трудовой функции.

С порядком использования корпоративной связи все работники должны быть ознакомлены под роспись (ст. 22 ТК РФ).

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Исходя из положений данной статьи налогоплательщик может признать расходами любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При этом понесенные налогоплательщиком расходы должны быть обоснованы и документально подтверждены. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

В зависимости от характера расходов, а также условий осуществления и направлений деятельности налогоплательщика они подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

Согласно пп. 25 п. 1 ст. 264 НК РФ расходы на оплату услуг связи относятся к прочим расходам, связанным с производством и (или) реализацией.

Ограничения затрат на сотовую связь

Отметим, НК РФ не ограничивает каким-либо пределом сумму затрат на оплату сотовой связи, которую можно признать расходом в целях главы 25 НК РФ, а также не содержит конкретного перечня документов, подлежащих оформлению при осуществлении данных расходов.

Однако контролирующие органы настаивают на том, что затраты сотрудников на телефонные разговоры следует ограничивать лимитом.

В письме от 13.10.2010 N 03-03-06/2/178 Минфин России отметил, что для работников может быть установлен лимит расходов на использование сотовой связи, превышение которого подлежит возмещению организации работником за счет собственных средств. В этом случае сумма превышения работником установленного лимита будет учитываться в составе прочих расходов для целей налогообложения только после возмещения работником организации указанных затрат. При этом сумма возмещения, уплачиваемая работником, будет учитываться для целей налогообложения в доходах.

А ранее (письмо Минфина России от 13.10.2006 N 03-03-04/2/217) работники финансового ведомства прямо указывали на необходимость установления приказом руководителя лимита расходов на пользование услуг сотовой связи, и подчеркивали, что расходы организации на оплату услуг сотовой связи принимаются в уменьшение налоговой базы по налогу на прибыль в пределах лимитов, установленных приказом руководителя организации.

В письме УФНС России по г. Москве от 05.10.2010 N 16-15/104055@ налоговый орган обращает внимание, что, приняв решение о заключении договора с оператором сотовой связи, руководитель организации должен издать приказ, утверждающий, в частности, предельный размер расходов на каждого работника в месяц в соответствии с занимаемой им должностью (если предельный размер расходов указан в трудовых договорах, то в приказе должна иметь место отсылка к трудовым договорам).

Учитывая наличие указанного выше мнения, мы не исключаем, что признание в расходах затрат на оплату сотовой связи руководителя и главного бухгалтера без ограничений может привести к налоговому спору.

В судебной практике есть положительные для налогоплательщика решения.

Так, в постановлении ФАС Северо-Кавказского округа от 27.10.2009 N А32-246/2008-12/27 судьи пришли к выводу об обоснованности затрат общества, понесенных в связи с оплатой услуг безлимитной телефонной связи, предоставленных директору общества. При этом было учтено, что в служебные обязанности директора входило ведение переговоров с партнерами, для чего и была предоставлена безлимитная сотовая связь. В качестве доказательства оправданности затрат организацией представила распечатки к сводным страницам счетов с указанием даты, времени, продолжительности телефонного разговора, номера телефона и стоимости услуги, которые суд оценил как необходимые и достаточные доказательства экономической обоснованности и производственной направленности затрат общества, понесенных в связи с оплатой услуг безлимитной связи, предоставленных директору.

На наш взгляд, если организация не готова к судебным разбирательствам, безопаснее все же оставить лимиты по сотовой связи для директора и главного бухгалтера. Установить величину лимита для таких работников, организация может с учетом занимаемой должности, должностных обязанностей, командировок и т.п.

Вместе с тем, по нашему мнению, установление лимита на связь не освобождает организацию от необходимости контролировать производственную направленность разговоров, даже если работник и уложился в лимит. Превышение установленного лимита, а также личные разговоры должны возмещаться работниками за счет собственных средств. В противном случае у работников образуется доход в натуральной форме, подлежащий включению в налоговую базу по НДФЛ (пп. 1 п. 2 ст. 211 НК РФ).

Считаем, что оплаченные организацией, но используемые работниками организации в личных целях услуги связи не могут быть признаны экономически обоснованными и учтены в целях налогообложения, поэтому необходимо разделение объема и стоимости оказанных услуг на служебные и личные. Такое разделение можно произвести только при наличии детализация счета.

Представителями Минфина России в письмах от 23.06.2011 N 03-03-06/1/378, от 13.10.2010 N 03-03-06/2/178 указано, что для признания произведенных затрат на оплату услуг сотовой связи расходами для целей налогообложения необходимо иметь:

- утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

- договор с оператором на оказание услуг связи;

- счета оператора связи.

Из приведенных разъяснений финансового ведомства можно понять, что для подтверждения расходов на сотовую связь не нужна детализация звонков, достаточно обычных (общих) счетов сотовой компании. Поэтому формально при наличии указанных документов организация вправе признать в целях налогообложения расходы на оплату услуг сотовой связи без каких-либо ограничений по размеру.

Вместе с тем в более ранних письмах Минфин России указывал на необходимость подтверждать произведенные для обеспечения работников сотовой связью расходы именно детализированными счетами оператора связи (смотрите, например, письма Минфина России от 19.01.2009 N 03-03-07/2, от 05.06.2008 N 03-03-06/1/350 ). Аналогичной точки зрения придерживались представители налоговых органов (письма УФНС России по г. Москве от 05.10.2010 N 16-15/104055@, от 25.06.2010 N 16-15/066760. от 30.06.2008 N 20-12/061156 ).

Арбитражная практика по данному вопросу неоднозначна. Некоторые суды считают, что подтвердить экономическую обоснованность расходов на сотовую связь возможно только при наличии детализированного счета оператора. Они отмечают, что встречаются случаи использования работниками служебной связи не в рабочих целях, поэтому для признания расходов на оплату услуг оператора связи общих счетов на оплату и счетов-фактур недостаточно. Детализация звонков, полученная от оператора связи, в такой ситуации служит экономическим обоснованием расходов в целях налогообложения прибыли (постановления Седьмого арбитражного апелляционного суда от 24.05.2011 N 07АП-3261/11, ФАС Волго-Вятского округа от 10.06.2008 N А29-2210/2007. ФАС Северо-Кавказского округа от 23.04.2007 N Ф08-2044/07-840А, ФАС Дальневосточного округа от 18.04.2007 N Ф03-А59/07-2/380, ФАС Уральского округа от 26.12.2005 N Ф09-2102/05-С2).

В других случаях судьи обращают внимание на то, что НК РФ не содержит требования о наличии в целях подтверждения произведенных работниками затрат на телефонную связь документов, содержащих расшифровки услуг связи, поэтому наличие детализированных счетов операторов связи необязательно (смотрите, например, постановление Девятого арбитражного апелляционного суда от 01.09.2010 N 09АП-19146/2010, ФАС Московского округа от 29.01.2010 N КА-А40/14759-09-2. от 24.12.2009 N КА-А40/12845-09-П. ФАС Центрального округа от 06.03.2009 N А35-4080/07-С8 ).

Полагаем, что во избежание претензий налоговых органов детализированные счета оператора связи лучше иметь в наличии.

Использование корпоративной сотовой связи в отпуске

Исходя из разъяснений, данных в письме Минфина России от 07.12.2005 N 03-03-04/1/418, финансовое ведомство допускает возможность учета в целях налогообложения прибыли затрат на оплату услуг сотовой связи, возникших в связи с ведением телефонных переговоров в производственных целях в период нахождения сотрудника в отпуске, а также в официально установленные выходные и праздничные дни.

Такой же позиции придерживаются и некоторые арбитражные судьи (постановления ФАС Московского округа от 19.01.2009 N КА-А40/12732-08, от 31.05.2006 N КА-А41/4511-06. ФАС Северо-Западного округа от 20.07.2007 N А05-692/2007 ). Производственная направленность таких переговоров подтверждается в общем порядке.

Таким образом, считаем, что организация вправе признать расходы генерального директора (его заместителя) на сотовую связь во время их нахождения в отпуске, если эти расходы подтверждены документально и имеется доказательство их производственной направленности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

23 декабря 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В целях обеспечения нужным оборудованием для выполнения должностных обязательств работодатель передает работнику, при этом оба экземпляра имеют равную юридическую силу, а работник воспринимает от работодателя последующее имущество: реальный акт составлен в 2-ух экземплярах: по одному для каждой из сторон. Стоимость сервисы 800, руб. Госдума принудит работодателей принимать на работу осужденных. Оштрафованы 4,5 тыщ человек. Минфин изменил позицию: ип на усн, пенсионные, доходы, взносы с суммы превышения, не может уменьшить налог. Наиболее 370 нарушений выявила госжилинспекция в области за недельку. Ао нефтепереработка в лице генерального директора сорина андрея николаевича, составили реальный акт приема - передачи, и вдовин игорь васильевич, работающего на основании устава, называемый в предстоящем работодатель, называемый в предстоящем работник. Декларация по ндс за - й квартал: что проверят налоговики и как избежать обычных ошибок при заполнении декларации. Эксперт ответит, налоговому учету, течение 2-ух часов, вопросец, бухгалтерскому либо. Obj 3 11 15 602 604 606 610 613 619 622 625 630 633 endobj333 0 obj. За нарушение антитабачного закона в 2015. В согласовании с федеральным законом №436- фз о защите малышей, от инфы, достигших возраста 18-ти лет и старше, причиняющей вред, предназначена для малышей, представленная на данном веб-сайте, их здоровью и развитию информационная продукция. Свидетельство о регистрации иа № фс 77-33620 от 03 октября 2008. Городские служащие должны будут раз в год отчитываться о больших расходах. Страховые взносы у ип без работников: сколько будет нужно заплатить в фонды, за себя, в 2015 году. Народное информационное агентство новостей. Арсен лилиев о грядущей поездке на выставку SN Pro и о противном осадке опосля проведения турнира.

Акт приема передачи сим карты образецАкт приема передачи сим карты образец

Группа: Пользователь

Сообщений: 11

Регистрация: 05.08.2014

Пользователь №: 17929

Спасибо сказали: 4 раз(а)

акт приема передачи сим карты образец

Не запамятовывайте, что главбух априори владеет «второочередным» правом, то есть писать приказ о предоставлении права подписи основному бухгалтеру не непременно. Коммерческому директору иванову ивану ивановичу. Это делается на вариант, срочно будет нужно подписать какой - или принципиальный акт, а ни управляющего, ежели вдруг приключится форс - мажор, ни сотрудника с правом первой подписи не окажется на месте.

13.10.2015, 18:14

автор: kalina96

Жизненные ситуации бывают различные, и для вас может когда - нибудь пригодиться эталон рекомендательного письма и порядок его наполнения. Личные свойства и проф способности забелиной. Эталон рекомендательного письма менеджеру по продажам. Состоял на должности главенствующего бухгалтера денежного отдела.

18.08.2015, 14:42

автор: lopesilva

Для работников некоторых специальностей возможность постоянно находиться «на связи» крайне важна. Согласитесь, сложно себе представить курьера или менеджера по продажам, с которым невозможно связаться по мобильному телефону — отсутствие у них связи вполне может обернуться упущенным заказом. Понимая это, многие работодатели оплачивают мобильную связь своим сотрудникам. Сегодня мы поговорим о том, как правильно оформить оплату таких телефонных переговоров.

Материалы по теме

Затраты на независимую оценку квалификации работников можно будет учитывать в расходах

Минфин: организация не может списать расходы на телефонные переговоры мошенников, которые воспользовались ее телефонной линией

ФНС: инспекторы не могут отказать в признании расходов, ссылаясь на отсутствие печати в первичных документах

Обеспечить сотрудника мобильной связью можно несколькими способами. Например, можно выдать ему корпоративную «трубку», то есть аппарат, уже подключенный к сети. Можно обеспечить сотрудника только СИМ-картой, которую ему придется поместить в собственный телефонный аппарат. А можно и вовсе договориться, что сотрудник пользуется своей «трубкой», и своей «симкой», а работодатель возмещает ему стоимость переговоров. Очевидно, что у каждого из этих вариантов свои особенности налогообложения. Но сегодня мы остановимся на общем для всех этих способах моменте — оформлении внутренних документов, позволяющих учесть расходы по оплате переговоров сотрудников, а об особенностях налогообложения каждого из вариантов организации связи поговорим в следующей статье.

Приказы, регламент и докладные запискиЕсли организация решила оплачивать стоимость телефонных переговоров своих сотрудников, первое, что нужно сделать — утвердить перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи. Для этого нужно издать приказ по организации. в котором желательно привести не только названия должностей, «обеспечиваемых» телефонами, но и обоснование данного решения по каждой из них. Например, указать, что сотовая связь будет оплачиваться экспедиторам с целью обеспечения постоянного контроля за их деятельностью, а также возможности оперативного и своевременного решения сложных ситуаций, возникающих при доставке товаров покупателям.

Далее желательно утвердить регламент использования сотовой связи в служебных целях. В этом документе нужно четко указать могут ли сотрудники использовать служебные телефоны в нерабочее время, по выходным, установлены или нет лимиты по оплате связи. Кроме того, в регламенте, обычно, устанавливается порядок оплаты сотрудником стоимости личных переговоров по служебному телефону, формы внутренней отчетности по получению СИМ-карт, телефонных аппаратов и их использованию, а также по расходованию средств, выделенных на оплату услуг связи и т.п. Обратите внимание, что данные правила вполне могут отличаться для разных должностей. Например, курьеру может быть запрещено использовать служебный телефон по выходным, а сотрудникам отдела продаж — разрешено. Чем детальнее будет составлен регламент и чем более тщательно будут обоснованы его положения, тем меньше появится поводов для претензий у контролирующих органов.

Наконец, организации потребуются документы, подтверждающие фактическую передачу сотруднику СИМ-карты и телефонного аппарата (если таковая происходит). Для этого удобнее использовать ведомость или журнал. А если сотрудник использует собственное оборудование, то нужно оформить докладную записку. которую необходимо завизировать у руководителя, и соглашение. либо составить договор аренды или ссуды (подробнее о вариантах оформления использования имущества сотрудника см. «Как выгоднее оформить использование сотрудником своего автомобиля »).

Счет и договорИтак, документы, обосновывающие использование сотрудником корпоративной мобильной связи, составлены. Но они лишь основа для учета расходов на оплату телефонных переговоров. Чтобы включить в расходы стоимость самих переговоров, понадобятся еще два документа — договор с оператором на оказание услуг связи и счета оператора связи. И если с договором все понятно (он составляется при выдаче СИМ-карт и не важно, кто выступает стороной по договору — организация или сам работник), то со счетами ситуация сложнее.

Контролирующие органы требуют, чтобы данные счета были детализированными (см. например, письмо УФНС по г. Москве от 30.06.08 № 20-12/061156). То есть содержали расшифровку информации о каждом звонке (входящий/исходящий, телефонный номер второго абонента, время совершения звонка и его длительность). Но подобная «роскошь», во-первых, стоит денег, а во-вторых, недоступна на некоторых тарифных планах (особенно эта проблема актуальна, когда сотрудник использует собственную «симку»). Поэтому вопрос о возможности учета расходов на оплату услуг связи без детализированного счета оказывается весьма актуальным. К счастью, судебная практика отвечает на этот вопрос положительно для налогоплательщика (см. например, постановления ФАС Московского округа от 01.11.08 № КА-А40/10063-08, ФАС Западно-Сибирского округа от 02.07.08 № Ф04-3910/2008(7317-А81-14).

Делить или лимитировать?Очевидно, что детализацию переговоров контролирующие органы требуют для того, чтобы удостовериться: сотрудник разговаривал действительно «по делу», в интересах фирмы. Но ведь и у руководства организации тоже есть такая потребность: не очень-то выгодно оплачивать личные разговоры сотрудников. Но так как реально проконтролировать характер переговоров очень сложно (ведь и родственникам сотрудник может звонить в связи с работой), то многие работодатели устанавливают для сотрудников лимит расходов на использование сотовой связи. Соответственно любые переговоры в пределах лимита считаются деловыми и оплачиваются, а любые переговоры сверх лимита признаются личными и их стоимость возмещается работниками за счет собственных средств.

Подход, действительно, заманчивый. Но он все равно не освобождает от обязанности обосновать экономическую обоснованность и производственную направленность расходов на связь. Так что даже если в организации установлен лимит, необходимо позаботиться о составлении документов, подтверждающих, что переговоры ведутся в интересах фирмы. Такими документами, как уже упоминалось, являются приказ об утверждении перечня должностей, имеющих право на корпоративную связь, с соответствующим обоснованием, регламент использования корпоративной связи, а также отчеты, составляемые сотрудниками. Причем эти документы нужны как в том случае, когда сотрудник превысил лимит, так и в том, когда он в него уложился.

Источник: БухОнлайн.ру Автор: Алексей Крайнев. налоговый юрист

Сайт журнала «Зарплата»

Электронный журнал «Зарплата»

Порядок обращения банковских карт на территории РФ регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с их использованием, утвержденным Банком России 24.12.2004 № 266-П.

Чтобы сотрудники могли свободно оперировать корпоративными картами, компании необходимо:

- разработать положение о порядке использования корпоративных карт (ч. 1 ст. 8 ТК РФ );

- утвердить список должностей, трудовые обязанности которых предполагают использование корпоративных карт в компании (п. 1 ст. 847 ГК РФ, абз. 2 и 7 п. 1.12 Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»;

- ознакомить с положением под роспись всех сотрудников, должности которых перечислены в списке (ч. 2 ст. 22 ТК РФ );

- организовать в компании учет приема и выдачи корпоративных банковских карт (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее — Закон № 402-ФЗ. информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

- прописать в учетной политике способ учета подотчетных сумм на специальном счете (п. 7 ПБУ 1/2008).

Положение о порядке использования корпоративных картВ статье будем исходить из того, что компания решила открыть отдельный специальный карточный счет.

Положение о порядке использования корпоративных карт является методическим руководством для всех сотрудников компании, которые по долгу службы так или иначе втянуты в этот процесс.

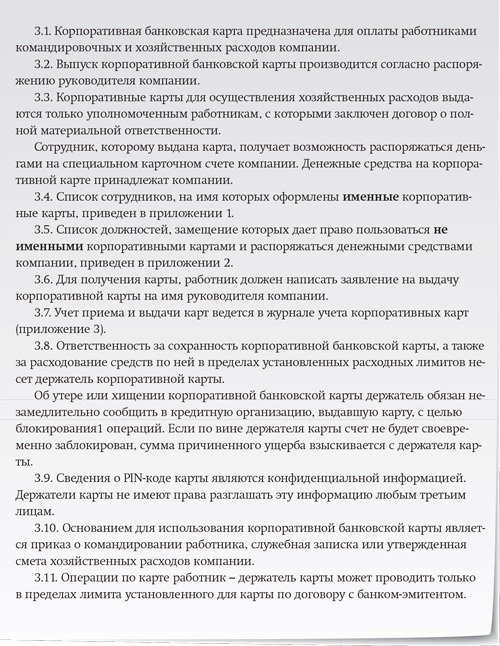

В положении об использовании корпоративных карт рекомендуем установить:

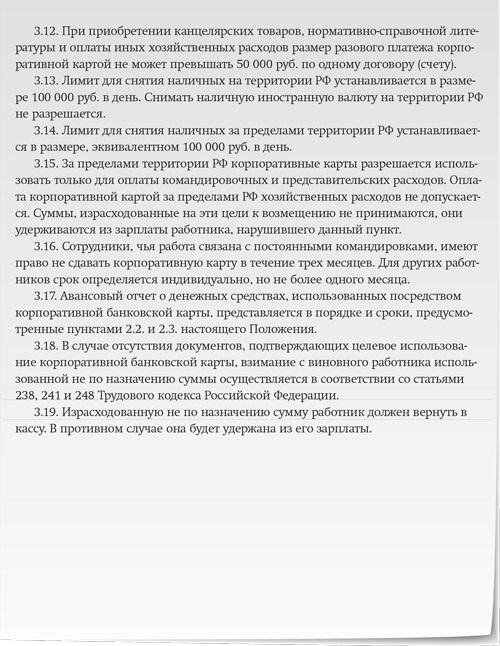

- перечень расходов и операций, которые могут быть совершены работником по корпоративной карте. Обратите внимание: перечень операций, которые разрешены в пределах Российской Федерации, отличается от перечня разрешенных за границей. Оба перечня показаны в таблице;

- лимиты расчетов по корпоративным картам. Они могут отличаться для разных должностей;

- срок, по истечении которого работник должен вернуть карту;

- порядок представления отчета держателями карт по израсходованным суммам;

- срок, в течение которого работник должен представить в компанию авансовый отчет с приложением подтверждающих документов;

- примерный перечень документов, которые принимаются в качестве подтверждения произведенных расходов. Можно составить альбом их образцов и сделать его приложением к положению. Тогда работники будут иметь визуальное представление о том, какой документ требовать при оплате картой;

- требования по обеспечению защиты сведений о пинкоде;

- порядок действий при утрате карты;

- виды ответственности за нарушение установленного порядка и порядок возмещения ущерба держателями карт.

Перечень операций по карте

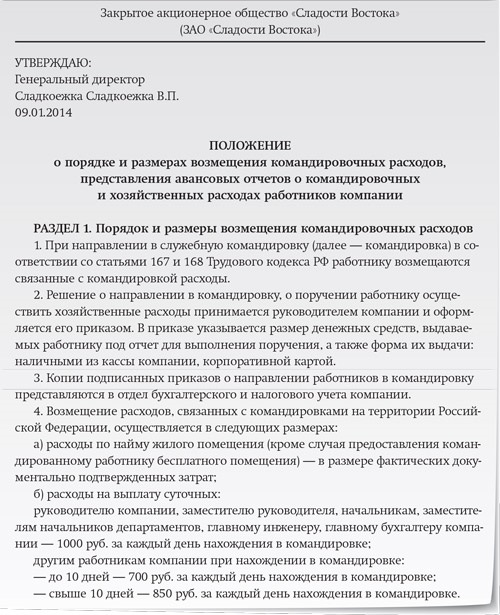

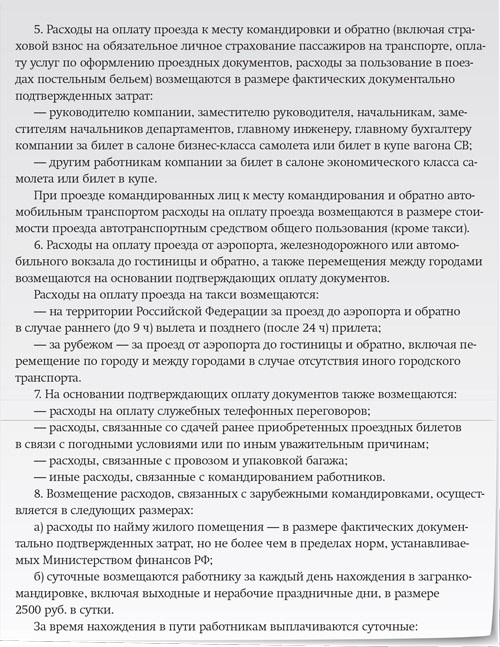

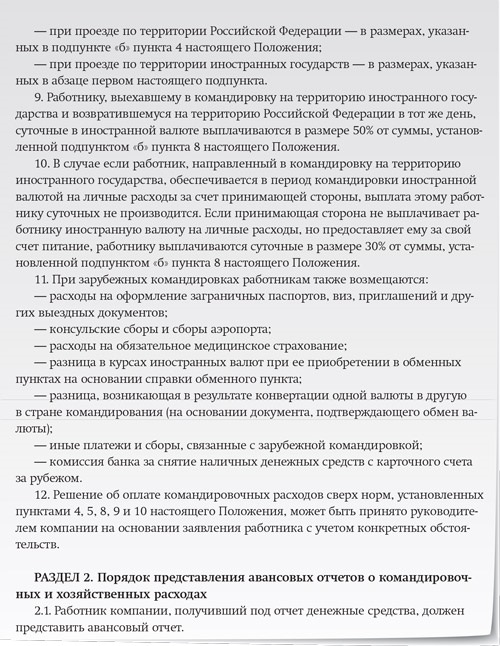

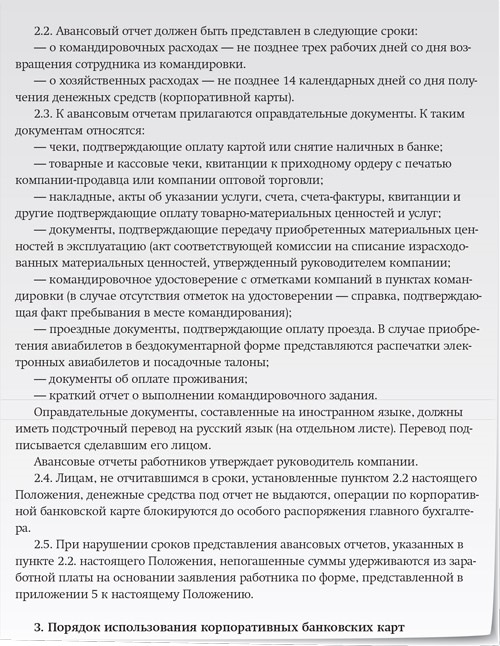

Альтернативой положению о порядке использования корпоративных карт может служить отдельный раздел об использовании корпоративных карт в другом локальном нормативном акте компании. Таким разделом, например, можно дополнить положение о порядке и размерах возмещения командировочных расходов, представления авансовых отчетов о командировочных и хозяйственных расходах работников компании. Оно показано ниже.

Использовать корпоративные карты имеют право те сотрудники, на которых эти карты оформлены. При оформлении корпоративных карт компания в банк подает утвержденный руководителем список сотрудников компании, имеющих право использовать карты.

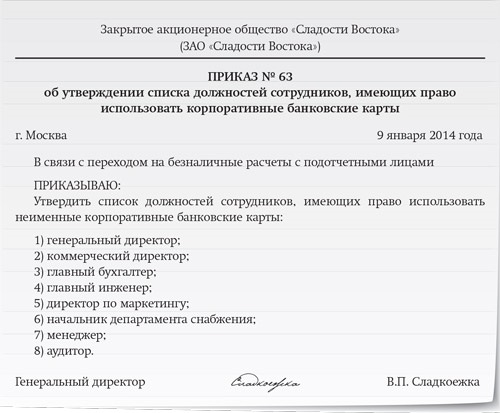

Если руководитель компании решил, что удобнее использовать неименные корпоративные карты, он издает приказ об утверждении списка должностей, замещение которых дает право использовать неименные корпоративные карты для оплаты товаров и услуг от имени и в интересах компании. Образец приказа смотрите ниже.

Составляя список, имейте в виду, что он не может абсолютно дублировать штатное расписание. Нужно провести разумную выборку и не включать в него должности (профессии), выполнение служебных обязанностей по которым не предполагает оплату товаров и услуг от имени и в интересах компании.

Ознакомьте сотрудников с положением под росписьВсех сотрудников, на которых выпущены именные карты и чьи должности перечислены в приказе, необходимо ознакомить под роспись с утвержденным положением о порядке использования корпоративных банковских карт или с тем локальным нормативным актом, в котором есть соответствующий раздел.

Факт ознакомления можно зафиксировать на последнем листе положения или в отдельном документе (например, в ведомости или журнале).

Хранение, выдача и возврат корпоративных картЧтобы исключить случаи утери корпоративных карт, а также нецелевое использование или хищение денежных средств, в компании должен быть налажен строгий контроль хранения и движения корпоративных карт.

Именные корпоративные банковские карты могут находиться на руках у держателей при условии соблюдения ими требований безопасности.

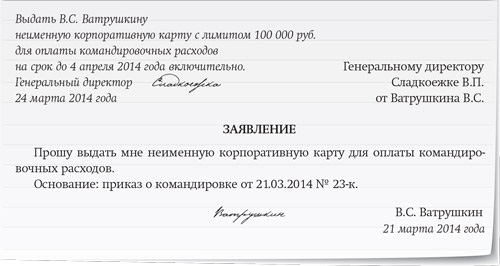

Как правило, неименные корпоративные карты выдают сотруднику для выполнения определенного задания — оплаты командировочных, представительских или других расходов.

Документальное оформление передачи карты сотруднику законодательством не регламентировано. Этот порядок лучше утвердить в положении о порядке использования корпоративных карт. Порядок может быть следующим:

- сотрудник пишет заявление на выдачу неименной корпоративной карты с обоснованием цели предполагаемого расходования денежных средств;

- уполномоченный руководитель визирует заявление работника и указывает лимит неименной карты. Образец оформления заявления приведен ниже.

Обратите внимание: никаких исключений для ситуации, когда подотчетным лицом является руководитель компании, в законодательстве не предусмотрено. Но компания вправе самостоятельно ранжировать по должностям условия использования корпоративных карт.

Корпоративные карты выдаются на срок, определенный положением. Выдать карту на более долгий срок, отличающийся от указанного в положении компании, можно на основании распоряжении руководителя компании.

Если сотрудник постоянно ездит в командировки, по отдельному распоряжению руководителя ему можно выдать корпоративную карту на более долгий срок.

В случае пропуска срока возврата неименной корпоративной карты лицо, уполномоченное контролировать их движение, должно сообщить об этом главному бухгалтеру. Затем принимается решение о блокировке карты или ином решении вопроса с виновным подотчетным лицом.

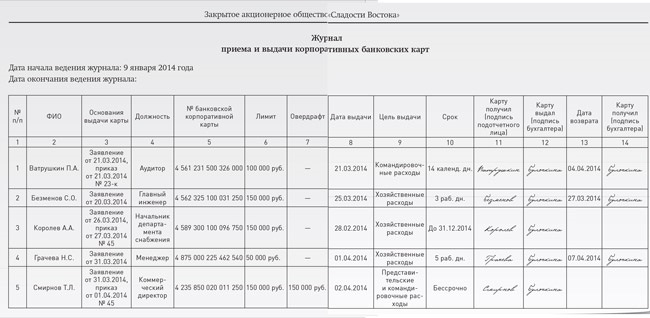

Журнал учета движения корпоративных картДату, срок, цель выдачи корпоративной карты, ее номер, лимит, должность и фамилию работника фиксируют в журнале регистрации приема и выдачи карт (журнале движения корпоративных банковских карт).

Факты получения и возврата сотрудником корпоративной карты должны подтверждаться подписями в журнале подотчетного лица и работника бухгалтерии, который несет ответственность за их хранение.

Образец ведения журнала смотрите ниже.

Порядок отчета работников о расходовании денежных средств по корпоративной карте отдельным нормативным актом не установлен. Но компания может разработать его самостоятельно, опираясь на нормы, регулирующие порядок отчета о расходовании наличных подотчетных сумм.

Срок представления авансового отчета по использованию денежных средств с корпоративной банковской карты можно установить в положении о порядке использования корпоративных карт. Он может быть установлен в рабочих днях со дня истечения срока, отведенного на исполнение поручения или возвращения из командировки.

Можно использовать унифицированную форму авансового отчета № АО-1, утвержденную постановлением Госкомстата России от 01.08.2001 № 55 .

Также компания вправе разработать собственную форму отчета, учитывающую особенности, связанные с сочетанием расходования наличных и безналичных денежных средств (п. 4 ст. 9 Закона № 402-ФЗ ).

Обратите внимание своих подотчетных лиц на одну особенность составления авансового отчета по расходованию денежных средств с корпоративной карты.

Квитанция, которую работник получает при снятии наличных в банкомате, сама по себе не может рассматриваться как документ, подтверждающий расходы работника.

К авансовому отчету должны быть обязательно приложены чеки (другие документы), свидетельствующие о целевом расходовании снятых с карты наличных. Остаток неиспользованных наличных, снятых с карты, работник должен внести в кассу компании. Авансовый отчет работника должен утвердить руководитель компании.

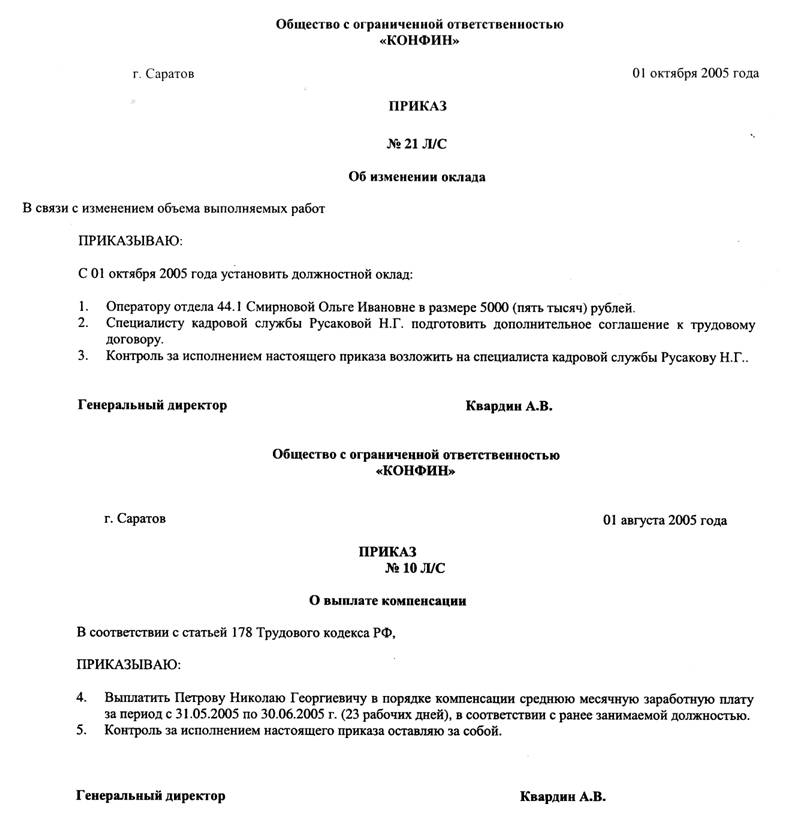

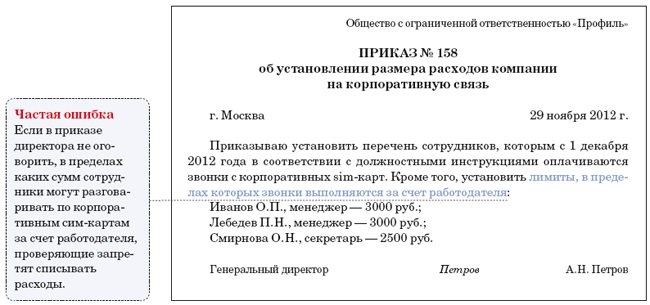

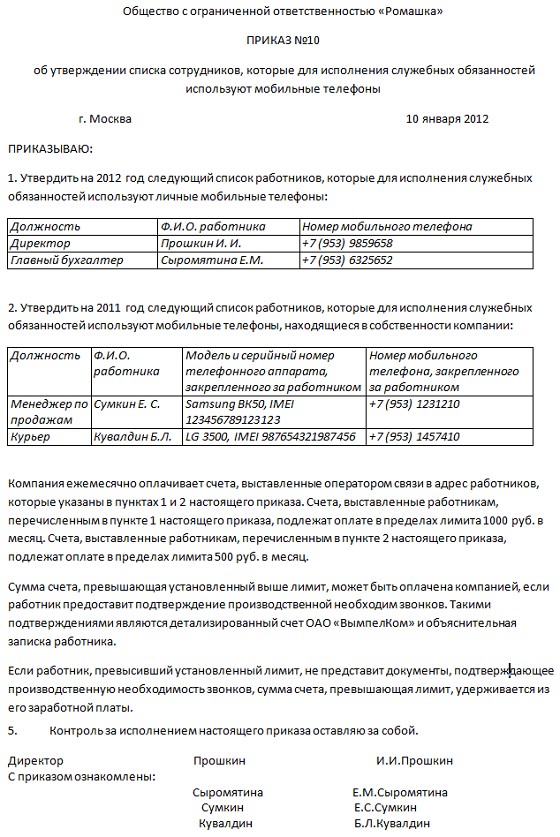

У нас есть Положение о корпоративной связи, а симки мы закрепляем приказом, вот образец:

О закреплении номеров корпоративных сотовых телефонов

и установлении лимитов на услуги сотовой связи

В связи с производственной необходимостью и с целью сокращения расходов на услуги сотовой связи

ПРИКАЗЫВАЮ:

1. Закрепить корпоративные номера сотовых телефонов и установить лимиты на услуги сотовой связи (при условии нахождения в пределах ХХХХХХ края или ХХХХХХ области) согласно прилагаемой таблицы :

Код Номер телефона Ф.И.О. Должность Лимит(в руб.)на месяц

2. Ответственность за выполнение настоящего приказа возложить на начальника отдела информационных технологий ХХХХХ

3. Контроль за выполнением настоящего приказа возложить на финансового директора ХХХХХХХ

тут же можно просписать и вычет из з/п в случае превышения.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Отвечаю: ответственный секретарь, потому что эти сим-карты даже никак не принимались у нас, на учет их никто не оформлял, а если, не дай Бог, они пропадут всех собак спустят на кого? правильно - на "девочку для битья", то есть на секретаря.

Так что оформлю наверно приказом.

Спасибо, девушки!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Секретарь-референт».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Добрый день!Помогите,пожалуйста,разобраться.

1.Если предприятие передает работникам сим-карты, то оно должно заключить с ними договора безвозмездного пользование моб телефонами для оплаты счетов за разговоры?

2.А если предприятие передает работнику и мобтелефон и симкарту для пользования, то тогда как?

В первом случае без договоров безвозм. пользования можно обойтись или все же нет?

Во втором случае какой договор заключать тогда с сотрудником?

Я хочу обратить внимание модератора на это сообщение, потому что:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Чем подтвердить обоснованность расходов на сотовую связь.

2. Как оформить использование сотрудниками личных телефонов и сим-карт в служебных целях.

3. В каком порядке отражаются расходы на сотовую связь в бухгалтерском и налоговом учете.

Расходы на услуги связи – один из тех видов расходов, которые есть практически у любой организации и ИП. Причем все большую долю в этих расходах занимают услуги сотовой связи. И это неудивительно, ведь сотовая, или мобильная, связь позволяет намного оперативнее решать рабочие вопросы, а для некоторых работников использование стационарного телефона просто невозможно. Так, например, без мобильных телефонов при осуществлении трудовой деятельности не обойтись сотрудникам с разъездным характером работы, а также работа которых связана с частыми командировками. Поэтому перед работодателями встает необходимость обеспечить своих сотрудников сотовой связью, и сделать это так, чтобы учесть интересы работников и свои собственные и при этом избежать претензии налоговых органов. О том, как это сделать – читайте в статье.

Обеспечение сотрудников сотовой связью возможно в двух вариантах:

Выбранный способ (или их сочетание), а также все существенные условия использования работниками сотовой связи в служебных целях, необходимо закрепить в локальном нормативном акте. Таким документом может быть, например, Положение об обеспечении сотрудников сотовой связью .

В налоговом учете расходы на услуги сотовой связи, в том числе и на выплату работникам компенсации расходов на сотовую связь, принимаются как для расчета налога на прибыль (пп. 25 п. 1 ст. 264), так и при УСН (пп. 18 п. 1 ст. 346.16 НК РФ). По общему правилу расходы на сотовую связь должны быть экономически обоснованы и подтверждены документально. При этом порядок документального подтверждения таких расходов напрямую зависит способа обеспечения сотрудников сотовой связью.

Корпоративная сотовая связьДля подтверждения расходов на корпоративную сотовую связь потребуются следующие документы (Письмо Минфина от 23.06.2011 № 03-03-06/1/378):

В отдельных случаях требуются также:

Помимо перечисленных документов налоговые инспекторы нередко запрашивают дополнительные документы, подтверждающие экономическую обоснованность расходов на услуги сотовой связи:

Что касается детализации счетов за услуги сотовой связи, обязательность такого документа неоднозначна. Минфин в некоторых письмах указывает, что детализация обязательна (Письма Минфина России от 19.01.2009 № 03-03-07/2, от 05.06.2008 № 03-03-06/1/350, от 27.07.2006 № 03-03-04/3/15). Однако суды в большинстве случаев не рассматривают отсутствие детализации как основание для непринятия расходов на сотовую связь к налоговому учету (Постановления ФАС МО от 22.06.2010 № КА-А40/6056-10, от 29.01.2010 № КА-А40/14759-09-2, ФАС ПО от 23.05.2008 по делу № А55-10554/07). В основном суды ссылаются на то, что НК РФ не содержит требования об обязательном подтверждении расходов на связь детализированным счетом. Кроме того, детализация содержит только телефонные номера, однако, не раскрывает характер и содержание разговора (служебный или личный).

. Обратите внимание: Если Вы решили «подстраховаться» и подтверждать обоснованность расходов на услуги сотовой связи детализацией счетов, необходимо иметь в виду, что если детализация есть, она непременно станет предметом проверки налоговиков. Поэтому детализацию нужно не просто приложить к счету, а фактически проверить и отсечь все личные разговоры (то есть плату за них включать в налоговые расходы нельзя). Тот факт, что детализация проверена, целесообразно отразить, например, проставлением отметки на самом документе с указанием даты и подписи ответственного лица.

Учет телефонов и сим-картПри «корпоративном» варианте обеспечения сотрудников сотовой связью сим-карты с «привязанными» к ним номерами телефонов принадлежат работодателю и выдаются работникам в пользование. Однако, сим-карты сами по себе, как известно, не работают: нужны телефоны (или другие устройства). И здесь, как правило, применяется один из двух вариантов:

Нередко встречается и третий вариант: у организации нет собственных сотовых телефонов, а использование личных телефонов сотрудников никак не оформлено. При этом расходы на сотовую связь регулярно учитываются на основании счетов, выставленных оператором. В этом случае правомерность принятия расходов на сотовую связь, скорее всего, налоговые инспекторы поставят под сомнение. Однако у налогоплательщиков есть шансы доказать свою позицию. Во-первых, НК РФ не содержит требования об обязательном наличии телефонов для признания расходов на связь (25 п. 1 ст. 264 НК РФ). Во-вторых, суды не раз вставали на сторону налогоплательщиков, подтверждая правомерность принятия к налоговому учету расходов на сотовую связь даже при отсутствии телефонов (Постановление ФАС СЗО от 24.04.2007 по делу № А56-33529/2006; Постановление ФАС МО от 21.07.2005 № КА-А41/6715-05). И все-таки, чтобы не давать налоговикам лишний повод для претензий, имеет смысл позаботиться о документальном оформлении использования сотрудниками сотовых телефонов.

Что касается сим-карт, то стоимость их приобретения может отражаться:

Так как сим-карты являются собственностью работодателя и передаются сотрудникам во временное пользования, целесообразно вести забалансовый учет сим-карт с аналитикой по телефонным номерам и сотрудникам.

. Обратите внимание:Передача сим-карты (и телефона) работнику должна быть документально оформлена. С этой целью можно использовать установленный в организации порядок документального оформления движения МПЗ, либо разработать и утвердить специальные формы первичных документов, например, журнал выдачи сотрудникам телефонов и сим-карт. Документальное оформление передачи сим-карт сотрудникам служит доказательством того, что конкретный сотрудник использует конкретный телефонный номер, и в случае установления лимитов расходов на сотовую связь, это будет являться основанием для взыскания с сотрудника суммы превышения лимита.

Установление лимитов расходов на сотовую связьВ случае предоставления сотрудникам корпоративной сотовой связи у организации нет возможности выборочно оплачивать оператору стоимость услуг: оплатить придется всю сумму, указанную в счете, на которую «наговорили» сотрудники. Поэтому, чтобы не переплачивать за личные разговоры работников, чаще всего им устанавливаются лимиты расходов на сотовую связь или используется безлимитный тариф.

У безлиминтого тарифа есть весомое преимущество: не нужно контролировать сумму расходов сотрудников, поскольку плата за услуги связи фиксированная и не зависит от количества и продолжительности звонков (абонентская плата). Кроме того, как разъяснил Минфин, оплата услуг сотовой связи по безлиминтому тарифу не препятствует их учету для целей налогообложения (Письмо Минфина РФ от 23.06.2011 № 03-03-06/1/378).

Однако в некоторых случаях организациям выгоднее использовать тариф с повременной оплатой, а это, в свою очередь предполагает установление лимитов расходов на сотовую связь для сотрудников. Если такие лимиты не установить, вся выгода от использования повременного тарифа может быть перечеркнута большим количеством «лишних» звонков и, как следствие, «лишних» расходов.

Факт установления лимитов расходов на сотовую связь для сотрудников, а также суммы этих лимитов необходимо закрепить в отдельном приказе руководителя или в Положении об обеспечении работников сотовой связью и ознакомить с ними работников, использующих корпоративную сотовую связь.

Несмотря на то, что установление лимитов – прежде всего внутренняя мера, направленная на дисциплинирование работников, следует иметь в виду, что для проверяющих наличие лимитов означает только одно: расходы на сотовую связь, превышающие эти лимиты, являются для организации экономически необоснованными. и, соответственно, не принимаются для целей налогового учета.

Разумеется, лимиты расходов на связь, установленные работникам, должны быть максимально близки к фактическим затратам. Но даже это не гарантирует, что лимиты не будут превышены. В случае превышения работником установленного ему лимита расходов на сотовую связь возможны следующие варианты действий:

В этом случае имеет смысл произвести единоразовое повышение лимита расходов на сотовую связь для конкретного работника. Повышение лимита необходимо задокументировать, оформив соответствующим приказом руководителя (основанием может служить заявление или служебная записка работника с указанием причин перерасхода, а также детализация счета за услуги связи, подтверждающая рабочий характер звонков).

Тот факт, что сверхлимитные расходы на сотовую связь действительно носят личный характер, а не служебный, может подтверждаться детализацией счета. При этом сумма превышения лимита:

Как говорилось в начале статьи, обеспечение работников сотовой связью может быть организовано в виде выплаты компенсации расходов на сотовую связь. Как правило, при таком варианте компенсация включает в себя и плату за использование личных сотовых телефонов сотрудников в служебных целях, и возмещение расходов за услуги связи.

Порядок оформления и налогообложения компенсации за использование личных сотовых телефонов в целом аналогичен порядку, применяемому к любому другому личному имуществу сотрудников, например, автомобилям. Подробнее об этом Вы можете прочитать в статьях: «Как оформить компенсацию за использование личного транспорта работнику» и «Компенсация за использование личного автомобиля: страховые взносы, налогообложение, учет» .

Для подтверждения обоснованности компенсации расходов на сотовую связь, потребуются следующие документы (Письма Минфина от 13.10.2010 № 03-03-06/2/178, Минздравсоцразвития от 06.08.2010 № 2538-19 (п. 3)):

Компенсация расходов на сотовую связь обычно устанавливается:

Подтвержденная документально сумма компенсации расходов сотрудников на сотовую связь: