Рейтинг: 5.0/5.0 (1814 проголосовавших)

Рейтинг: 5.0/5.0 (1814 проголосовавших)Категория: Инструкции

Изменения в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию по его применению, вносимые приказом Минфина России от 31 декабря 2015 г. № 227н (далее – Приказ № 227н) давно ожидаемы. Новации обусловлены необходимостью приведения Плана счетов и Инструкции, утв. приказом Минфина России от 16 декабря 2010 г. № 174н (далее – Инструкция № 174н), в соответствие с Единым планом счетов и положениями Инструкции по его применению, утв. приказом Минфина России от 1 декабря 2010 г. (далее – Инструкция № 157н), новыми положениями бюджетного законодательства в части структуры бюджетной классификации, изменениями в порядке формирования бухгалтерской отчетности.

Нововведения должны применяться в целях формирования учетной политики 2016 года и показателей учета на 1 января 2016 года (за исключением требований по формированию 1-4 разрядов номера счета).

Одно из значимых изменений – из Инструкции № 174н удалены почти все упоминания о порядке применения первичных учетных документов в целях отражения в учете хозяйственных операций.

Вносимые в Инструкцию № 174н дополнения и корректировки в большинстве своем подобны изменениям, внесенным ранее в Инструкцию № 162н приказами Минфина России от 17 августа 2015 г. № 127н и от 30 ноября 2015 г. № 184н. На очереди изменения в План счетов бухгалтерского учета автономных учреждений и Инструкцию по его применению (далее – Инструкция № 183н) – с Приказом Минфина от 31 декабря 2015 г. № 228н можно ознакомиться на официальном сайте Минфина России. Предстоящие изменения в Инструкцию № 183н в большинстве подобны изменениям в Инструкцию № 174н.

Первичные документыПодробнее об оформлении первичных документов в учреждении вы можете узнать из материала "Энциклопедии решений. Бюджетная сфера" интернет-версии системы ГАРАНТ. Получите бесплатный

доступ на 3 дня!

Получить доступ

Инструкция № 174н и больше не регулирует порядок применения первичных документов в качестве основания для отражения фактов хозяйственной жизни. Положения Инструкций в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положениями приказа Минфина России от 30 марта 2015 г. № 52н. У ревизоров теперь не будет поводов для квалификации нарушений по формальному признаку – отсутствию упоминания о том или ином документе применительно к отражению определенного факта хозяйственной жизни.

Новый порядок формирования номера счетаОдним из ключевых нововведений, внесенных в Инструкцию № 174н. является правило формирования рабочего плана счетов в отношении структуры счета (п. 3.2 Приказа № 227н ). Уже в текущем году установлено требование об обязательном включении бюджетными учреждениями в 15-17 разряды номеров соответствующих счетов кодов:

А с 1 января 2017 года в 1-4 разрядах номера счета обязательно должны отражаться аналитический код вида функции, услуги (работы) учреждения, соответствующий кодам раздела и подраздела расходов бюджета (см. также п. 21.1 Инструкции № 157н ).

Порядок формирования 5-14 разрядов номера счета бюджетные (автономные) учреждения могут установить в своей учетной политике. В частности, можно задействовать коды целевых статей расходов. Если же учетной политикой вопрос о формировании 5-14 разрядов номера счета не урегулирован, то в этих разрядах необходимо указывать нули.

Урегулирован порядок формирования входящих остатков по счетам нефинансовых активов, за исключением счетов 0 106 00 000 и 0 107 00 000, – на начало года в 5-17 разрядах указываются нули.

Кроме того, особые правила предусмотрены для счетов 0 204 00 000, 0 401 30 000, 0 401 20 270. Всегда указываются нули:

Примечание. О применении бюджетными учреждениями бюджетной классификации в целях ведения бухгалтерского учета можно в материале Энциклопедии решений. Бюджетная сфера

Изменения в План счетовВ основном связаны с их приведением в соответствие с Единым планом счетов, утвержденным приказом Минфина России от 1 декабря 2010 г. № 157н (п.п. 2.1-2.24 Приказа № 227н ). Скорректированы названия многих счетов, соответствующие корректировки внесены в положения Инструкции № 174н .

План счетов дополнен новыми аналитическими счетами, в том числе:

В новой редакции изложен раздел 5 "Санкционирование расходов" (п. 2.20 Приказа № 227н ). Учет по аналитическим счетам счетов 0 502 00 000 "Обязательства", 0 504 00 000 "Сметные (плановые) назначения", 0 506 00 000 "Право на принятие обязательств", 0 507 00 000 "Утвержденный объем финансового обеспечения", 0 508 00 000 "Получено финансового обеспечения" организуется по соответствующим аналитическим кодам вида поступлений, выбытий объекта учета, соответствующим кодам КОСГУ.

Приказом Минфина России от 01.03.2016 № 16н "О внесении изменении в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н" (приказ находится на регистрации в Минюсте России) предусмотрено введение нового забалансового счета 40 "Активы в управляющих компаниях", предназначенного для учета активов, находящихся в доверительном управлении в управляющих компаниях, отраженных на счете 0 204 51 000 "Активы в управляющих компаниях".

Изменения в Инструкции по применению плана счетовИнструкция № 174н дополнена проводками для отражения в учете перемещения нефинансовых активов между группами и (или) видами имущества, а также движения нефинасовых активов (основных средств, материальных запасов) при разукомплектации и частичной ликвидации объектов учета. В этих случаях соответствующие счета учета нефинансовых активов корреспондируют со счетом 0 401 10 172 "Доходы от операций с активами" (см. например, пп. "л" п. 3.3. пп. "ж" п. 3.5. пп. "б" п. 3.15. п. 3.20. пп. "в" п. 3.21 Приказа № 227н ). А вот основные средства, полученные по результатам НИОКР, и материальные запасы, остающиеся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, отражаются с применением счета 0 401 10 180 "Прочие доходы" (пп. "к" п. 3.3. пп. "ж" п. 3.19 Приказа № 227н ).

Получение земельных участков на праве постоянного (бессрочного) пользования, в том числе расположенных под объектами недвижимости, отражается по дебету счета 4 103 11 000 "Земля – недвижимое имущество учреждения" и кредиту счета 4 401 10 180 "Прочие доходы" (п. 3.10 Приказа №227н. п. 20 Инструкции № 174н ).

В п. 12 Инструкции № 174н теперь предусмотрена возможность списания инвентарного объекта с балансового учета по иным основаниям, в том числе по причине физического, морального износа объекта учета. Установлено, что при принятии решения о списании объектов учета, пришедших в негодность, или по иным основаниям, выбывшее из эксплуатации имущество отражается на забалансовом счете 02 "Материальные ценности, принятые на хранение" до момента его демонтажа и (или) утилизации (пп. "б" п. 3.5 Приказа № 227н ).

Также добавлены проводки по признанию расходами текущего финансового года произведенных капитальных вложений в объекты основных средств, нематериальных активов, которые не были созданы (не признаны активами) при наличии решения о прекращении реализации инвестиционного проекта, в рамках которого осуществлялись капитальные вложения (п. 3.29 Приказа № 227н ).

Новой редакцией п. 146 Инструкции № 174н урегулировано, что при приобретении (создании) нефинансовых активов за счет средств, полученных более чем по одному виду деятельности (финансового обеспечения), суммы вложений, сформированные на счете 0 106 00 000, переводятся с кодов вида деятельности "2", "5" и "6" на код вида деятельности "4". Отражение операций по переводу нефинансовых активов с одного кода вида деятельности на другой осуществляется с использованием счета 0 304 06 000 "Расчеты с прочими кредиторами" (п. 3.83 Приказа № 227н ).

Кроме того, Инструкция № 174н дополнена проводками по выбытию (перемещению) и оприходованию материальных запасов в различных ситуациях, в том числе при (п. 3.21 Приказа № 227н ):

В новой редакции изложены положения по формированию затрат на изготовление готовой продукции, учету готовой продукции, уточнен и дополнен порядок учета торговой наценки при выявлении недостач, нанесении ущерба имуществу, в том числе вследствие стихийных бедствий (п. п. 3.22 Приказа № 227н ).

Также теперь положениями п. 67 Инструкции № 174н предусматривается, что накопленные на счете 4 109 60 000 суммы фактической себестоимости оказанных учреждением услуг (выполненных работ) в рамках исполнения государственного (муниципального) задания списываются на финансовый результат по доходам (в дебет счета 0 401 10 100). Новации п. 66 Инструкции № 174н предусматривают отнесение нераспределяемых общехозяйственных расходов, издержек обращения в уменьшение соответствующего дохода (п. п. 3.35. 3.36 Приказа № 227н ).

Вместе с тем в п. 153 Инструкции № 174н по-прежнему предусмотрена возможность списания фактической себестоимости выполненных работ (оказанных услуг), общехозяйственных расходов и издержек обращения на счет 0 401 20 200. Поэтому отнесение затрат в уменьшение соответствующих доходов желательно урегулировать в учетной политике.

Доходы государственных (муниципальных) учреждений от поступлений субсидий на финобеспечение выполнения ими государственного (муниципального) задания с 2016 года отражаются по статье 130 "Доходы от оказания платных услуг (работ)" (Раздел V Указаний № 65н ). Поэтому внесены правки в п. 72 Инструкции № 174н. которыми предусмотрен учет поступления субсидий на выполнения государственного (муниципального) задания на счете 4 205 31 660. Также и поступления денежных средств учреждениям, осуществляющим медицинскую деятельность по программе ОМС, отражаются в корреспонденции со счетом 7 205 31 660 "Расчеты по доходам от оказания платных работ, услуг" (подпункты "а". "б" п. 3.39 Приказа № 227н ). Иные субсидии по-прежнему учитываются по статье 180 "Прочие доходы" и отражаются на соответствующих аналитических счетах счета 0 205 80 000 "Расчеты по прочим доходам". Соответствующие изменения претерпели и положения Инструкций в отношении операций по начислению доходов (п. 3.53 Приказа № 227н ).

Приказом № 227н дополнены корреспонденции по отражению доходов, в том числе доходов будущих периодов при начислении (пп. "и" п. 3.53 ):

В Инструкции № 174н расширен перечень операций, при осуществлении которых применяются счета 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути" и 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам", а также добавлены корреспонденции по операциям, связанным с применением банковских карт, в частности (п.п. 3.45. 3.46. 3.69 Приказа № 227н ) (таблица 1):

Таблица 1. Новые корреспонденции по применению счета 0 201 23 000 и 0 210 03 000

Корреспонденции по счетам

Отражение суммы ущерба:

Начисление задолженности в сумме требований по компенсации расходов учреждения получателями авансовых платежей, подотчетных сумм

Предусмотрены проводки для отражения в учете уменьшения расчетов с дебиторами по аналитическим счетам счета 2 205 00 000, а также по счету 2 209 40 000 в корреспонденции с соответствующими аналитическими счетами счета 2 302 00 000 прекращением встречного требования зачетом (пп. "в" п. 3.54. пп. "г" п. 3.64 Приказа № 227н ).

В новой редакции изложены и дополнены положения п.п. 112. 113 Инструкции № 174н по отражению операций на аналитических счетах счета 0 210 10 000 "Расчеты по налоговым вычетам по НДС" (п.п. 3.67. 3.68 Приказа № 227н ).

Также приведены в соответствие с применяемой методологией учета положения по учету расчетов бюджетных учреждений с органом власти, осуществляющим в их отношении функции и полномочия учредителя, отражаемых на счете 0 210 06 000 "Расчеты с учредителем" (п. 116 Инструкции № 174н. п. 3.70 Приказа № 227н ).

Подробнее с отражением операций на счетах учета финансовых активов можно в материалах Энциклопедии решений. Бюджетная сфера:

Наиболее значимые изменения коснулись счета 0 304 06 000 "Расчеты с прочими кредиторами". Инструкция № 174н дополнена корреспонденциями по счету 0 304 06 000 для отражения в учете операций, осуществляемых в рамках различных видов деятельности (финансового обеспечения). Раньше этот порядок регулировался на уровне писем Минфина России и Федерального казначейства. В частности, с применением счета 3 304 06 000 может отражаться удержание суммы удовлетворения требования учреждений при нарушении условий договора (контракта) из поступивших сумм задатков и залогов, в том числе в обеспечение заявок на участие в конкурсе. Предусмотрено использование счета 0 304 06 000 для учета уменьшение задолженности (п.п. 3.83. 3.84 Приказа № 227н ):

Применение счета 0 304 06 000 предусмотрено при исполнении дебиторской задолженности, учтенной на счетах 0 205 00 000 "Расчеты по доходам", 0 209 00 000 "Расчеты по ущербу и иным доходам", 0 206 00 000 "Расчеты по выданным авансам", 0 207 00 000 "Расчеты по кредитам, займам (ссудам)", 0 208 00 000 "Расчеты с подотчетными лицами", по доходам (выплатам) за счет иного финансового источника, в том числе зачетом встречных требований (удержаний). Также счет 0 304 06 000 используется для принятие к учету нефинансовых, финансовых активов (за исключением безналичных денежных средств), расчетов по обязательствам, финансового результата учреждения по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения.

Установлены новые правила, регулирующие порядок по закрытию расчетов на счете 0 304 06 000 при завершении финансового года (пп. "в" п. 3.90 Приказа № 227н ).

Приказом № 227н скорректированы, расширены и дополнены корреспонденции по аналитическим счетам счета 0 401 00 000 "Финансовый результат".

Для счета 0 401 50 000 "Расходы будущих периодов" теперь предусмотрена корреспонденция со счетом 0 109 00 200 (пп. "б" п. 3.93 Приказа № 227н ).

Главным нововведением является установление порядка учета по вновь введенному в План счетов бухгалтерского учета для бюджетных учреждений счету 0 401 60 000 "Резервы предстоящих расходов" (п. 3.95 Приказа № 227н ), а также отражения соответствующих записей по счету 0 502 09 000 "Отложенные обязательства".

Ранее пример детализации плана счетов и бухгалтерские записи по счету 0 401 60 000 были приведены соответственно в Приложении 1 и Приложении 2 к письму Минфина России от 20 мая 2015 г. № 02-07-07/28998. бухгалтерские записи по отражению в учете операций с отложенными обязательствами – в письме Минфина России от 7 апреля 2015 г. № 02-07-07/19450 и Приложении 3 к данному письму. Вместе с тем порядок начисления резервов следует установить в учетной политике (см. также п. 5 Методических рекомендаций. доведенных письмом Минфина России от 19 декабря 2014 г. № 02-07-07/66918 ).

Подробнее о резервах предстоящих расходов изложено в Энциклопедии решений. Бюджетная сфера:

Почти все положения этого раздела претерпели более или менее существенные изменения. В связи с введением новых счетов и расширением аналитики по счетам санкционирования расходов в Раздел 5 Инструкции № 174н внесены корректировки и дополнения, которыми предусмотрен порядок учета, в частности, по счетам 0 502 07 000 "Принимаемые обязательства", 0 502 09 000 "Отложенные обязательства", 0 504 00 000 "Сметные (плановые, прогнозные) назначения" и 0 507 00 000 "Утвержденный объем финансового обеспечения".

О порядке учета на счетах санкционирования расходов можно в Энциклопедии решений. Бюджетная сфера:

Ольга Монако, эксперт направления "Бюджетная сфера" службы Правового консалтинга ГАРАНТ, аудитор

Получите 200 видеоуроков по 1С бесплатно:

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств. Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2010 г. Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 - Основные средства .

Рассмотрим учет основных средств в бюджетных учреждениях в 2016 и 2017 году для начинающих.

Признаки отнесения объекта к основным средствам в бюджетных учреждениях:

Минимальный размер стоимости для объектов основных средств бюджетных организаций не установлен.

Рис. 1. Классификация основных средств бюджетных организаций.

Групповой учет основных в бюджетном учреждении можно производить для объектов стоимости до 40000 рублей.

К основным средствам бюджетных учреждений также относят:

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Бюджетные учреждения могут, помимо бюджетного финансирования, получать доходы и из внебюджетных источников, в том числе от предпринимательства, при этом предусмотрено возмещение НДС.

Пример. Бюджетное учреждение оплатило и приобрело за счет бюджетного финансирования оборудование стоимостью 236000 руб. (из них 36000 руб. НДС) Расходы на доставку осуществленные транспортной организацией составили 11800 руб. (НДС – 1800 руб.). Оборудование введено в эксплуатацию.

Бухгалтерский учет в бюджетных учрежденияхзначительно отличается от бухучета в коммерческих организациях. В нашей статье вы найдете общую информацию, которая поможет определить направления для дальнейшего изучения темы.

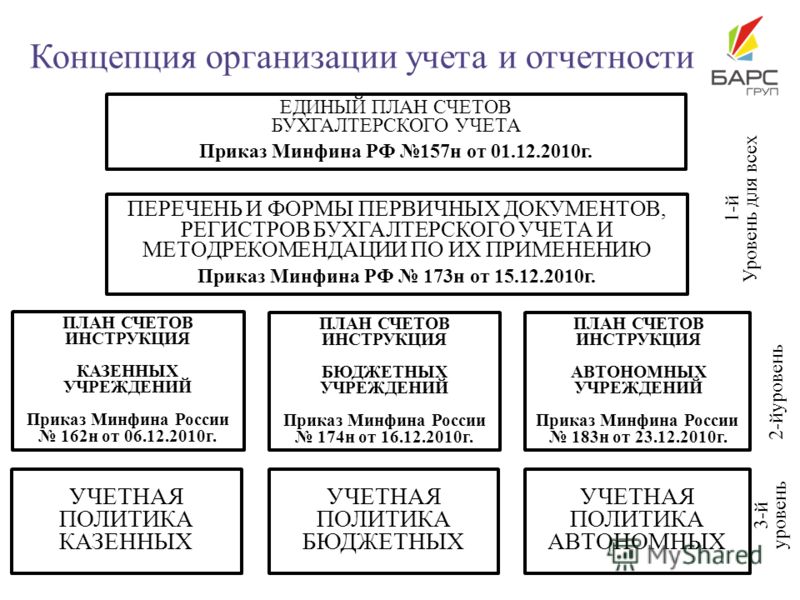

Особенности правового регулирования бухучета в бюджетных организациях на 2016 годФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ применим к бюджетным учреждениям. В нем отражены все основные принципы и правила ведения бухучета в нашей стране.

Специфическим НПА, регламентирующим бухгалтерский учет в бюджетных учреждениях, является Единый план счетов (и инструкция к нему), утвержденный приказом Минфина России от 01.12.2010 № 157н (далее — Единый план счетов). А единым он является для всех бюджетных структур, которые согласно п. 2 ст. 9.1 ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ делятся:

Кроме того, для каждого вида этих организаций есть свой частный план счетов:

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2013 № 65н (далее — Указания), разъясняется порядок применения бюджетных кодов.

Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н, содержит формы отчетности и правила их заполнения.

Приказом Минфина России от 30.03.2015 № 52н утверждены формы первичных документов и регистров для бюджетных структур.

Кроме того, существует ряд правовых актов для отдельных отраслей и прочих частных НПА.

Организация и ведение бухгалтерского учета в бюджетных учрежденияхПоскольку основные принципы, следовать которым требуется при организации бухгалтерского учета в бюджетных учреждениях, изложены в законе № 402-ФЗ, общем для всех организаций, остановимся подробнее на структуре счетов и составлении проводок.

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для сопоставимости показателей бюджетов различных уровней бюджетной системы РФ. На ее основе разработаны счета бухучета в бюджетных учреждениях.

В Указаниях приведена структура кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5). КБК состоит из 20 разрядов, номер счета бухучета — из 26 разрядов. С помощью разрядов 1–17 номера счета бюджетного бухучета кодируется классификационный признак поступлений и выбытий. Они соответствуют разрядам 4–20 КБК. На схеме ниже это показано наглядно.

Согласно п. 2.1 приказа № 174н бюджетные учреждения в разрядах 1–17 могут отражать 0. Разряды 18–26 используются в бухучете учреждения.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), а также таблице плана счетов для бюджетных учреждений и п. 2.1 инструкции к нему (приказ № 174н).

Номер разряда счета

Группа объекта учета

Вид объекта учета

Вид поступлений, выбытий объекта учета

Пример: счет 110535440 «Уменьшение стоимости мягкого инвентаря — иного движимого имущества учреждения»

План счетов состоит из 5 разделов. Первые 2 предназначены для учета активов — как в виде имущества, так и денежных средств, дебиторки и пр. Следующий раздел — для обязательств. В разделе 4 собраны счета для записи доходов, расходов, финансовых результатов.

В целом состав активов и обязательств похож на аналогичные статьи в коммерческих организациях, но имеются отличия как в составе счетов, так и в их учете. Подробности можно найти в инструкции к Единому плану счетов, перечень проводок — в плане счетов для бюджетных учреждений (приказ № 174н).

Раздел 5 «Санкционирование расходов» содержит набор счетов для отражения получения и использования ассигнований из бюджета, лимитов обязательств, предоставляемых распорядителями бюджетов, плановых доходов и расходов. То есть, получив от вышестоящих инстанций уведомления на текущий год о лимитах на приобретение, например, материалов, учреждение отражает это на счетах учета. Отражение находит и использование этих лимитов.

Проводки со счетами раздела «Санкционирование расходов» содержатся в пп. 167–180 плана счетов для бюджетных учреждений (приказ № 174н). Проводки по санкционированию расходов записываются между счетами этого раздела.

Бюджетные учреждения и налогообложениеБюджетные учреждения также являются налогоплательщиками. Они могут подпадать под налогообложение любым налогом. Налог на добавленную стоимость уплачивается при ведении деятельности, приносящей доход. Однако согласно ст. 149 НК РФ существуют необлагаемые виды операций, например некоторые медицинские и образовательные услуги.

Налог на прибыль в некоторых случаях должен быть исчислен, даже если учреждение не ведет коммерческую деятельность. Например, при безвозмездном получении имущества. Также в ст. 251 НК РФ содержатся виды необлагаемых доходов, применимые к бюджетным учреждениям.

Бюджетные учреждения уплачивают страховые взносы, являются агентами по НДФЛ, вносят налог на имущество, а также прочие платежи в бюджет РФ, если подпадают под определение плательщика.

Качество организации и ведения бухучета зависит от работы бухгалтера, который должен знать, чего от него ждет руководитель.

ИтогиУчет в бюджетных структурах подчиняется Бюджетному кодексу РФ и строго регламентирован. Бюджетная система страны подразумевает использование специальных кодов, знать которые необходимо и бухгалтерам бюджетных структур, поскольку они задействуются непосредственно при составлении рутинных проводок.

Бюджетные учреждения ведут не только бухгалтерский, но и налоговый учет, соблюдают порядок оформления законодательно утвержденных форм первичных документов и сдают отчетность.

Минюст России зарегистрировал 2 февраля 2011 года приказ Минфина России от 16 декабря 2010 г. № 174н, которым утверждены План счетов бухучета для бюджетных учреждений, а также Инструкция по его применению. Его нормы распространяются и на образовательные учреждения. Об основных новациях – в статье.

Изменения общих норм

Прежде всего отмечу, что правовое регулирование образовательных учреждений теперь осуществляется в зависимости от их типа соответствующими нормативными документами. А именно:

– автономных учреждений – Законом от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях»;

– казенных учреждений – Бюджетным кодексом РФ;

– бюджетных учреждений – Законом от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях», а также статьями 30, 31, 33 Закона от 8 мая 2010 г. № 83-ФЗ.

Для урегулирования правил ведения бухгалтерского учета Минфин России выпустил соответствующие приказы.

Приказы, регулирующие организацию и ведение учета

Обратите внимание: нормы приказа № 162н (об утверждении Плана счетов бюджетного учета и Инструкции по его применению) распространяются как на казенные, так и на бюджетные учреждения старого типа (до принятия по последним решения о предоставлении им субсидий из соответствующего бюджета бюджетной системы РФ). Причем, как только органами государственной власти (государственными органами), органами местного самоуправления будет принято соответствующее решение, систему бухгалтерского учета необходимо организовать в соответствии с приказом № 174н.

Новшества в организации учета

Для начала рассмотрим новации, которые следует учесть при организации учета.

Поправлен перечень имущества учреждения

Итак, среди основных нововведений можно отдельно отметить не только деление имущества учреждения на недвижимое и движимое, но и выделение из состава движимого имущества особо ценного.

К недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Среди всего прочего к недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Однако перечень недвижимого имущества не является закрытым, так как чиновники Минфина России предусмотрели, что законом к недвижимым активам может быть отнесено и иное имущество. Активы, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Причем регистрация прав на движимые вещи не требуется.

Какое имущество является особо ценным движимым?

Виды особо ценного движимого имущества автономных или бюджетных учреждений, согласно постановлению Правительства РФ от 26 июля 2010 г. № 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества», могут определяться:

а) федеральными органами исполнительной власти – в отношении федеральных бюджетных учреждений, находящихся в их ведении;

б) в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, – в отношении бюджетных учреждений субъекта Российской Федерации;

в) в порядке, установленном местной администрацией, – в отношении муниципальных бюджетных учреждений нового типа.

План счетов бюджетного учета

В План счетов бюджетного учета внесены изменения в части как нумерации счетов, так и их названия.

Основные изменения в счетах учета

Проанализировав новые правила бухгалтерского учета, можно выделить основные группы изменений, связанные с порядком применения счетов.

В Инструкции № 174н:

– прописаны дополнительные счета для учета приносящей доход деятельности (затраты на изготовление готовой продукции, работ, услуг (счет 109));

– изменены счета санкционирования хозяйствующих субъектов.

При ведении бухгалтерского учета хозяйственные операции бюджетными учреждениями отражаются на счетах Плана счетов, содержащих в 24–26 - м разрядах номера счета аналитический код вида поступлений, выбытий объекта учета, соответствующий коду КОСГУ, в зависимости от экономического содержания хозяйственной операции, отражаемой в бухучете бюджетного учреждения (п. 3 Инструкции № 174н).

Так, например, в Плане счетов бюджетного учреждения (приложение № 1 к приказу № 174н) для основных средств установлены коды в 24–26 - м разрядах номера счета:

– 310 – увеличения стоимости;

– 410 – уменьшения стоимости.

Изменен порядок учета затрат на производство продукции

Учет затрат на производство выделен на счетах:

– 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

– 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг»;

– 109 80 000 «Общехозяйственные расходы»;

– 109 90 000 «Издержки обращения».

При этом для каждого счета ведения бухгалтерского учета затрат на изготовление готовой продукции, выполнение работ, услуг применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции.

Скорректированы правила учета денежных средств

Для формирования информации в денежном выражении о наличии денежных средств учреждений и хозяйственных операций, изменяющих указанные объекты учета, в соответствии с пунктом 70 Инструкции № 174н применяются следующие группы счетов:

– 201 10 000 «Денежные средства на лицевых счетах учреждения в органе казначейства»;

– 201 20 000 «Денежные средства на счетах учреждения в кредитной организации»;

– 201 30 000 «Денежные средства в кассе учреждения».

Отмечу и такую новацию: нормами новой Инструкции определены правила ведения бухучета по операциям с денежными средствами на счетах бюджетных учреждений, открытых в кредитных организациях. Для учета таких операций применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции:

– 201 23 000 «Денежные средства учреждения в кредитной организации в пути»;

– 201 26 000 «Аккредитивы на счетах учреждения в кредитной организации»;

– 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации».

Доходы учреждения нового типа

А именно установлены группы счетов для наличия расчетов по доходам. Таковыми, в частности, являются счета:

– 205 20 000 «Расчеты по налогам от собственности»;

– 205 30 000 «Расчеты по доходам от оказания платных работ, услуг»;

– 205 40 000 «Расчеты по суммам принудительного изъятия»;

– 205 50 000 «Расчеты по поступлениям от бюджетов»;

– 205 70 000 «Расчеты по доходам от операций с активами»;

– 205 80 000 «Расчеты по прочим доходам».

Как мы видим, основной доход учреждения – предоставленные субсидии, начисление которых отражается по дебету счета 4 205 81 560 «Увеличение дебиторской задолженности по прочим доходам» и кредиту счета 4 401 10 180 «Прочие доходы». Начисление доходов по предоставленной субсидии на иные цели, в сумме подтвержденной отчетом расходов, финансовым источником обеспечения которых являлась указанная субсидия, отражается на основании Справки (ф. 0504833), оформленной согласно отчету по субсидии на иные цели по дебету счета 5 205 81 560 «Увеличение дебиторской задолженности по прочим доходам» и кредиту счета 5 401 10 180 «Прочие доходы».

Расчеты с учредителями

Введен аналитический счет 210 06 000 «Расчеты с учредителями».

В пункте 116 Инструкции № 174н отражены операции бюджетного учреждения по расчетам с государственными органами власти при закреплении за бюджетным учреждением права оперативного управления.

Изменен состав обязательств бюджетного учреждения

Итак, для формирования информации в денежном выражении о состоянии прочих расчетов с кредиторами и операций, изменяющих указанные расчеты, уточнены счета аналитического учета, применяющиеся в соответствии с объектом учета и содержанием хозяйственной операции:

– 304 01 000 «Расчеты по средствам, полученным во временное распоряжение»;

– 304 02 000 «Расчеты с депонентами»;

– 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

– 304 04 000 «Внутриведомственные расчеты»;

– 304 06 000 «Расчеты с прочими кредиторами».

Обратите внимание: счет 304 06 000 используется при отражении взаимоотношений с органом, выделяющим субсидии на выполнение государственного (муниципального) задания (то есть финансовое обеспечение). Это может быть связано с увеличением (уменьшением) кредиторской задолженности, полученной бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности), или восстановлением его источника.

Введены новые счета для учета финансового результата

Счет 401 00 000 «Финансовый результат хозяйствующего субъекта» раздела 4 «Финансовый результат» Плана счетов бюджетного учреждения дополнен следующими группировочными счетами:

– 401 10 000 «Доходы текущего финансового года»;

– 401 20 000 «Расходы текущего финансового года»;

– 401 30 000 «Финансовый результат прошлых отчетных периодов»;

– 401 40 000 «Доходы будущих периодов»;

– 401 50 000 «Расходы будущих периодов».

Группировка счета аналитического учета в соответствии с экономическим содержанием хозяйственной операции и объектом учета приведена в пункте 149 Инструкции № 174н.

Операции по начислению доходов бюджетного учреждения оформляются бухгалтерскими записями в соответствии с пунктами 150–155 Инструкции № 174н.

Внесены изменения и в порядок санкционирования расходов. Теперь операции по санкционированию расходов будут отражаться только с применением следующих счетов:

– 502 00 000 «Принятые обязательства»;

– 504 00 000 «Сметные (плановые) назначения»;

– 506 00 000 «Право на принятие обязательств»;

– 507 00 000 «Утвержденный объем финансового обеспечения»;

– 508 00 000 «Получено финансового обеспечения».

Каждый из приведенных счетов санкционирования расходов группируется на счетах аналитического учета. Например, счет 504 00 000 «Сметные (плановые) назначения» группируется в разрезе видов (кодов – при их наличии) доходов (поступлений), расходов (выплат) в структуре, предусмотренной сметой (планом финансово - хозяйственной деятельности) учреждения, утвержденной на соответствующий финансовый год.

Учреждение вправе устанавливать аналитику

Заметьте: с учетом положений Инструкции по применению Единого плана счетов (приказ № 157н) при утверждении рабочего плана счетов учреждение вправе вводить дополнительные аналитические коды счетов, обеспечивающих формирование в учете дополнительной информации, необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности.

Нормы Единого плана счетов влияют на учет

Инструкцией по применению Единого плана счетов не только введены дополнительно счета, но и уточнены некоторые понятия и принципы учета.

Основные средства можно приобрети в лизинг

Так, определено, что первоначальная (фактическая) стоимость объектов нефинансовых активов, являющихся предметом договора лизинга (сублизинга), устанавливается условиями договора и признается в сумме расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов.

Решение о принятии к учету имущества, которое является предметом лизинга (сублизинга), на баланс лизингодателя или баланс лизингополучателя принимается только по согласованию между сторонами договора лизинга (сублизинга).

Перечень первичных документов приведен в пункте 9 Инструкции № 174н.

Начисляем амортизацию по новым нормам

Установлены новые принципы начисления амортизации основных средств и нематериальных активов.

В частности, на объекты недвижимого имущества:

– стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при принятии их к учету;

– стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации.

Далее скажем об объектах движимого имущества:

– на активы библиотечного фонда стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при вводе объекта в эксплуатацию;

– на объекты основных средств стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными нормами амортизации;

– на объекты основных средств стоимостью до 3000 руб. включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется;

– на иные объекты основных средств стоимостью от 3000 до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при выдаче в эксплуатацию.

Скорректирован порядок возмещения ущерба

В частности, отрегулированы правила отражения в учете расчетов по ущербу, нанесенному имуществу учреждения. Новыми нормами предусмотрено изменение не только названия счета 209 и его аналитических позиций, но и порядка отражения на счетах бюджетного учета бухгалтерских записей (п. 109, 110 Инструкции № 174н).

Разрешено устанавливать корреспонденцию счетов

В 2011 году бюджетному учреждению (старого типа) рекомендовано пользоваться корреспонденцией счетов бухучета, которая приведена в приложении № 1 к приказу № 162н. Нормы данного приказа применяются казенными учреждениями и бюджетными учреждениями, не перешедшими на финансирование в виде субсидий.

Кроме того, при отсутствии корреспонденций счетов по определенной хозоперации учреждения имеют право по согласованию с органом, осуществляющим в отношении учреждения функции и полномочия учредителя, определять необходимую корреспонденцию счетов (в части, не противоречащей Инструкции № 174н).

Статья напечатана в журнале "Учет в сфере образования" №3, март 2011 г.

профессор кафедры бухгалтерского учета и аудита