Рейтинг: 5.0/5.0 (1778 проголосовавших)

Рейтинг: 5.0/5.0 (1778 проголосовавших)Категория: Бланки/Образцы

Еще совсем недавно обязательные формы документов налогового учета устанавливались конкретно представителями налоговой инспекции или другими соответствующими органами. Теперь же они не имеют на это никаких прав.

Руководитель организации утверждает учетную политику, да вот только теперь и сам налогоплательщик имеет право собственноручно определять порядок ведения налогового учета в учетной политике.

Налогоплательщиком устанавливается и организуется определенная система налогового учета, которая основывается на принципе последовательности применения норм и правил НУ. То есть, это последовательное применение от одного налогового периода к другому.

Налогоплательщиком устанавливается порядок налогового учета для обложения налогом, которое утверждается руководителем самой компании.

Нина Маркова (Москва)

Нина Маркова (Москва)Семен Дмитриев

Если нет деятельности, то налоги в налоговую не нужно платить, только нулевую отчетность сдавать. Не путайте налоги с обязательными взносами в ПФР, которые платятся даже при отсутствии деятельности, нужно оплатить их до конца года.

Артемий Иванов

отчет нужен. если нет движения то налоги не нужно платить отчеты нулевые сдавать надо и фиксированный страховой взнос в ПФ тоже платить надо не зависимо от того, ведете вы деятельность или нет. Отчёт представить надо, но указать нули.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Анна Большакова (Мск)

Анна Большакова (Мск)Семен Дмитриев

Если вы ИП,то лучше конечно УСН.ВЕдение бух.учета в этом году не надо.Однако необходимо знать ,что с 2013 г все будут вести бух.учет.На УСН-можете платить налог от доходов 6% и "Доходы-Расходы"-15%.Просто надо просчитать ,что вам выгодно.

Артемий Иванов

Для того чтобы определиться с выбором налогообложения надо знать чем Вы занимаетесь и какой планируете оборот Не надо мудрить. Если хотите, чтобы контрагенты (заказчики и подрядчики) с вами работали, то лучше ОСНО нет. Для этого нужно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Кира Ершова (Москва)

Кира Ершова (Москва)Семен Дмитриев

Сейчас вы платите только 6% со своих 100 тысяч, т.е. грубо говоря 6000 руб. На общей системе вы будете начислять на все свои продажи 18% НДС и отдавать его в бюджет. Т.е. на 100 тысяч вы "накручиваете" 18 тысяч и продаёте. Допустим, вы.

Артемий Иванов

Мне кажется что не будет выгоднее. при ОСНО вам очно понадобится бухгалтер. вот уровень зарплаты зависит от вашего региона. В Мосвке 18000 для главбуха- маловато. Если только по совместительству. "Т.к мы с партии, в месяц 18.000р.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Вера Никифорова (Москва)

Вера Никифорова (Москва)Семен Дмитриев

Большинство ИП применяют упрощенную систему налогообложения или платят налог на вмененный доход.Соответственно никто не заставляет их вести бухгалтерский или управленческий учет,дай бог бы декларации в налоговую сдавали ,да налоги.

Артемий Иванов

Солнышко, ИП - это не организация, здесь иная организационно-правовая форма. ИП круче. Вы, прежде. чем волноваться, на основе написанного Вами ранее материала, ознакомтесь с существующими видами налообложения. Они и для ИП и для.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Илона Волкова (Мск)

Илона Волкова (Мск)Семен Дмитриев

Вообще-то, насколько я в курсе, продажа продукции собственного производства под ЕНВД не подпадает. Форма оплаты никакой роли не играет - или на р/с, или пробиваете чек ККМ. Если бы вы продавали товары, приобретенные для перепродажи, то.

Артемий Иванов

Именно по вашей теме! Хотя тут с применением ККТ, но подходит и для вас. Очередное интересное Письмо было выпущено Минфином (от 30.04.2009 N 03-11-06/3/113). В нем указано, что если оформление сделки розничной купли-продажи, расчеты с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

* В 2016 году. * Новый налог пока для трёх городов: Москва, Петербург, Севастополь. * С 2016 года сроки подачи отчетности не менялись, но и. Смотрите. * С 2016 года составит 6 204 руб(+4%). * Старый отменят не ранее 2017 года (приказ Росстандарта от 10 ноября 2015 г. № 1745-ст.). До 2017 года нужно использовать. * Новый налог по всей России. * слухи и реальность * С 2015 года Для расчетов: Калькулятор-онлайн налога УСН: На сайте производится полный расчет всех показателей декларации УСН БЕСПЛАТНО. c возможностью отчетов через интернет, в электронном виде. Калькулятор-онлайн налога ЕНВД: Расчет показателей декларации ЕНВД по базовой доходности и коэффициентам БЕСПЛАТНО. расчет зарплаты (и налога НДФЛ), больничного и пенсионных за определенный период. для ИП на УСН и ЕНВД 167 р./месяц(30 дней бесплатно). При переходе и первой оплате - три месяца в подарок. Для регистрации: ИФНС Москвы, Петербурга и других городов России(налог.ру). Место и

в Москве в № 46 налоговой по адресу: 125373, г. Москва, Походный проезд, владение 3, корп.1, 5 этаж тел: +7(495) 400-32-78

в Петербурге в 15 налоговой: 197376, Санкт-Петербург, ул. Красного Текстильщика, д. 10-12, литер "О" (вход с Синопской набережной) тел: +7(812) 335-14-03 Москвы, Петербурга и других городов России(pfrf.ru). Вы должны в течении пяти дней после регистрации ИП или ООО Ссылки: Москвы, Петербурга, других городов России. Самый полный и актуальный сборник документов(кодексы, законы, письма и пр.). База частично открыта, больше в нерабочее время. Лучший по мнению сайта и. регистрация ИП, ООО, налоги, налоговые, бизнес Москва(77) Санкт-Петербург(СПб)(78) Нижний Новгород(52) Екатеринбург(66) Казань(16) Новосибирск(54) Ростов-на-Дону(61) Воронеж(36) Саратов(64) Уфа(02) Пермь(59) Красноярск(24) Люберцы(Московская область)(50) Химки(Московская область)(50) Самара(63) Волгоград(34) Рязань(62) Омск(55) Челябинск(74) Краснодар(23) Тольятти(63) Ижевск(18) Ярославль(76)

еще можно задать вопрос в нашей группе ВКонтакте >

2016 год (I кв.) январь пн

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

Заплатить налог НДФЛ 13% за ИП за четвёртый квартал.

Раз в год для всех налоговых режимов

Подать декларацию ЕНВД за IV квартал.

Ежеквартально: Отчет 4-ФСС(бумажный) за работников.

Заплатить ЕНВД за IV квартал.

Подать декларацию НДС за IV квартал.

Заплатить налог НДС за IV квартал.

Ежеквартально: Отчет 4-ФСС(электронный) за работников.

Персонифицированный учет(за работников)(бумажный) IV кв.

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

Персонифицированный учет(за работников)(электронный) IV кв.

Сдать отчет в ПФР.

Ежемесячно: Заплатить НДФЛ 13% за работников(в день выдачи зарплаты).

Ежемесячно: Заплатить в ПФР за работников.

Ежемесячно: Заплатить в ФСС за работников.

Заплатить налог Налог на прибыль за год.

Подать декларацию по Налогу на прибыль за год.

Подать бухгалтерскую отчетность: Форма №1 Баланс за год.

Установить, что срок создания резерва по расходам на научные

исследования и (или) опытно-конструкторские разработки составляет

(указать не более двух лет)

6.39. Установить, что расходы на отчисления на формирование фондов

поддержки научной, научно-технической и инновационной деятельности,

созданных в соответствии с Федеральным законом от 23.08.1996 N 127-ФЗ

"О науке и государственной научно-технической политике", признаются для

целей налогообложения прибыли ______________________ доходов от реализации,

(указать в сумме не более 1,5%)

определяемых в соответствии со статьей 249 Налогового кодекса Российской

6.40. Установить, что расходы, непосредственно связанные с выполнением

НИОКР и не перечисленные в подп. 1 - 3, 5 п. 2 ст. 262 Налогового кодекса

Российской Федерации, признаются для целей налогообложения ________________

(указать не более 75% суммы расходов на оплату труда работников за

период выполнения ими исследований или разработок)

6.41. Назначить ответственным за составление отчета и его представление

в налоговый орган о выполненных НИОКР по перечню Правительства Российской

Федерации, расходы на которые признаются в размере фактических затрат

с применением коэффициента 1,5 _________________________________________.

(указать ответственное лицо или отдел организации)

6.42. Назначить ответственным за ведение налогового учета расходов

на научные исследования и (или) опытно-конструкторские разработки

(указать ответственное лицо или отдел организации)

6.48. Установить, что для целей налогообложения прибыли документальное подтверждение рыночных цен товаров (работ, услуг) с учетом положений гл. 14.2 Налогового кодекса Российской Федерации, а также условий рыночных отношений сторонних субъектов и анализ сделок на предмет соответствия контролируемости осуществляет (конкретный специалист __________/соответствующий отдел _______________/бухгалтерия/ соответствующая сторонняя организация, осуществляющая расчет налоговой базы на договорных началах ___________________/другие).

6.50. Взносы по договорам добровольного личного страхования,

предусматривающим выплаты исключительно в случаях смерти и (или) причинения

вреда здоровью застрахованного лица, включаются в состав расходов в размере

___________________________________ в год, рассчитанном как отношение общей

(указать сумму, не превышающую

суммы взносов, уплачиваемых по указанным договорам, к количеству

6.51. Установить, что для целей налогообложения прибыли взносы по

договорам добровольного личного страхования, предусматривающим оплату

страховщиками медицинских расходов застрахованных работников, а также

расходы по договорам на оказание медицинских услуг, заключенным в пользу

работников на срок не менее одного года с медицинскими организациями,

имеющими соответствующие лицензии на осуществление медицинской

деятельности, выданные в соответствии с законодательством Российской

Федерации, включаются в состав расходов в размере ______________ от суммы

(указать не более 6%)

расходов на оплату труда.

Порядок, указанный в настоящем пункте, не распространяется на убытки от деятельности по использованию объектов обслуживающих производств и хозяйств, убытки от операций с ценными бумагами и финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг, убытки от реализации амортизируемого имущества, убытки от реализации права требования, убытки, полученные в период обложения его доходов по ставке 0%, убытки от участия в инвестиционном товариществе, полученные в периоде присоединения к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом.

Наименование документов Примечание С приказом ознакомлен 1 Директор А.В.Львов Все документы – 2 Главный бухгалтер А.С.Глебова Все документы – 3 Заместитель директора А.Н.Тихомиров Платежные документы За директора в его отсутствие 4 Старший бухгалтер В.Н.Зайцева Платежные документы За главного бухгалтера

в его отсутствие.

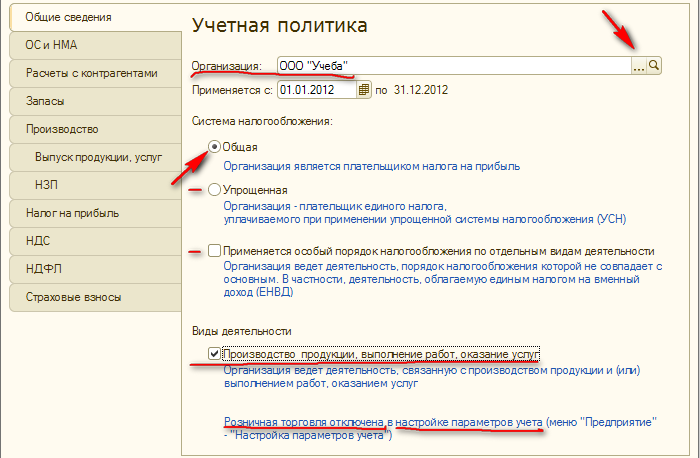

должна быть утверждена приказом руководителя организации (индивидуального предпринимателя). Для вновь созданных организаций и предпринимателей Налоговым кодексом не установлен срок, в течении которого нужно принять данный документ. Однако в ваших интересах оформить налоговую политику как можно быстрее. Сделать это целесообразно одновременно с утверждением бухгалтерской учетной политики, то есть не позднее 90 дней со дня госрегистрации (п. 9 ПБУ 1/2008 «» ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н). Далееприменятся последовательно из года в год, и утверждать ее ежегодно не нужно. Однако не запрещено оформлять новую учетную политику на каждый год. В этом случае документ начинает действовать с первого января года, следующего за годом утверждения соответствующего приказа.

При необходимости в действующую учетную политику вносятся изменения. Это возможно, если вы разработали новые способы ведения налогового учета (при условии, что налоговое законодательство предусматривает возможность выбора из нескольких вариантов). Обновление учетной политики обязательно, если меняется действующее законодательство. При этом изменения учетной политики оформляются приказом руководителя организации (индивидуального предпринимателя). И «новшества» вступают в силу с начала следующего года, если иное не обусловлено причиной такого изменения.

Обратите внимание, что отражать в учетной политике нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым налоговое законодательство предоставляет право выбора либо не содержит правил. Так, если торговая деятельность не ведется, то нет смысла прописывать в учетной политике порядок оценки покупных товаров при их списании.

Образец учетной налоговой политики по УСН (объект доходы)

Учетная политика для целей налогообложения

Учет амортизируемого имущества

7. При условии оплаты первоначальная стоимость основного средства, а также расходы на егодооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются вкниге учета доходов и расходов равными долями начиная с квартала, в котором оплаченноеосновное средство было введено в эксплуатацию, и до конца года.

Наступил Новый год, а вместе с ним и время воплощать планы на текущий год. Один из главных приоритетов бухгалтера и руководителя — формирование эффективной учетной политики организации на 2016 год. Ведь она — залог качественного контроля, безошибочного учета и, как следствие, успешного развития предприятия.

Основные изменения, произошедшие в Налоговом кодексе РФ, которые должны быть учтены при формировании учетной политики на 2016 год:

Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. от 08.06.2015 №150-ФЗ). С учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п. 1 ст. 257 НК РФ в ред. от 08.06.2015 №150-ФЗ). Эти требования применяются к основным средствам, введенным в эксплуатацию начиная с 1 января 2016 года. Для имущества, введенного в эксплуатацию ранее этой даты, сохраняются прежние критерии по стоимости (более 40 тыс. руб).

Для целей налога на прибыль с 10 до 15 миллионов рублей увеличен лимит среднеквартальной суммы доходов от реализации, определяемой за предыдущие четыре квартала. При превышении данного лимита организация обязана перейти на уплату ежемесячных авансовых платежей, которые необходимо перечислять не позднее 28 календарных дней с даты окончания отчетного периода (п. 3 ст. 286 НК РФ в ред. от 08.06.2015 №150-ФЗ).

Если в 2016 году выручка превысит 79,74 миллионов рублей, то налогоплательщик не сможет применять УСН (Приказ Минэкономразвития России от 20.10.2015 N 772).

Все изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2016, обновлены ссылки на нормативные акты и приказы.

Сформировать учетную политику можно в комплексных программах. пункт меню Справочники/Учетная политика.

Также формирование учетной политики для организаций на ОСНО И УСН на 2016 год доступно в нашем бесплатном онлайн сервисе.

Как действует общая система налогообложения (ОСНО) для ИП в 2016 году

Кто имеет право на переход?

для осуществления деятельности нужна лицензия (в отношении, к примеру, страхового агента);

будет превышен лимит прибыли 60 млн. рублей;

на предприятии количество персонала превысит лимит в 100 человек;

будет превышено допустимые лимиты площади, что используется для проведения операций в соответствии со спецрежимом;

фирма импортирует продукцию в пределы Российской Федерации;

предприниматель не заплатил за патент (касательно патентной УСН).

Какие налоги платит ИП?

взносы на страхование (в Пенсионный фонд Российской Федерации, Фонд обязательного медицинского страхования, ФСС, ТФОМС);

взносы на страховку от несчастного случая и профзаболевания;

налог за использование водного объекта;

налог на землю, которая используется при ведении бизнеса;

налог на транспорт, если на балансе предприятия есть автомобиль;

налог за использование биологических ресурсов, добычу полезных ископаемых.

Ведение бухгалтерского учета

Содержится учет купленного и расходованного сырья по видам продукции

Ведение учета изготовленных и расходованных полуфабрикатов по видам продукции

По купленному и расходованному сырью

По иным материальным расходам

Ведение количественно-суммового учета расходованного материального ресурса на произведенный товар

По учету прибыли и затрат по видам товара при их совершении

По учету прибыли и затрат за месяц

Учетная политика (образец заполнения)

Посетив отделение налогового органа. Преимущество такого способа – вы сможете убедиться, что документ составлен без ошибок и не придется готовить уточняющий образец.

Отправив по почте заказным письмом с .

Используя электронные ресурсы. Сейчас в сети есть множество специализированных программ, с помощью которых можно не только отправить бланки в уполномоченные структуры, но и заполнить.

Как правильно посчитать доходы?

Платится ли налог на прибыль?

Отражение материальных расходов

затраты на покупку сырья и материалов, что используются ИП для производства продукции, выполнения работ, для того, чтобы обеспечить технологический процесс, упаковку или другую подготовку произведенного и продаваемого товара;

затраты, что понесены при приобретении инструментов, инвентаря и т. д. а также имущества, что не относится к амортизируемому (цена при этом будет включена полностью по мере ввода имущества в эксплуатацию);

затраты на покупку комплектующих, что должны монтироваться, а также полуфабрикатов, что должны дополнительно обрабатываться;

затраты на покупку электричества, топлива, воды с целью обеспечить технологический процесс и отопить помещение;

затраты на покупку работ и услуг, что выполняются сторонней организацией или предпринимателем, если они связаны с ведением бизнеса;

комиссионное вознаграждение, что платится посреднику;

затраты на транспорт и т.

выручка от продажи товара i, на который действует

гарантия организации. Если организация продает товар i менее трех лет, то отношение затрат на гарантийный ремонт товара i к выручке от его продажи определяется за фактический период его продажи. В случае если на 31 марта (30 июня, 30 сентября, 31 декабря) величина оценочного обязательства в связи с предстоящим гарантийным ремонтом, отраженная по кредиту соответствующего субсчета счета 96 "Резервы предстоящих расходов", меньше, чем величина оценочного обязательства, определенная по приведенной выше формуле, оценочное обязательство увеличивается на разницу между этими величинами. Доначисленная сумма оценочного обязательства относится на расходы на продажу. Если на 31 марта (30 июня, 30 сентября, 31 декабря) величина оценочного обязательства в связи с предстоящим гарантийным ремонтом, отраженная по кредиту соответствующего субсчета счета 96, больше, чем величина оценочного обязательства, определенная по приведенной выше формуле, то оценочное обязательство уменьшается на разницу между этими величинами. Списанная сумма оценочного обязательства относится на прочие доходы. Осуществленные организацией затраты на гарантийный ремонт относятся за счет оценочного обязательства, а при его недостаточности относятся на расходы на продажу. (Основание: п. п. 5, 8, 15, 16, 21, 22, 23 ПБУ 8/2010)

9. Государственная помощь Учет государственных субсидий ведется в соответствии с Положением по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000, утвержденным Приказом Минфина России от 16.10.2000 N 92н.

9.1. Бюджетные средства, подлежащие получению в качестве субсидии, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения средств соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств, вложений во внеоборотные активы и т.п. (Основание: п. 7 ПБУ 13/2000)

10. Доходы и расходы Учет доходов и расходов ведется в соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 N 32н, и Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 N 33н.

10.1. К доходам от обычных видов деятельности относится выручка от продажи товаров.

Учетная политика на 2014-2015 год: образцы и изменения

09.07.2014 Учетная политика организациипредставлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения.

Что представляет собой учетная политика

Учетная политикаустанавливается в соответствии с ПБУ 1/94 «Учётная политика предприятия». Среди способов осуществления бухгалтерского учета, которые выступают ядром учетной политики, можно выделить такие как:

- итоговое обобщение фактов.

Оформление бухгалтерской документации необходимо производить по нормам, установленным налоговыми и иными органами, производящими контроль в данной сфере деятельности юридических лиц.

Документация, содержащая сведения об учетной политике юридического лица, должна отвечать следующим обязательным требованиям:

- полнота отражения сведений учета деятельности организации;

- своевременность фиксации фактических данных;

- прозрачность данных, нельзя допускать наличия скрытых резервов;

- сведения не должны быть противоречивыми;

- ведение бухучета должно быть рациональным в условиях конкретного предприятия.

Структура учетной политики

Политика может быть направлена на цели бухгалтерского учета или налогообложения. Элементы учетной политикой предприятия,которая касаетсябухгалтерских расчетов, выглядят следующим образом:

средства учетной политики;

нематериальные активы предприятия;

проценты по кредитам;

события после отчетной даты;

Учетная политика для целей налогообложения состоит из:

суммы налогов на прибыль юридического лица;

стоимости страховых взносов.

Учетная политика в 2014 году

Механизм утверждения учетной политики в 2014 году осуществляется посредством приказа руководителя юридического лица. Следует помнить, что политика закрепляется на год вперед. Так, например, в конце 2013 года утверждают образец учетной политики предприятия на год, следующий за 2013-м. Таким образом, проект учетной политики вступит в силу в начале 2014 года.

Изменение учетной политики

Порой возникают ситуации, когда руководителю необходимо внести в документ некоторые изменения. Эта процедура возможна при наличии таких обстоятельств как:

внесение значительных изменений в российское законодательство по бухучету;

изменение условий хозяйствования предприятия;

появление новых способов ведения бухучета юридического лица.

Учетная политика на 2015 год

После окончания текущего 2014 года ожидается внесение некоторых поправок в содержание документов по бухгалтерским расчетам и налогообложению предприятия. Нововведения будут касаться вопросов изменения механизмов расчета налога на имущество.Учетная политика на 2015 годне допускает применения повышающих коэффициентов амортизации, которые ранее могли присутствовать при расчетах налоговых сумм.

Удобный сервис по заполнению налоговых деклараций

Независимо от того, когда дебиторская задолженность будет фактически погашена, увеличить доходы нужно в том месяце, в котором организация перешла на общую систему налогообложения.

Если после перехода на общую систему налогообложения организации поступает оплата за имущество (работы, услуги), реализованное в период применения упрощенки, НДС на эти суммы начислять не нужно.

Незакрытые авансы, полученные до перехода на общую систему налогообложения, на налоговую базу переходного периода не влияют. В доходы, учитываемые по налогу на прибыль, входят суммы выручки от реализации товаров (работ, услуг, имущественных прав), оплата (частичная оплата) которых не произведена до даты перехода (). Так как деньги за товары (работы, услуги, имущественные права) поступили до смены налогового режима, то к началу применения общей системы налогообложения никакой задолженности покупатели перед организацией не имеют.

Все авансы, полученные до перехода на общую систему налогообложения, должны быть включены в налоговую базу по единому налогу. Даже если товары (работы, услуги, имущественные права) в счет этих авансов будут отгружены после перехода на общую систему налогообложения. Это следует из положений пункта 1 статьи 251 Налогового кодекса РФ, которую обязаны соблюдать организации, применяющие упрощенку (). Аналогичная точка зрения отражена в письмах Минфина России. и подтверждена .

В состав «переходных» расходов организация, применявшая упрощенку, должна включить суммы непогашенной кредиторской задолженности перед поставщиками, бюджетом, сотрудниками и т. д. Например, если услуги были оказаны организации до ее перехода на общую систему налогообложения, а оплачены после него, их стоимость нужно учесть при расчете налоговой базы по налогу на прибыль. Объясняется это тем, что при упрощенке действует кассовый метод признания расходов. При нем расходы формируются по мере их оплаты (). Поэтому неоплаченные расходы налоговую базу по единому налогу не уменьшают.

При методе начисления расходы признаются в том периоде, когда они возникают (). Дата оплаты расходов на дату их признания не влияет. В связи с этим после перехода с упрощенки на метод начисления стоимость оказанных, но неоплаченных услуг нужно включить в состав расходов. Независимо от того, когда кредиторская задолженность будет фактически погашена, увеличить расходы нужно в том месяце, в котором организация перешла на общую систему налогообложения.

Учетная политика для целей налогообложения по ОСНО

Учетная политика ООО "Бета" (далее – Организация) разработана в соответствии с Федеральным законом № 402-ФЗ от 6 декабря 2011 г. " О бухгалтерском учете " (далее – Федеральный закон "О бухгалтерском учете") и гл. 25 Налогового кодекса РФ " Налог на прибыль организаций ".

Элементы и принципы учетной политики:

1. Общие положения

1.1. Ответственность за ведение налогового учета, формирование показателей декларации, ее подписание и своевременную подачу в налоговую инспекцию несет главный бухгалтер Организации.

2. Организация налогового учета

2. 1. К учету принимаются документы, составленные в бумажном и (или) электронном виде (при условии их заверения квалифицированной электронной подписью).

2. 2. Налоговый учет ведется обособленно от бухучета – в регистрах налогового учета, разработанных организацией самостоятельно. Перечень регистров налогового учета и их формы приведены в приложении № 1 к Учетной политике для целей налогообложения.

2.3. Регистры налогового учета оформляются с помощью компьютерной техники в электронном виде.

2.4. По окончании налогового периода регистры налогового учета выводятся на печать и заверяются ответственными лицами.

2.5. При выявлении ошибок (искажений), относящихся к прошлым налоговым (отчетным) периодам, которые привели к излишней уплате налога, перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором они выявлены.

2.6. Учет доходов и расходов ведется методом начисления на основании ст. 271 и 272 Налогового кодекса РФ.

3. Учет амортизируемого имущества

3. 1. Срок полезного использования каждого основного средства определяется комиссией, назначаемой приказом руководителя, в пределах сроков, установленных для амортизационной группы, в которую должно быть включено основное средство на основании Классификации основных средств, утв. Постановлением Правительства РФ № 1 от 1 января 2002 г. После реконструкции, модернизации или технического перевооружения основных средств срок полезного использования может быть увеличен в пределах сроков, установленных для амортизационной группы.

3.2. Срок полезного использования основных средств, бывших в эксплуатации. определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником.

3.3. По следующим нематериальным активам срок полезного использования устанавливается равным трем годам:

– исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

– исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

– исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

– исключительное право патентообладателя на селекционные достижения;

– владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

– исключительное право на аудиовизуальные произведения.

По всем иным нематериальным активам срок полезного использования определяется исходя из срока действия патента, свидетельства (другого документа, охраняющего право на интеллектуальную собственность).

По нематериальным активам, по которым срок полезного использования определить невозможно, применяется срок, равный 10 годам.

3.4. Амортизация начисляется линейным методом по всем объектам амортизируемого имущества (основным средствам и нематериальным активам).

3.5. Амортизационная премия по всем основным средствам применяется в размере 10 процентов от первоначальной стоимости и (или) расходов на достройку, дооборудование, модернизацию, техническое перевооружение либо частичную ликвидацию основного средства и включается в состав расходов отчетного периода.

3.6. Норма амортизации основных средств, являющихся предметом договора лизинга, определяется с учетом повышающего коэффициента в размере 3 (за исключением основных средств, относящихся к первой, второй или третьей амортизационным группам).

3.7. По остальным основным средствам амортизация начисляется по основной норме амортизации без применения повышающих и понижающих коэффициентов.

3.8. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

4. Учет сырья и материалов

4. 1. О ценк а при списании сырья и материалов, используемых в производстве, производит ся по методу средней стоимости. рассчитанной за месяц.

5. Учет доходов и расходов

5 .1. К прямым расходам на производство продукции относятся:

– все материальные расходы на приобретение сырья и материалов, используемых в производстве продукции, кроме общехозяйственных и общепроизводственных материальных затрат;

– расходы на оплату труда персонала цехов и подразделений основного производства;

– суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в процессе производства продукции;

– суммы начисленной амортизации по основным средствам, непосредственно используемым в производстве продукции.

5.2. Сумма прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме относится на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения их на остатки незавершенного производства.

5.3. Если прямые расходы, поименованные в пункте 5.1 учетной политики, к изготовлению конкретного вида продукции отнести невозможно, то они подлежат распределению пропорционально прямым затратам, непосредственно относящимся к производству каждого вида продукции.

5.4. Прямые расходы, поименованные в пункте 5.1 учетной политики, распределяются между незавершенным производством и готовой продукцией пропорционально доле прямых затрат в плановой (нормативной, сметной) стоимости продукции.

5.5. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала.

5.6. Резерв по гарантийному ремонту и гарантийному обслуживанию не создается.

5.7. Резерв предстоящих расходов на НИОКР не создается. Расходы, непосредственно связанные с выполнением научных исследований и (или) опытно-конструкторских разработок (НИОКР), включаются в состав прочих расходов в отчетном (налоговом) периоде, в котором завершены такие исследования или разработки (отдельные этапы работ), в полной сумме независимо от результата НИОКР.

5.8. Если в результате выполнения НИОКР организация получает исключительные права на результаты интеллектуальной деятельности, которые соответствуют критериям признания нематериальных активов в налоговом учете, данные нематериальные активы не признаются, а произведенные расходы на НИОКР учитываются в составе прочих расходов, связанных с производством и реализацией, в течение двух лет.

5.9. Все виды затрат на НИОКР включаются в состав прочих расходов без применения повышающего коэффициента.

5.10. В целях равномерного учета затрат создается резерв предстоящих расходов на оплату отпусков работников.

5.11. В целях равномерного учета затрат создается резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год.

5.12. Технологические потери (безвозвратные отходы) учитываются в составе расходов в соответствии с нормами, утвержденными в технологической карте ответственным лицом.

5.13. Проценты по заемным средствам включаются в расходы исходя из увеличенной ставки рефинансирования ЦБ РФ по займам (кредитам), полученным как в рублях, так и в иностранной валюте.

5.14. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации.

5.15. Доходы по договорам с длительным (более одного налогового периода) производственным циклом, не предусматривающим поэтапную сдачу работ (услуг), признаются равномерно в течение срока действия договора.

5.16. Затраты, которые можно в равной мере учесть по разным основаниям (статьям, группам) расходов, признаются по одной из них в порядке, который определяется каждый раз индивидуально исходя из особенностей проведенной операции.

6. Порядок расчета авансовых платежей

6 .1. Уплата ежемесячных авансовых платежей по налогу на прибыль производится исходя из прибыли, полученной в предыдущем квартале.

6. 2. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, используются показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников.

7. Перенос убытков

7 .1. База по итогам на логового периода уменьшается на убытки, полученные по итогам предыдущих налоговых периодов. Такие убытки переносятся в полном объеме в течение 10 лет, следующих за налоговым периодом их получения, в очередности их получения.

8 .1. При составлении счета-фактуры обособленным подразделением порядковый номер такого документа через разделительную черту дополняется цифровым индексом обособленного подразделения – "2".

(выбор с учетом пп. "а" п. 1 Правил заполнения счета-фактуры, пп. "а" п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26 декабря 2011 г.)

8. 2. Для разграничения сумм входного НДС между операциями, облагаемыми и не облагаемыми НДС, открываются следующие дополнительные субсчета к счету 19 "Налог на добавленную стоимость по приобретенным ценностям":

– по товарам (работам, услугам, имущественным правам), которые организация использует в облагаемых НДС операциях, – субсчет "К вычету";

– по товарам (работам, услугам, имущественным права), которые организация использует в не облагаемых НДС операциях, – субсчет "В стоимость";

– по товарам (работам, услугам, имущественным правам), которые организация использует как в облагаемых, так и в освобожденных от налогообложения операциях, – субсчет "К распределению".

8 .3. На субсчете "К вычету" счета 19 учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на данном субсчете, принимаются к вычету в порядке, установленном ст. 172 Налогового кодекса РФ, без ограничений.

8 .4. Суммы входного НДС, предъявленные поставщиками при приобретении материалов (работ, услуг), относимых к расходам на необлагаемую деятельность, учитываются на субсчете "В стоимость" счета 19.

8.5. Момент определения налоговой базы при реализации товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, устанавливается как день отгрузки (передачи товаров, выполнения работ, оказания услуг).

Генеральный директор _________________________ А.И. Петров